Поделиться

ОСНОВНЫЕ ПОНЯТИЯ И ПРИНЦИПЫ, РЕГЛАМЕНТИРУЮЩИЕ ТОРГОВУЮ ДЕЯТЕЛЬНОСТЬ

1. Понятие оптовой и розничной торговли

При осуществлении торговой деятельности предприятия торговли приобретают товары у поставщиков для последующей их перепродажи, поэтому под торговой деятельностью понимают реализацию приобретенного товара.

Отличие торговой деятельности от производственной состоит в том, что товары, приобретаемые торговыми предприятиями, не подлежат переработке.

Основными хозяйственными процессами в торговле являются приобретение товаров, их хранение и реализация - эти процессы относят к товарным операциям. Торговые предприятия осуществляют товарные операции в виде оптовой или розничной

торговли.

Критериями отнесения торговли к оптовой или розничной являются категория покупателя и порядок использования товаров.

В соответствии с Общероссийским классификатором видов экономической деятельности (ОКЭВД) оптовую и розничную торговлю классифицируют следующим образом:

§ оптовая торговля (раздел 51 ОКЭВД) определяется как перепродажа (продажа без видоизменения) новых или бывших в употреблении товаров розничным торговцам, промышленным, коммерческим, учрежденческим или другим профессиональным пользователям, другим оптовым торговцам;

§ розничная торговля (раздел 52 ОКЭВД) определяется как продажа (перепродажа без видоизменения) новых и бывших в употреблении товаров для личного потребления или домашнего использования.

Таким образом, покупателями в оптовой торговле являются юридические лица (промышленные и коммерческие предприятия, оптовые и розничные торговые организации и др.), а товары предназначены для дальнейшей перепродажи или использования для производства продукции, выполнения работ и услуг. Что касается порядка оплаты товаров покупателями, то в оптовой торговле используют, как правило, безналичные расчеты.

Отличительной чертой розничной торговли является то, что товары, которые продают физическим лицам, предназначены для личного, семейного, домашнего или другого использования, не связанного с предпринимательской деятельностью. Также к розничной торговле относят продажу продовольственных товаров отдельным юридическим лицам, обслуживающим социальную сферу, например, больницам, детским учреждениям и т.п. В розничной торговле в основном применяют наличные расчеты с использованием контрольно-кассовой техники (ККТ).

Торговая деятельность как вид хозяйственной деятельности имеет особенности ведения бухгалтерского учета, которые регламентируются законодательными документами, основными из которых являются:

· Гражданский кодекс Российской Федерации (ГК РФ);

· Налоговый кодекс Российской Федерации (НК РФ);

· ПБУ 5/01 «Учет материально-производственных запасов» (Приказ Минфина России от 09.06.2001 № 44н);

· Методические указания по бухгалтерскому учету материально-производственных запасов (Приказ Министерства финансов Российской Федерации от 28.12.2001 № 119н, в ред. Приказа Минфина России от 25.10.2010 № 132н);

· приказы и нормативные документы министерств и ведомств по вопросам ведения бухгалтерского учета на предприятиях торговли.

2. Учет товаров в бухгалтерском учете

Основным объектом бухгалтерского учета в торговле являются товары, которые относят к материально-производственным запасам, приобретенным для перепродажи. Учет товаров на предприятиях торговли ведут в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (Приложение 3).

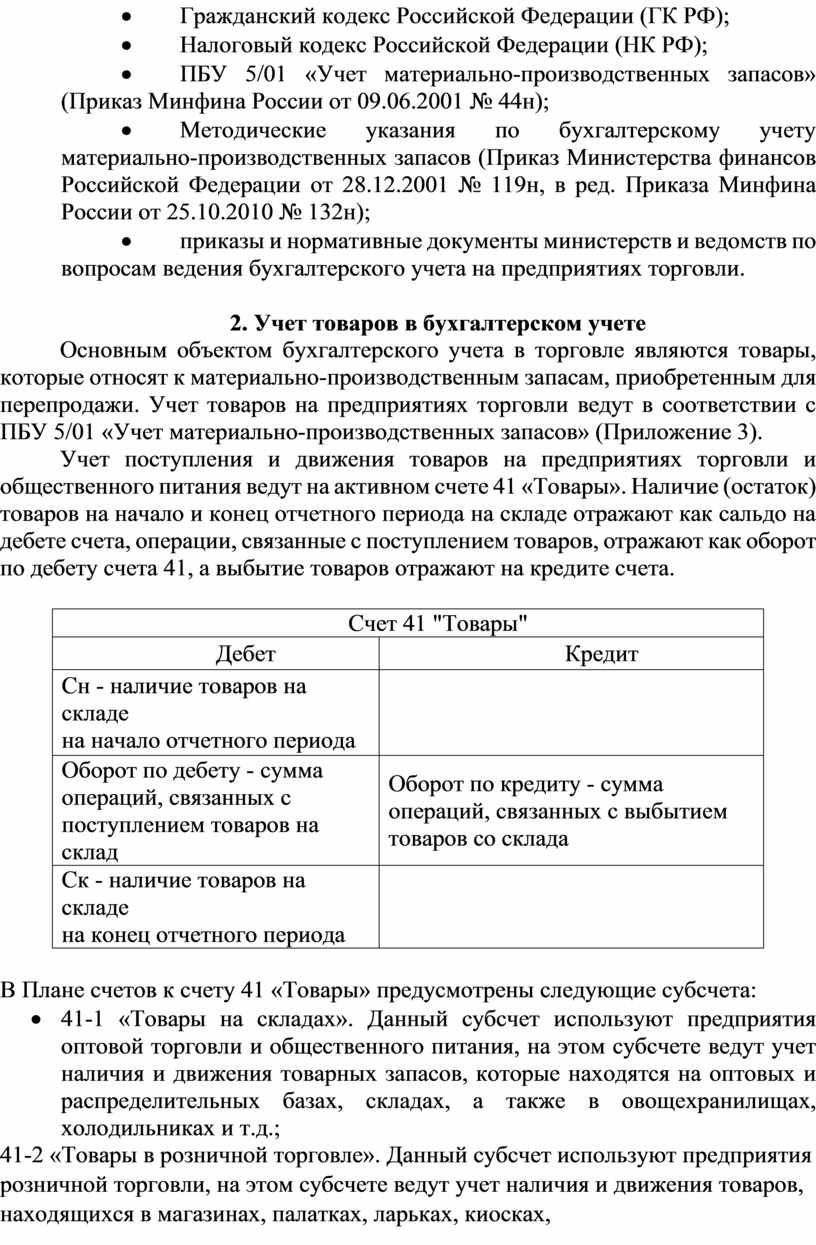

Учет поступления и движения товаров на предприятиях торговли и общественного питания ведут на активном счете 41 «Товары». Наличие (остаток) товаров на начало и конец отчетного периода на складе отражают как сальдо на дебете счета, операции, связанные с поступлением товаров, отражают как оборот по дебету счета 41, а выбытие товаров отражают на кредите счета.

|

Счет 41 "Товары" |

|

|

Дебет |

Кредит |

|

Cн - наличие товаров на складе |

|

|

Оборот по дебету - сумма операций, связанных с поступлением товаров на склад |

Оборот по кредиту - сумма операций, связанных с выбытием товаров со склада |

|

Ск - наличие товаров на складе |

|

В Плане счетов к счету 41 «Товары» предусмотрены следующие субсчета:

· 41-1 «Товары на складах». Данный субсчет используют предприятия оптовой торговли и общественного питания, на этом субсчете ведут учет наличия и движения товарных запасов, которые находятся на оптовых и распределительных базах, складах, а также в овощехранилищах, холодильниках и т.д.;

· 41-2 «Товары в розничной торговле». Данный субсчет используют предприятия розничной торговли, на этом субсчете ведут учет наличия и движения товаров, находящихся в магазинах, палатках, ларьках, киосках, а также в буфетах предприятий общественного питания и т.д. На этом субсчете ведут также учет стеклянной тары;

· 41-3 «Тара под товаром или порожняя». Данный субсчет используют для учета наличия и движения как покупной тары, так и тары собственного производства, а

также тары под товарами или порожней, кроме тары стеклянной;

· 41-4 «Покупные изделия». Данный субсчет используют для учета товаров на предприятиях, осуществляющих промышленную или иную производственную деятельность, которые приобрели товары в целях их дальнейшей перепродажи.

Указанные субсчета являются типовыми субсчетами 1-го порядка, кроме того, счет 41 «Товары» может иметь субсчета 2-го и 3-го порядка. Поступление товаров ведут с учетом налога на добавленную стоимость (НДС), для которого в настоящее время предусмотрены две основные ставки:

§ 10% на товары для детей и продовольственные товары, перечень которых приведен в ст. 164 HK PФ;

§ 20% на все остальные товары, работы и услуги, включая подакцизные товары.

Если торговое предприятие, которое покупает товары, оплачивает их с использованием разных ставок НДС, учет таких товаров в части отражения НДС ведут раздельно и для этого открывают субсчета 2-го порядка, например:

· 41-11 «Товары с НДС 10%»;

· 41-12 «Товары с НДС 20%».

Учет товаров могут вести и без выделения сумм НДС, например, если торговые предприятия приобретают товары у поставщиков, освобожденных от уплаты НДС. В этих случаях сумму НДС включают в стоимость покупных товаров.

Аналитический учет товаров по счету 41 «Товары» ведут в отношении каждого материально-ответственного лица, а также по наименованиям, сортам, партиям или местам хранения товаров.

Учет товаров, которые не являются собственностью торгового предприятия, но временно находятся в его ведении или распоряжении, ведут на забалансовых счетах. К таким товарам относят

товары, принятые:

§ на ответственное хранение. Учет таких товаров ведут на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

§ реализацию по договору комиссии. Учет таких товаров ведут на забалансовом счете 004 «Товары, принятые на комиссию».

3. Понятие и учет издержек обращения в торговле

В торговле основными хозяйственными процессами являются процессы приобретения и реализации товаров. Эти процессы относят к сфере обращения. Расходы, связанные с процессом обращения товаров, называют издержками обращения, их учет ведут на активном счете 44 «Расходы на продажу».

K издержкам обращения относят затраты предприятий в процессе осуществления ими торговой деятельности (например, расходы, связанные с приобретением, хранением и реализацией товаров, расходы на содержание торговых залов, административных и складских помещений, расходы на оплату труда персоналу и т. д.).

Для предприятий торговли нормативными документами рекомендована следующая номенклатура статей издержек обращения:

1. Транспортные расходы.

2. Расходы на оплату-труда.

3. Отчисления на социальные нужды (страховые взносы). 20

4. Расходы на аренду и содержание зданий, сооружений.

5. Амортизация основных средств и нематериальных активов.

6. Расходы на ремонт основных средств.

7. Расходы на топливо, газ, электроэнергию.

8. Расходы на хранение, сортировку и упаковку товаров.

9. Расходы на рекламу.

10. Потери товаров и технологические отходы.

11. Расходы на тару.

12. Прочие расходы.

Транспортные расходы включают в себя затраты на оплату транспортных услуг сторонних организаций по доставке товаров, затраты на содержание собственных автотранспортных средств, расходы на погрузочно-разгрузочные работы и т.д.

Расходы на оплату труда включают в себя затраты на оплату труда работникам торговых предприятий: заработной платы, премий, отпускных и прочих выплат. Например, начисление заработной платы работникам торговли оформляют следующей проводкой:

Дебет 44 «Расходы на продажу»

Кредит 70 «Расчеты с персоналом по оплате труда».

Отчисления на социальные нужды включают в себя страховые взносы, начисленные на заработную плату работников. Страховые взносы составляют 30% от начисленных сумм по оплате труда, которые предприятия ежемесячно перечисляют в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования. Например, начисление страховых взносов на заработную плату работников оформляют следующей проводкой:

Дебет 44 «Расходы на продажу»

Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Расходы на аренду и содержание зданий, сооружений включают в себя суммы арендной платы за торговые и складские помещения или иные объекты основных средств, оплату коммунальных услуг на арендованных объектах, расходы на проведение противопожарных мероприятий и т. д.

Амортизация основных средств и нематериальных активов начисляется ежемесячно исходя из первоначальной стоимости активов и срока их полезного использования всеми торговыми предприятиями, использующими в своей деятельности объекты основных средств и нематериальных активов. В результате начисления амортизации происходит процесс постепенного переноса стоимости внеоборотных активов на издержки обращения торговых предприятий. Например, начисление амортизации торгового оборудования оформляют следующей проводкой:

Дебет 44 «Расходы на продажу»

Кредит 02 «Амортизация основных средств».

Расходы на ремонт основных средств включают в себя затраты на проведение всех видов ремонтов, как текущих, так и капитальных, включая ремонт арендованных средств, если это предусмотрено договором аренды.

Расходы на топливо, газ, электроэнергию включают в себя затраты на приобретение различных видов топлива, стоимость электроэнергии, газа, которые используют для нужд торговых предприятий.

Расходы на хранение, сортировку и упаковку товаров включают в себя стоимость материалов, которые используют для сортировки, фасовки и упаковки товаров, затраты на содержание холодильного оборудования, изготовление льда, плату за временное хранение товаров на складах сторонних организаций и т. д.

Расходы на рекламу включают в себя затраты на оформление витрин, выставок, изготовление рекламных изданий и рекламных щитов, на световую и иную наружную рекламу, оплату стоимости рекламы в средствах массовой информации и т. д.

Потери товаров и технологические отходы представляют собой расходы от потери товаров при их перевозке или хранении в пределах норм естественной убыли, а также недостачи и потери от порчи товаров в тех случаях, когда виновные лица не установлены, и т. д.

Расходы на тару включают в себя затраты на ремонт тары, ее очистку, обработку, расходы на перевозку и возврат тары, списание тары при ее порче или износе и т. д.

Прочие расходы включают в себя затраты на обеспечение нормальных условий труда и техники безопасности на предприятиях торговли, расходы на оплату различных услуг (информационных, консультационных, связи и т.д.), расходы на командировки и т. д.

Расходы, которые включают в состав издержек обращения, в течение месяца отражают на дебете счета 44 «Расходы на продажу», а в конце месяца всю сумму списывают на счет реализации 90 «Продажи», что оформляют следующей проводкой:

Дебет 90 «Продажи»

Кредит 44 «Расходы на продажу».

Суммы издержек обращения могут быть списаны на счет реализации в полном объеме или пропорционально стоимости реализованных за месяц товаров. В последнем случае счет 44 «Расходы на продажу» будет иметь сальдо, которое равно сумме издержек обращения, приходящейся на остаток нереализованных товаров на конец месяца.

4. Виды тары и ее учет

Торговые предприятия закупают большие партии товаров, их объемы и транспортирование предполагают использование тары или упаковки товаров.

Tapa - это вид материальных запасов, предназначенных для упаковки, транспортирования, а также хранения товаров и других материальных ценностей.

Учет тары зависит от ее вида, назначения и порядка использования. В зависимости от вида тара может быть:

· деревянная (ящики, бочки, кадки и др.);

· картонная (ящики из гофрированного или плоского картона и др.);

· пластмассовая (бочки, ящики, корзины и др.);

· из тканей или из нетканых материалов (мешки, полотна и др.);

· стеклянная (бутылки, банки и др.);

· металлическая (бидоны, бочки и т.д.).

В зависимости от назначения тару подразделяют:

· на тару, предназначенную для внешней упаковки, которая может быть представлена отдельно от товара (например, тара из тканей или нетканых материалов ввиде мешков или упаковочных полотен);

· тару, предназначенную для непосредственной упаковки, которая неотделима от вложенного в нее товара и может быть использована самостоятельно только после расходования этого товара (например, Флаконы для духов, банки).

В зависимости от порядка использования тару подразделяют:

· на невозвратные однократные использования (например, картонная или полиэтиленовая тара, стоимость которой включают в стоимость товаров);

· многооборотную, которая подлежит возврату поставщику (например, тара деревянная (ящики, бочки и т.д.), пластмассовая (фляги, корзины и т.д.), стеклянная (бутылки, банки и т.д.));

· тару-оборудование, которая представляет собой многооборотную тару, предназначенную для постоянного хранения или внутреннего перемещения товара (например, цистерны и т.д.). Собственность на такую тару принадлежит поставщику.

В зависимости от того, как вес тары включают в общий вес товара, различают вес брутто и нетто. Брутто (от лат. Bruttus - грубый) представляет собой вес товара с учетом внешней тары и упаковки. Нетто (от лат. netto чистый) представляет собой чистый вес товара без упаковки (часто вес нетто включает в себя непосредственную упаковку, которая неотделима от товаpa).

Бухгалтерский учет операций с тарой, поступающей с товарами, осуществляют в соответствии с условиями договора, в котором указывают порядок использования тары, расчетов за тару, оплаты расходов на возврат тары и т.д.

Торговые предприятия ведут учет наличия и движения всех видов тары (кроме стеклянной) на счете 41-3 «Тара под товаром или порожняя». На этом счете учитывают также тарные материалы (например, материалы и детали, предназначенные для изготовления или ремонта тары).

Вне зависимости от условий поступления товаров тару принимают к учету по фактической стоимости, которую формируют с учетом всех расходов по ее приобретению и доставке или затрат по ее изготовлению.

Стоимость многооборотной, возвратной тары в расчетных документах указывают отдельной строкой по ценам, указанным в договоре, и в продажную стоимость товаров, приобретенных в этой таре, не включают, например:

Дебет 41-3 «Тара под товаром или порожняя»

Кредит 60 «Расчеты с поставщиками и подрядчиками» - от поставщика вместе с товаром поступила тара, подлежащая возврату;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 41-3 «Тара под товаром или порожняя» - тара возвращена поставщику.

Расходы по ремонту, промывке и очистке возвратной тары включают в состав издержек обращения.

Аналитический учет тары ведут в количественном и стоимостном выражении в отношении материально-ответственных лиц, а также по местам хранения и видам тары.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какие операции относят к товарным?

2. В чем состоит отличие оптовой торговли от розничной?

3. Как ведут учет товаров на счете 41 «Товары»?

4. Какие субсчета открывают к счету 41 «Товары»?

5. Учет каких товаров ведут на забалансовых счетах?

6. Что представляют собой издержки обращения в торговле?

7. Приведите примеры расходов, которые включают в состав издержек обращения.

8. Какие виды тары используют при доставке товаров?

9. Как ведут учет невозвратной и многооборотной тары?

10. Что представляет собой вес товаров брутто и нетто?

ИСТОЧНИК ЛИТЕРАТУРЫ:

Основы бухгалтерского учета на предприятиях торговли: учебник / Н.В.Брыкова. – 3 изд., испр. – М.: Издательский центр «Академия», 2015. – 144 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.