Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Синтетический учет кассовых операций.

Для учета наличия и движения денежных средств в кассе предприятия применяется синтетический счет (счет первого порядка) 30 – “Касса”, который имеет следующие субсчета: 301 – “Касса в национальной валюте” и 302 – “Касса в иностранной валюте”. По дебету этого счета отражаются поступления денежных средств, а по кредиту – суммы, выданные наличными. Дебетовое сальдо показывает остаток денег в кассе. Кассовые операции по выплате денежных средств записываются по кредиту счета 30 и

отражаются в Журнале 1 (раздел 1). Обороты по дебету этого счета записываются в разные журналы и, кроме того, контролируются Ведомостью 1.1.

Основанием для заполнения Журнала 1 и Ведомости 1.1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале и ведомости должно соответствовать количеству сданных кассиром отчетов.

В кассе предприятия могут храниться не только наличные денежные средства, но и ценные бумаги и бланки строгой отчетности. К ценным бумагам относятся путевки в дома отдыха и санатории, почтовые марки, марки госпошлины. Ценные бумаги учитываются на счете 33 – “Прочие денежные средства” с применением субсчетов 331 – “Денежные документы в национальной валюте”, 332 – “Денежные документы в иностранной валюте” и отражаются в Журнале 1 (раздел 5) и Ведомости 1.3. Поступление и выдача ценных бумаг производится по приходным и расходным кассовым ордерам с последующим составлением кассиром отчета по движению ценных бумаг.

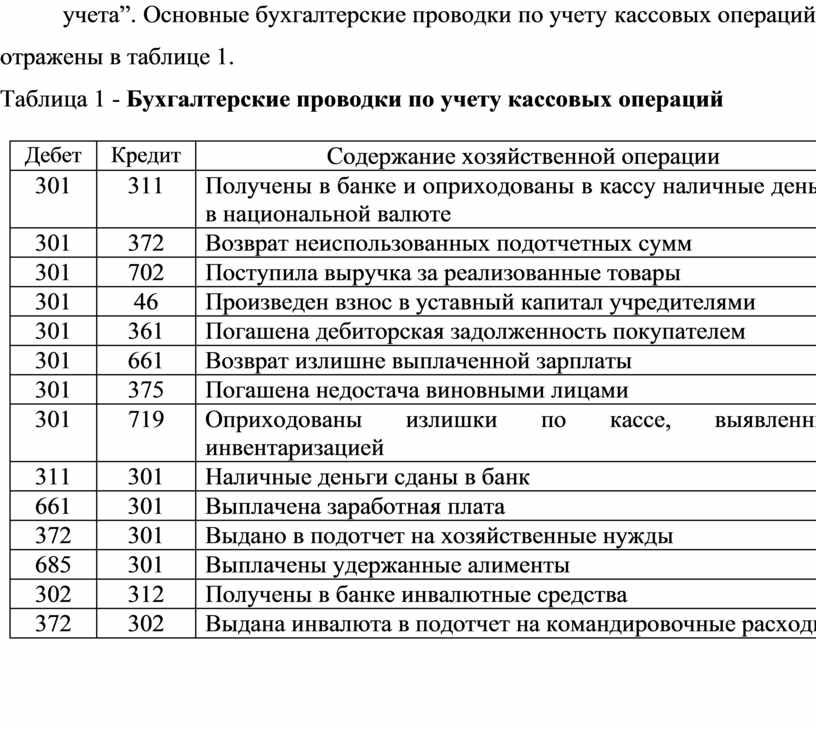

Бланки строгой отчетности (трудовые книжки, бланки доверенностей, векселя и другие) учитываются на забалансовом счете 08 “Бланки строгого учета”. Основные бухгалтерские проводки по учету кассовых операций отражены в таблице 1.

Таблица 1 - Бухгалтерские проводки по учету кассовых операций

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

301 |

311 |

Получены в банке и оприходованы в кассу наличные деньги в национальной валюте |

|

301 |

372 |

Возврат неиспользованных подотчетных сумм |

|

301 |

702 |

Поступила выручка за реализованные товары |

|

301 |

46 |

Произведен взнос в уставный капитал учредителями |

|

301 |

361 |

Погашена дебиторская задолженность покупателем |

|

301 |

661 |

Возврат излишне выплаченной зарплаты |

|

301 |

375 |

Погашена недостача виновными лицами |

|

301 |

719 |

Оприходованы излишки по кассе, выявленные инвентаризацией |

|

311 |

301 |

Наличные деньги сданы в банк |

|

661 |

301 |

Выплачена заработная плата |

|

372 |

301 |

Выдано в подотчет на хозяйственные нужды |

|

685 |

301 |

Выплачены удержанные алименты |

|

302 |

312 |

Получены в банке инвалютные средства |

|

372 |

302 |

Выдана инвалюта в подотчет на командировочные расходы |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.