Поделиться

СИСТЕМА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

1. Понятие и структура бухгалтерского счета

Если вы или ваши родители решили провести учет своих доходов и расходов, проанализировать, эффективно ли расходуются ваши средства, то возьмите лист бумаги, разделите его на две части, первую часть таблицы назовите приход, другую — расход.

В течение месяца записывайте суммы различных видов доходов и расходов. К концу месяца подведите итоги: подсчитайте, сколько денег получено, сколько израсходовано и остаток денег.

Проведя анализ расходов, вы, может быть, придете к выводу, что некоторые расходы были неэкономными. А если вам нужно собрать некоторую сумму денег, анализ расходов поможет вам понять, где можно сэкономить. Если возникнет необходимость вести подобный учет доходов и расходов в следующем месяце, то начните его вести с суммы остатка денег за предыдущий месяц.

Эти простейшие операции вносят элемент хозяйственного учета в нашу жизнь. Практически также осуществляет учет своих средств каждое предприятие. Только записи поступления и выбытия средств предприятие ведет в специальных таблицах, которые называют бухгалтерскими счетами.

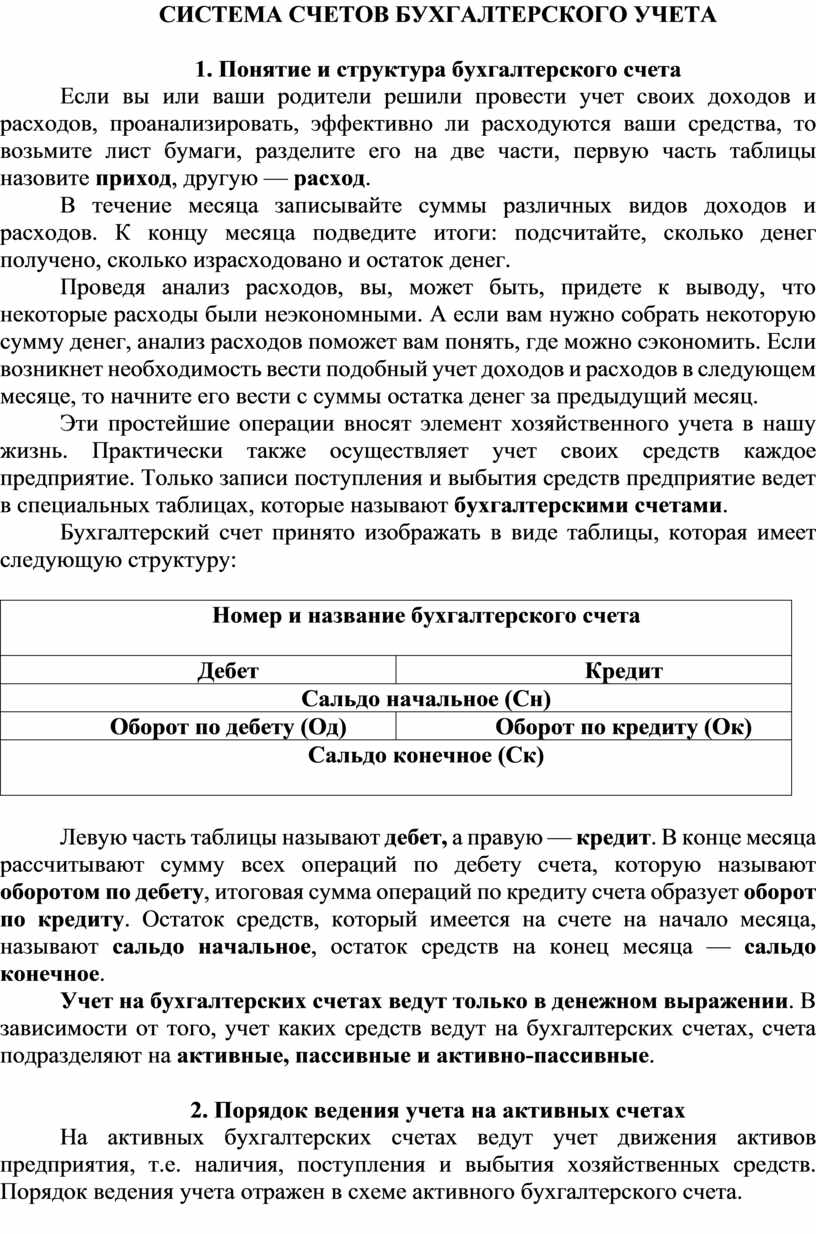

Бухгалтерский счет принято изображать в виде таблицы, которая имеет следующую структуру:

|

Номер и название бухгалтерского счета

|

|

|

Дебет |

Кредит |

|

Сальдо начальное (Сн) |

|

|

Оборот по дебету (Од) |

Оборот по кредиту (Ок) |

|

Сальдо конечное (Ск)

|

|

Левую часть таблицы называют дебет, а правую — кредит. В конце месяца рассчитывают сумму всех операций по дебету счета, которую называют оборотом по дебету, итоговая сумма операций по кредиту счета образует оборот по кредиту. Остаток средств, который имеется на счете на начало месяца, называют сальдо начальное, остаток средств на конец месяца — сальдо конечное.

Учет на бухгалтерских счетах ведут только в денежном выражении. В зависимости от того, учет каких средств ведут на бухгалтерских счетах, счета подразделяют на активные, пассивные и активно-пассивные.

2. Порядок ведения учета на активных счетах

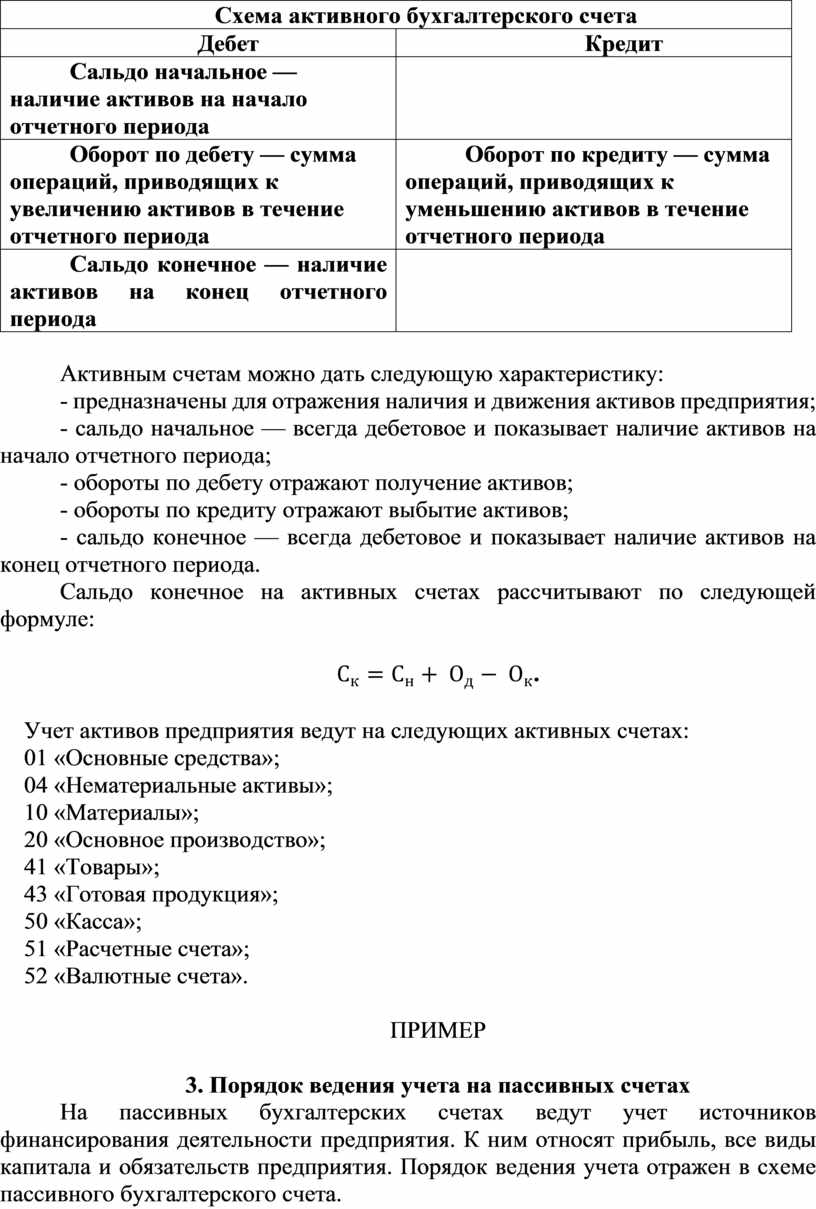

На активных бухгалтерских счетах ведут учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств. Порядок ведения учета отражен в схеме активного бухгалтерского счета.

|

Схема активного бухгалтерского счета |

|

|

Дебет |

Кредит |

|

Сальдо начальное — наличие активов на начало отчетного периода |

|

|

Оборот по дебету — сумма операций, приводящих к увеличению активов в течение отчетного периода |

Оборот по кредиту — сумма операций, приводящих к уменьшению активов в течение отчетного периода |

|

Сальдо конечное — наличие активов на конец отчетного периода |

|

Активным счетам можно дать следующую характеристику:

- предназначены для отражения наличия и движения активов предприятия;

- сальдо начальное — всегда дебетовое и показывает наличие активов на начало отчетного периода;

- обороты по дебету отражают получение активов;

- обороты по кредиту отражают выбытие активов;

- сальдо конечное — всегда дебетовое и показывает наличие активов на конец отчетного периода.

Сальдо конечное на активных счетах рассчитывают по следующей формуле:

![]() .

.

Учет активов предприятия ведут на следующих активных счетах:

01 «Основные средства»;

04 «Нематериальные активы»;

10 «Материалы»;

20 «Основное производство»;

41 «Товары»;

43 «Готовая продукция»;

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета».

ПРИМЕР

3. Порядок ведения учета на пассивных счетах

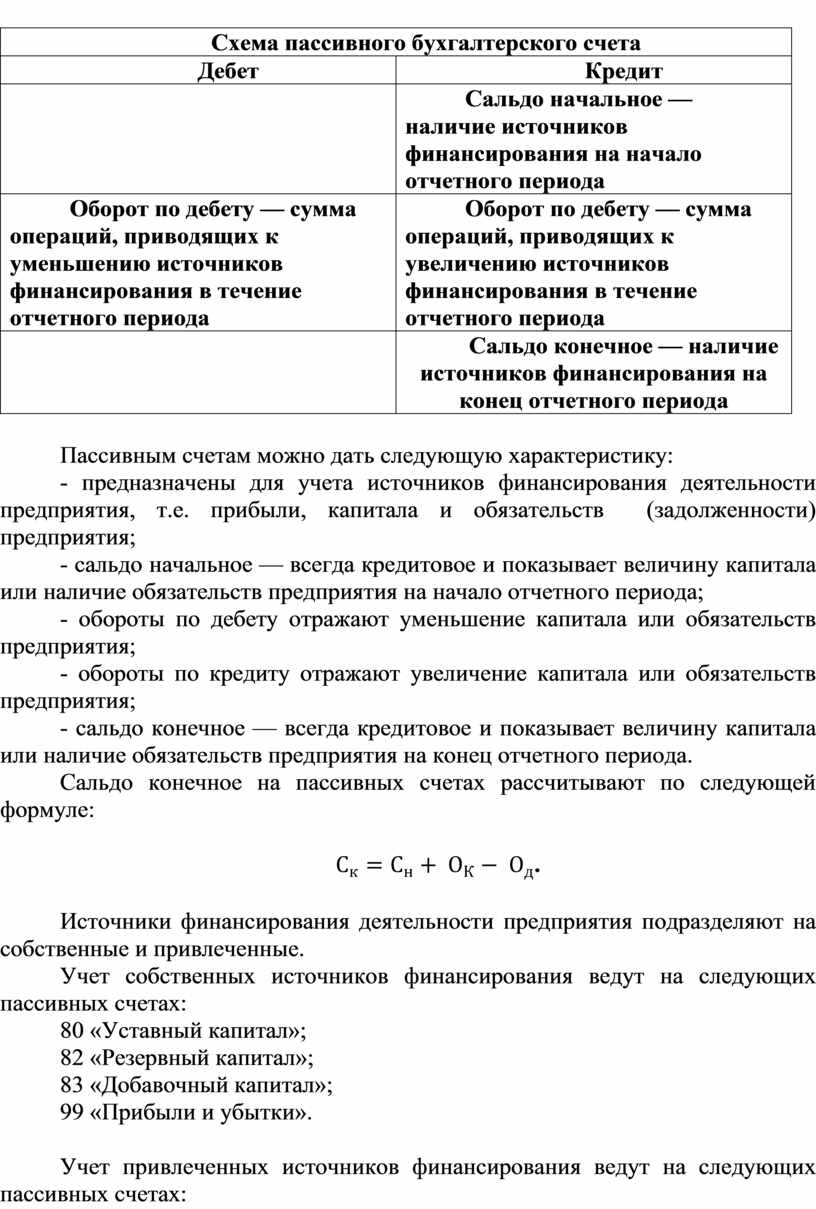

На пассивных бухгалтерских счетах ведут учет источников финансирования деятельности предприятия. К ним относят прибыль, все виды капитала и обязательств предприятия. Порядок ведения учета отражен в схеме пассивного бухгалтерского счета.

|

Схема пассивного бухгалтерского счета |

|

|

Дебет |

Кредит |

|

|

Сальдо начальное — наличие источников финансирования на начало отчетного периода |

|

Оборот по дебету — сумма операций, приводящих к уменьшению источников финансирования в течение отчетного периода |

Оборот по дебету — сумма операций, приводящих к увеличению источников финансирования в течение отчетного периода |

|

|

Сальдо конечное — наличие источников финансирования на конец отчетного периода |

Пассивным счетам можно дать следующую характеристику:

- предназначены для учета источников финансирования деятельности предприятия, т.е. прибыли, капитала и обязательств (задолженности) предприятия;

- сальдо начальное — всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

- обороты по дебету отражают уменьшение капитала или обязательств предприятия;

- обороты по кредиту отражают увеличение капитала или обязательств предприятия;

- сальдо конечное — всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на конец отчетного периода.

Сальдо конечное на пассивных счетах рассчитывают по следующей формуле:

![]() .

.

Источники финансирования деятельности предприятия подразделяют на собственные и привлеченные.

Учет собственных источников финансирования ведут на следующих пассивных счетах:

80 «Уставный капитал»;

82 «Резервный капитал»;

83 «Добавочный капитал»;

99 «Прибыли и убытки».

Учет привлеченных источников финансирования ведут на следующих пассивных счетах:

66 «Расчеты по краткосрочным кредитам и займам»;

67 «Расчеты по долгосрочным кредитам и займам»;

60 «Расчеты с поставщиками и подрядчиками»;

68 «Расчеты по налогам и сборам»;

69 «Расчеты по социальному страхованию и обеспечению»;

70 «Расчеты с персоналом по оплате труда».

ПРИМЕР

4. Учет расчетов по обязательствам предприятия

При проведении взаимных расчетов с юридическими и физическими лицами у предприятия возникают взаимные обязательства в виде задолженности. Чаще всего сами предприятия имеют обязательства перед поставщиками за полученные, но еще не оплаченные средства, перед работниками предприятия по начисленным, но еще не выплаченным суммам по оплате труда, и т. п.

Каждое предприятие покупает различные товары, материалы и прочие средства, продает свою продукцию. Тех, с кем имеет дело предприятие, покупая и продавая средства, подразделяют на поставщиков и покупателей. Расчеты с поставщиками ведут на пассивном счете 60 «Расчеты с поставщиками и подрядчиками». Поставщиками считают не только тех, кто поставляет товарно-материальные ценности, но и тех, кто оказывает предприятию услуги, например, услуги связи, а подрядчиками являются предприятия, которые выполняют работы, например, строительные.

Расчеты с покупателями, которым предприятие продает товары, готовую продукцию, работы и услуги, ведут на активном счете 62 «Расчеты с покупателями и заказчиками».

Расчеты с покупателями и поставщиками в основном проводят в безналичной форме.

Безналичные расчёты - это перевод денег с расчетного счета одного предприятия на расчетный счет другого предприятия. Эту операцию выполняют банки, и она, как правило, осуществляется в течение несколько дней. Поэтому операции приобретения различных активов у поставщиков при использовании безналичных расчетов обычно проходят в два этапа:

- получены активы от поставщиков и предъявлен счет на их оплату - в этом случае появляется задолженность перед поставщиками по оплате полученных активов, которую отражают на кредите счета 60;

- оплачен счет за полученные активы – после того, как денежные средства поступят на расчетный счет поставщика, задолженность будет погашена, что отражают на дебете счета 60.

Предприятия также могут осуществить предварительную оплату поставщику, а затем получить от него активы.

ПРИМЕР

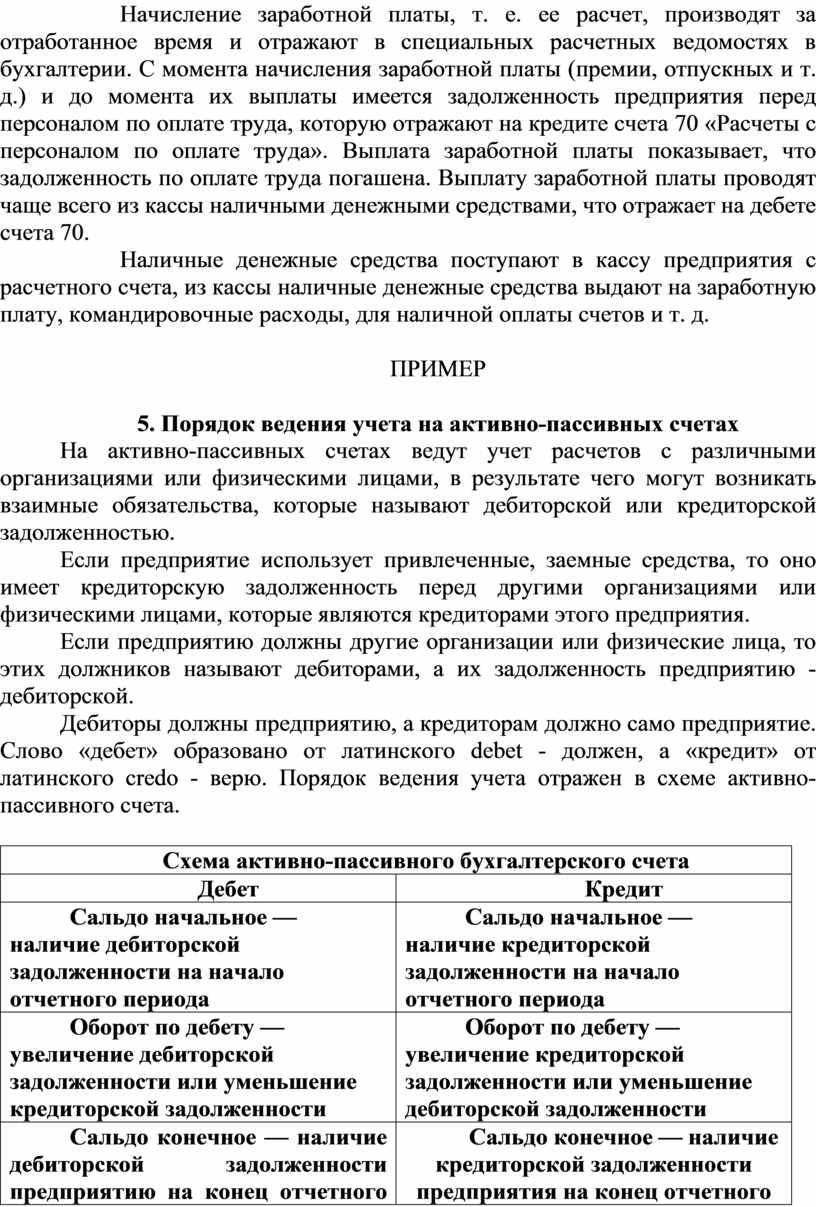

Начисление заработной платы, т. е. ее расчет, производят за отработанное время и отражают в специальных расчетных ведомостях в бухгалтерии. С момента начисления заработной платы (премии, отпускных и т. д.) и до момента их выплаты имеется задолженность предприятия перед персоналом по оплате труда, которую отражают на кредите счета 70 «Расчеты с персоналом по оплате труда». Выплата заработной платы показывает, что задолженность по оплате труда погашена. Выплату заработной платы проводят чаще всего из кассы наличными денежными средствами, что отражает на дебете счета 70.

Наличные денежные средства поступают в кассу предприятия с расчетного счета, из кассы наличные денежные средства выдают на заработную плату, командировочные расходы, для наличной оплаты счетов и т. д.

ПРИМЕР

5. Порядок ведения учета на активно-пассивных счетах

На активно-пассивных счетах ведут учет расчетов с различными организациями или физическими лицами, в результате чего могут возникать взаимные обязательства, которые называют дебиторской или кредиторской задолженностью.

Если предприятие использует привлеченные, заемные средства, то оно имеет кредиторскую задолженность перед другими организациями или физическими лицами, которые являются кредиторами этого предприятия.

Если предприятию должны другие организации или физические лица, то этих должников называют дебиторами, а их задолженность предприятию - дебиторской.

Дебиторы должны предприятию, а кредиторам должно само предприятие. Слово «дебет» образовано от латинского debet - должен, а «кредит» от латинского credo - верю. Порядок ведения учета отражен в схеме активно-пассивного счета.

|

Схема активно-пассивного бухгалтерского счета |

|

|

Дебет |

Кредит |

|

Сальдо начальное — наличие дебиторской задолженности на начало отчетного периода |

Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода |

|

Оборот по дебету — увеличение дебиторской задолженности или уменьшение кредиторской задолженности |

Оборот по дебету — увеличение кредиторской задолженности или уменьшение дебиторской задолженности |

|

Сальдо конечное — наличие дебиторской задолженности предприятию на конец отчетного периода (когда должны предприятию) |

Сальдо конечное — наличие кредиторской задолженности предприятия на конец отчетного периода (когда должно предприятие) |

Учет дебиторской и кредиторской задолженности ведут на следующих активно-пассивных счетах:

71 «Расчеты с подотчетными лицами»;

75 «Расчеты с учредителями»;

76 «Расчеты с разными дебиторами и кредиторами»;

99 «Прибыли и убытки».

На счете 71 ведут расчеты с подотчетными лицами. Подотчетными лицами являются работники предприятия, которым из кассы выдают деньги на командировочные расходы или на хозяйственные нужды, т. е. на покупку товаров на небольшие суммы. Работник должен отчитаться за израсходованные денежные средства, т. е. представить счета о покупке товаров, железнодорожные или авиабилеты, счета за гостиницу и т. п., а также оформить и сдать авансовый отчет о документально подтвержденных расходах.

Относительно счета 99 «Прибыли и убытки» можно сказать следующее: основная цель деятельности любого предприятия – получение прибыли, но если в результате каких – либо операций предприятие несет убытки, пассивный счет 99 становится активно-пассивным.

ПРИМЕР

6. Корреспонденция счетов бухгалтерского учета

На бухгалтерских счетах ведут текущий учет хозяйственных операций, а любая хозяйственная операция – это элементарное действие, вызывающее изменение состояния средств (их увеличение или уменьшение). При этом любое изменение касается не одного, а одновременно двух объектов учета. Если в кассу предприятия поступили денежные средства, то должен быть источник их поступления, например, денежные средства поступили из банка. В результате этой операции увеличилась сумма наличных денежных средств в кассе и уменьшилась денежная сумма на расчетном счете предприятия.

Таким образом, каждая хозяйственная операция обязательно затрагивает два бухгалтерских счета, которые используют в этой операции, и она должна быть отражена одновременно на дебете одного счета и кредите другого. Такое отражение хозяйственных операций на бухгалтерских счетах называют правилом двойной записи. Двойная запись обеспечивает взаимосвязанное отражение движения средств предприятия, а также позволяет контролировать правильность записей на бухгалтерских счетах, так как каждая операция находит отражение на дебете и кредите взаимосвязанных счетов.

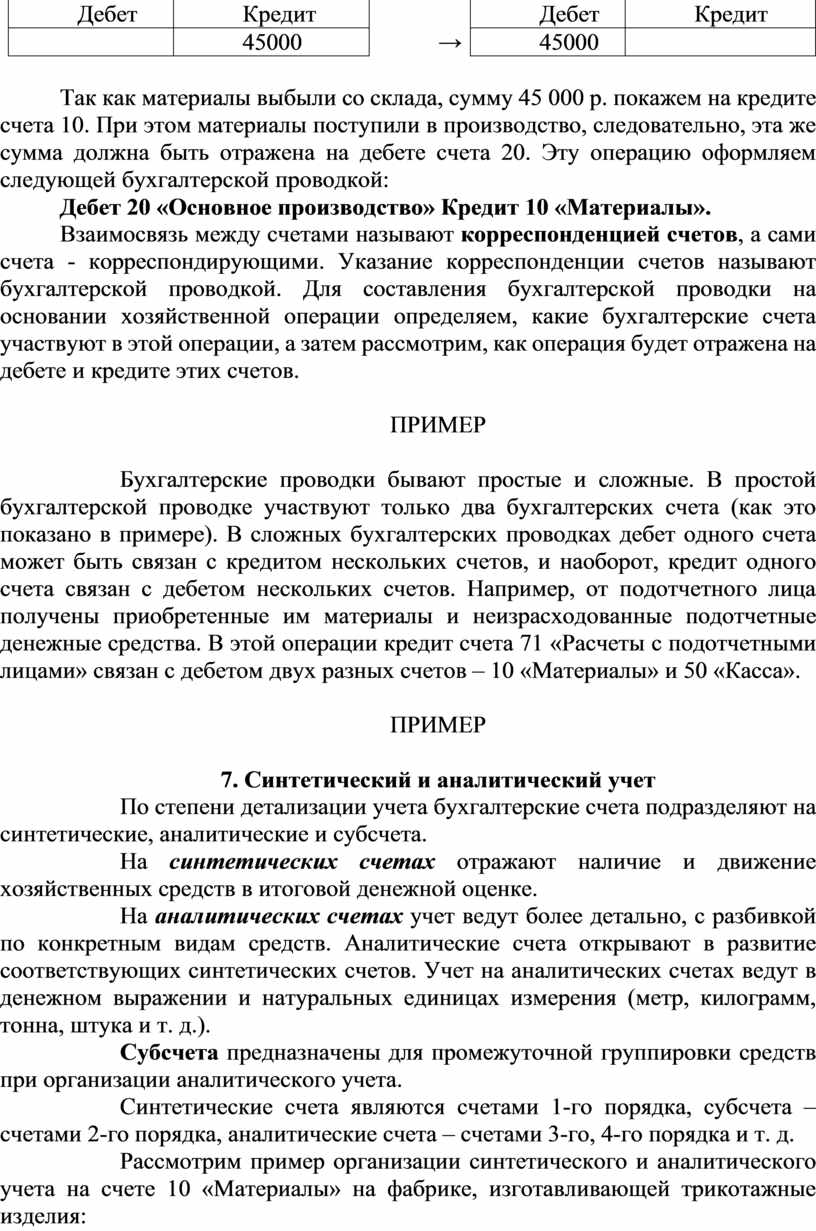

Например, списаны материалы в производство на сумму 45 000 р. В данной операции участвуют два активных счета - 10 «Материалы» и 20 «Основное производство»:

|

Счет 10 "Материалы" |

Счет 20 "Основное производство" |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

|

45000 |

→ |

45000 |

|

Так как материалы выбыли со склада, сумму 45 000 р. покажем на кредите счета 10. При этом материалы поступили в производство, следовательно, эта же сумма должна быть отражена на дебете счета 20. Эту операцию оформляем следующей бухгалтерской проводкой:

Дебет 20 «Основное производство» Кредит 10 «Материалы».

Взаимосвязь между счетами называют корреспонденцией счетов, а сами счета - корреспондирующими. Указание корреспонденции счетов называют бухгалтерской проводкой. Для составления бухгалтерской проводки на основании хозяйственной операции определяем, какие бухгалтерские счета участвуют в этой операции, а затем рассмотрим, как операция будет отражена на дебете и кредите этих счетов.

ПРИМЕР

Бухгалтерские проводки бывают простые и сложные. В простой бухгалтерской проводке участвуют только два бухгалтерских счета (как это показано в примере). В сложных бухгалтерских проводках дебет одного счета может быть связан с кредитом нескольких счетов, и наоборот, кредит одного счета связан с дебетом нескольких счетов. Например, от подотчетного лица получены приобретенные им материалы и неизрасходованные подотчетные денежные средства. В этой операции кредит счета 71 «Расчеты с подотчетными лицами» связан с дебетом двух разных счетов – 10 «Материалы» и 50 «Касса».

ПРИМЕР

7. Синтетический и аналитический учет

По степени детализации учета бухгалтерские счета подразделяют на синтетические, аналитические и субсчета.

На синтетических счетах отражают наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведут более детально, с разбивкой по конкретным видам средств. Аналитические счета открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведут в денежном выражении и натуральных единицах измерения (метр, килограмм, тонна, штука и т. д.).

Субсчета предназначены для промежуточной группировки средств при организации аналитического учета.

Синтетические счета являются счетами 1-го порядка, субсчета – счетами 2-го порядка, аналитические счета – счетами 3-го, 4-го порядка и т. д.

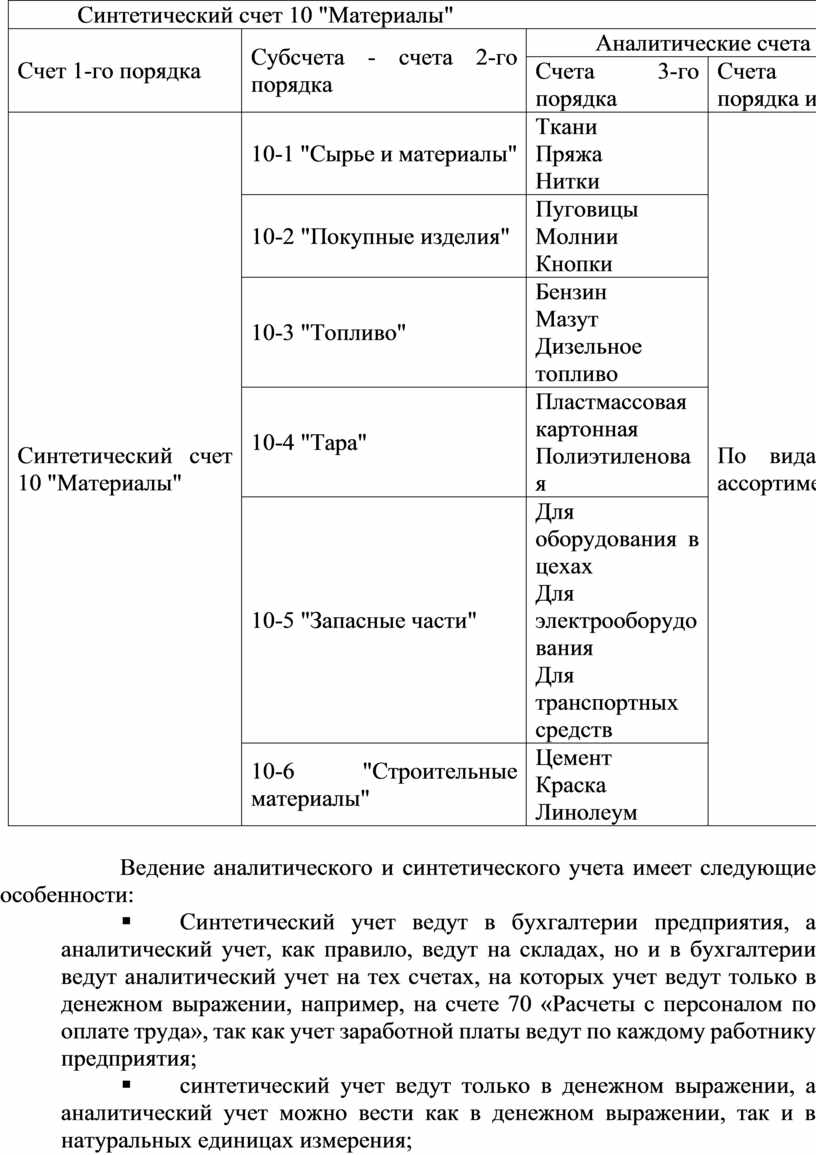

Рассмотрим пример организации синтетического и аналитического учета на счете 10 «Материалы» на фабрике, изготавливающей трикотажные изделия:

|

Синтетический счет 10 "Материалы" |

|||

|

Счет 1-го порядка |

Субсчета - счета 2-го порядка |

Аналитические счета |

|

|

Счета 3-го порядка |

Счета 4-го порядка и т. д. |

||

|

Синтетический счет 10 "Материалы" |

10-1 "Сырье и материалы" |

Ткани |

По видам и ассортименту |

|

10-2 "Покупные изделия" |

Пуговицы |

||

|

10-3 "Топливо" |

Бензин |

||

|

10-4 "Тара" |

Пластмассовая |

||

|

10-5 "Запасные части" |

Для оборудования в цехах |

||

|

10-6 "Строительные материалы" |

Цемент |

||

Ведение аналитического и синтетического учета имеет следующие особенности:

§ Синтетический учет ведут в бухгалтерии предприятия, а аналитический учет, как правило, ведут на складах, но и в бухгалтерии ведут аналитический учет на тех счетах, на которых учет ведут только в денежном выражении, например, на счете 70 «Расчеты с персоналом по оплате труда», так как учет заработной платы ведут по каждому работнику предприятия;

§ синтетический учет ведут только в денежном выражении, а аналитический учет можно вести как в денежном выражении, так и в натуральных единицах измерения;

§ система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет, а аналитический учет связан с конкретной деятельностью предприятия;

§ синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражают те же хозяйственные операции, что и на синтетических, следовательно, значения показателей на синтетическом счете должны быть равны сумме показателей на соответствующих аналитических счетах.

ПРИМЕР

8. План счетов бухгалтерского учета

Данные о хозяйственной деятельности предприятий должны обобщаться по отраслям, экономическим регионам и по всей стране в целом. Это требует единообразия отражения объектов бухгалтерского учета на всех российских предприятиях, что достигается использованием типового плана счетов.

План счетов представляет собой систематизированный перечень бухгалтерских счетов. Приказом Минфина России от 31.10.2000 № 94н утверждены действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который ориентирован на ведение бухгалтерского учета в условиях рыночной экономики (Приложение 1), а также Инструкция по применению Плана счетов.

В Плане счетов приведены названия и номера синтетических счетов 1-го порядка и субсчетов 2-го порядка.

Субсчета, предусмотренные в Плане счетов, являются типовыми, но предприятия исходя из специфики своей деятельности могут изменять, исключать, а также вводить новые субсчета.

В Плане счетов бухгалтерские счета с 01 по 99 сгруппированы по экономическому содержанию в восемь разделов:

Раздел I. «Внеоборотные активы» - счета с 01 по 09;

Раздел II. «Производственные запасы» - счета с 10 по 19;

Раздел III. «Затраты на производство» - счета с 20 по 29;

Раздел IV. «Готовая продукция и товары» - счета с 40 по 46;

Раздел V. «Денежные средства» - счета с 50 по 59;

Раздел VI. «Расчеты» - счета с 60 по 79;

Раздел VII. «Капитал» - счета с 80 по 86;

Раздел VIII. «Финансовые результаты» счета с 90 по 99.

В конце перечня основных синтетических счетов в Плане счетов приведен список забалансовых счетов с 001 по 011. На этих счетах ведут учет средств, которые временно находятся в распоряжении предприятия, но ему не принадлежат, например, основные средства, полученные в аренду.

В Инструкции по применению Плана счетов приведена краткая характеристика каждого синтетического счета, рассмотрены назначение и примеры возможных корреспонденций каждого счета с другими синтетическими счетами бухгалтерского учета.

Применение Плана счетов создает правовую базу четкой организации бухгалтерского учета, упрощает его ведение за счет типового отражения в учете однородных хозяйственных операций, что дает возможность автоматизировать все участки бухгалтерского учета.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какова структура и характеристика активного бухгалтерского счета?

2. Какова структура и характеристика пассивного бухгалтерского счета?

3. Какие обязательства и перед кем может иметь предприятие?

4. В каких случаях предприятия производят наличные и безналичные расчеты?

5. Что такое дебиторская и кредиторская задолженность?

6. Как определяют сальдо на активно-пассивном счете?

7. На какие цели выдают деньги подотчетным лицам?

8. Что понимают под корреспонденцией счетов и какие счета являются корреспондирующими?

9. Как и где ведут на предприятии синтетический и аналитический учет?

10. Для чего разработан План счетов и какова его структура?

ИСТОЧНИК ЛИТЕРАТУРЫ:

Основы бухгалтерского учета на предприятиях торговли: учебник / Н.В.Брыкова. – 3 изд., испр. – М.: Издательский центр «Академия», 2015. – 144 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.