Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Учет кассовых операций

Учет кассовых операций. Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплату услуг наличными и т. п. В то же время в кассу ежедневно могут поступать платежи наличными за услуги, в погашение долга работниками, поступления с расчетного счета или от заказчиков и др.

Предельный размер расчетов наличными между юридическими лицами, между юридическим лицом и индивидуальным предпринимателем (ИП) по одному договору не должен превышать 100 000 руб.

Для хранения, поступления и выдачи денежных средств наличными организация создает специальный участок бухгалтерии - кассу. Ее возглавляет кассир – материально-ответственное лицо, с которым заключается договор о полной материальной ответственности.

По приказам руководителя и главного бухгалтера организации кассир выполняет операции по движению денежной наличности.

Для ведения кассовых операций организация устанавливает лимит остатка наличных денег (далее — лимит кассы).

Лимит остатка наличных денег это — максимально допустимая сумма наличных денег, которая может храниться в кассе. Лимит определяется на конец рабочего дня после выведения остатка в кассовой книге.

Под кассой имеется в виду место для проведения кассовых операций.

Лимит определяет само юридическое лицо, индивидуальный предприниматель. Об установленном лимите в обязательном порядке следует издать распорядительный документ (к примеру, приказ, распоряжение). Его можно оформить в произвольной форме. За банками сохраняются полномочия по контролю за соблюдением кассовой дисциплины, в том числе, за превышением лимита. Банки по-прежнему должны проверять своих клиентов не реже одного раза в два года.

Наличные деньги сверх установленного лимита следует хранить на банковских счетах в банках.

Накопление денег сверх лимита допускается не только в дни выплаты зарплаты и в выходные (праздничные) дни, если в этот день организация осуществляет кассовые операции. Выплата заработной платы может осуществляться в течение пяти рабочих дней.

Лимит остатка кассы необходимо рассчитать по одной из двух формул.

Если организация получает наличную выручку

L = V: Р х Nc, (2.1)

где L — лимит остатка наличных денег (руб.); V — объем поступлений наличных денег; Р — расчетный период, за который учитывается объем поступлений (не более 92 рабочих дней); Nc — период времени между днями сдачи в банк. (не более 7 рабочих дней).

Период времени между днями сдачи в банк наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, тоже считается в рабочих днях и не может превышать семи рабочих дней. Если организация работает в населенном пункте, где нет банка, — 14 рабочих дней. Исключение составляют только действия непреодолимой силы.

Пример 1

ООО «Анна» (розничная торговля, режим работы с 9.00 до 21.00, выходной — воскресенье). Денежная выручка

за октябрь 1 200 000 рублей,

за ноябрь 1 250 000 рублей,

за декабрь 1 350 000 рублей.

Итого за 3 месяца (92 дня) — 3 800 000 рублей.

Выручка сдается в банк на следующий день в 12 часов.

Лимит кассы будет равен 82 608 руб. (3 800 000 : 92 дн. х 2 дн.).

При отсутствии поступлений наличных денег

L = R:P х Nn, (2.2)

где: L — лимит остатка наличных денег (руб.); R — объем выдачи наличных денег за исключением сумм, предназначенных для выплат заработной платы; Р — расчетный период, за который учитывается объем выдач (не более 92 рабочих дней); Nn — период времени между днями получения по денежному чеку в банке наличных денег (не более 7 рабочих дней).

К примеру, организация работает с понедельника по пятницу и тратит за неделю 2 000 000 руб. Деньги в банк сдаются один раз в два дня, не считая суббот и воскресений. Тогда лимит составит — 800 000 руб. (2 000 000 руб. : 5 раб. дн. х 2 раб. дн.).

Пример 2.

ООО «Берта» (услуги, режим работы с 9.00 до 18.00, выходной — суббота, воскресенье).

Денежные затраты за неделю (5 дней) — 20 000 рублей. Деньги в банке организация получает 2 раза в месяц через 16 дней.

Лимит кассы будет равен 28 000 руб. (20 000 : 5 дн. х 7 дн.).

Поступающая в кассу предприятия выручка может расходоваться на следующие цели:

• на заработную плату;

• иные выплаты работникам (в том числе социального характера); стипендии;

• командировочные расходы;

• на оплату товаров (кроме ценных бумаг), работ, услуг;

• выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги;

• выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Расходование выручки на другие цели не допускается.

Предпринимателям следует учитывать, что расчеты в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей.

Если организация до 1 января не установит кассовый лимит, то вся наличность в кассе будет являться сверхнормативной.

Основными задачами ведения бухгалтерского учета кассовых операций предприятий являются:

• обеспечение сохранности денежных средств (материальная ответственность, условия хранения, проведение ревизий);

• своевременное и точное оформление первичных документов и регистрация их в журнале.

Документация по бухгалтерскому учету кассовых операций

Кассовые операции могут вести назначенные кассиры, бухгалтер или сам руководитель. Контролирующая функция (вторая подпись) обычно доверяется второму лицу – главному бухгалтеру, бухгалтеру или иному работнику, назначенному приказом или распоряжением. Кассиру устанавливается должностная инструкция или перечень прав и обязанностей, с которыми он должен ознакомиться под роспись. У назначенного кассира должны быть штампы с текстом, подтверждающим проведение кассовой операции, например, для проставления на корешке приходного ордера. Должны быть у него и образцы подписей лиц, которые могут подписывать кассовые документы и разрешать выдачу денег.

Приходные и расходные операции оформляются кассовыми ордерами. Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов.

Кассир принимает наличные деньги по приходным кассовым ордерам (форма № КО-1), подписанным главным бухгалтером или уполномоченным лицом. При этом лицу, вносящему деньги, выдается квитанция к приходному кассовому ордеру за подписью главного бухгалтера и кассира, заверенная печатью и штампом организации. Процесс пересчета денег должен производиться так, чтобы вторая сторона имела возможность наблюдать процесс.

При получении денежных средств в банке по чеку бухгалтером также выписывается приходный кассовый ордер с регистрацией его номера и даты на оборотной стороне корешка чека.

Выдача наличных денег производится по расходным кассовым ордерам (форма № КО-2) или другим надлежаще оформленным документам, на которых ставится специальный штамп, имеющий реквизиты расходного кассового ордера. Документы на выдачу денег подписывают руководитель и главный бухгалтер или лица, ими уполномоченные. Если на прилагаемых к расходным кассовым ордерам документах имеется разрешающая подпись руководителя организации, то его подпись на расходном кассовом ордере не обязательна.

Деньги отдельному лицу, не работающему в данной организаций, выдаются при предъявлении им паспорта или иного документа, удостоверяющего личность, по расходному кассовому ордеру, где проставляются подпись в получении и данные предъявленного документа.

Заработная плата, пособия, премии выплачиваются по платежным ведомостям без составления расходного кассового ордера на каждого получателя. По истечении пяти рабочих дней, установленных для выплаты заработной платы, бухгалтер выписывает расходный кассовый ордер на общую выплаченную по платежной ведомости сумму. Никаких подчисток, помарок или исправлений в кассовых документах не допускается. Если получатель денег имеет многоразовую доверенность, при каждом получении денег с нее делаются заверенные копии и прикладываются к расходным документам. Оригинал доверенности хранится у кассира.

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Приходные, расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, вносящим или получающим деньги. Они передаются в кассу лицом, выписавшим документ. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером и кассиром, заверяется печатью (штампом), регистрируется в журнале регистрации приходных и расходных кассовых документов и выдается на руки сдавшему деньги, а приходный ордер остается в кассе. При выдаче денежных средств по доверенности они прилагаются к расходному кассовому ордеру или ведомости на выдачу средств.

По мере выполнения кассовых операций кассир обязан подписать их и, кроме того, их и приложенные к ним документы погасить штампом или надписью «оплачено» или «получено» («число, месяц, год»).

Таблица 2.1

Журнал регистрации приходных и расходных

кассовых

документов за _г.

|

Приходные документы |

Расходные документы |

||||||

|

Дата |

Номер |

Сумма |

Примечание (целевое назначение-код) |

Дата |

Номер |

Сумма |

Примечание (целевое назначение-код) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого за месяц |

|

|

|

|

|

|

|

Кассовая книга, ее строение и порядок ведения. Кассовая книга (форма № КО-4) — это регистр аналитического учета, защищающий интересы как кассира, так и организации. Каждая организация может иметь только одну кассовую книгу. Листы в книге нумеруются, прошнуровываются и опечатываются круглой печатью организации. На последней странице книги делается надпись: «В настоящей книге всего пронумеровано листов» и проставляются подписи руководителя и главного бухгалтера организации.

Записи в кассовой книге ведутся в двух экземплярах. Вторые экземпляры служат отчетом кассира. Каждый лист кассовой книги соответствует одному дню. Подчистки и не оговоренные исправления в кассовой книге запрещаются; исправления, сделанные корректурным способом, заверяются подписями кассира и главного бухгалтера. Регистрация исполнительных кассовых документов в кассовую книгу производится сразу после получения или выдачи денег. По окончании дня кассир обязан подсчитать

Таблица 2.2

Фирма «Дон»

Кассовая книга

|

Касса за 20 января 20 г. |

||||

|

№ документа |

От кого получено или кому выдано |

Номер корреспондирующего счета |

Приход |

Расход |

|

Остаток на начало дня |

800 |

X |

||

|

РКО №1 |

Иванову А.Н. — перерасход по авансовому отчету |

71 |

|

50 |

|

ПКО №2 |

От банка по чеку № 036060 |

51 |

9000 |

|

|

РКО №2 |

Сидорову П. И. — на командировочные расходы |

71 |

|

1000 |

|

РКО №3 |

Выдана заработная плата |

70 |

|

7800 |

|

Итого за день |

|

9000 |

8850 |

|

|

Остаток на конец дня в том числе на заработную плату |

950 |

X X |

||

Кассир ______________________________(подпись)

Проверил документы в количестве одного приходного трех расходных

получил число 20.01.20...г.

Бухгалтер _________________________________ (подпись)

итоги операций за день, вывести остаток денег в кассе и передать в бухгалтерию отчет с приходными и расходными кассовыми документами под расписку в кассовой книге (на первом экземпляре):

а) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»;

б) составить реестр депонированных сумм;

в) в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных или подлежащих депонированию суммах, сверить их с общим итогом платежной ведомости и скрепить надпись своей подписью.

Кассовые документы и книги следует хранить не менее пяти лет при условии проведения проверки (ревизии).

Бухгалтерский учет кассовых операций. После проверки правильности записи кассовых документов в кассовой книге бухгалтер приступает к обработке приходных кассовых ордеров.

Корреспонденция счетов, указанная в документе, переносится в отчет кассира (второй экземпляр кассовой книги) и на его основании информация переносится в соответствующие учетные регистры (ведомости, журналы-ордера и др.).

Для учета наличия и движения денежных средств организации используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало и конец месяца; оборот по дебету — суммы, поступившие в кассу, оборот по кредиту — суммы, выданные наличными. Кассовые операции, записанные по кредиту счета 50, отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1. Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка. Количество занятых строк в журнале-ордере и ведомости должно соответствовать количеству сданных кассиром отчетов.

Рассмотрим корреспонденции счетов по счету 50 «Касса».

Таблица 2.3

Счет 50 «Касса»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

С — остаток наличных денежных средств |

|

|

|

51 |

Поступление наличных денег с расчетного счета организации |

Выданы наличными зарплата, премии, пособия

|

70

|

|

66 |

Возвращен заем |

||

|

71 |

Сдан остаток аванса неиспользованных денежных средств подотчетными лицами |

Пособия за счет средств Фонда социального страхования |

69 |

|

73 |

Погашения наличными задолженности по недостачам, растратам, хищениям и прочим платежам |

Выдано наличными по исполнительным листам и депонированной заработной плате |

76 |

|

62, 76, 90,91 |

Оплата наличными реализованной продукции, оказанных услуг, материальных ценностей, основных средств |

Выдано под отчет на хозяйственные нужды и командировочные расходы |

71 |

|

76 |

Погашение дебиторской задолженности. Возникновение кредиторской задолженности |

Выдача материальной помощи, пособий на питание и др. |

70 |

|

91 |

Сумма излишков, выявленных при инвентаризации (ревизии) кассы |

Выданы кредиты и займы |

66, 73 |

|

73 |

Взнос наличными в погашение задолженности сотрудников за товары, проданные в кредит, и т.д. |

Сдан сверхлимитный остаток свободных денежных средств кассы |

51 |

|

75 |

Взнос учредителей |

Суммы недостач, выявленные при инвентаризации кассы |

94 |

![]()

![]()

![]() Приведем пример практического

использования журнально-ордерной формы учета кассовых операций. Кассовые

операции ЗАО «Дон» сгруппированы на основании отчетов кассира за апрель.

Приведем пример практического

использования журнально-ордерной формы учета кассовых операций. Кассовые

операции ЗАО «Дон» сгруппированы на основании отчетов кассира за апрель.

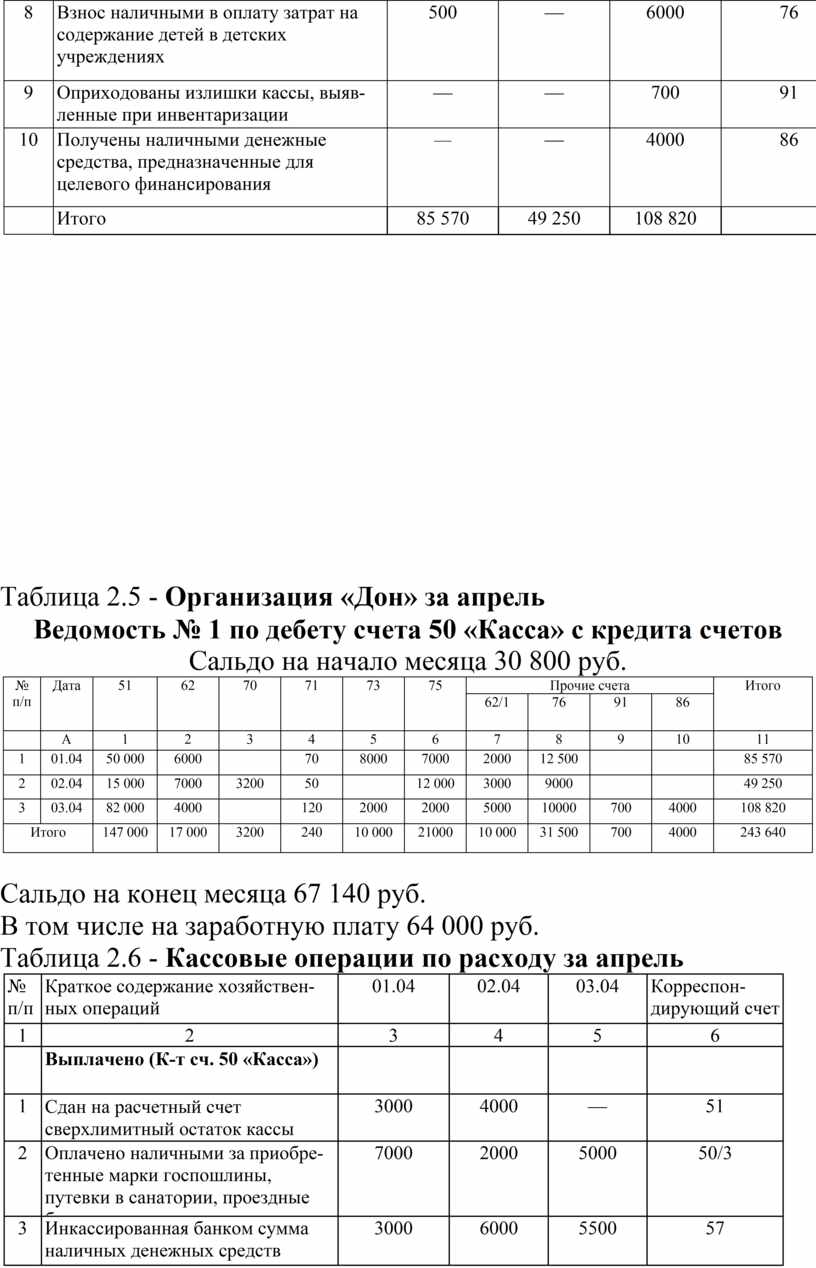

Таблица 2.4

Кассовые операции по приходу за апрель

|

№ п/п 1 |

Краткое содержание хозяйственных операций |

01.04 |

02.04 |

03.04 |

Корреспондирующий счет |

|

|

|

Поступило (Д-т сч. 50 «Касса») |

|

|

|

|

|

|

1 |

Получено с расчетного счета наличными на различные цели |

50 000 |

15 000 |

82 000 |

51 |

|

|

2 |

Оприходована выручка от оказанных платных услуг и реализации продукции, работ |

6000 |

7000 |

4000 |

62 |

|

|

|

То же: от реализации основных средств |

— |

2000 |

— |

76 |

|

|

|

От реализации материальных ресурсов, нематериальных активов и ценных бумаг |

12 000 |

7000 |

3000 |

76 |

|

|

3 |

Приняты наличные денежные средства в качестве авансов за продукцию |

2000 |

3000 |

5000 |

62/1 |

|

|

4 |

Возвращен наличными долг по заработной плате |

— |

3200 |

— |

70 |

|

|

5 |

Получено от своих работников в возмещение долга: по возмещению материального ущерба, за приобретенные путевки, продукцию, услуги, фирменную одежду, по займам |

8000 |

— |

2000 |

73 |

|

|

6 |

Сдан наличными остаток подотчетных сумм |

70 |

50 |

120 |

71 |

|

|

7 |

Внесено наличными инвесторами — вклад в уставный капитал |

7000 |

12 000 |

2000 |

75 |

|

|

8 |

Взнос наличными в оплату затрат на содержание детей в детских учреждениях |

500 |

— |

6000 |

76 |

|

|

9 |

Оприходованы излишки кассы, выявленные при инвентаризации |

— |

— |

700 |

91 |

|

|

10 |

Получены наличными денежные средства, предназначенные для целевого финансирования |

— |

— |

4000 |

86 |

|

|

|

Итого |

85 570 |

49 250 |

108 820 |

|

|

Таблица 2.5 - Организация «Дон» за апрель

Ведомость № 1 по дебету счета 50 «Касса» с кредита счетов

Сальдо на начало месяца 30 800 руб.

|

№ п/п

|

Дата |

51

|

62

|

70

|

71

|

73

|

75

|

Прочие счета |

Итого

|

|||

|

62/1 |

76 |

91 |

86 |

|||||||||

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1

|

01.04 |

50 000 |

6000 |

|

70 |

8000 |

7000 |

2000 |

12 500 |

|

|

85 570 |

|

2 |

02.04 |

15 000 |

7000 |

3200 |

50 |

|

12 000 |

3000 |

9000 |

|

|

49 250 |

|

3 |

03.04 |

82 000 |

4000 |

|

120 |

2000 |

2000 |

5000 |

10000 |

700 |

4000 |

108 820 |

|

Итого |

147 000 |

17 000 |

3200 |

240 |

10 000 |

21000 |

10 000 |

31 500 |

700 |

4000 |

243 640 |

|

Сальдо на конец месяца 67 140 руб.

В том числе на заработную плату 64 000 руб.

Таблица 2.6 - Кассовые операции по расходу за апрель

|

№ п/п |

Краткое содержание хозяйственных операций |

01.04 |

02.04 |

03.04 |

Корреспондирующий счет |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Выплачено (К-т сч. 50 «Касса») |

|

|

|

|

|

1 |

Сдан на расчетный счет сверхлимитный остаток кассы |

3000 |

4000 |

— |

51 |

|

2 |

Оплачено наличными за приобретенные марки госпошлины, путевки в санатории, проездные билеты |

7000 |

2000 |

5000 |

50/3 |

|

3 |

Инкассированная банком сумма наличных денежных средств |

3000 |

6000 |

5500 |

57 |

|

4 |

Выплачены пособия по случаю рождения ребенка |

7000 |

— |

— |

69 |

|

5 |

Выплачена работникам списочного и несписочного состава заработная плата |

45 000 |

15 000 |

— |

70 |

|

6 |

Временной нетрудоспособности |

2000 |

— |

10 000 |

70 |

|

7 |

Выплачены суммы наличных дивидендов по акциям |

— |

7000 |

— |

75 |

|

8 |

Выдано в подотчет работникам на разные цели: командировочные, хозяйственные нужды, приобретение бензина, талонов на бензин и в погашение перерасхода по авансовым отчетам |

17 000 |

22 000 |

15 000 |

71 |

|

9 |

Выплачены работникам суммы компенсаций за использование личных автомобилей в служебных целях |

1 600 |

2 000 |

8 000 |

73 |

|

10 |

Выплачены суммы арендной платы предпринимателям без образования юридического лица по арендованным автомобилям |

- |

4 000 |

2 000 |

76 |

|

11 |

Выплачены пособия на ребенка и прочие выплаты за счет средств бюджета |

1 200 |

- |

2 000 |

86 |

|

12 |

Сдана на расчетный счет сумма депонированной заработной платы |

3 000 |

- |

8 000 |

51 |

|

|

Итого |

89 800 |

62 000 |

55 500 |

|

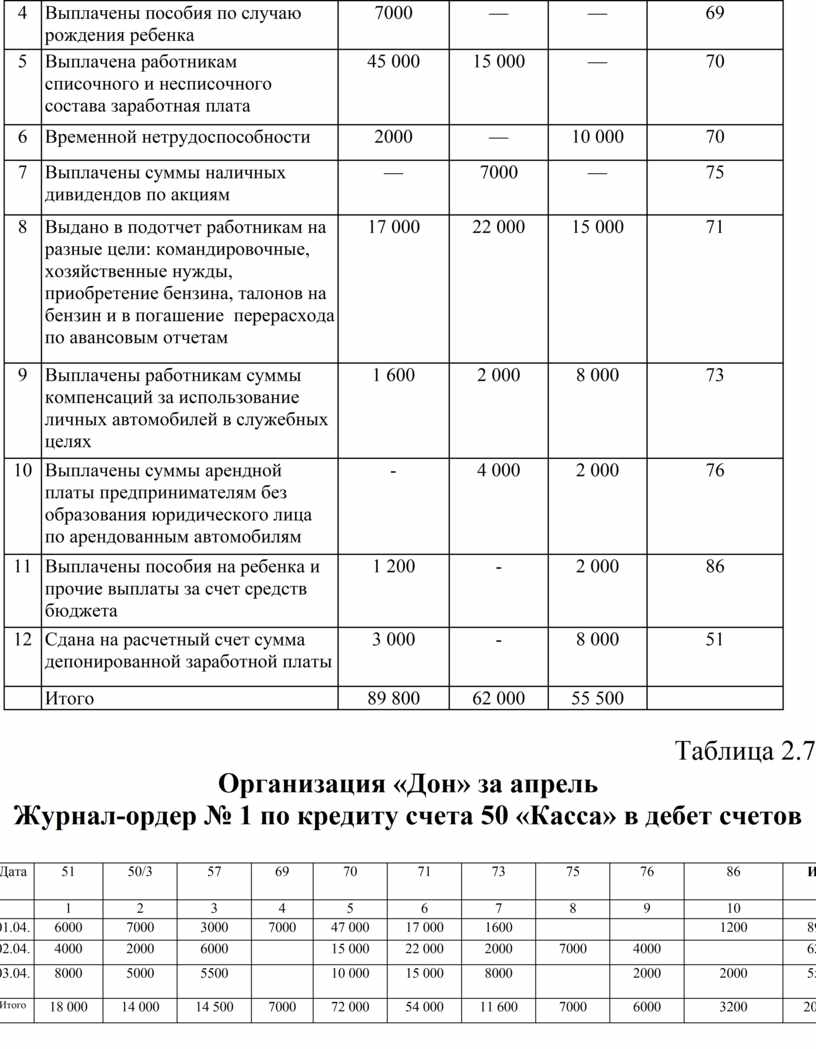

Таблица 2.7

Организация «Дон» за апрель

Журнал-ордер № 1 по кредиту счета 50 «Касса» в дебет счетов

|

Дата |

51 |

50/3 |

57 |

69 |

70 |

71 |

73 |

75 |

76 |

86 |

Итого |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

01.04. |

6000 |

7000 |

3000 |

7000 |

47 000 |

17 000 |

1600 |

|

|

1200 |

89 800 |

|

02.04. |

4000 |

2000 |

6000 |

|

15 000 |

22 000 |

2000 |

7000 |

4000 |

|

62 000 |

|

03.04. |

8000 |

5000 |

5500 |

|

10 000 |

15 000 |

8000 |

|

2000 |

2000 |

55 500 |

|

Итого |

18 000 |

14 000 |

14 500 |

7000 |

72 000 |

54 000 |

11 600 |

7000 |

6000 |

3200 |

207 300 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.