Поделиться

УЧЕТ ПОСТУПЛЕНИЯ ТОВАРОВ

1. Виды и учет расходов, связанных с приобретением товаров

Каждый день предприятия торговли осуществляют множество хозяйственных операций, связанных с оборотом товаров. В основе деятельности торговых предприятий лежат операции по учету доходов и расходов, связанных с приобретением и реализацией

товаров, при этом наибольшая часть расходов связана с приобретением товаров.

В бухгалтерском учете торгового предприятия оприходование товаров, поступивших на склад, отражают по их фактической стоимости, которую формируют с учетом затрат, связанных с приобретением этих товаров. Таким образом, фактическая стоимость товаров, приобретаемых у поставщиков, состоит из их покупной стоимости и затрат, сопровождающих процесс приобретения. В фактическую стоимость товаров не включают акцизы, НДС и иные возмещаемые налоги.

Перечень затрат, связанных с приобретением товаров, приведен в ФСБУ 5/2019 «Запасы».

К таким затратам относят:

· суммы, уплаченные в соответствии с договором поставщику;

· суммы, уплаченные сторонним организациям за информационные и консультационные услуги, связанные с приобретением товаров;

· таможенные пошлины;

· невозмещаемые налоги, уплаченные в связи с приобретением товаров;

· вознаграждения, уплаченные посредническим организациям, через которые приобретают товары;

· затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию;

· затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях;

· иные затраты, непосредственно связанные с приобретением товаров.

Не включают в фактическую стоимость товаров расходы, произведенные после принятия товаров на учет.

В приведенном перечне затрат особо выделяют расходы по заготовке и доставке покупных товаров. Это связано с тем, что подобные затраты могут составлять существенную величину в составе расходов. Для отражения в учете расходов по заготовке и доставке торговые предприятия могут применять различные варианты формирования фактической стоимости покупных товаров (например, покупная стоимость приобретенных товаров включает в себя расходы по заготовке и доставке товаров или затраты по заготовке и доставке в покупную стоимость товаров не включают, а отражают в составе издержек обращения на счете 44 «Расходы на продажу»).

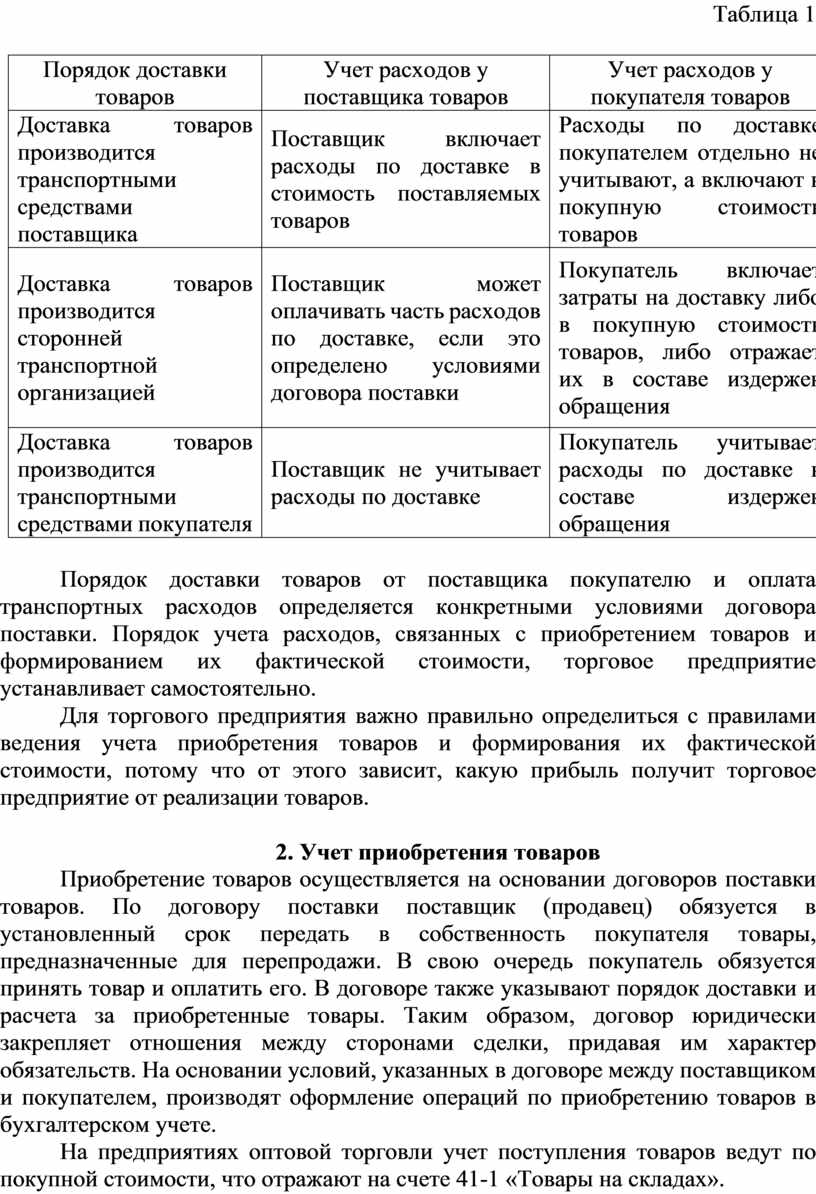

К затратам, связанным с заготовкой и доставкой покупных товаров, относят транспортные расходы, которые часто выделяют отдельной статьей, так как возможны различные способы учета таких расходов (табл.1).

Таблица 1

|

Порядок доставки товаров |

Учет расходов у поставщика товаров |

Учет расходов у покупателя товаров |

|

Доставка товаров производится транспортными средствами поставщика |

Поставщик включает расходы по доставке в стоимость поставляемых товаров |

Расходы по доставке покупателем отдельно не учитывают, а включают в покупную стоимость товаров |

|

Доставка товаров производится сторонней транспортной организацией |

Поставщик может оплачивать часть расходов по доставке, если это определено условиями договора поставки |

Покупатель включает затраты на доставку либо в покупную стоимость товаров, либо отражает их в составе издержек обращения |

|

Доставка товаров производится транспортными средствами покупателя |

Поставщик не учитывает расходы по доставке |

Покупатель учитывает расходы по доставке в составе издержек обращения |

Порядок доставки товаров от поставщика покупателю и оплата транспортных расходов определяется конкретными условиями договора поставки. Порядок учета расходов, связанных с приобретением товаров и формированием их фактической стоимости, торговое предприятие устанавливает самостоятельно.

Для торгового предприятия важно правильно определиться с правилами ведения учета приобретения товаров и формирования их фактической стоимости, потому что от этого зависит, какую прибыль получит торговое предприятие от реализации товаров.

2. Учет приобретения товаров

Приобретение товаров осуществляется на основании договоров поставки товаров. По договору поставки поставщик (продавец) обязуется в установленный срок передать в собственность покупателя товары, предназначенные для перепродажи. В свою очередь покупатель обязуется принять товар и оплатить его. В договоре также указывают порядок доставки и расчета за приобретенные товары. Таким образом, договор юридически закрепляет отношения между сторонами сделки, придавая им характер обязательств. На основании условий, указанных в договоре между поставщиком и покупателем, производят оформление операций по приобретению товаров в бухгалтерском учете.

На предприятиях оптовой торговли учет поступления товаров ведут по покупной стоимости, что отражают на счете 41-1 «Товары на складах».

На предприятиях розничной торговли учет поступления товаров ведут на счете 41-2 «Товары в розничной торговле», при этом учет товаров, которые поступили в розничную торговлю, предприятия могут вести как по покупной, так и по продажной стоимости.

Большинство предприятий розничной торговли ведут учет поступивших товаров по продажной стоимости. Продажная стоимость - это цена, по которой предприятия розничной торговли продают свои товары. Такие цены включают в себя торговую наценку. Торговую наценку торговые предприятия устанавливают в процентах к покупной стоимости товара. Учет торговой наценки ведут на пассивном счете 42 «Торговая наценка». За счет наценки торговые предприятия получают прибыль и покрывают все расходы, связанные с приобретением, хранением и продажей товаров, т.е. издержки обращения.

ПРИМЕР

3. Документальное оформление и порядок приемки товаров

Все хозяйственные операции, связанные с поступлением товаров, должны быть оформлены первичными бухгалтерскими документами. При поступлении товаров торговое предприятие получает от поставщика и грузоотправителя следующие документы:

§ расчетные документы (отгрузочные счета-фактуры, товарно-транспортные накладные, платежные требования 14 и т.д.);

§ сопроводительные документы (сертификаты качества на товары, отгрузочные спецификации, упаковочные листы и т.д.).

Поступившие расчетные и сопроводительные документы являются основанием для приемки и оприходования товаров на склад торгового предприятия. При приемке товаров на склад проверяют их соответствие ассортименту, количеству и качеству, указанным в сопроводительных документах.

Порядок приемки товаров на предприятиях оптовой или розничной торговли осуществляют в определенном порядке, который разработан и применяется на конкретном предприятии с учетом специфики ведения складского учета.

Если количество и качество товара соответствует тому, что указано в товаросопроводительных документах, то приемку товаров оформляют приходным ордером и «Актом о приемке товаров» по форме № ТОРГ-1. При отсутствии расхождений «Акт о приемке товаров» предприятия могут не составлять.

После приемки товара на сопроводительные документы накладывают штамп торгового предприятия, что подтверждает соответствие принятых товаров данным, указанным в документах.

Материально-ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительные документ заверяет их печатью торгового предприятия.

«Акты о приемке товаров» и приходные ордера заполняют члены приемной комиссии, их составляют в день поступления товаров на склад или в другие, установленные торговым предприятием сроки, но не позже сроков, установленных нормативными актами для приемки поступающих товаров.

4. Учет товарных потерь при приемке товаров

При транспортировке грузов от поставщика к покупателю возможны различные потери товаров, которые могут произойти вследствие их перевозки, погрузки, разгрузки и других причин. Кроме того, возможны потери в виде недостачи или порчи товара.

При обнаружении различных отклонений по количеству или качеству товаров покупатель обязан приостановить его приемку, обеспечить сохранность товара, принять меры к предотвращению его смешения с другим однородным товаром. После чего покупатель оформляет «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» по форме № ТОРГ-2. Данный акт составляют члены комиссии и эксперт организации, на которую возложено проведение экспертизы. В процессе приемки товара должны участвовать и представители поставщика.

Составленный «Акт о расхождении товаров по количеству и качеству при приемке товарно-материальных ценностей» является юридическим основанием для предъявления претензии поставщику.

Допустимый уровень потерь может быть заранее указан в договоре поставки, заключенном между поставщиком и покупателем, в котором нормы потерь могут быть установлены в процентах к стоимости товаров. Если недостатки и потери товара не были указаны поставщиком, тогда покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от поставщика:

§ соразмерного уменьшения покупной стоимости товаров:

§ безвозмездного устранения недостатков товара;

§ возмещения своих расходов на устранение недостатков товара.

Если же обнаружены неустранимые недостатки или существенные нарушения требований к качеству товара, покупатель может либо отказаться от товара и потребовать возврата уплаченной денежной суммы, либо потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

При отражении в бухгалтерском учете операций, связанных с обнаружением недостачи или порчи товара, необходимо учитывать, на какой стадии приемки товара выявлена порча или недостачи:

§ если порча выявлена на стадии приемки товара, то такой товар на склад покупателя не приходуют. В этом случае поступивший товар учитывают на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» до момента его возврата поставщику;

§ если порча выявлена после оприходования товара на склад, тогда оформляют возврат брака поставщику.

Потери, выявленные при приемке или при хранении товаров, подразделяют на потери в пределах установленных норм и сверх норм (например, разлива в пределах норм). Нормы потерь устанавливают в процентах к стоимости товаров и различают в зависимости от вида товаров, времени года, климатической зоны, условий хранения и т.д.

Недостачи и порча товаров, выявленные при приемке товаров, в учете отражают следующей проводкой:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 41 «Товары».

Кроме того, нормы устанавливают на естественную убыль товаров, под которой понимают потери, вызванные естественным изменением физико-химических или биологических свойств товара (например, при его усушке, утруске и т.д.). Нормы убыли для продовольственных товаров установлены Приказом Минэкономразвития России от 07.09.2007 № 304 «Об утверждении норм естественной убыли продовольственных товаров в сфере торговли и общественного питания». Потери товаров в пределах норм естественной убыли включают в состав издержек обращения, что и оформляют следующей проводкой:

Дебет 44 «Расходы на продажу»

Кредит 94 «Недостачи и потери от порчи ценностей».

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какие расходы связаны с приобретением товаров?

2. Как ведут учет транспортных расходов?

3. Как ведут учет приобретенных товаров в оптовой и розничной торговле?

4. Какие документы должны сопровождать поступление товара от поставщика?

5. Кто на предприятии осуществляет приемку товаров?

6. Какими документами оформляют поступление товаров на склад?

7. Какие права имеет покупатель при обнаружении недостач товаров?

8. Как ведут учет недостач, выявленных при приемке товара и после приемки?

9. Что подразумевается под естественной убылью? Приведите примеры товаров, подверженных естественной убыли.

10. Как ведут учет потерь товаров в пределах норм естественной убыли, выявленных при поступлении товаров?

ИСТОЧНИК ЛИТЕРАТУРЫ:

Основы бухгалтерского учета на предприятиях торговли: учебник / Н.В.Брыкова. – 3 изд., испр. – М.: Издательский центр «Академия», 2015. – 144 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.