Поделиться

УЧЕТ ПРОДАЖИ ТОВАРОВ.

1. Учет отпуска товаров со склада

Для каждого торгового предприятия является важным определение стоимости товаров, которые отпускают со склада на продажу, так как от этого зависит, какую прибыль получит предприятие от реализации этих товаров. В бухгалтерском учете торговые предприятия имеют возможность использовать несколько вариантов учета оценки товаров при их списании со склада. При отгрузке или ином выбытии товаров оценку товаров могут проводить одним из следующих способов:

§ по средней себестоимости;

§ по способу ФИФО;

§ по себестоимости каждой единицы.

При использовании способа средней себестоимости сначала определяют среднюю стоимость единицы по каждой группе товаpa, как частное от деления общей стоимости товаров на их количество. При этом общую стоимость и количество товара рассчитывают с учетом товарного остатка на начало месяца.

При использовании способа ФИФО предполагают, что товары в течение есяца отпускают со склада в последовательности поступления партий товара, начиная с товарного остатка на начало месяца, по принципу «первым вошел, первым вышел» (first in first out).

Способ списания товаров по себестоимости каждой единицы товара применяют на предприятиях, если используемые товары не могут быть обычным образом заменены другими (например, драгоценные металлы или драгоценные камни).

В условиях рыночной экономики в результате инфляции стоимость даже однородных товаров в течение отчетного периода может изменяться, как правило, в сторону увеличения их стоимости, поэтому каждый из указанных способов дает различные показатели общей стоимости отпущенных со склада товаров.

ПРИМЕР

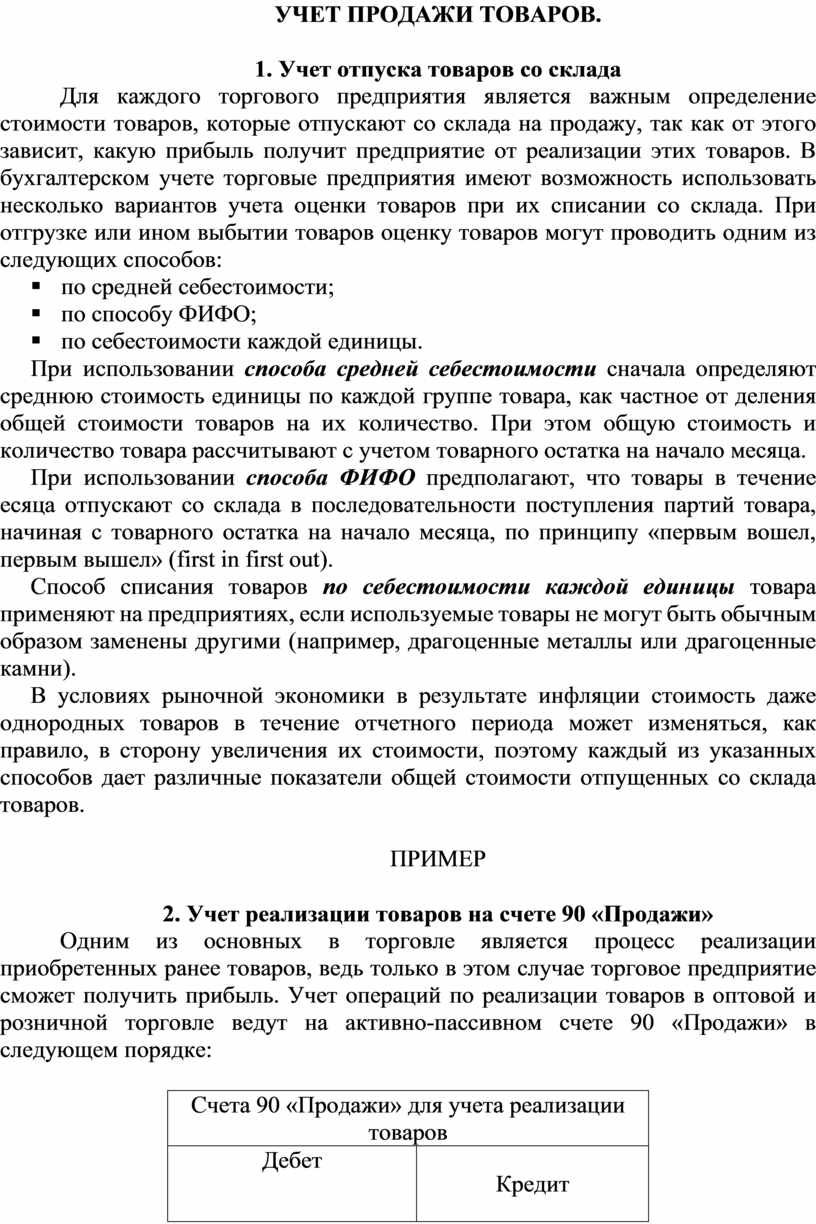

2. Учет реализации товаров на счете 90 «Продажи»

Одним из основных в торговле является процесс реализации приобретенных ранее товаров, ведь только в этом случае торговое предприятие сможет получить прибыль. Учет операций по реализации товаров в оптовой и розничной торговле ведут на активно-пассивном счете 90 «Продажи» в следующем порядке:

|

Счета 90 «Продажи» для учета реализации товаров |

||

|

Дебет |

Кредит |

|

|

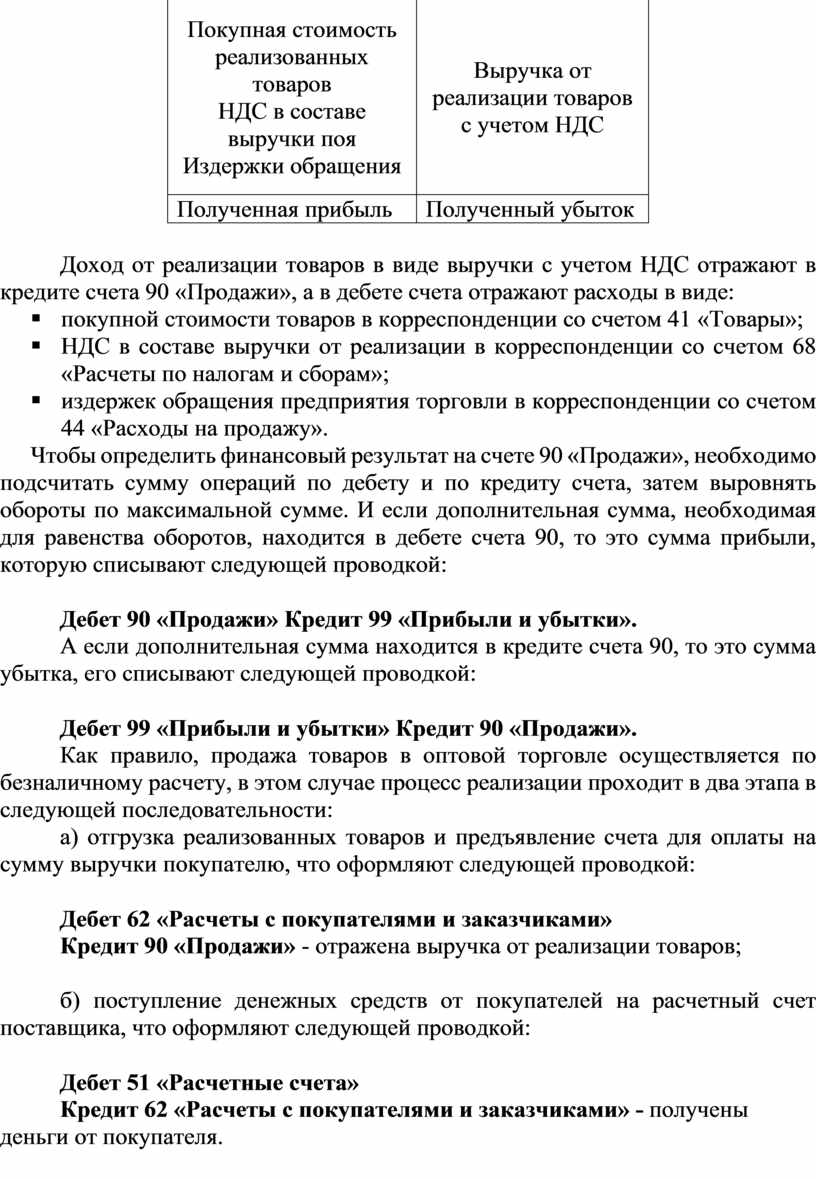

Покупная стоимость

реализованных товаров |

Выручка от реализации товаров с учетом НДС |

|

|

Полученная прибыль |

Полученный убыток |

|

Доход от реализации товаров в виде выручки с учетом НДС отражают в кредите счета 90 «Продажи», а в дебете счета отражают расходы в виде:

§ покупной стоимости товаров в корреспонденции со счетом 41 «Товары»;

§ НДС в составе выручки от реализации в корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

§ издержек обращения предприятия торговли в корреспонденции со счетом 44 «Расходы на продажу».

Чтобы определить финансовый результат на счете 90 «Продажи», необходимо подсчитать сумму операций по дебету и по кредиту счета, затем выровнять обороты по максимальной сумме. И если дополнительная сумма, необходимая для равенства оборотов, находится в дебете счета 90, то это сумма прибыли, которую списывают следующей проводкой:

Дебет 90 «Продажи» Кредит 99 «Прибыли и убытки».

А если дополнительная сумма находится в кредите счета 90, то это сумма убытка, его списывают следующей проводкой:

Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи».

Как правило, продажа товаров в оптовой торговле осуществляется по безналичному расчету, в этом случае процесс реализации проходит в два этапа в следующей последовательности:

а) отгрузка реализованных товаров и предъявление счета для оплаты на сумму выручки покупателю, что оформляют следующей проводкой:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи» - отражена выручка от реализации товаров;

б) поступление денежных средств от покупателей на расчетный счет поставщика, что оформляют следующей проводкой:

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями и заказчиками» - получены деньги от покупателя.

В том случае, когда торговые предприятия получают частичную или полную предоплату в счет предстоящей поставки товаров, операции по реализации отражают с учетом авансовых платежей.

В процессе реализации происходит переход права собственности на товары от поставщика к покупателю в момент отгрузки или передачи товара покупателю вместе с расчетными документами.

ПРИМЕР

3. Учет реализации товаров в розничной торговле

В основе розничной продажи товаров лежит договор купли-продажи товаров за наличный расчет, заключенный в устной форме между юридическим (торговым предприятием) и физическим лицом. В розничной применяют контрольно-

кассовую технику и сумму выручки от продажи товаров определяют по отчету кассиров, как разность показаний по всем кассовым аппаратам на начало и конец дня. Сумму полученной наличной выручки подтверждают приходным кассовым ордером, что

оформляют следующей проводкой:

Дебет 50 «Каcca»

Кредит 90 «Продажи».

Стоимость реализованных товаров определяют на основании квитанций к приходному кассовому ордеру, приложенных к товарному отчету, и списывают следующей проводкой:

Дебет 90 «Продажи»

Кредит 41-2 «Товары в розничной торговле».

При учете товаров по покупным ценам стоимость реализованных товаров будет определена только по окончании месяца исходя из фактических покупных цен (например, при использовании штриховых кодов).

При ведений учета реализации товаров по продажным ценам стоимость реализованных товаров формируют с учетом торговой наценки и суммой НДС.

При учете товаров по продажным ценам

стоимость реализованных товаров (![]() ) формируют на основании покупной

стоимости (

) формируют на основании покупной

стоимости (![]() ) с учетом торговой наценки (ТН) и суммой

НДС (по ставке 10 или 20 %):

) с учетом торговой наценки (ТН) и суммой

НДС (по ставке 10 или 20 %):

![]()

или

![]() .

.

Учет торговой наценки ведут на пассивном счете 42 «Торговая наценка», ее рассчитывают в процентах к покупной стоимости товаров, а затем на стоимость товаров с учетом торговой наценки производят начисление НДС. Указанный порядок формирования продажных цен отражают на счете 90 «Продажи» на субсчете 90-2 «Себестоимость продаж».

При реализации товаров по продажной стоимости сумму торговой наценки с учетом НДС списывают на счет 90 «Продажи» сторнировочной проводкой (сумма операции отрицательная):

Дебет 90 «Продажи» Кредит 42 «Торговая наценка».

ПРИМЕР

4. Виды и порядок предоставления скидок при продаже товаров

В настоящее время при продаже товаров широкое распространение получила система скидок, когда продавец снижает цены на товары, т.е. уменьшает торговую наценку. На сегодняшний день применяют много различных способов предоставления скидок, направленных на стимулирование увеличения объемов продаж. Наиболее популярными в розничной торговле являются следующие виды скидок:

· сезонные скидки (предоставляют на сезонные товары, как правило, по окончании сезона);

· праздничные скидки (предоставляют на все или отдельные виды товаров в течение определенного периода, связанного с праздничными днями);

· скидки постоянным покупателям (предоставляют на товары, начиная с определенной по счету покупки или с определенной суммы);

· скидки по дисконтным или социальным картам (предоставляют постоянным покупателям или пенсионерам);

· передача части товара бесплатно (освобождение от оплаты части товара приводит к снижению общей стоимости партии товара).

Предоставление скидок должно стимулировать покупателя приобрести товар в больших объемах по сравнению с планируемым или приобретать товары у этого же продавца в дальнейшем в течение длительного времени и т. д.

При уменьшении суммы торговой наценки торговое предприятие должно соблюдать принципы установления цен, которые должны соответствовать уровню рыночных цен, при этом допускается отклонение от этого уровня не более чем на 20% в ту или иную сторону.

Кроме того, предусмотрено несколько оснований для предоставления скидок:

§ вызванные сезонными или иными колебаниями потребительского спроса на товары;

§ в связи с потерей товарами качества или иных потребительских свойств;

§ в связи с истечением или приближением даты истечения сроков годности или реализации товаров;

§ предусмотренные маркетинговой политикой, например, при продвижении на рынки новых товаров, не имеющих аналогов;

§ в порядке реализации опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Скидки должны быть обоснованными и зафиксированы документально, только в этом случае в целях налогообложения сумма скидки позволяет снижать налоги, например, НДС и налог на прибыль, так как при расчете налогов необходимо учитывать уже

сниженную стоимость товаров.

В оптовой торговле поставщик и покупатель могут договориться о следующих видах скидок: когда скидки предоставляют при заключении договора (тогда цену товара указывают в договоре уже с учетом скидки) или когда скидки предоставляют при наступлении определенных условий, например, по достижении определенного объема закупок, указанных в договоре, кроме того, скидки могут быть предоставлены в период и после заключения договора.

В любом из перечисленных случаев соглашение о скидке должно быть определено в договоре между поставщиком и покупателем.

Документальное оформление оснований для предоставления скидки требуется для обоснования своей позиции в области ценообразования и может являться выражением маркетинговой политики торгового предприятия.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какие способы списания стоимости товаров используют при отпуске их со склада?

2. Какова структура счета 90 «Продажи»?

3. Какие расходы связаны с процессом реализации товаров?

4. Как в учете отражают процесс реализации товаров?

5. Как определяют финансовый результат от реализации товаров?

6. Поясните порядок учета процесса реализации в розничной торговле.

7. Как ведут учет торговых наценок?

8. Как формируют продажную стоимость товаров?

9. Какие скидки могут предоставлять покупателям оптовые и розничные торговые предприятия?

10. Какие основания для предоставления скидок могут иметь торговые предприятия?

ИСТОЧНИК ЛИТЕРАТУРЫ:

Основы бухгалтерского учета на предприятиях торговли: учебник / Н.В.Брыкова. – 3 изд., испр. – М.: Издательский центр «Академия», 2015. – 144 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.