Поделиться

Основы налогового планирования

В

результате освоения материала темы 8 студент должен:

знать

-

содержание базовых понятий налогового планирования и прогнозирования: цели, задачи, классификации,

формы и методы, принципы и стадии;

- концептуальные основы налогового планирования на уровне организации, этапы развития и место в системе управления финансами организации;

- содержание, цели, виды и этапы планирования налоговых доходов бюджета;

- современные методы

налогового планирования и прогнозирования основных налогов;

уметь

- организовывать

процесс налогового планирования на корпоративном и индивидуальном уровнях;

- использовать формы изменения сроков уплаты налогов;

- рассчитывать влияние

налоговой составляющей на показатели эффективности финансово-хозяйственной

деятельности организаций;

владеть

- современными

методиками расчета и анализа налоговых платежей на микроуровне;

- современными методами планирования и прогнозирования налоговых доходов на микроуровне;

- методиками расчета налогового бремени на макро- и микроуровне;

- основными программными продуктами, применяемыми в процессе налогового планирования.

Цель темы - формирование базовых теоретических знаний в области изучения налогового планирования, необходимых для понимания тенденций развития современной налоговой системы и актуальных проблем исчисления налогов, налогового администрирования, а также практических навыков по исчислению налогов и сборов, взимаемых в Российской Федерации.

План:

1. Понятие, сущность и сфера применения налогового планирования

2. Принципы и методы налогового планирования

3. Оперативное налоговое планирование

1. Понятие, сущность и сфера применения налогового планирования

Возрастающая

роль налогового планирования в современных экономических условиях

определяется рядом факторов. Потребность в налоговом планировании диктуется

прежде всего двумя основными факторами: тяжестью налогового бремени для

конкретного налогоплательщица и сложностью и изменчивостью налогового законодательства (тогда как

в западной экономике подвижность внешней среды объясняется в первую очередь высокой

насыщенностью потребительского спроса, его разнообразным и быстро изменяющимся

характером). Таким образом, налоговое планирование

является не самоцелью, а средством развития бизнеса. Налоговое планирование

является составной частью финансового планирования, при этом задачи налогового

планирования неоднозначны,

так как они различаются в зависимости от объекта управления. При этом процесс

налогового планирования позволяет выявить оптимальный уровень налогообложения, обеспечивающий интересы налогоплательщика и

государства.

Налоговое планирование реализуется в рамках налоговой политики государства и основывается на организации налоговой системы в стране. Налоговое планирование зависит от состояния налогового законодательства и налогового климата в стране (основных направлений бюджетной, налоговой и инвестиционной политики), законодательных и административных воздействий, правовых ограничений, применяемых государством для борьбы с налоговыми нарушениями и уклонением от уплаты налогов, состояния правовой культуры налогоплательщиков, состояния судебной системы и сложившейся судебной практики, профессионализма налоговых консультантов и пр.

Налоговое планирование создает необходимые условия для стабильного экономического роста организаций, повышения их финансовой устойчивости и значимости, последующего увеличения доходной базы соответствующих бюджетов и экономического роста в масштабах всей страны. Применение льгот в условиях продуманной налоговой политики государства позволяет обеспечить не только увеличение финансовых ресурсов организаций, но и в перспективе приводит к росту налоговых доходов бюджета.

В настоящее время возрастает значение налогового планирования как фактора экономического роста предприятий и организаций, что обусловлено прежде всего следующими обстоятельствами:

- экономическая нестабильность и часто вносимые поправки в налоговое законодательство делают более конкурентоспособными те организации, которые оперативно реагируют на вносимые изменения, а сделать это могут, как правило, только хозяйствующие субьекты, занимающиеся многовариантными расчетами налоговой оптимизации;

- налоговая экономия является резервом для увеличения чистой прибыли фирмы и позволяет осуществлять модернизацию, техническое перевооружение, закупку нового оборудования и т. п., т.е. служит источником финансирования инвестиционных долгосрочных программ и создает основу для финансовой значимости организации;

- максимизация чистой прибыли создает условия для роста дивидендных выплат и, соответственно, стоимости акций и роста капитализации (цены) организации.

Итак, налоговое планирование - составная часть системы финансового планирования, формирования налоговой политики, планирования операционной деятельности организации, процесса налогообложения и представляет собой деятельность государственных органов и налогоплательщиков по установлению на определенный период времени экономически обоснованного размера налоговых поступлений в соответствующий бюджет, а также объема налогов, подлежащих уплате конкретным налогоплательщиком.

Таким образом, налоговое планирование необходимо рассматривать как с позиций государства и местного самоуправления в лице их уполномоченных органов (макроуровень), так и с позиций конкретного хозяйствующего субъекта налогоплательщика (микроуровень).

Прогнозирование налоговых поступлений имеет важное значение при осуществлении государством бюджетно-налоговой политики. Это очень сложный, комплексный, многофакторный и трудоемкий процесс, требующий постоянной аналитической работы. Он используется всеми развитыми странами как метод экономического предвидения.

Планирование налогов на уровне государства и органов местного самоуправления (макроуровень и мезоуровень) - это процесс выявления и мобилизации имеющихся в экономике резервов решения общегосударственных и отраслевых задач на ближайшее будущее и перспективу, служащий основой для выработки прогноза социально-экономического развития страны в целом, субъектов федерации и муниципальных образований на среднесрочный и долгосрочный периоды, для обоснованного и своевременного составления проектов бюджетов, для принятия необходимых политических, экономических и социальных решений в ходе исполнения соответствующих бюджетов. Планируемые налоговые показатели включаются в доходную часть соответствующего бюджета, утверждаются в виде статей закона о бюджете на предстоящий год. Расходная часть бюджета формируется исходя из определяемых поступлений, преимущественно - налоговых доходов.

Налоговое планирование осуществляется в строгом соответствии с прогнозом важнейших макроэкономических и социально-экономических показателей развития экономики субъектов федерации, национальной экономики в целом и ее ведущих отраслей: валовой внутренний продукт, чистый национальный продукт, национальный доход, доходы населения, платежный баланс и т. д. Данные показатели являются основой для расчета общей суммы налоговых поступлений и отдельных групп и видов налогов.

Общий объем налоговых поступлений прогнозируется на основе показателя валового внутреннего продукта, формирующего налоговую базу. Прогнозы поступлений косвенных и прямых налогов базируются на показателях чистого национального продукта и национального дохода. Размеры НДФЛ и налога на прибыль организаций прогнозируются на основе данных доходов населения и прибыли организаций. Объемы налогов, поступающих при внешнеторговых отношениях, прогнозируются на основе показателей платежного баланса страны.

Государственные органы при налоговом планировании ориентируются на максимально высокий уровень налоговых поступлений, так как финансовые потребности государства неуклонно возрастают.

Причины планирования роста налоговых доходов государства:

- естественный прирост населения;

- поддержание обороноспособности страны;

- обеспечение охраны правопорядка;

- повышение уровня жизни населения;

- развитие научно-технического прогресса;

- рост расходов, связанных с выполнением прочих задач и функций государства;

- стремление к увеличению финансовых возможностей в целом.

Поскольку планирование налогов сверх предельно допустимых норм и излишний налоговый пресс ведут в последующих налоговых периодах к негативным последствиям (сокращению эффективного спроса, снижению объемов производства, спаду предпринимательской активности в стране), максимизация изъятия средств налогоплательщиков посредством налогообложения имеет определенные экономические ограничения - необходимость обеспечения роста национальной экономики и повышения ее эффективности.

На макроуровне налоговое планирование осуществляется, как правило, финансовым и налоговым ведомствами, соответствующими органами по уровням бюджетов, другими экономическими ведомствами.

Налоговое планирование на макроуровне базируется на прогнозе социально-экономического развития страны на соответствующий период времени. Различают перспективное и текущее налоговое планирование.

Перспективное

(стратегическое) налоговое планирование - это предположительный прогноз поступлений налогов при условии следования выбранной

концепции налогообложения на среднеи долгосрочную перспективы. Перспективное

налоговое планирование охватывает, как правило, совокупность всех налогов и

включает средне- и

долгосрочное налоговое планирование. В Российской Федерации в условиях

неопределенности долгосрочных перспектив развития налоговой системы и предполагаемых

изменений налогового законодательства, макроэкономической нестабильности

перспективное налоговое планирование практически не реализуется и наиболее

востребованным является текущее налоговое планирование.

Текущее налоговое планирование реализуется посредством анализа и оценки поступлений общей совокупности и отдельных видов налогов, служит основой для составления проектов соответствующих бюджетов, разрабатываемых и утверждаемых на год. Текущее планирование является основой для выработки стратегии перспективного налогового планирования (на длительную перспективу).

Текущее планирование имеет две составляющие: оперативное налоговое планирование и краткосрочное налоговое планирование.

Оперативное налоговое планирование осуществляется на месяц или квартал, обеспечивает реальную оценку поступлений налогов на ближайшее время и лимитов финансирования (в рамках утвержденного бюджета) в разрезе экономической классификации, а также министерств, ведомств, территорий, государственных программ. Оперативное планирование позволяет оценить позитивные и негативные тенденции исполнения доходной части утвержденного бюджета, уровень налоговых изъятий, состояние расчетов в хозяйстве, их влияние на динамику налоговых поступлений служит основой для осуществления краткосрочного налогового планирования, определения направлений совершенствования налогового законодательства, тактики контрольной работы налоговых органов. Оперативное налоговое планирование осуществляется финансовыми и налоговыми органами.

Краткосрочное налоговое планирование базируется на показателях социально-экономического прогноза страны на предстоящий год, анализе налоговых поступлений в целом и отдельных налогов в текущем году. Краткосрочное планирование служит основой для составления проектов бюджетов соответствующих уровней власти на очередной год, осуществляется Минфином России и финансовыми органами по соответствующим бюджетам с участием налоговых и других экономических органов.

Налоговое планирование на макроуровне - это деятельность органов государства и местного самоуправления по определению общей суммы и структуры налоговых доходов бюджетов различных уровней. Налоговое планирование существенно влияет на налоговую и бюджетную политику государства, изменения в налоговом законодательстве, сокращение расходов государства при невозможности сбалансирования бюджета на планируемый период налоговыми методами. В процессе налогового планирования разрабатываются направления улучшения общеэкономической ситуации в стране и регионах, совершенствования контрольной работы налоговых органов, создаются условия, необходимые для развития предпринимательства.

Налоговое планирование основано на пофакторном анализе динамики и тенденций изменения налогооблагаемой базы и отдельных ее элементов общеэкономическими методами: экспертных оценок, анализа, корреляции, ранжирования и др. Экономический анализ поступлений налогов в целом и их отдельных видов позволяет в динамике проанализировать тенденции изменения налогооблагаемой базы и ее элементов, структуру налогоплательщиков и пр.

В настоящее время одним из перспективных направлений совершенствования налогового планирования является методика количественной оценки реальной налоговой базы бюджетов на основе налогового потенциала.

Налоговый потенциал - это максимально возможная сумма налоговых поступлений на определенной территории на душу населения за определенный промежуток времени (финансовый год) в условиях действующего налогового законодательства, т. е. потенциальная способность территории обеспечить налоговые доходы бюджета.

Налоговое планирование на уровне хозяйствующего

субъекта (микроуровень) неотъемлемая часть финансового планирования в рамках

стратегии экономического развития предприятия, представляющая собой процесс

системного использования оптимальных законных способов и методов оптимизации

налоговых обязательств

посредством использования учетной, амортизационной политик предприятия,

налоговых льгот, вычетов из налого-

облагаемой базы и пр.

Поскольку для всех субъектов экономики налоги - это издержки, уменьшающие доходы, необходимость налогового планирования на микроуровне обусловлена стремлением хозяйствующего субъекта сократить расходы и реинвестировать полученные доходы с целью развития деятельности и производства в условиях рыночной конкуренции. В современных условиях налоги являются одним из основных инструментов регулирования экономического роста предприятия, а информация о налогах, оказывающих наиболее негативное влияние на результаты финансовой деятельности, становится особенно актуальной. Налоговое планирование позволяет оптимизировать налоговые издержки, оценить налоговые последствия управленческих решений, контролировать возможные налоговые риски. Отсутствие налогового планирования, особенно в условиях недостаточной предсказуемости налоговой политики государства, может иметь негативные последствия для текущей и перспективной деятельности предприятия.

Налоговое планирование имеет важное значение при принятии управленческих решений в области учетной, инвестиционной, научно-технической политики, изменения ассортимента выпускаемой продукции, изменения рынков сбыта или контрагентов и пр. Таким образом, налоговое планирование вплотную взаимодействует управленческими функциями в области снабжения и является одним из базовых инструментов генерирования показателей маркетинга, финансов, учета, кадровой политики, эффективности функционирования организации, расчет которых без учета налоговых последствий представляется необъективным.

Налоговое планирование должно стать обязательным инструментарием в менеджменте российских предприятий. Налогоплательщикам необходимо прогнозировать размеры налоговых обязательств и предпринимать законные способы их оптимизации.

Результатами правильного налогового планирования являются:

- увеличение финансовых ресурсов компании;

- прогнозирование и контроль возникновения возможных негативных ситуаций;

- минимизация налоговых и правовых рисков.

Понятие «налоговое планирование» следует отличать от понятия «уклонение от уплаты налога». Уклонение от уплаты налогов в отличие от налогового планирования представляет собой уменьшение налогоплательщиком своих налоговых обязательств незаконным путем (сокрытие дохода или иного объекта налогообложения, предоставление недостоверных данных и документов, неправомерное использование налоговых льгот, непредставление документов, необходимых для исчисления налога, и прочие противоречащие закону действия).

Действующее российское налоговое законодательство не дает четких определений законной (легитимной) минимизации (или оптимизации) налогообложения и уклонения от уплаты налогов.

Сокрытие в бухгалтерских документах дохода или объекта налогообложения, неправильное применение налоговых льгот - это, безусловно, уклонение от уплаты налогов. Но зачастую налогоплательщиками применяются «серые» схемы, позволяющие уменьшать налоговые платежи и получать налоговые преимущества по сравнению с другими налогоплательщиками, не применяющими подобных схем, не нарушая при этом законодательства (например, создание зависимых малых организаций, в которых аккумулируются существенные прибыли, а налоги уплачиваются по льготной ставке).

Российское законодательство содержит достаточно предпосылок для проведения налогоплательщиками действий, направленных на правомерное уменьшение собственных налоговых обязательств:

- возможность использования предоставляемых законом льгот и иных приемов сокращения налоговых обязательств;

- возможность использования предусмотренных законом освобождений от налоговых обязательств и других благоприятных правовых положений;

- наличие в законодательстве определенных пробелов или противоречий в понимании норм права в области налогообложения и сборов.

Действия налогоплательщиков по использованию в налоговом планировании пробелов и противоречивости налогового законодательства для оптимизации налоговых платежей не являются правонарушениями. Соблюдение налогового законодательства обеспечивается грамотным ведением бухгалтерского учета и отчетности, налогового учета, соблюдением предприятием нормативных документов по бухгалтерскому учету и налогообложению.

В налоговом планировании возможно использование следующих инструментов:

- выбор организационно-правовой формы организации и ее организационно-хозяйственной структуры (правильное деление производственных и хозяйственных процессов, создание группы взаимосвязанных самостоятельных организаций), позволяющий минимизировать налоговые платежи;

- выбор наиболее выгодного с точки зрения налогообложения места расположения организации, ее структурных подразделений и руководящих органов;

- квалифицированное формирование учетной политики (совокупность способов ведения бухгалтерского и налогового учета, охватывающая методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, методы погашения стоимости активов, способы применения счетов бухучета и обработки данных);

- еженедельный мониторинг и обзор нормативно-правовой базы;

- изучение комментариев специалистов по налоговой тематике (в том числе в средствах массовой информации);

- обзор и прогноз обычаев делового оборота и судебной практики, нормативно-правовой базы и ее изменения на планируемый период;

- должное состояние бухгалтерского учета и отчетности, позволяющее получать информацию и для налоговых целей;

- квалифицированное прогнозирование налоговых последствий планируемых схем сделок, контроль качества реализации сделок;

- контроль за своевременностью и правильностью исполнения налоговых обязательств;

- составление графика соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации;

- составление сетевого графика соответствия исполнения налоговых, финансовых и коммерческих обязательств организации;

- составление прогнозов налоговых обязательств организации, в том числе при наступлении форс-мажорных обстоятельств;

- прогнозирование и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки;

- разработка вариантов возможных причин резких отклонений от расчетных показателей деятельности организации, прогноз эффективности применяемых мер, оценка риска различных действий;

- использование налогового календаря для контроля правильности исчисления и соблюдения сроков уплаты налогов и предоставления отчетности;

- четкое исчисление обязательств, контроль дебиторской задолженности (недопущение просрочки свыше четырех месяцев);

- разработка вариантов схем финансовых, документарных и товарно-материальных потоков;

- письменное обоснование применяемых схем, имеющих налоговые последствия;

- использование пробелов законодательства;

- применение налоговых льгот;

- использование офшоров и иностранных компаний;

- изменение сроков уплаты налогов;

- прогнозирование изменений налогового законодательства.

Ввиду того, что законодательством предусмотрены штрафные санкции за укрывательство от налогообложения, уплачиваемые помимо сокрытых налогов, как правило, законопослушный налогоплательщик даже при условии достаточно высокого уровня налоговой нагрузки имеет возможность минимизировать налоговые платежи по сравнению с налогоплательщиком, нарушающим налоговое законодательство. Таким образом, основой планирования налогов на микроуровне является экономическая целесообразность и строгое соблюдение действующего налогового законодательства, отсутствие которых ведет к отрицательным последствиям для предприятия и аннулирует выгоды минимизации налогообложения.

Также при реализации налогового планирования хозяйствующим субъектам помимо ответственности необходимо учитывать предусмотренные налоговым законодательством права налогоплательщиков и возможности обжалования действий налоговых органов, так как зачастую предпринимаемые налоговыми органами меры (арест имущества, принудительное списание средств со счета в уплату налога или блокировка счетов в банке) могут серьезно отразиться на финансово-хозяйственной деятельности предприятия.

2. Принципы и методы налогового планирования

Налогообложение

значительно влияет на экономические показатели организаций, поэтому налоговое

планирование на предприятии необходимо формировать с помощью оптимизации

налоговых платежей, для

этого следует рассматривать сочетание различных налоговых схем в

соответствии с действующим законодательством.

Цель налогового планирования - организация постоянных и экономически обоснованных действий, которые способствуют созданию на предприятии соразмерной системы налоговых расходов для достижения наилучших результатов финансово-экономической деятельности.

Результаты налогового планирования дают возможность составить мнение и принять решения относительно налоговой безопасности предприятия, оценить налоговую нагрузку для проведения расчетов и платежей, эффективность формирования налоговой базы. Учитывая различные направления налогового планирования, необходимо выделить: полное и правильное применение льгот, скидок, изъятий, вычетов, разрешенных законодательством в области налогообложения, денежной и инвестиционной стратегии, достижение налоговой выгоды в рамках налогового законодательства.

Основными задачами налогового планирования на уровне организации являются:

- установление величины налоговых обязательств, которые подлежат уплате в бюджет и внебюджетные фонды на финансовый год по конкретным налогам, и составление общего бюджета налоговых платежей;

- оптимизация основных налоговых платежей;

- определение уровня налоговой нагрузки в плановом периоде;

- контроль за точностью, полнотой и своевременностью уплаты налоговых платежей;

- правовое регулирование налогового планирования организации.

Способами налогового планирования являются:

- разработка учетной политики для целей налогообложения - выбор систем бухгалтерского учета и налогообложения, от которых зависят порядок и сумма уплачиваемых налогов;

- применение льготных условий в области налогообложения - использование предоставленных в законодательных актах льготных условий налогоплательщиками;

- выявление и исправление ошибок - возможность своевременно выявить и исправить ошибки с целью избежания штрафных санкций;

- изменение срока уплаты налогов - возможность отсрочить или перенести уплату сумм налога на определенный срок;

- организация сделок и выбор оптимальной формы договорных отношений - с учетом налоговых последствий возможен выбор следующих методов: замены отношений, предполагающий замену отношений между сторонами сделки; разделения отношений, который предусматривает выделение из одного отношения двух; конкретизации отношений, уточняющей специфику договорных отношений;

- минимизация налоговых рисков - снижение рисковой составляющей налоговых отношений с помощью применения различных способов, например правильного оформления документов, отказа от совершения некоторых сделок и др.;

- прогнозирование изменений налогового законодательства - изучение и анализ долгосрочных государственных программ с целью налогового планирования в организации, в которых присутствует информация об изменениях законодательства;

- разработка схем международного налогового планирования - использование регистрации и других видов хозяйственной деятельности в иностранных государствах, имеющих режим льготного налогообложения.

Виды налогового планирования включают в себя применение тех или иных способов изменения налоговой нагрузки организации.

В частности, классическое налоговое планирование заключается в правильном и своевременном начислении, уплате налогов, сборов и взносов на основании соблюдения требований налогового законодательства при формировании налогового учета и отчетности и своевременного погашения налоговых обязательств.

Оптимизационное налоговое планирование концентрируется на использовании льгот, указанных в законодательстве, мониторинге и анализе действующего законодательства в сфере бухгалтерского учета и налогообложения, с целью оптимизации налогооблагаемых показателей и разработке налоговых схем для уменьшения налоговых обязательств.

Противозаконное налоговое планирование реализуется с помощью использования пробелов в законодательстве и противозаконных методов в целях минимизации налоговых платежей и уклонения от уплаты налогов..

На уровне организации также осуществляются стратегическое и текущее налоговое планирование.

Стратегическое планирование реализовывается при создании и государственной регистрации предприятия: выбор организационно-правовой формы, местонахождения, вида и профиля предпринимательской деятельности, обособленных подразделений, режима налогообложения и др.

Текущее планирование - это расчет определенных видов налогов на налоговый (отчетный) период с использованием возможностей для оптимизации, предусмотренных законодательством.

Под принципами налогового планирования понимаются основные теоретические положения, которые позволяют оптимизировать налоговые платежи с помощью использования особенностей налогового законодательства.

Основные принципы налогового планирования:

- принцип законности - исполнение действующего законодательства в рамках налогового планирования;

- принцип экономичности - снижение совокупных налоговых обязательств организации;

- принцип эффективности - выделение наиболее оптимальных вариантов, имеющих преимущество в получении налоговой экономии по сравнению с затратами, связанными с их разработкой и внедрением;

- принцип маневренности - возможность регулирования мероприятий налогового планирования с учетом вносимых в законодательство изменений;

- принцип рациональности - экономическое и правовое обоснование вариантов оптимизации налогового планирования.

Процесс налогового планирования состоит из нескольких взаимосвязанных между собой этапов.

Первый этап представляет собой стратегическое налоговое планирование в организации. В основном это уменьшение налоговых обязательств в перспективе (например, местонахождение предприятия и его филиалов, их регистрация, организационно-правовая форма, методы ведения бухгалтерского учета, инвестиционная политика и т. п.). Этот этап формирует дальнейшее экономическое развитие предприятия и планирование его налоговых обязательств в соотношении с различными налоговыми режимами.

Второй этап нацелен на реализацию текущего результата планирования с помощью исследования финансовых результатов своей деятельности в целях уменьшения налоговых обязательств с учетом возможности применения налогового и иного законодательства - налоговые льготы, учетная и амортизационная политика и др.

Третий этап предполагает формирование налогового поля предприятия с целью анализа налоговых льгот. Для этого формируются основные параметры налога: сумма и происхождение платежа, налогооблагаемая база, ставка, сроки уплаты, соотношение сумм перечисления в бюджеты разных уровней, особые условия распределения налога в бюджеты различных уровней и т. п. На основе проведенного анализа формируется план использования льгот по выбранным налогам.

Четвертый этап это подготовка договоров организации с учетом параметров налогового поля при планировании возможных форм сделок (аренда, подряд, купля-продажа, возмездное оказание услуг и др.) для образования договорного поля предприятия.

Пятый этап напрямую связан с формированием налогового учета и контроля за правильностью исчисления и уплаты налогов (составление журнала типовых хозяйственных операций, внутреннего контроля налоговых расчетов, анализа штрафных и иных санкций и т. п.), а также оценку эффективности налогового планирования.

Современная экономическая наука выделяет различные подходы к формированию этапов налогового планирования, поэтому необходимо рассмотреть положительные аспекты всех подходов и выбрать приемлемый для того или другого предприятия с учетом специфики деятельности.

Российскими экономистами предлагаются различные подходы к методам налогового планирования, среди них можно выделить следующие.

Расчетно-аналитический метод охватывает все составляющие планирования и финансового управления. Данный метод предусматривает анализ показателей (объемов реализации продукции, прибыли, доходов и налогооблагаемых баз) за прошедшие периоды на основе производственных, финансовых планов, прогнозов объемов продаж, затрат, индексов их изменения и экспертных оценок последующего формирования при составлении средне- и краткосрочных планов налоговых платежей:

В план = В факт × КИ внеш × КИ внут

где В план - плановые

величины, соответствующие расчетному периоду;

В факт - фактические величины, соответствующие базовому периоду;

КИ внеш - индексы - коэффициенты внешних изменений;

КИ внут - индексы коэффициенты

внутренних изменений.

Балансовый метод предполагает создание модели хозяйственной или финансовой ситуации при

формировании учетной политики организации как для целей бухгалтерского учета, так и для

целей налогообложения.

Эффект повседневных хозяйственных и финансовых операций рассматривается на

этапе заключения договоров, определения оптимальной формы сделки с позиции налогового

планирования, например, при создании схем и форм взаимодействия головной организации с

дочерними и зависимыми обществами

для определения единой величины налоговых обязательств и общего финансового

результата.

В системе методов налогового планирования также применяется метод формирования налогового поля. После выбора организацией правовой структуры реализации хозяйственной и финансовой деятельности и установления учетной политики составляется полный перечень обязательных платежей в бюджеты всех уровней и внебюджетные фонды для создания законной системы льгот, фиксирования ставок, источников начисления, сроков уплаты.

Нормативный метод используется при любых плановых расчетах, связанных с налогами с использованием таких показателей, как налоговые ставки, тарифы, нормы амортизационных отчислений. Расчеты по нормативному методу осуществляются по схеме

Налоговая база × Ставка налога = Сумма налога.

Нормативный метод учитывает изменения условий налогообложения, так как все ставки налоговых платежей, отчислений, взносов устанавливаются государственными органами.

Экономико-математические методы позволяют организации рассчитать эффективность различных вариантов решения по каждой конкретной ситуации и выбрать оптимальный для установления наименьшей величины налоговых обязательств при формировании того или иного варианта управленческого решения.

Для получения более полной информации сумму налоговой экономии необходимо сравнить с величиной дополнительных затрат и оценить вероятность изменений законодательства в планируемом периоде, усовершенствовать расчеты налоговых обязательств с помощью метода оптимизации плановых решений. При использовании данного метода анализируются налоговые последствия и подбираются оптимальные направления деятельности организации прежде всего с позиции стратегического налогового планирования.

Данные методы являются стандартными и законными. Результативность выбранного метода оценивается с помощью отношения совокупности налоговых издержек их составляющих к объему продаж, себестоимости или прибыли системы показателей эффективности налогообложения. Как правило, в организациях используется несколько методов налогового планирования одновременно, на каждом этапе наиболее эффективны свои методы.

Процесс налогового планирования предполагает использование различных экономико-математических моделей, можно выделить их основные составляющие:

- анализ налогооблагаемых объектов;

- подготовка налоговых бюджетов;

- расчеты по видам налогов;

- распределение, контроль и анализ платежей по срокам уплаты налогов и сборов;

- расчет эффективности в рамках выбранной модели.

Для определения результативности применения той или иной модели налогового планирования в организации следует отслеживать соизмеримую и точную информацию о выполнении плана с учетом отклонений фактических показателей от плановых. Высокую надежность и достоверность, а также сокращение времени подготовки планов представляют программные продукты. Также это возможность формирования нескольких видов планов для развернутого подробного анализа, сопоставления, обнаружения причин и факторов, воздействующих на тот или иной результат и корректировка их недостатков.

Проведение налоговых исследований с помощью компьютерных технологий дает возможность выбора налогооблагаемой базы, оценки большого количества налоговых ситуаций, планирования объема налоговых обязательств, формирования текущих и перспективных налоговых планов.

Например, программа «СБиС++ Электронная отчетность» является аналитической системой. Помимо отправки отчетности в данной программе есть следующие возможности: проследить за взаимодей ствием между отдельными отчетными и расчетными показателями и сопоставить их с аналогичными показателями предыдущего отчетного периода; обосновать заявленные налоговые вычеты; проверить правильность применения льготы; проследить соответствие между данными отчетности с данными о финансово-хозяйственной деятельности и др. Все это необходимо для исследования состояния налогового планирования на предприятии, определения количественных и качественных параметров в определенный период времени.

Представление о состоянии налогового планирования на предприятии включает определение уровня его налогового бремени и проведение налогового анализа.

Сущность метода анализа налоговых расчетов предприятия заключается в изучении состояния налоговых расчетов в полном объеме, приемлемости их влияния на финансовое состояние организации и является важной функцией управления налогообложением. Данный анализ проводится для создания оптимальной схемы налоговых расчетов в организации на основе системного изучения всех ее составляющих. Для этого необходимы:

- оценка фактического состояния налоговых расчетов, их изучение, сравнение с нормативными величинами и базовыми характеристиками предприятия;

- формирование основных факторов в условиях изменения налоговых асчетов в какой-либо период времени и учет их влияния на финансово-хозяйственные показатели деятельности организации;

- прогноз основных тенденций.

В анализе налоговых расчетов организации

используется большой объем различных показателей (обобщающих, сводных,

синтетических и др.), в зависимости от поставленных задач он может быть проведен в оперативном

(ежедневном) и (или) последующем (за отчетный период) порядке; по всем налоговым платежам или выборочно. В качестве

аналитической информации используются налоговые расчеты (декларации) предприятия, его бухгалтерская

отчетность и данные по счетам бухгалтерского учета (сч. 68 «Расчеты по налогам

и сборам», сч. 69 «Расчеты по социальному страхованию и обеспечению», сч. 90

«Продажи», сч. 91 «Прочие доходы и расходы», сч. 99 «Прибыль и убытки» и др.).

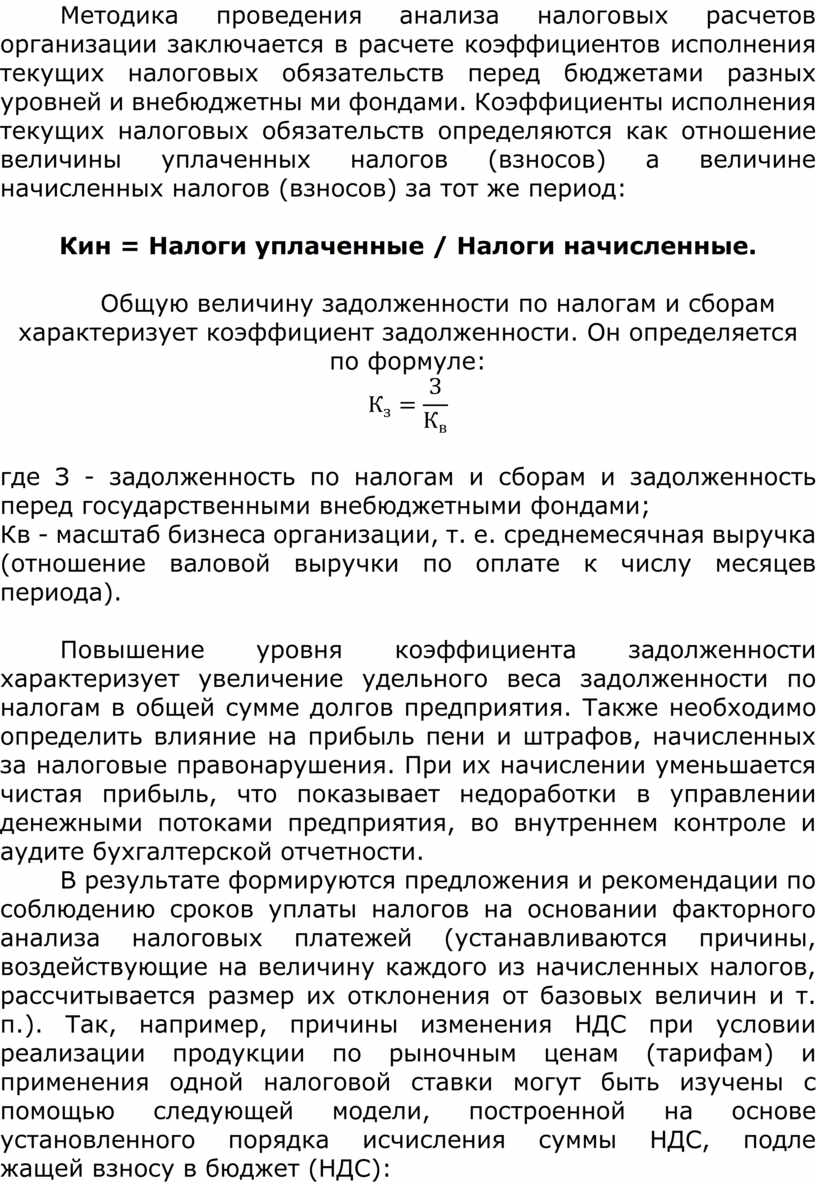

Методика проведения анализа налоговых расчетов организации заключается в расчете коэффициентов исполнения текущих налоговых обязательств перед бюджетами разных уровней и внебюджетны ми фондами. Коэффициенты исполнения текущих налоговых обязательств определяются как отношение величины уплаченных налогов (взносов) а величине начисленных налогов (взносов) за тот же период:

Кин = Налоги уплаченные / Налоги начисленные.

Общую

величину задолженности по налогам и сборам характеризует коэффициент

задолженности. Он определяется по формуле:

![]()

где З - задолженность по налогам и сборам и задолженность перед государственными внебюджетными фондами;

Кв - масштаб бизнеса организации, т. е. среднемесячная выручка (отношение валовой выручки по оплате к числу месяцев периода).

Повышение уровня коэффициента задолженности характеризует увеличение удельного веса задолженности по налогам в общей сумме долгов предприятия. Также необходимо определить влияние на прибыль пени и штрафов, начисленных за налоговые правонарушения. При их начислении уменьшается чистая прибыль, что показывает недоработки в управлении денежными потоками предприятия, во внутреннем контроле и аудите бухгалтерской отчетности.

В результате формируются предложения и

рекомендации по соблюдению сроков уплаты налогов на основании факторного анализа налоговых платежей

(устанавливаются причины, воздействующие на величину каждого из

начисленных налогов, рассчитывается размер их отклонения от базовых величин и

т. п.). Так, например, причины изменения НДС при условии реализации продукции

по рыночным ценам (тарифам) и применения одной налоговой ставки могут быть изучены с помощью

следующей модели, построенной на основе установленного порядка исчисления суммы НДС, подле

жащей взносу в бюджет (НДС):

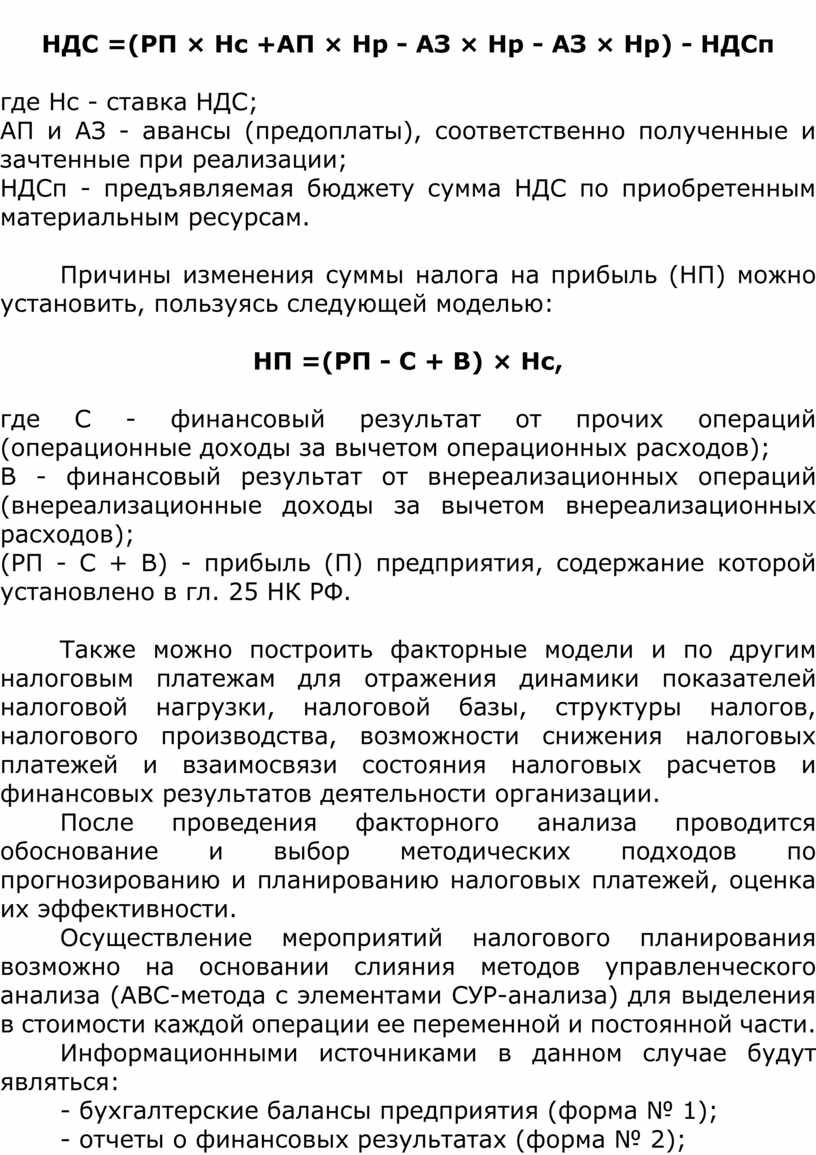

НДС =(РП × Нс +АП × Нр - АЗ × Нр - АЗ × Нр) - НДСп

где Нс - ставка НДС;

АП и АЗ - авансы (предоплаты), соответственно полученные и зачтенные при реализации;

НДСп - предъявляемая бюджету сумма НДС по приобретенным материальным ресурсам.

Причины изменения суммы налога на прибыль (НП) можно установить, пользуясь следующей моделью:

НП =(РП - С + В) × Нс,

где С - финансовый результат от прочих операций (операционные доходы за вычетом операционных расходов);

В - финансовый результат от внереализационных операций (внереализационные доходы за вычетом внереализационных расходов);

(РП - С + В) - прибыль (П) предприятия, содержание которой установлено в гл. 25 НК РФ.

Также можно построить факторные модели и по другим налоговым платежам для отражения динамики показателей налоговой нагрузки, налоговой базы, структуры налогов, налогового производства, возможности снижения налоговых платежей и взаимосвязи состояния налоговых расчетов и финансовых результатов деятельности организации.

После проведения факторного анализа проводится обоснование и выбор методических подходов по прогнозированию и планированию налоговых платежей, оценка их эффективности.

Осуществление мероприятий налогового планирования возможно на основании слияния методов управленческого анализа (АВС-метода с элементами СУР-анализа) для выделения в стоимости каждой операции ее переменной и постоянной части.

Информационными источниками в данном случае будут являться:

- бухгалтерские балансы предприятия (форма № 1);

- отчеты о финансовых результатах (форма № 2);

- расчеты по отдельным налогам, сборам и обязательным платежам в бюджет и внебюджетные фонды;

- налоговая отчетность (налоговые декларации, счет-фактуры, книги покупок и книги продаж, аналитические регистры налогового учета);

- финансово-экономические показатели деятельности предприятия.

Применение интеграционной модели позволит планировать уровень платежей по налогам и определять зависимость налоговой нагрузки, варьировать значения моделируемых платежей по налогам в зависимости от деятельности предприятия.

В заключение необходимо сравнить налоговую нагрузку до введения мероприятий налогового планирования или их изменения и после их возможного внедрения. Для этого допустимо воспользоваться методиками определения налоговой нагрузки, разработанными российскими экономистами, и выбрать наиболее приемлемую для того или иного предприятия. Применяемые методики определения налоговой нагрузки различаются, как правило, только по двум основным направлениям:

- по структуре налогов, включаемых в расчет при определении налогового бремени;

- показателю, с которым сравнивают уплачиваемые налоги.

В табл. 8.1 представлены основные методики определения налоговой нагрузки, применяемые при их использовании методы расчета, а также анализируются недостатки.

Методики определения налоговой нагрузки

|

МЕТОДИКА |

МЕТОД РАСЧЕТА |

НЕДОСТАТКИ |

|

Порядок расчета, разработанный Минфином России. Уровень налоговой нагрузки представляет собой отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации |

НН = (НП / B + ВД) х 100%,

НП - общая сумма всех уплаченных налогов; В - выручка от реализации продукции (работ, услуг); ВД - внереализационные доходы |

Расчет не позволяет определить влияние

изменения структуры налогов на показатель налогового бремени, так

как рассчитанная налоговая нагрузка характеризует только

налогоемкость произведенной продукции (работ или |

|

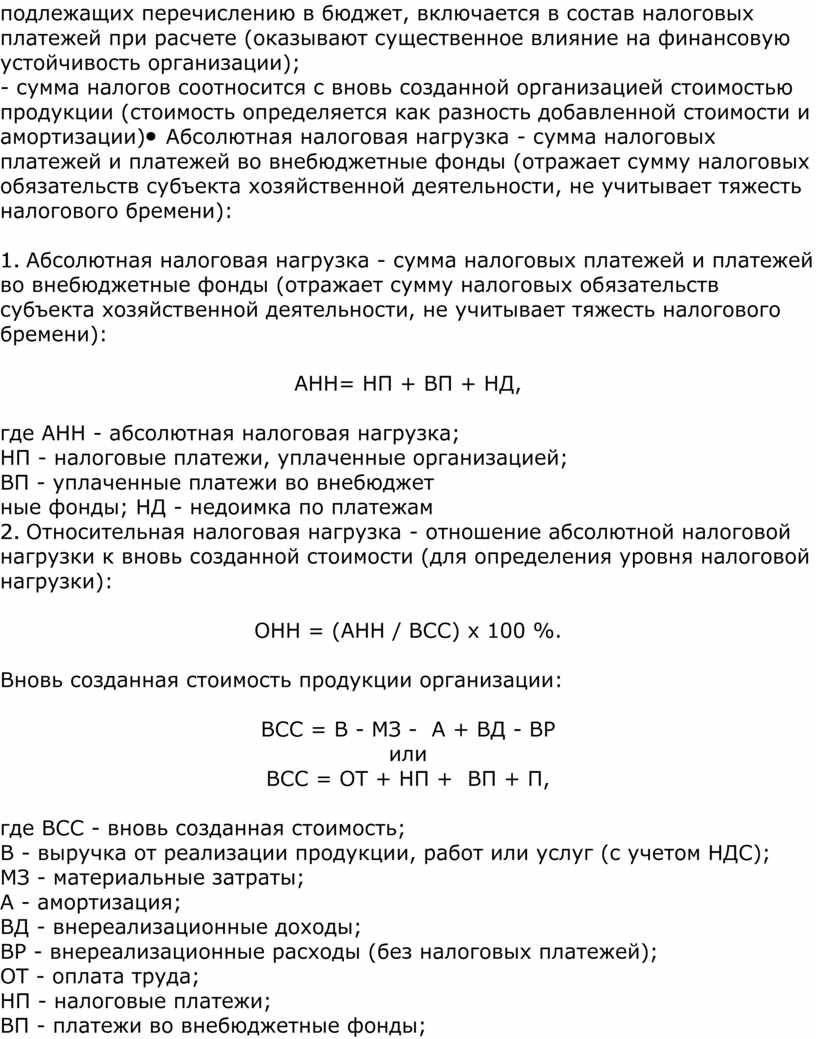

Методика расчета налоговой нагрузки при

разделении на абсолютную и относительную, согласно которой: - сумма

косвенных налогов, подлежащих перечислению в бюджет, включается в

состав налоговых платежей при расчете (оказывают существенное

влияние на финансовую устойчивость организации); |

1. Абсолютная налоговая нагрузка - сумма налоговых платежей и платежей во

внебюджетные фонды (отражает сумму налоговых обязательств субъекта

хозяйственной деятельности, не учитывает тяжесть налогового

бремени): АНН= НП + ВП + НД,

НП - налоговые платежи, уплаченные организацией; ВП - уплаченные платежи во внебюджет 2. Относительная налоговая нагрузка - отношение абсолютной налоговой нагрузки к вновь созданной стоимости (для определения уровня налоговой нагрузки):

BCC = OT + HП + BП + П,

А - амортизация; ВД - внереализационные доходы; ВР - внереализационные расходы (без налоговых платежей); ОТ - оплата труда; НП - налоговые платежи; ВП - платежи во внебюджетные фонды; П - прибыль организации |

Методика не позволяет прогнозировать изменения

показателя в зависимости

от изменения количества налогов, их ставок и льгот. По этой

методике: |

|

Методика с использованием включения в

состав налоговой нагрузки количества налоговых платежей, их

структуры и механизма взимания |

Показатель налоговой нагрузки (отношение всех

налогов к сумме источника средств для их уплаты): НН = (Сумма (НП + ВП) / Сумма ИС) х 100%,

или

|

Данная методика предполагает расчет налоговой

нагрузки по группам налогов в соотношении с соответствующим источником уплаты

|

Планирование налогов должно осуществляться на каждом этапе деятельности предприятия и в соответствии с нормами и требованиями налогового законодательства.

3. Оперативное налоговое планирование

Оперативное налоговое планирование - один из этапов налогового

планирования в организации; определяется как совокупность плановых действий,

осуществляемых в процессе текущего функционирования организации, направленных на регулирование уровня ее налоговой

нагрузки.

Оперативное налоговое планирование основывается на результатах и выводах, определенных на этапах стратегического и перспективного планирования, и осуществляется, как правило, в течение календарного года.

Оперативное налоговое планирование должно осуществляться по текущим хозяйственным и финансовым операциям, начиная от стадии заключения договоров с контрагентами и заканчивая отражением операций в бухгалтерском учете, регистрах налогового учета. В разработке этих документов должны участвовать одновременно производственные, юридические, финансовые и бухгалтерские службы организации.

К элементам оперативного налогового планирования относятся:

- расчет и оптимизация налогооблагаемых баз оценка возможностей применения налоговых льгот, установленных законодательством;

- определение оптимальных сроков платежей по налогам;

- анализ заключаемых договоров на предмет налоговых последствий для организаций.

Рассмотрим подробнее каждый из элементов оперативного налогового планирования.

Под налоговой оптимизацией понимается деятельность налогоплательщика, направленная на снижение налогов. В отличие от уклонения от уплаты налогов налоговая оптимизация основана на легальных возможностях налогового законодательства.

Налоговая оптимизация может осуществляться разными методами. Причем используемые методы будут зависеть от того, вновь создается организация или уже функционирует.

На этапе создания организации могут применяться следующие методы:

- оптимальное место регистрации организации (например, оптимальную налоговую юрисдикцию - ОЭЗ, ЗАТО);

- оптимальный режим налогообложения (например, УСН, общий режим налогообложения, ЕНВД (утратил силу), ПСН);

- оптимальный вид договоров с контрагентами (например, договор купли-продажи, договор комиссии).

На этапе функционирования организации в качестве методов оптимизации могут использоваться:

- метод учета выручки (метод начисления, кассовый метод);

- метод амортизации основных средств и нематериальных активов (линейный, нелинейный);

- метод списания товарно-материальных затрат (ФИФО, ЛИФО, по средней стоимости);

- метод распределения прямых затрат.

Оценка возможностей применения налоговых льгот, установленных законодательством, начинается с выбора из федерального, регионального и местного законодательства по налогам и сборам тех льгот, которые целесообразны и возможны к применению в организации,

Набор льгот для каждого предприятия строго индивидуален и зависит в значительной степени от финансовой политики и возможности диверсификации деятельности организации.

Использование организациями налоговых льгот позволяет им получать налоговую экономию и снижать налоговое бремя.

Определение оптимальных сроков платежей по налогам. Сроки уплаты налогов могут быть изменены в форме:

- отсрочки;

- рассрочки;

- инвестиционного налогового кредита.

Изменение срока уплаты налогов не отменяет существующей и не создает новой обязанности по уплате налогов. Изменение срока уплаты по решению органов, уполномоченных принимать такие решения, может производиться под залог имущества либо при наличии поручительства.

Органами, в компетенцию которых входит принятие решений об изменении сроков уплаты налогов, являются:

- по федеральным налогам - Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов;

- региональным и местным налогам - налоговые органы по месту нахождения заинтересованного лица. Решение об изменении сроков уплаты налогов принимается по согласованию с соответствующими финансовыми органами субъектов РФ, муниципальных образований;

- налогам, подлежащим уплате в связи с перемещением товаров через таможенную границу Таможенного союза, - Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, или уполномоченные им таможенные органы;

- государственной пошлине - органы (должностные лица), уполномоченные совершать юридически значимые действия, за которые подлежит уплате государственная пошлина.

Эффект от переноса сроков уплаты налогов посредством отсрочки, рассрочки или инвестиционного налогового кредита проявляется в виде налоговой экономии. Анализ эффективности изменения сроков уплаты налогов, необходимо проводить с учетом дисконтирования, опираясь на общие подходы, содержащиеся в экономической литературе по финансовому менеджменту.

Анализ заключаемых договоров на предмет налоговых последствий для организаций осуществляется в рамках проводимой организацией договорной политики. Под договорной политикой понимается использование возможностей выбора партнера сделки, типа договора, его условий с целью достижения желаемого финансового результата или определенной структуры активов организации.

К основным инструментам договорной политики организации относятся:

l выбор контрагента. В частности, существенное значение имеют следующие характеристики партнера по сделке:

- резидент или нерезидент;

- резидент, пользующийся льготами по НДС, или резидент, продукция, работы, услуги которого облагаются НДС;

- нерезидент, со страной которого подписано соглашение об избежании двойного налогообложения, или нерезидент из страны, с которой такого соглашения нет;

- нерезидент, зарегистрированный в налоговых органах РФ, или нерезидент, не вставший на налоговый учет в Российской Федерации;

- юридическое или физическое лицо;

l выбор вида договора;

l определение отдельных условий договора (например, установление порядка расчетов).

Налоговые аспекты договорной политики организаций

проявляются при выборе между договорами поставки и комиссией; договорами

поставки на условиях предоплаты и комиссией; приобретением и арендой основных

средств; установлением перехода права собственности по оплате или по отгрузке и т. д.

После проведения оперативного налогового планирования необходимо провести

оценку его эффективности, т. е. сравнить полученные результаты с

запланированными.

Вопросы для самопроверки

1.Содержание,

классификационные признаки видов, форм и методов налогового планирования.

2. Основные принципы налогового планирования.

3. Основные стадии налогового планирования.

4.Общеэкономические методы

налогового планирования.

5.Законодательная

база налогового планирования на микро- и макроуровнях.

6.Текущее и

перспективное налоговое планирование.

7.Оперативное и

краткосрочное налоговое планирование.

8.Среднесрочное и

долгосрочное налоговое планирование.

Практическое занятие

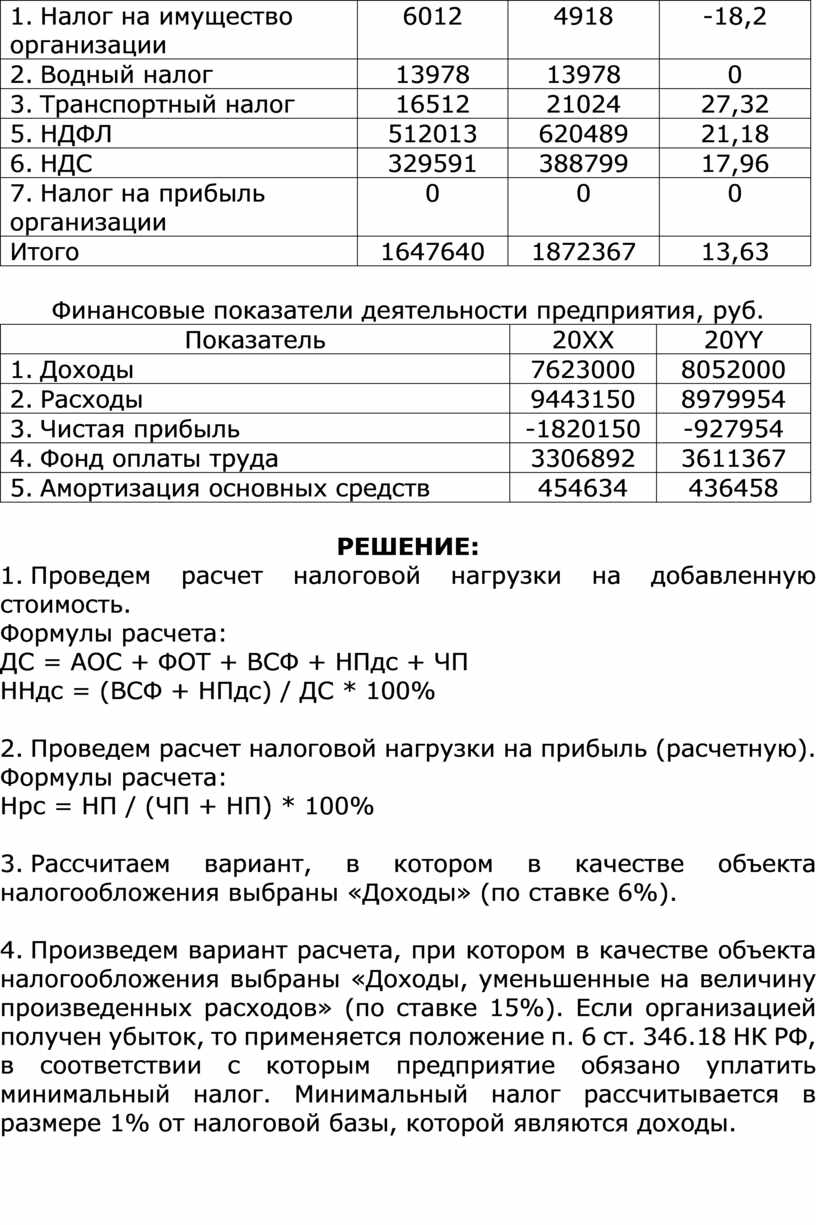

Провести анализ структуры и динамики налоговых платежей предприятия, предоставляющего услуги, рассчитать налоговую нагрузку и целесообразность перехода предприятия на УСН на основании следующих данных:

Предприятие находится на общем режиме налогообложения и в соответствии с этим исчисляет и уплачивает следующие налоги.

Структура и динамика налогов, уплачиваемых предприятием, руб.

|

Вид платежа |

Сумма платежа, руб. |

Отклонение, % |

|

|

20ХХ |

20YY |

||

|

1. Взносы в социальные фонды |

769534 |

823159 |

6,96 |

|

2. Налог на имущество организации |

6012 |

4918 |

-18,2 |

|

3. Водный налог |

13978 |

13978 |

0 |

|

4. Транспортный налог |

16512 |

21024 |

27,32 |

|

5. НДФЛ |

512013 |

620489 |

21,18 |

|

6. НДС |

329591 |

388799 |

17,96 |

|

7. Налог на прибыль организации |

0 |

0 |

0

|

|

Итого |

1647640 |

1872367 |

13,63 |

Финансовые показатели деятельности предприятия, руб.

|

Показатель |

20XX |

20YY |

|

1. Доходы |

7623000 |

8052000 |

|

2. Расходы |

9443150 |

8979954 |

|

3. Чистая прибыль |

-1820150 |

-927954 |

|

4. Фонд оплаты труда |

3306892 |

3611367 |

|

5. Амортизация основных средств |

454634 |

436458 |

РЕШЕНИЕ:

1. Проведем расчет налоговой нагрузки на добавленную стоимость.

Формулы расчета:

ДС = АОС + ФОТ + ВСФ + НПдс + ЧП

ННдс = (ВСФ + НПдс) / ДС * 100%

2. Проведем расчет налоговой нагрузки на прибыль (расчетную).

Формулы расчета:

Нрс = НП / (ЧП + НП) * 100%

3. Рассчитаем вариант, в котором в качестве объекта налогообложения выбраны «Доходы» (по ставке 6%).

4. Произведем вариант расчета, при котором в качестве объекта налогообложения выбраны «Доходы, уменьшенные на величину произведенных расходов» (по ставке 15%). Если организацией получен убыток, то применяется положение п. 6 ст. 346.18 НК РФ, в соответствии с которым предприятие обязано уплатить минимальный налог. Минимальный налог рассчитывается в размере 1% от налоговой базы, которой являются доходы.

ТЕСТ

1. Сущность налогового

планирования заключается:

а) в признании за каждым налогоплательщиком права

использовать все допустимые

законами средства, приемы и способы для максимального сокращения своих

налоговых обязательств;

б) в признании за каждым налогоплательщиком права использовать все средства, приемы и

способы для максимального сокращения своих налоговых обязательств;

в) в признании за каждым налогоплательщиком права использовать

все допустимые законами средства, приемы и способы ухода от

налогов.

2. В основе налогового планирования лежит:

а) максимально полное и правильное использование всех разрешенных законом

льгот, оценка основных направлений налоговой и инвестиционной политики

государства;

б) оценка позиции налоговой администрации,

оценка основных направлений налоговой и инвестиционной политики государства;

в) максимально полное и правильное использование всех разрешенных законом

льгот, оценка позиции налоговой администрации, оценка основных

направлений налоговой и инвестиционной политики государства.

3. По законодательству РФ субъекты предпринимательства наделены полномочиями

защищать свои имущественные права:

а) любыми разрешенными законом способами;

б) любыми не запрещенными законом способами;

в) любыми санкционированными законом способами.

4. Налоговое планирование

а) не может служить основанием для штрафных санкций или административных

наказаний со стороны государственных органов;

б) может служить основанием для штрафных санкций;

в) может служить основанием для административных наказаний

со стороны государственных органов.

5. Налоговое планирование

должно осуществляться:

а) без учета предоставления благоприятных условий

для деловых партнеров;

б) с учетом предоставления минимально благоприятных условий для деловых партнеров;

в) с учетом предоставления максимально благоприятных условий для деловых партнеров.

6. Предоставления недостоверных данных для исчисления и уплаты налогов - это:

а) обход налогов;

б) уклонение от уплаты налогов;

в) налоговое планирование.

7. Легальная минимизация налоговых выплат - это суть:

а) налогового планирования;

б) налогового производства;

в) налогового регулирования.

8. Налоговое планирование способствует:

а) увеличению издержек и повышению рентабельности

предпринимательства;

б) сокращению издержек и понижению рентабельности предпринимательства;

в) сокращению издержек и повышению рентабельности предпринимательства.

9. Регламентируемая нормами права деятельность органов государственной

власти, местного самоуправления и участников налоговых отношений по определению

концепции формирования, структуры и объема государственных доходов это:

а) бюджетный процесс;

б) налоговый процесс;

в) налоговое производство.

10. Общий размер агрегированной налогооблагаемой базы и неструктурированный

источник всех налоговых платежей

а) валовой внутренний продукт;

б) национальный внутренний продукт;

в) чистый национальный продукт.

11. Национальный доход является источником возможных поступлений:

а) косвенных налогов;

б) прямых налогов;

в) федеральных налогов.

12. Комплексный и многофакторный процесс

определения общей суммы и

структуры налоговых доходов бюджета это:

а) налоговое управление;

б) налоговое планирование;

в) налоговое производство.

13. Под налоговым потенциалом региона понимается:

а) сумма поступлений налогов и сборов по данной территории

на душу населения, которая может быть получена за определенный

промежуток времени (обычно финансовый год) в условиях действующего

налогового законодательства;

б) минимально возможная сумма поступлений налогов и сборов

по данной территории на душу населения, которая может быть

получена за определенный промежуток времени (обычно финансовый год)

в условиях действующего налогового законодательства;

в) максимально возможная сумма поступлений налогов и сборов

по данной территории на душу населения, которая может быть

получена за определенный промежуток времени (обычно финансовый год)

в условиях действующего налогового законодательства.

14. Оценка налогового потенциала региона основана на расчете:

а) налоговой базы;

б) налоговой ставки;

в) налоговой суммы.

15. Отраслевая специализация региона; численность населения, соотношение

городского и сельского населения; объем валового регионального продукта;

количество и отраслевой состав предприятий региона, число крупнейших

налогоплательщиков — это показатели:

а) оказывающие влияние на формирование налоговой базы региона;

б) не оказывающие влияние на формирование налоговой базы региона;

в) оказывающие отрицательное влияние на формирование налоговой базы региона.

16. Налоговое планирование должно основываться на общепринятых

принципах взаимоотношений налогоплательщиков и государства:

а) обложение чистых доходов налогоплательщика; обложение

реализованного дохода; закрытости информации для налогоплательщика; разрешение

спорных вопросов при неясности или многозначности трактовок

в пользу налогоплательщика;

б) обложение чистых доходов налогоплательщика; обложение реализованного дохода;

доступность информации для налогоплательщика; разрешение спорных вопросов при

неясности или многозначности трактовок

в пользу государства;

в) обложение чистых доходов налогоплательщика; обложение реализованного дохода;

доступность информации для налогоплательщика; разрешение спорных вопросов при

неясности или многозначности трактовок

в пользу налогоплательщика.

17. Налоговое планирование способствует сокращению издержек

и повышению рентабельности предпринимательства:

а) это верное утверждение;

б) это неверное утверждение;

в) это утверждение спорное.

18. В целях недопущения уплаты пени по налогам необходимо:

а) управление дебиторской задолженностью;

б) управление денежными потоками предприятия;

в) управление денежными обязательствами.

19. При планировании налога на прибыль в первую очередь выделяются

требования:

а) к оформлению налоговых расходов на предмет возможности их

включения в себестоимость реализованной продукции;

б) к оформлению производственных расходов на предмет возможности их сокрытия;

в) к оформлению производственных расходов на предмет возможности их включения в

себестоимость реализованной продукции.

20. Сумма НДС, подлежащая внесению в бюджет за отчетный период, будет тем

меньше, чем:

а) меньше выполнено фактически оплаченных услуг и работ;

б) больше в этом периоде будет оприходовано фактически оплаченных товаров;

в) больше в этом периоде будет оприходовано фактически оплаченных товаров и чем

меньше будет выполнено фактически оплаченных услуг

и работ.

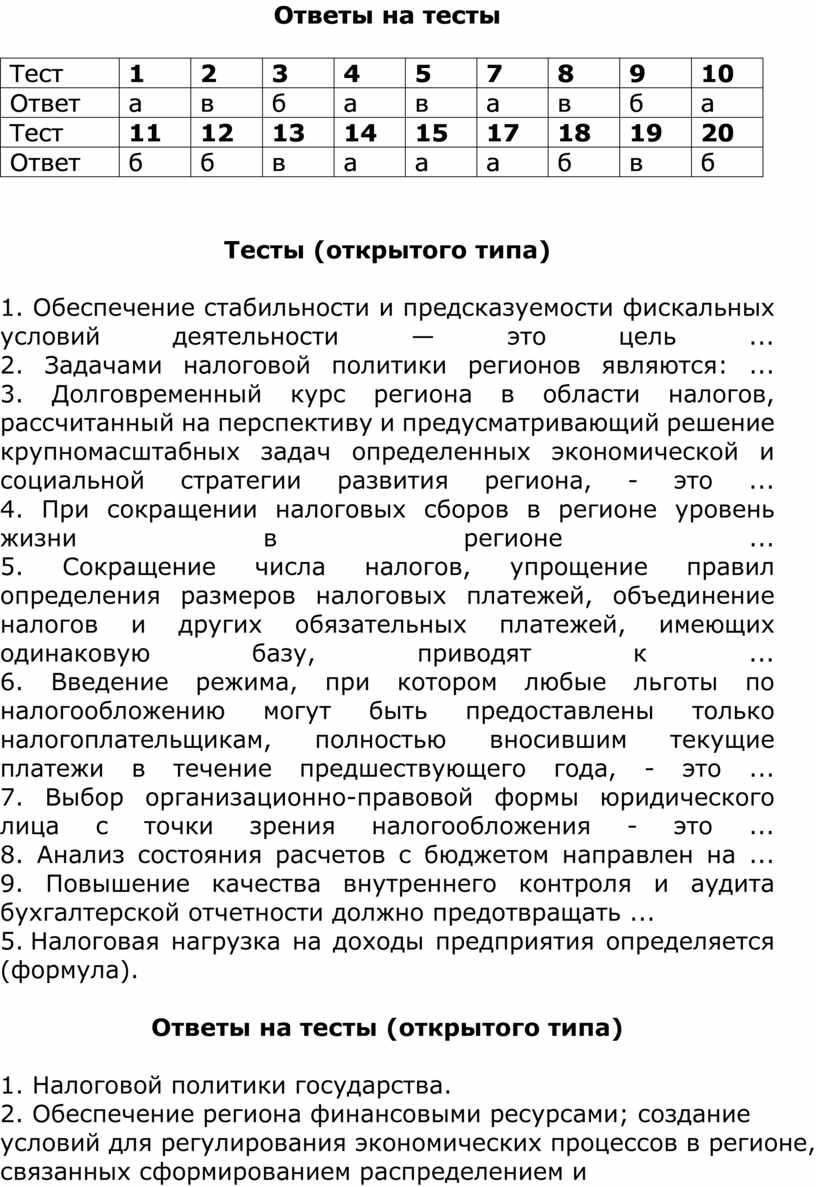

Ответы на тесты

|

Тест |

1 |

2 |

3 |

4 |

5 |

7 |

8 |

9 |

10 |

|

Ответ |

а |

в |

б |

а |

в |

а |

в |

б |

а |

|

Тест |

11 |

12 |

13 |

14 |

15 |

17 |

18 |

19 |

20 |

|

Ответ |

б |

б |

в |

а |

а |

а |

б |

в |

б |

Тесты (открытого типа)

1. Обеспечение стабильности и предсказуемости фискальных условий деятельности —

это цель ...

2. Задачами налоговой политики регионов являются: ...

3. Долговременный курс региона в области налогов, рассчитанный на перспективу и

предусматривающий решение крупномасштабных задач определенных

экономической и социальной стратегии развития региона, - это ...

4. При сокращении налоговых сборов в регионе уровень жизни в регионе ...

5. Сокращение числа налогов, упрощение правил определения размеров налоговых

платежей, объединение налогов и других обязательных платежей, имеющих

одинаковую базу, приводят к ...

6. Введение режима, при котором любые льготы по налогообложению могут быть

предоставлены только налогоплательщикам, полностью вносившим текущие платежи в

течение предшествующего года, - это ...

7. Выбор организационно-правовой формы юридического лица с точки зрения

налогообложения - это ...

8. Анализ состояния расчетов с бюджетом направлен на ...

9. Повышение качества внутреннего контроля и аудита бухгалтерской отчетности

должно предотвращать ...

9. Налоговая нагрузка на доходы предприятия определяется (формула).

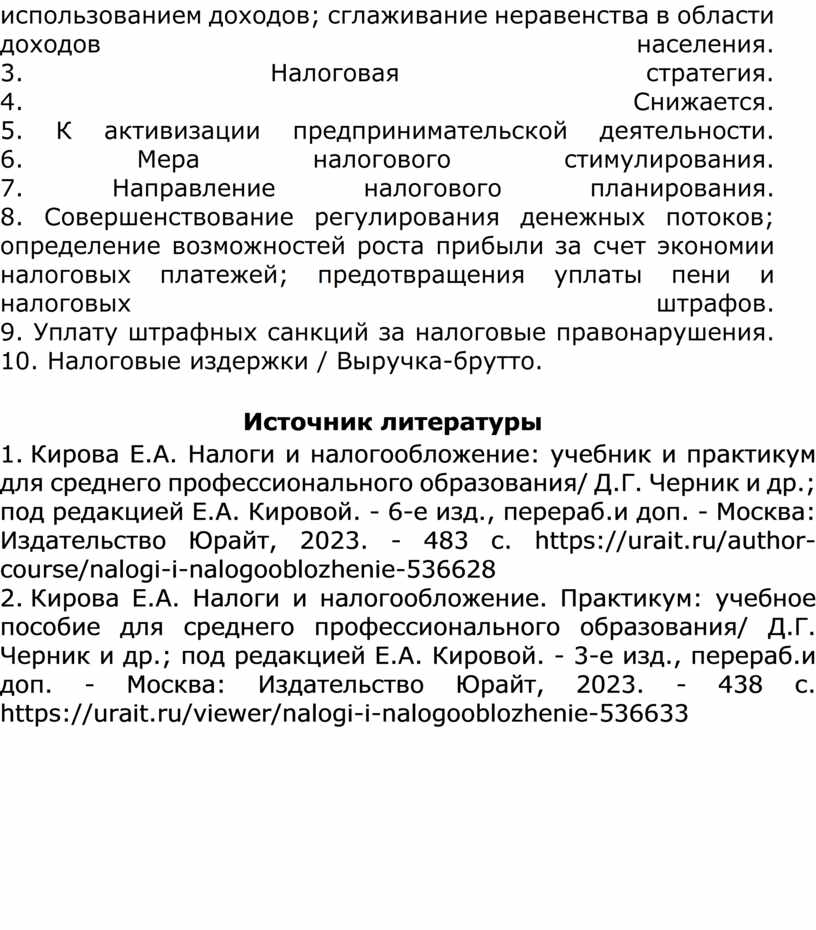

Ответы на тесты (открытого типа)

1. Налоговой политики государства.

2. Обеспечение региона финансовыми ресурсами; создание условий для регулирования экономических

процессов в регионе, связанных сформированием распределением и использованием доходов;

сглаживание неравенства в области доходов населения.

3. Налоговая стратегия.

4. Снижается.

5. К активизации предпринимательской деятельности.

6. Мера налогового стимулирования.

7. Направление налогового планирования.

8. Совершенствование регулирования денежных потоков; определение возможностей

роста прибыли за счет экономии налоговых платежей; предотвращения уплаты пени и

налоговых штрафов.

9. Уплату штрафных санкций за налоговые правонарушения.

10. Налоговые издержки / Выручка-брутто.

Источник литературы

1. Кирова Е.А. Налоги и налогообложение: учебник и практикум для среднего профессионального образования/ Д.Г. Черник и др.; под редакцией Е.А. Кировой. - 6-е изд., перераб.и доп. - Москва: Издательство Юрайт, 2023. - 483 с. https://urait.ru/author-course/nalogi-i-nalogooblozhenie-536628

2. Кирова Е.А. Налоги и налогообложение. Практикум: учебное пособие для среднего профессионального образования/ Д.Г. Черник и др.; под редакцией Е.А. Кировой. - 3-е изд., перераб.и доп. - Москва: Издательство Юрайт, 2023. - 438 с. https://urait.ru/viewer/nalogi-i-nalogooblozhenie-536633

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.