Изучение теоретического курса по МДК 02.01. Планирование и организация работы структурного подразделения направлено на формирование общих компе-тенций

ОК 1 Понимать сущность и социальную значимость своей будущей профес-сии, проявлять к ней устойчивый интерес.

ОК 2 Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3 Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4 Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5 Работать в коллективе и в команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 6 Брать на себя ответственность за работу членов команды (подчинен-ных), за результат выполнения заданий.

ОК 7 Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 8 Ориентироваться в условиях частной смены технологий в профессио-нальной деятельности.

ОК 9 Исполнять воинскую обязанность, в том числе с применением получен-ных профессиональных знаний (для юношей).

Изучение теоретических основ по МДК.02.01 Планирование и организация работы структурного подразделения направлено на формирование профессиональных компетенций:

ПК 2.1.Участвовать в планировании и организации работы структурного подразделения.

ПК 2.2.Участвовать в руководстве работой структурного подразделения.

ПК 2.3.Участвовать в анализе процесса и результатов деятельности подразделения.

С целью овладения соответствующими профессиональными компетенциями студент в ходе освоения МДК 02.01 должен:

знать:

особенности менеджмента в области профессиональной деятельности;

принципы, формы и методы организации производственного и технологиче-ского процессов;

принципы делового общения в коллективе.

Перечень лекций составлялся с учетом требований ФГОС к знаниям студен-тов по итогам изучения МДК 02.01. Планирование и организация работы структурного подразделения

ТЕХНИКОЭКОНОМИЧЕСКОЕ ПЛАНИРОВАНИЕ СТРУКТУРНОГО

ПОДРАЗДЕЛЕНИЯ

ЛЕКЦИЯ

План

1. Принципы планирования

2. Содержание внутрифирменного планирования

3. Годовой план работы предприятия.

В ГК РФ сказано, что предприятия все организационно правовых форм

ПРИНЦИПЫ ПЛАНИРОВАНИЯ

самостоятельно осуществляют планирование своей работы.

Основными принципами планирования в условиях рынка являются:

1. Самостоятельность и экономическая ответственность за результатами

производственнохозяйственной деятельности.

2. Обоснованность долгосрочныхпланов на основе изучения рынка.

3. Планирование строится на системе договоров, которая является

реальной основой краткосрочного планирования.

4. Прибыльность, самофинансирование.

5. Контроль за ходом реализации планов.

Планирование в условиях рынках – комплекс решений по

самостоятельной выработке стратегии предприятия по определению,

досрочных и краткосрочных целей предприятия, а также конкретные

действия по реализации этих целей.

СОДЕРЖАНИЕ ВНУТРИФИРМЕННОГО ПЛАНИРОВАНИЯ

С переходом к рыночным отношениям сущность планирования меняется.

Государственное планирование должно оставаться в базовых отраслях: в

добывающих, в энергетике, в транспортном хозяйстве, в обороне; В других

сферах планирования должно осуществляться на уровне фирмы. Это не

означает, что совсем не должно быть влияния государства на планирование.

Государственное планирование осуществляется с помощью налоговой

системы, системы ценообразования, кредитной системы, системы дотаций и

льгот. В рыночных условиях должно быть сохранено государственное

прогнозирование и перспективное планирование с целью установления

народно – хозяйственных пропорций, с целью соблюдения общественных

интересов.

Основными элементами внутрифирменного планирования являются:

Прогнозирование. Включает изучение экономикистраны в целом,

перспектив развития отдельных отраслей, особенно той, в которой

функционирует предприятие. На этой основе предприятие формирует общие

цели развития.Прогнозирование – это как бы взгляд в будущее, это рыночная стратегия

фирмы.

Стратегическое планирование.

Оно подразделяется на:

долгосрочное;

среднесрочное;

краткосрочное.

Долгосрочный план охватывает пятилетний период. Он носит

описательный характер и определяет общую стратегию предприятия,

поскольку трудно делать конкретные расчеты на такой длительный срок.

Долгосрочный план разрабатывается руководством предприятия, при этом

проводится анализ возможностей развития новых производств, расширение

производства, открытие филиалов, снижение издержек. Руководству

предприятия спрогнозировать изменение номенклатуры.

Исходя из принятого долгосрочного плана составляетсясреднесрочный

план на 2 3 года. В этом плане составляются планы производства по

утвержденной номенклатуре и план содержит конкретные расчеты некоторых

показателей.

Краткосрочное планирование охватывает годовой период времени. Он

включает определение производства по подробной номенклатуре,

планирование численности работающих, прибыли и т.д.

Приведенные выше виды планирования дают наилучший эффект, если же

использовать параллельно.

Долгосрочное, среднесрочное и краткосрочное планирование составляют

технико – экономическое планирование.

При создании новых предприятий или новых производств на

действующих предприятиях производится разработка бизнес – планов.

Разработка планов на квартал, месяц, декаду, сутки, смену, а также

организация и контроль за их выполнением составляют оперативно

производственное планирование.

ГОДОВОЙ ПЛАН РАБОТЫ ПРЕДПРИЯТИЯ

Составлением годового плана занимаются экономические службы

финансовый отдел,

предприятия – (плановоэкономический отдел,

бухгалтерия) с участием всех других отделов предприятия.

При разработке годового плана необходимо ответить на следующие

вопросы:

1. Что и сколько производить;

2. Как производить (технологии производства);

3. Кому продавать;

4. Кто будет производить (персонал рабочих, ИТР, МОП);

5. Сколько для этого необходимо финансовых ресурсов;

6. Какой ожидается результат (прибыль, рентабельность).Годовой план должен быть разработан до начала планируемого года и

основывается на итогах техникоэкономического анализа работы предприятия

за предыдущие годы.

Основанием для разработки годового плана являются договора в том

числе и с государством, на поставки своей продукции, а также сырья,

материалов, комплектующих.

Предприятие может разрабатывать годовой план по следующим

взаимосвязанным разделам.

1. Основные показатели плана.

2. План маркетинга.

3. План производства и реализации продукции.

4. План технического развития и организации производства.

5. Нормы и нормативы.

6. План как вложения и капитального строительства.

7. План материальнотехнического обеспечения.

8. План по труду и кадрам.

9. План по себестоимости, прибыли и рентабельности.

10. Финансовый план.

11. План распределения прибыли.

12. План по охране окружающей среды.

13. План социального развития коллектива.

1. Основные показатели плана

Называемые задания по каждому из разделов годового плана

характеризуются определенными показателями.

Показатели всех разделов оформляются в виде сводной таблицы

основных показателей, которая характеризует технико – экономическую

направления плана. Эта таблица помещается в начале годового плана, хотя

составляется в конце всех расчетов.

Все показатели плана по характеру и содержанию делятся на:

количественные и качественные;

натуральные и стоимостные.

Количественные показатели характеризуют абсолютное значение

намечаемых результатов производства и необходимых для этого ресурсов

(выпуск продукции в штуках, затраты на приобретение материалов в руб.,

стоимость основных фондов в руб. и т.д.).

Качественные показатели характеризуют эффективность производства с

использование нескольких количественных показателей и являются

относительными показателями (показатели использования основных фондов,

рентабельность, производительность труда).Натуральные показатели характеризуют результаты работы и

производственные ресурсы в натуральновещественном измерении.

(Например: производство продукции в штуках, запасы металла в кг и т.д.)

Стоимостные

показатели характеризуют результаты работы и

производственные ресурсы в денежном измерении (производства в руб.,

запасы материалов в руб. и т.д.).

2. План маркетинга

В этом разделе отдел маркетинга намечает мероприятия:

По выявлению запросов рынка с целью правильной организации в

номенклатуре производственной продукции, также новых видов продукции

для производства;

По изучению и выявлению конкурентов, их технологий, цен, качества

продукции.

По организации сбыта продукции: оптом в розницу, по договорам, на

свободный рынок.

По участию в выставках, ярмарках.

По стимулированию продаж (скидки в ценах).

3. План производства и реализации продукции

Является основным разделом годового плана, т.к. он определяет

производственнохозяйственную деятельность предприятия и является

основанием для разработки остальных разделов.

План производства состоит из 2х подразделов:

1. Разработка производственной программы.

2. Расчет производственной мощности.

Производственная программа – это задание по выпуску основной

продукции на год. Основанием для расчета производственной

программы являются маркетинговые исследования рынка и договора

на поставки продукции.

Производственная программа устанавливается:

– в натуральных показателях (в штуках, машинокомплектах, и.т.д.)

Составляется номенклатура продукции,

которая будет

производиться;

– в стоимостном выражении по оптовой отпускной цене

предприятия.

Годовая производственная программа распределяется по

кварталам с учетом сроков выпуска согласно договорам и числа

рабочих дней в квартале. Затем формируются годовые плановые

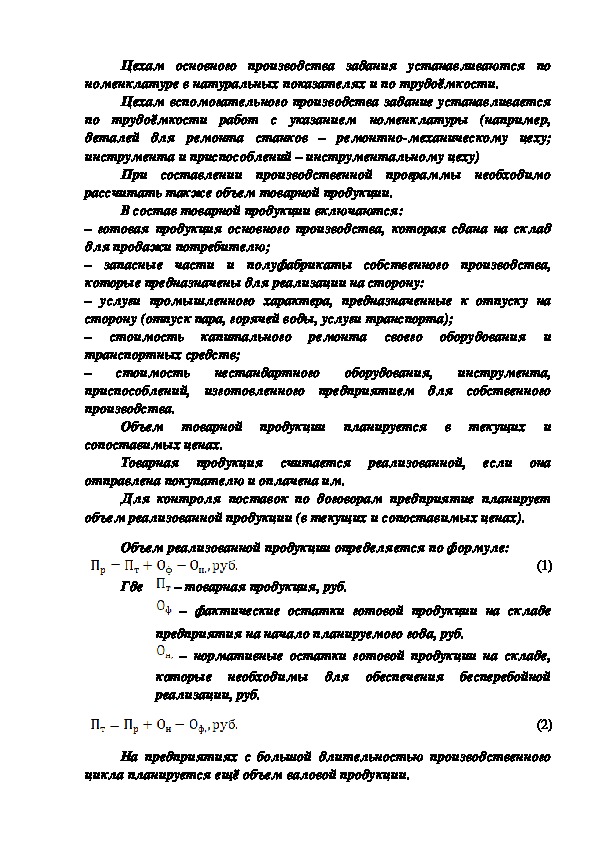

задания цехам основного и вспомогательного производства.Цехам основного производства задания устанавливаются по

номенклатуре в натуральных показателях и по трудоёмкости.

Цехам вспомогательного производства задание устанавливается

по трудоёмкости работ с указанием номенклатуры (например,

деталей для ремонта станков – ремонтномеханическому цеху;

инструмента и приспособлений – инструментальному цеху)

При составлении производственной программы необходимо

рассчитать также объем товарной продукции.

В состав товарной продукции включаются:

– готовая продукция основного производства, которая сдана на склад

для продажи потребителю;

– запасные части и полуфабрикаты собственного производства,

которые предназначены для реализации на сторону:

– услуги промышленного характера, предназначенные к отпуску на

сторону (отпуск пара, горячей воды, услуги транспорта);

– стоимость капитального ремонта своего оборудования и

транспортных средств;

инструмента,

–

приспособлений, изготовленного предприятием для собственного

производства.

стоимость нестандартного оборудования,

Объем товарной продукции планируется в текущих и

сопоставимых ценах.

Товарная продукция считается реализованной, если она

отправлена покупателю и оплачена им.

Для контроля поставок по договорам предприятие планирует

объем реализованной продукции (в текущих и сопоставимых ценах).

Объем реализованной продукции определяется по формуле:

(1)

Где

– товарная продукция, руб.

– фактические остатки готовой продукции на складе

предприятия на начало планируемого года, руб.

– нормативные остатки готовой продукции на складе,

которые необходимы для обеспечения бесперебойной

реализации, руб.

(2)

На предприятиях с большой длительностью производственного

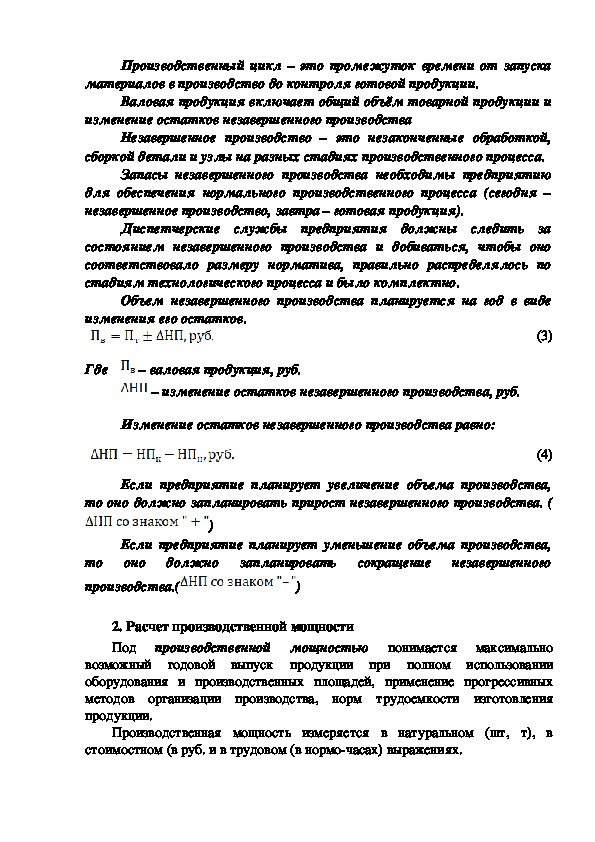

цикла планируется ещё объем валовой продукции.Производственный цикл – это промежуток времени от запуска

материалов в производство до контроля готовой продукции.

Валовая продукция включает общий объём товарной продукции и

изменение остатков незавершенного производства

Незавершенное производство – это незаконченные обработкой,

сборкой детали и узлы на разных стадиях производственного процесса.

Запасы незавершенного производства необходимы предприятию

для обеспечения нормального производственного процесса (сегодня –

незавершенное производство, завтра – готовая продукция).

Диспетчерские службы предприятия должны следить за

состоянием незавершенного производства и добиваться, чтобы оно

соответствовало размеру норматива, правильно распределялось по

стадиям технологического процесса и было комплектно.

Объем незавершенного производства планируется на год в виде

изменения его остатков.

Где

– валовая продукция, руб.

– изменение остатков незавершенного производства, руб.

Изменение остатков незавершенного производства равно:

(3)

(4)

Если предприятие планирует увеличение объема производства,

то оно должно запланировать прирост незавершенного производства. (

)

Если предприятие планирует уменьшение объема производства,

то оно должно запланировать сокращение незавершенного

производства.(

)

2. Расчет производственной мощности

Под

производственной мощностью

понимается максимально

возможный годовой выпуск продукции при полном использовании

оборудования и производственных площадей, применение прогрессивных

методов организации производства, норм трудоемкости изготовления

продукции.

Производственная мощность измеряется в натуральном (шт, т), в

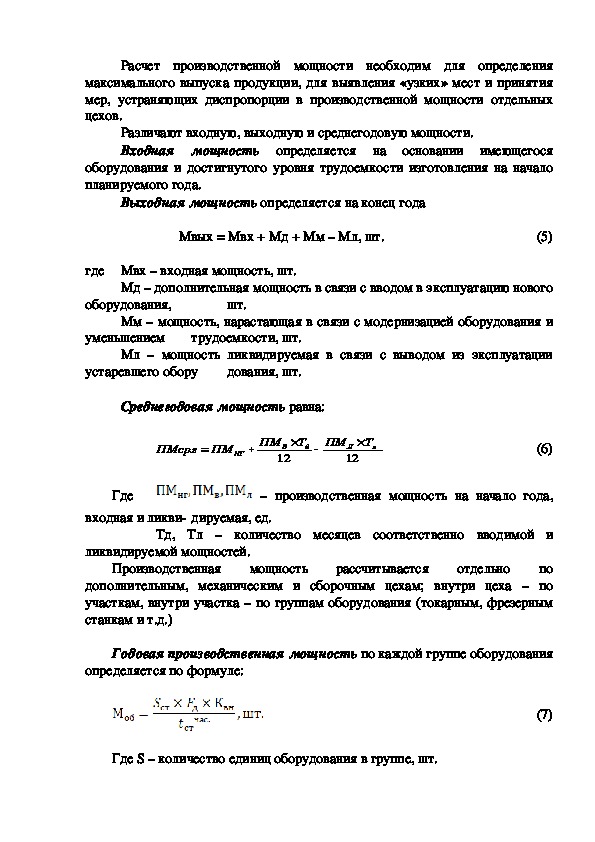

стоимостном (в руб. и в трудовом (в нормочасах) выражениях.Расчет производственной мощности необходим для определения

максимального выпуска продукции, для выявления «узких» мест и принятия

мер, устраняющих диспропорции в производственной мощности отдельных

цехов.

Различают входную, выходную и среднегодовую мощности.

Входная мощность определяется на основании имеющегося

оборудования и достигнутого уровня трудоемкости изготовления на начало

планируемого года.

Выходная мощность определяется на конец года

Мвых = Мвх + Мд + Мм – Мл, шт.

(5)

где Мвх – входная мощность, шт.

Мд – дополнительная мощность в связи с вводом в эксплуатацию нового

оборудования,

шт.

Мм – мощность, нарастающая в связи с модернизацией оборудования и

уменьшением

трудоемкости, шт.

Мл – мощность ликвидируемая в связи с выводом из эксплуатации

устаревшего обору

дования, шт.

Среднегодовая мощность равна:

.

г

ПМср

ПМ

НГ

ПМ

T

д

В

12

ПМ

T

Л

12

л

(6)

Где

– производственная мощность на начало года,

входная и ликви дируемая, ед.

Тд, Тл – количество месяцев соответственно вводимой и

ликвидируемой мощностей.

Производственная мощность

рассчитывается отдельно по

дополнительным, механическим и сборочным цехам; внутри цеха – по

участкам, внутри участка – по группам оборудования (токарным, фрезерным

станкам и т.д.)

Годовая производственная мощность по каждой группе оборудования

определяется по формуле:

(7)

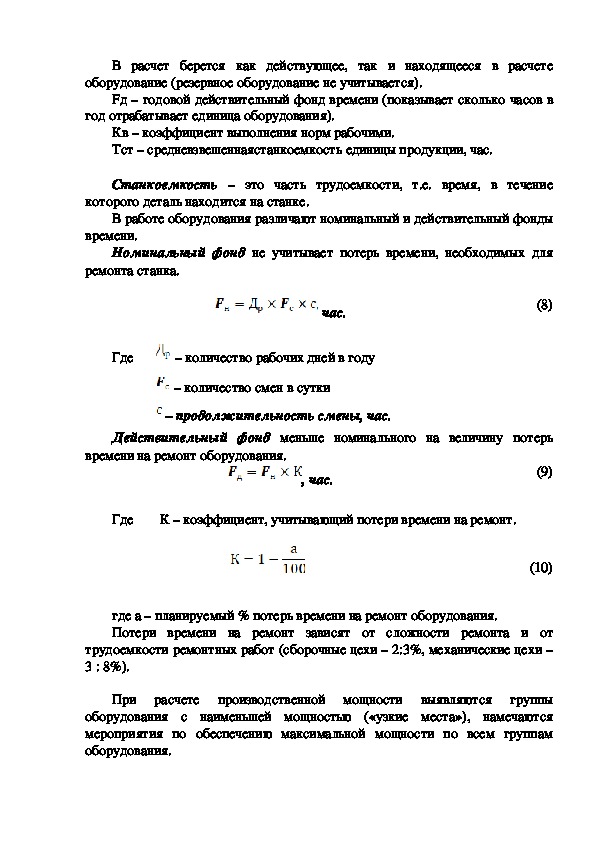

Где S – количество единиц оборудования в группе, шт.В расчет берется как действующее, так и находящееся в расчете

оборудование (резервное оборудование не учитывается).

Fд – годовой действительный фонд времени (показывает сколько часов в

год отрабатывает единица оборудования).

Кв – коэффициент выполнения норм рабочими.

Тст – средневзвешеннаястанкоемкость единицы продукции, час.

Станкоемкость – это часть трудоемкости, т.е. время, в течение

которого деталь находится на станке.

В работе оборудования различают номинальный и действительный фонды

времени.

Номинальный фонд не учитывает потерь времени, необходимых для

ремонта станка.

час.

(8)

Где

– количество рабочих дней в году

– количество смен в сутки

– продолжительность смены, час.

Действительный фонд меньше номинального на величину потерь

времени на ремонт оборудования.

, час.

Где

К – коэффициент, учитывающий потери времени на ремонт.

(9)

(10)

где а – планируемый % потерь времени на ремонт оборудования.

Потери времени на ремонт зависят от сложности ремонта и от

трудоемкости ремонтных работ (сборочные цехи – 2:3%, механические цехи –

3 : 8%).

При расчете производственной мощности выявляются группы

оборудования с наименьшей мощностью («узкие места»), намечаются

мероприятия по обеспечению максимальной мощности по всем группам

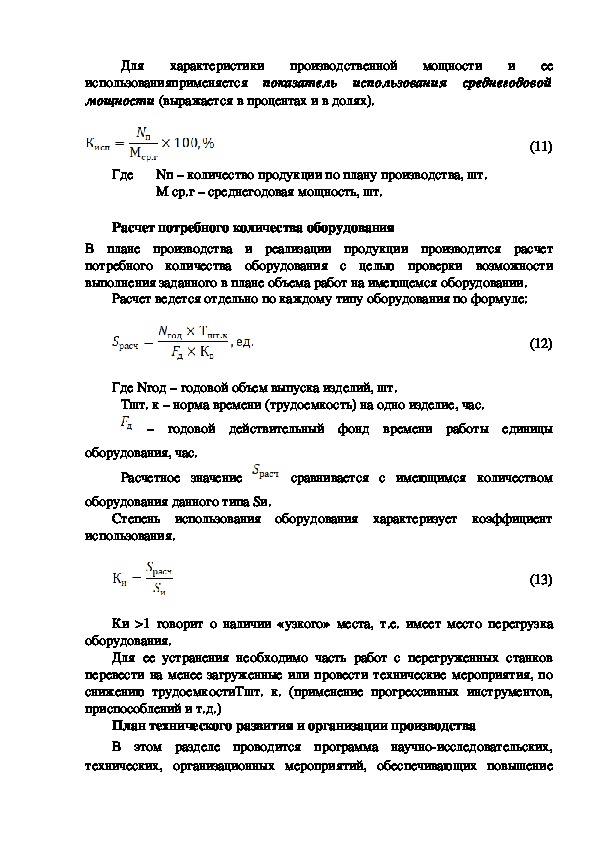

оборудования.Для характеристики производственной мощности и ее

использованияприменяется показатель использования среднегодовой

мощности (выражается в процентах и в долях).

(11)

Где Nп – количество продукции по плану производства, шт.

М ср.г – среднегодовая мощность, шт.

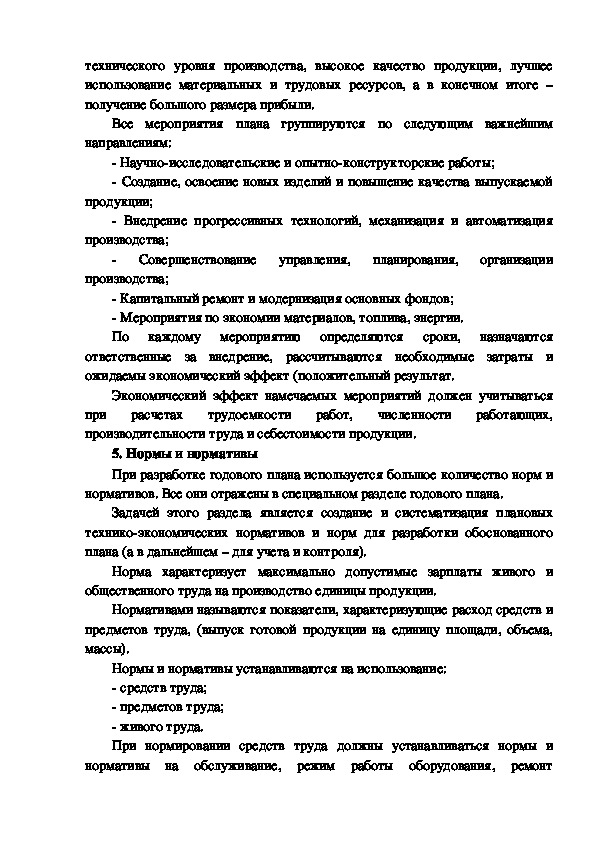

Расчет потребного количества оборудования

В плане производства и реализации продукции производится расчет

потребного количества оборудования с целью проверки возможности

выполнения заданного в плане объема работ на имеющемся оборудовании.

Расчет ведется отдельно по каждому типу оборудования по формуле:

(12)

Где Nгод – годовой объем выпуска изделий, шт.

Тшт. к – норма времени (трудоемкость) на одно изделие, час.

– годовой действительный фонд времени работы единицы

оборудования, час.

Расчетное значение

сравнивается с имеющимся количеством

оборудования данного типа Sи.

Степень использования оборудования характеризует коэффициент

использования.

(13)

Ки >1 говорит о наличии «узкого» места, т.е. имеет место перегрузка

оборудования.

Для ее устранения необходимо часть работ с перегруженных станков

перевести на менее загруженные или провести технические мероприятия, по

снижению трудоемкостиТшт. к. (применение прогрессивных инструментов,

приспособлений и т.д.)

План технического развития и организации производства

В этом разделе проводится программа научноисследовательских,

технических, организационных мероприятий, обеспечивающих повышениетехнического уровня производства, высокое качество продукции, лучшее

использование материальных и трудовых ресурсов, а в конечном итоге –

получение большого размера прибыли.

Все мероприятия плана группируются по следующим важнейшим

направлениям:

Научноисследовательские и опытноконструкторские работы;

Создание, освоение новых изделий и повышение качества выпускаемой

продукции;

Внедрение прогрессивных технологий, механизация и автоматизация

производства;

Совершенствование управления,

планирования,

организации

производства;

Капитальный ремонт и модернизация основных фондов;

Мероприятия по экономии материалов, топлива, энергии.

По каждому мероприятию определяются сроки,

назначаются

ответственные за внедрение, рассчитываются необходимые затраты и

ожидаемы экономический эффект (положительный результат.

Экономический эффект намечаемых мероприятий должен учитываться

численности работающих,

при расчетах трудоемкости работ,

производительности труда и себестоимости продукции.

5. Нормы и нормативы

При разработке годового плана используется большое количество норм и

нормативов. Все они отражены в специальном разделе годового плана.

Задачей этого раздела является создание и систематизация плановых

техникоэкономических нормативов и норм для разработки обоснованного

плана (а в дальнейшем – для учета и контроля).

Норма характеризует максимально допустимые зарплаты живого и

общественного труда на производство единицы продукции.

Нормативами называются показатели, характеризующие расход средств и

предметов труда, (выпуск готовой продукции на единицу площади, объема,

массы).

Нормы и нормативы устанавливаются на использование:

средств труда;

предметов труда;

живого труда.

При нормировании средств труда должны устанавливаться нормы и

нормативы на обслуживание, режим работы оборудования, ремонтоборудования и зданий (норма обслуживания на 1 наладчика в смену,

норматив, норматив коэффициента сменности оборудования.

Нормы и нормативы расходов предметов труда устанавливаются на

основные материалы и п/ф, комплектующие изделия, вспомогательные

материалы, топливноэнергетические ресурсы, используемые в процессе

производства (нормы расхода стали, э/энергии на 1 изделие и т.д.)

При нормировании живого труда устанавливаются нормы времени

обработки деталей, сборки изделий, нормативы обслуживания станков,

установок и численности работающих (трудоемкость, норма относительной

численности).

Кроме перечисленных групп нормативов и норм используются еще

календарно – плановые нормативы.

Например, оптимальные размеры производственных партий, длительность

производственного цикла по каждому изделию и др.

В условиях рыночной системы нормы и нормативы разрабатываются

предприятием самостоятельно. Оны должны периодически пересматриваться

и соответствовать техническому уровню производства.

Устаревшие нормы и нормативы не способствуют экономии

материальных, трудовых и финансовых ресурсов.

6. План капитальных вложений и капитального строительства

Этот раздел имеет целью определить задание по наращиванию

производственных мощностей для обеспечения роста производства, а также

по вводу в действие объектов непроизводственного назначения (жилья).

По каждому

намеченному объекту намечаются сроки ввода,

необходимые капитальные вложения и устанавливаются источники

финансирования.

Ими могут быть: чистая прибыль предприятия, кредиты банков,

централизованные ассигнования из государственного бюджета.

Этот раздел разрабатывается по следующим направлениям:

прирост производственных мощностей за счет

реконструкции

действующего производства.

ввод в действие новых производственных мощностей за счет

расширения и строительства новых цехов.

ввод в действие непроизводственных объектов.

В плане должны быть приведены техникоэкономические обоснования

эффективности использования капитальных затрат.

(Например: расчитывается срок окупаемости капитальных вложений).Этот раздел разрабатывается отделом капитального строительства

предприятия (ОКС).

7. План материальнотехнического обеспечения

В этом разделе планируется:

1. Потребность предприятия во всех видах материальных ресурсов.

2. Размеры запасов материалов на складах.

3. Плановый объем завоза каждого вида материалов.

Потребность в сырье, материалах, топливе, комплектующих изделий

определяется для обеспечения плана производства основной продукцией, для

нужд вспомогательного производства, на основании новых изделий и

экспериментальные работы на осуществление механизации и автоматизации

производства.

Потребности в материальных ресурсах основного производства

определяются на основании норм расхода на 1 изделие и производства.

Расчет потребности производится отделами снабжения, капитального

строительства, главного механика, инструментальным отделом и другими.

Затем все расчеты объединяются в отделе снабжения.

План потребности в сырье, материалах составляется в денежном

выражении для того, чтобы определить величину затрат на приобретение всех

необходимых видов материальных ресурсов.

8. План по труду и кадрам

В этом разделе планируются следующие показатели:

1. Производительность труда.

2. Численность работающих по категориям.

3. Общий годовой фонд заработной платы

В практике учета кадров различают списочный состав, среднесписочный

и явочный.

В списочный составработников предприятия входят все категории

постоянных, сезонных и временных работников, принятых на работу на срок

не менее 5 дней. Кроме того, в списочный состав включаются также

работники, принятые на работу по основной деятельности предприятия на

срок свыше 1 дня. Включение в списочный состав производится со дня их

зачисления на работу. В списках работников предприятия должны состоять

как фактически работающие на данный период времени, так и отсутствующие

на работе по какимлибо причинам.

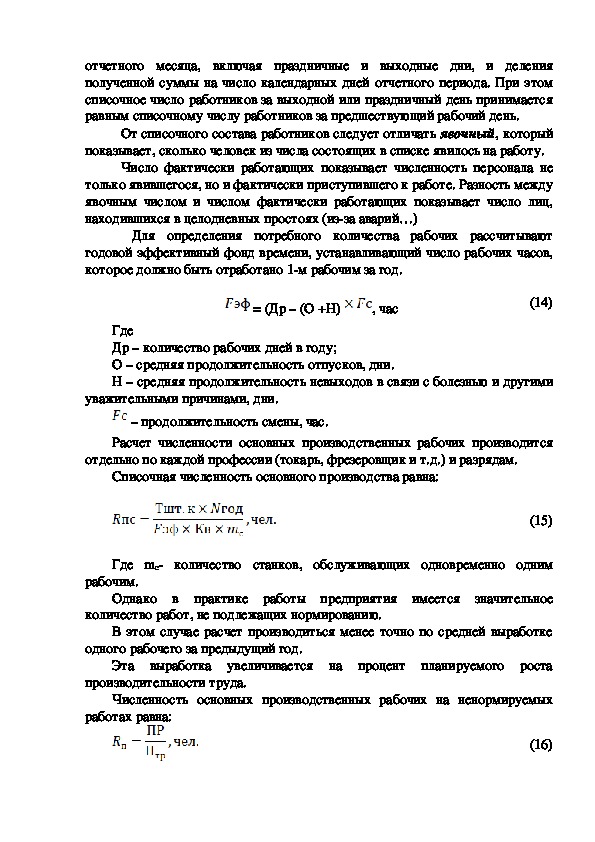

Среднесписочная численностьработников за отчетный месяц

определяется путем суммирования числа работников за все календарные дниотчетного месяца, включая праздничные и выходные дни, и деления

полученной суммы на число календарных дней отчетного периода. При этом

списочное число работников за выходной или праздничный день принимается

равным списочному числу работников за предшествующий рабочий день.

От списочного состава работников следует отличать явочный, который

показывает, сколько человек из числа состоящих в списке явилось на работу.

Число фактически работающих показывает численность персонала не

только явившегося, но и фактически приступившего к работе. Разность между

явочным числом и числом фактически работающих показывает число лиц,

находившихся в целодневных простоях (изза аварий…)

Для определения потребного количества рабочих рассчитывают

годовой эффективный фонд времени, устанавливающий число рабочих часов,

которое должно быть отработано 1м рабочим за год.

= (Др – (О +Н)

, час

(14)

Где

Др – количество рабочих дней в году;

О – средняя продолжительность отпусков, дни.

Н – средняя продолжительность невыходов в связи с болезнью и другими

уважительными причинами, дни.

– продолжительность смены, час.

Расчет численности основных производственных рабочих производится

отдельно по каждой профессии (токарь, фрезеровщик и т.д.) и разрядам.

Списочная численность основного производства равна:

(15)

Где mc количество станков, обслуживающих одновременно одним

рабочим.

Однако в практике работы предприятия имеется значительное

количество работ, не подлежащих нормированию.

В этом случае расчет производиться менее точно по средней выработке

одного рабочего за предыдущий год.

Эта выработка увеличивается на процент планируемого роста

производительности труда.

Численность основных производственных рабочих на ненормируемых

работах равна:

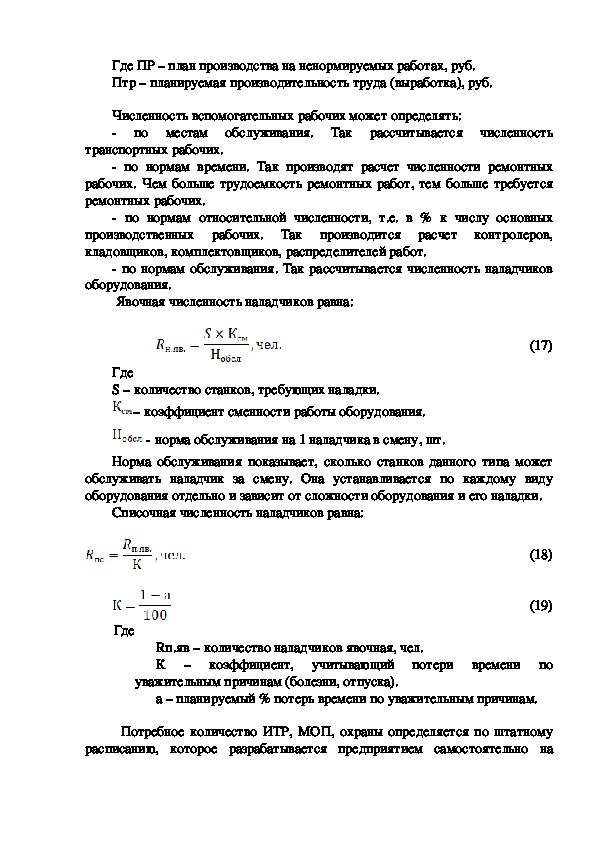

(16)Где ПР – план производства на ненормируемых работах, руб.

Птр – планируемая производительность труда (выработка), руб.

Численность вспомогательных рабочих может определять:

по местам обслуживания. Так рассчитывается численность

транспортных рабочих.

по нормам времени. Так производят расчет численности ремонтных

рабочих. Чем больше трудоемкость ремонтных работ, тем больше требуется

ремонтных рабочих.

по нормам относительной численности, т.е. в % к числу основных

производственных рабочих. Так производится расчет контролеров,

кладовщиков, комплектовщиков, распределителей работ.

по нормам обслуживания. Так рассчитывается численность наладчиков

оборудования.

Явочная численность наладчиков равна:

(17)

Где

S – количество станков, требующих наладки.

– коэффициент сменности работы оборудования.

норма обслуживания на 1 наладчика в смену, шт.

Норма обслуживания показывает, сколько станков данного типа может

обслуживать наладчик за смену. Она устанавливается по каждому виду

оборудования отдельно и зависит от сложности оборудования и его наладки.

Списочная численность наладчиков равна:

(18)

(19)

Где

Rп.яв – количество наладчиков явочная, чел.

К – коэффициент,

учитывающий потери времени по

уважительным причинам (болезни, отпуска).

а – планируемый % потерь времени по уважительным причинам.

Потребное количество ИТР, МОП, охраны определяется по штатному

расписанию, которое разрабатывается предприятием самостоятельно наосновании производственной структуры предприятия и структуры управления

предприятием.

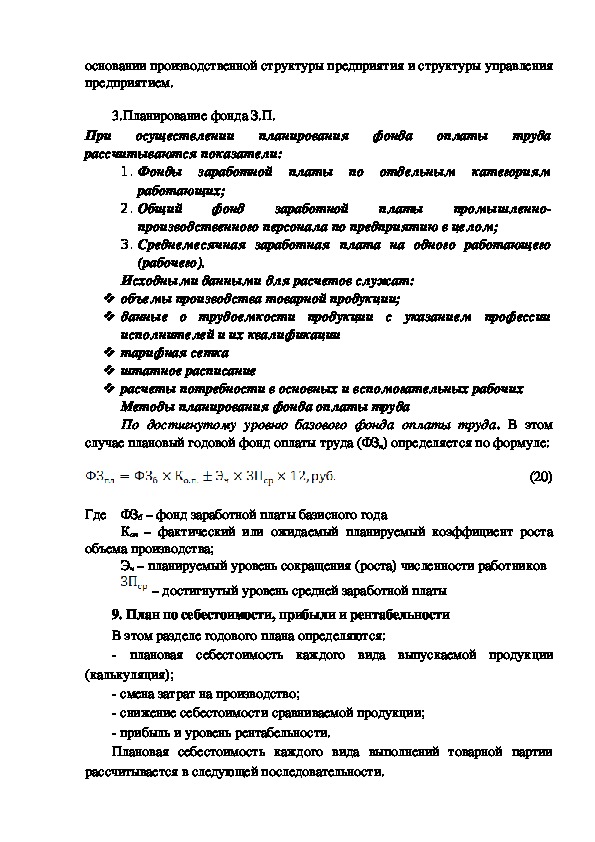

3.Планирование фонда З.П.

При осуществлении планирования фонда оплаты труда

рассчитываются показатели:

1. Фонды заработной платы по отдельным категориям

работающих;

2. Общий фонд

заработной платы промышленно

производственного персонала по предприятию в целом;

3. Среднемесячная заработная плата на одного работающего

(рабочего).

Исходными данными для расчетов служат:

объемы производства товарной продукции;

данные о трудоемкости продукции с указанием профессии

исполнителей и их квалификации

тарифная сетка

штатное расписание

расчеты потребности в основных и вспомогательных рабочих

Методы планирования фонда оплаты труда

По достигнутому уровню базового фонда оплаты труда. В этом

случае плановый годовой фонд оплаты труда (ФЗп) определяется по формуле:

(20)

Где ФЗб – фонд заработной платы базисного года

Коп – фактический или ожидаемый планируемый коэффициент роста

объема производства;

Эч – планируемый уровень сокращения (роста) численности работников

– достигнутый уровень средней заработной платы

9. План по себестоимости, прибыли и рентабельности

В этом разделе годового плана определяются:

плановая себестоимость каждого вида выпускаемой продукции

(калькуляция);

смена затрат на производство;

снижение себестоимости сравниваемой продукции;

прибыль и уровень рентабельности.

Плановая себестоимость каждого вида выполнений товарной партии

рассчитывается в следующей последовательности.1. Производится расчет затрат по основным прямым статьям калькуляции

(материалы, комплектующие, отчисления во внебюджетные фонды).

2. Разрабатываются смены расходов на содержание и эксплуатацию

оборудования и цеховых расходов каждым цехом основного производства:

Затем эти смены направляются в плановоэкономический отдел завода и

там сводятся в аналогические смены по предприятию в целом.

3.

Плановоэкономический отдел рассчитывает смены прочих

производственных общехозяйственных и коммерческих расходов.

4. Рассчитываются плановые калькуляции на все виды выпускаемой

продукции.

В смете затрат на производство определяется общая сумма затрат за год

на всю продукцию в виде свода ранее сделанных расчетов:

плана материальнотехнического обеспечения, определяющие затраты

на необходимые материалы, топливо, энергию.

плана по труду и кадрам, определяющего необходимый фонд ЗП и

отчисления во внебюджетные фонды.

сметы расходов на создание и эксплуатацию оборудования.

сметы цеховых расходов.

сметы общехозяйственных расходов.

сметы прочих производственных расходов.

сметы коммерческих расходов.

Смета затрат на производство планируется по следующим статьям:

1. Сырье и основные материалы;

2. Вспомогательные материалы;

3. Комплектующие изделия;

4. Топливо;

5. Энергия;

6. Амортизация основных фондов;

7. Основная и дополнительная ЗП всех категорий работающих;

8. Отчисления во внебюджетные фонды;

9. Прочие денежные расходы.

Смета затрат на производство тесно связана с составлением финансового

плана и используется для определения потребности предприятия в оборотных

средствах.

Снижение себестоимости должно обеспечиваться проведением

мероприятий, предусмотренных в плане технического развития и организациипроизводства. Планирование снижения ведется только по сравнимой

продукции, которое предприятие производит уже не 1 год.

Для этого объем производства сравнимой продукции рассчитывается по

фактической себестоимости прошлого года и по плановой себестоимости

планируемого года.

В этом разделе годового плана планируется прибыль по каждому виду

товарной продукции и общий объем прибыли за год.

Рентабельность каждого вида товарной продукции и общая

рентабельность производства.

Перед расчетом прибыли и рентабельности производится расчет

отпускной оптовой цены каждого вида продукции.

10. Финансовый план

В этом разделе обобщаются результаты предыдущих разделов годового

плана.

Разрабатывается финансовый план в виде баланса доходов и расходов.

Баланс имеет 2 части – в доходной части определяются доходы от всех видов

хозяйственной деятельности, в расходной части планируются необходимые

расходы.

Основным видам доходов является выручка от реализации продукции

основного производства запчастей, услуг промышленного характера.

Кроме того, может быть доходы от внереализационных операций

оптового характера. Например, средства, полученные от продажи ненужного

оборудования и имущества плана квартиросъемщиков и т.д.

К расходам предприятия относятся в первую очередь затраты на

производство. Могут возникать и внереализационные расходы: затраты на

содержание жилищного хозяйства, стоимость демонтажа, подлежащего

продаже ненужного оборудования и другие.

Разница между суммой всех доходов и суммой всех расходов образует

балансовую прибыль.

На базе балансовой прибыли считается валовая прибыль, прибыль под

налогообложение. После уплаты всех положенных налогов образуется чистая

прибыль, которая распределяется предприятием самостоятельно на

различные цели.

11. План распределения прибыли

Распределению подлежит чистая прибыль. Каких либо утвержденных

«сверху» нормативов не существует.Один из основных вопросов распределения прибыли – сочетание текущих

потребностей с перспективными.

В этом разделе планируется резервный фонд (страховой фонд или фонд

риска) в соответствии с уставом предприятия и действующим

законодательством.

Резервный фонд необходим для обеспечения деятельности предприятия

при неблагоприятной конъектуре рынка, задержка заказчиками платежей за

поставленную продукцию, недостатка средств для возврата кредитов или

оплаты векселей, погашение убытков.

Резервный фонд создается в размере не более 25% уставного капитала.

Формирование резервного фонда осуществляется путем отчислений в него

части чистой прибыли, причем на эту сумму уменьшается налогооблагаемая

прибыль.

Сумма, отчисляемая в данном году в резервный фонд не должна

превышать 50% налогооблагаемой прибыли предприятия.

Кроме того в резервный фонд направляется эмиссионный фонд – доход

А.О., облагающийся за счет разницы между рыночным курсом акций и их

номинальной стоимостью. Порядок использования средств резервного фонда

предусматривается в уставе предприятия.

Средства резервного фонда необязательно держать в виде денежных

средств, но они должны постоянно находится в ликвидной форме: в виде

депозитов в банках сертификатов и государственных казначейских

обязательств.

В акционерных обществах создается еще из чистой прибыли специальный

гарантийный фонд выплаты дивидендов по привилегированным акциям.

Плановоэкономический отдел разрабатывает план распределения

прибыли: определяет в нем отчисления в резервный и специальный фонды,

составляет смену затрат на развитие производства, смену затрат на

социальные нужды коллектива, смену затрат на материальное поощрение

работников и благотворительные цели.

В смете затрат на развитие производства предусматриваются расходы на

на

научноисследовательские и опытноконструкторские работы,

совершенствование технологий, на разработку и освоение новых видов

продукции, на совершенствование организации производства, на приобретение

дополнительного оборудования. Здесь же планируются расходы на погашение

досрочных кредитов банков и процентов по ним.Смета затрат на социальные нужды количества содержит расходы по

эксплуатации социальнобытовых объектов, находящихся на балансе

предприятия,

на проведение

оздоровительных и культурномассовых мероприятий.

расходы на строительство жилья,

В смете затрат на материальное поощрение работников планируются

затраты на повышение заработной платы, на единовременные поощрения за

выполнение особо важных производственных заданий, оказание материальной

помощи работникам единовременных пособий уходящим на пенсию.

В этой же смете предусматриваются расходы на выплату премии на

создание, освоение, внедрение новой техники, на комплектацию работникам,

удорожание стоимости питания в столовых и т.д.

12. План по охране окружающей среды

Основная задача этого раздела – предусмотреть мероприятия,

устраняющие отрицательное воздействие производственного процесса

предприятия на окружающую среду.

Мероприятия этого раздела разрабатываются в следующих направлениях:

охрана и рациональное использование природных ресурсов;

охрана воздушной среды;

ввод в действие сооружений по охране окружающей среды;

13. План социального развития коллектива

В этом разделе разрабатывается комплекс мероприятий, направленных на

улучшение социальнокультурных, жилищнобытовых условий, сохранение

работоспособности и укрепление здоровья, повышение общеобразовательного

уровня и профессиональной квалификации работников, улучшение условий

труда.

Подготовьте в рабочей тетради письменные ответы на поставленные вопросы:

Контрольные задания

1. Перечислить принципы планирования

2. Заполнить таблицу:

Таблица 2 – Элементы внутрифирменного планирования

Наименование элемента

Прогнозирование

Стратегическое планирование

Краткосрочное планирование

Бизнеспланирование

Оперативнопроизводственное

планирование

СущностьТехникоэкономическое планирование

3. Продолжить предложения:

«Составлением годового плана занимаются…»;

«Годовой план должен быть разработан до…»

«Основанием для разработки годового плана являются…»

4. Перечислите разделы годового плана

5. Из каких разделов состоит план производства и реализации продукции?

6. Выпишите определения из плана производства и реализации продукции:

«Производственная программа – это…»

«Производственная мощность – это…»