Публичная форма сметного расчета - сметная документация на проект строительства, установлена практикой делового оборота в стране и сохраняет роль и значение единой экономической информации, необходимый всем потребителям на период строительства. Стандартный состав публичной сметной документации на строительство включает следующие формы:

- Техническое задание заказчика на разработку сметной документации (содержит показатели объекта: площадь, этажность, высоту….., а также требования и перечень работ);

- Пояснительная записка с перечнем физических параметров и технических характеристик объекта и его структурных составляющих, а также описание метода составления сметы и сметная формула расчета стоимости строительства;

- Локальные сметы;

- Объектные сметы;

- Сводная смета;

- График строительства и финансированияЛекция: Сметная документация

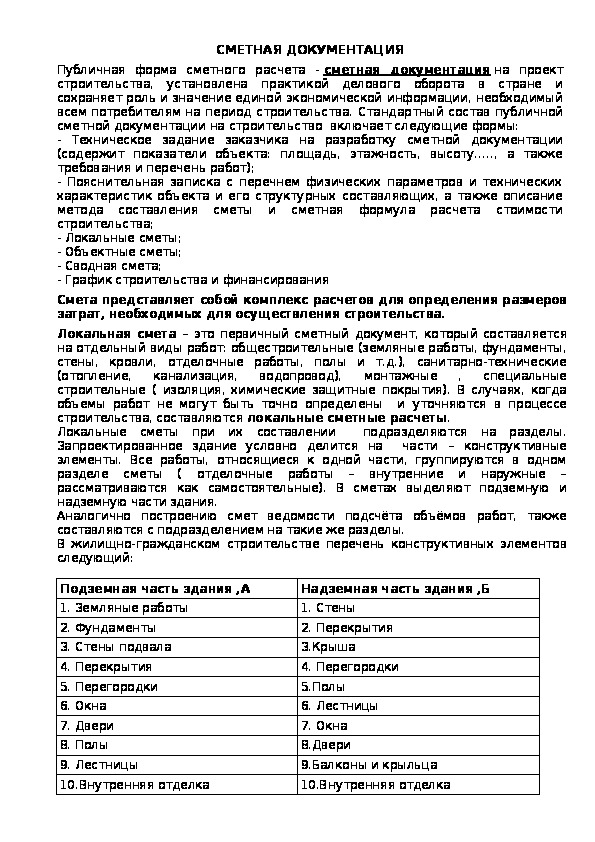

СМЕТНАЯ ДОКУМЕНТАЦИЯ

Публичная форма сметного расчета - сметная документация на проект

строительства, установлена практикой делового оборота в стране и

сохраняет роль и значение единой экономической информации, необходимый

всем потребителям на период строительства. Стандартный состав публичной

сметной документации на строительство включает следующие формы:

- Техническое задание заказчика на разработку сметной документации

(содержит показатели объекта: площадь, этажность, высоту….., а также

требования и перечень работ);

- Пояснительная записка с перечнем физических параметров и технических

характеристик объекта и его структурных составляющих, а также описание

метода составления сметы и сметная формула расчета стоимости

строительства;

- Локальные сметы;

- Объектные сметы;

- Сводная смета;

- График строительства и финансирования

Смета представляет собой комплекс расчетов для определения размеров

затрат, необходимых для осуществления строительства.

Локальная смета – это первичный сметный документ, который составляется

на отдельный виды работ: общестроительные (земляные работы, фундаменты,

стены, кровли, отделочные работы, полы и т.д.), санитарно-технические

(отопление,

специальные

строительные ( изоляция, химические защитные покрытия). В случаях, когда

объемы работ не могут быть точно определены и уточняются в процессе

строительства, составляются локальные сметные расчеты.

Локальные сметы при их составлении

подразделяются на разделы.

Запроектированное здание условно делится на части – конструктивные

элементы. Все работы, относящиеся к одной части, группируются в одном

разделе сметы ( отделочные работы – внутренние и наружные –

рассматриваются как самостоятельные). В сметах выделяют подземную и

надземную части здания.

Аналогично построению смет ведомости подсчёта объёмов работ, также

составляются с подразделением на такие же разделы.

В жилищно-гражданском строительстве перечень конструктивных элементов

следующий:

монтажные

,

канализация,

водопровод),

Подземная часть здания ,А

1. Земляные работы

2. Фундаменты

3. Стены подвала

4. Перекрытия

5. Перегородки

6. Окна

7. Двери

8. Полы

9. Лестницы

10.Внутренняя отделка

Надземная часть здания ,Б

1. Стены

2. Перекрытия

3.Крыша

4. Перегородки

5.Полы

6. Лестницы

7. Окна

8.Двери

9.Балконы и крыльца

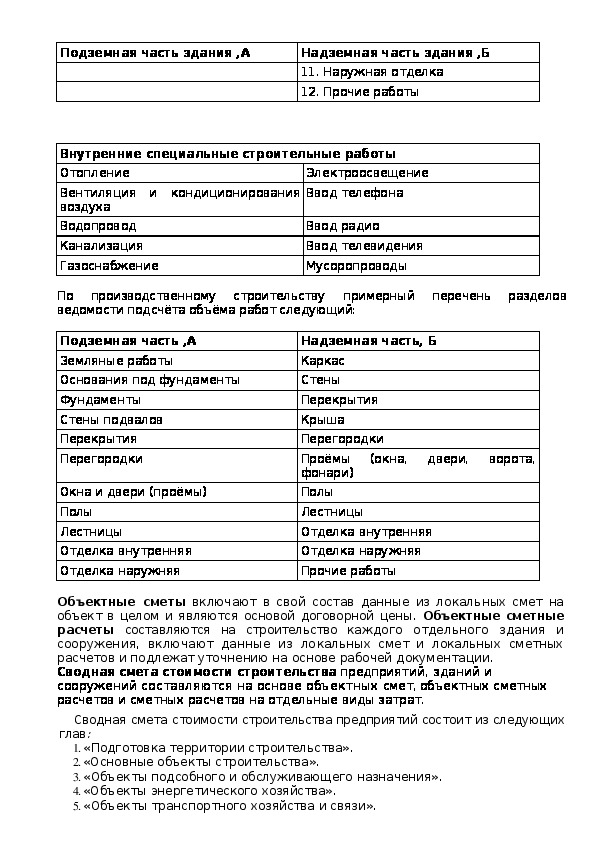

10.Внутренняя отделкаПодземная часть здания ,А

Надземная часть здания ,Б

11. Наружная отделка

12. Прочие работы

Внутренние специальные строительные работы

Отопление

Вентиляция и кондиционирования

воздуха

Водопровод

Канализация

Газоснабжение

Ввод радио

Ввод телевидения

Мусоропроводы

Электроосвещение

Ввод телефона

По производственному строительству примерный перечень разделов

ведомости подсчёта объёма работ следующий:

Подземная часть ,А

Земляные работы

Основания под фундаменты

Фундаменты

Стены подвалов

Перекрытия

Перегородки

Окна и двери (проёмы)

Полы

Лестницы

Отделка внутренняя

Отделка наружняя

Надземная часть, Б

Каркас

Стены

Перекрытия

Крыша

Перегородки

Проёмы (окна,

фонари)

Полы

Лестницы

Отделка внутренняя

Отделка наружняя

Прочие работы

двери,

ворота,

Объектные сметы включают в свой состав данные из локальных смет на

объект в целом и являются основой договорной цены. Объектные сметные

расчеты составляются на строительство каждого отдельного здания и

сооружения, включают данные из локальных смет и локальных сметных

расчетов и подлежат уточнению на основе рабочей документации.

Сводная смета стоимости строительства предприятий, зданий и

сооружений составляются на основе объектных смет, объектных сметных

расчетов и сметных расчетов на отдельные виды затрат.

глав:

Сводная смета стоимости строительства предприятий состоит из следующих

1. «Подготовка территории строительства».

2. «Основные объекты строительства».

3. «Объекты подсобного и обслуживающего назначения».

4. «Объекты энергетического хозяйства».

5. «Объекты транспортного хозяйства и связи».теплоснабжения и газоснабжения».

6. «Наружные сети и сооружения водоснабжения, канализации,

7. «Благоустройство и озеленение территории».

8. «Временные здания и сооружения».

9. «Прочие работы и затраты».

10.«Содержание дирекции (технического надзора) строящегося

11.«Подготовка эксплуатационных кадров».

12. «Проектные и изыскательские работы»

предприятия».

Иногда одновременно со сметной документацией по желанию пользователя

могут разрабатываться ведомость сметной стоимости объектов и работ по

охране окружающей среды.

СМЕТНО-НОРМАТИВНАЯ БАЗА

Сметно-нормативная база включает сметные нормы и единичные расценки в

сметных ценах на 01.01.2000г. на:

- строительные и специальные строительные работы

-ремонтно-строительные работы

-монтажные работы

- пусконаладочные работы.

Нормы и расценки делятся на:

единичные расценки)- ГЭСН и ФЕР

1. Государственные (гос.элементные сметные нормы и федеральные

2. Территориальные – ТЕР

3. Отраслевые

4. Производственные (фирменные)

5. Индивидуальные

Гос.элементные сметные нормы и федеральные единичные расценки введены

в действие еще Госстроем РФ. (Госстрой РФ прекратил существование в

2004г).

Ведомственные (отраслевые) вводятся в действие министерствами,

используются для строительства, осуществляемого в пределах

соответствующей отрасли.

Территориальные вводятся в действие органами гос. управления

администрации регионов России и используются для строительства,

осуществляемого на территории региона. Они не могут противоречить

федеральным.

Производственные – это индивидуальные нормы, которые учитывают

реальные условия деятельности конкретной организации. Основаны они на

нормативах федерального, ведомственного и территориального уровня.

В случае отсутствия в действующих сборниках сметных норм и расценок

отдельных нормативов по предусматриваемым в проекте технологиям работ

допускается разработка соответствующих индивидуальных сметных норм и

единичных расценок, которые утверждаются заказчиком (инвестором) в

составе проекта (рабочего проекта). Индивидуальные сметные нормы и

расценки разрабатываются с учетом конкретных условий производства работ

со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для

финансирование которого

определения стоимости строительства,производится с привлечением средств федерального бюджета,

рекомендуется после их согласования с соответствующим уполномоченным

федеральным органом исполнительной власти в области строительства.

Приоритетными являются ТЕРы, так как учитывают особенности

строительства на конкретной территории.

ФЕР и ТЕР формируется на основе ГЭСН.

ГЭСН-2001 . Эти сборники предназначены для определения состава и

потребности в ресурсах, необходимых для выполнения строительных работ.

ГЭСН отражает среднеотраслевой уровень строительного производства на

принятую технику и технологию выполнения работ. ГЭСН содержит:

- техническую часть (указания о применении сметных норм, коэффициенты к

сметным нормам, учитывающие условия производства работ, правила

исчислении я объемов работ)

- таблицы сметных норм: таблица содержит шифр, наименование, состав

работ, измеритель и количественные показатели норм расхода ресурсов.

Шифр состоит из: номера сборника (2 знака), номера раздела сборника

(2знака), порядкового номера таблицы в данном разделе сборника (3 знака),

порядкового номера нормы в данной таблице (1-2 знака).

Таблицы ГЭСН содержат следующие нормативные показатели:

1. Затраты труда рабочих-строителей в чел-часах

2. Средний разряд рабочих

3. Затраты труда машинистов в чел-часах

4. Состав и время эксплуатации строительных машин и механизмов в маш-

5. Перечень материалов, изделий, конструкций, используемых в процессе

часах

производства работ и их расход в натуральных единицах измерения.

Ресурсные показатели, полученные на основе ГЭСН, используются при

разработке проектов организации строительства (ПОС) и проектов

производства работ (ППР), для определения продолжительности выполнения

работ,

составления технологической документации и различных

аналитических целей.

ФЕР-2001 и ТЕР-2001. Сборники ФЕР были разработаны в уровне цен базового

района страны (Москва и Моск.обл.) Эти расценки составлены на основе:

- ГЭСН

- средних сметных цен на материалы, изделия и конструкции по состоянию

на 01.01.2000г.

-средних сметных цен эксплуатации строительных машин и механизмов по

состоянию на 01.01.2000г.

- уровня оплаты труда рабочих-строителей и машинистов по состоянию на

01.01.2000г.

Для определения стоимости работ, отсутствующих в сборниках, могут

разрабатываться индивидуальные нормы и расценки, утверждаемые

заказчиком.

Каждый сборник содержит:

- техническую часть (сведения о назначении и порядке применения расценок,

правила исчисления объемов работ, коэффициенты, учитывающие

производство работ в условиях, отличающихся от принятых в расценках)- таблицы расценок, которые содержат показатели сметных затрат:

1.прямые затраты, в том числе затраты на оплату труда рабочих

2.затраты на эксплуатацию машин и механизмов, в т.ч. затраты на оплату

труда рабочих, обслуживающих машины

3.затраты на материалы, изделия конструкции

4.затраты труда рабочих-строителей в человеко-часах.

Нумерация, наименование и единицы измерения совпадают с таблицами

ГЭСН.

По этим расценкам необходимо еще учитывать стоимость неучтенных

расценками материалов, изделий и конструкций.

Нормативные документы:

МДС 81-35.2004 Методические указания по определению сметной

стоимости

ГСН 81-05-02-2001 Сборник сметных норм дополнительных затрат при

производстве работ в зимнее время

ГСН 81-05-01-2001 Сборник сметных норм

затрат на строительство

временных зданий и сооружений

МДС 81—33.2004 Методические указания по определению накладных

расходов в строительстве

МДС 81-25.2001 Методические указания по определению сметной прибыли

в строительстве

МДС 81-37.2003

Методические указания по применению федеральных

единичных расценок на монтаж оборудования

МДС 81—26.2001, МДС 81—27.2001, МДС 81—28.2001, МДС 81—

29.2001

Методические рекомендации по применению ГЭСН на

строительные, специальные строительные, пусконаладочные и монтажные

работы

ПОНЯТИЕ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

Сметная стоимость строительства предприятий, зданий и сооружений —

сумма денежных средств, необходимых для его осуществления в

соответствии с проектными материалами.

Сметная стоимость является основой для определения размера

капитальных вложений, финансирования строительства, формирования

договорных цен на строительную продукцию, выплат за выполненные

подрядные строительно-монтажные работы,

оплаты расходов по

приобретению оборудования и доставке его на стройки, а также

возмещения других затрат за счет средств, предусмотренных сводным

сметным расчетом. На основе сметной документации осуществляется учет и

отчетность, хозяйственный расчет и оценка деятельности строительно-

монтажных организаций и заказчиков. Исходя из сметной стоимости,

определяется балансовая стоимость вводимых в действие основных фондов

по построенным предприятиям, зданиям, сооружениям. Сметная

стоимость является основой для расчета технико-экономических

показателей проектируемого объекта, обоснования и принятия решения об

осуществлении строительства.Вся сумма затрат, определенная сметой на строительство объекта,

называется полной сметной стоимостью или капитальными вложениями. В

нее входят: затраты на возведение зданий и сооружений объекта

строительства,

оборудованием,

строительство временных зданий и сооружений, необходимых для

осуществления работ и разбираемых после завершения строительства,

строительство временных и постоянных подъездных путей, линий

электропередач, временных и постоянных поселков для строителей и

эксплуатационников.

оснащение его технологическим

СТРУКТУРА СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

элементов:

Структура сметной стоимости строительства состоит из следующих

строительные работы;

монтажные работы;

затраты на приобретение основного и вспомогательного технологического

оборудования, мебели, инвентаря;

прочие затраты, включающие проектно-изыскательские и научно-

исследовательские работы,

подготовку строительной площадки,

содержание дирекции заказчика, подготовку эксплуатационных кадров и т.п.

Эти элементы имеют разные удельные веса. Так, строительно-монтажные

работы в жилищно-гражданском строительстве составляют 75—90%, а в

промышленном — 40—60%; приобретение технологического оборудования в

жилищно-гражданском строительстве составляет 5—15%, а в промышленном

— 25—50%; прочие затраты в жилищно-гражданском строительстве

составляют 5—10%, а в промышленном — 10—15%.

К строительным работам относятся:

работы по возведению зданий и сооружений (земляные работы;

устройство сборных и монолитных железобетонных и бетонных, кирпичных,

блочных, металлических, деревянных и других строительных конструкций,

полов, кровель; отделочные работы);

работы: буровзрывные (свайные; по закреплению грунтов; по устройству

опускных колодцев; по бурению скважин; по защите строительных

конструкций и оборудования от коррозии; теплоизоляционные, включая

обмуровку и футеровку котлов, промышленных печей и других агрегатов);

работы по устройству внутреннего водопровода, канализации,

отопления, газоснабжения, вентиляции и кондиционирования воздуха

(включая стоимость отопительных котлов, радиаторов, калориферов-бойлеров

и других санитарно-технических изделий и обустройств), а также других

внутренних трубопроводов;

работы, выполняемые при специализированном строительстве. В том

числе: автомобильные и железные дороги, мосты и трубы, тоннели и

метрополитены, линии электропередачи, сооружения связи, радиовещания и

телевидения, конструкции гидротехнических сооружении, промышленныепечи и трубы, противоэрозийные и другие природоохранные сооружения,

берегоукрепительные работы;

работы по строительству наружных сетей и сооружений водоснабжения,

канализации, тепло- и энергоснабжения, газопроводов, сооружений для

очинки сточных вод и для охраны атмосферы от загрязнения;

работы по озеленению;

работы по подготовке территории строительства (вырубка леса и

кустарника, корчевание пней, планировка территории, намыв грунта и другие

работы по созданию рельефа, снос и перенос строений, автоперевозки грунта

и строительного мусора и т. п.;

работы по устройству оснований, фундаментов и опорных конструкций

под оборудование, связанные со строительством зданий и сооружений,

геологические и гидрогеологические (шурфование, откачка воды и др.);

предусмотренные в сборниках расценок на

строительные, ремонтно-строительные, реставрационно-восстановительные

работы,

другие работы,

К монтажным работам относятся:

сборка и установка в проектное положение на месте постоянной

эксплуатации, включая проверку и индивидуальное испытание) всех видов

оборудования, в том числе компрессорных машин, насосов, вентиляторов,

электротехнических установок, приборов, средств автоматизации и

вычислительной техники;

прокладка линий электроснабжения и сетей к электросиловым

установкам, присоединение к электрическим сетям и подготовка к сдаче под

наладку электрических машин, устройство электроосвещения зданий;

прокладка технологических трубопроводов и устройство подводок к

оборудованию воды, воздуха, пара, охлаждающих и других жидкостей в

объемах, предусмотренных сборниками расценок на монтаж оборудования;

другие работы, предусмотренные в сборниках расценок на монтаж

оборудования, в том числе демонтаж оборудования, установок, машин и

осуществляемый при реконструкции и техническом

устройств,

перевооружении действующих предприятий, зданий и сооружений.

К стоимости оборудования, мебели и инвентаря, учитываемой в

сметах на строительство, относятся:

стоимость приобретения (изготовления) и доставки на приобъектный

склад комплектов всех видов

технологического,

подъемно-транспортного насосно-компрессорного и

энергетического,

другого) монтируемого и не монтируемого оборудования, в том числе

нестандартизированного

(включая стоимость его проектирования)

оборудования электронно-вычислительных центров;

медицинских

лабораторий,

кабинетов;

транспортных средств, технологически связанных с процессом

промышленного производства, включая принимаемый на баланс застройщика

подвижной железнодорожный состав для перевозки грузов по путям,

предусмотренный проектом, а также специальный подвижной состав других

видов транспорта для перевозки немассовых грузов;

мастерских различного назначения,

машин по уборке территорий, цехов и других объектов;

оборудования средств пожаротушения, контрольно-измерительных

приборов, средств автоматизации и связи;

инструмента, инвентаря, штампов, приспособлений, оснастки, запасных

частей, специальных контейнеров дли транспортировки полуфабрикатов или

готовой продукции, включаемых в первоначальный фонд вводимых в

действие производств;

(инженерного,хозяйства,

просвещения,

коммунального

оборудования, инструмента, инвентаря, мебели и других предметов

внутреннего убранства, требующихся для первоначального оснащения

культуры,

объектов

здравоохранения, торговли;

стоимость конструирования машин и сложного технологического

оборудования разовых (единичных) заказов с длительным циклом

изготовления;

стоимость материалов, изделий и конструкций, учтенных в сборниках

расценок на монтаж оборудования совместно с оборудованием.

К прочим затратам относятся:

-

все остальные затраты, не включаемые в стоимость строительных и

монтажных работ, а также оборудования, мебели и инвентаря;

проектно-изыскательские и научно-исследовательские работы,

подготовка эксплуатационных кадров, содержание службы заказчика-

застройщика и др.;

пусконаладочные работы;

наладка отдельных видов оборудования и систем при их

индивидуальном испытании для сдачи их рабочей комиссии для комплексного

опробования;

наладка технологических процессов оборудования и систем при

комплексном опробовании оборудования для выпуска продукции (оказания

услуг), предусмотренной проектом в объеме, соответствующем нормам

освоения проектных мощностей в начальный период.

Как правило, средства па покрытие прочих затрат определяются в целом по

стройке или объекту. Прочие затраты, относящиеся к строительству в целом,

учитываются в отдельных главах сводного сметного расчета в графе 7 в виде

лимитов средств, расходуемых заказчиком для возмещения соответствующих

затрат. Прочие затраты, относящиеся к отдельным объектам и работам,

учитываются в соответствующих локальных и объектных сметах,

определяющих сметную стоимость вида работ или объекта.

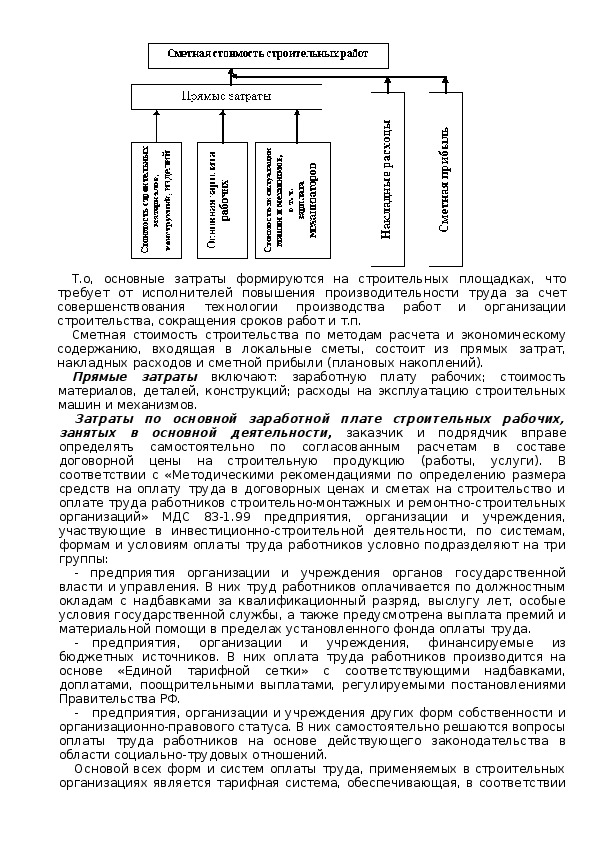

По содержанию и методам экономического расчета, стоимость

строительных и монтажных (строительно-монтажных) работ складывается из

прямых затрат, накладных расходов и сметной прибылию

Полную (общую) сметную стоимость ( С о6щ.) можно определить по

формуле:

Собщ= Спр.затр+ Снакл. расх.+ Ссм.пр.

где: Спр.затр - сумма средств по прямым затратам, тыс. руб.;

Снакл. расх - сумма средств по накладным расходам, тыс. руб.;

Ссм.пр. - сумма средств по сметной прибыли, тыс. руб.Т.о, основные затраты формируются на строительных площадках, что

требует от исполнителей повышения производительности труда за счет

совершенствования технологии производства работ и организации

строительства, сокращения сроков работ и т.п.

Сметная стоимость строительства по методам расчета и экономическому

содержанию, входящая в локальные сметы, состоит из прямых затрат,

накладных расходов и сметной прибыли (плановых накоплений).

Прямые затраты включают: заработную плату рабочих; стоимость

материалов, деталей, конструкций; расходы на эксплуатацию строительных

машин и механизмов.

Затраты по основной заработной плате строительных рабочих,

занятых в основной деятельности, заказчик и подрядчик вправе

определять самостоятельно по согласованным расчетам в составе

договорной цены на строительную продукцию (работы, услуги). В

соответствии с «Методическими рекомендациями по определению размера

средств на оплату труда в договорных ценах и сметах на строительство и

оплате труда работников строительно-монтажных и ремонтно-строительных

организаций» МДС 83-1.99 предприятия, организации и учреждения,

участвующие в инвестиционно-строительной деятельности, по системам,

формам и условиям оплаты труда работников условно подразделяют на три

группы:

- предприятия организации и учреждения органов государственной

власти и управления. В них труд работников оплачивается по должностным

окладам с надбавками за квалификационный разряд, выслугу лет, особые

условия государственной службы, а также предусмотрена выплата премий и

материальной помощи в пределах установленного фонда оплаты труда.

- предприятия, организации и учреждения, финансируемые из

бюджетных источников. В них оплата труда работников производится на

основе «Единой тарифной сетки» с соответствующими надбавками,

доплатами, поощрительными выплатами, регулируемыми постановлениями

Правительства РФ.

- предприятия, организации и учреждения других форм собственности и

организационно-правового статуса. В них самостоятельно решаются вопросы

оплаты труда работников на основе действующего законодательства в

области социально-трудовых отношений.

Основой всех форм и систем оплаты труда, применяемых в строительных

организациях является тарифная система, обеспечивающая, в соответствиис квалификацией, оплату труда работников, зависящую от сложности

выполняемых ими работ.

Стоимость материальных ресурсов определяется с учетом данных о

нормативной потребности материалов, изделий и конструкций, а также

соответствующей цены на вид материальных ресурсов.

Элементы основных затрат в стоимости материальных ресурсов:

отпускная цена; транспортные расходы; тара, упаковка;

наценки сбытовых

и снабженческих организаций; заготовительно-складские расходы.

Нормативная потребность в материальных ресурсах определяется путем

расчета ресурсных показателей в локальных сметах и по проектным

материалам. Строительные материалы, детали и конструкции разделяются

на местные и привозные. К местным материальным ресурсам относятся

такие, которые поступают на строительство с предприятий, расположенных в

районе строительства (кирпич, щебень, гравий, песок, бетонная смесь,

раствор, бетонные и железобетонные конструкции). К привозимым матери-

альным ресурсам могут относиться такие, которые производятся на

промышленных предприятиях (металл, цемент, стекло, пиломатериалы,

металлоконструкции и т.п.). Стоимость материальных ресурсов определяется

с учетом базисных цен по Сборнику сметных цен на материалы, изделия и

конструкции и действующим региональным сборникам сметных цен, а в

текущих ценах — по фактической стоимости материалов, изделий и кон-

струкций с учетом транспортных и заготовительно-складских расходов, на

основании полученных от подрядной организации данных. Стоимость

материальных ресурсов включается в состав сметной документации независимо

от того, кто их приобрел - подрядчик или заказчик.

Расходы на эксплуатацию строительных машин и механизмов

определяются на основе данных о времени использования строительных

машин и механизмов, согласно нормативной потребности и цены машино-

часа эксплуатации этих машин и механизмов.

Нормативная потребность в строительных машинах и механизмах

определяется:

на основе локальной сметы на строящийся объект; по данным Проекта

организации строительства; по данным Проекта производства

строительных работ.

Стоимость машино-часа работы строительных машин и механизмов

определяется по калькуляции, в которую включается: доставка машин на

строительную площадку, амортизация, перемещение их с одного объекта

строительства на другой, монтаж и демонтаж, ремонт, заработная плата

машинистов и другого обслуживающего персонала, затраты на горюче-

смазочные материалы,

электроэнергию и др. Стоимость 1 маш.-ч

эксплуатации строительных машин включает в себя:

постоянные эксплуатационные затраты - нормативные амортизационные

отчисление на полное восстановление машин; оплату труда рабочих,

затраты на замену

управляющих строительными машинами;

быстроизнашивающихся частей; размер затраты на энергоносители;

затраты на смазочные материалы; затраты на гидравлическую жидкость;

затраты на все виды ремонтов машин, их техническое обслуживание и

диагностирование; затраты на перебазирование машин с одной

стройплощадки (базы механизации) на другую строительную площадку.

Прямые затраты при составлении сметы определяются в зависимости от

физического объема строительно-монтажных работ,

проектной

документации конструкций зданий и сооружений, применяемых методов

технологии производства и организации строительных работ, единичных

расценок на отдельные виды работ.Накладные расходы предусматриваются для покрытия расходов на

управление и хозяйственное обслуживание строительно-монтажных работ и

обеспечение условий для функционирования процесса строительства. Нормы

накладных расходов и рекомендации по их применению в условиях

развивающихся рыночных отношений, сложившихся в Российской

Федерации, приведены в «Методических указаниях по определению

величины накладных расходов в строительстве» МДС81 – 33.2004.

Положения, приведенные в Методических указаниях, обязательны для всех

предприятий и организаций независимо от принадлежности и форм

собственности,

осуществляющих капитальное строительство с

привлечением средств государственного бюджета всех уровней и целевых

внебюджетных фондов.

финансирование которых

осуществляется за счет собственных средств предприятий, организаций и

физических лиц, Методические указания носят рекомендательный характер.

Накладные расходы нормируются в процентах от средств на оплату труда

рабочих (строителей и механизаторов) в составе прямых затрат.

зависят от вида строительных и

монтажных работ. Например, на строительные металлические конструкции

установлен норматив 90 %, конструкции из кирпича и блоков – 122%, монтаж

оборудования 80%, пусконаладочные работы 65%.

Для вновь образованных организаций в базисной стоимости работ следует

использовать предельную норму накладных расходов в размере 14,2% от

сметных прямых затрат

Нормативы накладных расходов

Для строек,

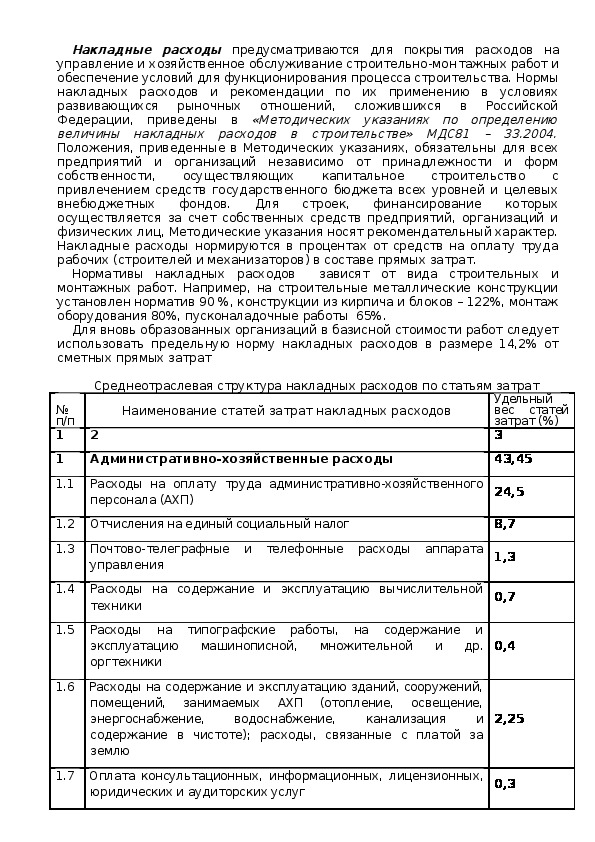

Среднеотраслевая структура накладных расходов по статьям затрат

Удельный

вес статей

затрат (%)

3

43,45

24,5

8,7

1,3

0,7

0,4

2,25

0,3

№

п/п

1

1

1.1

Наименование статей затрат накладных расходов

2

Административно-хозяйственные расходы

Расходы на оплату труда административно-хозяйственного

персонала (АХП)

1.2 Отчисления на единый социальный налог

1.3 Почтово-телеграфные и телефонные расходы аппарата

управления

Расходы на содержание и эксплуатацию вычислительной

техники

1.4

1.5 Расходы на типографские работы, на содержание и

множительной и др.

эксплуатацию машинописной,

оргтехники

1.6 Расходы на содержание и эксплуатацию зданий, сооружений,

помещений, занимаемых АХП (отопление, освещение,

энергоснабжение,

канализация и

содержание в чистоте); расходы, связанные с платой за

землю

водоснабжение,

1.7 Оплата консультационных, информационных, лицензионных,

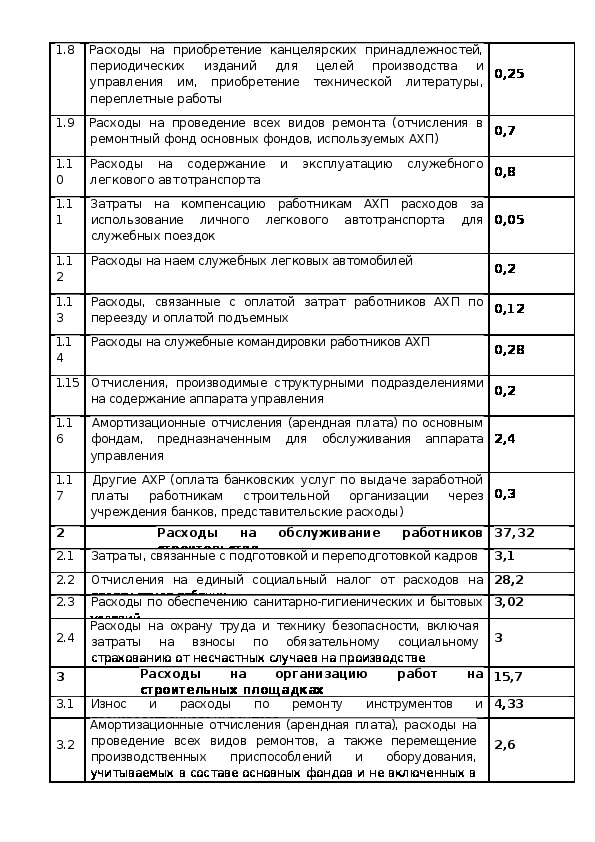

юридических и аудиторских услуг1.8 Расходы на приобретение канцелярских принадлежностей,

периодических изданий для целей производства и

управления им, приобретение технической литературы,

переплетные работы

1.9 Расходы на проведение всех видов ремонта (отчисления в

1.1

0

1.1

1

ремонтный фонд основных фондов, используемых АХП)

Расходы на содержание и эксплуатацию служебного

легкового автотранспорта

Затраты на компенсацию работникам АХП расходов за

использование личного легкового автотранспорта для

служебных поездок

Расходы на наем служебных легковых автомобилей

1.1

2

1.1

3

1.1

4

1.15 Отчисления, производимые структурными подразделениями

Расходы, связанные с оплатой затрат работников АХП по

переезду и оплатой подъемных

Расходы на служебные командировки работников АХП

1.1

6

1.1

7

на содержание аппарата управления

Амортизационные отчисления (арендная плата) по основным

фондам, предназначенным для обслуживания аппарата

управления

Другие АХР (оплата банковских услуг по выдаче заработной

платы работникам строительной организации через

учреждения банков, представительские расходы)

Расходы на обслуживание работников

строительства

Затраты, связанные с подготовкой и переподготовкой кадров 3,1

28,2

3,02

2

2.1

2.2 Отчисления на единый социальный налог от расходов на

оплату труда рабочих

2.3

Расходы по обеспечению санитарно-гигиенических и бытовых

условий

Расходы на охрану труда и технику безопасности, включая

затраты на взносы по обязательному социальному

страхованию от несчастных случаев на производстве

2.4

Расходы на организацию работ на

строительных площадках

3

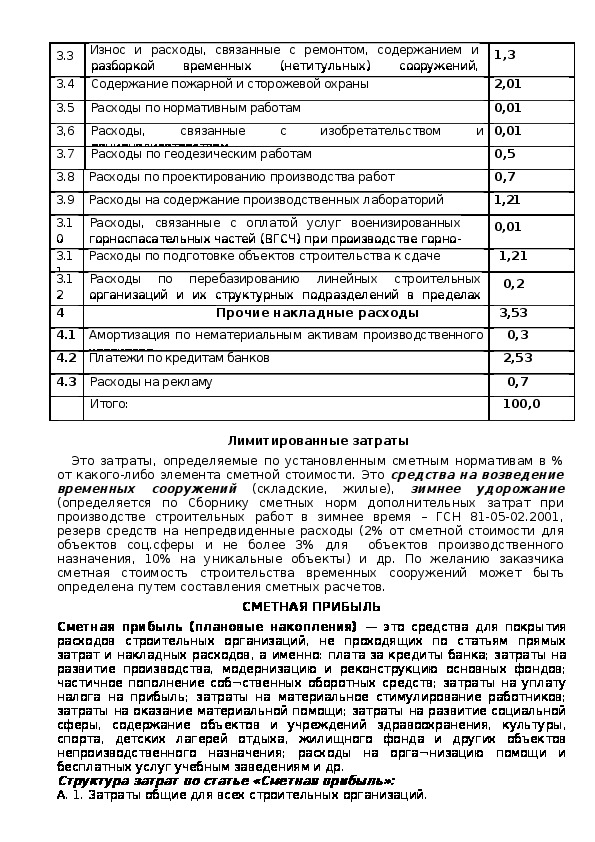

3.1 Износ и расходы по ремонту инструментов и

производственного инвентаря

Амортизационные отчисления (арендная плата), расходы на

проведение всех видов ремонтов, а также перемещение

производственных приспособлений и оборудования,

учитываемых в составе основных фондов и не включенных в

сборники ГЭСН-2001

3.2

0,25

0,7

0,8

0,05

0,2

0,12

0,28

0,2

2,4

0,3

37,32

3

15,7

4,33

2,6разборкой временных

приспособлений и устройств

Расходы по нормативным работам

Расходы,

рационализаторством

Расходы по геодезическим работам

связанные

с

изобретательством и

3.3 Износ и расходы, связанные с ремонтом, содержанием и

(нетитульных)

сооружений,

3.4 Содержание пожарной и сторожевой охраны

3.5

3,6

3.7

3.8 Расходы по проектированию производства работ

3.9 Расходы на содержание производственных лабораторий

3.1

0

3.1

1

3.1

2

4

4.1 Амортизация по нематериальным активам производственного

4.2 Платежи по кредитам банков

4.3 Расходы на рекламу

Расходы, связанные с оплатой услуг военизированных

горноспасательных частей (ВГСЧ) при производстве горно-

капитальных подземных работ

Расходы по подготовке объектов строительства к сдаче

Расходы по перебазированию линейных строительных

организаций и их структурных подразделений в пределах

стройки

Прочие накладные расходы

характера

Итого:

1,3

2,01

0,01

0,01

0,5

0,7

1,21

0,01

1,21

0,2

3,53

0,3

2,53

0,7

100,0

Лимитированные затраты

(складские, жилые),

Это затраты, определяемые по установленным сметным нормативам в %

от какого-либо элемента сметной стоимости. Это средства на возведение

временных сооружений

зимнее удорожание

(определяется по Сборнику сметных норм дополнительных затрат при

производстве строительных работ в зимнее время – ГСН 81-05-02.2001,

резерв средств на непредвиденные расходы (2% от сметной стоимости для

объектов соц.сферы и не более 3% для объектов производственного

назначения, 10% на уникальные объекты) и др. По желанию заказчика

сметная стоимость строительства временных сооружений может быть

определена путем составления сметных расчетов.

СМЕТНАЯ ПРИБЫЛЬ

Сметная прибыль (плановые накопления) — это средства для покрытия

расходов строительных организаций, не проходящих по статьям прямых

затрат и накладных расходов, а именно: плата за кредиты банка; затраты на

развитие производства, модернизацию и реконструкцию основных фондов;

частичное пополнение соб¬ственных оборотных средств; затраты на уплату

налога на прибыль; затраты на материальное стимулирование работников;

затраты на оказание материальной помощи; затраты на развитие социальной

сферы, содержание объектов и учреждений здравоохранения, культуры,

спорта, детских лагерей отдыха, жилищного фонда и других объектов

непроизводственного назначения; расходы на орга¬низацию помощи и

бесплатных услуг учебным заведениям и др.

Структура затрат по статье «Сметная прибыль»:

А. 1. Затраты общие для всех строительных организаций.Затраты на развитие производства.

1.1. Расходы на уплату налога на прибыль по установленной законом ставке.

1.2. Налог на имущество

2.

2.1.Модернизация оборудования, реконструкция объектов основных фондов.

2.2.Частичное пополнение собственных оборотных средств.

3.

Затраты на материальное стимулирование работников.

3.1.Материальная помощь работникам.

3.2.Проведение мероприятий по охране здоровья и отдыха, не связанных

непосредственно с участием работников в производственном процессе.

Б. Затраты, связанные с инфраструктурой строительных организаций.

1. Содержание находящихся на балансе строительных организаций

объектов и учреждений здравоохранения, народного образования, культуры и

спорта, детских дошкольных учреждений, детских лагерей отдыха,

жилищного фонда, расходов при долевом участии организаций.

2. Затраты на финансирование строительства жилья и других объектов

непроизводственного назначения.

3.

Затраты на финансирование строительства новых объектов

производственного назначения.

Начисление норматива сметной прибыли в сметной документации зависит от

метода определения сметной стоимости строительной продукции,

стадийности проектирования и производится:

- при составлении локальных сметных расчётов (смет) без деления на

разделы в конце расчёта (сметы);

- при формировании сметы по разделам – в конце каждого раздела.

Нормы сметной прибыли и рекомендации по ее применению в условиях

развивающихся рыночных отношений, сложившихся в Российской Федерации,

приведены в «Методических указаниях по определению величины сметной

прибыли в строительстве» МДС 81-25.2001. Положения, приведённые в

Методических указаниях, обязательны для всех предприятий и организаций

независимо от принадлежности и формы собственности, осуществляющих

капитальное строительство за счёт средств федерального бюджета, средств

бюджетов субъектов Российской Федерации, государственных кредитов,

получаемых под государственные гарантии. Для строек, финансирование

которых осуществляется за счет собственных средств предприятий,

организаций и физических лиц, положения Методических указаний носят

рекомендательный характер.

Нормативы сметной прибыли определяются в % к фонду оплаты труда

рабочих (строителей и механизаторов). Они зависят от видов строительных и

монтажных работ. Например, на конструкции из кирпича и блоков норматив

80%, строительные металлические конструкции 85%, монтаж оборудования

60%, пусконаладочные работы 40%.

Для организаций, использующих упрощённую систему налогообложения,

нормативы сметной прибыли применяются с коэффициентом 0,9.

Методы определения сметной стоимости

Методикой определения стоимости строительной продукции на

территории Российской Федерации (МДС 81-35.2004), являющейся базовым

документом в области сметного нормирования в строительстве,предусмотрено, что при составлении смет (сметных расчетов) могут

применяться следующие методы определения сметной стоимости объектов

строительства: ресурсный, ресурсно-индексный, базисно-индексный, на

основе объектов-аналогов.

В настоящее время при определении стоимости строительства на

практике используются в основном два метода: базисно-индексный и

ресурсный.

1. При определении стоимости строительства базисно-индексным

методом сметная документация (локальные сметы) составляется в базисном

уровне цен, предусмотренном в сборниках сметно-нормативной базы (ФЕР-

2001 или ТЕР-2001), с последующим перемножением на индекс,

соответствующий периоду составления сметной документации или периоду

выполнения работ, предусмотренных указанной сметной документацией.

2. При применении ресурсного метода в качестве исходных данных для

определения прямых затрат в локальных сметных расчетах (сметах)

выделяются следующие ресурсные показатели:

трудоемкость работ (чел.-ч) для определения размеров оплаты труда

рабочих, выполняющих соответствующие работы и обслуживающих

строительные машины;

время использования строительных машин (маш.-ч);

расход материалов, изделий (деталей) и конструкций (в принятых

физических единицах измерения: м3, м2, т и пр.).

Для выделения ресурсных показателей могут использоваться ГЭСН-2001,

проектные материалы о потребных ресурсах, в том числе:

ведомости потребности материалов, составляемые раздельно на

конструкции, изделия и детали (спецификации) и на остальные строительные

материалы, необходимые для производства строительных, специальных

строительных и монтажных работ на основании государственных элементных

сметных норм;

данные о затратах труда рабочих и времени использования строительных

машин, приводимые в разделе проекта "Организация строительства".

Определение стоимости сметной стоимости рекомендуется осуществлять

в текущем уровне цен. Информация о текущих ценах на эксплуатацию

строительных машин может быть получена в региональных центрах по

ценообразованию в строительстве Сборники средних Сметных цен – ССЦ,

выпускаются каждый месяц), от подрядных строительно-монтажных

организаций, трестов (управлений) механизации или других организаций.

Определение текущих цен на материальные ресурсы по конкретной стройке

осуществляется на основе исходных данных, получаемых от подрядной

организации, а также поставщиков и организаций - производителей

продукции.

Таким образом, в соответствии с действующим законодательством

Российской Федерации, в том числе нормативно-методическими документами

в сфере строительства, решение о выборе метода определения стоимости

строительства относится к компетенции заказчика строительства.

Сравнение методов определения сметной стоимости строительства

говорит о преимуществах первого, т.к. определение стоимости строительства

базисно-индексным методом является более гибким и не требует такой

степени детализации проектных решений (составление сметных расчетов на

основе укрупненных показателей стоимости строительства, использование

данных о базисной стоимости запроектированных и построенных аналогов).

ПУТИ СНИЖЕНИЯ ЗАТРАТ НА ПРОИЗВОДСТВООдной из основных целей любой строительной организации является

получение прибыли за счет оптимизации объемов производства, а также

за счет снижения издержек производства.

Снижение затрат достигается путем экономии всех видов ресурсов,

потребляемых в производстве и при проведении строительно-монтажных

работ.

Значительную долю (до 20%) в структуре затрат занимает оплата труда.

Следовательно, снижение трудоемкости СМР, рост производительности

труда и сокращение численности административно-управленческого

персонала — одна из актуальных задач снижения затрат производства. Это

можно осуществить за счет механизации производства, разработки и

применения прогрессивных, высокопроизводительных технологий (например,

увеличения сборности строительства), замены и модернизации устаревших

строительных машин и механизмов, их более эффективного использования.

Важнейшее значение для повышения производительности труда имеет улучшение

его организации: подготовка рабочего места, полная его загрузка, применение

передовых методов и приемов труда и т.п.

Материальные ресурсы занимают более 60% в структуре затрат на строительство.

Таким образом, экономия этих ресурсов и их рациональное использование имеет

большое значение. Это достигается за счет ресурсосберегающих технологий,

рационального снабжения и хранения материальных ресурсов. Необходимо осу-

ществлять входной контроль за качеством поступающих от поставщиков сырья и

материалов, конструкций и изделий.

Снижение затрат на строительство и производство может осуществляться за счет

оптимизации величины партии закупаемых материалов, особенно в условиях

инфляции или сезонности работ; реорганизации управления строительным

производством; выбора рациональных темпов и сроков строительства; оптимиза-

ции номенклатуры выпуска продукции и типов работ; диверсификации

производства; применения эффективного маркетинга; сокращения накладных

расходов; сокращения отходов и потерь; ликвидации брака; оптимизации

применения факторов производства и т.п.