Поделиться

МАТЕРИАЛЬНЫЕ РЕСУРСЫ ОРГАНИЗАЦИИ: ПОНЯТИЕ И ПОКАЗАТЕЛИ ИХ ИСПОЛЬЗОВАНИЯ

1. Состав, классификация материальных ресурсов.

2. Показатели использования материальных ресурсов.

3. Основные направления рационального использования

материальных ресурсов

1. Состав, классификация материальных ресурсов

В процессе производства участвуют три элемента: живой труд, орудия труда и предметы труда. В качестве предметов труда выступают как природные ресурсы в добывающих отраслях (полезные ископаемые, растительный и животный мир), так и материальные ресурсы (сырье, материалы, топливо, энергия и т. п.) в обрабатывающих производствах.

Материальные ресурсы - это потребляемые в процессе производства предметы труда, к которым относятся основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические нужды.

Для понимания сущности, состава и классификации материальных ресурсов необходимо рассмотреть некоторые теоретические и методические аспекты, подчеркивающие актуальность проблемы рационального и экономного их использования.

Не следует отождествлять понятия рационального и экономного использования материальных ресурсов. Они неоднозначны и характеризуют два различных процесса управления материалопотреблением.

Экономное использование материальных ресурсов предполагает систему сознательно осуществляемых мероприятий, направленных на сокращение материальных затрат общественного производства, на устранение различного рода потерь.

Категория экономии в отличие от категории бережливости отражает измеряемую, количественную сторону явления. Причем бережливость может служить средством или методом достижения экономии. Таким образом, экономия материальных ресурсов представляет собой совокупность мероприятий (внутрипроизводственных, отраслевых, реже народнохозяйственных), направленных на сокращение расхода материальных затрат на единицу или объем продукции при обеспечении заданного уровня качества или его улучшении, а также соблюдении требований социального и экологического характера.

Рациональное использование материальных ресурсов предусматривает их усовершенствование и поиск наиболее целесообразных методов их производства и переработки. Рациональное использование материальных ресурсов предусматривает комплекс мероприятий, направленных на повышение и более полное использование потребительских свойств продукции, технико-экономического и организационного уровня ее производства и потребления. Причем процесс рационализации потребления материалов основан на мероприятиях межотраслевого и народнохозяйственного, реже отраслевого и внутрипроизводственного уровней.

Следовательно, рациональное использование материальных ресурсов - это разумное, целесообразное с народнохозяйственной точки зрения, максимальное использование всех полезных составляющих материальных ресурсов, не всегда сопровождающееся снижением материалоемкости продукции, но всегда означающее экономию затрат совокупного общественного труда и рост его производительности.

Повышение эффективности использования материальных ресурсов имеет большое значение как для экономики отдельного предприятия, так и для государства в целом.

Каким образом экономия и рациональное использование материальных ресурсов влияют на эффективность работы предприятия в современных условиях хозяйствования? Можно проследить четкую взаимосвязь экономии материальных ресурсов с повышением эффективности производства. Первичным критерием экономической эффективности выступает максимизация прибыли на единицу затрат при высоком качестве продукции, а наиболее значимыми источниками увеличения прибыли являются рост объема продаж (реализации) и снижение издержек производства и реализации. В структуре издержек производства и реализации многих отраслей народнохозяйственного и промышленного комплекса наибольший удельный вес имеют материальные затраты. Таким образом, экономия материальных ресурсов - важнейший источник снижения издержек, а значит, наиболее существенный источник роста прибыли и повышения рентабельности производства.

Другой аспект - факторы конкурентоспособности продукции. С одной стороны, конкурентоспособность продукции зависит от ее качества и стоимости, формируемой на основе затрат. С другой стороны, в последние годы обострились экологические проблемы, что способствовало выдвижению в качестве приоритетных вопросов ресурсосбережения и охраны окружающей среды. Поэтому нередко уровень конкурентоспособности продукции во многом формируется под влиянием таких факторов, как материалоемкость, металлоемкость, энергоемкость продукции, обеспечение экологической безопасности и других показателей ресурсоемкости производства.

Повышение эффективности использования материальных ресурсов обеспечивает увеличение объемов производимой продукции при тех же размерах материальных затрат.

Номенклатура и качество сырья и материалов определяют величину производственной мощности и степень ее использования, уровень отдачи основных факторов и увеличения производительности труда.

Повышение эффективности использования материальных ресурсов способствует экономии финансовых ресурсов в добывающих отраслях промышленности. Помимо того, что добывающие отрасли являются довольно капиталоемкими, высок уровень их фондоемкости и трудоемкости. Следовательно, рациональное материалопотребление способствует эффективному использованию трудовых ресурсов и производственных фондов в добывающих отраслях.

Материальные ресурсы являются предметами овеществленного труда, то есть аккумулируют в себе затраты труда и топливно-энергетических ресурсов, связанные с производством, добычей и эксплуатацией материальных ресурсов.

Наконец, существуют понятия абсолютной и относительной ограниченности материальных ресурсов. Относительная ограниченность ресурсов связана с превышением темпов роста их потребления над темпами роста их производства или воспроизводства. Значительная часть материальных ресурсов поступает из невозобновляемых источников. Это связано как с реальной угрозой истощения традиционных видов сырья, так и с опасными масштабами загрязнения окружающей среды при существующих в настоящее время способах их добычи и утилизации.

Все материальные ресурсы, используемые в народнохозяйственном комплексе в качестве предметов труда, условно подразделяются на сырьевые и топливно-энергетические.

Сырьевые ресурсы представляют собой совокупность имеющихся в стране предметов труда, которые используются непосредственно для производства различной, к примеру промышленной, продукции.

Под сырьем (сырым материалом) понимают всякий предмет труда, на добычу и производство которого затрачен труд и который в процессе переработки изменяет свою натуральную форму, приобретая все новые качественные свойства.

Существуют различные группировки сырьевых ресурсов.

•По характеру участия в изготовлении продукции, то есть в зависимости от той функции, которую выполняет в создании продукции, сырье делится на основное и вспомогательное. К основным видам сырья относятся те, которые составляют основу производимой продукции; вспомогательное сырье участвует в изготовлении продукции, не являясь ее материальной основой, а лишь придает ей определенные свойства, качества, например улучшает потребительские свойства, товарный вид и т.д.

• По характеру и размерам затрат труда сырье делится на первичное и вторичное. К последнему относят отходы производства и потребления, которые могут быть повторно вовлечены в производство в качестве исходного сырья.

• По критерию происхождения сырье может быть промышленным и сельскохозяйственным. Промышленное, в свою очередь, делится на сырье, получаемое в добывающей и обрабатывающей промышленности. Сельскохозяйственное сырье - это продукция отраслей сельского хозяйства и продукция отраслей обрабатывающей промышленности, полученная в результате переработки сельскохозяйственного сырья.

• По характеру образования сырье делится на минеральное, органическое и химическое.

• По степени воспроизводимости сырьевые ресурсы могут быть невоспроизводимыми и воспроизводимыми (это в большей мере касается природных ресурсов).

Все сырьевые ресурсы классифицируются по следующим качественным признакам:

- содержанию основных полезных компонентов;

- глубине залегания;

- сортам;

- длине и прочности волокон;

- породе и т. д.

Качественные характеристики сырья определяют применяемую технику, оборудование, технологию, объемы производства, конкурентоспособность продукции, предопределяют все технико-экономические показатели производства, а следовательно, влияют на уровень эффективности производства.

Под материалами понимаются продукты труда, прошедшие одну или несколько стадий предварительной обработки и предназначенные для дальнейшей переработки в процессе изготовления готовой продукции. К материалам как составному элементу материальных ресурсов относятся предметы труда, на получение и производство которых затрачен труд в добывающих и обрабатывающих отраслях.

Классификация материалов аналогична классификации сырьевых ресурсов.

К сырью обычно относят продукцию добывающей промышленности (руда, нефть, уголь, песок, щебень) и сельскохозяйственную продукцию (зерно, картофель, свекла), а к материалам - продукцию обрабатывающей промышленности (черные и цветные металлы, цемент, мука, пряжа).

Различают основные и вспомогательные материалы.

Основными называются материалы, которые в натуральной форме входят в состав готового продукта, составляя его материальную основу.

Вспомогательные материалы в состав готовой продукции не входят, а только способствуют ее формированию.

Топливо и электроэнергия являются материальными ресурсами особого рода.

По характеру участия в производственном процессе топливо относится к вспомогательному сырью, но в силу существенной значимости в экономике оно выделяется в самостоятельную группу. Топливо содействует процессу производства готовой продукции в форме тепловой энергии, используется в качестве технологического сырья.

Выделению электроэнергии в самостоятельный элемент способствовали случаи технологического использования и непосредственного воздействия его на предметы труда в качестве орудий труда (электросварка, электроискровая обработка, лучи лазера).

Различают потенциальные и реальные топливно-энергетические ресурсы (ТЭР).

Потенциальные ТЭР - это объем запасов всех видов топлива и энергии, которыми располагает тот или иной экономический район, страна в целом.

Реальные ТЭР в широком смысле - это совокупность всех видов энергии, используемых в экономике страны.

В более «узком» смысле под ТЭР понимаются:

1) природные ТЭР (природное топливо) - уголь, сланец, торф, газ природный и полезный, газ подземной газификации, дрова; природная механическая энергия воды, ветра, атомная энергия; топливо природных источников - солнца, подземного пара и термальных вод;

2) продукты переработки топлива - кокс, брикеты, нефтепродукты, искусственные газы, обогащенный уголь, его отсевы и т. д.;

3) вторичные энергетические ресурсы, получаемые в основном технологическом процессе - топливные отходы, горючие и горячие газы, отработанный газ, физическое тепло продуктов производства и т.д.

Все виды сырья, потребляемые в народном хозяйстве, с экономической точки зрения разделяются на две группы:

I - промышленное сырье, которое добывается и производится в промышленности и потребляется главным образом в тяжелой индустрии;

II - сельскохозяйственное сырье, которое производится в отраслях сельского хозяйства и потребляется главным образом в легкой и пищевой промышленности.

Промышленное сырье, в свою очередь, делится на две подгруппы:

• сырье минерального происхождения (минеральное сырье), то есть сырье, получаемое из недр земли;

• искусственное сырье, то есть сырье, материалы, получаемые искусственным путем.

Наиболее многочисленна группа природного сырья минерального происхождения. Она составляет минерально-сырьевую базу промышленности и определяет развитие таких ключевых ее отраслей, как черная и цветная металлургия, топливная, электроэнергетика и др.

Под материальными затратами понимаются потребленные в процессе производства материальные ресурсы. В официальной статистике в состав материальных затрат, включаемых в себестоимость продукции, относят следующие элементы: сырье и основные материалы, за вычетом отходов, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия.

2. Показатели использования материальных ресурсов

Материальные ресурсы как экономическая категория имеют качественную определенность (понятие, состав) и количественную характеристику (показатели).

Для оценки уровня и эффективности использования материальных ресурсов применяются многочисленные показатели. В экономической литературе существуют различные их группировки и каждая из них имеет свое обоснование.

Наиболее приемлемой для восприятия всего многообразия индикаторов является система показателей использования материальных ресурсов, которая включает группы обобщающих и единичных (частных, локальных) показателей, а также научно обоснованные нормы расхода материальных ресурсов.

К обобщающим показателям относятся материалоемкость производства и продукции, материалоотдача, показатели абсолютного и относительного изменения объема материальных затрат, показатели интенсификации использования материальных ресурсов, показатели структуры потребления материальных ресурсов и др.

В группе единичных показателей выделяются: показатели полезного использования материальных ресурсов и показатели, характеризующие долю отходов, потерь материальных ресурсов и степень вовлечения их в производство.

Следует различать категории материалоемкости производства и материалоемкости продукции.

Материалоемкость производства характеризует уровень и эффективность использования материальных ресурсов в целом по производству, независимо от конкретных видов производимой продукции.

Материалоемкость производства (![]() ) может быть исчислена на различных

уровнях (народное хозяйство, отрасль, предприятие). По характеризуемому объекту

различают:

) может быть исчислена на различных

уровнях (народное хозяйство, отрасль, предприятие). По характеризуемому объекту

различают:

• народнохозяйственную материалоемкость производства;

• региональную;

• отраслевую;

• предприятия.

Поскольку материальные затраты представляют собой многоаспектную, синтетическую категорию, в систему показателей должны быть включены такие параметры, как энергоемкость, металлоемкость и тотивоемкостъ производства.

Наиболее распространенными в практике учета и статистики являются энерго- и металлоемкость валового внутреннего продукта.

Отраслевая материалоемкость рассчитывается по отраслям народного хозяйства как отношение объема материальных затрат на , производство продукции к объему их валовой или товарной продукции.

Материалоемкость предприятия рассчитывается аналогично отраслевой, но конкретно по каждому субъекту хозяйствования.

На уровне отрасли и предприятия рассчитываются также специфические показатели ресурсоемкости (металло-, энергоемкость и т.д.).

Различают следующие показатели материалоемкости продукции:

• общая - характеризует стоимость всех материальных затрат либо на изделие, либо на единицу стоимости произведенной продукции:

![]()

где ![]() -

материальные затраты на производство продукции (работ, услуг), руб.;

-

материальные затраты на производство продукции (работ, услуг), руб.;

![]() - выпуск

продукции (работ, услуг) в отпускных ценах предприятия, руб.

- выпуск

продукции (работ, услуг) в отпускных ценах предприятия, руб.

Данный показатель позволяет дать обобщенную стоимостную оценку материалоемкости по всей совокупности материальных затрат;

• абсолютная — определяет величину расхода материальных затрат или отдельных их видов на единицу конкретной продукции, например расход металла или топлива на агрегат и др. Данный показатель может быть применен лишь в условиях однотипности производимой продукции. Он используется, прежде всего, для определения потребности в материальных ресурсах, ,а также для исследования эффективности их использования;

• удельная — характеризует расход определенного вида материальных ресурсов на единицу эксплуатационной или технической характеристики изделия, например расход металла или электроэнергии на единицу мощности агрегата, на единицу надежности, долговечности, грузоподъемности и т.д. Показатель характеризует прогрессивность конструкции производимой продукции и может быть применен в условиях многономенклатурного производства;

• относительная - представляет собой долю материальных затрат и их отдельных элементов в структуре затрат на производство и реализацию продукции.

Показатели материалоотдачи производства и продукции являются обратными материалоемкости и рассчитываются как отношение объема произведенной продукции к величине всех материальных затрат.

На уровне народного хозяйства, отрасли и предприятия к числу обобщающих относятся показатели объемов и структуры потребления материальных ресурсов, к примеру, удельные веса потребляемых прогрессивных видов материалов (конструкционных, химических и др.).

К группе частных, локальных или единичных показателей следует отнести показатели полезного использования материальных ресурсов. Они многочисленны и различаются в зависимости от отраслевой специфики. Показатели полезного расхода и уровня потерь могут быть различными при одинаковой материалоемкости продукции. К данной группе показателей относятся различные коэффициенты извлечения полезного компонента из исходного сырья, коэффициенты выхода продукции или полуфабрикатов из исходного сырья либо материала, коэффициенты использования материала, коэффициенты раскроя, а также различные расходные коэффициенты.

Например, в черной, в цветной металлургии

и других отраслях, сопряженных с извлечением полезного вещества из сырья,

используются коэффициенты извлечения продукта из исходного сырья (![]() ), которые рассчитываются как

отношение веса (объема) запланированного либо фактически извлеченного продукта

(

), которые рассчитываются как

отношение веса (объема) запланированного либо фактически извлеченного продукта

(![]() ) к весу или объему этого продукта, содержащегося в

исходном сырье (

) к весу или объему этого продукта, содержащегося в

исходном сырье (![]() ):

):

![]()

В некоторых отраслях легкой, пищевой

промышленности, в деревообработке, в промышленности строительных материалов, в

черной и цветной металлургии, в отраслях первичной обработки сырья используется

показатель выхода продукции (полуфабриката) из исходного сырья (![]() ). Он рассчитывается как отношение

количества (планового или фактического) произведенной продукции или

полуфабриката (

). Он рассчитывается как отношение

количества (планового или фактического) произведенной продукции или

полуфабриката (![]() ) к количеству

израсходованного сырья (

) к количеству

израсходованного сырья (![]() ):

):

![]()

В качестве примера данного показателя можно отметить выход ткани из пряжи, сахара из свеклы, растительного Масла из маслосемян, пиломатериалов из деловой древесины и др.

В отраслях обрабатывающей промышленности,

связанных с механической обработкой предметов труда, к примеру в машиностроении

и металлообработке, применяются коэффициенты использования материала (![]() ). Они рассчитываются как отношение

чистого веса изделия или деталей (

). Они рассчитываются как отношение

чистого веса изделия или деталей (![]() ) к норме

расхода материалов на его изготовление (

) к норме

расхода материалов на его изготовление (![]() ):

):

![]()

Коэффициенты раскроя рассчитываются как отношение площадей раскроенных заготовок к площади раскраиваемого материала (при раскрое тканей, кожи, листового металла, пиломатериалов и др.).

Расходный коэффициент (![]() )

— показатель, обратный коэффициенту использования и коэффициенту раскроя. Он

рассчитывается как отношение нормы расхода материальных ресурсов (

)

— показатель, обратный коэффициенту использования и коэффициенту раскроя. Он

рассчитывается как отношение нормы расхода материальных ресурсов (![]() ) к полезному их расходу (

) к полезному их расходу (![]() ):

):

![]()

Поскольку в объем материальных затрат помимо полезного

расхода включаются и потери, то необходимы показатели, характеризующие уровень

образования отходов и потерь, а также степень их использования в производстве.

Это прежде всего коэффициент отходов и потерь (![]() ):

):

(7.6)

(7.6)

где ![]() - общий

расход материальных ресурсов;

- общий

расход материальных ресурсов; ![]() - полезный расход материальных ресурсов;

- полезный расход материальных ресурсов; ![]() —

величина отходов и потерь;

—

величина отходов и потерь; ![]() -нормативный расход материальных ресурсов;

-нормативный расход материальных ресурсов; ![]() -

показатель полезного использования материальных ресурсов.

-

показатель полезного использования материальных ресурсов.

Целесообразно рассчитывать показатели,

отражающие только долю отходов или только долю безвозвратных потерь (угаров и

т. п.), как отношение их абсолютной величины к общему расходу материальных

ресурсов; долю вторичных материальных ресурсов в сырьевом балансе и др. В

самостоятельную группу целесообразно выделить нормы и нормативы расхода

материальных ресурсов. Норма расхода материала на производство единицы

продукции (![]() ) рассчитывается по следующей

формуле:

) рассчитывается по следующей

формуле:

где ![]() -

полезный расход материала, ед.;

-

полезный расход материала, ед.; ![]() - минимально неизбежные технологические потери, ед.;

- минимально неизбежные технологические потери, ед.; ![]() —

минимально неизбежные организационные потери, ед.; i - вид материала.

—

минимально неизбежные организационные потери, ед.; i - вид материала.

Рассмотренные показатели отличаются простотой расчета, доступностью, а также представляют возможность анализа процесса материалопотребления на предприятии в различных аспектах (абсолютного расхода, рациональности использования и экономии материальных ресурсов). Приведенная выше система показателей позволяет оценить уровень эффективности использования материальных ресурсов по отдельным отраслям, предприятиям и производственным подразделениям в целом и по отдельным их составляющим (сырье, топливо и др.), а также учесть отраслевую специфику.

3. Основные направления рационального использования ресурсов

Материальные ресурсы являются одним из основных факторов производства. Они формируют вещественный состав выпускаемой продукции, а также в той или иной степени обеспечивают производственный процесс. В свою очередь, продукция удовлетворяет нужды и потребности общества. Поэтому благосостояние общества зависит от того, как используются материальные ресурсы, насколько эффективен процесс производства с точки зрения материалопотребления. Переход от экстенсивного к интенсивному типу хозяйствования неизбежно ставит проблему рационального и экономного потребления материальных ресурсов перед экономикой любого государства.

К основным направлениям рационального использования сырьевых и топливно-энергетических ресурсов можно отнести:

• улучшение структуры топливного и топливно-энергетического баланса;

• более тщательную и качественную подготовку сырья к его непосредственному использованию на промышленных предприятиях;

• правильную организацию транспортировки и хранения сырья и топлива - недопущение потерь и снижения качества;

• комплексное использование сырья;

• химизацию производства;

• использование отходов производства;

• вторичное использование сырья.

Используемые в промышленности различные виды минерального и органического сырья, как правило, требуют соответствующей подготовки. С этой целью применяются разные виды первичной обработки сырья, которые имеют свои особенности в каждой отрасли промышленности.

К числу основных видов первичной обработки сырья относятся:

• обогащение сырья (руды в черной и цветной металлургии, угля в коксохимическом производстве);

• предварительная очистка и стандартизация сырья (хлопок, шерсть в текстильной промышленности);

• консервирование (мясо, рыба, плоды, овощи в пищевой промышленности);

• сушка, выдержка (древесина в деревообрабатывающей промышленности).

Обогащение - это вид первичной обработки сырья, заключающийся в выделении продуктов, пригодных для дальнейшей технически возможной и экономически целесообразной переработки или использования. Обогащение позволяет:

- повысить содержание полезного компонента в природном ископаемом;

- удалить из него вредные примеси;

- отделить минералы друг от друга.

В результате обогащения сырья получаются два основных продукта: концентрат и отходы (хвосты). В настоящее время более 95 % добываемых цветных и редких металлов, большая часть железных руд, почти все фосфориты, асбестовые и гранитные руды, более 40 % угля идут на обогащение.

Экономическая целесообразность обогащения заключается в следующем:

• расширяется сырьевая база промышленности;

• удешевляется последующая переработка сырья в готовый продукт;

• обеспечивается повышение качества готовой продукции;

• сокращаются транспортные расходы на перевозку сырья от места добычи к месту его переработки;

• уменьшается потребность в транспортных средствах и повышается эффективность их использования.

Динамика эффективности материалопотребления и уровень материалоемкости продукции формируется под воздействием многочисленных факторов, движущих сил, причин того или иного процесса, которые и определяют его характер.

В основу их классификации положена группировка на внешние и внутренние (внутрипроизводственные) факторы, а также деление на факторы технического, технологического, организационного и экономического характера.

Внешние факторы включают.

1. Государственное регулирование ресурсосбережения - государственное программирование; налоговая система; система ценообразования; амортизационная политика; финансово-кредитная политика; стандартизация. Значительную роль в реализации государственной ресурсосберегающей политики играют программы технического развития отраслей и производств, создания и внедрения мало- и безотходных технологий и т. п. Для их осуществления и стимулирования предприятий к рациональному использованию материальных ресурсов государство использует определенные финансовые рычаги. Важное место также принадлежит закреплению в стандартах предельных значений материалоемкости продукции. Подробнее данный фактор будет рассмотрен в третьей главе.

2.Конъюнктура рынка - предложение и цены на материальные ресурсы (играют важную роль в формировании производственной программы предприятия); спрос и цены на продукцию предприятия (предопределяют ассортимент выпускаемой продукции); уровень транспортно-заготовительных расходов (влияет на выбор поставщиков); конкуренция (оказывает влияние при принятии решений в области ассортимента, качества, ценовой политики и т.д.).

3.Научно-техническое развитие - выражается в появлении новых материалов (проката с заданными свойствами, новых конструкционных материалов и т.д.); новых технологий (безотходных, замкнутого производственного цикла и т.д.); новой техники (с повышенными коэффициентами использования материалов); новых источников энергии; новых знаний.

4.Общеэкономические факторы - влияют на стратегию деятельности предприятия в целом и, как следствие, на процесс использования материальных ресурсов. Это экономическая ситуация в стране; государственное регулирование экономики целом; состояние инфраструктуры народного хозяйства и т. д.

5.Прочие факторы - экологические (загрязнение окружающей среды, исчерпание запасов полезных ископаемых); природно-климатические (влияние температурного режима, влажности на расход материальных ресурсов при строительстве зданий и сооружений, расход топливно-энергетических ресурсов; необходимость защиты от неблагоприятных воздействий окружающей среды); политические и т.д.

Внутренние факторы являются не чем иным, как реакцией на воздействие внешних факторов. Однако именно внутренние факторы определяют непосредственный уровень использования материальных ресурсов на предприятии.

Технические факторы проявляются на стадии проектирования и оказывают воздействие на уменьшение расхода отдельных видов материальных ресурсов на единицу продукции и повышение качества и технических характеристик изделий. В данную группу мы включаем факторы, связанные с совершенствованием конструкций уже имеющейся в ассортименте предприятия продукции:

• снижение абсолютной и (или) удельной массы изделия - выбор прогрессивного типа машин; совершенствование кинематических схем машин; повышение единичной мощности, производительности и т.п. машин и оборудования; выбор наиболее рационального материала деталей; установление оптимальных запасов прочности; выбор наиболее рационального типа заготовок; определение оптимальной геометрии деталей, замена сложных конфигураций более простыми; применение унифицированных деталей и узлов; повышение качества, надежности и долговечности машин;

• повышение качества потребляемых материалов - применение высокопрочных марок материалов, низколегированных сталей, экономичных профилей проката, сварных конструкций из проката, сортового холоднотянутого металла, проката из вакуумированной стали и т.п.;

• замена дорогостоящих и дефицитных материалов — замена проката черных металлов алюминиевыми, магниевыми и другими легкими сплавами; замена цветных и черных металлов и сплавов пластмассами; замена цветных металлов и сплавов металлокерамикой; применение древопластов, стеклопластиков и других заменителей; использование вторичных ресурсов.

Технологические факторы действуют на стадии изготовления продукции, обусловливая снижение отходов и потерь материалов. К ним относятся:

• внедрение нового оборудования с улучшенными техническими характеристиками, модернизация и реконструкция существующего, направленные на повышение коэффициентов использования материалов, сокращение отходов и потерь и т.п.;

• внедрение прогрессивных материалосберегающих технологий - применение методов точного литья (вместо изготовления из проката), горячей штамповки (вместо свободной ковки), холодной и горячей высадки (вместо снятия стружки), изготовление заготовок и деталей методом порошковой металлургии и т.п.;

• внедрение методов упрочняющей технологии - поверхностная закалка; прогрессивные методы нанесения покрытий (лакокрасочных, металлических, пластмассовых и др.);

• совершенствование методов изготовления и обработки деталей - рациональный раскрой материалов (применение фотооптической разметки, использование кратных и мерных материалов и заготовок); приближение заготовок к форме и размерам готовых деталей; уменьшение припускав на обработку;

• повышение уровня механизации и автоматизации производства.

Многие организационные и экономические факторы воздействуют на уровень потребления материальных ресурсов не прямо, а посредством конструктивных, технологических и инновационных факторов, то есть могут проявляться как в процессе конструирования, так и в процессе производства продукции.

Организационные факторы направлены на совершенствование структуры и организации производства с целью повышения эффективности материалопотребления. Они включают:

• совершенствование организации производства – повышение уровня специализации, кооперации и комбинирования; комплексное использование сырья; организация сбора, сортировки и использования отходов;

• совершенствование системы нормирования расхода материальных ресурсов;

• совершенствование учета фактического использования материальных ресурсов;

• совершенствование системы обеспечения материальными ресурсами - совершенствование методов расчета потребности в материальных ресурсах, норм запаса и т.д.; контроль качества материалов, комплектности поставок и т.п.; устранение потерь при транспортировке; рациональная организация складского хозяйства и устранение потерь материальных ресурсов при хранении; обеспечение бесперебойности производственного процесса;

• совершенствование контроля качества заготовок и продукции с целью предотвращения брака;

• структурные сдвиги в выпуске продукции;

• состав, движение и квалификация персонала.

Экономические факторы обусловливают создание условий, способствующих рационализации процесса использования материальных ресурсов на предприятии. Фактически это условия успешной реализации конструктивных, технологических, инновационных и организационных факторов. К экономическим факторам относятся:

• система экономического (морального и материального) стимулирования работников - стимулирование проектировщиков и конструкторов за разработку прогрессивных моделей машин, снижение их веса, повышение качества и эксплуатационных характеристик, использование заменителей дефицитных материалов и т.п.; стимулирование основных и вспомогательных рабочих, обслуживающего и административного персонала за экономию материалов и топливно-энергетических ресурсов; стимулирование работников к увеличению использования отходов и вторичных ресурсов;

• система экономической ответственности за нерациональное использование материальных ресурсов - повышение материальной ответственности исполнителей за перерасход сырья, материалов, топлива, энергии, воды, за нарушение технологического процесса, допущение брака в работе и т.п.;

• экономическое состояние предприятия - в условиях, когда предприятия самостоятельно распоряжаются получаемой прибылью, важным фактором повышения эффективности материалопотребления является результативность деятельности предприятия. Успешная производственно-хозяйственная деятельность позволяет предприятию уделять достаточно внимания и средств рациональному и экономному использованию материальных ресурсов (проведение НИОКР, закупка новой техники, совершенствование технологий, материальное стимулирование и т. п.).

Действия, направленные на повышение эффективности мате-риалопотребления, должны предприниматься, прежде всего, в первичном производственном звене - на предприятии. Более экономное и рациональное использование материалов на конкретных предприятиях приведет в итоге к необходимому результату и на уровне народного хозяйства.

Важным условием повышения эффективности использования сырья и материалов, топлива и энергии является наличие действенного хозяйственного механизма ресурсосбережения. Опыт экономически развитых стран свидетельствует, что наибольших результатов в области рационального и экономного материалопотребления достигли те из них, где ресурсосберегающая политика является одним из приоритетов деятельности государства.

Разумеется, переход к ресурсосберегающему воспроизводству требует комплексной рационализации использования ресурсов (трудовых, материальных, финансовых, интеллектуальных, информационных), структурной перестройки производства с учетом реальных потребностей внутреннего и внешнего рынков, внедрения достижений научно-технического прогресса, новейших методов управления, анализа и прогнозирования, сочетания государственно-административных и рыночных методов хозяйствования, государственной и муниципальной поддержки и регулирования ресурсосбережения при использовании законодательно установленных стимулов и санкций.

МАТЕРИАЛЬНЫЕ РЕСУРСЫ ОРГАНИЗАЦИИ: ПОНЯТИЕ И ПОКАЗАТЕЛИ ИХ ИСПОЛЬЗОВАНИЯ

1. Материальные ресурсы организации: понятие, состав, структура.

2. Планирование и нормирование расхода материальных ресурсов.

3. Оценка эффективности использования материальных ресурсов.

4. Факторы и направления повышения эффективности использования материальных ресурсов в организации.

1. Материальные ресурсы

организации:

понятие, состав, структура

Материальные ресурсы представляют собой часть оборотных фондов организации, т.е. тех средств производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потребительские свойства.

Под материальными ресурсами понимаются потребляемые в процессе производства предметы труда в виде сырья, материалов, покупных изделий, полуфабрикатов, топлива, энергии.

В отраслях пищевой и легкой промышленности, например, затраты на сырье и материалы превышают 80% в себестоимости продукции. В масштабах современной промышленности снижение материальных затрат на 1% обеспечивает многомиллиардную экономию, а значит, соответствующее увеличение прибыли и доходов.

К сырью, как правило, относят продукцию добывающей промышленности (нефть, руда, песок) и сельского хозяйства (продукты растениеводства, животноводства).

Материалы как продукты труда, прошедшие предварительную обработку, являются продукцией обрабатывающей или перерабатывающей промышленности (черные и цветные металлы, строительные материалы, мука).

По отрасли происхождения сырье делится на промышленное и сельскохозяйственное.

В свою очередь промышленное сырье делится:

– на минеральное;

– искусственное (пластмасса, ткани и др.);

– вторичное (отходы и отбросы основного производства, металлолом и др.).

Сельскохозяйственное сырье представлено сырьем растительного и животного происхождения.

По степени участия в изготовлении продукции сырье и материалы подразделяются на основные и вспомогательные.

К основным материалами сырью относятся те виды сырья и материалов, из которых изготавливается продукция предприятия или которые являются ее составной частью. Наибольшую долю материальных ресурсов предприятия составляют основные материалы, которые в натуральной форме входят в состав готовой продукции, составляя его материальную основу.

К вспомогательным материалам относятся материалы, потребляемые в процессе обслуживания производства или добавляемые к основным материалам (смазочные материалы, упаковочные материалы, красители и т. д.).

В экономике различают следующие виды вспомогательных материалов:

1) присоединяющиеся к продукту, но не меняющие его потребительского назначения (лакокрасочные материалы, этикетки);

2) участвующие в производственном процессе как необходимый элемент, но не присоединяющиеся к готовому продукту (фильтры, катализаторы и т. д.);

3) обеспечивающие работу средств труда (смазочные материалы и др.);

4) топливо.

По стадии использования различают исходное и вторичное сырье и материалы.

Исходное сырье и первичные материалы представляют собой материальные ресурсы, изначально применяемые для создания продукта.

Вторичным сырьем по отношению к конкретному продукту является сырье, которое повторно вовлечено в процесс производства.

Исходные материалы могут быть подразделены на 2 группы:

1) полуфабрикаты (промежуточная продукция, изготовленная на предыдущих стадиях производственного процесса);

2) первичные материалы, поступающие со стороны.

По структуре типового плана счетов различают:

– сырье и материалы;

– покупные полуфабрикаты и комплектующие изделия;

– конструкции и детали;

– топливо;

– тара и тарные материалы;

– запасные части;

– прочие материалы;

– материалы, переданные в переработку на сторону;

– строительные материалы;

– инвентарь и хозяйственные принадлежности;

– специальная оснастка и специальная одежда на складе;

– специальная оснастка и специальная одежда в эксплуатации.

Все материальные ресурсы, используемые в промышленности в качестве предметов труда, условно подразделяются на сырьевые и топливно-энергетические. Преобладающую часть основных материалов при производстве продукта называют сырьем.

Топливно-энергетические ресурсы по своей экономической природе относятся к вспомогательным материалам, но ввиду их особой значимости для экономики они выделены в самостоятельную группу.

По характеру своего происхождения топливно-энергетические ресурсы принято подразделять на:

1) природные (природный газ, уголь, атомная энергия);

2) вторичные (отработанный газ, топливные отходы).

Электрическая и тепловая энергия расходуется:

– на основные технологические цели;

– приведение в движение инструмента и оборудования;

– хозяйственные нужды (освещение, вентиляция).

Структура материальных ресурсов – это соотношение отдельных видов сырья и материалов в совокупности материальных ресурсов, измеряется как удельный вес определенной группы сырья или материалов в общей сумме материальных ресурсов.

Необходимым условием эффективного производства продукции, снижения ее себестоимости, роста прибыли и рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

2.

Планирование и нормирование расхода

материальных ресурсов

Планирование и нормирование материальных ресурсов сводится главным образом к организации их экономии на предприятии. Экономия ресурсов – это количество сырья и материалов, высвобожденных за счет эффективного и рационального их использования, внедрения достижений научно-технического прогресса и передовых методов организации производства и труда.

Фактическую и плановую экономию можно рассчитать как на единицу продукции, так и на весь выпуск. Фактическая экономия представляет собой результат сопоставления фактических отчетных данных, а плановая– нормативных данных.

Продолжительное эффективное использование материальных ресурсов и энергетических ресурсов требует организации экономии сырья, материалов, энергетических ресурсов. В работе по организации и планированию использования материальных ресурсов важнейшее место занимает установление прогрессивных норм материалов и топлива.

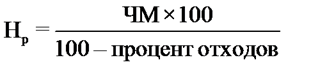

Нормативный расход материальных ресурсов на единицу продукции или вид работ носит название нормы расхода.

Норма расхода – это установленные планом величины, определяющие максимально допустимые затраты соответствующих материальных ресурсов на производство единицы конкретного вида продукции.

Уровень прогрессивных норм должен быть выше достигнутых средних показателей. Нормы должны ориентировать работников напланомерное внедрение новой техники, отражать передовой производственный опыт и изменяться по мере совершенствования техники, организации производства, роста квалификации кадров.

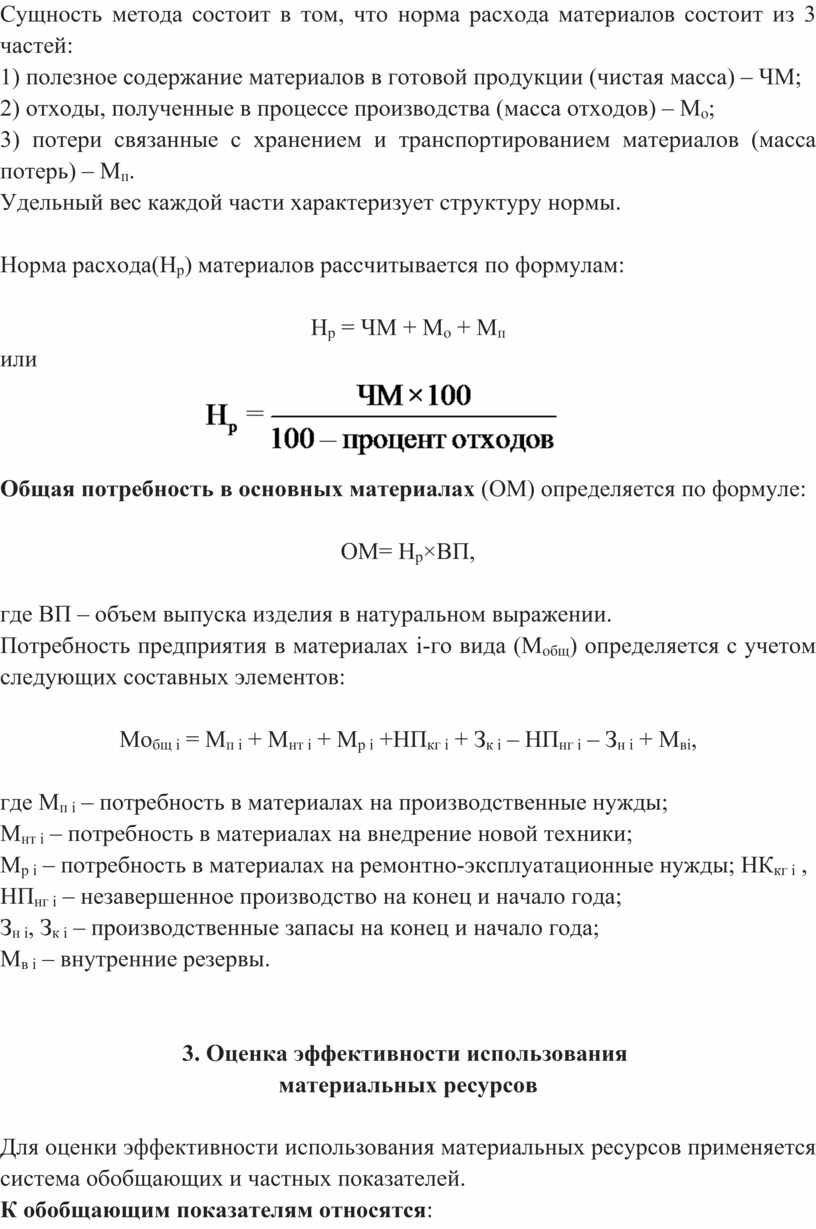

Наиболее прогрессивным методом управления технико-экономическими нормами расхода материала и топлива является расчетно-аналитический метод.

Сущность метода состоит в том, что норма расхода материалов состоит из 3 частей:

1) полезное содержание материалов в готовой продукции (чистая масса) – ЧМ;

2) отходы, полученные в процессе производства (масса отходов) – Мо;

3) потери связанные с хранением и транспортированием материалов (масса потерь) – Мп.

Удельный вес каждой части характеризует структуру нормы.

Норма расхода(Нр) материалов рассчитывается по формулам:

Нр = ЧМ + Мо + Мп

или

Общая потребность в основных материалах (ОМ) определяется по формуле:

ОМ= Нр×ВП,

где ВП – объем выпуска изделия в натуральном выражении.

Потребность предприятия в материалах i-го вида (Мобщ) определяется с учетом следующих составных элементов:

Мобщ i = Мп i + Мнт i + Мр i +НПкг i + Зк i – НПнг i – Зн i + Мвi,

где Мп i – потребность в материалах на производственные нужды;

Мнт i – потребность в материалах на внедрение новой техники;

Мр i – потребность в материалах на ремонтно-эксплуатационные нужды; НКкг i ,

НПнг i – незавершенное производство на конец и начало года;

Зн i, Зк i – производственные запасы на конец и начало года;

Мв i – внутренние резервы.

3. Оценка эффективности использования

материальных ресурсов

Для оценки эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

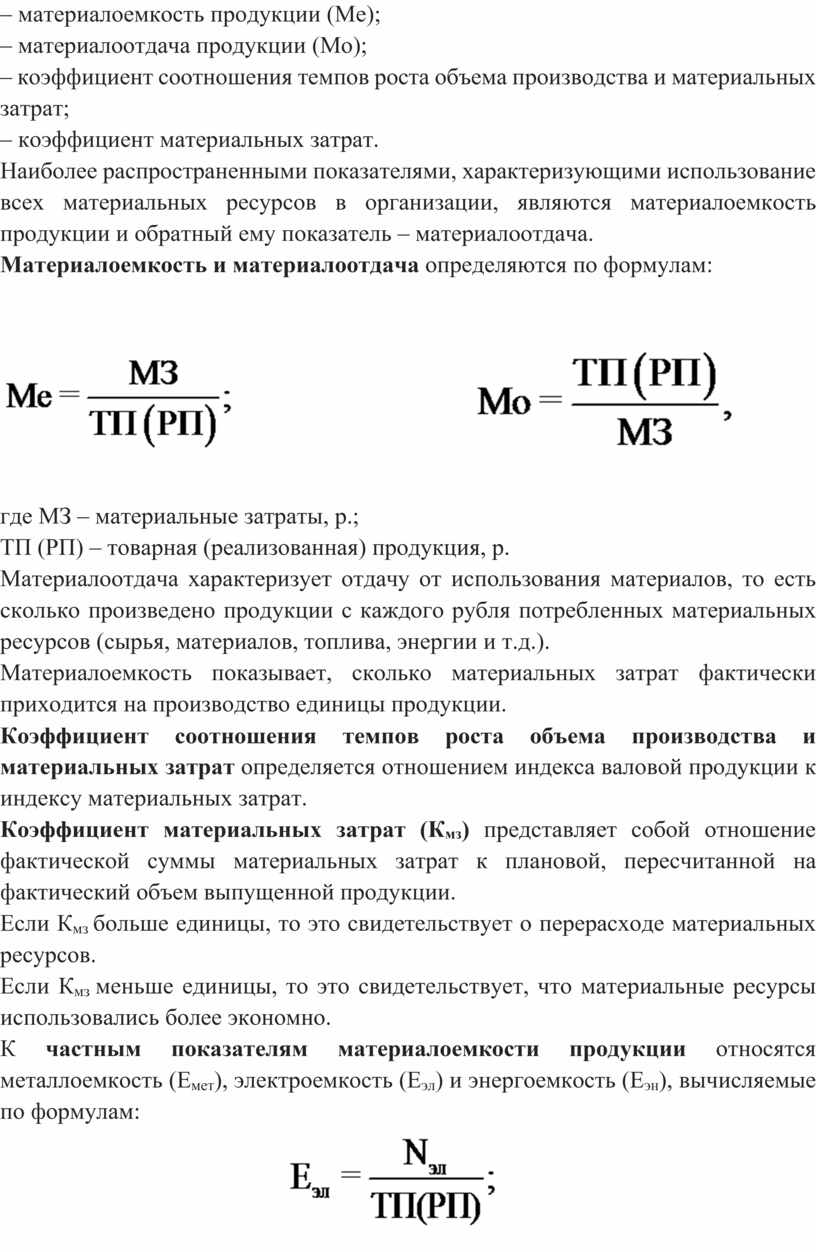

К обобщающим показателям относятся:

– материалоемкость продукции (Ме);

– материалоотдача продукции (Мо);

– коэффициент соотношения темпов роста объема производства и материальных затрат;

– коэффициент материальных затрат.

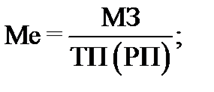

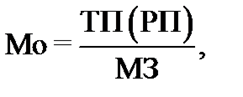

Наиболее распространенными показателями, характеризующими использование всех материальных ресурсов в организации, являются материалоемкость продукции и обратный ему показатель – материалоотдача.

Материалоемкость и материалоотдача определяются по формулам:

где МЗ – материальные затраты, р.;

ТП (РП) – товарная (реализованная) продукция, р.

Материалоотдача характеризует отдачу от использования материалов, то есть сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость показывает, сколько материальных затрат фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат.

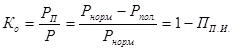

Коэффициент материальных затрат (Кмз) представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции.

Если Кмз больше единицы, то это свидетельствует о перерасходе материальных ресурсов.

Если Кмз меньше единицы, то это свидетельствует, что материальные ресурсы использовались более экономно.

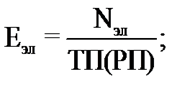

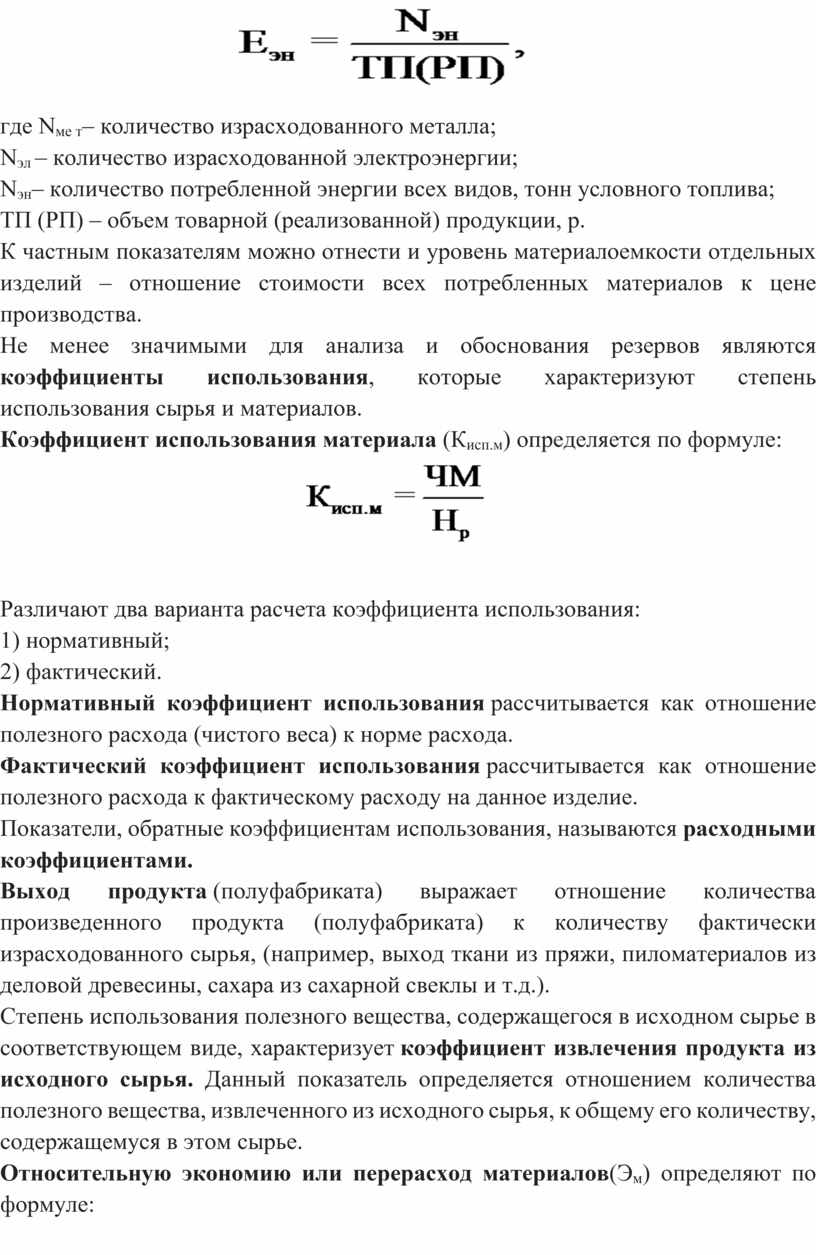

К частным показателям материалоемкости продукции относятся металлоемкость (Емет), электроемкость (Еэл) и энергоемкость (Еэн), вычисляемые по формулам:

где Nме т– количество израсходованного металла;

Nэл – количество израсходованной электроэнергии;

Nэн– количество потребленной энергии всех видов, тонн условного топлива;

ТП (РП) – объем товарной (реализованной) продукции, р.

К частным показателям можно отнести и уровень материалоемкости отдельных изделий – отношение стоимости всех потребленных материалов к цене производства.

Не менее значимыми для анализа и обоснования резервов являются коэффициенты использования, которые характеризуют степень использования сырья и материалов.

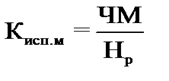

Коэффициент использования материала (Кисп.м) определяется по формуле:

Различают два варианта расчета коэффициента использования:

1) нормативный;

2) фактический.

Нормативный коэффициент использования рассчитывается как отношение полезного расхода (чистого веса) к норме расхода.

Фактический коэффициент использования рассчитывается как отношение полезного расхода к фактическому расходу на данное изделие.

Показатели, обратные коэффициентам использования, называются расходными коэффициентами.

Выход продукта (полуфабриката) выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырья, (например, выход ткани из пряжи, пиломатериалов из деловой древесины, сахара из сахарной свеклы и т.д.).

Степень использования полезного вещества, содержащегося в исходном сырье в соответствующем виде, характеризует коэффициент извлечения продукта из исходного сырья. Данный показатель определяется отношением количества полезного вещества, извлеченного из исходного сырья, к общему его количеству, содержащемуся в этом сырье.

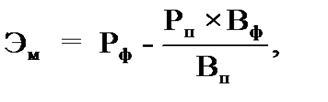

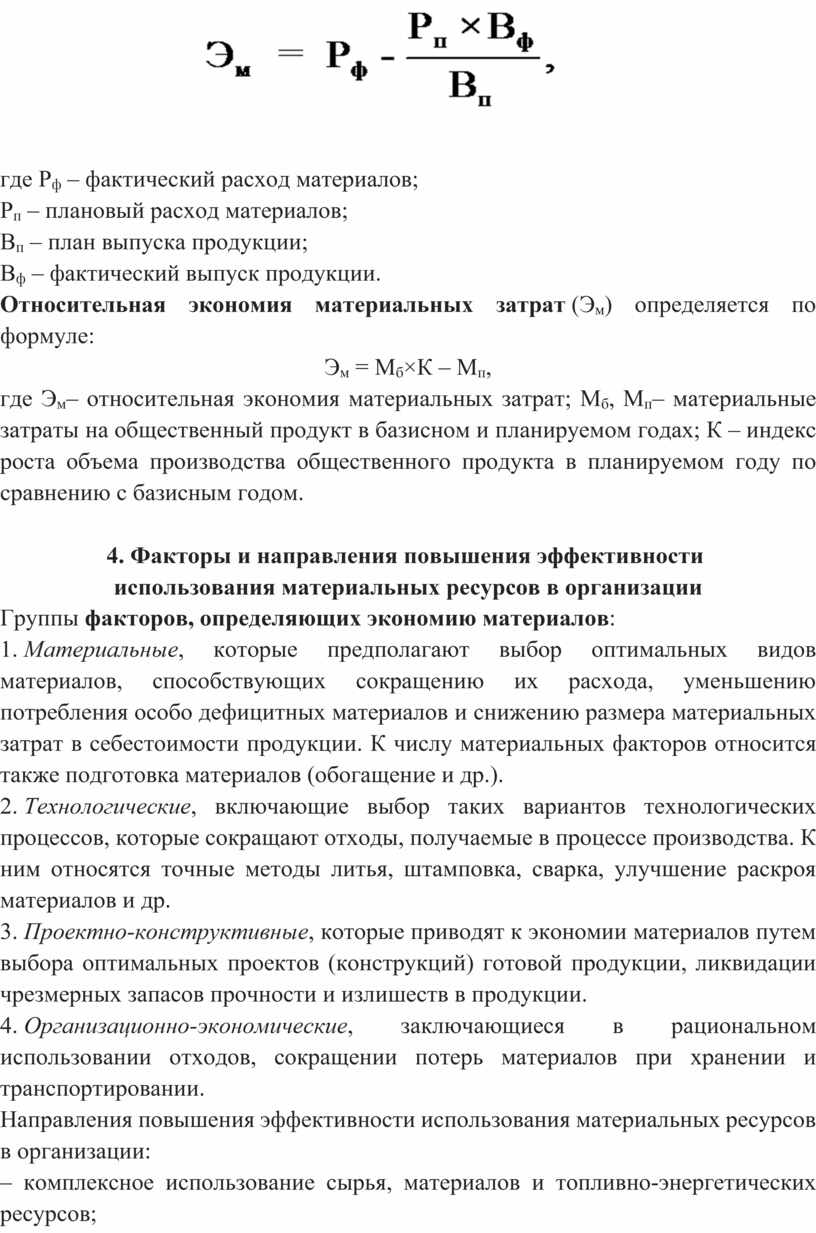

Относительную экономию или перерасход материалов(Эм) определяют по формуле:

где Рф – фактический расход материалов;

Рп – плановый расход материалов;

Вп – план выпуска продукции;

Вф – фактический выпуск продукции.

Относительная экономия материальных затрат (Эм) определяется по формуле:

Эм = Мб×К – Мп,

где Эм– относительная экономия материальных затрат; Мб, Мп– материальные затраты на общественный продукт в базисном и планируемом годах; К – индекс роста объема производства общественного продукта в планируемом году по сравнению с базисным годом.

4. Факторы и направления повышения эффективности

использования материальных ресурсов в организации

Группы факторов, определяющих экономию материалов:

1. Материальные, которые предполагают выбор оптимальных видов материалов, способствующих сокращению их расхода, уменьшению потребления особо дефицитных материалов и снижению размера материальных затрат в себестоимости продукции. К числу материальных факторов относится также подготовка материалов (обогащение и др.).

2. Технологические, включающие выбор таких вариантов технологических процессов, которые сокращают отходы, получаемые в процессе производства. К ним относятся точные методы литья, штамповка, сварка, улучшение раскроя материалов и др.

3. Проектно-конструктивные, которые приводят к экономии материалов путем выбора оптимальных проектов (конструкций) готовой продукции, ликвидации чрезмерных запасов прочности и излишеств в продукции.

4. Организационно-экономические, заключающиеся в рациональном использовании отходов, сокращении потерь материалов при хранении и транспортировании.

Направления повышения эффективности использования материальных ресурсов в организации:

– комплексное использование сырья, материалов и топливно-энергетических ресурсов;

– качественная подготовка сырья и материалов к производству, внедрение эффективных их заменителей;

– совершенствование нормативной базы;

– внедрение прогрессивных, прежде всего малоотходных и безотходных, технологий производства;

– строгое соблюдение технологических процессов и поддержание технического парка предприятия в рабочем состоянии;

– улучшение качества продукции;

– использование отходов производства в качестве вторичного сырья;

– управление оборотными средствами в организации с целью их минимизации и др.

Снижение материалоемкости продукции позволяет:

– сократить затраты на выпуск продукции;

– повысить конкурентоспособность;

– увеличить прибыль;

– накопить собственные финансовые средства, достаточные для расширенного воспроизводства, внедрения инноваций, и увеличить выпуск продукции из одного и того же количества материальных ресурсов;

– уменьшить нормативную величину оборотных средств, необходимых организации для нормального функционирования;

– улучшить финансовое состояние организации и снизить риск его банкротства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.