Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Государственное профессиональное образовательное учреждение «Донецкий электрометаллургический техникум»

ПРЕЗЕНТАЦИЯ

НА ТЕМУ: «ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ»

Выполнила: студентка 2 курса группы ЭП-17 1\д |

специальность:38.02.01 Экономика и бухгалтерский учет (по отраслям) |

Чернышова Юлия Александровна |

Руководитель: Шумская Лариса Анатольевна |

СОДЕРЖАНИЕ

Введение

Задачи работы

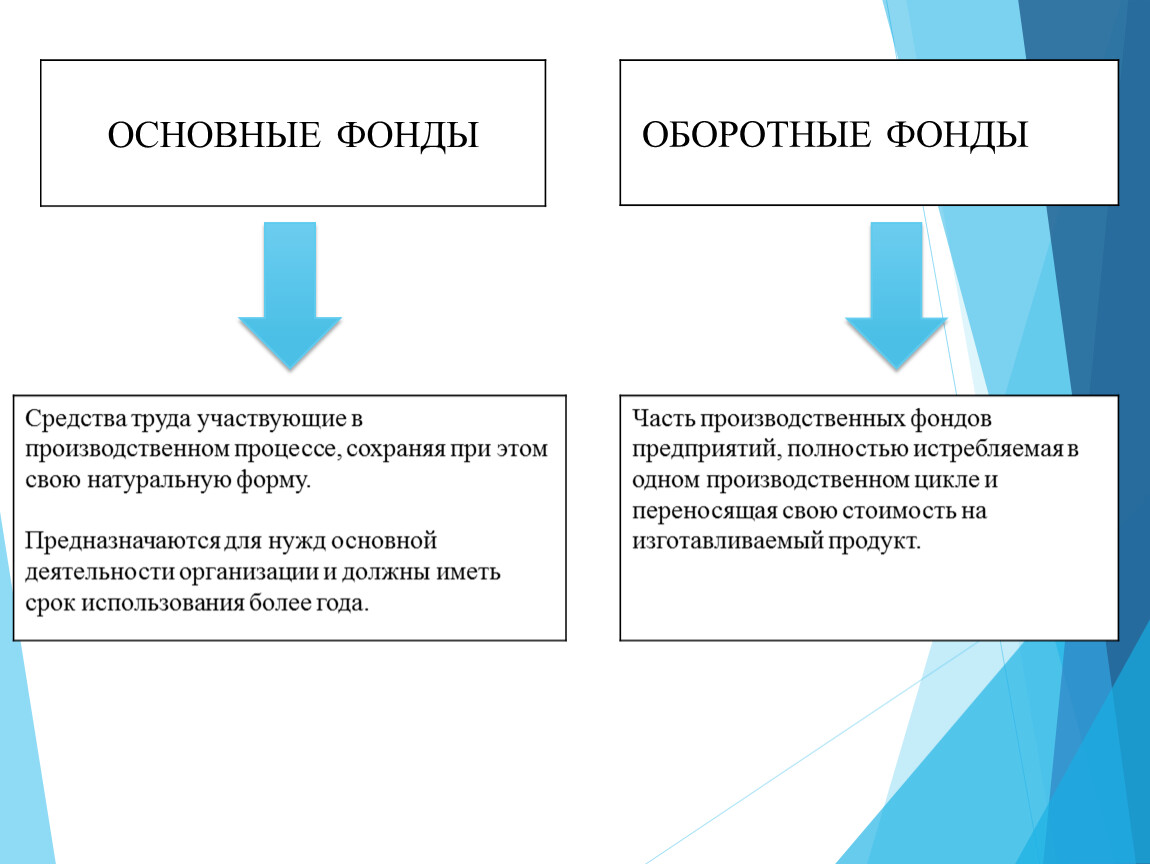

ОСНОВНЫЕ ФОНДЫ |

ОБОРОТНЫЕ ФОНДЫ |

Средства труда участвующие в производственном процессе, сохраняя при этом свою натуральную форму. |

Часть производственных фондов предприятий, полностью истребляемая в одном производственном цикле и переносящая свою стоимость на изготавливаемый продукт. |

производственные

ОСНОВНЫЕ ФОНДЫ

непроизводственные

Оценка основных фондов

Классификация оборотных фондов по признакам

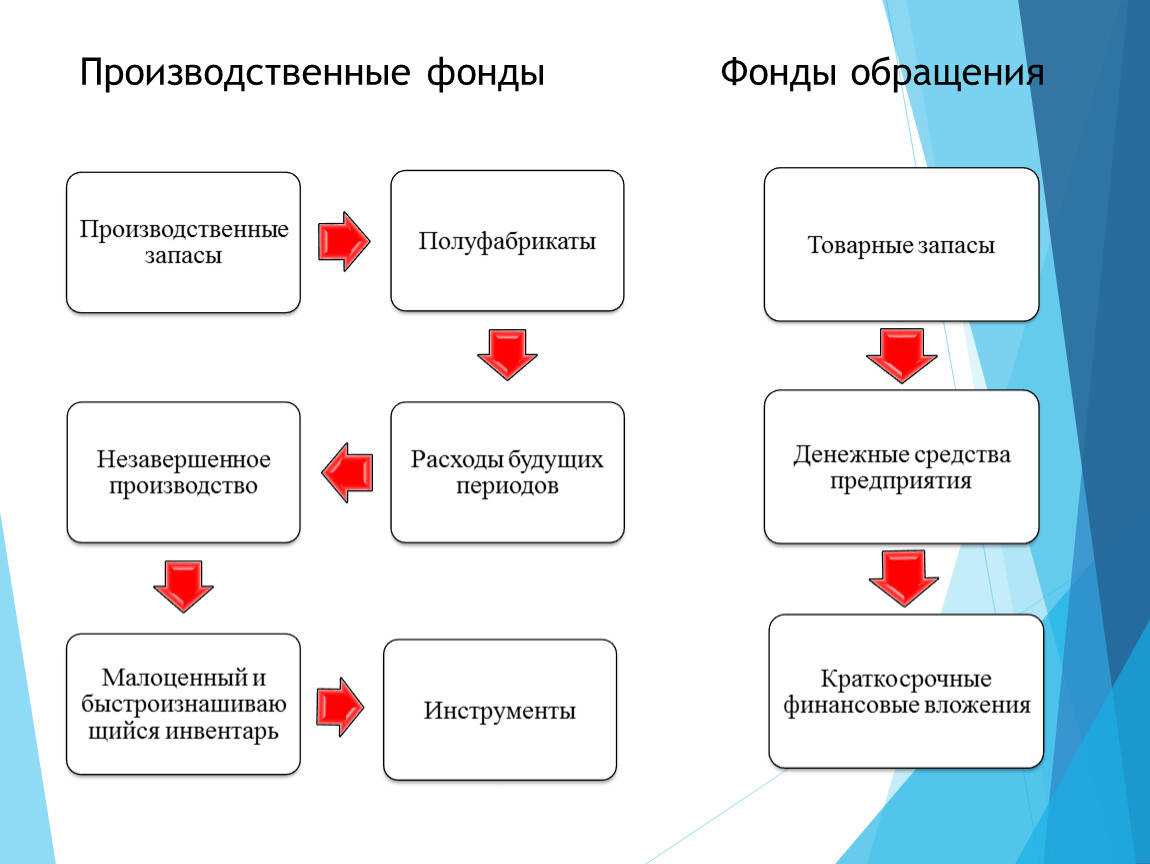

Производственные фонды Фонды обращения

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ЧП «Орел»

Основные направления деятельности ЧП «Орел»:

- проектирование ;

- комплектация оборудованием и материалами;

- строительно-монтажные работы;

- неразрушающий контроль качества сварных соединений ;

- технический надзор за качеством строительно-монтажных работ;

- пуско и режимно-наладочные работы ;

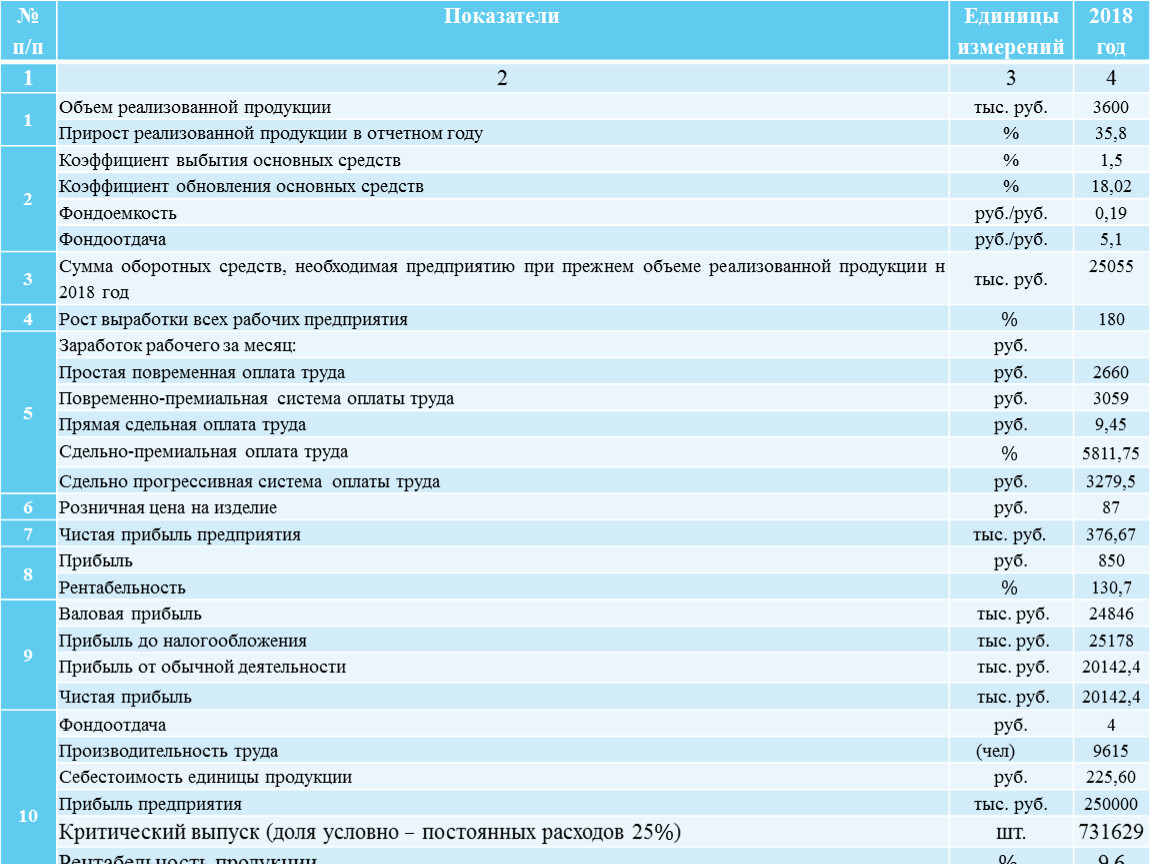

№ п/п | Показатели | Единицы измерений | 2018 год |

1 | 2 | 3 | 4 |

Объем реализованной продукции | тыс. руб. | 3600 | |

Прирост реализованной продукции в отчетном году | % | 35,8 | |

2 | Коэффициент выбытия основных средств | 1,5 | |

Коэффициент обновления основных средств | 18,02 | ||

Фондоемкость | руб./руб. | 0,19 | |

Фондоотдача | 5,1 | ||

3 | Сумма оборотных средств, необходимая предприятию при прежнем объеме реализованной продукции н 2018 год | тыс. руб. | 25055 |

4 | Рост выработки всех рабочих предприятия | % | 180 |

5 | Заработок рабочего за месяц: | руб. |

|

Простая повременная оплата труда | 2660 | ||

Повременно-премиальная система оплаты труда | 3059 | ||

Прямая сдельная оплата труда | 9,45 | ||

Сдельно-премиальная оплата труда | % | 5811,75 | |

Сдельно прогрессивная система оплаты труда | руб. | 3279,5 | |

6 | Розничная цена на изделие | руб. | 87 |

7 | Чистая прибыль предприятия | тыс. руб. | 376,67 |

8 | Прибыль | руб. | 850 |

Рентабельность | % | 130,7 | |

9 | Валовая прибыль | тыс. руб. | 24846 |

Прибыль до налогообложения | 25178 | ||

Прибыль от обычной деятельности | 20142,4 | ||

Чистая прибыль | |||

10 | Фондоотдача | руб. | 4 |

Производительность труда | (чел) | 9615 | |

Себестоимость единицы продукции | руб. | 225,60 | |

Прибыль предприятия | тыс. руб. | 250000 | |

Критический выпуск (доля условно – постоянных расходов 25%) | шт. | 731629 | |

Рентабельность продукции | % | 9,6 |

Пути улучшения эффективности использования основных фондов

Повышение сменности и непрерывности

работы сети предприятий

Техническое совершенствование оборудования и технологии торговых

и производственных процессов

Совершенствование структуры

основных фондов (повышение

доли активной части)

Увеличение доли капитальных

вложений, направляемых

на реконструкцию и техническое перевооружение предприятий

Повышение темпов обновления основных фондов наиболее совершенной материальной базе и технологии торговых производственных процессов;

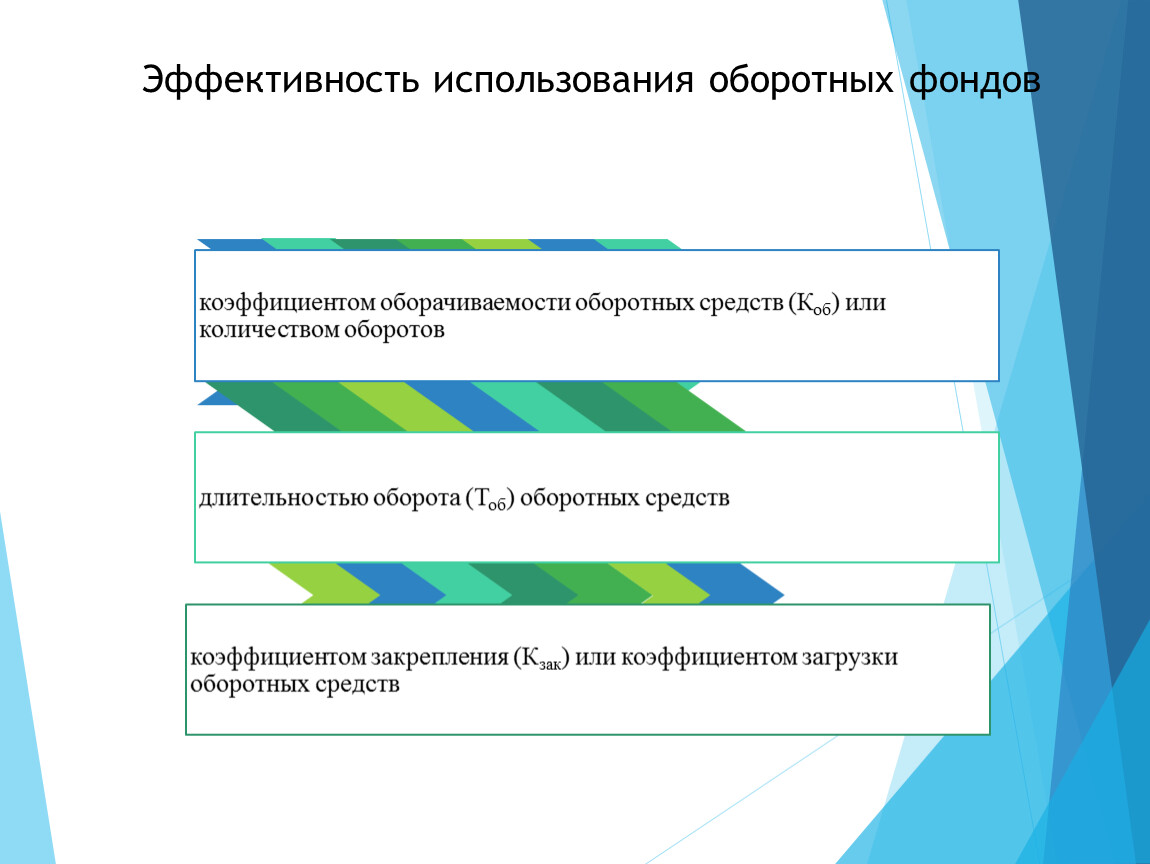

Эффективность использования оборотных фондов

ЗАКЛЮЧЕНИЕ

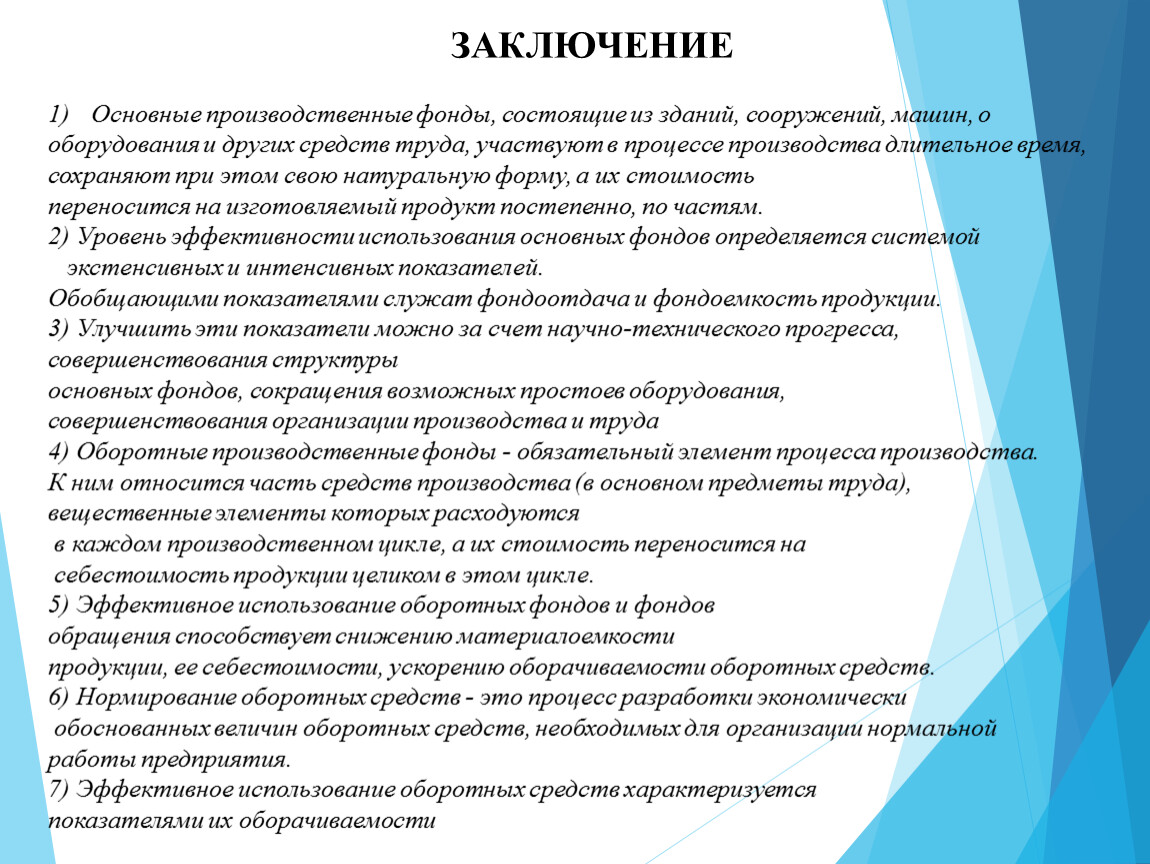

Основные производственные фонды, состоящие из зданий, сооружений, машин, о

оборудования и других средств труда, участвуют в процессе производства длительное время,

сохраняют при этом свою натуральную форму, а их стоимость

переносится на изготовляемый продукт постепенно, по частям.

2) Уровень эффективности использования основных фондов определяется системой

экстенсивных и интенсивных показателей.

Обобщающими показателями служат фондоотдача и фондоемкость продукции.

3) Улучшить эти показатели можно за счет научно-технического прогресса,

совершенствования структуры

основных фондов, сокращения возможных простоев оборудования,

совершенствования организации производства и труда

4) Оборотные производственные фонды - обязательный элемент процесса производства.

К ним относится часть средств производства (в основном предметы труда),

вещественные элементы которых расходуются

в каждом производственном цикле, а их стоимость переносится на

себестоимость продукции целиком в этом цикле.

5) Эффективное использование оборотных фондов и фондов

обращения способствует снижению материалоемкости

продукции, ее себестоимости, ускорению оборачиваемости оборотных средств.

6) Нормирование оборотных средств - это процесс разработки экономически

обоснованных величин оборотных средств, необходимых для организации нормальной

работы предприятия.

7) Эффективное использование оборотных средств характеризуется

показателями их оборачиваемости

БЛАГОДАРЮ ЗА ВНИМАНИЕ !

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.