Предмет Финансовая грамотность, класс - 10

Тип урока изучение нового материала с элементами интерактивного метода, технологии критического мышления и использованием ИКТ

Тема: «Как и для чего открыть вклад?»

Цель: - знакомство с понятием вклад, формирование представления о правилах открытия вклада, развитие первоначальных умений расчета процентов по вкладам;

- развитие интереса и формирования стимулов у обучающихся к приобретению знаний по финансовой грамотности;

- формирование нравственных качеств личности.

VII Всероссийский педагогический конкурс

"Компетентностный подход”

Кузнецова Наталья Владимировна,

учитель истории и обществознания,

муниципального бюджетного общеобразовательного учреждения

«Средняя общеобразовательная школа №3 имени Героя

Советского Союза П.М. Однобокова города Георгиевска»

Методическая разработка урока по

финансовой грамотности

«Как и для чего открыть клад?»Предмет

Класс

Тема:

Тип урока

Цель:

Планируемые

результаты:

предметные

метапредметные

личностные

Тип урока

2018 год

Финансовая грамотность

10

«Как и для чего открыть вклад?»

изучение нового материала с элементами

интерактивного метода, технологии критического

мышления и использованием ИКТ

развитие интереса и формирования стимулов у

обучающихся к приобретению знаний по финансовой

грамотности

знакомство с понятием вклад, формирование

представления о правилах открытия вклада, развитие

первоначальных умений расчета процентов по вкладам;

развитие интереса и формирования стимулов у

обучающихся к приобретению знаний по финансовой

грамотности;

формирование нравственных качеств личности.

изучение нового материала с элементами

интерактивного метода, технологии критического

мышления и использованием ИКТ

Оборудование

компьютер, проектор, экран, раздаточный материал

(документы, памятки), пять компьютеров.

Ход урока

Этапы урока

Организационный момент. Перед вами

на столах раздаточный материал, среди

него есть красные карточки.

Сопровождение и комментарий

к уроку

Приветствие обучающихсяМотивация. Определение темы и целей

урока

Ребята, скажите, где хранили деньги в

старину? (Предполагаемый ответ: банка,

чулок с деньгами, копилка, сундук)

Правильно! Вы, наверно, все видели фильм

«Иван Васильевич меняет профессию», я

предлагаю вам посмотреть фрагмент с

одним из главных героев…

Актуализация знаний

преимущества

Назовите, пожалуйста,

хранения денег в сберкассе. Обобщая

ответы, учитель подводит итог данного

этапа

можно, таким образом обеспечить их

безопасность;

нет соблазна потратить;

и, конечно же, пустить их в рост, чтобы

они приносили нам дополнительный доход.

Итак, намного выгоднее сделать вклад в

банк, чем хранить деньги в чулке, копилке,

сундуке. Как бы вы сформулировали тему

нашего урока?

Совместная постановка основных задач

урока.

определить виды вкладов,

условия хранения наших депозитов

и научиться рассчитывать проценты по

вкладу.

Ключевое слово в нашей теме урока – это

ВКЛАД. Давайте разберемся с понятием

вклад: назовите слова, которые у вас

ассоциируются с этим термином. Учитель

на доске записывает предложенные слова и

затем дает возможность учащимся

самостоятельно

сформулировать

определение понятию вклад)

деньги (денежные средства)

хранение

рост

прибыль

банк

клиент

кино

Использование различных

источников информации

(текстовый документ, электронное

решение, видео фрагменты)

позволит расширить

информационное пространство и

поддерживать мотивацию на

протяжении всего урока.

Используя метод критического

мышления «ассоциации» учащиеся

самостоятельно формулируют

понятие – вклад. Данный метод

поможет быть использован при

выполнении задания № 25 на ЕГЭ.Первичное восприятие и усвоение

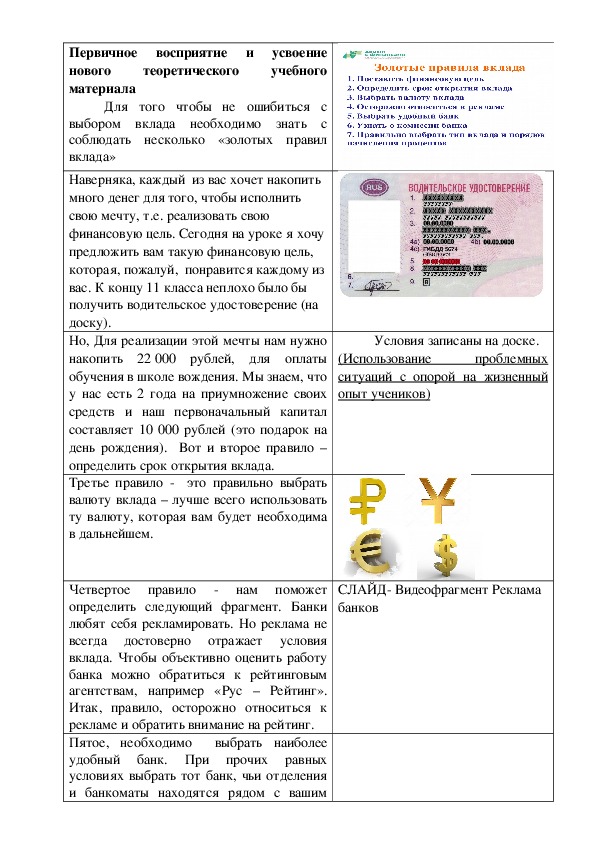

нового

учебного

материала

теоретического

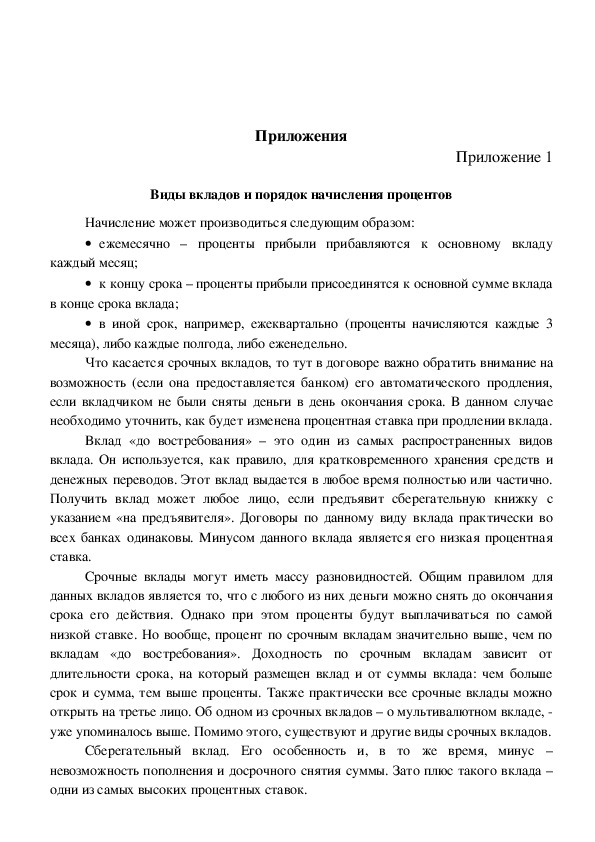

Для того чтобы не ошибиться с

выбором вклада необходимо знать с

соблюдать несколько «золотых правил

вклада»

Наверняка, каждый из вас хочет накопить

много денег для того, чтобы исполнить

свою мечту, т.е. реализовать свою

финансовую цель. Сегодня на уроке я хочу

предложить вам такую финансовую цель,

которая, пожалуй, понравится каждому из

вас. К концу 11 класса неплохо было бы

получить водительское удостоверение (на

доску).

Но, Для реализации этой мечты нам нужно

накопить 22 000 рублей, для оплаты

обучения в школе вождения. Мы знаем, что

у нас есть 2 года на приумножение своих

средств и наш первоначальный капитал

составляет 10 000 рублей (это подарок на

день рождения). Вот и второе правило –

определить срок открытия вклада.

Третье правило это правильно выбрать

валюту вклада – лучше всего использовать

ту валюту, которая вам будет необходима

в дальнейшем.

Четвертое правило нам поможет

определить следующий фрагмент. Банки

любят себя рекламировать. Но реклама не

всегда достоверно отражает условия

вклада. Чтобы объективно оценить работу

банка можно обратиться к рейтинговым

агентствам, например «Рус – Рейтинг».

Итак, правило, осторожно относиться к

рекламе и обратить внимание на рейтинг.

Пятое, необходимо

выбрать наиболее

удобный банк. При прочих равных

условиях выбрать тот банк, чьи отделения

и банкоматы находятся рядом с вашим

Условия записаны на доске.

(Использование

проблемных

ситуаций с опорой на жизненный

опыт учеников)

СЛАЙД Видеофрагмент Реклама

банковдомом, школой или работой, выбрать

комплекс сервисных услуг (удобность

перевода).

Шестое важно также узнать о комиссии

банка, т.е. плату за услуги, которую он

взимает со своих клиентов, например, при

снятии составляет до 3%, а при переводе

до 1%.

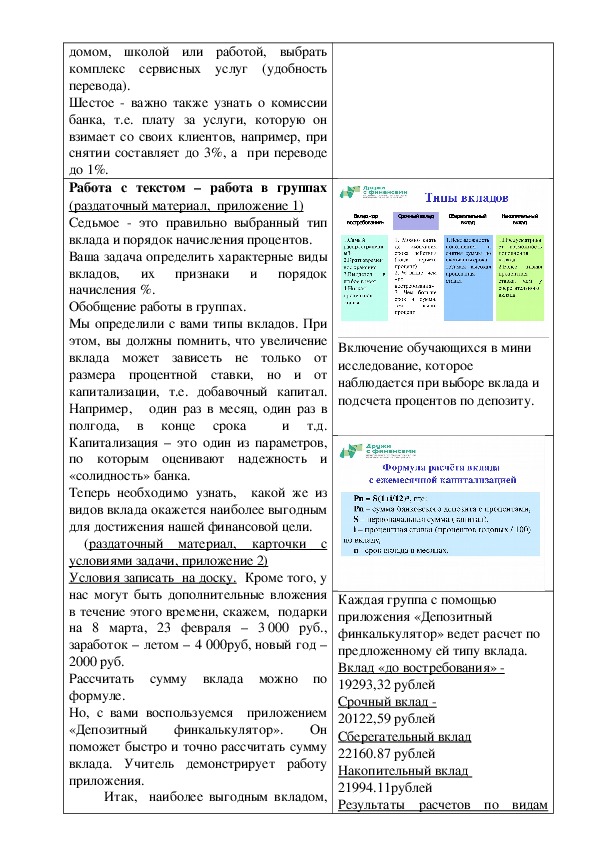

Работа с текстом – работа в группах

(раздаточный материал, приложение 1)

Седьмое это правильно выбранный тип

вклада и порядок начисления процентов.

Ваша задача определить характерные виды

вкладов,

их признаки и порядок

начисления %.

Обобщение работы в группах.

Мы определили с вами типы вкладов. При

этом, вы должны помнить, что увеличение

вклада может зависеть не только от

размера процентной ставки, но и от

капитализации, т.е. добавочный капитал.

Например, один раз в месяц, один раз в

полгода,

и т.д.

Капитализация – это один из параметров,

по которым оценивают надежность и

«солидность» банка.

Теперь необходимо узнать, какой же из

видов вклада окажется наиболее выгодным

для достижения нашей финансовой цели.

условиями задачи, приложение 2)

Условия записать на доску. Кроме того, у

нас могут быть дополнительные вложения

в течение этого времени, скажем, подарки

на 8 марта, 23 февраля – 3 000 руб.,

заработок – летом – 4 000руб, новый год –

2000 руб.

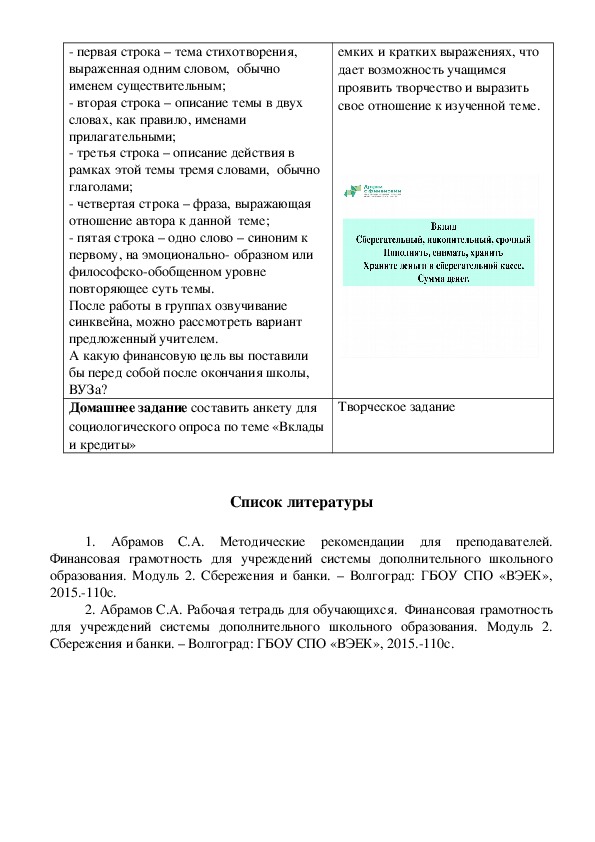

Рассчитать сумму вклада можно по

формуле.

Но, с вами воспользуемся приложением

«Депозитный финкалькулятор».

Он

поможет быстро и точно рассчитать сумму

вклада. Учитель демонстрирует работу

приложения.

(раздаточный материал, карточки с

в конце срока

Итак, наиболее выгодным вкладом,

Включение обучающихся в мини

исследование, которое

наблюдается при выборе вклада и

подсчета процентов по депозиту.

Каждая группа с помощью

приложения «Депозитный

финкалькулятор» ведет расчет по

предложенному ей типу вклада.

Вклад «до востребования»

19293,32 рублей

Срочный вклад

20122,59 рублей

Сберегательный вклад

22160.87 рублей

Накопительный вклад

21994.11рублей

Результаты расчетов по видамкоторый позволит нам реализовать нашу

финансовую цель является сберегательный

вклад.

Получается, если бы мы хранили деньги в

чулке, у нас было бы всего 19000 рублей.

При этом у нас была угроза инфляции,

соблазн потратить, а так мы еще получили

прибыль.

Мы определились с выбором вклады

теперь необходимо обратить внимание на

договор.

Договор вклада – это очень

серьезный финансовый документ, поэтому

его содержание не может быть очень

коротким и простым.

В буклете условия, которые должны

(При

быть отражены в договоре.

недостатке времени на уроке договор

можно дать рассмотреть самостоятельно,

приложение 3).

Обобщение усвоенного учебного

материала.

После каждого этапа объяснения нового

материала анализируются ответы

учащихся, что способствует закреплению

и систематизации полученных знаний.

Вопросы для закрепления:

Что такое вклад?

Вспомнить «золотые правила вклада».

Рефлексия.

Составление синквейна каждой группой.

Правила написания синквейна (приложение

4):

вклада зафиксировать на доске.

Изучение нового материала

осуществляется с использованием

элементов интерактива, методов

критического мышления и

применением ИКТ. Это дает

возможность учащимся

самостоятельно добывать знания

на протяжении всего урока.

Работая с документами, у

учащихся вырабатывали умения

оценивать ситуацию,

анализировать, делать выводы.

Использование компьютера

усиливает мотивацию к обучению,

так как взаимодействие

осуществляется по всем каналам

восприятия «тестзвуквидео

цвет». Все это помогает учащимся

составить объемное и яркое

представление по данной теме. На

протяжении всего урока четко

прослеживается принцип

сотрудничества по схеме, ученик –

ученик и ученикучитель.

Коммуникативные действия

направлены на согласование

усилий по достижению общей цели

(работа в группах).

Лаконичность формы синквейна

позволит учащимся резюмировать

информацию, изложить мысль в

нескольких значимых словах, первая строка – тема стихотворения,

выраженная одним словом, обычно

именем существительным;

вторая строка – описание темы в двух

словах, как правило, именами

прилагательными;

третья строка – описание действия в

рамках этой темы тремя словами, обычно

глаголами;

четвертая строка – фраза, выражающая

отношение автора к данной теме;

пятая строка – одно слово – синоним к

первому, на эмоционально образном или

философскообобщенном уровне

повторяющее суть темы.

После работы в группах озвучивание

синквейна, можно рассмотреть вариант

предложенный учителем.

А какую финансовую цель вы поставили

бы перед собой после окончания школы,

ВУЗа?

Домашнее задание составить анкету для

социологического опроса по теме «Вклады

и кредиты»

емких и кратких выражениях, что

дает возможность учащимся

проявить творчество и выразить

свое отношение к изученной теме.

Творческое задание

Список литературы

1. Абрамов С.А. Методические рекомендации для преподавателей.

Финансовая грамотность для учреждений системы дополнительного школьного

образования. Модуль 2. Сбережения и банки. – Волгоград: ГБОУ СПО «ВЭЕК»,

2015.110с.

2. Абрамов С.А. Рабочая тетрадь для обучающихся. Финансовая грамотность

для учреждений системы дополнительного школьного образования. Модуль 2.

Сбережения и банки. – Волгоград: ГБОУ СПО «ВЭЕК», 2015.110с.Приложения

Приложение 1

Виды вкладов и порядок начисления процентов

Начисление может производиться следующим образом:

ежемесячно – проценты прибыли прибавляются к основному вкладу

каждый месяц;

к концу срока – проценты прибыли присоединятся к основной сумме вклада

в конце срока вклада;

в иной срок, например, ежеквартально (проценты начисляются каждые 3

месяца), либо каждые полгода, либо еженедельно.

Что касается срочных вкладов, то тут в договоре важно обратить внимание на

возможность (если она предоставляется банком) его автоматического продления,

если вкладчиком не были сняты деньги в день окончания срока. В данном случае

необходимо уточнить, как будет изменена процентная ставка при продлении вклада.

Вклад «до востребования» – это один из самых распространенных видов

вклада. Он используется, как правило, для кратковременного хранения средств и

денежных переводов. Этот вклад выдается в любое время полностью или частично.

Получить вклад может любое лицо, если предъявит сберегательную книжку с

указанием «на предъявителя». Договоры по данному виду вклада практически во

всех банках одинаковы. Минусом данного вклада является его низкая процентная

ставка.

Срочные вклады могут иметь массу разновидностей. Общим правилом для

данных вкладов является то, что с любого из них деньги можно снять до окончания

срока его действия. Однако при этом проценты будут выплачиваться по самой

низкой ставке. Но вообще, процент по срочным вкладам значительно выше, чем по

вкладам «до востребования». Доходность по срочным вкладам зависит от

длительности срока, на который размещен вклад и от суммы вклада: чем больше

срок и сумма, тем выше проценты. Также практически все срочные вклады можно

открыть на третье лицо. Об одном из срочных вкладов – о мультивалютном вкладе,

уже упоминалось выше. Помимо этого, существуют и другие виды срочных вкладов.

Сберегательный вклад. Его особенность и, в то же время, минус –

невозможность пополнения и досрочного снятия суммы. Зато плюс такого вклада –

одни из самых высоких процентных ставок.Накопительный вклад. В отличие от предыдущего вида, он предусматривает

возможность пополнения (в некоторых случаях, и возможность снятия части денег

без снижения процентной ставки). Однако, минус вклада – более низкая процентная

ставка, чем у сберегательного вклада.

Приложение 2

Условия задач

Накопительный вклад

Вы открыли вклад с капитализацией на 10000 рублей под 9.7 % годовых.

Через каждые полгода (180 дней) вы сможете вносить дополнительную сумму 3000

рублей – подаренные на 8 марта (23 февраля), затем 4 000 рублей (заработанные

лето) и 2 000 рублей (подарок на Новый год). Начисление и капитализация

процентов происходит в последний день каждого месяца. Рассчитайте сумму

вклада.

Вклад «до востребования»

Вы открыли вклад с капитализацией на 10000 рублей под 1% годовых. Через

каждые полгода (180 дней) вы сможете вносить дополнительную сумму 3000 рублей

– подаренные на 8 марта (23 февраля), затем 4 000 рублей (заработанные лето) и

2 000 рублей (подарок на Новый год). Начисление и капитализация процентов

происходит в последний день каждого месяца. Рассчитайте сумму вклада.

Сберегательный вклад

Вы открыли вклад с капитализацией на 10000 рублей под 10 % годовых. Через

каждые полгода (180 дней) вы сможете вносить дополнительную сумму 3000 рублей

– подаренные на 8 марта (23 февраля), затем 4 000 рублей (заработанные лето) и

2 000 рублей (подарок на Новый год). Начисление и капитализация процентов

происходит в последний день каждого месяца. Рассчитайте сумму вклада.

Срочный вклад

Вы открыли вклад с капитализацией на 10000 рублей под 7 % годовых. Через

каждые полгода (180 дней) вы сможете вносить дополнительную сумму 3000 рублей

– подаренные на 8 марта (23 февраля), затем 4 000 рублей (заработанные лето) и

2 000 рублей (подарок на Новый год). Начисление и капитализация процентов

происходит в последний день каждого месяца. Рассчитайте сумму вклада.Приложение 3

Прежде чем заключить договор с банком, заострите своё

внимание на следующих моментах

1. Входит ли банк в систему страхования вкладов. Система страхования

вкладов является государственной программой, которая направлена на защиту

сбережений населения. При наступлении страхового случая в банке, вкладчик

гарантировано получит размещённые на депозитах банка деньги в сумме до 1,4 млн.

рублей в 100% объёме. Если вы намерены разместить на вкладе сумму более 1,4

млн. рублей, то лучше воспользоваться услугами нескольких банков.

2. После передачи вкладчиком денег банку он теряет право собственности

на них, и в то же время приобретает право требования к банку. Банк, в свою

очередь, приобретает право собственности вклада.

3. Согласно договору, банк обязуется вернуть вкладчику сумму депозита и

выплатить начисленные проценты на сумму вклада на условиях договора.

4. В договоре должны быть указаны: наименование и место расположения

банка; фамилия, имя и отчество вкладчика, данные его паспорта. Номер счёта по

вкладу; валюта вклада и сумма внесённых денежных средств на счёт для открытия

вклада и порядок их внесения в дальнейшем.

5. В договоре должен быть указан размер процентов, способы их

начисления. Это могут быть: перечисление на определённый счёт, капитализация

или выплата в конце срока. Периодичность начисления: может быть ежемесячной,

ежеквартальной или в конце срока. В договоре указывается точное количество дней

хранения денежных средств во вкладе. Если эта статья не оговаривается, то за

годовой период, по умолчанию, принимают 360 дней.

6. В договоре должны быть обязательно прописаны обязательства и права

сторон при досрочном расторжении вклада.

Следует проверить:

1. Дату открытия вклада и дату его завершения.

2. Размер процентной ставки. Обратить особое внимание на наличие

различных комиссий и штрафов. Помнить, что комиссии за открытие вклада

незаконны. Вы размещаете средства на счёте в банке для того, чтобы получать с них

прибыль. Комиссии за дополнительные услуги не должны вас смущать, но они не

являются обязательными. То есть только с вашего письменного соглашения вам

будут предоставляться платные СМСуслуга, услуга электронного оповещения ипрочее. При досрочном расторжении договора, в большинстве случаев, вкладчик

получает деньги по самой низкой ставке, составляющей не более 1,00%.

3.

Уточнить условия продления вклада. В случае автоматической

пролонгации вклада, банк самостоятельно продлит данный договор с вами на тех же

условиях. Если автоматическая пролонгация не предусмотрена, вам будет

необходимо обратиться в банк для перезаключения договора на тех же условиях по

истечении его срока, либо забрать свои деньги, либо заключить новый договор.

Правила написания синквейна:

Приложение 4

первая строка – тема стихотворения, выраженная одним словом,

обычно именем существительным;

вторая строка – описание темы в двух словах, как правило, именами

прилагательными;

третья строка – описание действия в рамках этой темы тремя словами,

обычно глаголами;

четвертая строка – фраза, выражающая отношение автора к данной

теме;

пятая строка – одно слово – синоним к первому, на эмоционально

образном или философскообобщенном уровне повторяющее суть темы.