Поделиться

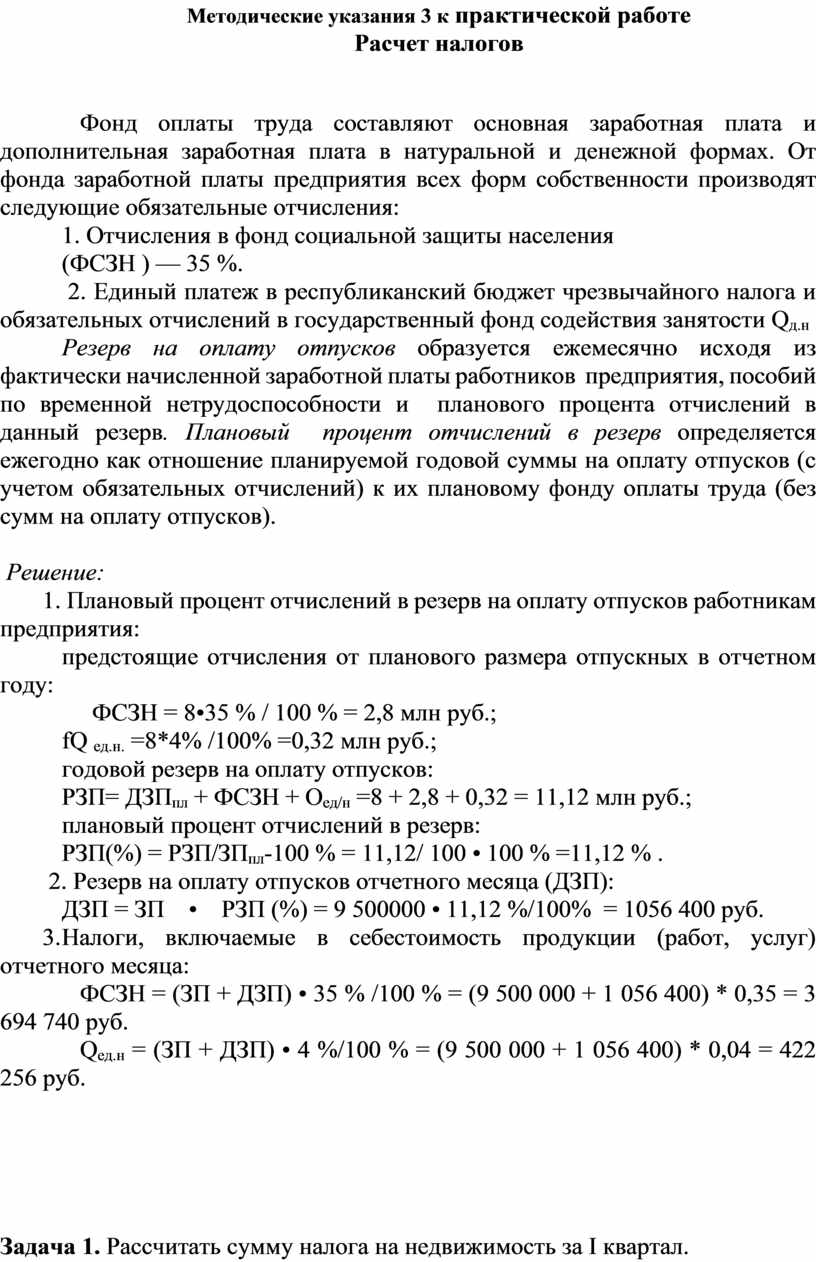

Методические указания 3 к практической работе

Расчет налогов

Фонд оплаты труда составляют основная заработная плата и дополнительная заработная плата в натуральной и денежной формах. От фонда заработной платы предприятия всех форм собственности производят следующие обязательные отчисления:

1. Отчисления в фонд социальной защиты населения

(ФСЗН ) — 35 %.

2. Единый платеж в республиканский бюджет чрезвычайного налога и обязательных отчислений в государственный фонд содействия занятости Qд.н

Резерв на оплату отпусков образуется ежемесячно исходя из фактически начисленной заработной платы работников предприятия, пособий по временной нетрудоспособности и планового процента отчислений в данный резерв. Плановый процент отчислений в резерв определяется ежегодно как отношение планируемой годовой суммы на оплату отпусков (с учетом обязательных отчислений) к их плановому фонду оплаты труда (без сумм на оплату отпусков).

Решение:

1. Плановый процент отчислений в резерв на оплату отпусков работникам предприятия:

предстоящие отчисления от планового размера отпускных в отчетном году:

ФСЗН = 8•35 % / 100 % = 2,8 млн руб.;

fQ ед.н. =8*4% /100% =0,32 млн руб.;

годовой резерв на оплату отпусков:

РЗП= ДЗПпл + ФСЗН + Оед/н =8 + 2,8 + 0,32 = 11,12 млн руб.;

плановый процент отчислений в резерв:

РЗП(%) = РЗП/ЗПпл-100 % = 11,12/ 100 • 100 % =11,12 % .

2. Резерв на оплату отпусков отчетного месяца (ДЗП):

ДЗП = ЗП • РЗП (%) = 9 500000 • 11,12 %/100% = 1056 400 руб.

3. Налоги, включаемые в себестоимость продукции (работ, услуг) отчетного месяца:

ФСЗН = (ЗП + ДЗП) • 35 % /100 % = (9 500 000 + 1 056 400) * 0,35 = 3 694 740 руб.

Qед.н = (ЗП + ДЗП) • 4 %/100 % = (9 500 000 + 1 056 400) * 0,04 = 422 256 руб.

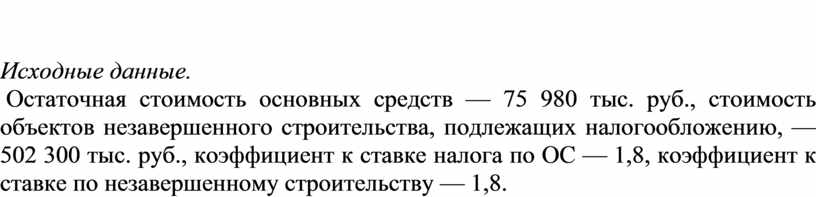

Задача 1. Рассчитать сумму налога на недвижимость за I квартал.

Исходные данные.

Остаточная стоимость основных средств — 75 980 тыс. руб., стоимость объектов незавершенного строительства, подлежащих налогообложению, — 502 300 тыс. руб., коэффициент к ставке налога по ОС — 1,8, коэффициент к ставке по незавершенному строительству — 1,8.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.