Поделиться

ФБПОУ ОО «Сибирский профессиональный колледж» СС

Методические указания

для обучающихся

к практическим занятиям

по дисциплине ОП.05 «Экономика организации»

по профессии: 09.01.03. «Мастер по обработке цифровой информации»

Для студентов очной формы обучения

с. Сосновское– 2020

|

Одобрена цикловой методической комиссией естественнонаучных дисциплин

протокол №___ от «___» _______ 202__ г. |

|

Методические рекомендации для студентов разработаны на основе Федерального государственного образовательного стандарта по профессии среднего профессионального образования 09.01.03. Мастер по обработке цифровой информации. |

|

Председатель ЦМК

____________ Н.А.Андрусенко

|

|

Заведующий учебной частью

__________________ Н.Б.Троян

|

Методист

______________Е.А. Фоменко

Организация-разработчик: ФБПОУ ОО «Сибирский профессиональный колледж» СС

Разработчик: Опаец Е.В.. преподаватель ФБПОУ ОО «Сибирский профессиональный колледж» СС

Рекомендована учебно-методическим советом ФБПОУ ОО «Сибирский профессиональный колледж» СС для применения в учебном процессе, протокол №____ от «___» _____________ 202_ г.

© Сибирский профессиональный колледж

ПРЕДИСЛОВИЕ

Методические указания по выполнению практических работ ОП.05 Экономика

организации разработаны в соответствии с рабочей программой. Содержание

методических указаний по выполнению практических работ по дисциплине ОП.05

«Экономика организации» соответствует требованиям Федерального государственного

стандарта среднего профессионального образования.

По учебному плану в соответствии с рабочей программой на изучение ОП.05 «Экономика организации» студентами предусмотрено аудиторных занятий 32 часа, из них практических занятий –12 часов. Пособие включает 6 практических работ по темам ОП.05 «Экономика организации» Каждая практическая работа содержит сведения о цели ее проведения и практическом использовании результатов исследования, о необходимых для проведения работы материалах, приборах, инструментах, приспособлениях; включает описание работы и нормативные данные об испытуемых материалах.

К выполнению практических работ студенты приступают после подробного изучения соответствующего теоретического материала. В процессе выполнения практической работы и после окончания ее студент должен показать преподавателю полученные им результаты и вытекающие из них выводы. После утверждения преподавателем указанных результатов и выводов каждый студент оформляет отчет по работе, который представляется на проверку и подпись преподавателю в тот же день либо на следующем занятии. Рекомендации предназначены для оказания помощи студентам при выполнении практических работ.

Выполняя практическую работу обучающиеся:

- углубляют и систематизируют теоретические знания;

- закрепляют теоретические знания путем использования данных финансового учѐта и отчѐтности в практической деятельности.

Практическая работа проводится в учебных кабинетах колледжа. Обучающиеся получают необходимые материалы и приступают к выполнению работы. По окончанию работы, преподаватель отмечает качество выполнения. В конце работы обучающиеся убирают рабочее место. Преподаватель подводит итог практической работы, отмечая положительные стороны и типичные ошибки.

Практические занятия направлены на приобретение профессиональных и общих компетенций в соответствии с ФГОС по профессии 09.01.03. Мастер по обработке цифровой информации.

|

Код |

Наименование результата обучения |

|

ПК 1.1 |

Подготавливать к работе и настраивать аппаратное обеспечение, периферийные устройства, операционную систему персонального компьютера и мультимедийное оборудование. |

|

ПК 1.2 |

Выполнять ввод цифровой и аналоговой информации в персональный компьютер с различных носителей. |

|

ПК 1.3 |

Конвертировать файлы с цифровой информацией в различные форматы |

|

ПК 1.4 |

Обрабатывать аудио- и визуальный контент средствами звуковых, графических и видео-редакторов. |

|

ПК 1.5 |

Создавать и воспроизводить видеоролики, презентации, слайд-шоу, медиафайлы и другую итоговую продукцию из исходных аудио-, визуальных и мультимедийных компонентов средствами персонального компьютера и мультимедийного оборудования. |

|

ПК 2.1 |

Формировать медиатеки для структурированного хранения и каталогизации цифровой информации. |

|

ПК 2.2 |

Управлять размещением цифровой информации на дисках персонального компьютера, а также дисковых хранилищах локальной и глобальной компьютерной сети. |

|

ПК 2.3 |

Тиражировать мультимедиа контент на различных съемных носителях информации. |

|

ПК 2.4 |

Публиковать мультимедиа контент в сети Интернет. |

В процессе освоения дисциплины у студентов формируются общие компетенции (ОК):

|

Код |

Наименование результата обучения |

|

ОК 1 |

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес |

|

ОК 2 |

Организовывать собственную деятельность, исходя из цели и способов ее достижения, определенных руководителем |

|

ОК 3 |

Анализировать рабочую ситуацию, осуществлять текущий и итоговый контроль, оценку и коррекцию собственной деятельности, нести ответственность за результаты своей работы. |

|

ОК 4 |

Осуществлять поиск информации, необходимой для эффективного выполнения профессиональных задач. |

|

ОК 5 |

Использовать информационно-коммуникационные технологии в профессиональной деятельности. |

|

ОК 6 |

Работать в команде, эффективно общаться с коллегами, руководством, клиентами. |

|

ОК 7 |

Исполнять воинскую обязанность , в том числе с применением полученных профессиональных знаний. |

В методических разработках к практическим занятиям указаны цели работы, оборудование и литература, необходимые для проведения практического занятия.

Практическое работа №1.

Тема: Виды экономической деятельности

|

Наименование объектов контроля и оценки |

Основные показатели оценки результата |

|

У1 Воспринимать изменения в условиях производства, рыночной экономики и предпринимательства |

У1.1 объясняет построение структуры организации. У1.2 различает формы организаций У1.3 анализирует рыночную экономику в условиях производства |

|

З1 Основы экономики, подходы к анализу экономической ситуации в стране и за рубежом, денежно- кредитную и налоговую политику |

З1,1 объясняет принципы построения экономической системы организации

|

Цель: Усвоение понятийного аппарата фундаментальных основ экономики; закрепление основных экономических терминов, принятых в международной и российской практике; развитие навыков моделей поиска, анализа, синтеза и использования информации; подготовка к самостоятельной профессиональной деятельности.

Порядок выполнения работы: выполнить предложенные задания по рекомендации преподавателя, проанализировать полученные результаты, сделать выводы, оформить отчет, представив его на проверку преподавателю.

Задание 1. Объясните, какую роль играет добровольный обмен, что люди выполняют все эти действия.

Задание 2. Статья утверждает: «Если покупатели откажутся покупать произведенные товары и услуги, производителю придется отказаться от производства невостребованной продукции или уйти с рынка. В конечном итоге, именно покупатели решают, что должны производить и продавать производители, желающие преуспеть на рынке». Согласны ли Вы с этим утверждением? Объясните свою позицию, приведите конкретные примеры.

Задание 3. На основе нижеприведенных характеристик определите тип экономической системы, укажите источник информации:

а) способ организации экономической жизни, при котором капитал и земля находятся в собственности отдельных лиц, а ограниченные ресурсы распределяются по законам рынков – это….

б) способ организации экономической жизни, при котором капитал и земля находятся в

общем владении племени, а ограниченные ресурсы распределяются в соответствии с длительно существующими традициями - это….

в) способ организации экономической жизни, при котором капитал и земля находятся в собственности государства, а распределение ограниченных ресурсов по указаниям центральных органов управления и в соответствии с планами – это….

г) способ организации экономической жизни, при котором распределение ограниченных ресурсов осуществляется как рынками, так и при значительном участии государства – это…

Задание 4. На поставленные вопросы представьте обоснованные ответы:

а) какой из основных принципов рыночной экономической системы вы считаете наиболее важным? Почему?

б) есть ли взаимосвязь между процветанием предприятий и процветанием домашних хозяйств?

в) что вы думаете о следующем высказывании: «Если бы не было частной собственности, не было бы рынков. Если бы не было рынков, не было бы цен. Если бы не было цен, то всё было бы бесплатно». Объясните своё мнение.

г) как обеспечить непрерывность воспроизводства? Что это дает экономике?

Задание 5. Дайте определения следующих понятий, указав источник информации:

Рабочая сила - _________________________________________________________________

Природные ресурсы - ___________________________________________________________

Капитал – _____________________________________________________________________

Задание 6. К изменению спроса могут привести изменение следующих факторов:

а) доходы;

б) цена на заменители;

в) количество покупателей;

г) цена на дополняющие товары;

д) вкусы и предпочтения;

е) ожидания.

Как события, перечисленные в первом столбце таблицы 1, могут повлиять на товары, перечисленные во втором столбце? Изобразите графически изменение спроса в третьем столбце. В четвертом столбце укажите переменный фактор, повлиявший на изменение спроса в каждом конкретном случае (поставьте соответствующую букву: а, б, в и т. д., обозначающие переменные факторы)

Табл. 1 –Кривая спроса под воздействием переменного фактора.

|

1. Событие |

2. Изменение спроса |

3. Кривая спроса |

4. Переменный фактор |

|

Рост цен на автобусные билеты по загородным маршрутам |

Билеты на электричку |

||

|

Растет популярность продуктов с низким содержанием жира |

Растительное масло |

||

|

Повысились цены на кофе |

Чай |

||

|

Жесткие морозы уничтожили урожай апельсинов |

Апельсиновый сок |

||

|

Цены на бензин значительно выросли |

Автомобили |

||

|

Падение доходов населения |

Мясные продукты |

||

|

Выросли цены на видеомагнитофоны |

Видеокассеты |

Задание 7. На основе характеристик определите тип рынка (производственный; рынок средств производства, потребительский, рабочей силы):

а) сфера купли-продажи рабочей силы;

б) часть рынка, обслуживающая отрасли материального производства и личные потребности общества;

в) сфера товарного обращения, которая отражает экономические отношения между товаропроизводителем и потребителем;

г) рынок товарного обращения, где осуществляется купля-продажа товаров народного потребления.

Вопросы для закрепления знаний.

1. Как возникла и развивалась экономическая наука, какие основные этапы экономическая теория прошла в своем развитии?

2. Что составляет предмет экономической теории?

3. Какие методы используются при изучении экономических явлений и процессов?

4. Какие три основных вопроса экономики стоят перед каждой экономической системой и как они решаются в разных экономических системах?

5. Что означают следующие термины и принципы: потребности, факторы производства, кривая производственных возможностей, экономический выбор, экономическая система?

6. Что такое рынок и кто является его субъектами (домохозяйства, фирмы, государство)?

7. В чем суть рыночных отношений?

Список литературы для подготовки к практической работе.

1. Гомола А.И. Экономика для профессий и специальностей социально-экономического профиля: Учебник / А.И. Гомола. – М.: Академия, 2017.

2. Гукасьян, Г.М. Экономическая теория: ключевые вопросы: Учебное пособие / Г.М. Гукасьян. - М.: НИЦ ИНФРА-М, 2018. - 224 c.

3. Грязнова А.Г. Экономика: Учебник. 10-11 класс / А.Г. Грязнова. – Изд-во: Интеллект-Центр, 2016.

4. Е.Ф. Борисов Экономика: учебник и практикум, 6-е изд., переработанное и дополненное. - М.: Юрайт, 2016. -399с.

5. Иванов С. Учебное пособие для 10-11 классов общеобразовательных. Профильный уровень образования. Практикум по экономике. образования / Под ред. С.И. Иванова. – М.: ВИТА-Пресс, 2018 – 272 с.

6. Куликов Л.М. Основы экономической теории (СПО). Учебное пособие.- М.: Кнорус, 2015 4.

7. М.С. Мокий, О.В., Азоева, В.С. Ивановский Экономика организации: учебники практикум для СПО под ред. Проф. М.С. Мокия - 2-е изд. перераб. и доп.- М.-Юрайт, 2015.

Критерии оценки:

• Оценка 5 “отлично” ставится при условии полного выполнения практического задания без погрешностей, ответа на теоретические вопросы преподавателя на защите работы с демонстрацией своей профессиональной эрудиции;

• Оценка 4 “хорошо” ставится при условии выполнения большинства, требований, предъявляемых для получения оценки 5 “отлично”, но при наличии 1-2 погрешностей при выполнении практического задания, недостаточно аргументированном ответе на вопросы преподавателя.

• Оценка 3 “удовлетворительно” ставится при обнаружении 3-4 ошибок в выполнении практического задания, неполного и неуверенного ответа на вопросы преподавателя.

• Оценка 2 “неудовлетворительно” ставится при наличии более 4-х грубых ошибок в таблице практического задания, ошибках или отсутствии ответов на вопросы преподавателя при защите работы

Практическое работа №2.

по теме «Классификация предприятий в соответствии с заданными параметрами».

|

Наименование объектов контроля и оценки |

Основные показатели оценки результата |

|

У1 Воспринимать изменения в условиях производства, рыночной экономики и предпринимательства |

У1.1 объясняет построение структуры организации. У1.2 различает формы организаций У1.3 анализирует рыночную экономику в условиях производства |

|

З2 Механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях |

З2.1 перечисляет основные методы образования цен на продукцию (услуги);

|

Цель: Изучить нормативно-правовые формы организации предприятий; способы формирования уставного капитала. Усвоить признаки классификации предприятий. Сформировать умения по созданию моделей поиска, анализа, синтеза и использования информации для подготовки к самостоятельной профессиональной деятельности.

Порядок выполнения работы: выполнить предложенные задания по рекомендации преподавателя, проанализировать полученные результаты, сделать выводы, оформить отчет, представив его на проверку преподавателю.

Задание 1. На основе нормативно-правовой базы, учебной, научной литературы подберите определения (не менее трех) понятий: предприятие; предпринимательство; рыночное производство. Ответ оформите в табл.2

Табл.2 – Раскрытие понятий на основе информационных источников.

|

Понятия |

Определения |

Источник информации |

|

1. Предприятие |

1. |

|

|

2. |

||

|

3. |

||

|

2. Предпринимательство |

1. |

|

|

2. |

||

|

3. |

||

|

3. Рыночное производство |

1. |

|

|

2. |

||

|

3. |

Задание 2. На основе классификационных признаков предприятий (табл. 3) выберите соответствующие им группы:

а) государственные, частные, муниципальные, смешанные;

б) с единичным, серийным, массовым производством;

в) малые, средние, крупные;

г) хозяйственные товарищества, хозяйственные общества, производственные кооперативы, унитарные предприятия;

д) промышленные, сельскохозяйственные, торговые, строительные и т.д.;

е) предприятия добывающей и обрабатывающей отрасли;

ё) сезонные и круглогодичного функционирования производства;

ж) одностадийные (литейные, текстильные, прядильные, швейные и т.д.), изготавливающие части продукции (подшипниковые, моторные, метизные, поршневые и т.д.), выпускающие готовую продукцию (автомобильные, станкостроительные, трубные, судостроительные), комплексные (металлургический комбинат, машиностроительный завод и т.д.);

з) производящие средства производства и изготавливающие предметы потребления;

и) с поточными, порционными, единичным типом производства;

к) комплексно-автоматизированные, частично-автоматизированные, комплексно-механизированные, частично-механизированные, машинно-ручные, ручные;

л) специализированные, универсальные, смешанные.

Ответ оформите в таблице 3.

Табл. 3- Признаки классификации предприятий и их группы.

|

Признаки классификации предприятий |

Классификационные группы |

|

1. По формам собственности |

|

|

2. По организационно-правовым формам |

|

|

3. По масштабам производства |

|

|

4. По отраслевой принадлежности |

|

|

5. По характеру потребляемого сырья |

|

|

6. По назначению готовой продукции |

|

|

7. По времени работы в течении года |

|

|

8. По типам производства |

|

|

9. По методам организации производственного процесса |

|

|

10. По степени специализации |

|

|

11. По степени механизации и автоматизации производства |

|

|

12. По степени охвата количества стадий производства |

Задание 3. Есть заказ на конструкторскую разработку. Работа должна быть выполнена за три года. Исполнители проекта (пять человек) решили создать предприятие для его выполнения, при этом все участники высказали желание принять равное участие в деятельности предприятия. Определите организационно-правовую форму предприятия, которая была бы предпочтительна для разработчиков и объем уставного капитала предприятия. Ответ поясните.

Задание 4. Полное товарищество было создано четырьмя участниками. Их доли в складочном капитале составляли соответственно 10,15,25 и 50%. Первый участник выбыл из числа товарищей, при этом товарищество не прекратило деятельность. Определите величину долей оставшихся участников товарищества в его складочном капитале.

Задание 5. Дайте определения понятий указанных в колонке 1 (таблица 4), укажите источник информации.

Табл. 4 - Раскрытие понятий на основе источников информации.

|

Понятия |

Определения |

Источник информации |

|

1. Имущество предприятия |

||

|

2. Уставной капитал |

||

|

3. Добавочный капитал |

||

|

4. Резервный капитал |

||

|

5. Нераспределенная прибыль |

||

|

6. Целевые фонды |

||

|

7. Паевой фонд |

||

|

8. Складочный капитал |

||

|

9. Собственный капитал |

Задание 6. Поясните корректность утверждения: «Капитал бывает физическим (материально-вещественным) и денежным». Ответ обоснуйте.

Вопросы для закрепления знаний.

1. Где дано определение понятия и основные признаки предприятия?

2. Почему предприятие рассматривают как имущественный комплекс предпринимательской деятельности?

3. Какие организационно-правовые формы предприятий приняты в российской и международной практике?

4. Какие основные цели и задачи предприятия в рыночных условиях?

5. Каков механизм функционирования предприятия в системе рыночных отношений.

6. Как определяются отношения предприятия и государства в рыночных условиях ?.

Список литературы для подготовки к практической работе.

1. Гомола А.И. Экономика для профессий и специальностей социально-экономического профиля: Учебник / А.И. Гомола. – М.: Академия, 2015 .

2. Грязнова А.Г. Экономика: Учебник. 10-11 класс / А.Г. Грязнова. – Изд-во: Интеллект-Центр, 2015.

3. Е.Ф. Борисов Экономика: учебник и практикум, 6-е изд., переработанное и дополненное. - М.: Юрайт, 2013. -399с.

4. Иванов С. Учебное пособие для 10-11 классов общеобразовательных. Профильный уровень образования. Практикум по экономике. образования / Под ред. С.И. Иванова. – М.: ВИТА-Пресс, 2018. – 272 с.

5. М.С. Мокий, О.В., Азоева, В.С. Ивановский Экономика организации: учебники практикум для СПО под ред. Проф. М.С. Мокия - 2-е изд. перераб. и доп.- М.-Юрайт, 2017.

Критерии оценки:

• Оценка 5 “отлично” ставится при условии полного выполнения практического задания без погрешностей, ответа на теоретические вопросы преподавателя на защите работы с демонстрацией своей профессиональной эрудиции;

• Оценка 4 “хорошо” ставится при условии выполнения большинства, требований, предъявляемых для получения оценки 5 “отлично”, но при наличии 1-2 погрешностей при выполнении практического задания, недостаточно аргументированном ответе на вопросы преподавателя.

• Оценка 3 “удовлетворительно” ставится при обнаружении 3-4 ошибок в выполнении практического задания, неполного и неуверенного ответа на вопросы преподавателя.

• Оценка 2 “неудовлетворительно” ставится при наличии более 4-х грубых ошибок в таблице практического задания, ошибках или отсутствии ответов на вопросы преподавателя при защите работы.

Практическое работа №3.

По теме: «Расчет заработной платы»

|

Наименование объектов контроля и оценки |

Основные показатели оценки результата |

|

У1 Воспринимать изменения в условиях производства, рыночной экономики и предпринимательства |

У1.1 объясняет построение структуры организации. У1.2 различает формы организаций У1.3 анализирует рыночную экономику в условиях производства |

|

З2 Механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях |

З2.1 перечисляет основные методы образования цен на продукцию (услуги); З2.2 различает первичные документы (бланки) для учета рабочего времени, выработки, начисления заработной платы, простоев;

|

Цель работы: приобретение навыков расчета заработной платы при каждой разновидности сдельной оплаты труда.

Теоретические положения

При установлении размера заработной платы следует учитывать следующее:

§ заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается (ч.1 ст.132 Трудового кодекса РФ);

§ запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда (ч.2 ст.132 Трудового кодекса РФ).

Основой организации зарплаты на предприятии является единая тарифная система, которая позволяет регулировать оплату труда рабочих разных профессий с учетом их квалификации.

Элементы тарифной системы:

I. Единый тарифно-квалификационный справочник (ЕТКС) предназначен для тарификации работ и определения квалификаций.

II. Тарифная сетка перечень разрядов работ и соответствующих им тарифных коэффициентов.

III. Часовая тарифная ставка определяет размер оплаты труда за единицу времени (час).

Формы оплаты труда

Тарифная система предполагает 2 формы оплаты труда:

§ сдельную,

§ повременную.

Сущность сдельной оплаты труда заключается в том, что рабочему, чей труд пронормирован (разработан техпроцесс), зарплата начисляется за выполненный объем работы.

Разновидности сдельной оплаты труда

1. Прямая сдельная – это такая оплата труда, при которой заработок рабочего зависит от количества выполненных операций (деталей, изделий) и разряда выполненных работ.

Зпрям. сд. = Вфак × Рсд (руб)

Вфак – выработка, т.е. фактически изготовленная продукция (из наряда);

Рсд – сдельная расценка за единицу продукции (оплата 1 шт.).

tшт – время изготовления единицы продукции (из техпроцесса);

Счас – часовая тарифная ставка (согласно тарифной сетке).

2. Сдельно-премиальная это такая оплата труда, которая предназначена для повышения заинтересованности рабочих в улучшении качества выполняемой работы и повышения производительности труда.

Сущность: рабочему, кроме прямой сдельной зарплаты, начисляют премию за:

- выполнение и перевыполнение нормированного задания;

- качество работы;

- сдачу продукции с 1- го предъявления;

- экономию материала и всех видов энергии;

- освоение новой техники.

Зпрем = Вфак × Рсд + П (руб)

П = х% × Зпрям. сд. (руб)

Премии выдаются из фондов зарплаты и материального поощрения согласно Положению о премировании.

3. Сдельно-прогрессивная применяется на «узких местах», т.е. когда не хватает рабочих или оборудования и при других затруднениях.

Сущность: за выполнение планового задания производится оплата по прямой сдельной форме, за перевыполнение по повышенным расценкам.

Стимулируется производительность труда рабочих.

Зсд. прогр. = Впл × Рсд + (Вфак Впл) × Рсд. пов.

Рсд. пов. = Рсд × Кув

где:

Pсд.пов. – повышенная сдельная расценка;

Кув – коэффициент увеличения, определяется по специальной шкале в зависимости от перевыполнения норм (прогрессивно).

1 < Кув. < 2

Сдельно-прогрессивная форма оплаты должна применяться ограниченно и действовать в короткие промежутки времени, иначе широкое ее использование может привести к необоснованному росту себестоимости продукции.

4. Косвенно-сдельная оплата труда вспомогательных рабочих (наладчики, транспортные рабочие), занятых обслуживанием основных рабочих.

Сущность: при этом виде оплаты заработок вспомогательных рабочих зависит от выработки тех основных рабочих, которых он обслуживает.

Зкосв. сд. = Тчас × Счас × Квн,

где:

Тчас – отработанное время за месяц;

Квн – коэффициент выполнения норм.

Квн = Тн / Тф ,

где:

Тн –норма выработки;

Тф – фактически отработанное время.

Например, Квн = 1,3 это означает, что основной рабочий, которого обслуживают вспомогательные рабочие, выполнил задание на 130%.

Косвенно-сдельная оплата заинтересовывает вспомогательных рабочих в лучшем и скорейшем выполнении своих обязанностей.

5. Аккордная оплата применяется на некоторых участках, когда важно окончить установленный объем работ в сжатые сроки.

Сущность: при аккордной оплате заранее устанавливается сумма заработка за данную работу в целом. Если работа выполнена в срок или даже досрочно и при этом не снижено качество работ, то установленная сумма будет выплачена.

За досрочное выполнение может быть выплачена премия.

Повременная оплата труда и ее разновидности

По мере развития техники, автоматизации процессов рабочий не может сокращать время их выполнения. И тогда применение сдельной формы оплаты труда становится нецелесообразным. В этих случаях применяется повременная оплата.

Повременная форма оплаты труда применяется и в тех случаях, когда на каждую единицу работы не может быть рассчитана расценка, а также на участках с регламентированным режимом работы:

- наладчики;

- крановщики;

- электромонтеры;

- кладовщики;

- контролеры.

Применение повременной формы оплаты целесообразно также на операциях, требующих очень тщательного выполнения, где высокие темпы могут снизить качество.

Повременная оплата применяется в случаях:

1. когда результаты труда не поддаются техническому нормированию и количественному учету;

2. когда сдельная оплата может привести к снижению качества продукции;

3. в экспериментальных и опытных производствах.

Сущность: при повременной форме оплаты зарплата рабочего зависит от проработанного им времени и его квалификации.

Время, отработанное рабочим, устанавливается на основании табельного учета.

Различают две системы повременной формы оплаты труда:

1. простая повременная система;

2. повременно-премиальная система.

При простой повременной оплате труда заработок рабочего определяется путем умножения часовой тарифной ставки рабочего на количество отработанных часов.

Зпов = Счас × Тфак (руб),

где :

Тфак – количество отработанных часов за месяц;

Счас – часовая ставка.

Однако эта форма не заинтересует рабочего в повышении производительности труда и улучшении качества работы.

Этому способствует повременно-премиальная оплата труда – когда дополнительно к тарифной зарплате за высокие показатели в работе выплачивается премия.

Зпов. пр. = Счас × Тф + П (руб)

Зарплата ИТР, служащих и некоторых рабочих, например, кладовщиков, которым устанавливается твердый месячный оклад:

где :

О – оклад;

Дф – количество фактически отработанных дней;

Др – количество рабочих дней в месяце.

Т.к. производительность труда, прибыль, качество продукции во многом зависят от того, как работают мастера, конструкторы, технологи и др. ИТР, которые организуют производственный процесс, для большей материальной заинтересованности существует повременно-премиальная форма оплаты труда.

Премиальная система это когда плохо работать невыгодно.

Премирование работников аппарата зависит от:

- выполнения плана реализации или прибыли;

- уровня рентабельности производства.

Премии руководящим работникам, ИТР и служащим устанавливаются на основании Положения о премировании по итогам работы предприятия за месяц или квартал.

Бывают доплаты:

- за вредные условия труда до 12%;

- за работу в выходные и праздничные дни в размере 100% тарифной ставки.

Практическое задание

Задача 1 Рассчитать заработок рабочего - сдельщика за месяц, если норма выработки за смену 0,5 тонны продукции. Дневная тарифная ставка 146,4 руб., премия составляет 30% от сдельного заработка. За месяц рабочим выпущено продукции 16,0 тонн.

Задача 2 Рассчитать месячную заработную плату рабочего - сдельщика, если норма выработки за смену 1,3 тонны продукции. Дневная тарифная ставка 214,4 руб., премия за месяц составляет 30% от сдельного заработка. Выпущено за месяц 20 тонн продукции.

Задача 3 Определить фонд заработной платы электромастеров 4 разряда, если дневная тарифная ставка 1 разряда 126,2 руб. Тарифный коэффициент 4 разряда 1,24. Число рабочих дней 285. Численность электромастеров 8.

Задача 4 Часовая тарифная ставка 24,1 руб. Рабочим отработано за месяц 178 часов. Доплаты и премии составляют 40% от тарифного заработка. Рассчитать месячный заработок рабочего.

Задача 5.Кадры предприятия 1000 чел, из них ППП -980 чел, НППП – 20 ч, рабочие основные – 420 чел (42%), вспомогательные 400 ч (40%), руководители и специалисты 80 (8%), служащие 50ч (5%).

Ученики 8 чел (8%), охрана 22 чел (22%). Определить: а) удельный вес рабочих в общей численности;

б) структуру кадров; в) выработку продукции на одного работника, если валовая продукция составлена 70506 т.р.

Задача 6 Среднесписочная численность за год 600 чел. Уволились 37, уволено 5ч., отправлено на пенсию – 11 ч, поступили в учебные заведения и ВС – 13 ч. Определить коэффициент выбытия и коэффициент годности кадров.

Задача 7 Списочная численность работников предприятия за август составила 1500 человек. Число уволенных за этот месяц - 45 человек, количество работников, входящих в штат предприятия, но находящихся в отпусках, в командировках, выполняющих государственные и иные обязанности составляет 3,6% от списочной численности персонала. Определите текучесть кадров на этом предприятии.

Задача 8 Годовой объем выпуска продукции составляет 50 млн. руб., производительность труда 11 тыс.

руб./чел. в год, коэффициент списочного состава 1,2. Определите явочную и списочную численность работающих.

Задача 9 Трудоемкость продукции А составляет 3,69 ч., продукции Б – 4,25 ч. За год планируется произвести продукции А 2500 шт., продукции Б – 2200 шт. Рабочих дней в году – 290, режим работы – двухсменный, длительность смены – 8 часов. Определите численность рабочих.

· Задача 10 На предприятии в феврале уволилось 4 чел., в марте – 7, в июле – 10, в ноябре – 8. Списочная численность промышленно-производственного персонала 652 чел. Определить текучесть кадров на этом предприятии за год.

Контрольные вопросы:

1. Что представляют собой номинальная заработная плата, реальная заработная плата?

2. Какие нормативные документы включает в себя тарифная система?

3. Какие существуют формы оплаты труда в зависимости от способа начисления?

4. Назвать разновидности сдельной и повременной оплаты труда и способы начисления зарплаты каждой разновидности.

5. Как начисляется заработная плата ИТР и служащим?

Список литературы для подготовки к практической работе.

1. Гомола А.И. Экономика для профессий и специальностей социально-экономического профиля: Учебник / А.И. Гомола. – М.: Академия, 2016.

2. Грязнова А.Г. Экономика: Учебник. 10-11 класс / А.Г. Грязнова. – Изд-во: Интеллект-Центр, 2017.

3. Е.Ф. Борисов Экономика: учебник и практикум, 6-е изд., переработанное и дополненное. - М.: Юрайт, 2018. -399с.

4. Иванов С. Учебное пособие для 10-11 классов общеобразовательных. Профильный уровень образования. Практикум по экономике. образования / Под ред. С.И. Иванова. – М.: ВИТА-Пресс, 2019. – 272 с.

5. М.С. Мокий, О.В., Азоева, В.С. Ивановский Экономика организации: учебники практикум для СПО под ред. Проф. М.С. Мокия - 2-е изд. перераб. и доп.- М.-Юрайт, 2017.

Оценка выставляется с учетом ответа выполнения практического задания.

|

Оценка |

Практическое задание |

|

5 (отлично) |

Оценка «отлично» ставится, если студент выполнил практическую работу в полном объеме с соблюдением необходимой последовательности действий; в ответе правильно и аккуратно выполняет все записи, таблицы, рисунки, чертежи, графики, вычисления; правильно выполняет анализ ошибок. |

|

4 (хорошо) |

Оценка «хорошо» ставится, если студент выполнил требования к оценке "5", но допущены 2-3 недочета. |

|

3 (удовлетв.) |

Оценка «удовлетворительно» ставится, если студент выполнил работу не полностью, но не менее 50% объема контрольной работы, что позволяет получить правильные результаты и выводы; в ходе проведения работы были допущены ошибки. |

|

2 (неудовл.) |

Оценка «неудовлетворительно» ставится, если студент выполнил работу не полностью или объем выполненной части работы не позволяет сделать правильных выводов;. |

Практическое занятие № 4 Определение финансового результата деятельности предприятия

|

Наименование объектов контроля и оценки |

Основные показатели оценки результата |

|

У2 Находить и использовать необходимую экономическую информацию |

У2.1 анализирует кругооборот в экономике; У2.2 определяет состав ресурсов У2.3 анализирует данную информацию |

|

З2 Механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях |

З2.1 перечисляет основные методы образования цен на продукцию (услуги); З2.2 различает первичные документы (бланки) для учета рабочего времени, выработки, начисления заработной платы, простоев;

|

|

|

|

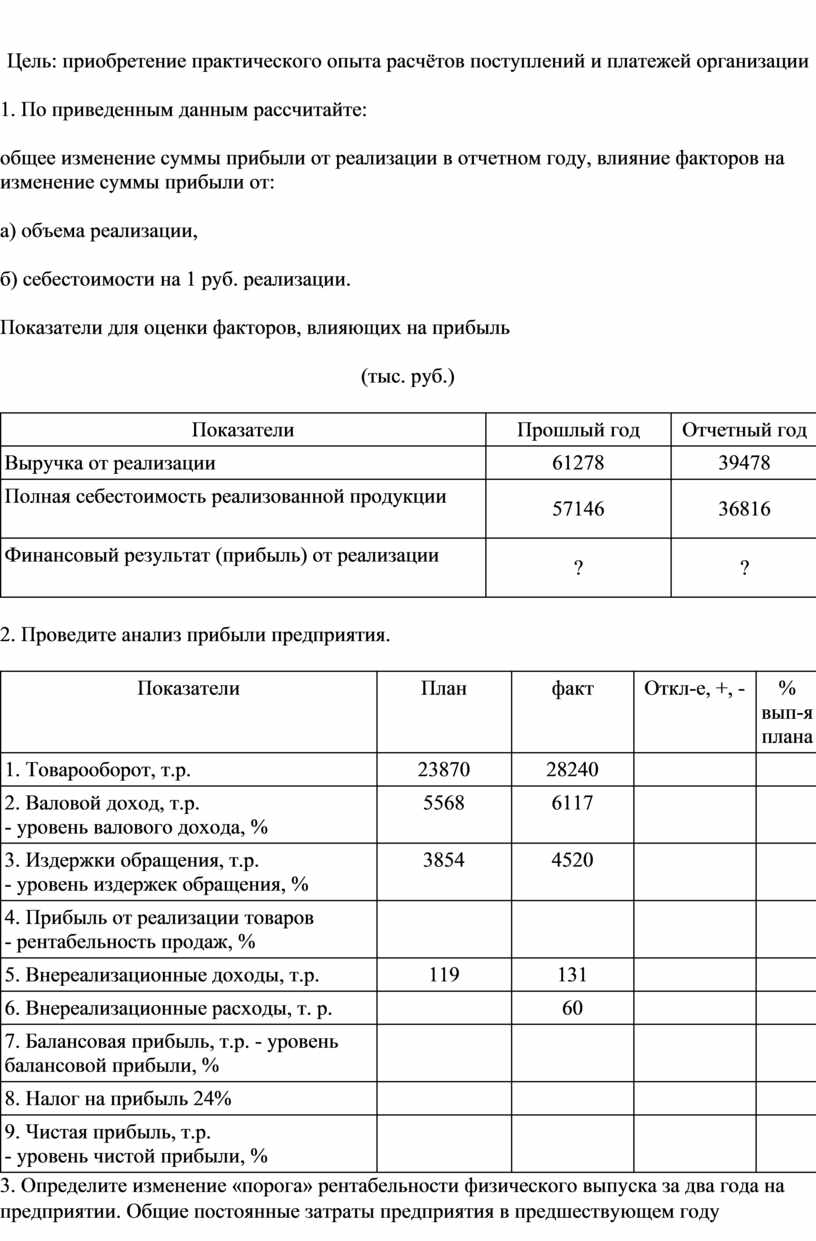

Цель: приобретение практического опыта расчётов поступлений и платежей организации

1. По приведенным данным рассчитайте:

общее изменение суммы прибыли от реализации в отчетном году, влияние факторов на изменение суммы прибыли от:

а) объема реализации,

б) себестоимости на 1 руб. реализации.

Показатели для оценки факторов, влияющих на прибыль

(тыс. руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

Выручка от реализации |

61278 |

39478 |

|

Полная себестоимость реализованной продукции |

57146 |

36816 |

|

Финансовый результат (прибыль) от реализации |

? |

? |

2. Проведите анализ прибыли предприятия.

|

Показатели |

План |

факт |

Откл-е, +, - |

% вып-я плана |

|

1. Товарооборот, т.р. |

23870 |

28240 |

||

|

2. Валовой доход, т.р. - уровень валового дохода, % |

5568 |

6117 |

||

|

3. Издержки обращения, т.р. - уровень издержек обращения, % |

3854 |

4520 |

||

|

4. Прибыль от реализации товаров - рентабельность продаж, % |

||||

|

5. Внереализационные доходы, т.р. |

119 |

131 |

||

|

6. Внереализационные расходы, т. р. |

60 |

|||

|

7. Балансовая прибыль, т.р. - уровень балансовой прибыли, % |

||||

|

8. Налог на прибыль 24% |

||||

|

9. Чистая прибыль, т.р. - уровень чистой прибыли, % |

3. Определите изменение «порога» рентабельности физического выпуска за два года на предприятии. Общие постоянные затраты предприятия в предшествующем году составляли 720 тыс. руб., цена 1 ед. выпускаемой (сравнимой) продукции составляла 8000 руб.Переменные затраты 1 ед. продукции составляли 5000 руб. В отчетном году общие постоянные затраты выросли на 4,1%, цена 1 ед. продукции (сравнимой) выросла на 5,2%, а переменные затраты в 1 единице продукции выросли на 5,8%.

4. По приведенным данным проанализируйте изменения доходности предприятия по относительным показателям. Чистая прибыль предприятия в предшествующем году составляла 125 тыс. руб., масса имущества 1050 тыс. руб., в том числе текущие активы составляли 52% от общей стоимости текущих активов.

В отчетном году чистая прибыль предприятия выросла на 2,8%, в том числе текущие активы выросли на 2,1%.

Список литературы для подготовки к практической работе.

1. Гомола А.И. Экономика для профессий и специальностей социально-экономического профиля: Учебник / А.И. Гомола. – М.: Академия, 2018.

2. Грязнова А.Г. Экономика: Учебник. 10-11 класс / А.Г. Грязнова. – Изд-во: Интеллект-Центр, 2017.

3. Е.Ф. Борисов Экономика: учебник и практикум, 6-е изд., переработанное и дополненное. - М.: Юрайт, 2013. -399с.

4. Иванов С. Учебное пособие для 10-11 классов общеобразовательных. Профильный уровень образования. Практикум по экономике. образования / Под ред. С.И. Иванова. – М.: ВИТА-Пресс, 2019. – 272 с.

5. М.С. Мокий, О.В., Азоева, В.С. Ивановский Экономика организации: учебники практикум для СПО под ред. Проф. М.С. Мокия - 2-е изд. перераб. и доп.- М.-Юрайт, 2016.

Оценка выставляется с учетом ответа выполнения практического задания.

|

Оценка |

Практическое задание |

|

5 (отлично) |

Оценка «отлично» ставится, если студент выполнил практическую работу в полном объеме с соблюдением необходимой последовательности действий; в ответе правильно и аккуратно выполняет все записи, таблицы, рисунки, чертежи, графики, вычисления; правильно выполняет анализ ошибок. |

|

4 (хорошо) |

Оценка «хорошо» ставится, если студент выполнил требования к оценке "5", но допущены 2-3 недочета. |

|

3 (удовлетв.) |

Оценка «удовлетворительно» ставится, если студент выполнил работу не полностью, но не менее 50% объема контрольной работы, что позволяет получить правильные результаты и выводы; в ходе проведения работы были допущены ошибки. |

|

2 (неудовл.) |

Оценка «неудовлетворительно» ставится, если студент выполнил работу не полностью или объем выполненной части работы не позволяет сделать правильных выводов;. |

Практическое работа №5.

По теме: «Решение ситуационных задач по теме прибыль как результат.»

|

Наименование объектов контроля и оценки |

Основные показатели оценки результата |

|

У2 Находить и использовать необходимую экономическую информацию |

У2.2 определяет состав ресурсов |

|

З2 Механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях |

З2.1 перечисляет основные методы образования цен на продукцию (услуги) З2.2 различает первичные документы (бланки) для учета рабочего времени, выработки, начисления заработной платы, простоев |

Цель: Сформировать систему знаний о результатах хозяйственной деятельности предприятия. Овладение методикой проведения анализа результатов деятельности предприятия, методикой расчета выручки, прибыли и рентабельности.

Порядок выполнения работы: Выполнить предложенные задания по рекомендации преподавателя, проанализировать полученные результаты, сделать выводы, оформить отчет, представив его на проверку преподавателю.

Задание 1. На основе учебной, научной литературы подберите определения (не менее трех) понятий: выручка; прибыль; рентабельность. Укажите источник информации. Ответ оформите в таблице 27.1

Табл.27 – Раскрытие экономических понятий на основе информационных источников.

|

Понятия |

Определения |

Источник информации |

|

1. Выручка |

1. |

|

|

2. |

||

|

3. |

||

|

2. Прибыль |

1. |

|

|

2. |

||

|

3. |

||

|

3. Рентабельность |

1. |

|

|

2. |

||

|

3. |

Задание 2. На основе учебной, научной литературы впишите расчетные формулы, характеристику показателей прибыли в таблицу 28. Укажите источник информации.

Табл. 28 – Показатели прибыли.

|

Показатели прибыли |

Формула расчета |

Характеристика |

Источник информации |

|

Балансовая (валовая) прибыль |

|||

|

Прибыль (убыток) от продаж |

|||

|

Прибыль (убыток) до налогообложения |

|||

|

Прибыль (убыток) от обычной деятельности |

|||

|

Чистая прибыль |

Задание 3. Какую прибыль может получить предприятие при выпуске 14000 штук изделий, если постоянные затраты предприятия - 960,9 тыс. руб. переменные затраты на единицу продукции -185 руб. Рыночная цена единицы продукции - 280 рублей.

Задание 4. Какую прибыль может получить предприятие при выпуске 15000 штук изделий, если постоянные затраты предприятия 975 тыс. руб. переменные затраты на единицу продукции 200 руб. Рыночная цена единицы продукции 300 руб.

Задание 5. Оптовая отпускная цена изделия - 820 руб. Полная себестоимость - 412 рублей. За год выпускается 5000 штук изделий. Определить годовую прибыль промышленного предприятия.

Задание 6. Годовой выпуск изделия - 5000 шт. Прибыль от реализации годового выпуска продукции - 532 тыс. руб. Оптовая цена изделия (без НДС) - 720 руб. Определить полную себестоимость одного изделия.

Задание 7. Рассчитайте годовую прибыль предприятия, если доход за год составил 2,5 млн рублей, годовые переменные издержки составили 0,5 млн рублей, постоянные издержки составили 1,2 млн рублей. Рассчитайте рентабельность продаж.

Задание 8. В первом квартале предприятие реализовало продукции 5 тысяч штук по цене 80 рублей за единицу. Общие постоянные расходы – 70 тысяч рублей; переменные затраты на единицу - 60 рублей. Во 2 квартале изготовлено на 100 единиц больше, а постоянные расходы удалось сократить на 20%. Определить величину прибыли (убытка) от реализации продукции в 1 и во 2 квартале, а также прирост прибыли (убытка) в абсолютном и относительном выражениях.

Задание 9. Сравните рентабельность производителя за три квартала и укажите рентабельный квартал деятельности на основе следующих данных – таблица 29.

Табл 29 - Показатели деятельности за 3 квартала.

|

Показатели |

Кварталы года |

||

|

1 |

2 |

3 |

|

|

Количество выпущенной продукции |

3000 |

4000 |

3600 |

|

Цена 1-го изделия |

120 |

120 |

120 |

|

Себестоимость 1-го изделия |

100 |

104 |

96 |

|

Рентабельность |

|||

Задание 10. Фирма выпустила за год продукции на 34 млн. руб. затраты на производство составили 20 млн. руб., проценты полученные по банковским депозитам 1000 т.р.; доходы полученные по ценным бумагам 600 т.р.; арендная плата за арендованное имущество 600 т.р. штрафы уплаченные за нарушение договорных обязательств 820 т.р.; убытки от списанных долгов 20т.р; расходы на благотворительные цели 30т.р. Определить балансовую прибыль и уровень рентабельности продаж.

Задание 11

Определить планируемую прибыль от реализации продукции, в абсолютном выражении и ее прирост по сравнению с прошлым годом, если ООО «Факел» произвело 245 тыс. шт. по цене 460 руб. за единицу продукции. Постоянные расходы- 1450000 тыс. руб.; переменные расходы – 375руб. В следующем году планируется повысить прибыль на 12%.

Задание 12. Определить чистую рентабельность, если балансовая прибыль составляет -200тыс.руб; доходы от пени и штрафов - 30 тыс. руб.; среднегодовая стоимость основных производственных фондов - 650тыс. руб., оборотных средств - 270тыс. руб. Усредненная налоговая ставка равна 0,2.

Задание 13. В приложении «Отчет о прибылях и убытках» (форма №2) ООО «Буран» приведены следующие данные:

- Выручка от продажи: 4740 000 руб.;

- Себестоимость произведенной продукции: 3208 000 руб.;3208

- Коммерческие расходы: 120 000 руб.;

-Прочие доходы: 150 000 руб.;

- Прочие расходы: 100 000 руб.

Определите прибыль от продажи продукции.

Вопросы для закрепления знаний.

1. Что такое выручка и каким образом данный показатель классифицируют?

2. Что такое прибыль и какие её виды вы знаете?

3. Как определить чистую прибыль предприятия?

4. Что такое рентабельность? Перечислите показатели рентабельности по результатам деятельности предприятия.

5. Куда использует предприятие полученную прибыль?

6. Какие факторы оказывают влияние на величину прибыли предприятия?

Список литературы для подготовки к практической работе.

1. Гомола А.И. Экономика для профессий и специальностей социально-экономического профиля: Учебник / А.И. Гомола. – М.: Академия, 2016.

2. Грязнова А.Г. Экономика: Учебник. 10-11 класс / А.Г. Грязнова. – Изд-во: Интеллект-Центр, 2018.

3. Е.Ф. Борисов Экономика: учебник и практикум, 6-е изд., переработанное и дополненное. - М.: Юрайт, 2019. -399с.

4. Иванов С. Учебное пособие для 10-11 классов общеобразовательных. Профильный уровень образования. Практикум по экономике. образования / Под ред. С.И. Иванова. – М.: ВИТА-Пресс, 2017. – 272 с.

5. М.С. Мокий, О.В., Азоева, В.С. Ивановский Экономика организации: учебники практикум для СПО под ред. Проф. М.С. Мокия - 2-е изд. перераб. и доп.- М.-Юрайт, 2017.

|

Оценка |

Практическое задание |

|

5 (отлично) |

Оценка «отлично» ставится, если студент выполнил практическую работу в полном объеме с соблюдением необходимой последовательности действий; в ответе правильно и аккуратно выполняет все записи, таблицы, рисунки, чертежи, графики, вычисления; правильно выполняет анализ ошибок. |

|

4 (хорошо) |

Оценка «хорошо» ставится, если студент выполнил требования к оценке "5", но допущены 2-3 недочета. |

|

3 (удовлетв.) |

Оценка «удовлетворительно» ставится, если студент выполнил работу не полностью, но не менее 50% объема контрольной работы, что позволяет получить правильные результаты и выводы; в ходе проведения работы были допущены ошибки. |

|

2 (неудовл.) |

Оценка «неудовлетворительно» ставится, если студент выполнил работу не полностью или объем выполненной части работы не позволяет сделать правильных выводов;. |

Практическое работа №6 Практическая работа №6. Расчет налоговых льгот и налоговых вычетов

По теме: «Налоги»

|

Наименование объектов контроля и оценки |

Основные показатели оценки результата |

|

У1 Воспринимать изменения в условиях производства, рыночной экономики и предпринимательства |

У1.1 объясняет построение структуры организации. У1.2 различает формы организаций У1.3 анализирует рыночную экономику в условиях производства |

|

У2 Находить и использовать необходимую экономическую информацию |

У2.1 анализирует кругооборот в экономике; У2.2 определяет состав ресурсов |

Цель занятия: освоение методики расчётов налога с учётом налоговых льгот и налоговых вычетов.

Методические указания.

Налоговые льготы – полное или частичное освобождение субъекта от налога в соответствии с действующим законодательством. Самой важной налоговой льготой является необлагаемый минимум, т.е. наименьшая часть объекта, полностью освобождается от обложения.

Налоговые льготы – это вычеты, скидки при определении налогооблагаемой базы.

Налоговые вычеты – это разновидность налоговых льгот, которые предостовляются путём вычета из налоговой базы. Налоговый кодекс РФ установил 4 вида налоговых вычетов, из дохода физических лиц.

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Стандартные налоговые вычеты представляют собой вид вычетов, применяемых ко всем налогоплательщикам:

Стандартные вычеты делятся:

а) на личные, к которым относятся:

- вычет в размере 3000 руб. за каждый месяц налогового периода независимо от размера полученного налогоплательщиком дохода, предоставляемый перечисленным в подп. 1п.1 ст. 218 НК РФ категориям налогоплательщиков (лицам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационным воздействием а вследствие катастрофы на ЧАЭС; лицам, непосредственно участвовавшим в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ; инвалида Великой Отечественной войны;

инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы и др.

- вычет в размере 500 руб. за каждый месяц налогового периода независимого от размера полученного налогоплательщиком налога, предоставляемый перечисленным в подп. 2п. 1ст. 218 НК РФ категориям налогоплательщиков (Героям Советского Союзам и Героям Российской Федерации, а также лицам, награждённых орденом Славы трёх степеней; участникам Великой Отечественной войны;

гражданам, уволенным с военной службы или призывавшимся на военные сборы, выполнявшим интернациональный долг в Республике Афганистан и других стран в которых велись боевые действия, а также граждан, принимавших участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории РФ );

- вычет в размере 400 руб., предоставляемый налогоплательщикам не имеющим права на льготные вычеты, за каждый месяц налогового периода до месяца, в котором полученный налогоплательщиками от налогового агента предоставляющего вычет, доход, облагаемый по ставке 13% исчисленный нарастающим итогом с начала налогового периода превысит 20000 руб. Начиная с месяца, в котором указанный доход превысил 20000 руб., налоговый вычет не применяется (подп. 3 п. 1ст. 218 НК РФ);

б) вычет по расходам на содержание детей:

- в размере 600 руб. за каждый месяц налогового периода, который распространяется:

на каждого ребёнка у налогоплательщиков, на обеспечении которых находится ребёнок и которые являются родителями или супругами родителей;

на каждого ребёнка у налогоплательщиков, которые являются опекунами или попечителями, приёмными родителями;

- в размере 1200 руб. за каждый месяц налогового периода, который распространяется;

на каждого ребёнка у налогоплательщиков, являющихся вдовами (вдовцами), одинокими родителями, опекунами, попечителями, приёмными родителями;

на каждого ребёнка в возрасте до 18 лет, являющегося ребёнком-инвалидом, на каждого ребёнка учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, у налогоплательщиков, на обеспечении которых находится ребёнок;

- в размере 2400 руб. за каждый месяц налогового периода, который распространяется на каждого ребёнка в возрасте до 18 лет, являющегося ребёнком-инвалидом, на каждого ребёнка-учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, если налогоплательщик является вдовой(вдовцом), одиноким родителем, опекуном, попечителем, приемным родителем (письма Минфина России от 04.04.2005 №03-05-01-04/83, от 17.03.2005 №03-05-01-03/20).

Указанные налоговые вычеты действуют до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода ( в отношении которого предусмотрена налоговая ставка 13%) налоговым агентом, представляющим данный стандартный налоговый вычет, превысит 40000руб. Начиная с месяца в котором указанный доход превысил 40000 руб., налоговые вычеты расходам на содержание детей не применяются (подп. 4п. 1ст. 218 НК РФ).

Пример 1 Работница организации в январе подала заявление на предоставление ей стандартного налогового вычета в размере 400 руб. за каждый месяц налогового периода.

За январь и февраль ей была начислена заработная плата в размере по 5000 руб. С 1 марта работнице предоставлен отпуск по беременности и родам и выплачено соответствующее пособие (полностью освобождается от налогообложения согласно п. 1 ст. 217 НК РФ и в Налоговой карточке (форма № 1- НДФЛ не отражается).

По окончании отпуска по беременности и родам (в июле) работница вышла на работу. За июль ей начислено 2000 руб., за август – 5000 руб., за сентябрь 5000 руб. и т.д.

Работница подала дополнительное заявление о предоставлении ей с апреля (месяц рождения ребёнка) вычета по расходам на содержание ребёнка в размере 600 руб.

Решение Вычеты предоставляются за каждый месяц налогового периода, включая месяцы, в которых не было дохода.

а) За январь-февраль доход работницы составил 10000 руб. (5000 руб.*2 мес. и были предоставлены вычеты – по 400 руб. в месяц. Налоговая база за январь-февраль:

10000руб.- (400руб. *2) = 9200 руб.

1 Сумма исчисленного и удержанного налога :

9200 руб. *13% = 1196 руб.

б) За период январь-июль доход работницы составил 12000 руб. (10000 руб. + 2000 руб. ) Вычеты предоставляются по 400 руб. за январь-июль (7 месяцев), по 600 руб. – за апрель-июль (4 месяца).

Налоговая база за январь-июль:

12000 руб. – (400руб.*7 мес.)-(600 руб.* 4 мес.) = 6800 руб.

2 Сумма исчисленного налога:

6800 руб. *13% = 884 руб.

Долг за налоговым агентом определяется как разница между удержанной в феврале суммой налога и суммой налога, исчисленной за январь-февраль:

1196руб-884 руб. =312 руб.

в) Доход за январь-сентябрь составил 22000 руб. (12000 руб. + 5000 руб. + 5000 руб.) Вычеты предоставляются: по 400 руб. – за январь- август (8 месяцев), по 600 руб. – за апрель – сентябрь (6 месяцев). Налоговая база за январь-сентябрь:

22000 руб. – (400 руб.* 8 мес.) – (600руб. * 6 мес.) = 15200 руб.

3 Сумма исчисленного и удержанного налога:

15200 руб. *13% = 1976 руб.

Вывод: долг за налоговым агентом, имевшийся в июле, погашен в сумме 1976 руб.

Пример 2 Работница организации в январе подала заявление на предоставление ей за каждый месяц налогового периода стандартного налогового вычета в размере 400 руб., а также вычета по расходам на содержание ребёнка в размере 600 руб.

Заработная плата за январь и февраль составила по 900 руб. в месяц. С марта заработная плата работницы составляет по 2500 руб. в месяц.

Если сумма дохода в отдельном месяце налогового периода оказалась меньше суммы полагающихся налогоплательщику вычетов, то неиспользованные вычеты предоставляются в последующих месяцах налогового периода.

Решение 1 За январь доход работницы составит 900 руб., что меньше суммы положенных ей налоговых вычетов (400 руб. + 600 руб. = 1000 руб.). Налоговая база принимается равной нулю.

2 За январь-февраль доход работницы составил 1800 руб. (900 руб.*2 мес.), что меньше положенных ей налоговых вычетов (1000руб. *2 мес. = 2000 руб.). Налоговая база принимается равной нулю.

3 За январь – март доход работницы составил 4300 руб. (1800 руб. + 2500 руб.). Ей предоставлены вычеты за январь-март в сумме 3000 руб. (1000 руб.*3 мес.). Налоговая база составила: 4300 руб. – 3000 руб. = 1300 руб.

4 Сумма исчисленного и удержанного налога:

1300 руб. *13% = 169 руб.

Вывод: сумма исчисленного и сдержанного налога составила 169 руб.

Пример 3 Совокупный доход работника за год составил 98400 руб. (8200 руб. в месяц). Работник имеет ребёнка в возрасте 19 лет, который обучается в колледже на дневной форме обучения на коммерческой основе. Стоимость обучения за год составляет 19500 руб.

Определить налоговые вычеты.

Решение 1 Определяем стандартные вычеты на работника и его ребёнка:

1) 20000/8200 = 2*400 = 800 руб.

2) 40000/8200 = 4*600 = 2400 руб.

2 Определяем налоговые вычеты 800+2400+19500 = 22700 руб.

Вывод: совокупный доход работника будет уменьшен на 22700 руб. при подаче налоговой декларации.

Пример 4 В отчётном налоговом периоде налогоплательщик нёс расходы по оплате своего лечения в сумме 21000 руб. и лечение ребёнка в возрасте до 18 лет – 26700 руб. Медицинское учреждение имеет лицензию на осуществление медицинской деятельности, а налогоплательщик документы, подтверждающие его расходы на лечение.

В отчётном году доход налогоплательщика, облагаемый по ставке 13%, составил 76440 руб.

Определить размер социальных налоговых вычетов и сумму налога, подлежащую возврату налогоплательщику.

Решение 1 Определяем среднемесячный доход 76440/12 = 6370 руб.

2 Определяем стандартный налоговый вычет:

- на работника 20000/6370 = 3*400 = 1200 руб.

- на ребёнка 40000/6370 = 6*600 = 3600 руб.

3 НДФЛ, удержанный по месту выплаты дохода:

76440-1200-3600 = 71640*0,13 = 9313 руб.

4 НДФЛ по налоговой декларации с учётом социального налогового вычета:

76440-4800-47700 = 23940*0,13 = 3112 руб.

5 НДФЛ к возврату налогоплательщику 9313-3112 = 6201 руб.

Вывод: сумма социальных налоговых вычетов составила 23940 руб. Налог, подлежащий возврату налогоплательщику равен 6201 руб.

Имущественные налоговые вычеты, которые позволяют выводить из-под налогообложения доходы налогоплательщика, полученные в течение года, в частности:

- доходы от продажи жилых домов, квартир, дач, земельных участков, если они находились в собственности более 3 лет, если они находились в собственности менее 3 лет, то в пределах 1000000 руб.;

- доходы, полученные от продажи иного имущества, включая продажу ценных бумаг, если они находились в собственности более 3 лет, если они находились в собственности менее 3 лет, то в пределах 125000 руб., а также уменьшать доходы за счёт сумм, израсходованных на новое строительство и приобретение жилого дома или квартиры, документально подтверждённых, в пределах 1000000 руб.

Пример 5 Квартира, стоимостью 3200000 руб., приобретена в равнодолевую собственность семьёй, состоящей из 4 человек (отец, мать и двое детей) Определить сумму вычета каждого собственника Решение Общий размер производственного вычета составит 1000000 руб.

При этом каждый из собственников имеет право заявить вычет в сумме пропорциональной его доли собственности:

1000000/4 = 250000 руб.

Вывод: имущественный налоговый вычет составит по 250000 руб. каждого собственника квартиры Пример 7 Физическое лицо продало организации квартиру за 1780000 руб., которая находилась в его собственности 2 года и гараж – за 210000 руб., который находился в собственности менее 2 лет.

Определить размер имущественных налоговых всех вычетов и налог на доходы физического лица.

Решение 1 Определяем общий доход 1780000 + 210000 = 1990000 руб.

2 Определяем имущественный налоговый вычет 1780000 + 1250000 = 1905000 руб.

3 Определяем НДФЛ (1990000 – 1905000)*0,13 = 11050 руб.

Вывод: размер имущественных налогов вычетов составил 1905000 руб., а НДФЛ – 11050 руб.

Профессиональные налоговые вычеты, которые позволяют, в частности, освобождать от налогообложения, произведённые в течение года доходы индивидуальных предпринимателей в сумме фактически произведённых и документально подтверждённых расходов, которые непосредственно связаны с предпринимательской деятельностью.

Социальные и имущественные налоговые вычеты предоставляются по окончании налогового периода на основании письменного заявления при подаче налогоплательщиком налоговой декларации в налоговые органы.

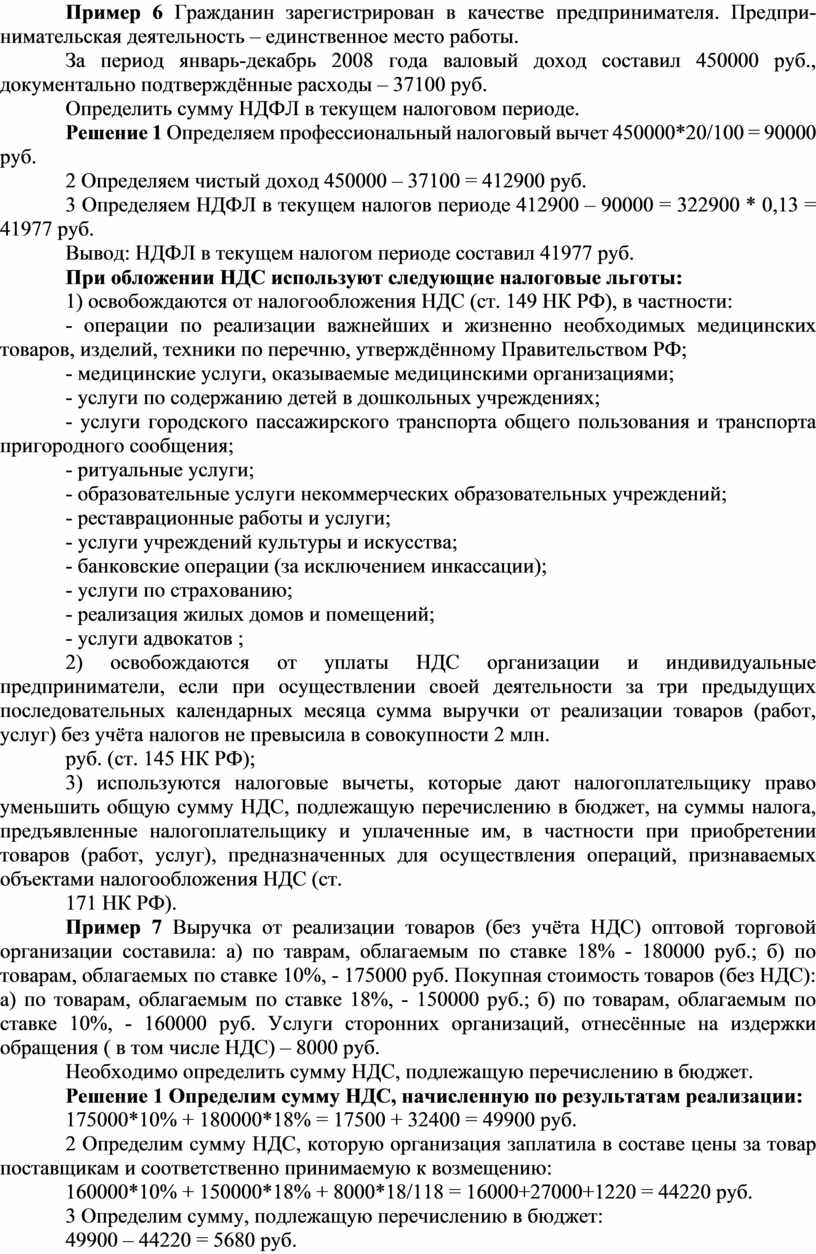

Пример 6 Гражданин зарегистрирован в качестве предпринимателя. Предпри-нимательская деятельность – единственное место работы.

За период январь-декабрь 2008 года валовый доход составил 450000 руб., документально подтверждённые расходы – 37100 руб.

Определить сумму НДФЛ в текущем налоговом периоде.

Решение 1 Определяем профессиональный налоговый вычет 450000*20/100 = 90000 руб.

2 Определяем чистый доход 450000 – 37100 = 412900 руб.

3 Определяем НДФЛ в текущем налогов периоде 412900 – 90000 = 322900 * 0,13 = 41977 руб.

Вывод: НДФЛ в текущем налогом периоде составил 41977 руб.

При обложении НДС используют следующие налоговые льготы:

1) освобождаются от налогообложения НДС (ст. 149 НК РФ), в частности:

- операции по реализации важнейших и жизненно необходимых медицинских товаров, изделий, техники по перечню, утверждённому Правительством РФ;

- медицинские услуги, оказываемые медицинскими организациями;

- услуги по содержанию детей в дошкольных учреждениях;

- услуги городского пассажирского транспорта общего пользования и транспорта пригородного сообщения;

- ритуальные услуги;

- образовательные услуги некоммерческих образовательных учреждений;

- реставрационные работы и услуги;

- услуги учреждений культуры и искусства;

- банковские операции (за исключением инкассации);

- услуги по страхованию;

- реализация жилых домов и помещений;

- услуги адвокатов ;

2) освобождаются от уплаты НДС организации и индивидуальные предприниматели, если при осуществлении своей деятельности за три предыдущих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта налогов не превысила в совокупности 2 млн.

руб. (ст. 145 НК РФ);

3) используются налоговые вычеты, которые дают налогоплательщику право уменьшить общую сумму НДС, подлежащую перечислению в бюджет, на суммы налога, предъявленные налогоплательщику и уплаченные им, в частности при приобретении товаров (работ, услуг), предназначенных для осуществления операций, признаваемых объектами налогообложения НДС (ст.

171 НК РФ).

Пример 7 Выручка от реализации товаров (без учёта НДС) оптовой торговой организации составила: а) по таврам, облагаемым по ставке 18% - 180000 руб.; б) по товарам, облагаемых по ставке 10%, - 175000 руб. Покупная стоимость товаров (без НДС): а) по товарам, облагаемым по ставке 18%, - 150000 руб.; б) по товарам, облагаемым по ставке 10%, - 160000 руб. Услуги сторонних организаций, отнесённые на издержки обращения ( в том числе НДС) – 8000 руб.

Необходимо определить сумму НДС, подлежащую перечислению в бюджет.

Решение 1 Определим сумму НДС, начисленную по результатам реализации:

175000*10% + 180000*18% = 17500 + 32400 = 49900 руб.

2 Определим сумму НДС, которую организация заплатила в составе цены за товар поставщикам и соответственно принимаемую к возмещению:

160000*10% + 150000*18% + 8000*18/118 = 16000+27000+1220 = 44220 руб.

3 Определим сумму, подлежащую перечислению в бюджет:

49900 – 44220 = 5680 руб.

Вывод: НДС составляет 5680 руб.

Пример 8 Организация производит мебель и является плательщиком НДС. В отчётном периоде было реализовано 750 шкафов по цене 2500 руб. (цена без НДС) при себестоимости изготовления 1200 руб. (в том числе НДС 18%). Кроме реализации продукции оптовому покупателю, организация 10 шкафов передала подшефной школе, 30 шкафов было передано по себестоимости в качестве натуральной оплаты труда сотрудникам.

Необходимо определить сумму НДС, подлежащую оплате в бюджет.

Решение 1 Определим сумму НДС, начисленную по реализованной мебели:

2500 руб.*750 шт. *18% = 337500 руб.

2 Определить сумму НДС, которую организация может принять к вычету:

1200 руб. * 750 шт. *18/118 = 137288 руб.

3 Определим сумму НДС, которую организация должна заплатить при передаче продукции подшефной школе, так как безвозмездная передача товаров признаётся реализацией (ст. 146 Налогового кодекса РФ):

2500 руб.*10шт.*18% = 4500 руб.

4 Определим сумму НДС, которую организация должна заплатить при реализации товаров работниками по себестоимости. Налоговая база в этом случае рассчитывается исходя из рыночной стоимости изделия (ст. 154 Налогового кодекса РФ). Поэтому расчёт суммы НДС следующий:

2500 руб.*30шт.*18% = 13500 руб.

5 Определить сумму НДС, подлежащую оплате по итогам отчётного периода с учётом всех операций:

33700 руб. + 4500 руб. + 13500 руб. – 137288 руб. = 218212 руб.

Вывод: Сумма НДС равна 218212 руб.

При расчёте налога на прибыль налогооблагаемая прибыль может быть уменьшена на сумму убытков, полученных в предыдущих отчётных периодах. Такая процедура называется «перенос убытка на будущее». Перенос убытка на будущее возможен в течении 10 лет, следующих за тем налоговым периодом, в котором получен убыток. Налогоплательщик в праве уменьшить налоговую базу на всю сумму полученного им убытка или на часть суммы убытка (ст. 283 НК РФ). Таким образом, прибыль до уплаты налога может быть использована на покрытие убытков как текущего года, так и прошлых лет.

Пример 9 Организация ООО «Мир» в отчёте о прибылях и убытках отразила прибыль до налогообложения в размере 150000 руб., ставка налога на прибыль 24%.

Отклонения налогооблагаемой прибыли от прибыли до налогообложения произошли за счёт следующих факторов:

1 Представительские расходы превысили ограничения по представительским расходам, принимаемым для целей налогообложения, на 5000 руб.

2 Амортизационные отчисления, рассчитанные для целей бухгалтерского учёта, составили 6000 руб. Из этой суммы для целей налогообложения к вычету принимается 2000 руб.

3 Начислен но не получен процентный доход в виде дивидендов от долевого участия в деятельности организации ОАО «Век» в размере 3000 руб.

Механизм образования постоянных, вычитаемых и налогооблагаемых временных разниц представлен в таблице 1.

– – –

Используя приведенные в таблице данные, произведём необходимые расчёты по налогу на прибыль с целью определения текущего налога на прибыль.

Решение 1 Условный расход по налогу на прибыль:

150000*24/100 = 36000 руб.

2 Постоянное налоговое обязательство составляет:

5000*24/100 = 1200 руб.

3 Отложенный налоговый актив составляет:

4000*24/100 = 960 руб.

4 Отложенное налоговое обязательство составляет:

3000*24/100 = 720 руб.

5 Текущий налог на прибыль:

36000 + 1200 + 960 -720 = 37440 руб.

Размер текущего налога на прибыль, сформированного в системе бухгалтерского учёта и подлежащего уплате в бюджет, отражённый в отчёте о прибылях и убытках и в налоговой декларации по налогу на прибыль, составит 37440 руб.

Для проверки рассчитаем налог на прибыль, подлежащий уплате в бюджет, используя способ корректировки бухгалтерских данных в целях налогообложения:

1 Налогооблагаемая прибыль, рассчитанная способом корректировки прибыли до налогообложения:

150000 + 5000 + 4000 – 3000 = 156000 руб.

2 Налог на прибыль, подлежащий уплате в бюджет:

156000 *24/100 = 37440 руб.

Вывод: налог на прибыль составил 37440 руб.

При обложении налогом на имущество организаций используются следующие налоговые льготы:

1 Освобождаются от налога на имущество следующие объекты (ст. 374, 381 НК РФ):

- земельные участки, объекты природопользования, водные объекты и иные природные ресурсы;

- имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти и используемое для нужд обороны и обеспечения безопасности и охраны порядка в РФ;

- объекты, признаваемые памятниками истории и культуры федерального значения;

- имущество коллегий адвокатов и юридических консультаций;

- имущество государственных научных центров;

- космические объекты;

- магистральные трубопроводы, железнодорожные пути, автомобиль-ные дороги общего пользования;

2 Освобождаются от налогообложения следующие категории налогоплательщиков (ст. 381 НК

РФ):

- организации и учреждения уголовно-исправительной системы;

- религиозные организации;

- организации, основным видом деятельности которых является производство фармацевтической продукции;

- предприятия и организации общества инвалидов и т.д.

Список литературы для подготовки к практической работе.

1. Гомола А.И. Экономика для профессий и специальностей социально-экономического профиля: Учебник / А.И. Гомола. – М.: Академия, 2014.

2. Грязнова А.Г. Экономика: Учебник. 10-11 класс / А.Г. Грязнова. – Изд-во: Интеллект-Центр, 2017.

3. Е.Ф. Борисов Экономика: учебник и практикум, 6-е изд., переработанное и дополненное. - М.: Юрайт, 2018. -399с.

4. Иванов С. Учебное пособие для 10-11 классов общеобразовательных. Профильный уровень образования. Практикум по экономике. образования / Под ред. С.И. Иванова. – М.: ВИТА-Пресс, 2019. – 272 с.

5. М.С. Мокий, О.В., Азоева, В.С. Ивановский Экономика организации: учебники практикум для СПО под ред. Проф. М.С. Мокия - 2-е изд. перераб. и доп.- М.-Юрайт, 2017.

Оценка выставляется с учетом ответа выполнения практического задания

|

Оценка |

Практическое задание |

|

5 (отлично) |

Оценка «отлично» ставится, если студент выполнил практическую работу в полном объеме с соблюдением необходимой последовательности действий; в ответе правильно и аккуратно выполняет все записи, таблицы, рисунки, чертежи, графики, вычисления; правильно выполняет анализ ошибок. |

|

4 (хорошо) |

Оценка «хорошо» ставится, если студент выполнил требования к оценке "5", но допущены 2-3 недочета. |

|

3 (удовлетв.) |

Оценка «удовлетворительно» ставится, если студент выполнил работу не полностью, но не менее 50% объема контрольной работы, что позволяет получить правильные результаты и выводы; в ходе проведения работы были допущены ошибки. |

|

2 (неудовл.) |

Оценка «неудовлетворительно» ставится, если студент выполнил работу не полностью или объем выполненной части работы не позволяет сделать правильных выводов;. |

Учебно-методическое и информационное обеспечение

1. Соколинский В.М. Экономическая теория: уч. пособие. - 3-е изд., стер. - КноРус, 2016.

2. Куликов Л.М. Основы экономической теории: Учеб. пособие. М.: Финансы и статистика, 2018.

3. Чуев И.Н., Чуева Л.Н. Экономика предприятия: Учебник. - 4-е изд., перераб. и доп. - М., 2017.

4. Попов Н.А. Экономика сельского хозяйства. - М.: Дело и сервис, 2018.

5. Казначевская Г.Б. Менеджмент. - Ростов-на-Дону, Феникс, 2017.

6. Мескон М.Х. Основы менеджмента: Пер. с англ. / Мескон М.Х., Альберт М., Хедоури Ф. - М.: Вильямс, 2016.

7. Котлер Ф. Маркетинг. - СПб.: Питер, 2018.

3.3.2. Дополнительные источники:

1. Грязнова А.Г., Юданов А.Ю., ред. Микроэкономика: практический подход. (ManagerialEconomics) - М., 2016.

2. Тарасевич Л.С., Гребенников П.И., Леусский А.И. Микроэкономика. Учебник. - М., 2017.

3. Экономика отраслей АПК./ Под ред. Минакова И.А. - М.: КолосС, 2014.

4. Виханский О.С., Наумов А.И. Менеджмент. Учебник. - 4-е изд., прераб. и доп. - М.: Экономистъ, 2015.

5. Теория управления:Учебник/Под общ. ред. Гапоненко А.Л. и Панкрухина А.П. изд. 3-е, доп. и перераб. - М.: Изд-во РАГС, 2015.

6. Барышев А.Ф. Маркетинг - М.: Академия, 2016.

7. . «Маркетинг в России и за рубежом». Практический журнал Изд-во: Дело и сервис.

8. «Российский журнал менеджмента». Научно-исследовательский журнал. Издан по инициативе Высшей школы менеджмента СПбГУ.

9. Экономика сельского хозяйства России. Практический журнал. Учрежден Министерством сельского хозяйства РФ. Издательство: «Подольская периодика».

3.3.3. Электронные издания (электронные ресурсы):

«Правовая Система Гарант» (www.garant.ru); "Консультант Плюс" (www.consultant.ru); Федеральный портал «Российское образование»

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.