Методические рекомендации по организации и выполнению практических работ студентов по дисциплине ОП.08 Основы бухгалтерского учета для специальности: 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Методические рекомендации по организации и выполнению практических работ студентов

по дисциплине ОП.08 Основы бухгалтерского учета для специальности: 38.02.01 «Экономика и бухгалтерский учет (по отраслям)», подготовлены на основе ФГОС и предназначены для студентов, обучающихся по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» для СПОМетодические рекомендации предназначены для аудиторной и внеаудиторной самостоятельной работы обучающихся и может быть использована в качества контрольно-оценочного средства при проведении экзамена по ОП.08 «Основы бухгалтерского учета».

ОП.08 Основы бух. учета - ЛПЗ.doc

Министерство образования и науки Челябинской области

государственное бюджетное профессиональное образовательное учреждение

«Карталинский многоотраслевой техникум»

Рассмотрено:

на заседании цикловой комиссии

протокол № ____

«____»____________ 20__г.

Утверждаю:

руководитель структурного

подразделения

____________ Н.И. Наумович

«____»______________ 20__г.

Методические рекомендации

по организации и выполнению практических работ студентов

по дисциплине

ОП.08 Основы бухгалтерского учета

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

для специальности:

1 п. Бреды, 2018 г.

Составитель: Е.В. Анищук Преподаватель ГБПОУ

«Карталинский

многоотраслевой техникум»

Рецензент: Н.Я. Чайкина преподаватель высшей

квалификационной категории

ГБПОУ «Карталинский

многоотраслевой техникум»

Методические рекомендации для проведения практических занятий по

дисциплине ОП.08 «Основы бухгалтерского учета»

для специальности:

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»: учебно – методи

ческое пособие / сост. Е.В. Анищук – Бреды – 2018. – 65л.

Методические рекомендации подготовлены на основе ФГОС и предназначены

для студентов, обучающихся по специальности 38.02.01 «Экономика и

бухгалтерский учет (по отраслям)» в Брединском филиале ГБПОУ

«Карталинский многоотраслевой техникум»

2 Содержание

I. Пояснительная записка ……………………………………………………………………. 5 стр

II. Практические задания ……………………………………………………………………. 7 стр

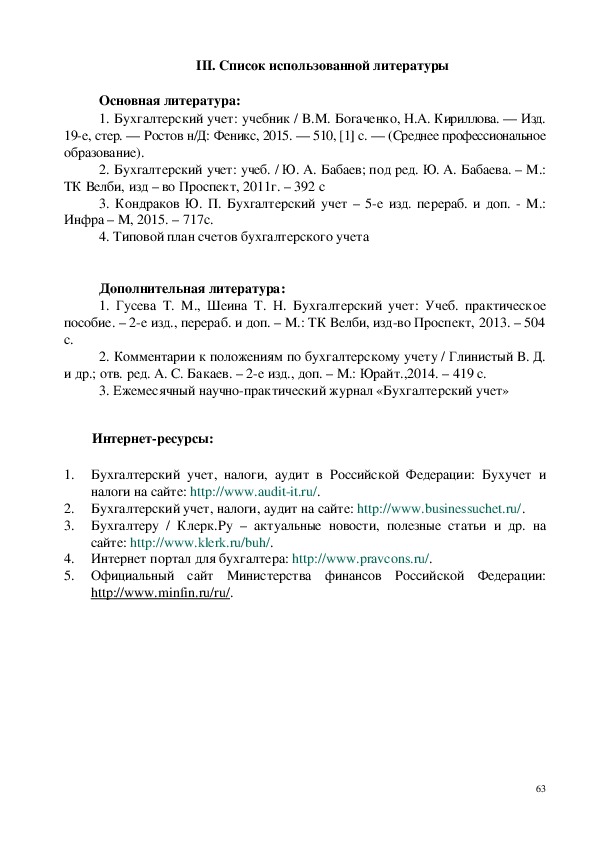

III. Список использованной литературы ………………………………………………….. 57 стр

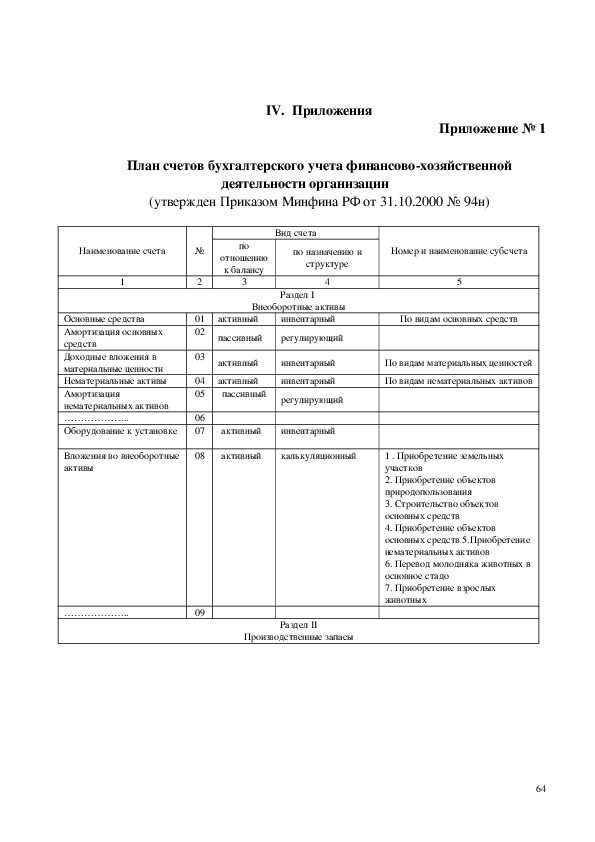

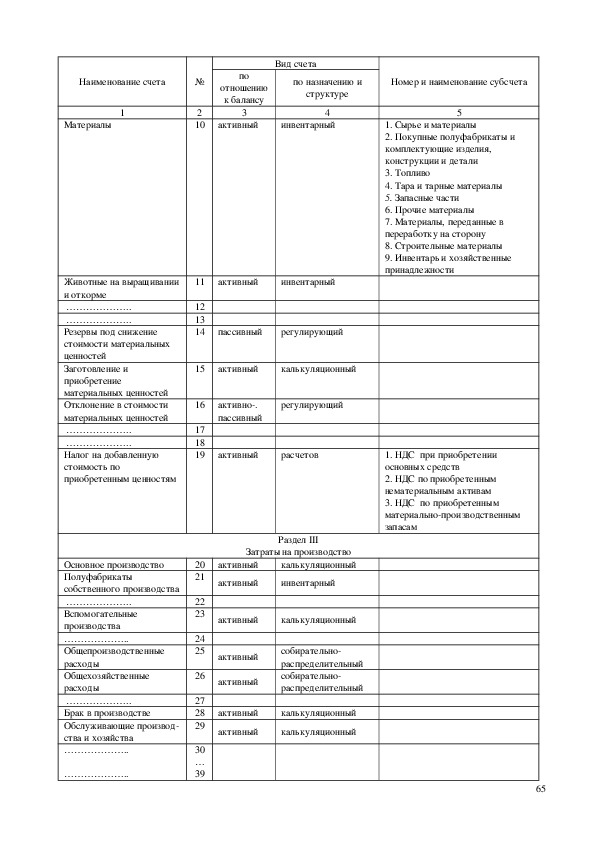

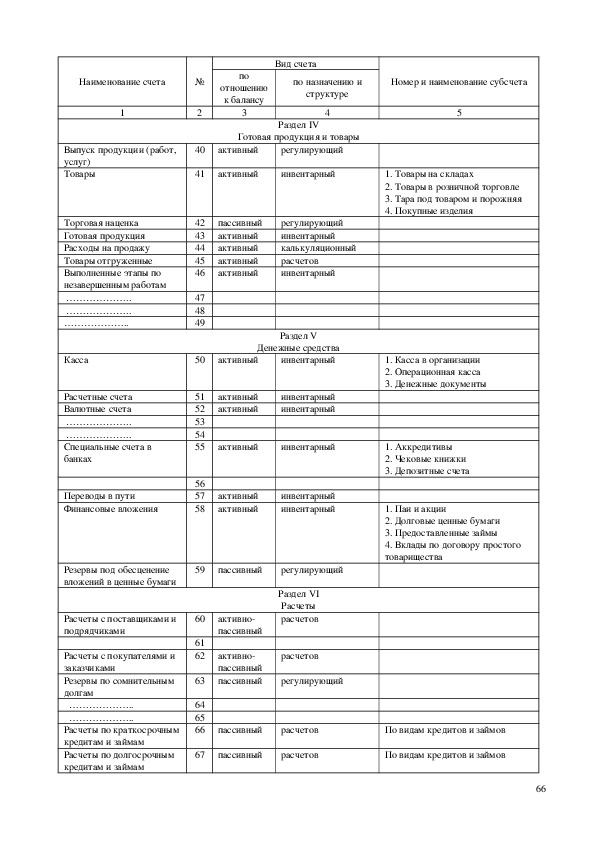

IV. Приложения …………………………………………………………………………….. 58 стр

3 I. Пояснительная записка

В методических рекомендациях приведены практические задания,

которые помогут студентам получить основные навыки по дисциплине ОП.08

«Основы бухгалтерского учета» для специальности: 38.02.01 «Экономика и

бухгалтерский учет (по отраслям)»

Методические рекомендации представляют собой дополнение к

теоретическому курсу по дисциплине ОП.08 «Основы бухгалтерского учета» и

предназначены для более полного усвоения теоретического материала и

приобретения практических навыков в вопросах ведения бухгалтерского учета

источников формирования имущества и финансовых обязательств организации.

Методические рекомендации состоят из двадцати практических

работ. При изучении выше указанной дисциплины, учебным планом

предусмотрено 40 часов практических занятий.

Для успешного выполнения практических работ студенты должны уметь:

применять нормативное регулирование бухгалтерского учета;

ориентироваться на международные стандарты финансовой отчетности;

соблюдать требования к бухгалтерскому учету;

следовать методам и принципам бухгалтерского учета;

использовать формы и счета бухгалтерского учета.

В результате освоения учебной дисциплины студент должен знать:

нормативное регулирование бухгалтерского учета и отчетности;

4 национальную систему нормативного регулирования;

международные стандарты финансовой отчетности;

понятие бухгалтерского учета;

сущность и значение бухгалтерского учета;

историю бухгалтерского учета;

основные требования к ведению бухгалтерского учета;

предмет, метод и принципы бухгалтерского учета;

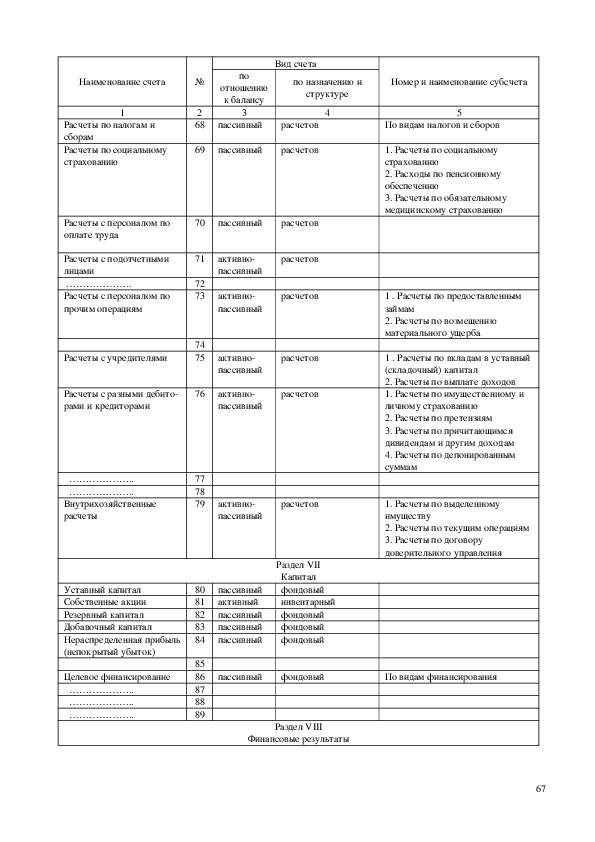

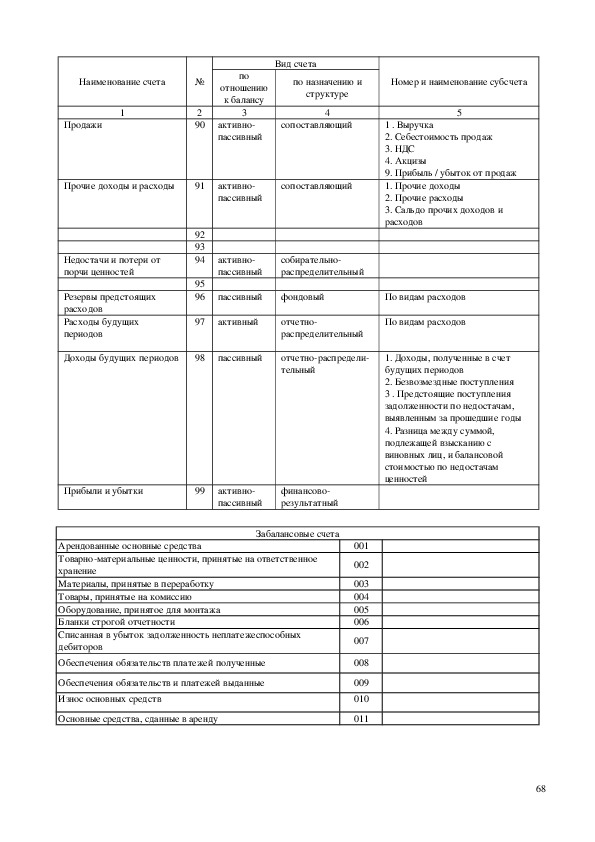

план счетов бухгалтерского учета;

формы бухгалтерского учета.

Знания, приобретенные в процессе изучения дисциплины, будут

способствовать закреплению уже полученных умений и началу

профессиональной подготовки специалистов сферы экономики. Принципиальная

особенность данной дисциплины в том, что она предшествует изучению

профессиональных модулей специальности 38.02.01 «Экономика и

бухгалтерский учет (по отраслям)».

Для более глубокого восприятия профессиональных модулей отдельные

данных рекомендаций посвящены рассмотрению теоретических основ,

экономической сущности и роли бухгалтерского учёта хозяйствующих

субъектов, государства, таких инструментов, как счета, баланс, отчётность и т.д.

Комплект практических заданий учебной дисциплины «Основы

бухгалтерского учета» предназначен обеспечить развитие знаний и навыков

студентов в части вопросов, касающихся раскрытия информации как источника

и обоснования для принятия экономически грамотных управленческих решений

и широко используемой государством для повышения эффективности

общественного производства.

Задачи изучения дисциплины, решения практических работ состоят в том,

чтобы в результате знакомства с разделами, предусмотренными данным курсом

студенты могли:

5 1. оперировать полученными теоретическими знаниями в области

бухгалтерского учёта как основой для дальнейшего изучения дисциплин

специализации;

2. использовать теоретическую основу для приобретения навыков работы

с нормативными документами, статистическими данными, фактическим

материалом;

3. иметь представление о структурах и тенденциях развития

бухгалтерского учета, и его месте в системе управления, об объектах, методах и

приемах;

4. получение представления о системе профессиональных организаций,

обеспечивающих развитие и функционирование бухгалтерской науки;

5. формирование у студентов профессиональных знаний получения,

анализа и использования для управления информации об активах,

обязательствах, капитале, движении денежных потоков, доходах, расходах и

финансовых результатах деятельности организации.

Задания,

выполнение которых предусмотрено рекомендациями,

соответствуют принципам практикоориентированного обучения, имеют

деятельностный характер. Обучающимся в качестве заданий предлагаются

производственные ситуации, описание которых отражает практическую

проблему, актуализирует определенный комплекс знаний, необходимых для

решения данных проблем. Ситуационные задачи подобраны с учетом специфики

специальности. Весь цифровой материал приведенных задач является условным.

Структура

методических рекомендаций соответствует рабочей

программе учебной дисциплины, уровень сложности и содержание заданий

разнообразны. Виды заданий и формы контроля их выполнения выбраны в

соответствии с таблицей IV раздела.

Методические рекомендации предназначены для аудиторной и

внеаудиторной самостоятельной работы обучающихся и может быть

6 использована в качества контрольнооценочного средства при проведении

экзамена по ОП.08 «Основы бухгалтерского учета».

Практические работы выполняются под руководством преподавателя.

Правильно и аккуратно выполненные задания своевременно предоставляются на

проверку преподавателю. Освоение полученных знаний, поможет сформировать

студентам следующие компетенции:

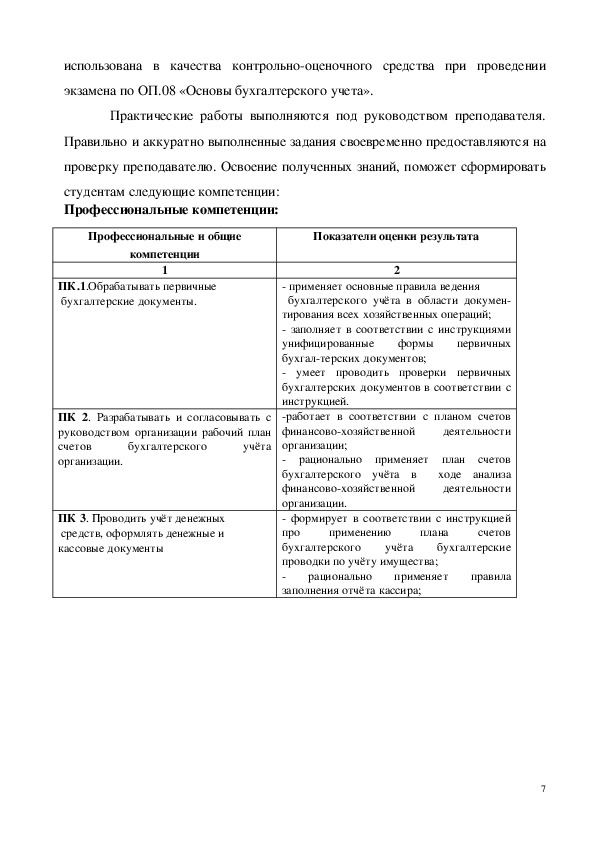

Профессиональные компетенции:

Профессиональные и общие

Показатели оценки результата

компетенции

1

ПК.1.Обрабатывать первичные

бухгалтерские документы.

ПК 2. Разрабатывать и согласовывать с

руководством организации рабочий план

счетов

учёта

организации.

бухгалтерского

ПК 3. Проводить учёт денежных

средств, оформлять денежные и

кассовые документы

2

применяет основные правила ведения

бухгалтерского учёта в области докумен

тирования всех хозяйственных операций;

заполняет в соответствии с инструкциями

унифицированные формы первичных

бухгалтерских документов;

умеет проводить проверки первичных

бухгалтерских документов в соответствии с

инструкцией.

работает в соответствии с планом счетов

финансовохозяйственной

деятельности

организации;

рационально применяет план счетов

бухгалтерского учёта в

ходе анализа

финансовохозяйственной

деятельности

организации.

формирует в соответствии с инструкцией

плана

про

счетов

применению

бухгалтерского учёта

бухгалтерские

проводки по учёту имущества;

заполнения отчёта кассира;

рационально применяет правила

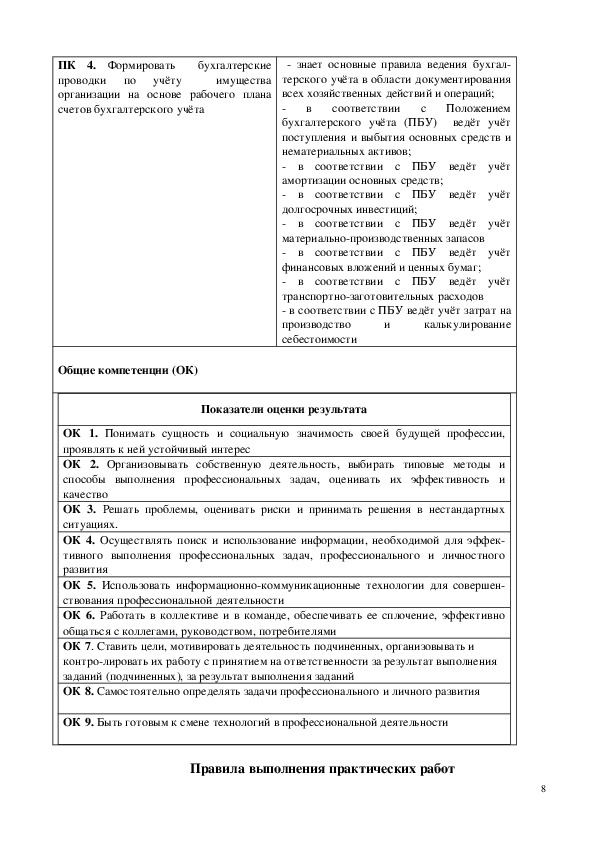

7 ПК 4. Формировать

бухгалтерские

проводки по учёту

имущества

организации на основе рабочего плана

счетов бухгалтерского учёта

знает основные правила ведения бухгал

терского учёта в области документирования

всех хозяйственных действий и операций;

в соответствии с Положением

бухгалтерского учёта (ПБУ) ведёт учёт

поступления и выбытия основных средств и

нематериальных активов;

в соответствии с ПБУ ведёт учёт

амортизации основных средств;

в соответствии с ПБУ ведёт учёт

долгосрочных инвестиций;

в соответствии с ПБУ ведёт учёт

материальнопроизводственных запасов

в соответствии с ПБУ ведёт учёт

финансовых вложений и ценных бумаг;

в соответствии с ПБУ ведёт учёт

транспортнозаготовительных расходов

в соответствии с ПБУ ведёт учёт затрат на

производство

калькулирование

себестоимости

и

Общие компетенции (ОК)

Показатели оценки результата

ОК 1. Понимать сущность и социальную значимость своей будущей профессии,

проявлять к ней устойчивый интерес

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и

способы выполнения профессиональных задач, оценивать их эффективность и

качество

ОК 3. Решать проблемы, оценивать риски и принимать решения в нестандартных

ситуациях.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффек

тивного выполнения профессиональных задач, профессионального и личностного

развития

ОК 5. Использовать информационнокоммуникационные технологии для совершен

ствования профессиональной деятельности

ОК 6. Работать в коллективе и в команде, обеспечивать ее сплочение, эффективно

общаться с коллегами, руководством, потребителями

ОК 7. Ставить цели, мотивировать деятельность подчиненных, организовывать и

контролировать их работу с принятием на ответственности за результат выполнения

заданий (подчиненных), за результат выполнения заданий

ОК 8. Самостоятельно определять задачи профессионального и личного развития

ОК 9. Быть готовым к смене технологий в профессиональной деятельности

Правила выполнения практических работ

8 Студент должен выполнить все практические работы в полном объеме.

Отчет по практической работе должен быть предоставлен в специальной

тетради, предназначенной для выполнения практических работ. Отчет должен

состоять из разделов:

1) тема;

2) цель;

3) оборудование;

4) описания методики работы;

5) расчеты;

6) вывод в свободной форме.

После выполнения работы тетрадь сдается на проверку преподавателю.

Если студент не выполнил практическую работу или часть работы, то он

может выполнить работу или оставшуюся часть работы во внеурочное время,

согласованное с преподавателем.

Оценку по практической работе студент получает с учетом выполненной

работы в указанный срок, если:

• задания выполнены правильно и в полном объеме;

• студент может пояснить выполнение любого этапа работы;

• работа выполнена в соответствии с требованиями к выполнению работы.

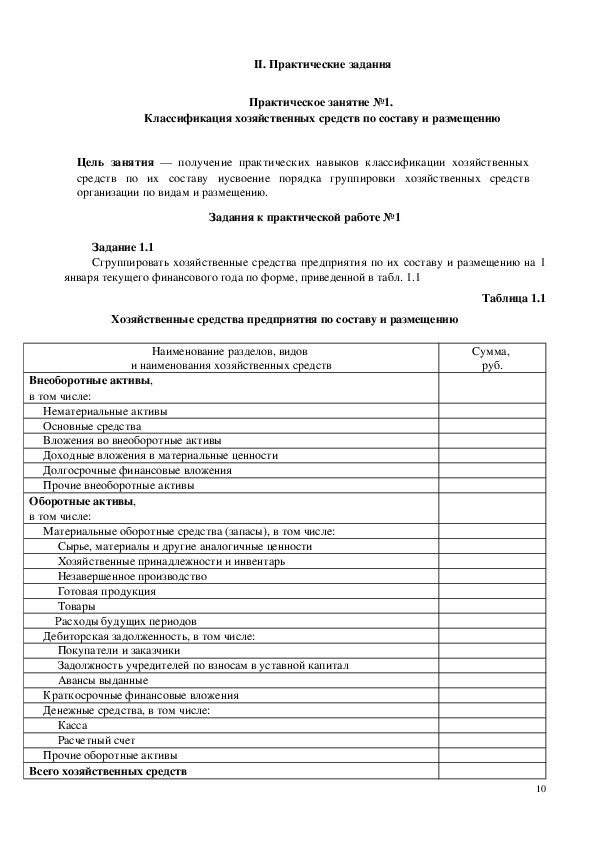

9 II. Практические задания

Классификация хозяйственных средств по составу и размещению

Практическое занятие №1.

Цель занятия — получение практических навыков классификации хозяйственных

средств по их составу иусвоение порядка группировки хозяйственных средств

организации по видам и размещению.

Задания к практической работе №1

Задание 1.1

Сгруппировать хозяйственные средства предприятия по их составу и размещению на 1

января текущего финансового года по форме, приведенной в табл. 1.1

Хозяйственные средства предприятия по составу и размещению

Наименование разделов, видов

и наименования хозяйственных средств

Таблица 1.1

Сумма,

руб.

Внеоборотные активы,

в том числе:

Нематериальные активы

Основные средства

Вложения во внеоборотные активы

Доходные вложения в материальные ценности

Долгосрочные финансовые вложения

Прочие внеоборотные активы

Оборотные активы,

в том числе:

Материальные оборотные средства (запасы), в том числе:

Сырье, материалы и другие аналогичные ценности

Хозяйственные принадлежности и инвентарь

Незавершенное производство

Готовая продукция

Товары

Расходы будущих периодов

Дебиторская задолженность, в том числе:

Покупатели и заказчики

Задолжность учредителей по взносам в уставной капитал

Авансы выданные

Краткосрочные финансовые вложения

Денежные средства, в том числе:

Касса

Расчетный счет

Прочие оборотные активы

Всего хозяйственных средств

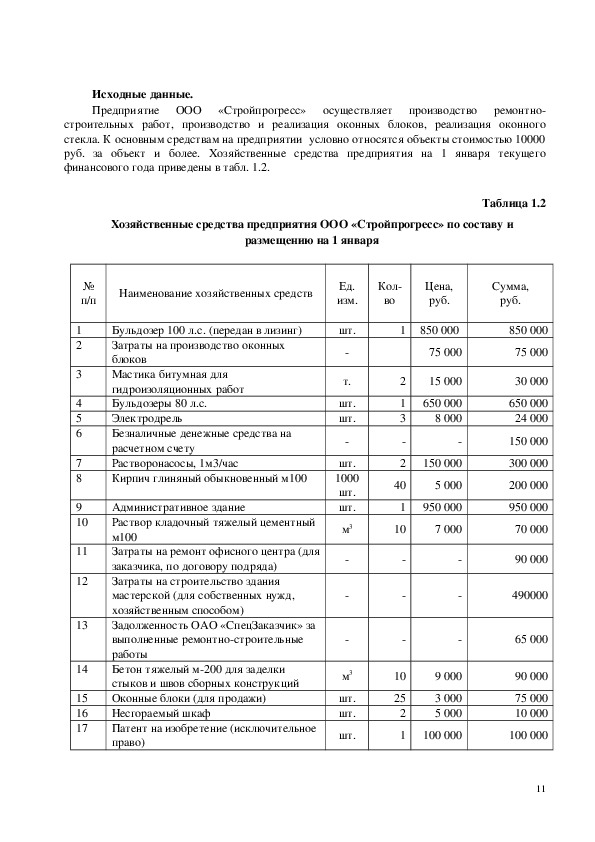

10 Исходные данные.

Предприятие ООО «Стройпрогресс» осуществляет производство ремонтно

строительных работ, производство и реализация оконных блоков, реализация оконного

стекла. К основным средствам на предприятии условно относятся объекты стоимостью 10000

руб. за объект и более. Хозяйственные средства предприятия на 1 января текущего

финансового года приведены в табл. 1.2.

Хозяйственные средства предприятия ООО «Стройпрогресс» по составу и

размещению на 1 января

Таблица 1.2

№

п/п

Наименование хозяйственных средств

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

Бульдозер 100 л.с. (передан в лизинг)

Затраты на производство оконных

блоков

Мастика битумная для

гидроизоляционных работ

Бульдозеры 80 л.с.

Электродрель

Безналичные денежные средства на

расчетном счету

Растворонасосы, 1м3/час

Кирпич глиняный обыкновенный м100

Административное здание

Раствор кладочный тяжелый цементный

м100

Затраты на ремонт офисного центра (для

заказчика, по договору подряда)

Затраты на строительство здания

мастерской (для собственных нужд,

хозяйственным способом)

Задолженность ОАО «СпецЗаказчик» за

выполненные ремонтностроительные

работы

Бетон тяжелый м200 для заделки

стыков и швов сборных конструкций

Оконные блоки (для продажи)

Несгораемый шкаф

Патент на изобретение (исключительное

право)

Ед.

изм.

шт.

т.

шт.

шт.

шт.

1000

шт.

шт.

м3

м3

шт.

шт.

шт.

Кол

во

Цена,

руб.

Сумма,

руб.

1

850 000

75 000

15 000

650 000

8 000

150 000

5 000

950 000

7 000

9 000

3 000

5 000

100 000

2

1

3

2

40

1

10

10

25

2

1

850 000

75 000

30 000

650 000

24 000

150 000

300 000

200 000

950 000

70 000

90 000

490000

65 000

90 000

75 000

10 000

100 000

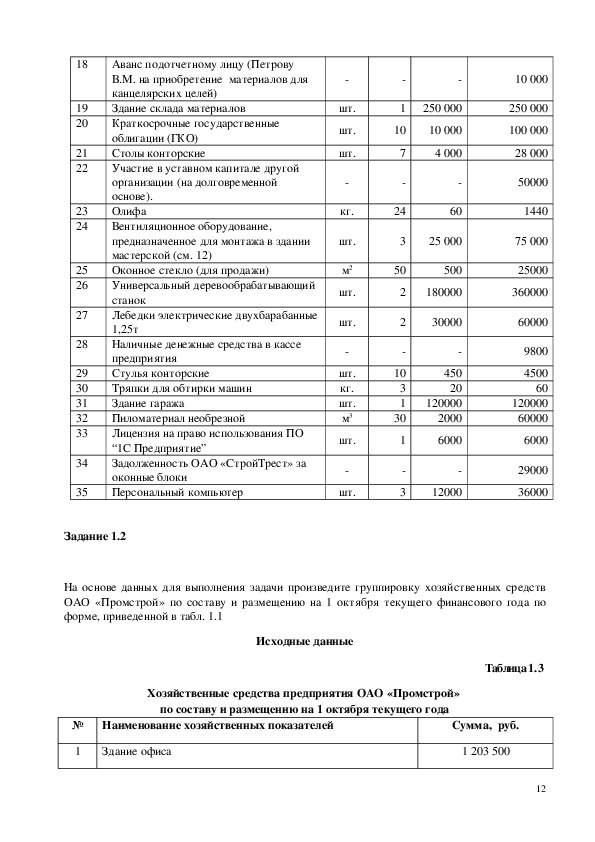

11 18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

Аванс подотчетному лицу (Петрову

В.М. на приобретение материалов для

канцелярских целей)

Здание склада материалов

Краткосрочные государственные

облигации (ГКО)

Столы конторские

Участие в уставном капитале другой

организации (на долговременной

основе).

Олифа

Вентиляционное оборудование,

предназначенное для монтажа в здании

мастерской (см. 12)

Оконное стекло (для продажи)

Универсальный деревообрабатывающий

станок

Лебедки электрические двухбарабанные

1,25т

Наличные денежные средства в кассе

предприятия

Стулья конторские

Тряпки для обтирки машин

Здание гаража

Пиломатериал необрезной

Лицензия на право использования ПО

“1С Предприятие”

Задолженность ОАО «СтройТрест» за

оконные блоки

Персональный компьютер

шт.

шт.

шт.

кг.

шт.

м2

шт.

шт.

шт.

кг.

шт.

м3

шт.

шт.

Задание 1.2

1

10

7

24

3

50

2

2

10

3

1

30

1

3

250 000

10 000

4 000

60

25 000

500

180000

30000

450

20

120000

2000

6000

12000

10 000

250 000

100 000

28 000

50000

1440

75 000

25000

360000

60000

9800

4500

60

120000

60000

6000

29000

36000

На основе данных для выполнения задачи произведите группировку хозяйственных средств

ОАО «Промстрой» по составу и размещению на 1 октября текущего финансового года по

форме, приведенной в табл. 1.1

Исходные данные

Таблица 1. 3

Хозяйственные средства предприятия ОАО «Промстрой»

по составу и размещению на 1 октября текущего года

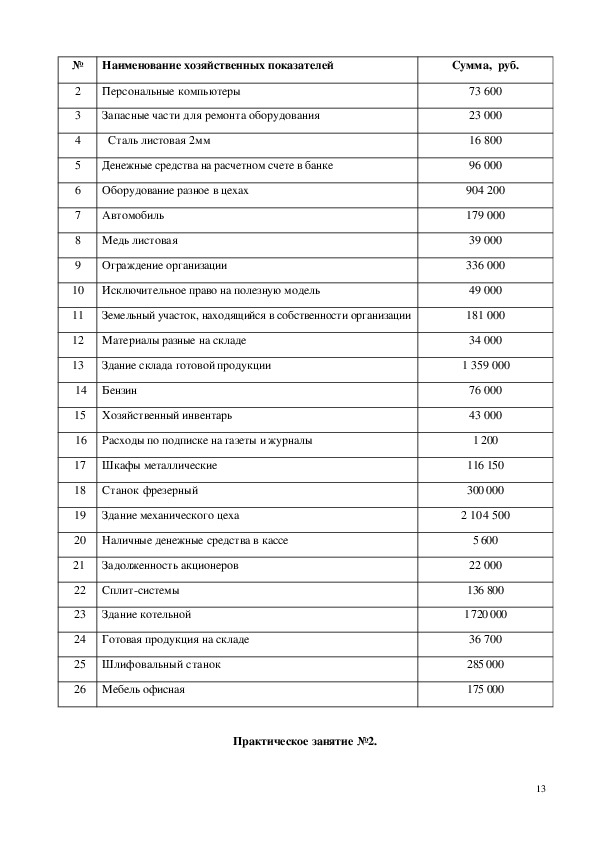

№ Наименование хозяйственных показателей

1

Здание офиса

Сумма, руб.

1 203 500

12 № Наименование хозяйственных показателей

Сумма, руб.

2

3

4

5

6

7

8

9

10

11

Персональные компьютеры

Запасные части для ремонта оборудования

Сталь листовая 2мм

Денежные средства на расчетном счете в банке

Оборудование разное в цехах

Автомобиль

Медь листовая

Ограждение организации

Исключительное право на полезную модель

Земельный участок, находящийся в собственности организации

12 Материалы разные на складе

73 600

23 000

16 800

96 000

904 200

179 000

39 000

336 000

49 000

181 000

34 000

13

Здание склада готовой продукции

1 359 000

14

Бензин

15 Хозяйственный инвентарь

16

Расходы по подписке на газеты и журналы

17 Шкафы металлические

18

19

Станок фрезерный

Здание механического цеха

20 Наличные денежные средства в кассе

21

22

23

24

Задолженность акционеров

Сплитсистемы

Здание котельной

Готовая продукция на складе

25 Шлифовальный станок

26 Мебель офисная

76 000

43 000

1 200

116 150

300 000

2 104 500

5 600

22 000

136 800

1 720 000

36 700

285 000

175 000

Практическое занятие №2.

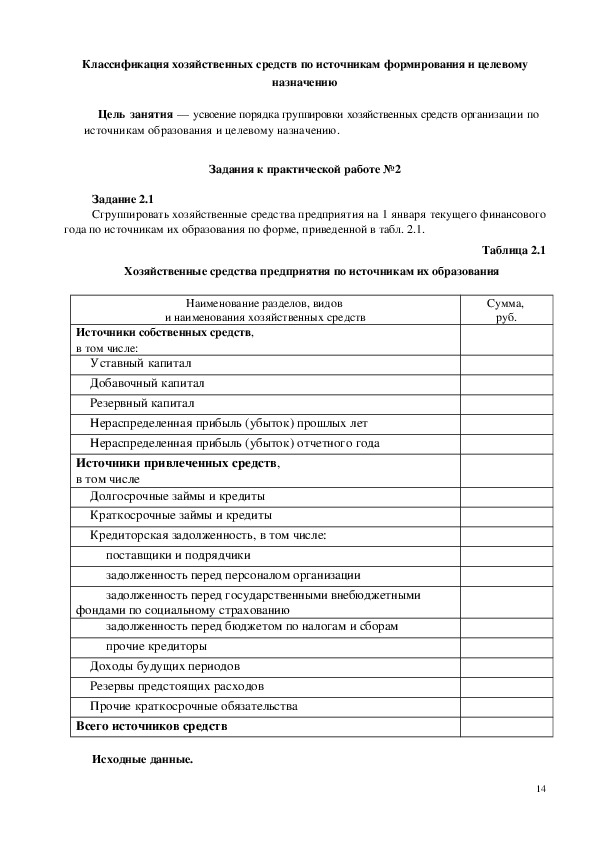

13 Классификация хозяйственных средств по источникам формирования и целевому

назначению

Цель занятия — усвоение порядка группировки хозяйственных средств организации по

источникам образования и целевому назначению.

Задания к практической работе №2

Задание 2.1

Сгруппировать хозяйственные средства предприятия на 1 января текущего финансового

года по источникам их образования по форме, приведенной в табл. 2.1.

Хозяйственные средства предприятия по источникам их образования

Наименование разделов, видов

и наименования хозяйственных средств

Сумма,

руб.

Таблица 2.1

Источники собственных средств,

в том числе:

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль (убыток) прошлых лет

Нераспределенная прибыль (убыток) отчетного года

Источники привлеченных средств,

в том числе

Долгосрочные займы и кредиты

Краткосрочные займы и кредиты

Кредиторская задолженность, в том числе:

поставщики и подрядчики

задолженность перед персоналом организации

задолженность перед государственными внебюджетными

фондами по социальному страхованию

задолженность перед бюджетом по налогам и сборам

прочие кредиторы

Доходы будущих периодов

Резервы предстоящих расходов

Прочие краткосрочные обязательства

Всего источников средств

Исходные данные.

14 Источники образования хозяйственных средств предприятия на 1 января текущего

финансового года приведены в табл. 2.2.

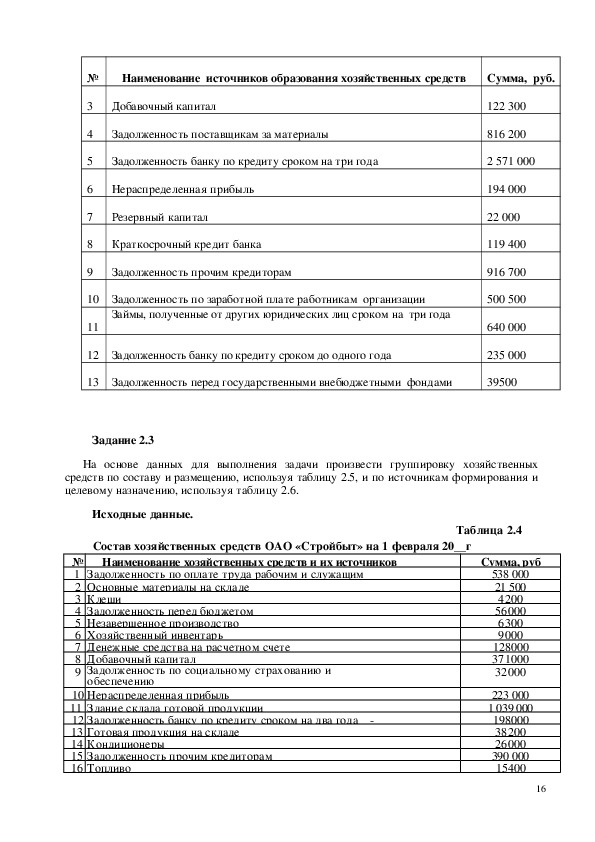

Таблица 2.2

Источники образования хозяйственных средств

предприятия ООО «Стройпрогресс» на 1 января

№

п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Наименование разделов, видов

и наименования источников средств

Сумма,

руб.

Нераспределенная прибыль прошлых лет

Задолженность рабочим по оплате труда

Стоимость дооценки основных средств

Резерв на оплату отпусков

Ссуда банка (на срок 10 месяцев)

Задолженность ОАО «СтройСнаб» за стройматериалы

Уставный капитал

Задолженность по НДС

Резервный фонд

Эмиссионный доход

Задолженность ИТР по оплате труда

Задолженность по ЕСН

Ссуда банка (на срок 16 месяцев)

Сумма арендной платы за шесть месяцев, оплаченная

лизингополучателем вперед.

Задолженность ОАО «Лесоповал» за пиломатериалы

300 000

200 000

300 000

200 000

200 000

310 000

2 700 000

12 000

150 000

35 000

150 000

36 800

550 000

100 000

200 000

Задание 2.2

На основе данных для выполнения задачи произведите группировку хозяйственных

средств по источникам формирования и целевому назначению ОАО «Промстрой»,

используя таблицу 2.3.

Исходные данные.

Таблица 2.3

Состав хозяйственных средств ОАО «Промстрой» по источникам формирования и

целевому назначению на 1 января

№

Наименование источников образования хозяйственных средств

Сумма, руб.

Резерв на оплату отпусков работникам организации

206 650

Уставный капитал

3 132 800

1

2

15 №

Наименование источников образования хозяйственных средств

Сумма, руб.

3

4

5

6

7

8

9

10

11

12

13

Добавочный капитал

122 300

Задолженность поставщикам за материалы

816 200

Задолженность банку по кредиту сроком на три года

2 571 000

Нераспределенная прибыль

194 000

Резервный капитал

22 000

Краткосрочный кредит банка

119 400

Задолженность прочим кредиторам

Задолженность по заработной плате работникам организации

Займы, полученные от других юридических лиц сроком на три года

Задолженность банку по кредиту сроком до одного года

916 700

500 500

640 000

235 000

Задолженность перед государственными внебюджетными фондами

39500

Задание 2.3

На основе данных для выполнения задачи произвести группировку хозяйственных

средств по составу и размещению, используя таблицу 2.5, и по источникам формирования и

целевому назначению, используя таблицу 2.6.

Исходные данные.

Таблица 2.4

Состав хозяйственных средств ОАО «Стройбыт» на 1 февраля 20__г

№ Наименование хозяйственных средств и их источников

1 Задолженность по оплате труда рабочим и служащим

2 Основные материалы на складе

3 Клещи

4 Задолженность перед бюджетом

5 Незавершенное производство

6 Хозяйственный инвентарь

7 Денежные средства на расчетном счете

8 Добавочный капитал

9 Задолженность по социальному страхованию и

обеспечению

10 Нераспределенная прибыль

11 Здание склада готовой продукции

12 Задолженность банку по кредиту сроком на два года

13 Готовая продукция на складе

14 Кондиционеры

15 Задолженность прочим кредиторам

16 Топливо

Сумма, руб

538 000

21 500

4200

56000

6300

9000

128000

371000

32000

223 000

1 039 000

198000

38200

26000

390 000

15400

16 17 Валютный счет

18 Уставный капитал

19 Здание производственное

20 Наличные денежные средства в кассе

21 Запасные части для ремонта оборудования

22 Задолженность Иванова А. Л. по подотчетным суммам

23 Задолженность по краткосрочному кредиту банку

24 Инструменты

25 Производственное оборудование

26 Масло машинное

27 Растворитель

28 Персональные компьютеры

29 Легковой автомобиль

30 Грузовой автомобиль

31 Белила цинковые

32 Резервный капитал

11000

2612000

1 206 000

2000

5200

110

145 000

6200

1 306 000

4700

2000

152 900

300 700

381 600

2 990

104 000

Контрольная сумма: 4 669 000 руб.

Таблица 2.5

Группировка хозяйственных средств по составу и размещению

№

1.

1.1

Наименование хозяйственных средств

Основные средства

Здания

……………………………………………………………..

……………………………………………………………..

1.2 Производственное оборудование

……………………………………………………………..

……………………………………………………………..

1.3

Транспортные средства

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

1.4 Вычислительная техника

……………………………………………………………..

……………………………………………………………..

Итого по группе 1:

2

Оборотные средства

2.1 Сырье и материалы

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

Сумма, руб.

17 Сумма, руб.

№

Наименование хозяйственных средств

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

2.2 Готовая продукция

……………………………………………………………..

……………………………………………………………..

Затраты незавершенного производства

2.3

2.4 Денежные средства:

……………………………………………………………..

……………………………………………………………..

2.5 Дебиторская задолженность

……………………………………………………………..

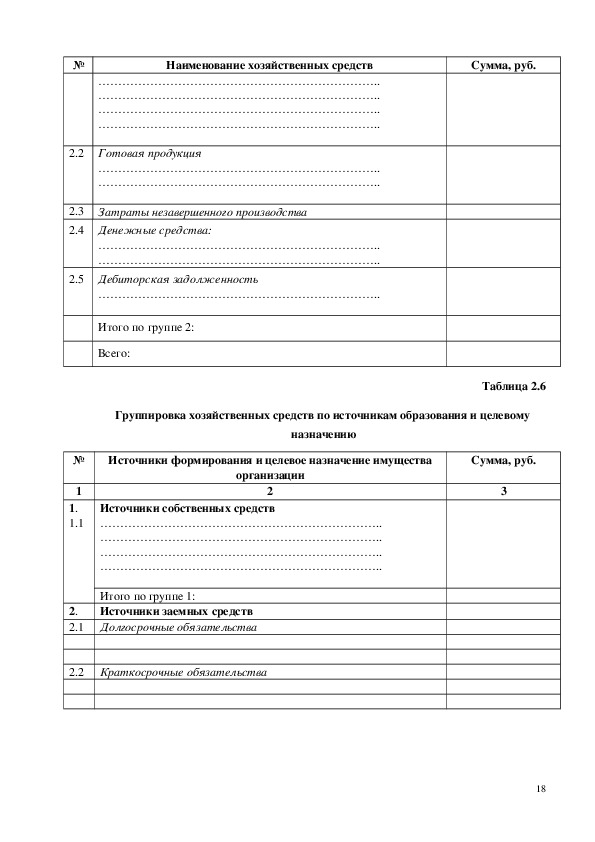

Итого по группе 2:

Всего:

Группировка хозяйственных средств по источникам образования и целевому

назначению

Источники формирования и целевое назначение имущества

Сумма, руб.

Таблица 2.6

организации

2

Источники собственных средств

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

3

№

1

1.

1.1

Итого по группе 1:

2.

Источники заемных средств

2.1 Долгосрочные обязательства

2.2 Краткосрочные обязательства

18 №

Источники формирования и целевое назначение имущества

организации

Сумма, руб.

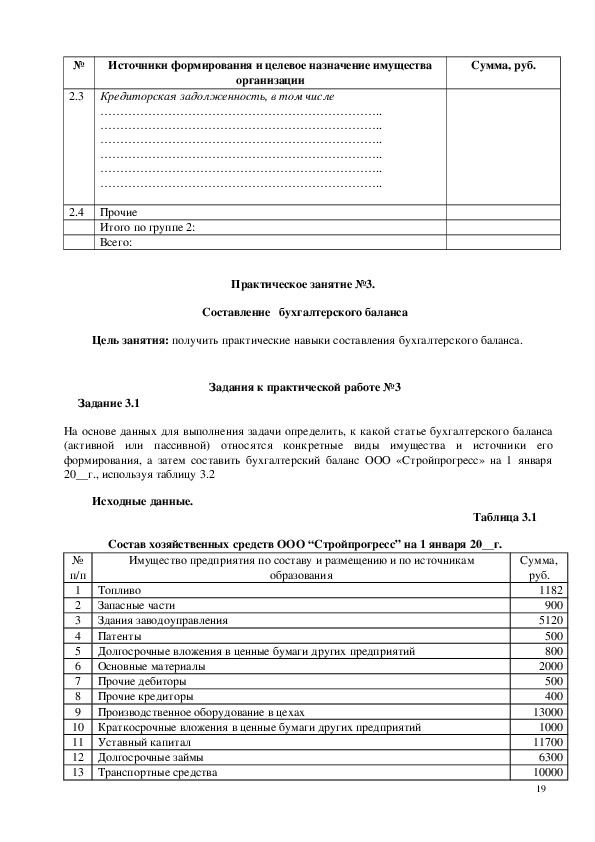

2.3 Кредиторская задолженность, в том числе

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

……………………………………………………………..

2.4 Прочие

Итого по группе 2:

Всего:

Практическое занятие №3.

Составление бухгалтерского баланса

Цель занятия: получить практические навыки составления бухгалтерского баланса.

Задание 3.1

Задания к практической работе №3

На основе данных для выполнения задачи определить, к какой статье бухгалтерского баланса

(активной или пассивной) относятся конкретные виды имущества и источники его

формирования, а затем составить бухгалтерский баланс ООО «Стройпрогресс» на 1 января

20__г., используя таблицу 3.2

Исходные данные.

Таблица 3.1

Состав хозяйственных средств ООО “Стройпрогресс” на 1 января 20__г.

Имущество предприятия по составу и размещению и по источникам

образования

Долгосрочные вложения в ценные бумаги других предприятий

Топливо

Запасные части

Здания заводоуправления

№

п/п

1

2

3

4 Патенты

5

6 Основные материалы

7 Прочие дебиторы

8 Прочие кредиторы

9 Производственное оборудование в цехах

10 Краткосрочные вложения в ценные бумаги других предприятий

11 Уставный капитал

12 Долгосрочные займы

13 Транспортные средства

Сумма,

руб.

1182

900

5120

500

800

2000

500

400

13000

1000

11700

6300

10000

19 Готовая продукция

Затраты в незавершенное производство

Резервный капитал

14 Лицензии

15

16

17

18 Краткосрочные кредиты банков

19 Производственный и хозяйственный инвентарь

20 Товарные знаки

21 Тара и тарные материалы

22 Касса

23 Добавочный капитал

24 Краткосрочные займы

25 Вспомогательные материалы

26

27 Основные средства цехов вспомогательного производства

28

29

30 Долгосрочные кредиты банков

31 Налог на добавленную стоимость по приобретенным ценностям

32 Целевые финансирование и поступления

33 Валютные счета

34

35 Непокрытые убытки прошлых лет

36

37

38 Организационные расходы

39 Деловая репутация организации

40

Расходы будущих периодов

Задолженность перед дочерними и зависимыми обществами

Задолженность бюджету по налогу

Расчетный счет

Задолженность персоналу по оплате труда

Задолженность по социальному страхованию и обеспечению

350

2600

1000

2400

5000

1300

150

600

98

6400

2400

1000

1500

2100

2500

4600

5100

300

1000

2000

950

2000

500

850

200

100

2600

600

Задолженность поставщикам за приобретенные материальнопроизводственные

запасы

41 Доходы будущих периодов

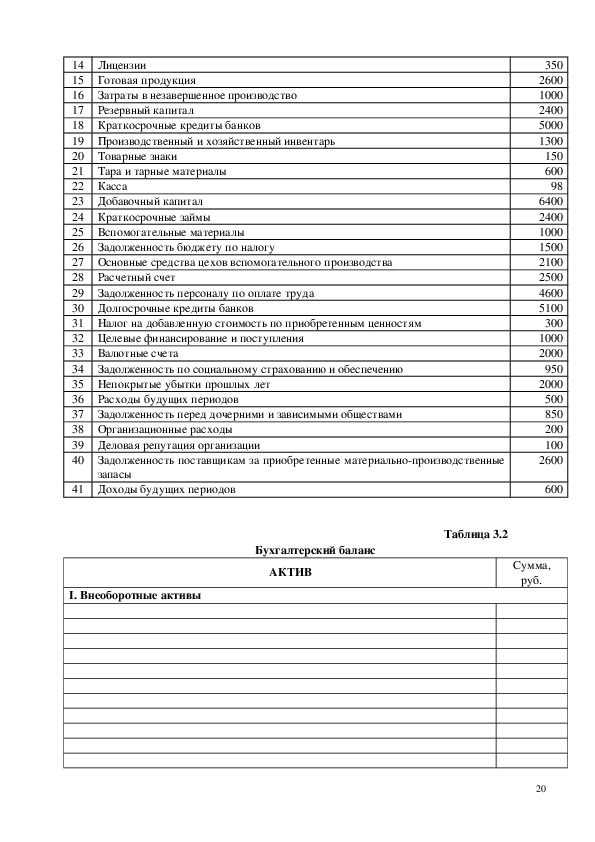

Таблица 3.2

Бухгалтерский баланс

АКТИВ

Сумма,

руб.

I. Внеоборотные активы

20 II. Оборотные активы

Итого по разделу I

ПАССИВ

Итого по разделу II

БАЛАНС

Сумма,

руб.

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

Итого по разделу III

Итого по разделу IV

Итого по разделу V

БАЛАНС

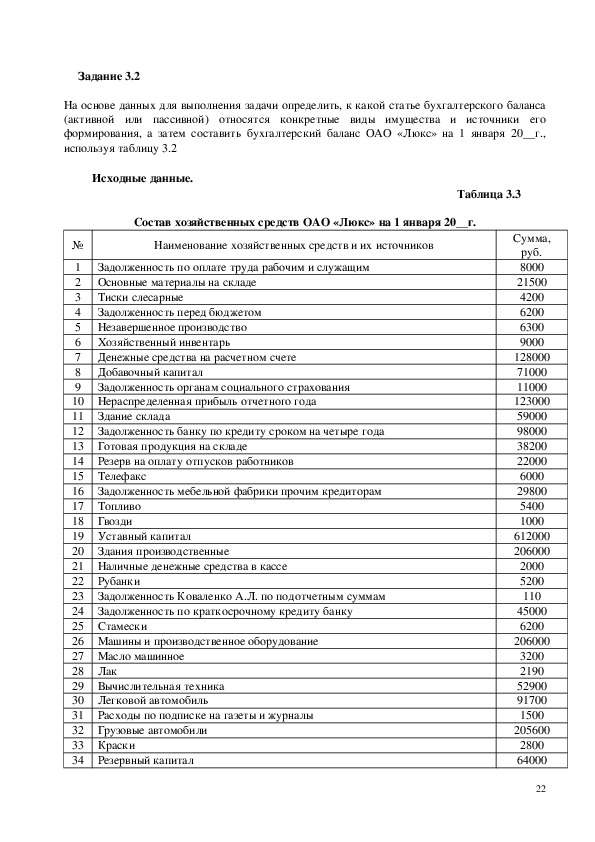

21 Задание 3.2

На основе данных для выполнения задачи определить, к какой статье бухгалтерского баланса

(активной или пассивной) относятся конкретные виды имущества и источники его

формирования, а затем составить бухгалтерский баланс ОАО «Люкс» на 1 января 20__г.,

используя таблицу 3.2

Исходные данные.

Таблица 3.3

Состав хозяйственных средств ОАО «Люкс» на 1 января 20__г.

№

Наименование хозяйственных средств и их источников

Задолженность по оплате труда рабочим и служащим

Рубанки

Задолженность Коваленко А.Л. по подотчетным суммам

Задолженность по краткосрочному кредиту банку

Денежные средства на расчетном счете

Добавочный капитал

Задолженность органам социального страхования

Здание склада

Задолженность банку по кредиту сроком на четыре года

Готовая продукция на складе

Резерв на оплату отпусков работников

Задолженность мебельной фабрики прочим кредиторам

Тиски слесарные

Задолженность перед бюджетом

1

2 Основные материалы на складе

3

4

5 Незавершенное производство

6 Хозяйственный инвентарь

7

8

9

10 Нераспределенная прибыль отчетного года

11

12

13

14

15 Телефакс

16

17 Топливо

18

19 Уставный капитал

20

21 Наличные денежные средства в кассе

22

23

24

25 Стамески

26 Машины и производственное оборудование

27 Масло машинное

28 Лак

29 Вычислительная техника

30 Легковой автомобиль

31

32

33 Краски

34

Расходы по подписке на газеты и журналы

Грузовые автомобили

Гвозди

Здания производственные

Резервный капитал

Сумма,

руб.

8000

21500

4200

6200

6300

9000

128000

71000

11000

123000

59000

98000

38200

22000

6000

29800

5400

1000

612000

206000

2000

5200

110

45000

6200

206000

3200

2190

52900

91700

1500

205600

2800

64000

22 35

Расходы на освоение новых видов продукции

26000

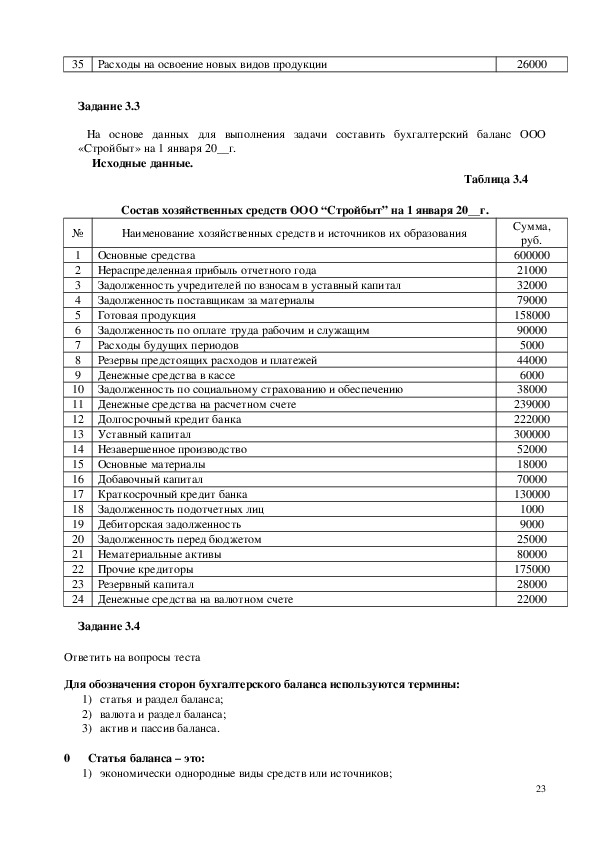

Задание 3.3

На основе данных для выполнения задачи составить бухгалтерский баланс ООО

«Стройбыт» на 1 января 20__г.

Исходные данные.

Таблица 3.4

Состав хозяйственных средств ООО “Стройбыт” на 1 января 20__г.

Наименование хозяйственных средств и источников их образования

№

Задолженность учредителей по взносам в уставный капитал

Задолженность поставщикам за материалы

Готовая продукция

Задолженность по оплате труда рабочим и служащим

Расходы будущих периодов

Резервы предстоящих расходов и платежей

Денежные средства в кассе

Задолженность по социальному страхованию и обеспечению

1 Основные средства

2 Нераспределенная прибыль отчетного года

3

4

5

6

7

8

9

10

11 Денежные средства на расчетном счете

12 Долгосрочный кредит банка

13 Уставный капитал

14 Незавершенное производство

15 Основные материалы

16 Добавочный капитал

17 Краткосрочный кредит банка

18

19 Дебиторская задолженность

20

21 Нематериальные активы

22 Прочие кредиторы

23

Резервный капитал

24 Денежные средства на валютном счете

Задолженность подотчетных лиц

Задолженность перед бюджетом

Задание 3.4

Ответить на вопросы теста

Для обозначения сторон бухгалтерского баланса используются термины:

1) статья и раздел баланса;

2) валюта и раздел баланса;

3) актив и пассив баланса.

0

Статья баланса – это:

1) экономически однородные виды средств или источников;

Сумма,

руб.

600000

21000

32000

79000

158000

90000

5000

44000

6000

38000

239000

222000

300000

52000

18000

70000

130000

1000

9000

25000

80000

175000

28000

22000

23 1

2

2) экономически разнородные виды средств;

3) экономически разнородные виды источников.

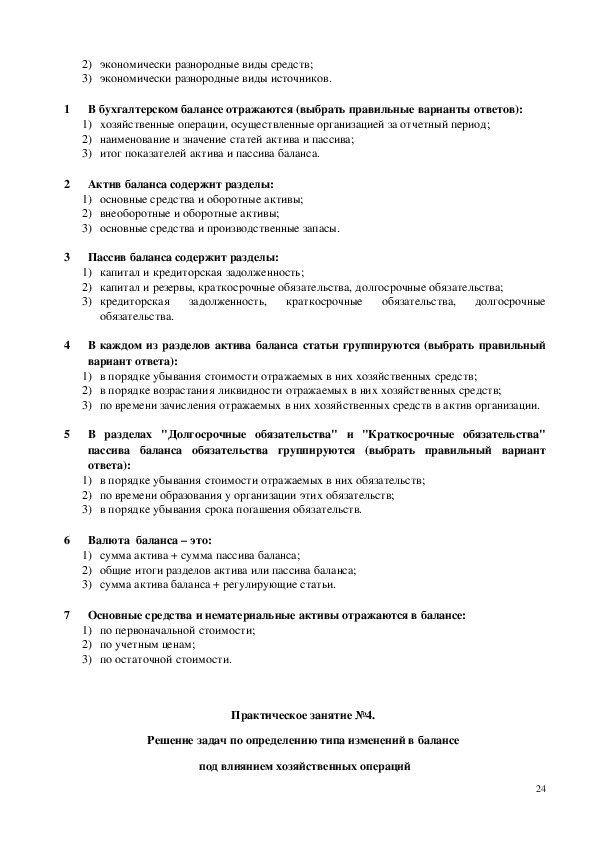

В бухгалтерском балансе отражаются (выбрать правильные варианты ответов):

1) хозяйственные операции, осуществленные организацией за отчетный период;

2) наименование и значение статей актива и пассива;

3) итог показателей актива и пассива баланса.

Актив баланса содержит разделы:

1) основные средства и оборотные активы;

2) внеоборотные и оборотные активы;

3) основные средства и производственные запасы.

3 Пассив баланса содержит разделы:

1) капитал и кредиторская задолженность;

2) капитал и резервы, краткосрочные обязательства, долгосрочные обязательства;

3) кредиторская задолженность,

краткосрочные обязательства,

долгосрочные

4

5

6

обязательства.

В каждом из разделов актива баланса статьи группируются (выбрать правильный

вариант ответа):

1) в порядке убывания стоимости отражаемых в них хозяйственных средств;

2) в порядке возрастания ликвидности отражаемых в них хозяйственных средств;

3) по времени зачисления отражаемых в них хозяйственных средств в актив организации.

В разделах "Долгосрочные обязательства" и "Краткосрочные обязательства"

пассива баланса обязательства группируются (выбрать правильный вариант

ответа):

1) в порядке убывания стоимости отражаемых в них обязательств;

2) по времени образования у организации этих обязательств;

3) в порядке убывания срока погашения обязательств.

Валюта баланса – это:

1) сумма актива + сумма пассива баланса;

2) общие итоги разделов актива или пассива баланса;

3) сумма актива баланса + регулирующие статьи.

7 Основные средства и нематериальные активы отражаются в балансе:

1) по первоначальной стоимости;

2) по учетным ценам;

3) по остаточной стоимости.

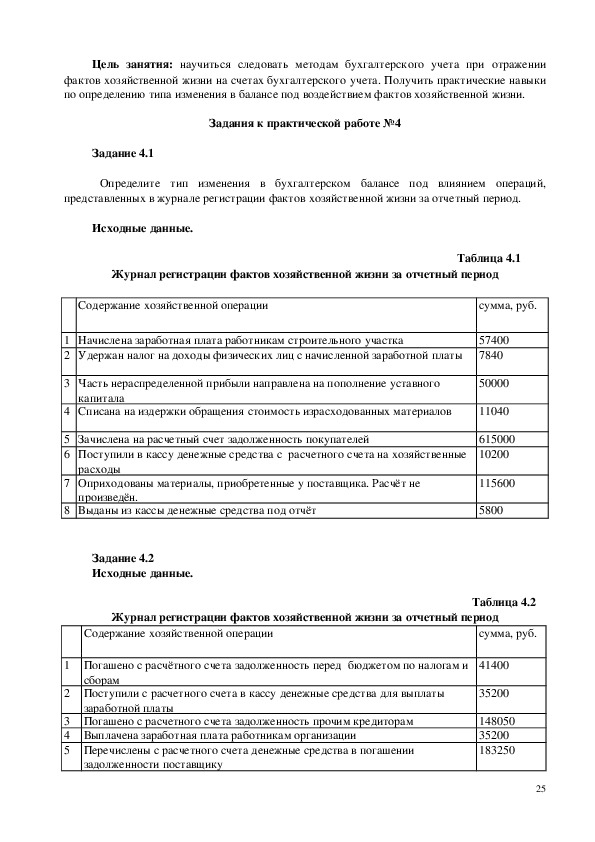

Практическое занятие №4.

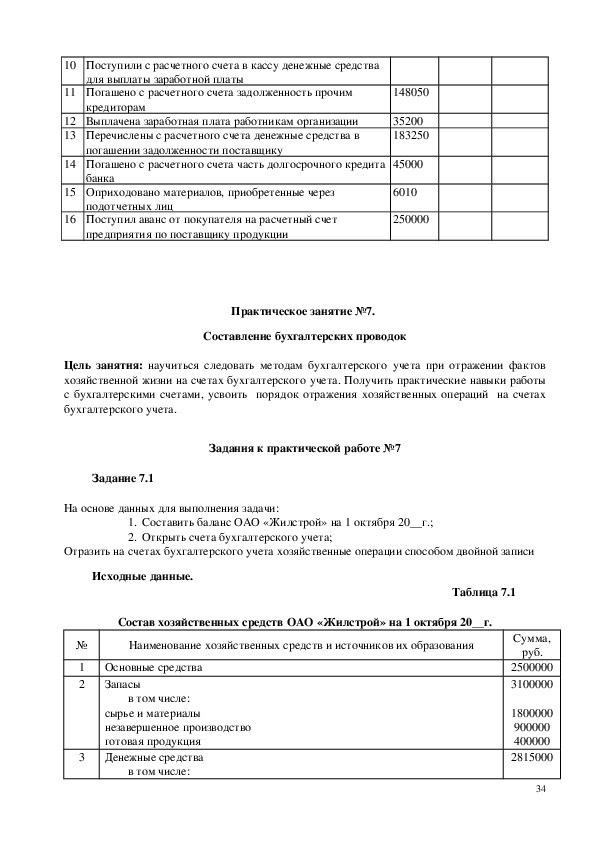

Решение задач по определению типа изменений в балансе

под влиянием хозяйственных операций

24 Цель занятия: научиться следовать методам бухгалтерского учета при отражении

фактов хозяйственной жизни на счетах бухгалтерского учета. Получить практические навыки

по определению типа изменения в балансе под воздействием фактов хозяйственной жизни.

Задания к практической работе №4

Задание 4.1

Определите тип изменения в бухгалтерском балансе под влиянием операций,

представленных в журнале регистрации фактов хозяйственной жизни за отчетный период.

Исходные данные.

Таблица 4.1

Журнал регистрации фактов хозяйственной жизни за отчетный период

Содержание хозяйственной операции

сумма, руб.

1 Начислена заработная плата работникам строительного участка

2 Удержан налог на доходы физических лиц с начисленной заработной платы

3 Часть нераспределенной прибыли направлена на пополнение уставного

капитала

4 Списана на издержки обращения стоимость израсходованных материалов

5 Зачислена на расчетный счет задолженность покупателей

6 Поступили в кассу денежные средства с расчетного счета на хозяйственные

7 Оприходованы материалы, приобретенные у поставщика. Расчёт не

расходы

произведён.

8 Выданы из кассы денежные средства под отчёт

57400

7840

50000

11040

615000

10200

115600

5800

Задание 4.2

Исходные данные.

Таблица 4.2

Журнал регистрации фактов хозяйственной жизни за отчетный период

Содержание хозяйственной операции

сумма, руб.

1 Погашено с расчётного счета задолженность перед бюджетом по налогам и

2 Поступили с расчетного счета в кассу денежные средства для выплаты

сборам

заработной платы

3 Погашено с расчетного счета задолженность прочим кредиторам

4 Выплачена заработная плата работникам организации

5 Перечислены с расчетного счета денежные средства в погашении

задолженности поставщику

41400

35200

148050

35200

183250

25 6 Погашено с расчетного счета часть долгосрочного кредита банка

7 Оприходовано материалы, приобретенные через подотчетных лиц

8 Поступил аванс от покупателя на расчетный счет предприятия по

поставщику продукции

45000

6010

250000

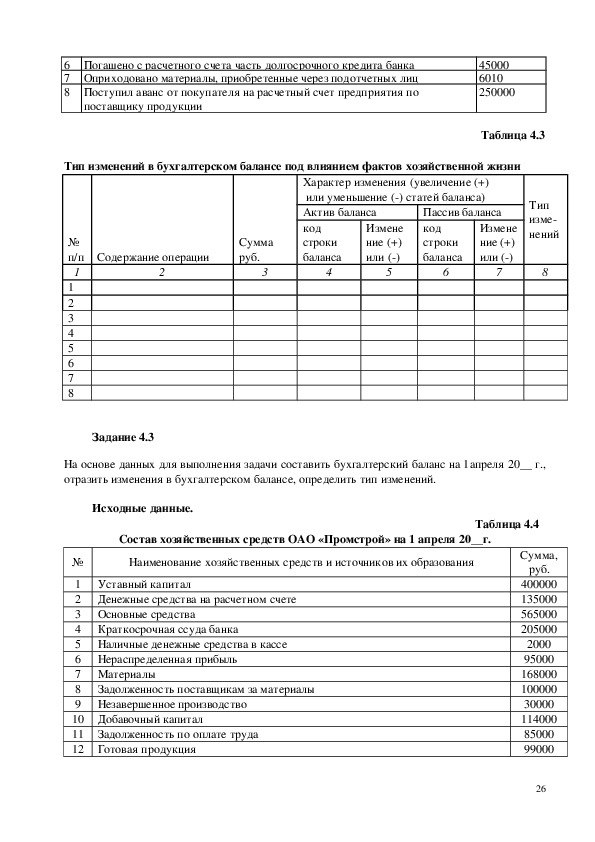

Таблица 4.3

Тип изменений в бухгалтерском балансе под влиянием фактов хозяйственной жизни

Характер изменения (увеличение (+)

или уменьшение () статей баланса)

Актив баланса

код

строки

баланса

Пассив баланса

код

строки

баланса

Измене

ние (+)

или ()

Измене

ние (+)

или ()

Тип

изме

нений

4

5

6

7

8

Сумма

руб.

3

2

№

п/п Содержание операции

1

1

2

3

4

5

6

7

8

Задание 4.3

На основе данных для выполнения задачи составить бухгалтерский баланс на 1апреля 20__ г.,

отразить изменения в бухгалтерском балансе, определить тип изменений.

Исходные данные.

Таблица 4.4

Состав хозяйственных средств ОАО «Промстрой» на 1 апреля 20__г.

№

Наименование хозяйственных средств и источников их образования

Денежные средства на расчетном счете

Краткосрочная ссуда банка

1 Уставный капитал

2

3 Основные средства

4

5 Наличные денежные средства в кассе

6 Нераспределенная прибыль

7 Материалы

8

9 Незавершенное производство

10 Добавочный капитал

11

12

Задолженность по оплате труда

Готовая продукция

Задолженность поставщикам за материалы

Сумма,

руб.

400000

135000

565000

205000

2000

95000

168000

100000

30000

114000

85000

99000

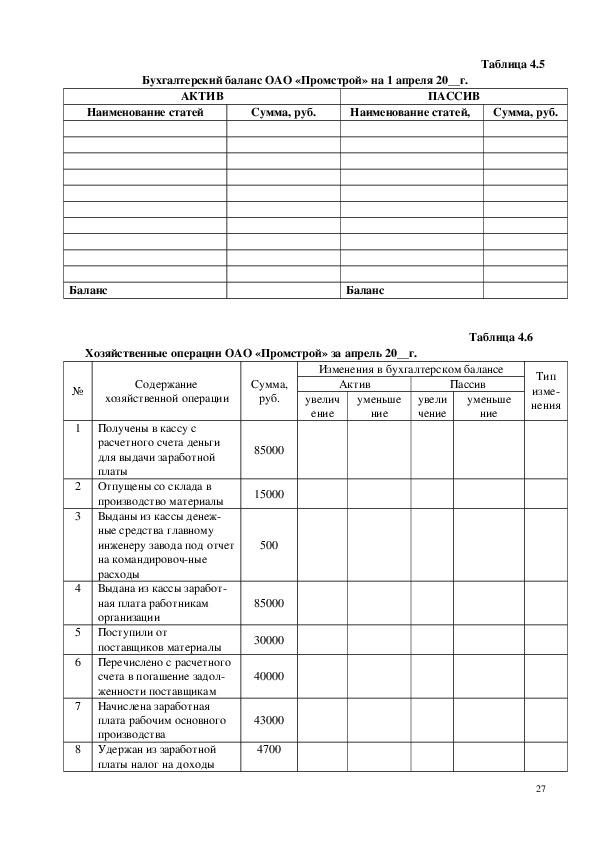

26 Таблица 4.5

Бухгалтерский баланс ОАО «Промстрой» на 1 апреля 20__г.

АКТИВ

Наименование статей

Сумма, руб.

ПАССИВ

Наименование статей,

Сумма, руб.

Баланс

Баланс

Таблица 4.6

Хозяйственные операции ОАО «Промстрой» за апрель 20__г.

№

Содержание

хозяйственной операции

Сумма,

руб.

Изменения в бухгалтерском балансе

Актив

Пассив

увелич

ение

уменьше

ние

увели

чение

уменьше

ние

Тип

изме

нения

1 Получены в кассу с

расчетного счета деньги

для выдачи заработной

платы

2 Отпущены со склада в

3

4

производство материалы

Выданы из кассы денеж

ные средства главному

инженеру завода под отчет

на командировочные

расходы

Выдана из кассы заработ

ная плата работникам

организации

5 Поступили от

поставщиков материалы

6 Перечислено с расчетного

счета в погашение задол

женности поставщикам

7 Начислена заработная

плата рабочим основного

производства

8 Удержан из заработной

платы налог на доходы

85000

15000

500

85000

30000

40000

43000

4700

27 физических лиц

9 Часть прибыли направле

на на формирование

резервного капитала

10 Выпущена из производ

ства готовая продукция

15000

35000

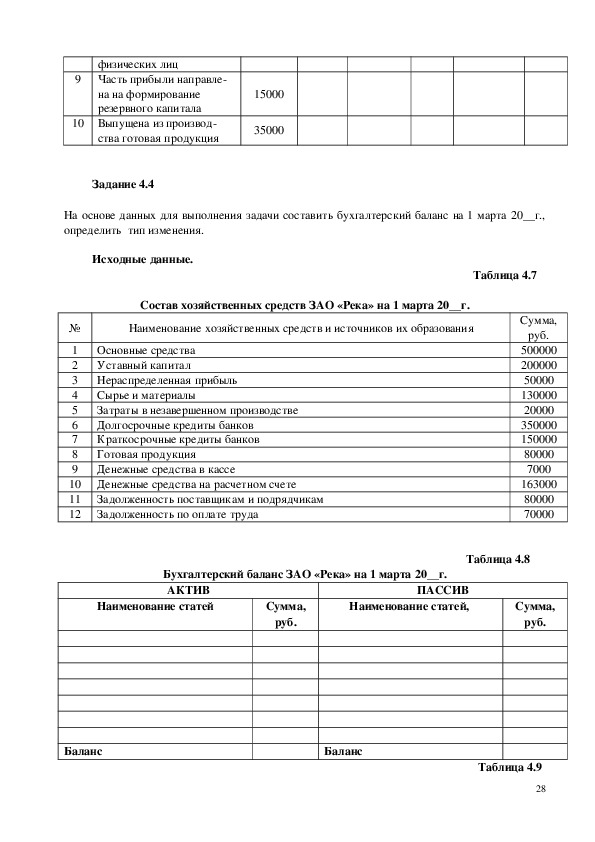

Задание 4.4

На основе данных для выполнения задачи составить бухгалтерский баланс на 1 марта 20__г.,

определить тип изменения.

Исходные данные.

Таблица 4.7

Состав хозяйственных средств ЗАО «Река» на 1 марта 20__г.

Наименование хозяйственных средств и источников их образования

Основные средства

Уставный капитал

Нераспределенная прибыль

Сырье и материалы

Затраты в незавершенном производстве

Долгосрочные кредиты банков

Краткосрочные кредиты банков

Готовая продукция

Денежные средства в кассе

Денежные средства на расчетном счете

Задолженность поставщикам и подрядчикам

Задолженность по оплате труда

№

1

2

3

4

5

6

7

8

9

10

11

12

Сумма,

руб.

500000

200000

50000

130000

20000

350000

150000

80000

7000

163000

80000

70000

Таблица 4.8

Бухгалтерский баланс ЗАО «Река» на 1 марта 20__г.

АКТИВ

Наименование статей

ПАССИВ

Наименование статей,

Сумма,

руб.

Сумма,

руб.

Баланс

Баланс

Таблица 4.9

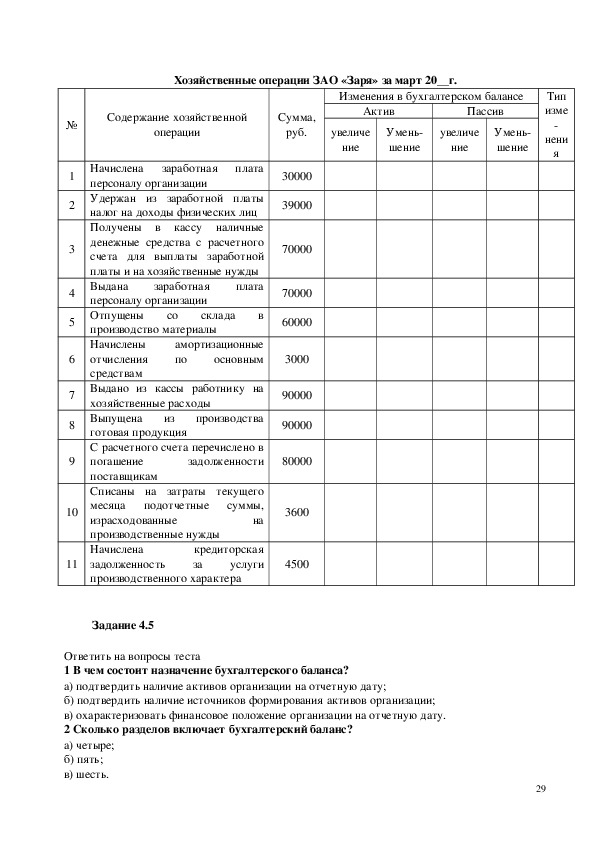

28 Хозяйственные операции ЗАО «Заря» за март 20__г.

№

Содержание хозяйственной

операции

Сумма,

руб.

Изменения в бухгалтерском балансе

Актив

Пассив

увеличе

ние

Умень

шение

увеличе

ние

Умень

шение

Тип

изме

нени

я

3

персоналу организации

1 Начислена заработная плата

2 Удержан из заработной платы

налог на доходы физических лиц

Получены в кассу наличные

денежные средства с расчетного

счета для выплаты заработной

платы и на хозяйственные нужды

Выдана

заработная плата

персоналу организации

4

5 Отпущены со склада в

амортизационные

по основным

6

производства

производство материалы

Начислены

отчисления

средствам

Выдано из кассы работнику на

хозяйственные расходы

Выпущена из

готовая продукция

С расчетного счета перечислено в

погашение

задолженности

поставщикам

Списаны на затраты текущего

месяца подотчетные суммы,

израсходованные

на

производственные нужды

Начислена

задолженность

производственного характера

кредиторская

за

услуги

7

8

9

10

11

30000

39000

70000

70000

60000

3000

90000

90000

80000

3600

4500

Задание 4.5

Ответить на вопросы теста

1 В чем состоит назначение бухгалтерского баланса?

а) подтвердить наличие активов организации на отчетную дату;

б) подтвердить наличие источников формирования активов организации;

в) охарактеризовать финансовое положение организации на отчетную дату.

2 Сколько разделов включает бухгалтерский баланс?

а) четыре;

б) пять;

в) шесть.

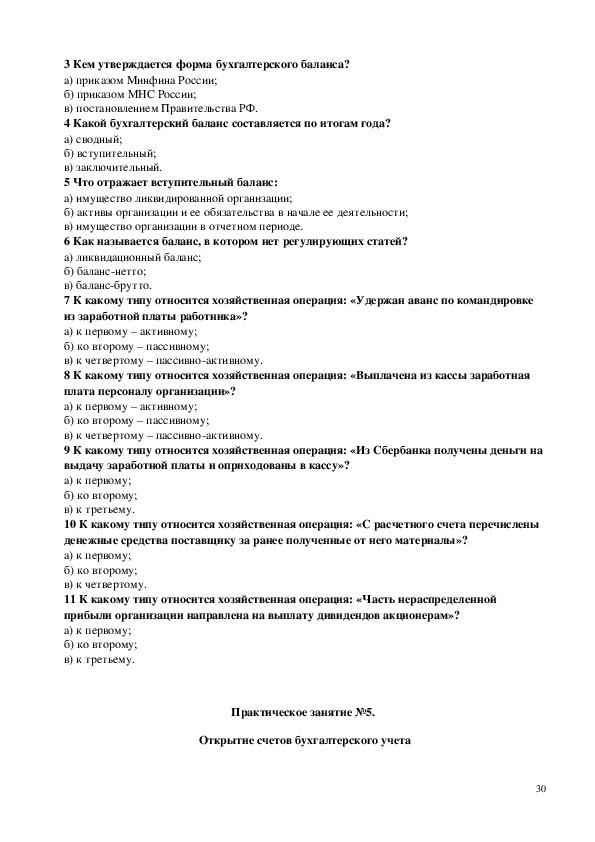

29 3 Кем утверждается форма бухгалтерского баланса?

а) приказом Минфина России;

б) приказом МНС России;

в) постановлением Правительства РФ.

4 Какой бухгалтерский баланс составляется по итогам года?

а) сводный;

б) вступительный;

в) заключительный.

5 Что отражает вступительный баланс:

а) имущество ликвидированной организации;

б) активы организации и ее обязательства в начале ее деятельности;

в) имущество организации в отчетном периоде.

6 Как называется баланс, в котором нет регулирующих статей?

а) ликвидационный баланс;

б) баланснетто;

в) балансбрутто.

7 К какому типу относится хозяйственная операция: «Удержан аванс по командировке

из заработной платы работника»?

а) к первому – активному;

б) ко второму – пассивному;

в) к четвертому – пассивноактивному.

8 К какому типу относится хозяйственная операция: «Выплачена из кассы заработная

плата персоналу организации»?

а) к первому – активному;

б) ко второму – пассивному;

в) к четвертому – пассивноактивному.

9 К какому типу относится хозяйственная операция: «Из Сбербанка получены деньги на

выдачу заработной платы и оприходованы в кассу»?

а) к первому;

б) ко второму;

в) к третьему.

10 К какому типу относится хозяйственная операция: «С расчетного счета перечислены

денежные средства поставщику за ранее полученные от него материалы»?

а) к первому;

б) ко второму;

в) к четвертому.

11 К какому типу относится хозяйственная операция: «Часть нераспределенной

прибыли организации направлена на выплату дивидендов акционерам»?

а) к первому;

б) ко второму;

в) к третьему.

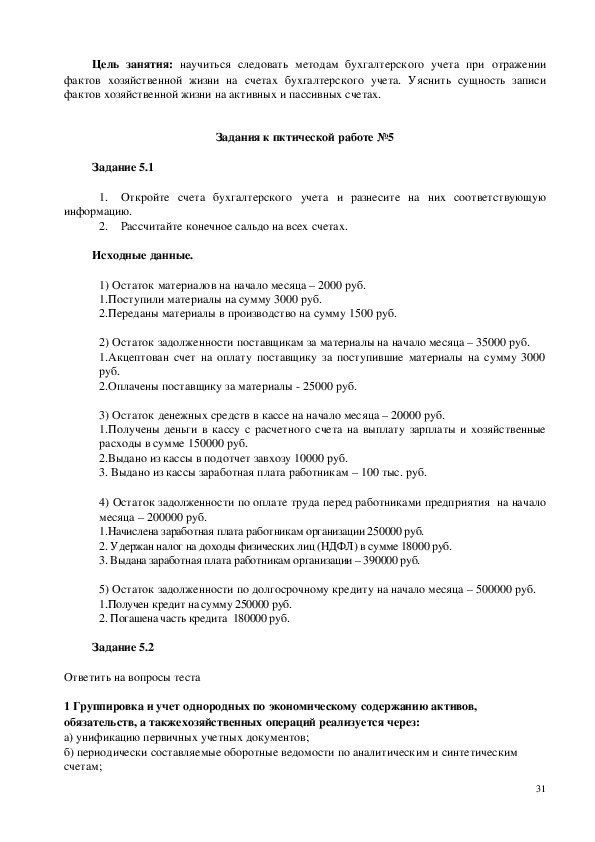

Практическое занятие №5.

Открытие счетов бухгалтерского учета

30 Цель занятия: научиться следовать методам бухгалтерского учета при отражении

фактов хозяйственной жизни на счетах бухгалтерского учета. Уяснить сущность записи

фактов хозяйственной жизни на активных и пассивных счетах.

Задания к пктической работе №5

Задание 5.1

1. Откройте счета бухгалтерского учета и разнесите на них соответствующую

информацию.

2. Рассчитайте конечное сальдо на всех счетах.

Исходные данные.

1) Остаток материалов на начало месяца – 2000 руб.

1.Поступили материалы на сумму 3000 руб.

2.Переданы материалы в производство на сумму 1500 руб.

2) Остаток задолженности поставщикам за материалы на начало месяца – 35000 руб.

1.Акцептован счет на оплату поставщику за поступившие материалы на сумму 3000

руб.

2.Оплачены поставщику за материалы 25000 руб.

3) Остаток денежных средств в кассе на начало месяца – 20000 руб.

1.Получены деньги в кассу с расчетного счета на выплату зарплаты и хозяйственные

расходы в сумме 150000 руб.

2.Выдано из кассы в подотчет завхозу 10000 руб.

3. Выдано из кассы заработная плата работникам – 100 тыс. руб.

4) Остаток задолженности по оплате труда перед работниками предприятия на начало

месяца – 200000 руб.

1.Начислена заработная плата работникам организации 250000 руб.

2. Удержан налог на доходы физических лиц (НДФЛ) в сумме 18000 руб.

3. Выдана заработная плата работникам организации – 390000 руб.

5) Остаток задолженности по долгосрочному кредиту на начало месяца – 500000 руб.

1.Получен кредит на сумму 250000 руб.

2. Погашена часть кредита 180000 руб.

Задание 5.2

Ответить на вопросы теста

1 Группировка и учет однородных по экономическому содержанию активов,

обязательств, а такжехозяйственных операций реализуется через:

а) унификацию первичных учетных документов;

б) периодически составляемые оборотные ведомости по аналитическим и синтетическим

счетам;

31 в) систему счетов и двойной записи.

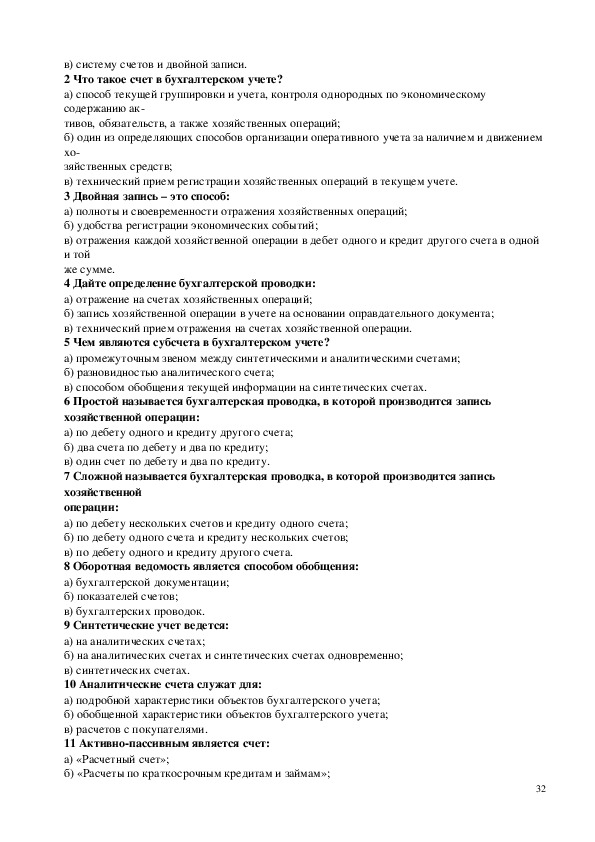

2 Что такое счет в бухгалтерском учете?

а) способ текущей группировки и учета, контроля однородных по экономическому

содержанию ак

тивов, обязательств, а также хозяйственных операций;

б) один из определяющих способов организации оперативного учета за наличием и движением

хо

зяйственных средств;

в) технический прием регистрации хозяйственных операций в текущем учете.

3 Двойная запись – это способ:

а) полноты и своевременности отражения хозяйственных операций;

б) удобства регистрации экономических событий;

в) отражения каждой хозяйственной операции в дебет одного и кредит другого счета в одной

и той

же сумме.

4 Дайте определение бухгалтерской проводки:

а) отражение на счетах хозяйственных операций;

б) запись хозяйственной операции в учете на основании оправдательного документа;

в) технический прием отражения на счетах хозяйственной операции.

5 Чем являются субсчета в бухгалтерском учете?

а) промежуточным звеном между синтетическими и аналитическими счетами;

б) разновидностью аналитического счета;

в) способом обобщения текущей информации на синтетических счетах.

6 Простой называется бухгалтерская проводка, в которой производится запись

хозяйственной операции:

а) по дебету одного и кредиту другого счета;

б) два счета по дебету и два по кредиту;

в) один счет по дебету и два по кредиту.

7 Сложной называется бухгалтерская проводка, в которой производится запись

хозяйственной

операции:

а) по дебету нескольких счетов и кредиту одного счета;

б) по дебету одного счета и кредиту нескольких счетов;

в) по дебету одного и кредиту другого счета.

8 Оборотная ведомость является способом обобщения:

а) бухгалтерской документации;

б) показателей счетов;

в) бухгалтерских проводок.

9 Синтетические учет ведется:

а) на аналитических счетах;

б) на аналитических счетах и синтетических счетах одновременно;

в) синтетических счетах.

10 Аналитические счета служат для:

а) подробной характеристики объектов бухгалтерского учета;

б) обобщенной характеристики объектов бухгалтерского учета;

в) расчетов с покупателями.

11 Активнопассивным является счет:

а) «Расчетный счет»;

б) «Расчеты по краткосрочным кредитам и займам»;

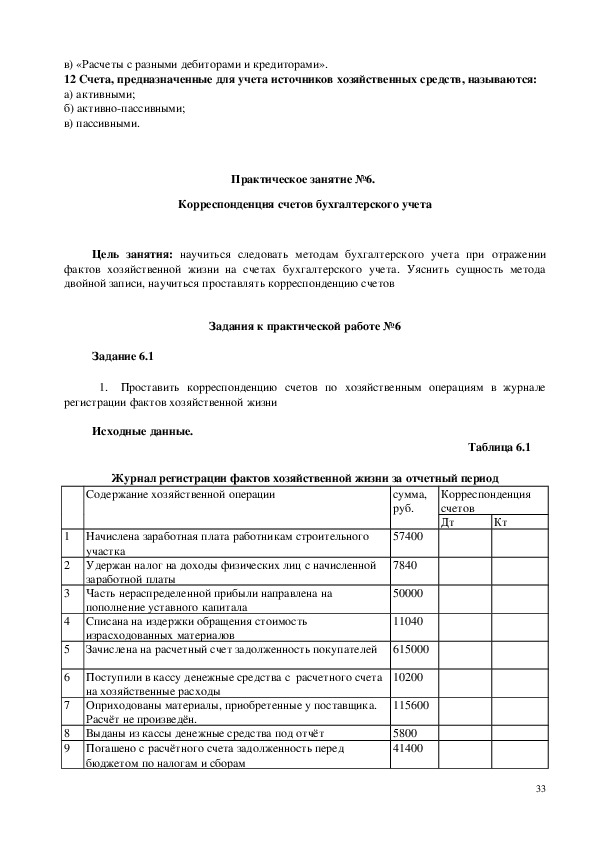

32 в) «Расчеты с разными дебиторами и кредиторами».

12 Счета, предназначенные для учета источников хозяйственных средств, называются:

а) активными;

б) активнопассивными;

в) пассивными.

Практическое занятие №6.

Корреспонденция счетов бухгалтерского учета

Цель занятия: научиться следовать методам бухгалтерского учета при отражении

фактов хозяйственной жизни на счетах бухгалтерского учета. Уяснить сущность метода

двойной записи, научиться проставлять корреспонденцию счетов

Задания к практической работе №6

Задание 6.1

1. Проставить корреспонденцию счетов по хозяйственным операциям в журнале

регистрации фактов хозяйственной жизни

Исходные данные.

Таблица 6.1

Журнал регистрации фактов хозяйственной жизни за отчетный период

Содержание хозяйственной операции

сумма,

руб.

1 Начислена заработная плата работникам строительного

57400

Корреспонденция

счетов

Дт

Кт

участка

2 Удержан налог на доходы физических лиц с начисленной

заработной платы

3 Часть нераспределенной прибыли направлена на

пополнение уставного капитала

Списана на издержки обращения стоимость

израсходованных материалов

Зачислена на расчетный счет задолженность покупателей

4

5

6 Поступили в кассу денежные средства с расчетного счета

на хозяйственные расходы

7 Оприходованы материалы, приобретенные у поставщика.

Расчёт не произведён.

Выданы из кассы денежные средства под отчёт

8

9 Погашено с расчётного счета задолженность перед

7840

50000

11040

615000

10200

115600

5800

41400

бюджетом по налогам и сборам

33 10 Поступили с расчетного счета в кассу денежные средства

для выплаты заработной платы

11 Погашено с расчетного счета задолженность прочим

кредиторам

12 Выплачена заработная плата работникам организации

13 Перечислены с расчетного счета денежные средства в

погашении задолженности поставщику

14 Погашено с расчетного счета часть долгосрочного кредита

банка

15 Оприходовано материалов, приобретенные через

подотчетных лиц

16 Поступил аванс от покупателя на расчетный счет

предприятия по поставщику продукции

148050

35200

183250

45000

6010

250000

Практическое занятие №7.

Составление бухгалтерских проводок

Цель занятия: научиться следовать методам бухгалтерского учета при отражении фактов

хозяйственной жизни на счетах бухгалтерского учета. Получить практические навыки работы

с бухгалтерскими счетами, усвоить порядок отражения хозяйственных операций на счетах

бухгалтерского учета.

Задания к практической работе №7

Задание 7.1

На основе данных для выполнения задачи:

1. Составить баланс ОАО «Жилстрой» на 1 октября 20__г.;

2. Открыть счета бухгалтерского учета;

Отразить на счетах бухгалтерского учета хозяйственные операции способом двойной записи

Исходные данные.

Таблица 7.1

№

1

2

3

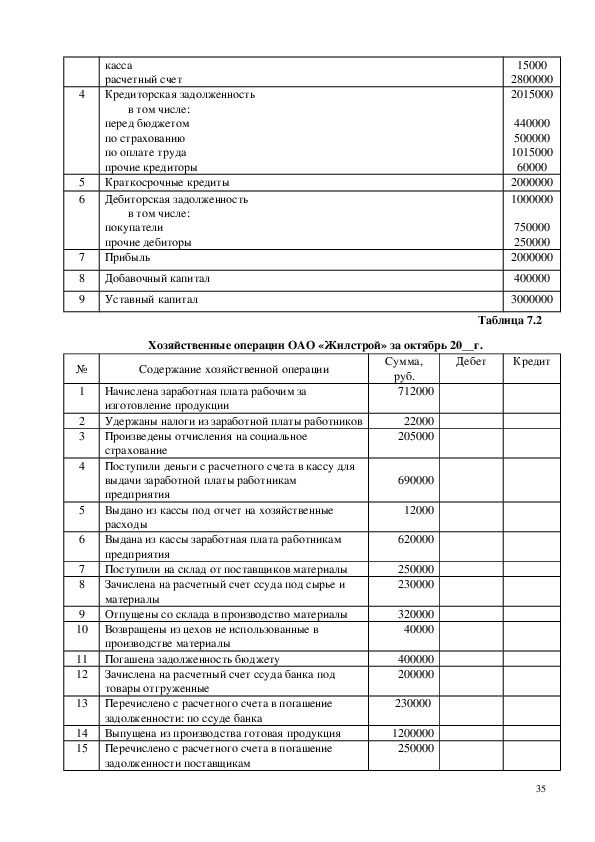

Состав хозяйственных средств ОАО «Жилстрой» на 1 октября 20__г.

Наименование хозяйственных средств и источников их образования

Основные средства

Запасы

в том числе:

сырье и материалы

незавершенное производство

готовая продукция

Денежные средства

в том числе:

Сумма,

руб.

2500000

3100000

1800000

900000

400000

2815000

34 касса

расчетный счет

Кредиторская задолженность

в том числе:

перед бюджетом

по страхованию

по оплате труда

прочие кредиторы

Краткосрочные кредиты

Дебиторская задолженность

в том числе:

покупатели

прочие дебиторы

Прибыль

Добавочный капитал

Уставный капитал

4

5

6

7

8

9

15000

2800000

2015000

440000

500000

1015000

60000

2000000

1000000

750000

250000

2000000

400000

3000000

Таблица 7.2

Хозяйственные операции ОАО «Жилстрой» за октябрь 20__г.

Дебет

Сумма,

руб.

712000

22000

205000

690000

12000

620000

250000

230000

320000

40000

400000

200000

230000

1200000

250000

Кредит

35

№

1

2

3

4

5

6

7

8

9

10

Содержание хозяйственной операции

Начислена заработная плата рабочим за

изготовление продукции

Удержаны налоги из заработной платы работников

Произведены отчисления на социальное

страхование

Поступили деньги с расчетного счета в кассу для

выдачи заработной платы работникам

предприятия

Выдано из кассы под отчет на хозяйственные

расходы

Выдана из кассы заработная плата работникам

предприятия

Поступили на склад от поставщиков материалы

Зачислена на расчетный счет ссуда под сырье и

материалы

Отпущены со склада в производство материалы

Возвращены из цехов не использованные в

производстве материалы

11 Погашена задолженность бюджету

12

Зачислена на расчетный счет ссуда банка под

товары отгруженные

13 Перечислено с расчетного счета в погашение

задолженности: по ссуде банка

14

Выпущена из производства готовая продукция

15 Перечислено с расчетного счета в погашение

задолженности поставщикам Практическое занятие №8.

Подсчет оборотов и остатков по счетам

Цель занятия: научиться следовать методам бухгалтерского учета при отражении

фактов хозяйственной жизни на счетах бухгалтерского учета. Усвоить порядок подсчета

оборотов и остатков по счетам бухгалтерского учета

Задания к практической работе №8

Задание 8.1

На основе данных к практической работе №7 подсчитать итоги оборотов по дебету и кредиту.

Вывести остатки на конец периода

Исходные данные.

Смотреть задание 7.1 из практического занятия №7.

Задание 8.2

На основе данных для выполнения задачи:

1. Составить баланс ООО «Аспект» на 1 мая 20__г.;

2. Открыть счета бухгалтерского учета;

3. Отразить на счетах бухгалтерского учета хозяйственные операции способом двойной

записи и подсчитать итоги оборотов по дебету и кредиту. Вывести остатки на конец

периода;

Исходные данные.

Таблица 8.1

Состав хозяйственных средств ООО «Аспект» на 1 мая 20__г.

Наименование хозяйственных средств и источников их образования

Основные средства

Кредиторская задолженность

в том числе:

поставщики

перед бюджетом

по страхованию

по оплате труда

Запасы

в том числе:

сырье и материалы

незавершенное производство

готовая продукция

Денежные средства

№

1

2

3

4

Сумма,

руб.

2240000

1500000

300000

150000

250000

800000

2960000

1500000

900000

560000

3020000

36 в том числе:

касса

расчетный счет

Уставный капитал

Краткосрочные кредиты банков

Дебиторская задолженность

в том числе:

покупатели

прочие дебиторы

Нераспределенная прибыль

Резервный капитал

5

6

7

8

9

20000

3000000

3500000

1000000

480000

400000

80000

2200000

500000

Таблица 8.2

Бухгалтерский баланс ОАО «Аспект» на 1 мая 20__г.

АКТИВ

Наименование

статей

Сумма, руб.

ПАССИВ

Наименование

статей

Сумма, руб.

Баланс

Баланс

Таблица 8.3

Хозяйственные операции ОАО «Аспект» за май 20__г.

Дебет

Сумма,

Содержание хозяйственной операции

Кредит

37

№

1

2

3

4

5

6

7

8

9

Получено в кассу для выплаты

заработной платы рабочим и служащим

Получена на расчетный счет ссуда банка

под товары отгруженные

Выплачена из кассы заработная плата

работникам предприятия

Получено с расчетного счета в кассу на

хозяйственные расходы

Получена на расчетный счет ссуда банка

Поступили от поставщиков материалы

Погашена

задолженность банку по ссуде

Отпущены со склада в производство

материалы

Начислена заработная плата работникам

расчетного

счета

с

руб.

750000

300000

700000

50000

250000

220000

500000

450000

600000 за работу по производству продукции

10 Произведены отчисления органам

социального страхования и обеспечения

11 Удержаны налоги из заработной платы

12

работников

Выдано из кассы работникам предприятия

на хозяйственные расходы

210000

52000

45000

13 Погашена

с

расчетного

счета

220000

задолженность поставщику

14 Получены от поставщиков материалы,

15

расчет за них не произведен

Выпущена из производства готовая

продукция

100000

1100000

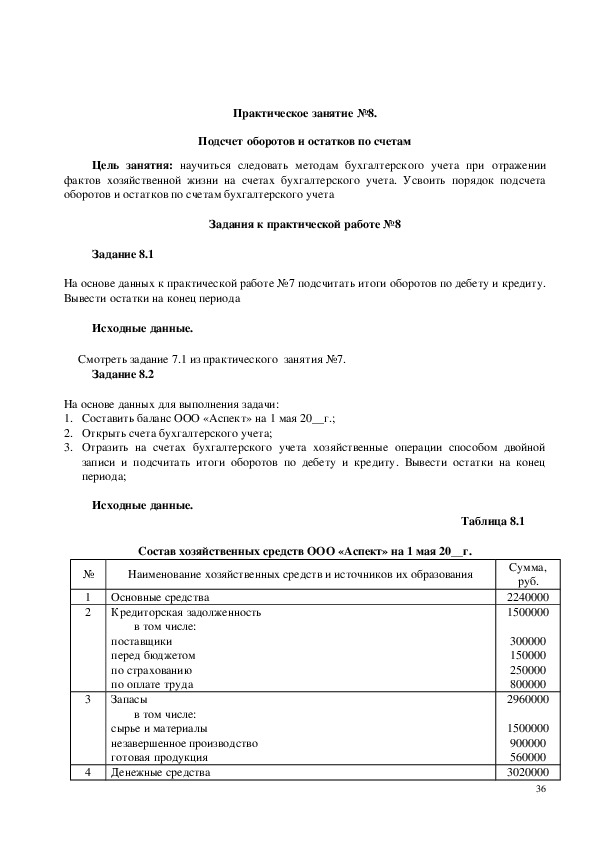

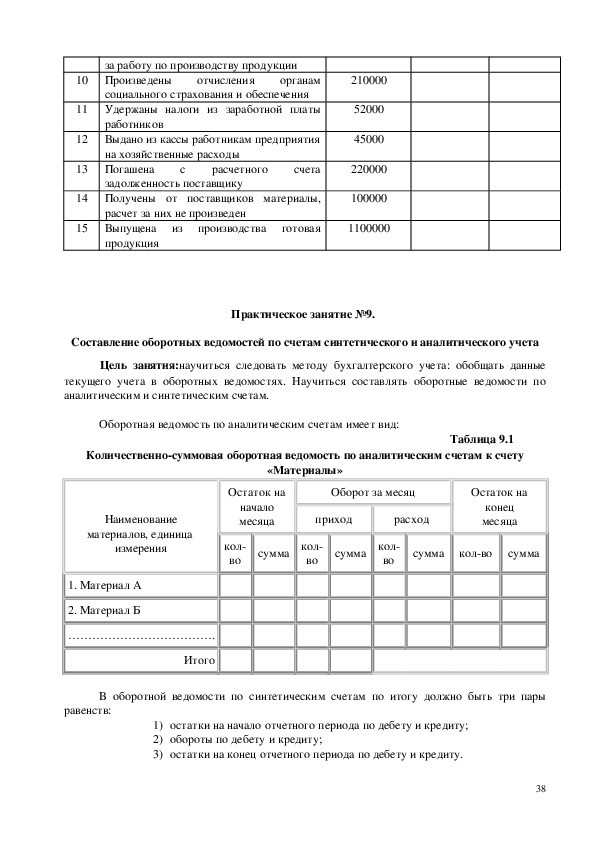

Практическое занятие №9.

Составление оборотных ведомостей по счетам синтетического и аналитического учета

Цель занятия:научиться следовать методу бухгалтерского учета: обобщать данные

текущего учета в оборотных ведомостях. Научиться составлять оборотные ведомости по

аналитическим и синтетическим счетам.

Оборотная ведомость по аналитическим счетам имеет вид:

Таблица 9.1

Количественносуммовая оборотная ведомость по аналитическим счетам к счету

«Материалы»

Наименование

материалов, единица

измерения

Остаток на

начало

месяца

Оборот за месяц

приход

расход

Остаток на

конец

месяца

кол

во

сумма кол

во

сумма кол

во

сумма

колво

сумма

1. Материал А

2. Материал Б

……………………………….

Итого

В оборотной ведомости по синтетическим счетам по итогу должно быть три пары

равенств:

1) остатки на начало отчетного периода по дебету и кредиту;

2) обороты по дебету и кредиту;

3) остатки на конец отчетного периода по дебету и кредиту.

38 Таблица 9.2

Оборотносальдовая ведомость по счетам синтетического учета

Наименование

счетов

Код

счета

"01" Основные средства

Нематериальные

активы

"04"

10 Материалы

50

51

Касса

Расчетный счет

Сальдо на начало

месяца, руб.

Дебет

Кредит

Оборот за

месяц,

руб.

Дебет Кредит

Сальдо на конец

месяца, руб.

Дебет

Кредит

Итого

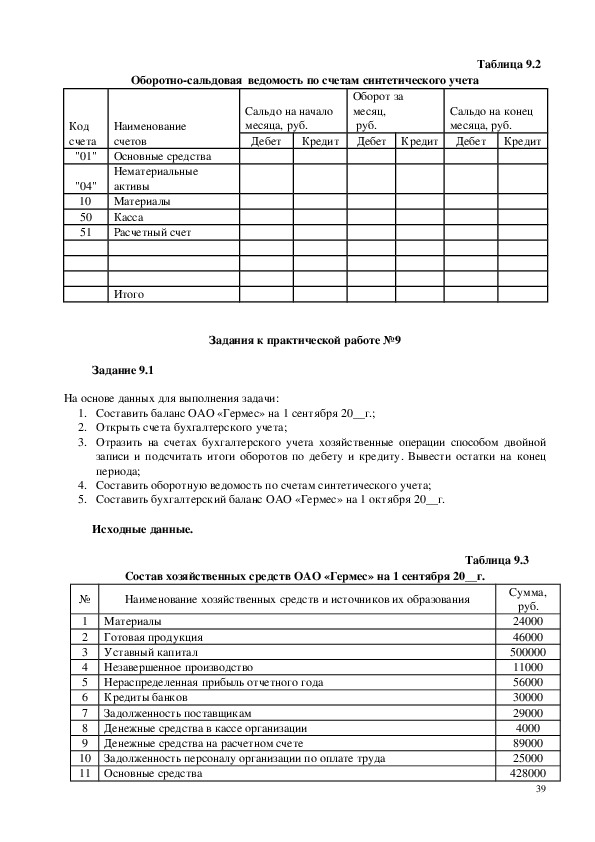

Задание 9.1

Задания к практической работе №9

На основе данных для выполнения задачи:

1. Составить баланс ОАО «Гермес» на 1 сентября 20__г.;

2. Открыть счета бухгалтерского учета;

3. Отразить на счетах бухгалтерского учета хозяйственные операции способом двойной

записи и подсчитать итоги оборотов по дебету и кредиту. Вывести остатки на конец

периода;

4. Составить оборотную ведомость по счетам синтетического учета;

5. Составить бухгалтерский баланс ОАО «Гермес» на 1 октября 20__г.

Исходные данные.

Таблица 9.3

Состав хозяйственных средств ОАО «Гермес» на 1 сентября 20__г.

№

Наименование хозяйственных средств и источников их образования

1 Материалы

2

Готовая продукция

3 Уставный капитал

4 Незавершенное производство

5 Нераспределенная прибыль отчетного года

6 Кредиты банков

7

8

9

10

11 Основные средства

Задолженность поставщикам

Денежные средства в кассе организации

Денежные средства на расчетном счете

Задолженность персоналу организации по оплате труда

Сумма,

руб.

24000

46000

500000

11000

56000

30000

29000

4000

89000

25000

428000

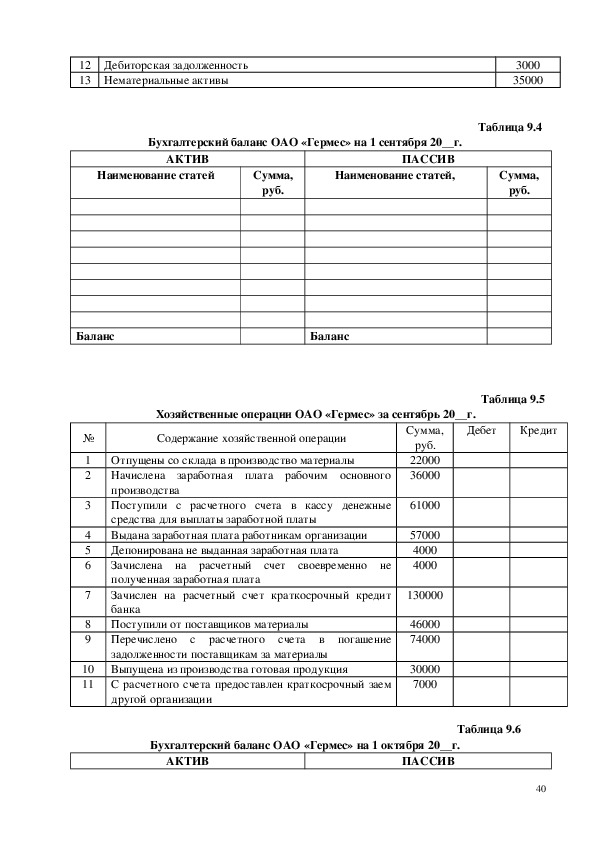

39 12 Дебиторская задолженность

13 Нематериальные активы

3000

35000

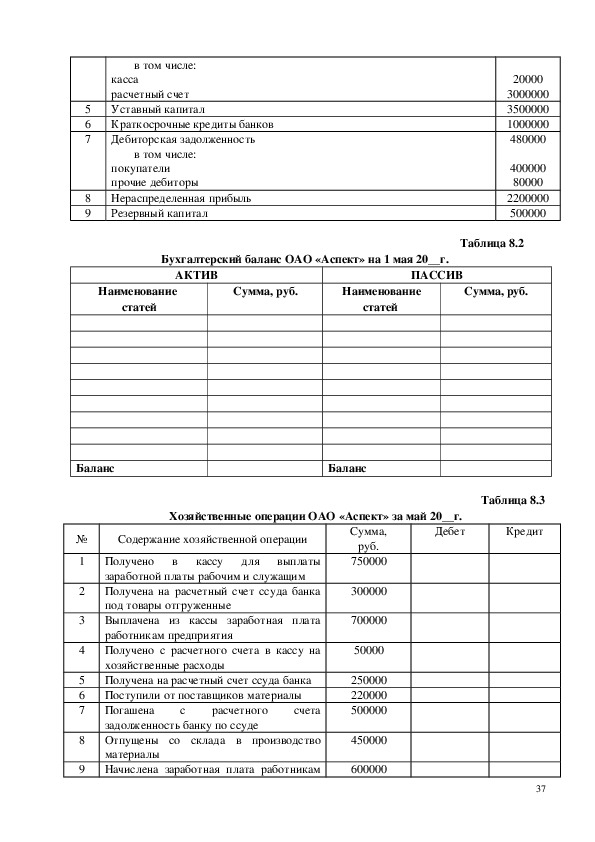

Таблица 9.4

АКТИВ

Наименование статей

Бухгалтерский баланс ОАО «Гермес» на 1 сентября 20__г.

ПАССИВ

Наименование статей,

Сумма,

руб.

Сумма,

руб.

Баланс

Баланс

Таблица 9.5

Хозяйственные операции ОАО «Гермес» за сентябрь 20__г.

Дебет

Кредит

№

Содержание хозяйственной операции

1

2

3

4

5

6

7

8

9

10

11

Отпущены со склада в производство материалы

Начислена заработная плата рабочим основного

производства

Поступили с расчетного счета в кассу денежные

средства для выплаты заработной платы

Выдана заработная плата работникам организации

Депонирована не выданная заработная плата

Зачислена на расчетный счет своевременно не

полученная заработная плата

Зачислен на расчетный счет краткосрочный кредит

банка

Поступили от поставщиков материалы

Перечислено с расчетного счета в погашение

задолженности поставщикам за материалы

Выпущена из производства готовая продукция

С расчетного счета предоставлен краткосрочный заем

другой организации

Сумма,

руб.

22000

36000

61000

57000

4000

4000

130000

46000

74000

30000

7000

Таблица 9.6

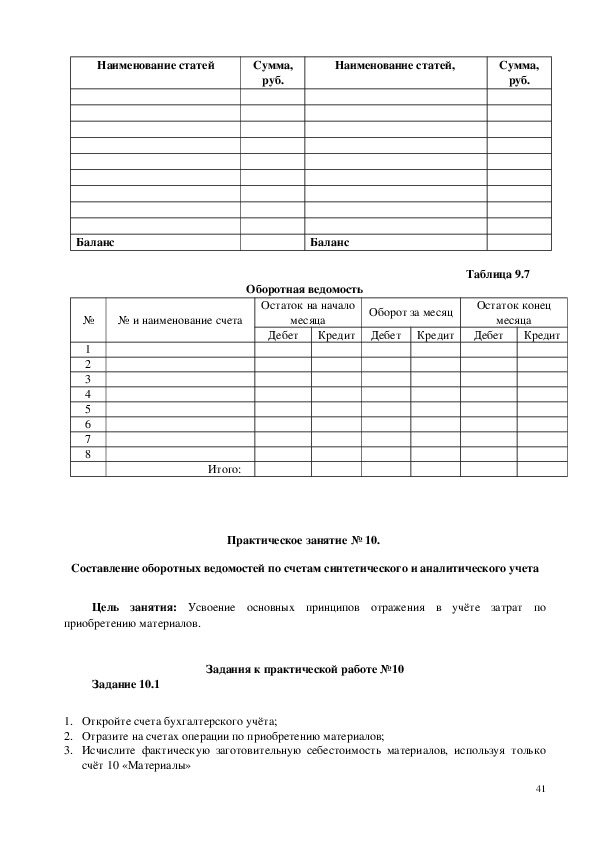

Бухгалтерский баланс ОАО «Гермес» на 1 октября 20__г.

ПАССИВ

АКТИВ

40 Наименование статей

Сумма,

руб.

Наименование статей,

Сумма,

руб.

Баланс

Баланс

Таблица 9.7

№

№ и наименование счета

Оборотная ведомость

Остаток на начало

месяца

Оборот за месяц

Остаток конец

месяца

Дебет

Кредит Дебет Кредит

Дебет

Кредит

1

2

3

4

5

6

7

8

Итого:

Практическое занятие № 10.

Составление оборотных ведомостей по счетам синтетического и аналитического учета

Цель занятия: Усвоение основных принципов отражения в учёте затрат по

приобретению материалов.

Задание 10.1

Задания к практической работе №10

1. Откройте счета бухгалтерского учёта;

2. Отразите на счетах операции по приобретению материалов;

3. Исчислите фактическую заготовительную себестоимость материалов, используя только

счёт 10 «Материалы»

41 Исходные данные

Таблица 10.1

Остатки по счетам синтетического учёта ОАО «Труд» на 1 сентября 20_ года.

Сумма, руб.

№

счё

та

Наименование счёта

Дебет счёта

Кредит

счёта

Материалы (фактическая себестоимость)

Касса

Расчётные счета

Расчёты с поставщиками и подрядчиками

Расчёты с подотчётными лицами

Расчёты по краткосрочным кредитам и займам

Основное производство

Расчёты с персоналом по оплате труда

Расчёты по социальному страхованию и обеспечению

Уставный капитал

Расчёты по налогам и сборам

Готовая продукция

Товары отгруженные

Нераспределённая прибыль (непокрытый убыток)

Итого:

10500

280

26200

160

28400

13684

630

?

14100

13000

3700

1360

30694

4200

12800

?

Справочные данные: остаток материалов:

По учётным ценам:

1000000;

Отклонение фактической себестоимости материалов от учётных цен:+ 50000.

Таблица 10.2

Хозяйственные операции по приобретению сырья и материалов за сентябрь 20_ года.

№

п/п

1.

2.

3.

4.

5.

6.

Содержание хозяйственных операций

Акцептован (принят к оплате) счёт поставщика за

поступившие от него материалы, стоимость которых по

учётным ценам 4500 руб.

Акцептован счёт транспортной организации за доставку

материалов от железнодорожной станции

Оплачены подотчётным лицом расходы по разгрузке

материалов

Перечислена с расчётного счёта задолженность

поставщикам

Перечислена задолженность банку по краткосрочным

кредитам

Перечислено с расчётного счёта комиссионное

вознаграждение за посреднические услуги по приобретению

материалов согласно договору

Итого:

Сумма,

руб.

Корреспонденция

Дебет

Кредит

4860

240

40

4860

12100

600

?

Таблица 10.3

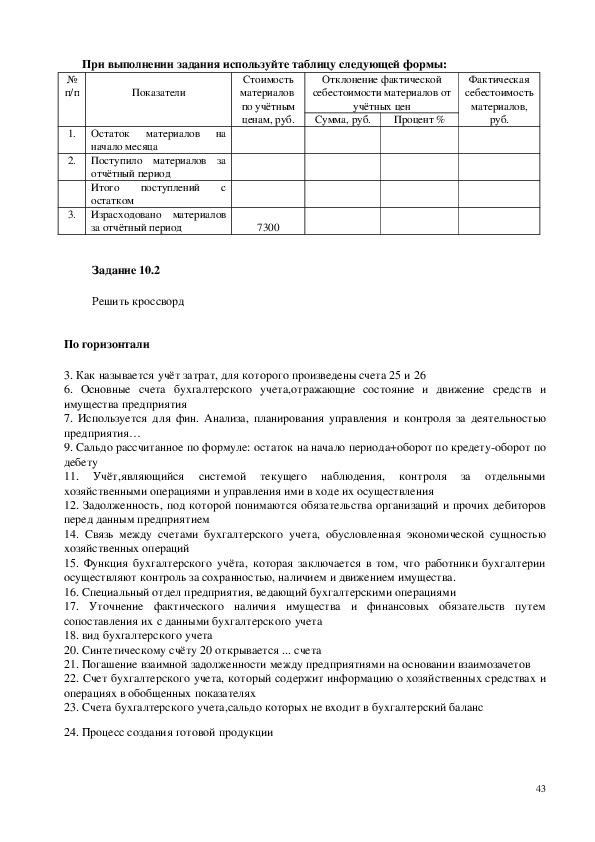

42 При выполнении задания используйте таблицу следующей формы:

Отклонение фактической

№

п/п

Показатели

Стоимость

материалов

по учётным

ценам, руб.

себестоимости материалов от

учётных цен

Сумма, руб.

Процент %

Фактическая

себестоимость

материалов,

руб.

1. Остаток материалов на

начало месяца

2. Поступило материалов за

отчётный период

Итого поступлений с

остатком

3. Израсходовано материалов

за отчётный период

7300

Задание 10.2

Решить кроссворд

По горизонтали

3. Как называется учёт затрат, для которого произведены счета 25 и 26

6. Основные счета бухгалтерского учета,отражающие состояние и движение средств и

имущества предприятия

7. Используется для фин. Анализа, планирования управления и контроля за деятельностью

предприятия…

9. Сальдо рассчитанное по формуле: остаток на начало периода+оборот по кредетуоборот по

дебету

11. Учёт,являющийся системой текущего наблюдения, контроля за отдельными

хозяйственными операциями и управления ими в ходе их осуществления

12. Задолженность, под которой понимаются обязательства организаций и прочих дебиторов

перед данным предприятием

14. Связь между счетами бухгалтерского учета, обусловленная экономической сущностью

хозяйственных операций

15. Функция бухгалтерского учёта, которая заключается в том, что работники бухгалтерии

осуществляют контроль за сохранностью, наличием и движением имущества.

16. Специальный отдел предприятия, ведающий бухгалтерскими операциями

17. Уточнение фактического наличия имущества и финансовых обязательств путем

сопоставления их с данными бухгалтерского учета

18. вид бухгалтерского учета

20. Синтетическому счёту 20 открывается ... счета

21. Погашение взаимной задолженности между предприятиями на основании взаимозачетов

22. Счет бухгалтерского учета, который содержит информацию о хозяйственных средствах и

операциях в обобщенных показателях

23. Счета бухгалтерского учета,сальдо которых не входит в бухгалтерский баланс

24. Процесс создания готовой продукции

43 По вертикали

1. Измерители применяются для учёта затрат рабочего времени

2. Синтетические счета, на которых отражаются хозяйственные средства по источникам их

образования

4. Баланс составляющий На первое число отчётного периода

44 5. Вид активов к которым относятся денежные средства

8. Отчётность составляющаяся на основе оперативного учёта

10. Способ группировки затрат и определение себестоимости отдельных видов продукции

(работ и услуг) и заготовленных материальных ценностей

12. Путь, который совершает документ от момента его составления до сдачи в архив.

13. Затраты,в результате которых происходит увеличение основных средств

19. Счета которые содержат обобщенные показатели об имуществе,обязательствах и

операциях организации,экономически однородным группам в денежном измерителе

Практическое занятие № 11.

Оформление бухгалтерскими записями процесса снабжения.

Цель занятия:

Усвоение основных принципов отражения в учёте затрат по заготовлению продукции

Задания к практической работе №11

Задание 11.1

1. Отразите на счетах операции по заготовлению продукции, используя данные об

остатках по счетам АО «Труд» на 1 сентября 20_ г, приведённые в практической

работе № 11;

Таблица 11.1

Хозяйственные операции по изготовлению продукции за сентябрь 20_ года.

№

п/п

1.

2.

3.

4.

Содержание хозяйственных операций

Отпущены в производство материалы по учётным ценам:

На изготовление продукции в основных цехах

На содержание оборудования в основных цехах

На ремонт оборудования

На общехозяйственные нужды

Списываются отклонения фактической себестоимости от

учётных цен, относящиеся к отпущенным материалом:

На изготовление продукции в основных цехах

На содержание оборудования в основных цехах

На ремонт оборудования

На общехозяйственные нужды

(данные для расчёта отклонений в пр. раб. № 11)

Начислена заработная плата:

Рабочим за изготовление продукции

Рабочим, занятым обслуживанием оборудования

Рабочим за ремонт оборудования

Общехозяйственному персоналу

Начислены страховые взносы по ЕСН в размере 35,6 % от

заработной платы:

Сумма,

руб.

Корреспонденция

Дебет

Кредит

6500

300

400

100

?

?

?

?

4680

1320

800

1200

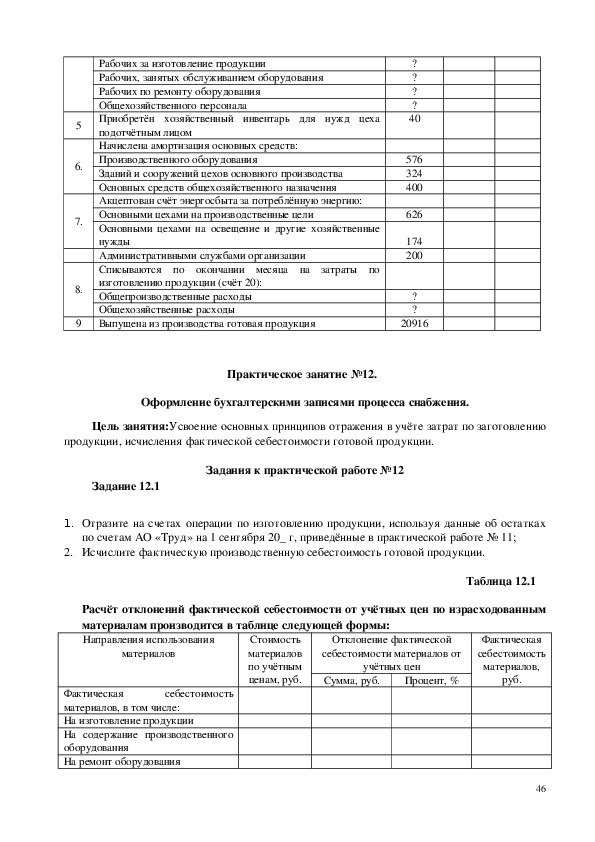

45 Рабочих за изготовление продукции

Рабочих, занятых обслуживанием оборудования

Рабочих по ремонту оборудования

Общехозяйственного персонала

Приобретён хозяйственный инвентарь для нужд цеха

подотчётным лицом

Начислена амортизация основных средств:

Производственного оборудования

Зданий и сооружений цехов основного производства

Основных средств общехозяйственного назначения

Акцептован счёт энергосбыта за потреблённую энергию:

Основными цехами на производственные цели

Основными цехами на освещение и другие хозяйственные

нужды

Административными службами организации

Списываются по окончании месяца на затраты по

изготовлению продукции (счёт 20):

Общепроизводственные расходы

Общехозяйственные расходы

Выпущена из производства готовая продукция

5

6.

7.

8.

9

?

?

?

?

40

576

324

400

626

174

200

?

?

20916

Практическое занятие №12.

Оформление бухгалтерскими записями процесса снабжения.

Цель занятия:Усвоение основных принципов отражения в учёте затрат по заготовлению

продукции, исчисления фактической себестоимости готовой продукции.

Задание 12.1

Задания к практической работе №12

1. Отразите на счетах операции по изготовлению продукции, используя данные об остатках

по счетам АО «Труд» на 1 сентября 20_ г, приведённые в практической работе № 11;

2. Исчислите фактическую производственную себестоимость готовой продукции.

Таблица 12.1

Расчёт отклонений фактической себестоимости от учётных цен по израсходованным

материалам производится в таблице следующей формы:

Направления использования

Отклонение фактической

материалов

Стоимость

материалов

по учётным

ценам, руб.

себестоимости материалов от

учётных цен

Сумма, руб.

Процент, %

Фактическая

себестоимость

материалов,

руб.

себестоимость

Фактическая

материалов, в том числе:

На изготовление продукции

На содержание производственного

оборудования

На ремонт оборудования

46 На общехозяйственные нужды

Практическое занятие № 13.

Цель занятия:Усвоение основных принципов отражения в учёте операций по продаже

продукции, работ, услуг.Научиться определять и списывать финансовыйрезультат от

реализации.

Задания к практической работе №13

Оформление бухгалтерскими записями процесса продажи продукции

Задание 13.1

1. Откройте счета для продажи продукции;

2. Отразите на счетах операции по продаже продукции, используя данные об остатках по

счетам АО «Труд» на 1 сентября 20_ года, приведённые в практической работе № 11;

3. Исчислите полную фактическую себестоимость проданной продукции;

4. Определите и спишите финансовые результаты от продажи продукции.

Исходные данные.

Таблица 13.1

Хозяйственные операции по продаже продукции за сентябрь 20_ года.

№ п/п

Содержание хозяйственных операций

Сумма, руб.

Корреспонденция

Дебет

Кредит

1.

2.

3.

4.

5.

6.

7.

счёт

готовая

Отгружена покупателям

продукция по продажным ценам

Отпущена тара для упаковки

продукции, отгруженной покупателям

Акцептован

транспортной

организации по доставке продукции

покупателям

(указанные расходы

производятся за счёт предприятия