Методические указания к практическим работам по экономике (часть первая) содержат следующие практические занятия:

Расчет себестоимости продукции в машиностроении.

Расчёт заработной платы на предприятии.

Расчёт нормирования труда.

Методы оценки оборотных фондов и определение коэффициента использования металла и экономии металла.

Амортизация на малом предприятии. Данные указания предназначены для технических специальностейМетодические указания к практическим работам - Часть 1

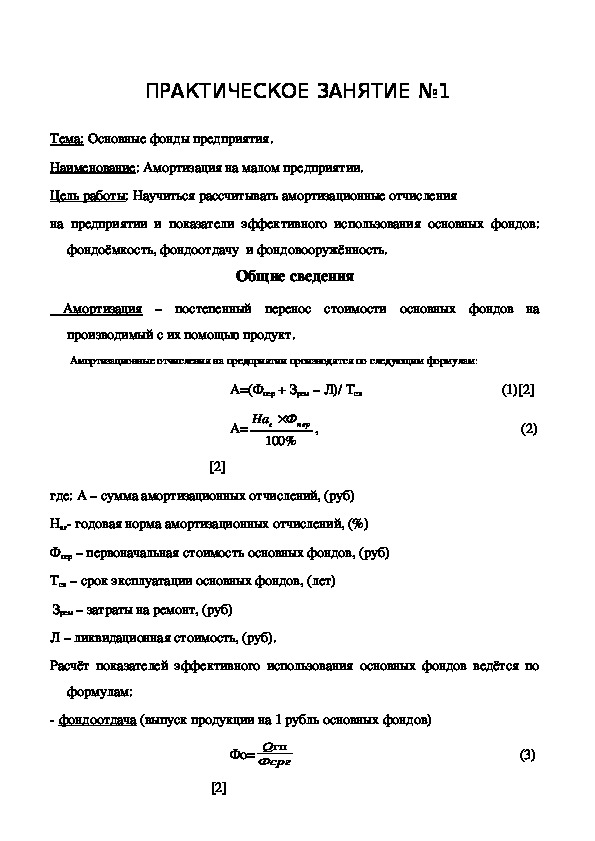

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №1

Тема: Основные фонды предприятия.

Наименование: Амортизация на малом предприятии.

Цель работы: Научиться рассчитывать амортизационные отчисления

на предприятии и показатели эффективного использования основных фондов:

фондоёмкость, фондоотдачу и фондовооружённость.

Общие сведения

Амортизация – постепенный перенос стоимости основных фондов на

производимый с их помощью продукт.

Амортизационные отчисления на предприятии производятся по следующим формулам:

А=(Фпер + Зрем – Л)/ Тсл (1)2

На

г Ф

%100

ерп

А=

2

, (2)

где: А – сумма амортизационных отчислений, (руб)

Наг годовая норма амортизационных отчислений, (%)

Фпер – первоначальная стоимость основных фондов, (руб)

Тсл – срок эксплуатации основных фондов, (лет)

Зрем – затраты на ремонт, (руб)

Л – ликвидационная стоимость, (руб).

Расчёт показателей эффективного использования основных фондов ведётся по

формулам:

фондоотдача (выпуск продукции на 1 рубль основных фондов)

Qгп (3)

Фо= Фсрг

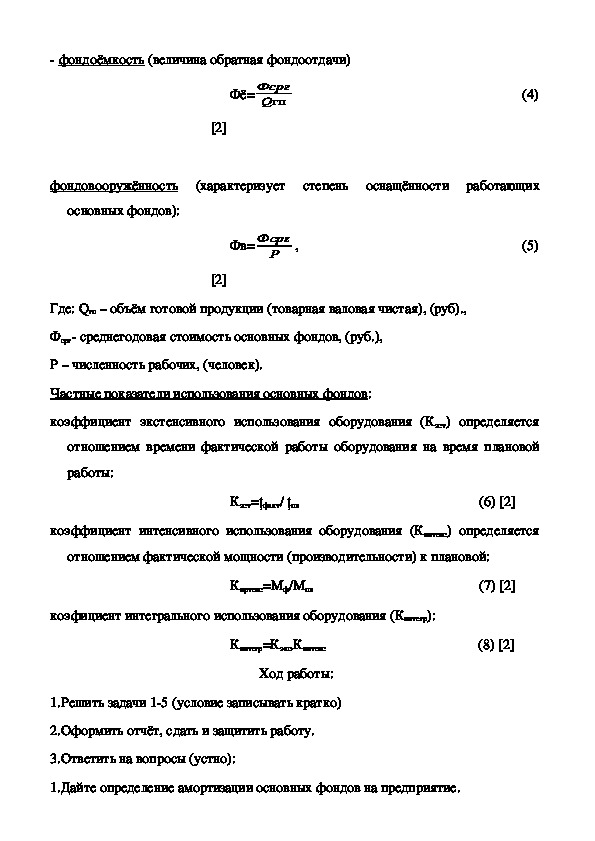

2 фондоёмкость (величина обратная фондоотдачи)

Фё=

Фсрг (4)

гпQ

2

фондовооружённость

(характеризует степень оснащённости работающих

основных фондов):

Фсрг , (5)

Р

Фв=

2

Где: Qгп – объём готовой продукции (товарная валовая чистая), (руб).,

Фсрг среднегодовая стоимость основных фондов, (руб.),

Р – численность рабочих, (человек).

Частные показатели использования основных фондов:

коэффициент экстенсивного использования оборудования (Кэст) определяется

отношением времени фактической работы оборудования на время плановой

работы:

Кэст=ţфакт/ ţпл (6) 2

коэффициент интенсивного использования оборудования (Кинтенс) определяется

отношением фактической мощности (производительности) к плановой:

Киртенс=Мф/Мпл (7) 2

коэфициент интегрального использования оборудования (Кинтегр):

Кинтегр=Кэкс∙Кинтенс (8) 2

Ход работы:

1.Решить задачи 15 (условие записывать кратко)

2.Оформить отчёт, сдать и защитить работу.

3.Ответить на вопросы (устно):

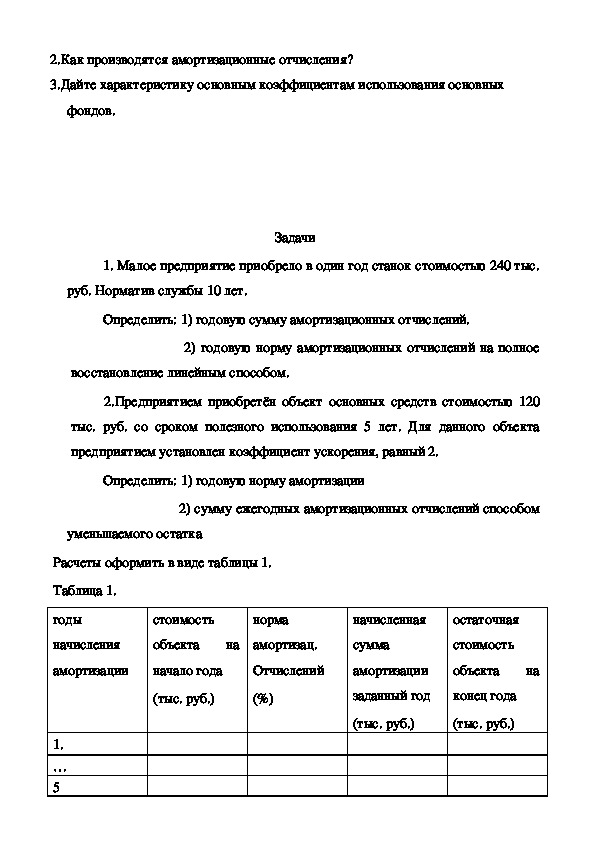

1.Дайте определение амортизации основных фондов на предприятие.2.Как производятся амортизационные отчисления?

3.Дайте характеристику основным коэффициентам использования основных

фондов.

Задачи

1. Малое предприятие приобрело в один год станок стоимостью 240 тыс.

руб. Норматив службы 10 лет.

Определить: 1) годовую сумму амортизационных отчислений.

2) годовую норму амортизационных отчислений на полное

восстановление линейным способом.

2.Предприятием приобретён объект основных средств стоимостью 120

тыс. руб. со сроком полезного использования 5 лет. Для данного объекта

предприятием установлен коэффициент ускорения, равный 2.

Определить: 1) годовую норму амортизации

2) сумму ежегодных амортизационных отчислений способом

уменьшаемого остатка

Расчеты оформить в виде таблицы 1.

Таблица 1.

годы

начисления

стоимость

объекта на

норма

амортизац.

амортизации

начало года

Отчислений

(тыс. руб.)

(%)

1.

…

5

начисленная

сумма

амортизации

заданный год

остаточная

стоимость

объекта на

конец года

(тыс. руб.)

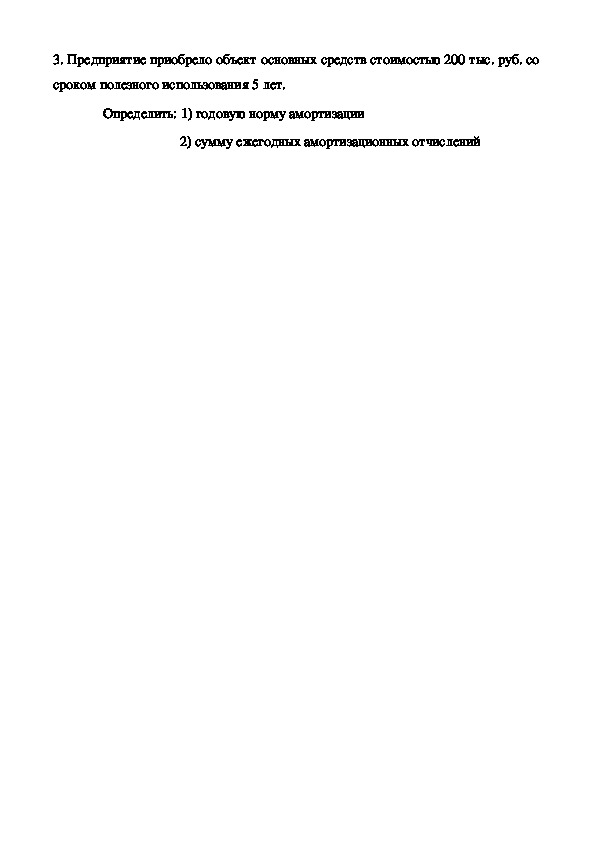

(тыс. руб.)3. Предприятие приобрело объект основных средств стоимостью 200 тыс. руб. со

сроком полезного использования 5 лет.

Определить: 1) годовую норму амортизации

2) сумму ежегодных амортизационных отчисленийспособом списания стоимости по сумме числа лет срока полезного

использования, заполнив таблицу 2.

Таблица 2.

годы

начисления

балансовая

стоимость

амортизации

объекта

норма амортизац.

отчислений

начисленная

сумма

амортизации

данный год

за

1

…

5

4. Предприятием приобретён автомобиль стоимостью 360 тыс. руб.

Нормативный срок службы установлен, исходя из предполагаемого пробега

600 тыс км.

Определить: Сумму амортизации способом списания стоимости

пропорционально объёму продукции, если на момент списания автомобиль

прошёл 100 тыс. км.

5. Стоимость оборудования цеха 15 000 тыс. руб. С 1 марта введено в

эксплуатацию оборудование стоимостью 45,6 тыс. руб.; с 1 июля выбыло

оборудование стоимостью 20,4 тыс. руб. Объём выпуска продукции 800, 0 тыс.

руб., производственная мощность 1000, 0 тыс. руб. Количество работников 50

чел. Определить: 1) величину фондоотдачи

2) коэффициент интенсивности использования

оборудования и фондовооруженность труда

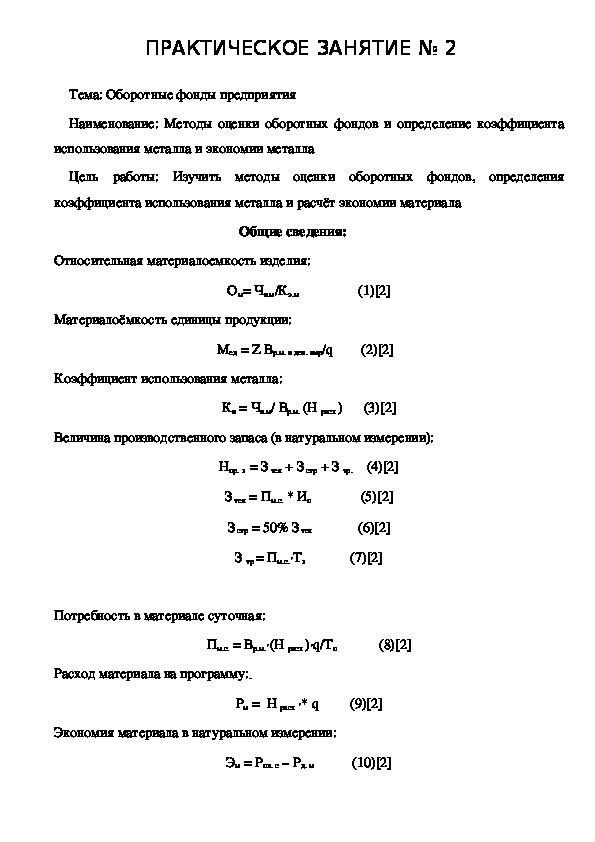

3)Фондоёмкость продукцииПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 2

Тема: Оборотные фонды предприятия

Наименование: Методы оценки оборотных фондов и определение коэффициента

использования металла и экономии металла

Цель работы: Изучить методы оценки оборотных фондов, определения

коэффициента использования металла и расчёт экономии материала

Относительная материалоемкость изделия:

Общие сведения:

Ом= Чв.м/Кэ.м (1)2

Материалоёмкость единицы продукции:

Мед = Z Вр.м. в ден. выр/q (2)2

Коэффициент использования металла:

Кu = Чв.м/ Вр.м. (Н расх ) (3)2

Величина производственного запаса (в натуральном измерении):

Нпр. з = З тек + З стр + З тр. (4)2

З тек = Пм.с. * Ип (5)2

З стр = 50% З тек (6)2

З тр = Пм.с.∙Тз (7)2

Потребность в материале суточная:

Пм.с. = Вр.м.∙(Н расх )∙q/Тп (8)2

Расход материала на программу:

Рм = Н расх ∙* q (9)2

Экономия материала в натуральном измерении:

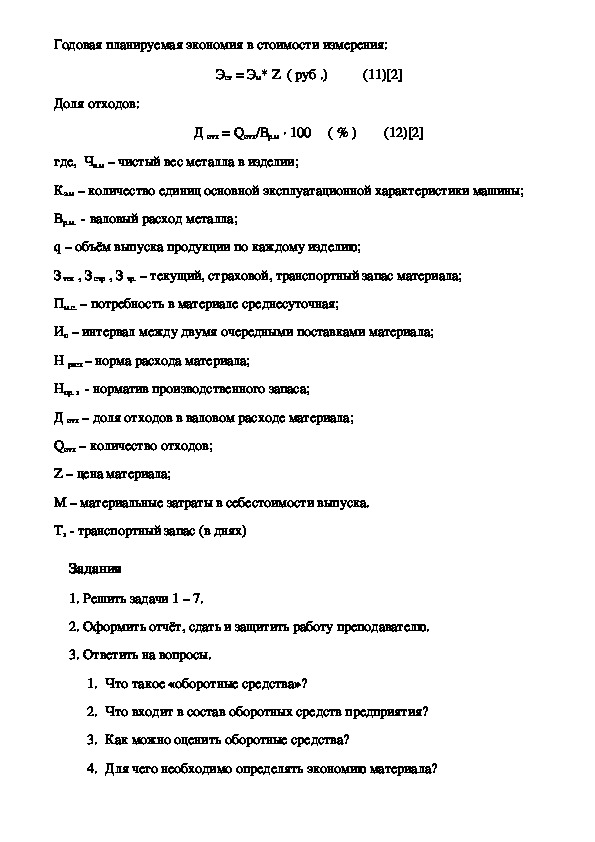

Эм = Рпл. с – Рд. м (10)2Годовая планируемая экономия в стоимости измерения:

Эст = Эм* Z ( руб .) (11)2

Доля отходов:

Д отх = Qотх/Вр.м ∙ 100 ( % ) (12)2

где, Чв.м – чистый вес металла в изделии;

Кэ.м – количество единиц основной эксплуатационной характеристики машины;

Вр.м. валовый расход металла;

q – объём выпуска продукции по каждому изделию;

З тек , З стр , З тр. – текущий, страховой, транспортный запас материала;

Пм.с. – потребность в материале среднесуточная;

Ип – интервал между двумя очередными поставками материала;

Н расх – норма расхода материала;

Нпр. з норматив производственного запаса;

Д отх – доля отходов в валовом расходе материала;

Qотх – количество отходов;

Z – цена материала;

М – материальные затраты в себестоимости выпуска.

Тз транспортный запас (в днях)

Задания

1. Решить задачи 1 – 7.

2. Оформить отчёт, сдать и защитить работу преподавателю.

3. Ответить на вопросы.

1. Что такое «оборотные средства»?

2. Что входит в состав оборотных средств предприятия?

3. Как можно оценить оборотные средства?

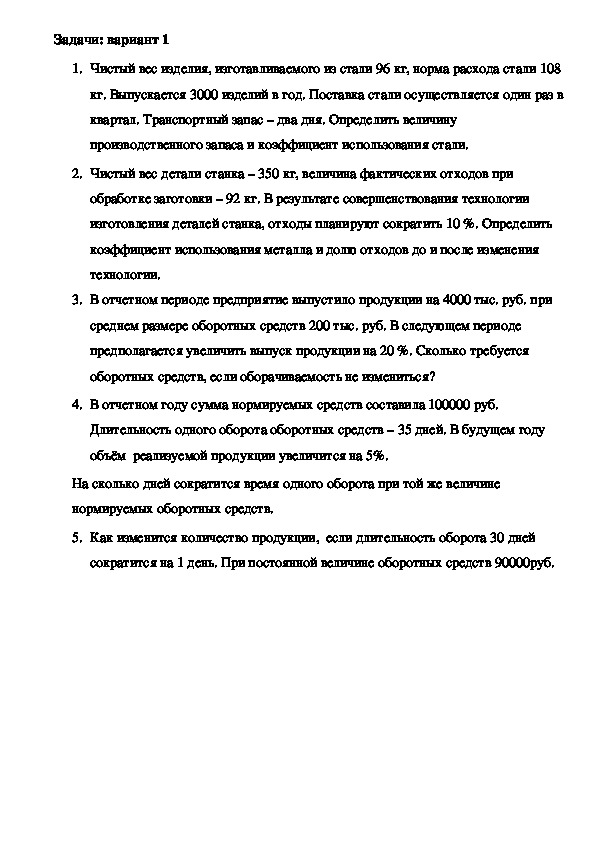

4. Для чего необходимо определять экономию материала?5. Перечислить виды производственного запаса.Задачи: вариант 1

1. Чистый вес изделия, изготавливаемого из стали 96 кг, норма расхода стали 108

кг. Выпускается 3000 изделий в год. Поставка стали осуществляется один раз в

квартал. Транспортный запас – два дня. Определить величину

производственного запаса и коэффициент использования стали.

2. Чистый вес детали станка – 350 кг, величина фактических отходов при

обработке заготовки – 92 кг. В результате совершенствования технологии

изготовления деталей станка, отходы планируют сократить 10 %. Определить

коэффициент использования металла и долю отходов до и после изменения

технологии.

3. В отчетном периоде предприятие выпустило продукции на 4000 тыс. руб. при

среднем размере оборотных средств 200 тыс. руб. В следующем периоде

предполагается увеличить выпуск продукции на 20 %. Сколько требуется

оборотных средств, если оборачиваемость не измениться?

4. В отчетном году сумма нормируемых средств составила 100000 руб.

Длительность одного оборота оборотных средств – 35 дней. В будущем году

объём реализуемой продукции увеличится на 5%.

На сколько дней сократится время одного оборота при той же величине

нормируемых оборотных средств.

5. Как изменится количество продукции, если длительность оборота 30 дней

сократится на 1 день. При постоянной величине оборотных средств 90000руб.Задачи: вариант 2

1. Как изменится количество продукции, если длительность оборота 20

дней сократится на 1 день. При постоянной величине оборотных средств

100000руб

2.

Мощность трактора, выпускавшегося в прошлом году, составляет 110

л.с, а его вес 3,56 т.. В текущем году начат выпуск тракторов

мощностью 150 л. с, вес которых по сравнению с базовой моделью

увеличился на 10 %. Определите относительную материалоемкость

старой и новой модели.

3. Чистый вес выпускаемого предприятием изделия – 38 кг, годовой

выпуск – 3000 единиц. Действующий коэффициент использования

материала (0,8) предприятие планирует повысить до 0,82. Цена 1 кг

материала – 42 руб. Определить действующую и плановую норму

расхода материала, годовую экономию от повышения коэффициента

использования материала в натуральном и стоимостном измерениях.

4. В отчетном периоде предприятие выпустило продукции на 2000 тыс.

руб. при среднем размере оборотных средств 100 тыс. руб. В следующем

периоде предполагается увеличить выпуск продукции на 20 %. Сколько

требуется оборотных средств, если оборачиваемость не измениться?

5. Чистый вес детали станка –200 кг, величина фактических отходов при

обработке заготовки – 80 кг. В результате совершенствования

технологии изготовления деталей станка отходы планируют сократить

20 %. Определить коэффициент использования металла и долю отходов

до и после изменения технологии.ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 3

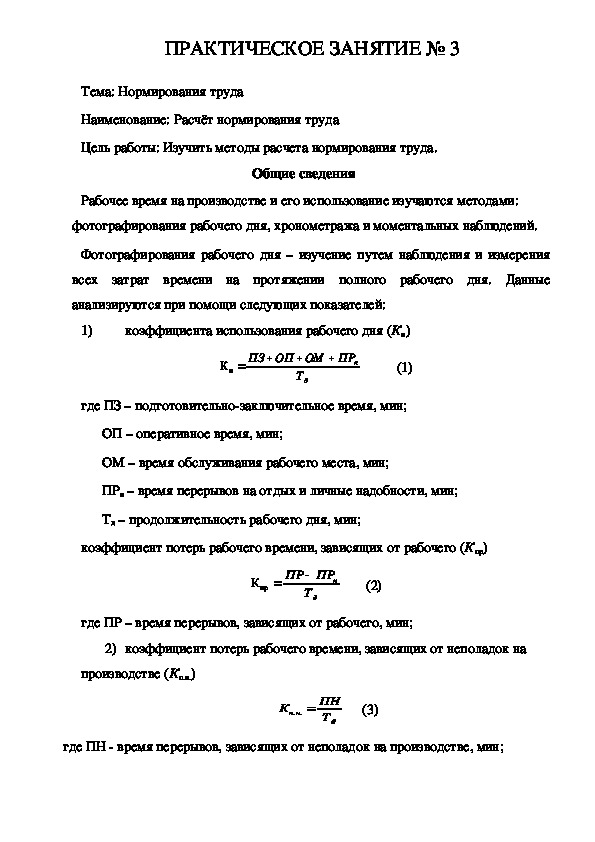

Тема: Нормирования труда

Наименование: Расчёт нормирования труда

Цель работы: Изучить методы расчета нормирования труда.

Общие сведения

Рабочее время на производстве и его использование изучаются методами:

фотографирования рабочего дня, хронометража и моментальных наблюдений.

Фотографирования рабочего дня – изучение путем наблюдения и измерения

всех затрат времени на протяжении полного рабочего дня. Данные

анализируются при помощи следующих показателей:

1)

коэффициента использования рабочего дня (Ки)

ПЗ

ОП

иК

Т

ОМ

ПР

н

д

(1)

где ПЗ – подготовительнозаключительное время, мин;

ОП – оперативное время, мин;

ОМ – время обслуживания рабочего места, мин;

ПРн – время перерывов на отдых и личные надобности, мин;

Тд – продолжительность рабочего дня, мин;

коэффициент потерь рабочего времени, зависящих от рабочего (Кпр)

прК

ПР

Т

ПР

н

д

(2)

где ПР – время перерывов, зависящих от рабочего, мин;

2) коэффициент потерь рабочего времени, зависящих от неполадок на

производстве (Кп.н.)

К .

нп

.

ПН

Т

д

(3)

где ПН время перерывов, зависящих от неполадок на производстве, мин;3) коэффициент возможного повышения производительности труда за

счет устранения потерь рабочего времени (Кпт)

ПР

К

пт

ПН

ПР

н

ОП

(4)

Хронометраж – наблюдения и замеры продолжительности выполнения

отдельных элементов операций, относящихся к оперативному времени.

Обработка и анализ хронометражных наблюдений включает в себя:

исключения из хронорядов ошибочных замеров, отмеченных наблюдениями;

вычисление коэффициента устойчивости хроноряда и необходимого числа

наблюдений:

Куст

Т

Т

max

min

(5)

где Тmax максимальная продолжительность выполнения данного элемента

операций;

Тmin– минимальная продолжительность выполнения данного элемента

операций;

Расчет средней величины продолжительности (t) выполнения каждого

элемента операций при условии устойчивости хронорядов:

t

t

n

(6)

где t сумма всех величин продолжительности выполнения элементов для

данного устойчивого хроноряда;

n – число наблюдений.

Норма оперативного времени (Топ) рассчитывается по формуле;

Топ= То + Тв (7)

Где То – норма основного времени, мин;

Тв – норма вспомогательного времени, мин.

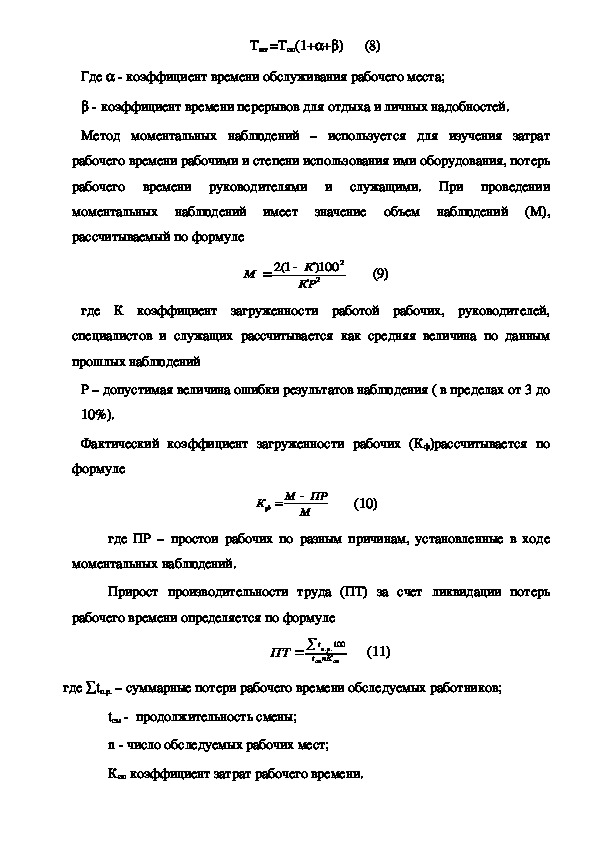

Норма штучного времени (Т) определяется по формуле:Тшт =Топ(1++) (8)

Где коэффициент времени обслуживания рабочего места;

коэффициент времени перерывов для отдыха и личных надобностей.

Метод моментальных наблюдений – используется для изучения затрат

рабочего времени рабочими и степени использования ими оборудования, потерь

рабочего времени руководителями и служащими.

При проведении

моментальных наблюдений имеет значение объем наблюдений (М),

рассчитываемый по формуле

1(2

М

2

100)

К

2

КР

(9)

где К коэффициент загруженности работой рабочих, руководителей,

специалистов и служащих рассчитывается как средняя величина по данным

прошлых наблюдений

Р – допустимая величина ошибки результатов наблюдения ( в пределах от 3 до

10%).

Фактический коэффициент загруженности рабочих (Кф)рассчитывается по

формуле

М

Кф

ПР

М

(10)

где ПР – простои рабочих по разным причинам, установленные в ходе

моментальных наблюдений.

Прирост производительности труда (ПТ) за счет ликвидации потерь

рабочего времени определяется по формуле

.

ПТ

t

100

рп

.

nКt

см

оп

(11)

где tп.р. – суммарные потери рабочего времени обследуемых работников;

tсм продолжительность смены;

n число обследуемых рабочих мест;

Коп коэффициент затрат рабочего времени.Задания

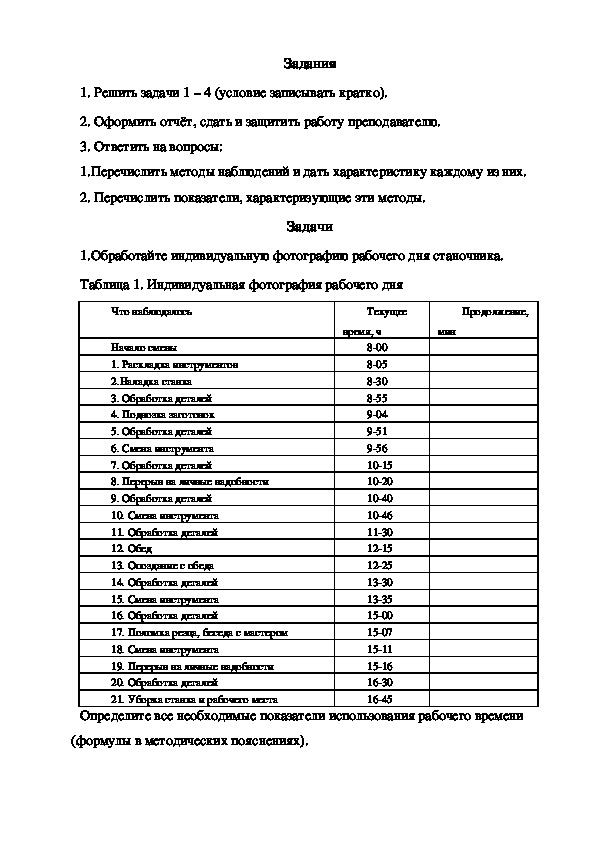

1. Решить задачи 1 – 4 (условие записывать кратко).

2. Оформить отчёт, сдать и защитить работу преподавателю.

3. Ответить на вопросы:

1.Перечислить методы наблюдений и дать характеристику каждому из них.

2. Перечислить показатели, характеризующие эти методы.

Задачи

1.Обработайте индивидуальную фотографию рабочего дня станочника.

Таблица 1. Индивидуальная фотография рабочего дня

Что наблюдалось

Текущее

Продолжение,

Начало смены

1. Раскладка инструментов

2.Наладка станка

3. Обработка деталей

4. Подвозка заготовок

5. Обработка деталей

6. Смена инструмента

7. Обработка деталей

8. Перерыв на личные надобности

9. Обработка деталей

10. Смена инструмента

11. Обработка деталей

12. Обед

13. Опоздание с обеда

14. Обработка деталей

15. Смена инструмента

16. Обработка деталей

17. Поломка резца, беседа с мастером

18. Смена инструмента

19. Перерыв на личные надобности

20. Обработка деталей

21. Уборка станка и рабочего места

мин

время, ч

800

805

830

855

904

951

956

1015

1020

1040

1046

1130

1215

1225

1330

1335

1500

1507

1511

1516

1630

1645

Определите все необходимые показатели использования рабочего времени

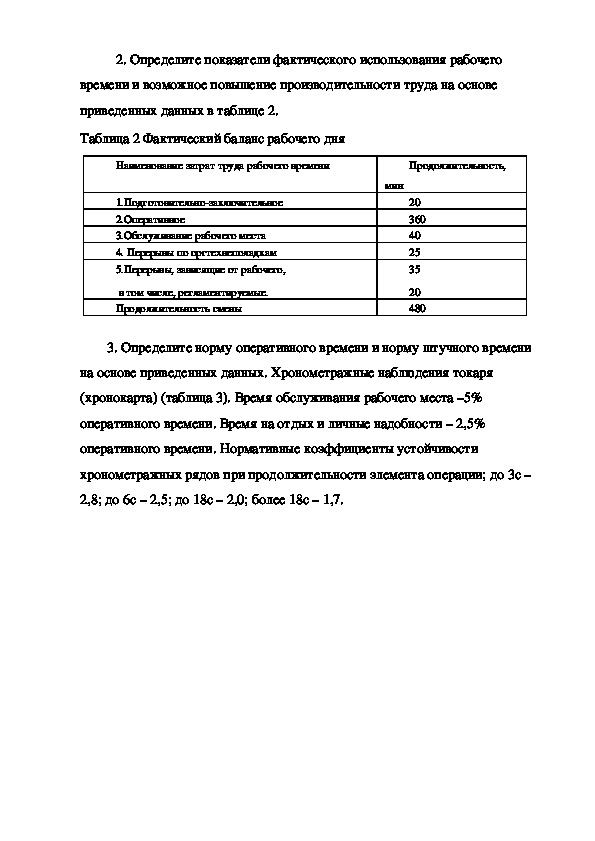

(формулы в методических пояснениях).2. Определите показатели фактического использования рабочего

времени и возможное повышение производительности труда на основе

приведенных данных в таблице 2.

Таблица 2 Фактический баланс рабочего дня

Наименование затрат труда рабочего времени

Продолжительность,

1.Подготовительнозаключительное

2.Оперативное

3.Обслуживание рабочего места

4. Перерывы по оргтехнеполадкам

5.Перерывы, зависящие от рабочего,

в том числе, регламентируемые.

Продолжительность смены

мин

20

360

40

25

35

20

480

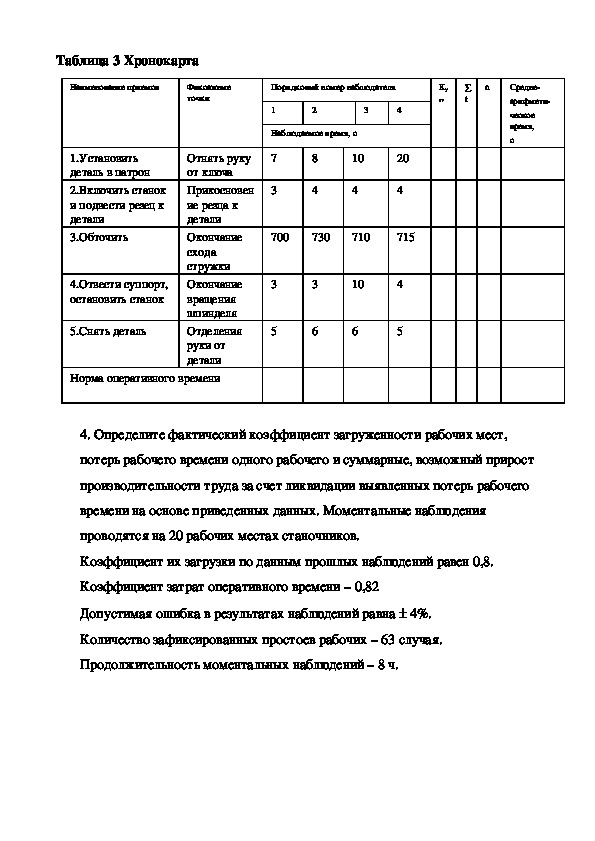

3. Определите норму оперативного времени и норму штучного времени

на основе приведенных данных. Хронометражные наблюдения токаря

(хронокарта) (таблица 3). Время обслуживания рабочего места –5%

оперативного времени. Время на отдых и личные надобности – 2,5%

оперативного времени. Нормативные коэффициенты устойчивости

хронометражных рядов при продолжительности элемента операции; до 3с –

2,8; до 6с – 2,5; до 18с – 2,0; более 18с – 1,7.Средне

арифмети

ческое

время,

с

Таблица 3 Хронокарта

Наименование приемов

Фиксажные

точки

Порядковый номер наблюдателя

1

2

3

4

Ку

ст

n

t

Наблюдаемое время, с

7

3

8

4

10

4

20

4

700

730

710

715

3

5

3

6

10

6

4

5

1.Установить

деталь в патрон

2.Включить станок

и подвести резец к

детали

3.Обточить

Отнять руку

от ключа

Прикосновен

ие резца к

детали

Окончание

схода

стружки

Окончание

вращения

шпинделя

Отделения

руки от

детали

Норма оперативного времени

4.Отвести суппорт,

остановить станок

5.Снять деталь

4. Определите фактический коэффициент загруженности рабочих мест,

потерь рабочего времени одного рабочего и суммарные, возможный прирост

производительности труда за счет ликвидации выявленных потерь рабочего

времени на основе приведенных данных. Моментальные наблюдения

проводятся на 20 рабочих местах станочников.

Коэффициент их загрузки по данным прошлых наблюдений равен 0,8.

Коэффициент затрат оперативного времени – 0,82

Допустимая ошибка в результатах наблюдений равна 4%.

Количество зафиксированных простоев рабочих – 63 случая.

Продолжительность моментальных наблюдений – 8 ч.ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №4

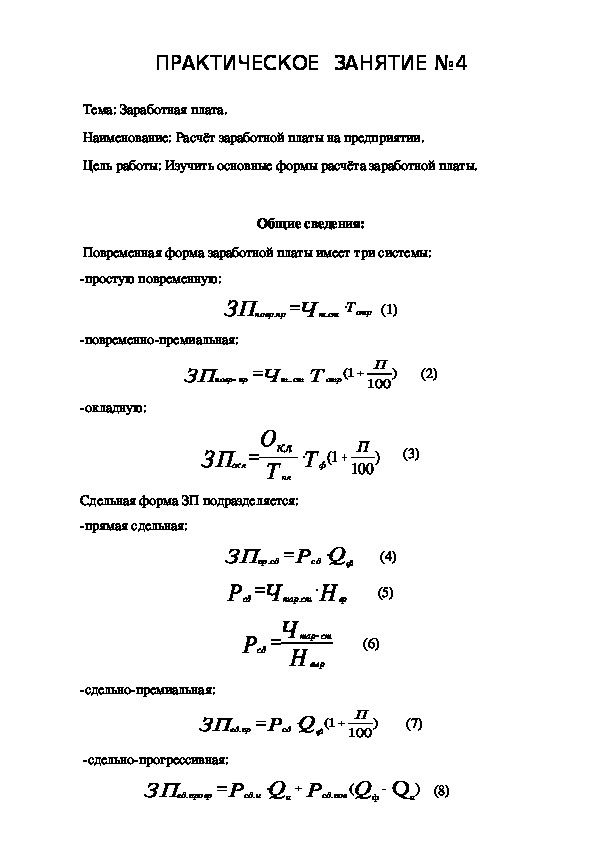

Тема: Заработная плата.

Наименование: Расчёт заработной платы на предприятии.

Цель работы: Изучить основные формы расчёта заработной платы.

Общие сведения:

Повременная форма заработной платы имеет три системы:

простую повременную:

ЗП

повр

.

пр

ТЧ

.

стт

(1)

отр

повременнопремиальная:

ЗП

повр

окладную:

пр

ТЧ

стт

..

1(

отр

П

100

)

(2)

ЗП

окл

О

кл ТТ

пл

1(

ф

П

100

)

(3)

Сдельная форма ЗП подразделяется:

прямая сдельная:

сд

QР

Н

ст

.

вр

(4)

ф

(5)

пр

сд

сд

тар

ЗП

.

ЧР

ЧР

Н

сд

тар

ст

(6)

выр

сдельнопремиальная:

ЗП

.

ед

пр

сдельнопрогрессивная:

QР

сд

1(

ф

П

100

)

(7)

ЗП

.

ед

прогр

QРQР

нсд

пов

.

сд

(

н

.

ф

Qн

)

(8)Р пов

сд.

Р нсд

1(.

П

100

)

(9)РQ

н

c

д.н

Q

( Q

ф

н

)

R

(10)

нсд

.

сд

.

прогр

ЗП

Р

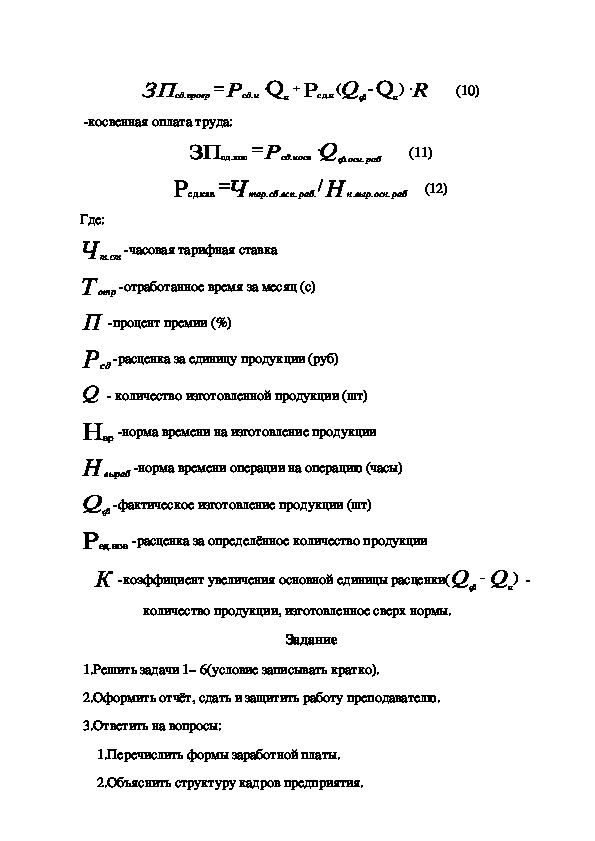

косвенная оплата труда:

ЗП

Ч

Р

сд.кав

сд.кос

Р

сд

.

косв

тар

.

сб

.

всп

.

раб

Q

Н

/

.

(11)

.

раб

оснф

.

н

.

выр

.

осн

.

раб

(12)

часовая тарифная ставка

Где:

Ч стт.

Т отр отработанное время за месяц (с)

П процент премии (%)

Рсд расценка за единицу продукции (руб)

Q количество изготовленной продукции (шт)

Нвр норма времени на изготовление продукции

Н выраб норма времени операции на операцию (часы)

Qф фактическое изготовление продукции (шт)

Ред.нов расценка за определённое количество продукции

К коэффициент увеличения основной единицы расценки(

количество продукции, изготовленное сверх нормы.

нQQф

)

Задание

1.Решить задачи 1– 6(условие записывать кратко).

2.Оформить отчёт, сдать и защитить работу преподавателю.

3.Ответить на вопросы:

1.Перечислить формы заработной платы.

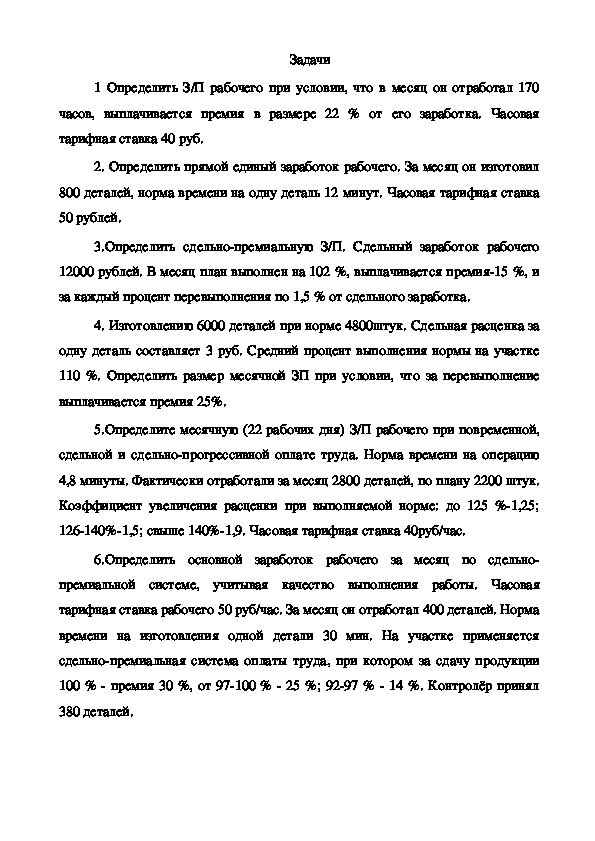

2.Объяснить структуру кадров предприятия.3.Перечислить составляющие повременной и сдельной оплаты труда.Задачи

1 Определить З/П рабочего при условии, что в месяц он отработал 170

часов, выплачивается премия в размере 22 % от его заработка. Часовая

тарифная ставка 40 руб.

2. Определить прямой единый заработок рабочего. За месяц он изготовил

800 деталей, норма времени на одну деталь 12 минут. Часовая тарифная ставка

50 рублей.

3.Определить сдельнопремиальную З/П. Сдельный заработок рабочего

12000 рублей. В месяц план выполнен на 102 %, выплачивается премия15 %, и

за каждый процент перевыполнения по 1,5 % от сдельного заработка.

4. Изготовлению 6000 деталей при норме 4800штук. Сдельная расценка за

одну деталь составляет 3 руб. Средний процент выполнения нормы на участке

110 %. Определить размер месячной ЗП при условии, что за перевыполнение

выплачивается премия 25%.

5.Определите месячную (22 рабочих дня) З/П рабочего при повременной,

сдельной и сдельнопрогрессивной оплате труда. Норма времени на операцию

4,8 минуты. Фактически отработали за месяц 2800 деталей, по плану 2200 штук.

Коэффициент увеличения расценки при выполняемой норме: до 125 %1,25;

126140%1,5; свыше 140%1,9. Часовая тарифная ставка 40руб/час.

6.Определить основной заработок рабочего за месяц по сдельно

премиальной системе, учитывая качество выполнения работы. Часовая

тарифная ставка рабочего 50 руб/час. За месяц он отработал 400 деталей. Норма

времени на изготовления одной детали 30 мин. На участке применяется

сдельнопремиальная система оплаты труда, при котором за сдачу продукции

100 % премия 30 %, от 97100 % 25 %; 9297 % 14 %. Контролёр принял

380 деталей.ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 5

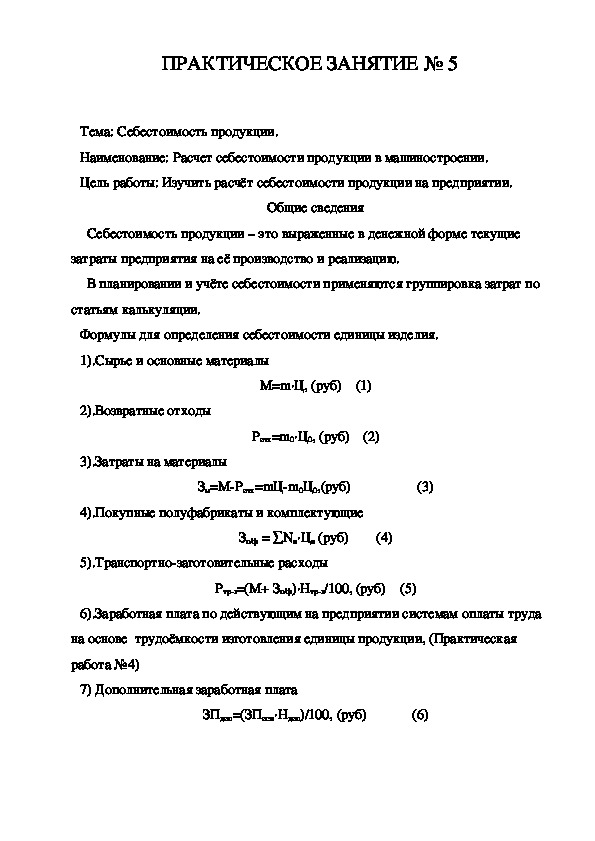

Тема: Себестоимость продукции.

Наименование: Расчет себестоимости продукции в машиностроении.

Цель работы: Изучить расчёт себестоимости продукции на предприятии.

Общие сведения

Себестоимость продукции – это выраженные в денежной форме текущие

затраты предприятия на её производство и реализацию.

В планировании и учёте себестоимости применяются группировка затрат по

статьям калькуляции.

Формулы для определения себестоимости единицы изделия.

1).Сырье и основные материалы

2).Возвратные отходы

3).Затраты на материалы

М=m∙Ц, (руб) (1)

Ротх=m0∙Ц0, (руб) (2)

Зм=МРотх=mЦm0Ц0,(руб) (3)

4).Покупные полуфабрикаты и комплектующие

Зп/ф = ∑Nn∙Цn (руб) (4)

5).Транспортнозаготовительные расходы

Ртрз=(М+ Зп/ф)∙Нтрз/100, (руб) (5)

6).Заработная плата по действующим на предприятии системам оплаты труда

на основе трудоёмкости изготовления единицы продукции, (Практическая

работа №4)

7) Дополнительная заработная плата

ЗПдоп=(ЗПосн∙Ндоп)/100, (руб) (6)8).Отчисления на социальные нужды

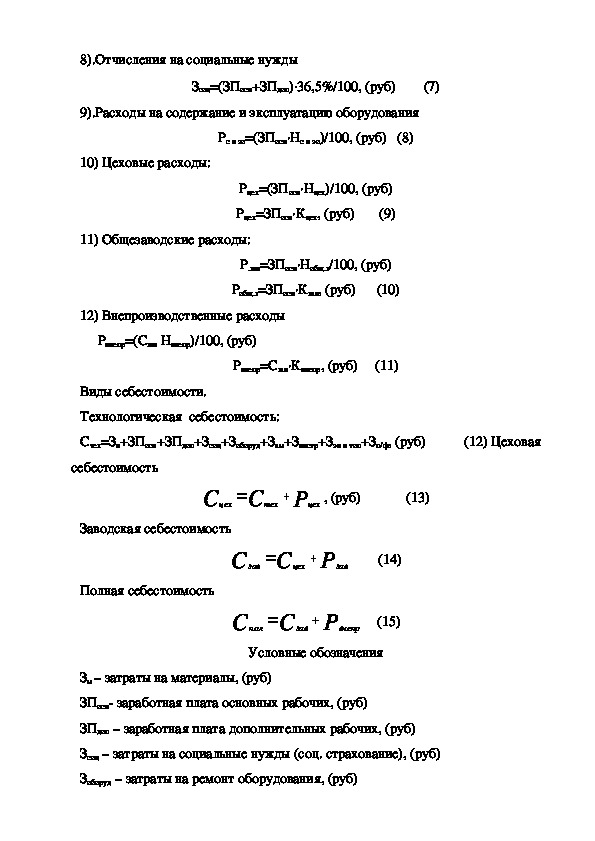

Зсоц=(ЗПосн+ЗПдоп)36,5%/100, (руб) (7)

9).Расходы на содержание и эксплуатацию оборудования

Рс и эо=(ЗПосн∙Нс и эо)/100, (руб) (8)

10) Цеховые расходы:

Рцех=(ЗПосн∙Нцех)/100, (руб)

Рцех=ЗПосн∙Кцех, (руб) (9)

11) Общезаводские расходы:

Р.зав=ЗПосн∙Нобщ.з/100, (руб)

Робщ.з=ЗПосн∙Кзав, (руб) (10)

12) Внепроизводственные расходы

Рвнепр=(Сзав Нвнепр)/100, (руб)

Рвнепр=Сзав∙Квнепр, (руб) (11)

Виды себестоимости.

Технологическая себестоимость:

Стех=Зн+ЗПосн+ЗПдоп+Зсоц+Зоборуд+Зам+Зинстр+Зэн и топ+Зп/ф, (руб) (12) Цеховая

себестоимость

СС

цех

Р

цех

тех

, (руб) (13)

Заводская себестоимость

Полная себестоимость

РСС

цех

зав

(14)

зав

РСС

пол

зав

(15)

внепр

Условные обозначения

Зм – затраты на материалы, (руб)

ЗПосн заработная плата основных рабочих, (руб)

ЗПдоп – заработная плата дополнительных рабочих, (руб)

Зсоц – затраты на социальные нужды (соц. страхование), (руб)

Зоборуд – затраты на ремонт оборудования, (руб)Зам – затраты на амортизацию оборудования, (руб)Зинстр – затраты на возмещение износа малоценного и быстро изнашивающего

инструмента, (руб)

Зэн и топ – затраты на энергию и топливо, затраченные на технологические цели,

(руб)

Зп/ф затраты на полуфабрикаты, (руб)

Рцех цеховые затраты, (руб)

Рзав – заводские расходы, (руб)

Кзав – коэффициент цеховых затрат

Рвнепр – внепроизводственные расходы

Rвнепр – коэффициент внепроизводственных затрат.

m – норма расхода материала на единицу продукции

Ц – цена единицы продукции, (руб)

m0 – количество возвратных отходов

Nn – норма расхода покупаемых полуфабрикатов

Цn – цена за единицу комплектующих, (руб)

Нтрз – норматив транспортнозаготовительных расходов, (%)

Ндоп – норматив дополнительной ЗП, (%)

НСиЭО – норматив содержания и эксплуатации оборудования, (%)

Нцех – норматив цеховых расходов, (%)

Но.з – норматив общезаводских расходов, (%)

Задание

1.Решить задачи 13 (условие записывать кратко)

2.Оформить отчет.

3. Ответить на вопросы (устно):

1).Дать определение себестоимости.

2).Перечислить виды себестоимости.

3). Перечислить методы расчета себестоимости.

4.Сдать отчет и защитить работу преподавателю.Задачи:

1.Определить полную себестоимость детали. Масса заготовки 0,8кг, чистый

вес детали 0,53 кг. Цена 1 кг металла 125 руб., цена 1 кг отходов 21 руб.

Норматив трудоёмкости изготовления детали 1,47 ч, часовая тарифная ставка

рабочего 138 рублей, премии 25 %, норматив транспортных расходов 5,7%.

Ндоп.зп=8%; Нэн.топ=224%, Нцех=87%; Нобщ.з=193%; Нвнепр.расх=12,8 %.

2.Определить технологическую себестоимость детали по следующим данным.

ЗП составляет 3500 руб. в месяц. Норматив дополнительной ЗП составляет 5%,

норматив цеховых расходов составляет 75 %, норматив транспортно

заготовительных расходов равен 4%, стоимость сырья и основных материалов

2200 рублей, стоимость покупных п/ф и комплектующих 1000 рублей, норматив

на содержания и эксплуатацию оборудования 150%, норматив общезаводских

расходов 145 %, норматив внепроизводственных расходов 9%, возвратные

отходы 500 рублей.

3.По какой цене предприятие должно закупить материал, если: цена одной

детали должна быть 84000 рублей при рентабельности 20%. На изготовление

одной детали:

норма расхода материала – 4 кг,

транспортные расходы 10% от стоимости материалов стоимость

электроэнергии 1800 рублей

амортизация и ремонт оборудования 3200 рублей

основная ЗП 3200 рублей

дополнительная ЗП 10% от основной ЗП

начисление на социальное страхование 40 %

цеховые расходы 140 % от основной ЗП

заводские расходы 170 % от основной ЗПСПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1.

Практикум по экономике организации (предприятия) учебное пособие/Под

редакцией П.В. Тальминой и проф. Чернецовой. –М. Финансы и статистика, 2003г.

2.

Кантор Е.Л., Гинзбург А. И., Кантор В.Е. Основные фонды промышленных

предприятий. СпбПитер,2002.

3.

Чечевицына Л.Н. Микроэкономика. Экономика предприятия (фирмы). –

Ростов н/Д издво «феникс», 2001.

4.

Белов А. М., Дбрин Г.Н., Карлик А.Е.. Экономика организации

(предприятия). Практикум – М.:ИНФРАМ, 2003.

5.

Баскаков О.В. Экономика организаций (предприятий0. Учебно

методическое пособие. М.: Издательскоторговая корпорация «Дашков и К», 2003.

6.

Документация ОАО АВТО ВАЗ.

Экономика предприятия. Под редакцией проф. В.Я.Горфинкеля, проф. В.А.

7.

Швандера – 2е изд.,перераб. И доп. – М.:Банки и биржи, Юнити,1998