Методические указания к практическим работам Часть 2 содержат следующие практические занятия.

Планирование производственной деятельности. Расчёт стоимостных показателей, показателей нормирования и производительности труда.

Разработка бизнес-плана по созданию малой фирмы. Расчёт прибыли и рентабельности на предприятие. Расчёт цены продукции.

Данные методические указания предназначены для технических специальностейМетодические указания к практическим работам Часть 2

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 6

Тема: Принципы ценообразования. Виды цен и их структура

Наименование: Расчёт цены продукции.

Цель работы: Изучить расчёт цены продукции, ее структуру.

Общие сведения

Цена – это денежное выражение стоимости товара.

Система действующих цен в РФ

1.Оптовая цена.

2.Отпускная цена.

3.Розничная цена.

4.Закупочная цена.

5. Тарифы на услуги.

Оптовая и отпускная цена – это цены предприятийпроизводителей товара.

Оптовая цена устанавливается на товары производственнотехнического

назначения.

Отпускная

цена

устанавливается

на

товары

народного

потребления.Элементами оптовой и отпускной цены является:

1) Себестоимость;

2) прибыль;

3)

4)

акциз, если товар подакцизный;

НДС.

Элементами закупочной цены являются:

1)

2)

себестоимость;

прибыль.

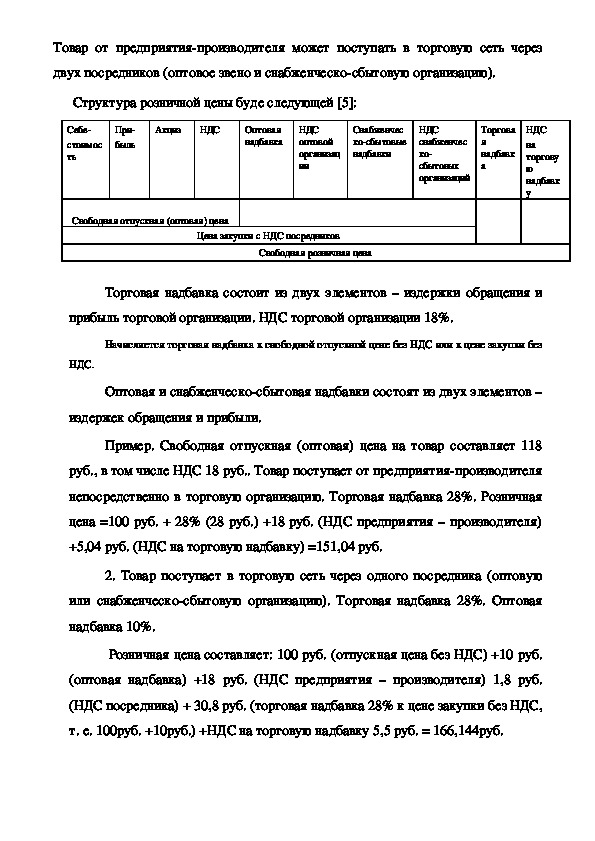

Структура розничной цены зависит от каналов товародвиженияТовар от предприятияпроизводителя может поступать в торговую сеть через

двух посредников (оптовое звено и снабженческосбытовую организацию).

Структура розничной цены буде следующей 5:

Себе

стоимос

ть

При

быль

Акциз

НДС

Оптовая

надбавка

НДС

оптовой

организац

ии

Снабженчес

косбытовые

надбавки

НДС

снабженчес

ко

сбытовых

организаций

Торгова

я

надбавк

а

НДС

на

торгову

ю

надбавк

у

Свободная отпускная (оптовая) цена

Цена закупки с НДС посредников

Свободная розничная цена

Торговая надбавка состоит из двух элементов – издержки обращения и

прибыль торговой организации. НДС торговой организации 18%.

Начисляется торговая надбавка к свободной отпускной цене без НДС или к цене закупки без

НДС.

Оптовая и снабженческосбытовая надбавки состоят из двух элементов –

издержек обращения и прибыли.

Пример. Свободная отпускная (оптовая) цена на товар составляет 118

руб., в том числе НДС 18 руб.. Товар поступает от предприятияпроизводителя

непосредственно в торговую организацию. Торговая надбавка 28%. Розничная

цена =100 руб. + 28% (28 руб.) +18 руб. (НДС предприятия – производителя)

+5,04 руб. (НДС на торговую надбавку) =151,04 руб.

2. Товар поступает в торговую сеть через одного посредника (оптовую

или снабженческосбытовую организацию). Торговая надбавка 28%. Оптовая

надбавка 10%.

Розничная цена составляет: 100 руб. (отпускная цена без НДС) +10 руб.

(оптовая надбавка) +18 руб. (НДС предприятия – производителя) 1,8 руб.

(НДС посредника) + 30,8 руб. (торговая надбавка 28% к цене закупки без НДС,

т. е. 100руб. +10руб.) +НДС на торговую надбавку 5,5 руб. = 166,144руб.Задания

1. Решить задачи 1 – 6 (условие записывать кратко)

2. Оформить отчёт, сдать и защитить работу преподавателю.

3. Ответить на вопросы:

1 Определения и виды цен.

2. Объяснить структуру розничной цены.

Задачи

1.Определите структуру свободной отпускной цены изделия,

реализуемого частным магазином. Известно, что полная себестоимость изделия

1800 руб. Свободная отпускная цена с НДС – 2400 руб. Свободная розничная

цена 2800 руб.

2.Определите:

а) свободную рыночную цену изделия при условии, что товар поступает в

розничную торговую сеть через оптовую базу;

б) прибыль промышленного предприятия от реализации изделия по

свободным отпускным ценам. Прибыль равна себестоимости.

2. Составьте структуру свободной розничной цены.

Известны следующие данные:

Ставка акциза 30% к свободной цене (без НДС). НДС 18% к свободной

отпускной цене (без НДС).Свободная отпускная цена (с НДС) – 40 руб.

Оптовая надбавка – 10%

Торговая надбавка – 25%

3. Определите:

а) свободную рыночную цену товара, поступившего в торговое

предприятие,

б) цену, по которой торговое предприятие будет рассчитываться с

оптовой базой,

б) прибыль промышленного предприятия от реализации данного товара.

Известны следующие данные:

Затраты на сырье и материалы – 190 руб.

Затраты на обработку – 30 руб.

Общепроизводственные и общехозяйственные расходы – 60 руб.

Внепроизводственные расходы – 3% к производственной себестоимости.

Свободная отпускная цена товара (с НДС) – 400 руб.

Оптовая надбавка – 2%.

Торговая надбавка – 8%.

НДС – 20% к свободной отпускной цене (без НДС).

4.Легковой автомобиль ВАЗ поступает в продажу от производителя в

розничную торговлю. Розничная цена его 150 тыс. руб. Торговая надбавка 30%

к свободной цене. Прибыль предприятия – изготовителя составляет 25% от

себестоимости.

Следует определить себестоимость и прибыль предприятия –

изготовителя, а также процент (удельный вес) каждого элемента в розничной

цене товара (себестоимости, прибыли, НДС и торговой надбавки).5. Себестоимость легкового автомобиля составляет – 90000 руб.

Прибыль автозавода составляет 25% от себестоимости. Автомобиль с

автозавода поступает в розничную торговлю. Торговая надбавка составляет

30% к свободной отпускной цене.

Следует определить розничную цену легкового автомобиля ВАЗ, а также

процент (удельный вес) каждого элемента в розничной цене товара

(себестоимости, прибыли, НДС и торговой надбавки).

6. Себестоимость «Шампанского»0,7 л составляет 40 руб., а прибыль

предприятия – изготовителя – 20% от себестоимости. «Шампанское»

поступает в магазин непосредственно от предприятия – изготовителя без

посредников. Торговая надбавка составляет 20% от свободной отпускной

цены.

Следует определить розничную цену «Шампанского», а также процент

(удельный вес) каждого элемента в розничной цене товара (себестоимости,

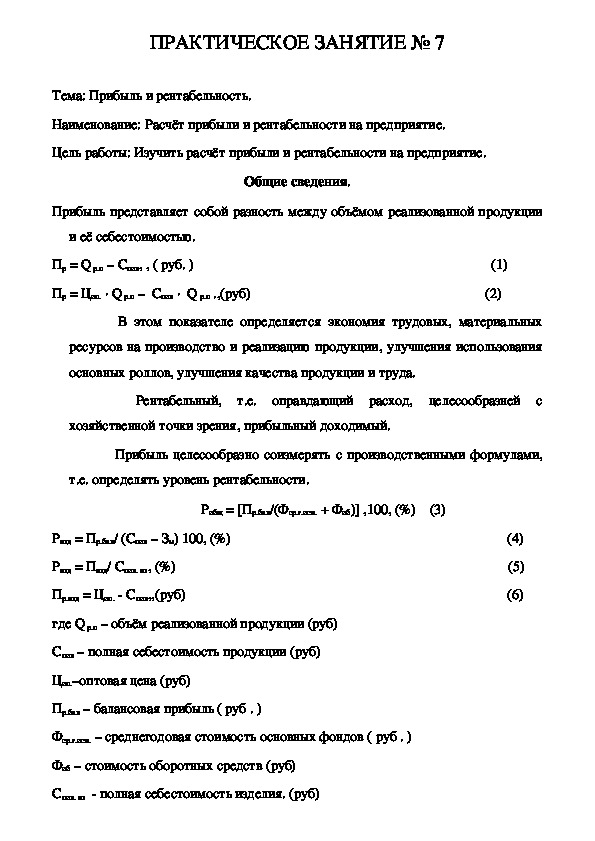

прибыли, НДС и торговой надбавки).ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 7

Тема: Прибыль и рентабельность.

Наименование: Расчёт прибыли и рентабельности на предприятие.

Цель работы: Изучить расчёт прибыли и рентабельности на предприятие.

Общие сведения.

Прибыль представляет собой разность между объёмом реализованной продукции

и её себестоимостью.

Пр = Q р.п – Спол, , ( руб. ) (1)

Пр = Цоп. ∙ Q р.п – Спол ∙ Q р.п .,(руб) (2)

В этом показателе определяется экономия трудовых, материальных

ресурсов на производство и реализацию продукции, улучшения использования

основных роллов, улучшения качества продукции и труда.

Рентабельный, т.е. оправдающий расход, целесообразней с

хозяйственной точки зрения, прибыльный доходимый.

Прибыль целесообразно соизмерять с производственными формулами,

т.е. определять уровень рентабельности.

Робщ = Пр.бал/(Фср.г.осн. + Фоб) ,100, (%) (3)

Ризд = Пр.бал/ (Спол – Зм) 100, (%) (4)

Ризд = Пизд/ Спол. из, (%) (5)

Пр.изд = Цоп. Спол,,(руб) (6)

где Q р.п – объём реализованной продукции (руб)

Спол – полная себестоимость продукции (руб)

Цоп.–оптовая цена (руб)

Пр.бал – балансовая прибыль ( руб . )

Фср.г.осн. – среднегодовая стоимость основных фондов ( руб . )

Фоб – стоимость оборотных средств (руб)

Спол. из полная себестоимость изделия. (руб)Задание

1. Решить задачи 1 – 6 (условие записывать кратко).

2. Оформить отчёт, сдать и защитить работу преподавателю.

3. Ответить на вопросы:

1. Дать определение прибыли и рентабельности.

2. Знать формулы, определяющие прибыль и рентабельность предприятия

Задачи.

1. Плановая себестоимость изделия 55 руб., расходы на реализацию продукции на

заводе 5% от заводской себестоимости. Отпускная цена изделия 64 руб.

Определить рентабельность производства и сумму годовой прибыли. Годовой

выпуск продукции 3000 штук.

2. Определить прибыль от реализации продукции.

Наименование показателей руб.

1. Объём реализации продукции за год

по оптовым ценам 52,8тыс.

2. Выпуск товарной продукции по

полной себестоимости 50тыс.

3. Остаток не реализованной продукции

на начало года 1250

на конец года 950

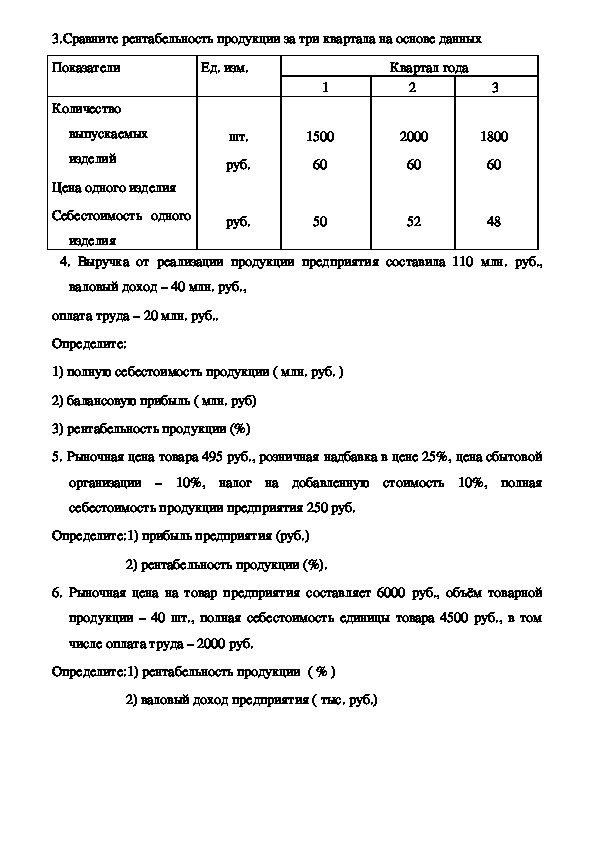

Брак составил 7000 руб. Выявлена недостача на 10000 руб.3.Сравните рентабельность продукции за три квартала на основе данных

Показатели

Ед. изм.

Квартал года

Количество

выпускаемых

изделий

Цена одного изделия

Себестоимость одного

изделия

1

1500

60

2

3

2000

1800

60

60

шт.

руб.

руб.

50

52

48

4. Выручка от реализации продукции предприятия составила 110 млн. руб.,

валовый доход – 40 млн. руб.,

оплата труда – 20 млн. руб..

Определите:

1) полную себестоимость продукции ( млн. руб. )

2) балансовую прибыль ( млн. руб)

3) рентабельность продукции (%)

5. Рыночная цена товара 495 руб., розничная надбавка в цене 25%, цена сбытовой

организации – 10%, налог на добавленную стоимость 10%, полная

себестоимость продукции предприятия 250 руб.

Определите:1) прибыль предприятия (руб.)

2) рентабельность продукции (%).

6. Рыночная цена на товар предприятия составляет 6000 руб., объём товарной

продукции – 40 шт., полная себестоимость единицы товара 4500 руб., в том

числе оплата труда – 2000 руб.

Определите:1) рентабельность продукции ( % )

2) валовый доход предприятия ( тыс. руб.)ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 8

Тема: Изучение структуры бизнесплана предприятия

Наименование: Разработка бизнесплана по созданию малой фирмы

Цель работы: Изучить структуры бизнесплана предприятия

Общие сведения.

Примерная структура бизнесплана:

1. Реквизиты фирмы название, адрес, организационноправовая форма,

состав учредителей (собственников), краткая характеристика фирмы

2. Цель и основное содержание проекта — назначение и описание видов

деятельности (продуктов, услуг), степень готовности к реализации,

перспективность использования (или жизненный цикл проекта),

прогрессивность и экологичность технологии бизнеса, величина

необходимых инвестиций, ожидаемая рентабельность, срок окупаемости,

социальноэкономические последствия от реализации проекта.

3. Анализ состояния рынка, потребителей, спроса оценка емкости рынка,

характеристика основных потенциальных потребителей, ожидаемый спрос,

тенденции развития рынка по направлениям планируемого бизнеса.

4. Характеристика возможных (потенциальных) конкурентов наличие

основных конкурентов (на данной территории), их характеристика и

возможность влияния на планируемый бизнеспроект, оценка

конкурентоспособности фирмы и товара (услуги).

5. Характеристика плана маркетинга формирование каналов сбыта товаров

(услуг), определение ценового диапазона продаж, организация рекламных

мероприятий, прогноз развития рынка, формирование заказов и оформление

договоров о поставках.

6. Характеристика производственного плана. Дается краткое описание

производственного процесса, оценка экологической чистоты производства;

приводится перечень основного оборудования (имеющегося и

недостающего); указываются основные поставщики сырья, материалов,комплектующих изделий и наличие договоренностей о поставках.Приводятся характеристики необходимого производственного помещения;

указывается форма собственности (или условия аренды недвижимости).

Характеризуются основные субподрядчики (соучастники), масштабы

производства и график динамики роста выпуска продукции до достижения

проектной мощности; определяется динамика изменения (снижения)

себестоимости производства единицы продукции (иллюстрируется графиком

или таблицей).

7. Организационный план указываются форма собственности, величина

уставного капитала, основные собственники (по долям вклада),

организационная структура управления фирмой; дается краткая

характеристика кадрового потенциала, партнеров по бизнесу, приводятся

графики (или таблицы) реализации инвестиции по времени освоения бизнеса,

распределения инвестиции между

субподрядчиками, отражающие во времени получение промежуточных и

конечных результатов реализации проекта, а также графики финансирования

проекта и возврата кредитных ресурсов. Организация работ может быть

представлена как ленточными, так и сетевыми графиками в зависимости от

сложности и объема проектных работ.

8. Оценка хозяйственного риска описываются источники появления и

возможные виды рисков, слабые стороны бизнеса, вероятность появления

конкурирующих фирм, продуктов, услуг, технологий. Оценивается

надежность поставщиков, партнеров по бизнесу; указываются альтернативы

поведения при изменении конъюнктуры; устанавливается вероятность или

возможный диапазон изменения конечных результатов (прибыли, выручки и

т. п.) с учетом благоприятных и неблагоприятных условий бизнеса.

9. Финансово

экономические характеристики бизнеса (проекта)

составляется бюджет или план доходов и расходов;

указываются денежные поступления и платежи по периодам, динамика

(график) погашения кредита; определяется зона безубыточности и строится

график; рассчитываются показатели эффективности бизнес проекта и дается

заключение об экономической целесообразности планируемого проекта.10. Приложения: копии документов, аргументирующих положения бизнес

плана, в том числе копии контрактов, лицензий, писем заказчиков будущей

продукции, договоров о поставках, прейскурантов и т. п.

Анализируя структуру бизнесплана, следует обратить внимание на

следующие важные моменты. Инвесторы не будут вкладывать средства в

технологически отсталый проект. В связи с этим при раскрытии основных

положений проекта необходимо уточнить и подчеркнуть не только его

прогрессивность, но и социальную значимость, а также возможность

создания дополнительных рабочих мест и экологичность используемых

технологий и оборудования.

Для оценки прогрессивности проекта достаточно привести соответствующие

данные и указать, какому из общепринятых уровней новизны он

соответствует: патент, ноухау, уровень

лучшего мирового образца или уровень лучшего отечественного аналога.

План маркетинга является важнейшим разделом, так как в нем описывается

комплекс мероприятий, оказывающих влияние на спрос. Инвесторы

обращают особое внимание на продуманность и реальность плана

продвижения товара на рынок.

Каналы распределения товара — одно из самых сложных решений,

поскольку кроме прямых продаж, возможны каналы с одним, двумя и более

посредниками.

При выборе ценового диапазона необходимо учитывать уровень спроса,

величину издержек, цены товаровконкурентов, задачи ценовой политики в

условиях конкуренции. При установлении цены необходимо также знать

цели фирмы: обеспечение выживаемости фирмы, достижение максимальной

текущей прибыли (или повышение финансовой устойчивости), увеличение

доли рынка, повышение конкурентоспособности товара.

Бизнесплан разрабатывается для того, чтобы дать начинающему

предпринимателю четкие ориентиры и план действий на первый, самый

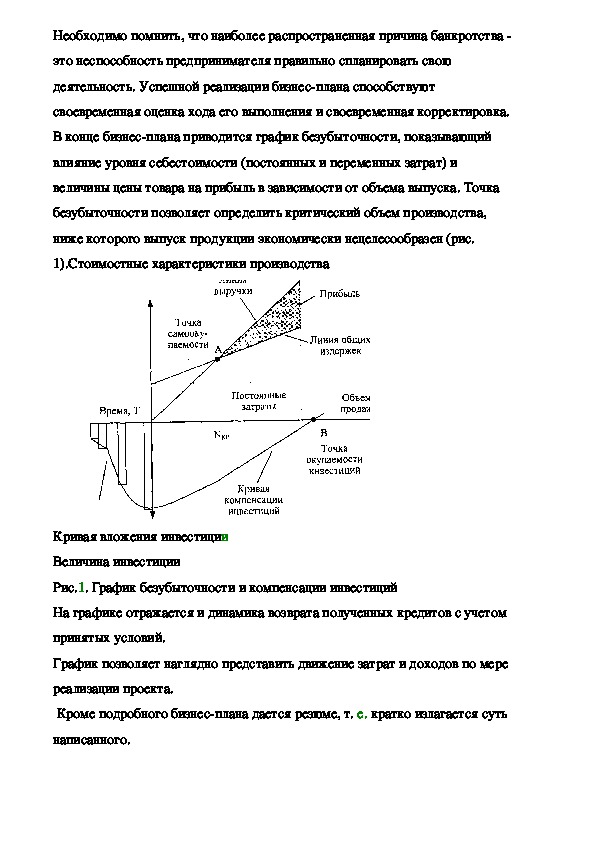

трудный год реализации проекта.Необходимо помнить, что наиболее распространенная причина банкротства

это неспособность предпринимателя правильно спланировать свою

деятельность. Успешной реализации бизнесплана способствуют

своевременная оценка хода его выполнения и своевременная корректировка.

В конце бизнесплана приводится график безубыточности, показывающий

влияние уровня себестоимости (постоянных и переменных затрат) и

величины цены товара на прибыль в зависимости от объема выпуска. Точка

безубыточности позволяет определить критический объем производства,

ниже которого выпуск продукции экономически нецелесообразен (рис.

1).Стоимостные характеристики производства

Кривая вложения инвестиции

Величина инвестиции

Рис.1. График безубыточности и компенсации инвестиций

На графике отражается и динамика возврата полученных кредитов с учетом

принятых условий.

График позволяет наглядно представить движение затрат и доходов по мере

реализации проекта.

Кроме подробного бизнесплана дается резюме, т. е. кратко излагается суть

написанного.Объем резюме не должен превышать четырех машинописных страниц (через

2 интервала). Основные требования к резюме бизнесплана:

• простота и лаконичность изложения;

• минимум специальных терминов;

• основные характеристики продукции;

• основные финансовые результаты;

• прогнозируемые объемы продаж на ближайшие дватри года и дальнейшие

перспективы развития;

• объем необходимых инвестиций;

• затраты производства (общие характеристики);

• валовая прибыль;

• уровень рентабельности;

• срок окупаемости инвестиций.

Важность резюме заключается в том, что его читают в первую очередь и

впечатление от него влияет на восприятие всего бизнесплана.

Задания

1. Разработайте бизнесплан по созданию малой фирмы по выбранному

направлению бизнеса (описать только раздел «реквизиты фирмы» и

«содержания проекта»).

2. Разработайте бизнесплан по созданию нового товара или услуги.

3. Опишите содержание знакомого (или предложенного преподавателем)

проекта.

4. Оформить отчёт, сдать и защитить работу преподавателю.

5. Ответить на вопросы:

1. В чем сходство и различия бизнеспланов и системы

внутрифирменного

3. В чем состоит сущность и назначение плана маркетинга для

деятельности предприятия?ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 9

Тема: Техникоэкономическое планирование.

Наименование: Расчёт стоимостных показателей, показателей нормирования и

производительности труда.

Цель работы: Освоить расчёт стоимостных показателей: объема валовой,

товарной, реализованной продукции; показателей нормирования: нормы

выработки, времени, обслуживания и штучного времени и показателей

производительности труда.

Общие сведения.

На предприятиях определяются и устанавливаются нормы времени, нормы

выработки, нормы обслуживания.

1.Норма времени включает нормы штучного времени (tшт) и нормы штучно

калькуляционнго времени (tш.к).

Норма штучного времени (tшт) рассчитывается:

tшт= tо+ tв+ tотл+ tоб+ tпт (1)

где tо – основное время

tв вспомогательное время, мин

tоб время обслуживания рабочего места, мин.

tотл время на отдых и личные надобности, мин.

tпт время перерывов по оргтехнеполадкам.

Нормы штучно калькуляционнго времени (tш.к) рассчитывается:

tш.к= tшт+ tпз/n (2)

где tпз подготовительнозаключительное время.

2.Норма выработки (Нвыр) рассчитывается

Нвыр=Д/ tшт (4)

Где Д – продолжительность рабочего времени.

3.Норма обслуживания (Ноб) определяется по формуле

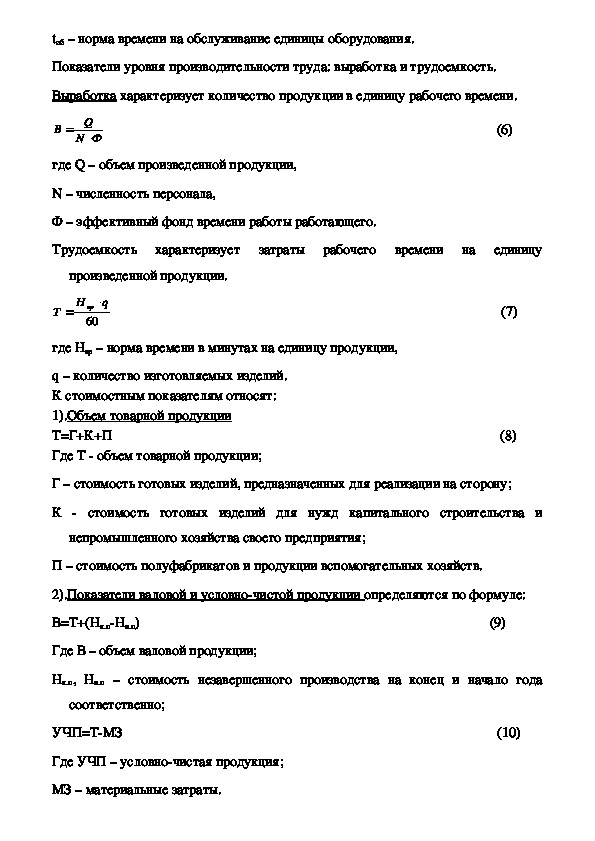

Ноб=Д/ tоб (5)tоб – норма времени на обслуживание единицы оборудования.

Показатели уровня производительности труда: выработка и трудоемкость.

Выработка характеризует количество продукции в единицу рабочего времени.

В

Q

ФN

(6)

где Q – объем произведенной продукции,

N – численность персонала,

Ф – эффективный фонд времени работы работающего.

Трудоемкость характеризует затраты рабочего времени на единицу

произведенной продукции.

Т

вр

qН

60

(7)

где Нвр – норма времени в минутах на единицу продукции,

q – количество изготовляемых изделий.

К стоимостным показателям относят:

1).Объем товарной продукции

Т=Г+К+П (8)

Где Т объем товарной продукции;

Г – стоимость готовых изделий, предназначенных для реализации на сторону;

К стоимость готовых изделий для нужд капитального строительства и

непромышленного хозяйства своего предприятия;

П – стоимость полуфабрикатов и продукции вспомогательных хозяйств.

2).Показатели валовой и условночистой продукции определяются по формуле:

В=Т+(Нк.пНн.п) (9)

Где В – объем валовой продукции;

Нк.п, Нн.п – стоимость незавершенного производства на конец и начало года

соответственно;

УЧП=ТМЗ (10)

Где УЧП – условночистая продукция;

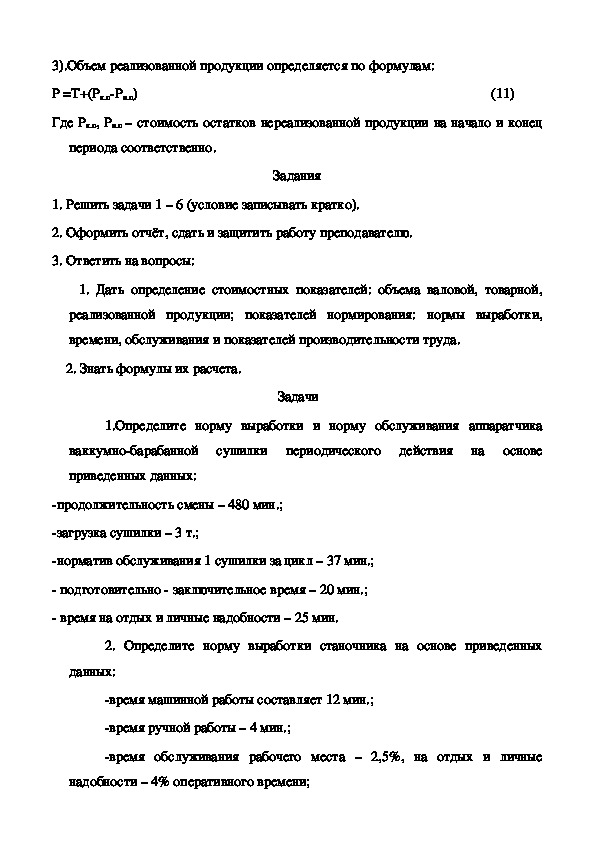

МЗ – материальные затраты.3).Объем реализованной продукции определяется по формулам:

Р =Т+(Рк.пРн.п) (11)

Где Рк.п, Рн.п – стоимость остатков нереализованной продукции на начало и конец

периода соответственно.

Задания

1. Решить задачи 1 – 6 (условие записывать кратко).

2. Оформить отчёт, сдать и защитить работу преподавателю.

3. Ответить на вопросы:

1. Дать определение стоимостных показателей: объема валовой, товарной,

реализованной продукции; показателей нормирования: нормы выработки,

времени, обслуживания и показателей производительности труда.

2. Знать формулы их расчета.

Задачи

1.Определите норму выработки и норму обслуживания аппаратчика

ваккумнобарабанной сушилки периодического действия на основе

приведенных данных:

продолжительность смены – 480 мин.;

загрузка сушилки – 3 т.;

норматив обслуживания 1 сушилки за цикл – 37 мин.;

подготовительно заключительное время – 20 мин.;

время на отдых и личные надобности – 25 мин.

2. Определите норму выработки станочника на основе приведенных

данных:

время машинной работы составляет 12 мин.;

время ручной работы – 4 мин.;

время обслуживания рабочего места – 2,5%, на отдых и личные

надобности – 4% оперативного времени; продолжительность рабочей смены – 780 мин.

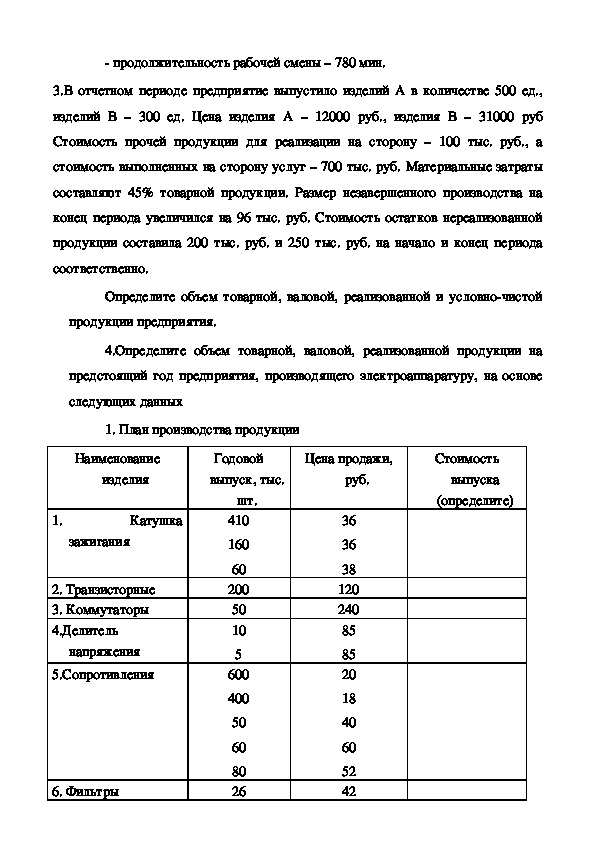

3.В отчетном периоде предприятие выпустило изделий А в количестве 500 ед.,

изделий В – 300 ед. Цена изделия А – 12000 руб., изделия В – 31000 руб

Стоимость прочей продукции для реализации на сторону – 100 тыс. руб., а

стоимость выполненных на сторону услуг – 700 тыс. руб. Материальные затраты

составляют 45% товарной продукции. Размер незавершенного производства на

конец периода увеличился на 96 тыс. руб. Стоимость остатков нереализованной

продукции составила 200 тыс. руб. и 250 тыс. руб. на начало и конец периода

соответственно.

Определите объем товарной, валовой, реализованной и условночистой

продукции предприятия.

4.Определите объем товарной, валовой, реализованной продукции на

предстоящий год предприятия, производящего электроаппаратуру, на основе

Стоимость

выпуска

(определите)

следующих данных

1. План производства продукции

Наименование

изделия

Годовой

выпуск, тыс.

Цена продажи,

руб.

1.

Катушка

зажигания

2. Транзисторные

3. Коммутаторы

4.Делитель

напряжения

5.Сопротивления

6. Фильтры

шт.

410

160

60

200

50

10

5

600

400

50

60

80

26

36

36

38

120

240

85

85

20

18

40

60

52

4225

100

120

26

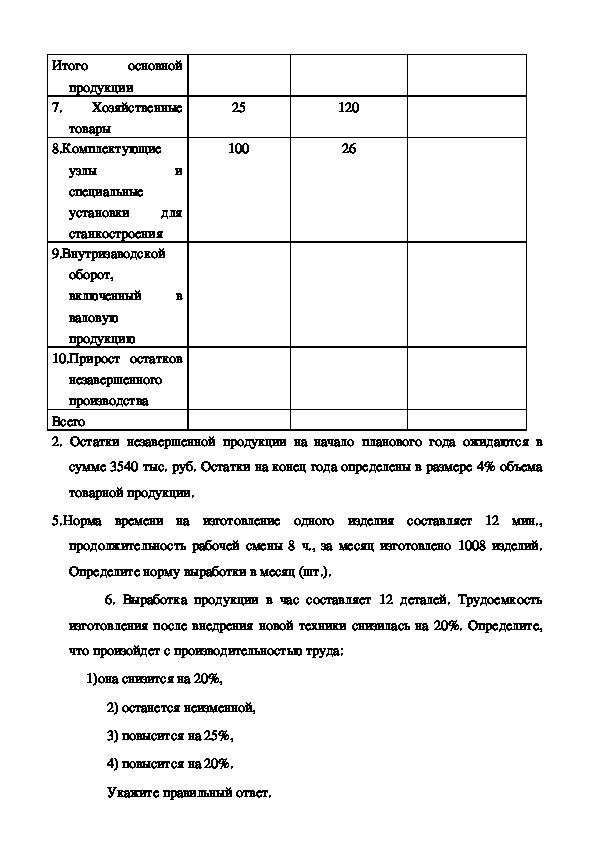

Итого

основной

7.

продукции

Хозяйственные

товары

8.Комплектующие

и

узлы

специальные

установки для

станкостроения

9.Внутризаводской

оборот,

включенный

валовую

продукцию

в

10.Прирост остатков

незавершенного

производства

Всего

2. Остатки незавершенной продукции на начало планового года ожидаются в

сумме 3540 тыс. руб. Остатки на конец года определены в размере 4% объема

товарной продукции.

5.Норма времени на изготовление одного изделия составляет 12 мин.,

продолжительность рабочей смены 8 ч., за месяц изготовлено 1008 изделий.

Определите норму выработки в месяц (шт.).

6. Выработка продукции в час составляет 12 деталей. Трудоемкость

изготовления после внедрения новой техники снизилась на 20%. Определите,

что произойдет с производительностью труда:

1)она снизится на 20%,

2) останется неизменной,

3) повысится на 25%,

4) повысится на 20%.

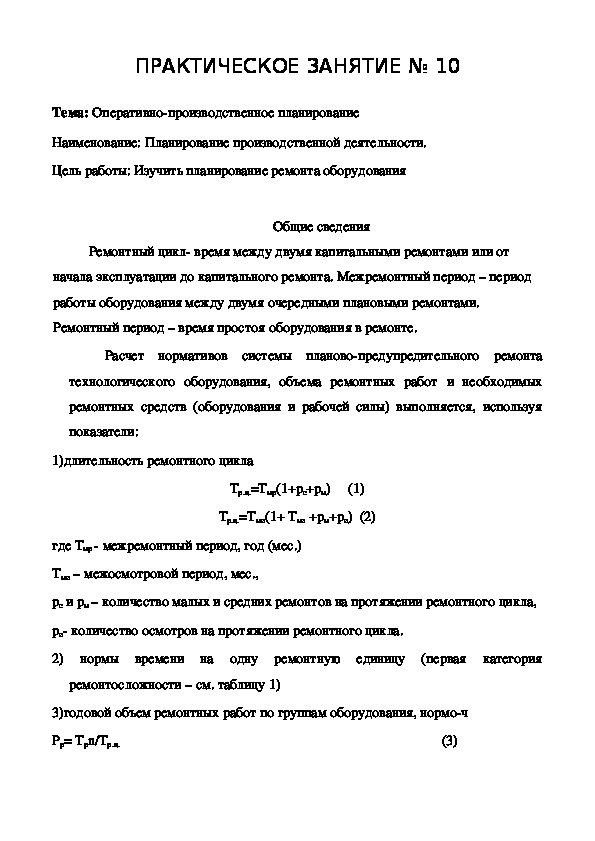

Укажите правильный ответ.ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 10

Тема: Оперативнопроизводственное планирование

Наименование: Планирование производственной деятельности.

Цель работы: Изучить планирование ремонта оборудования

Общие сведения

Ремонтный цикл время между двумя капитальными ремонтами или от

начала эксплуатации до капитального ремонта. Межремонтный период – период

работы оборудования между двумя очередными плановыми ремонтами.

Ремонтный период – время простоя оборудования в ремонте.

Расчет нормативов системы плановопредупредительного ремонта

технологического оборудования, объема ремонтных работ и необходимых

ремонтных средств (оборудования и рабочей силы) выполняется, используя

показатели:

1)длительность ремонтного цикла

Тр.ц.=Тмр(1+рс+рм) (1)

Тр.ц.=Тмо(1+ Тмо +рм+ро) (2)

где Тмр межремонтный период, год (мес.)

Тмо – межосмотровой период, мес.,

рс и рм – количество малых и средних ремонтов на протяжении ремонтного цикла,

ро количество осмотров на протяжении ремонтного цикла.

2) нормы времени на одну ремонтную единицу (первая категория

ремонтосложности – см. таблицу 1)

3)годовой объем ремонтных работ по группам оборудования, нормоч

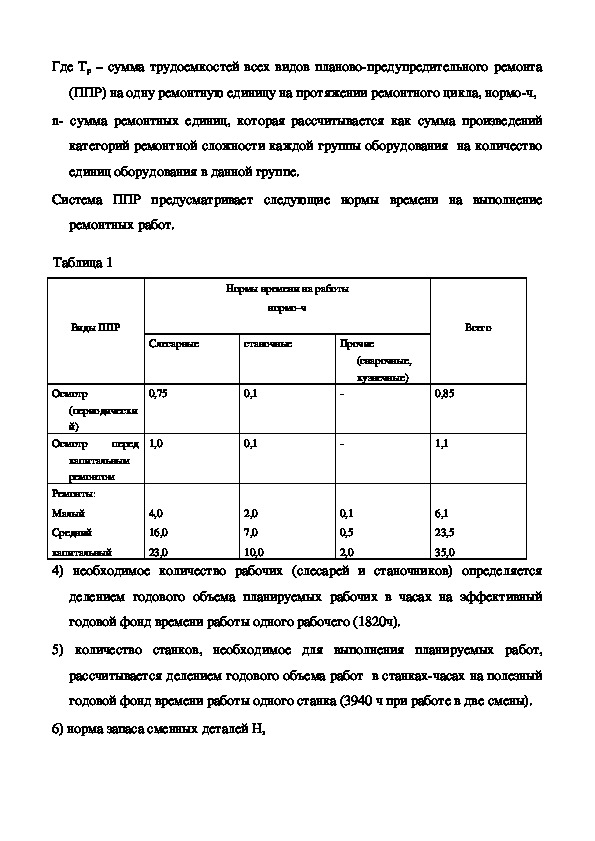

Рр= Трn/Тр.ц. (3)Где Тр – сумма трудоемкостей всех видов плановопредупредительного ремонта

(ППР) на одну ремонтную единицу на протяжении ремонтного цикла, нормоч,

n сумма ремонтных единиц, которая рассчитывается как сумма произведений

категорий ремонтной сложности каждой группы оборудования на количество

единиц оборудования в данной группе.

Система ППР предусматривает следующие нормы времени на выполнение

ремонтных работ.

Таблица 1

Виды ППР

Нормы времени на работы

нормоч

Слесарные

станочные

Прочие

Всего

Осмотр

0,75

(периодически

й)

Осмотр

перед

1,0

капитальным

ремонтом

0,1

0,1

(сварочные,

кузнечные)

0,85

1,1

Ремонты:

Малый

Средний

капитальный

4) необходимое количество рабочих (слесарей и станочников) определяется

2,0

7,0

10,0

4,0

16,0

23,0

0,1

0,5

2,0

6,1

23,5

35,0

делением годового объема планируемых рабочих в часах на эффективный

годовой фонд времени работы одного рабочего (1820ч).

5) количество станков, необходимое для выполнения планируемых работ,

рассчитывается делением годового объема работ в станкахчасах на полезный

годовой фонд времени работы одного станка (3940 ч при работе в две смены).

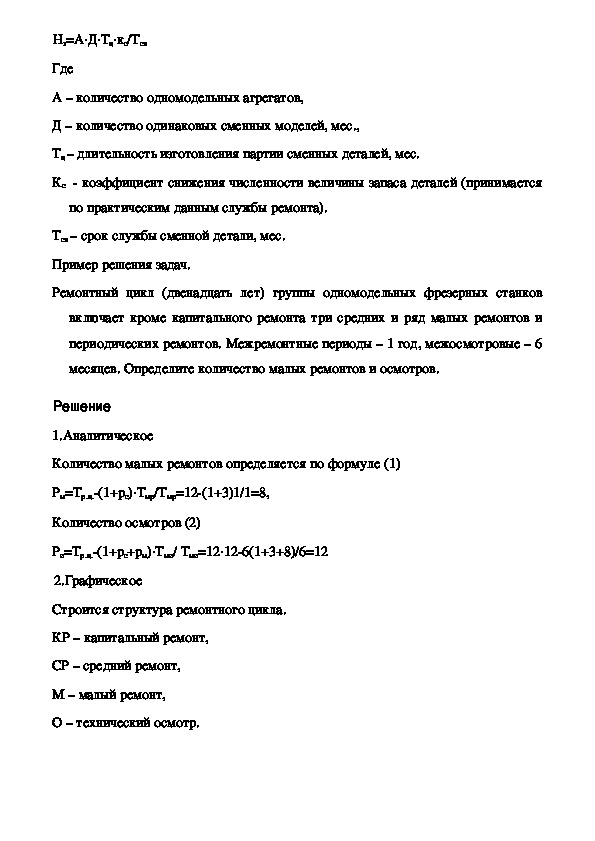

6) норма запаса сменных деталей НзНз=АДТцкс/Тсл

Где

А – количество одномодельных агрегатов,

Д – количество одинаковых сменных моделей, мес.,

Тц – длительность изготовления партии сменных деталей, мес.

Кс коэффициент снижения численности величины запаса деталей (принимается

по практическим данным службы ремонта).

Тсл – срок службы сменной детали, мес.

Пример решения задач.

Ремонтный цикл (двенадцать лет) группы одномодельных фрезерных станков

включает кроме капитального ремонта три средних и ряд малых ремонтов и

периодических ремонтов. Межремонтные периоды – 1 год, межосмотровые – 6

месяцев. Определите количество малых ремонтов и осмотров.

Решение

1.Аналитическое

Количество малых ремонтов определяется по формуле (1)

Рм=Тр.ц.(1+рс)Тмр/Тмр=12(1+3)1/1=8,

Количество осмотров (2)

Ро=Тр.ц.(1+рс+рм)Тмо/ Тмо=12126(1+3+8)/6=12

2.Графическое

Строится структура ремонтного цикла.

КР – капитальный ремонт,

СР – средний ремонт,

М – малый ремонт,

О – технический осмотр.Ход работы.

1.Решить задачи 15.

2. Оформить отчёт, сдать и защитить работу преподавателю.

3.Уметь анализировать полученные результаты.

Задачи

1.Ремонтный цикл группы токарноревольверных станков (21 единица одной модели)

включает капитальный ремонт, два средних и пять малых. Межремонтный период – 9

мес. При капитальном и среднем ремонте на станках заменяются по две втулки.

Производственный цикл изготовления сменных втулок – 2мес. Коэффициент

снижения количества запасных втулок – 0,9. Определите норму запаса втулок.

2.Восьмилетний ремонтный цикл содержит, капитальный средний и четыре малых

ремонта, а также ряд периодических осмотров. Межремонтные периоды равны 1

году, а межосмотровые – 3 мес.

Определите количество средних ремонтов и осмотров.

3.Ремонтный цикл включает капитальный, два средних и четыре малых ремонта.

Межремонтные периоды равны году, а межосмотровые – 6 мес.

Определите (аналитически и графически) длительность ремонтного цикла, и

количество периодических осмотров.

4.Десятилетний ремонтный цикл содержит капитальный, 4 средних, 7 малых 10

периодических осмотров.

Определите (аналитически и графически) длительность межремонтных и

межосмотровых периодов.

5.Шестилетний ремонтный цикл включает капитальный, один средний, ряд малых

ремонтов и периодических осмотров. Межремонтные периоды равны 9 мес.,

межосмотровые – 3мес. Технологическое оборудование предприятия насчитывает35

агрегатов 12й категории,20 агрегатов 16й категории и 25 агрегатов 18й категории

ремонтосложности.

Определите плановый годовой объем ремонтных работ (слесарных, станочных ипрочих).(при решении используйте Таблицу 1)СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1.

Практикум по экономике организации (предприятия) учебное пособие/Под

редакцией П.В. Тальминой и проф. Чернецовой. –М. Финансы и статистика, 2003г.

2.

Кантор Е.Л., Гинзбург А. И., Кантор В.Е. Основные фонды промышленных

предприятий. СпбПитер,2002.

3.

Чечевицына Л.Н. Микроэкономика. Экономика предприятия (фирмы). –

Ростов н/Д издво «феникс», 2001.

4.

Белов А. М., Дбрин Г.Н., Карлик А.Е.. Экономика организации

(предприятия). Практикум – М.:ИНФРАМ, 2003.

5.

Баскаков О.В. Экономика организаций (предприятий0. Учебно

методическое пособие. М.: Издательскоторговая корпорация «Дашков и К», 2003.

6.

Документация ОАО АВТО ВАЗ.

Экономика предприятия. Под редакцией проф. В.Я.Горфинкеля, проф. В.А.

7.

Швандера – 2е изд.,перераб. И доп. – М.:Банки и биржи, Юнити,1998