Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ПЕРМСКОГО КРАЯ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«БЕРЕЗНИКОВСКИЙ ПОЛИТЕХНИЧЕСКИЙ ТЕХНИКУМ»

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ДЛЯ ДИСТАНЦИОННОГО ОБУЧЕНИЯ

ПО ОБЩЕПРОФЕССИОНАЛЬНОЙ ДИСЦИПЛИНЕ

ОП.05 «ОСНОВЫ ЭКОНОМИКИ»

Технический профиль профессионального образования

2019

Методические рекомендации для дистанционного обучения дисциплины «Основы экономики» разработана на основе Федерального государственного образовательного стандарта среднего общего образования (утверждённого приказом Министерства образования и науки РФ от 17 мая 2012 г. N 413), на основе примерной программы общеобразовательной дисциплины «Обществознание», рекомендованной ФГАУ ФИРО от 23 июля 2015 года для профессий технического профиля:

-15.01.05 «Сварщик (ручной и частично механизированной сварки (наплавки)

Организация разработчик: ГБПОУ «Березниковский политехнический техникум».

Разработчик: Иванов С.А.

Рекомендована (одобрена) цикловой методической комиссией «Общеобразовательных дисциплин»

Протокол №_____ от «____»____20_____ г.

Председатель ЦМК______________А.М. Шерстобитова

Утверждена на заседании Методического совета

Протокол №_______ от « » ______ 20___г.

Председатель Методического совета ____________Д.А. Парцвания

М.П.

Содержание

1. Содержание…………………………………………………………………………………..3

2. Пояснительная записка………………………………………………………..……..............4

3. Текстовое описание зданий…………………………………………………….……………6

4. Заключение………………………………………………………………………...………..85

5. Список источников литературы………………………………......………………............86

Пояснительная записка

Методические рекомендации дистанционного обучения являются одним из видов учебной работы обучающихся.

Методические рекомендации дистанционного обучения предназначены для обучающихся по профессии СПО:

15.01.05 - Сварщик (ручной и частично механизированной сварки (наплавки))

Цель учебной дисциплины: формирование у студентов фундамента теоретических знаний и практических навыков в области хозяйственной деятельности организации (предприятия) в соответствии с формами и методами ведения бизнеса в современных рыночных условиях, развитие ключевых профессиональных компетенций.

Задачи учебной дисциплины:

- уяснение ключевых понятий, связанных с деятельностью

организации (предприятия);

- изучение экономического механизма функционирования предприятия;

- освоение методики планово - экономических расчетов;

- изучение и приобретение навыков оценки показателей, характеризующих различные аспекты деятельности организации (предприятия); а также оценки его экономической эффективности в целом;

- выработка умения выбирать правильную экономическую стратегию и тактику поведения предприятия в постоянно изменяющейся рыночной среде, самостоятельно принимать решения, затрагивающие различные аспекты производственно-хозяйственной деятельности предприятия.

Учебно-методический комплект дисциплины составлен в соответствии с ФГОС СПО

РЕЗУЛЬТАТЫ ОСВОЕНИЯ ДИСЦИПЛИНЫ

- знать:

- сущность организации как основного звена экономики отраслей;

- основные принципы построения экономической системы организации;

- принципы и методы управления основными и оборотными средствами;

- методы оценки эффективности их использования;

- организацию производственного и технологического процессов;

- состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

- способы экономии ресурсов, в том числе основные энергосберегающие технологии;

- механизмы ценообразования, формы оплаты труда;

- основные технико-экономические показатели деятельности организации и методику их расчета.

- уметь:

- определять организационно-правовые формы организаций;

- находить и использовать необходимую экономическую информацию;

- определять состав материальных, трудовых и финансовых ресурсов организации;

- заполнять первичные документы по экономической деятельности организации;

- рассчитывать по принятой методике основные технико-экономические показатели деятельности организации;

- иметь практический опыт:

- применения знаний при решении конкретных профессиональных задач;

- планирования и организации работы предприятия и его структурных подразделений;

- анализа процесса и результатов деятельности организации.

ТЕМА 1. СУЩНОСТЬ ОРГАНИЗАЦИИ КАК ОСНОВНОГО ЗВЕНА ЭКОНОМИКИ

План лекции:

1.1. Понятие и классификация предприятий

1.2. Внутренняя и внешняя среда организации

1.3. Классификация предприятий

1.4. Организационно – правовые формы предприятий

1.1. Понятие и классификация предприятий

Основу экономики любой страны составляет производство, которое необходимо для нормальной жизнедеятельности людей. Формой организации производства в современном мире выступает организация.

В условиях рыночных отношений предприятие является основным звеном всей экономики, поскольку именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги.

Предприятие – это самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

После государственной регистрации предприятие признается юридическим лицом и может участвовать в хозяйственном обороте.

«Юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде» (ТК РФ., ст48)

Предприятие обладает следующими признаками:

1) предприятие должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество, которое обеспечивает материально-техническую возможность функционирования предприятия;

2) оно отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами, в том числе и перед бюджетом;

3) предприятие выступает в хозяйственном обороте от своего имени и имеет право заключать все виды гражданско-правовых договоров с юридическими и физическими лицами;

4) имеет право быть истцом и ответчиком в суде;

5) должно иметь самостоятельный баланс, законченную систему учета, своевременно представлять установленную государственными органами отчетность;

6) может иметь расчетный и другие счета в банках;

7) должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

Предприятие представляет собой производственно – технологическое, организационное и экономическое единство.

Производственно-техническое единство означает взаимосвязь отдельных стадий производственного процесса, в результате которого исходные материалы превращаются в готовую продукцию.

Организационно-административная самостоятельность означает, что предприятие имеет единый коллектив, единую администрацию и обладает правом юридического лица.

Финансово-экономическая самостоятельность заключается в том, что предприятие организует свою деятельность на основе самоокупаемости и имеет единую законченную форму учета и отчетности.

Принципы организации и функционирования предприятий:

- экономичность - достижение результатов предпринимательской деятельности с минимальными затратами;

- финансовая устойчивость – способность выполнять свои финансовые обязательства перед контрагентами.;

- прибыльность – доходы должны превышать расходы предприятия.

Высшая цель предпринимательской деятельности:

превышение результатов над затратами, т.е. достижение возможно большей прибыли или возможно высокой рентабельности.

Для достижения поставленной цели предприятия должны решать следующие задачи:

1) выпускать высококачественную продукцию, систематически ее обновлять и оказывать услуги в соответствии со спросом и имеющимися производственными возможностями;

2) рационально использовать производственные ресурсы с учетом их взаимозаменяемости;

3) разрабатывать стратегию и тактику поведения предприятия и корректировать их в соответствии с изменяющимися обстоятельствами;

4) систематически внедрять все новое и передовое в производство, в организацию труда и управление;

5) заботиться о своих работниках, росте их квалификации и большей содержательности труда, повышении их жизненного уровня, создании благоприятного социально-психологического климата в трудовом коллективе;

6) обеспечивать конкурентоспособность предприятия и продукции, поддерживать высокий имидж предприятия;

7) проводить гибкую ценовую политику и осуществлять другие функции;

8) Способствовать охране окружающей среды и минимизации нагрузки на нее в связи с деятельностью предприятия;

9) не допускать сбоев в работе предприятия, стабильное наращивать темпы роста объема производства и доходов предприятия.

Ликвидация предприятия возможна по следующим причинам:

- по инициативе учредителей;

- в связи с нарушениями правовых норм в ходе создания предприятия;

- в связи с несостоятельностью (банкротством) предприятия.

1.2 Внутренняя и внешняя среда организации

Любое предприятие как организационное целое функционирует в рыночной среде. Эта среда представляет собой совокупность сил и факторов, воздействующих на предприятие. Все эти факторы можно объединить в две группы. Одна группа факторов не зависит от предприятия и образует внешнюю среду по отношению к предприятию. Другая группа факторов, образующая структуру предприятия, формирует внутреннюю среду предприятия.

Факторы внешней среды можно разделить на две группы.

Первая группа факторов характеризуется тем, что предприятие не может воздействовать на них, но и должно учитывать их роль в своей деятельности. К ним относятся:

- состояние экономики, в условиях которой функционирует предприятие;

- политическая система страны;

- состояние законодательства, регулирующего и хозяйственную деятельность;

- научно-технический прогресс;

- социокультурные факторы;

- коммуникации;

- природно-климатические и др.

Вторая группа факторов, которая также формируют внешнюю среду, отличается тем, что на них предприятие может оказывать определенное воздействие. Эти факторы образуют деловую среду предприятия. К ним относятся:

- поставщики;

- потребители;

- инфраструктура;

- конкуренты;

- местные органы власти;

- население;

- СМИ;

- контрагенты по внешнеэкономическим связям.

Внутреннюю среду предприятия формируют следующие факторы:

- производственно-технические;

- персонал;

- финансы;

- информация.

Производственно-технические факторы отражают влияние материально-технической базы (средств производства), сырья, полуфабрикатов технологии производства продукции на результаты хозяйственной деятельности предприятия.

Роль персонала на предприятии многообразна. Результаты хозяйственной деятельности непосредственно зависят от профессионального состава, квалификации, интересов работников предприятия, их организационной культуры.

Наличие достаточной суммы финансов способствует своевременности расчетов с кредиторами, поставщиками, персоналом и пополнению основных и оборотных фондов предприятия.

Особую роль играет информация. Она включает коммерческую, техническую и оперативную информацию. Коммерческая информация позволяет определить, что, в каком количестве и для кого производить. Техническая информация содержит характеристики производимой продукции, технологии производства, необходимых машин и механизмов для обеспечения производственного процесса. Оперативная информация содержит задания персоналу, расстановку работников по рабочим местам, регулирование хода производственного процесса и корректировку управленческих решений.

1.3 Классификация предприятий

Предприятия можно классифицировать по многим признакам. Наиболее существенны следующие факторы классификации предприятий, представленные в таблице 1.

Таблица 1. Классификация предприятий

№

Классификационный признак

Виды предприятий

1

По цели и характеру деятельности

- коммерческие организации;

- некоммерческие организации

2

По сфере деятельности

- действующие в сфере материального производства;

- действующие в сфере нематериального производства.

3

По отраслевая принадлежности

- производственные;

- строительные;

- торговые и др.

4.

По виду и характеру деятельности

- добывающие предприятия;

- перерабатывающие;

- обрабатывающие

5

По форме собственности

- государственные;

- муниципальные;

- частные;

- смешанные

6

По характеру правового режима собственности

- индивидуальные;

- коллективные;

- с общей долевой собственностью;

- с общей совместной собственностью

7

По мощности производственного потенциала (размеру предприятия)

- малые;

- средние;

- крупные

8

По принадлежности капитала и контролю над ним

- национальные;

- иностранные;

- смешанные

9

В зависимости от пределов ответственности

- с полной ответственностью;

- с ограниченной ответственностью

10

По преобладающему производственному фактору

- трудоемкие;

- капиталоемкие;

- материалоемкие

Классификация предприятий может быть продолжена: по назначению готовой продукции; по признаку технологической общности; по времени работы в течение года; по специализации и масштабам производства однотипной продукции; по методам организации производственного процесса и др.

1.4 Организационно – правовые формы предприятий

В Гражданском кодексе РФ определен состав организационно-правовых форм предприятий как юридических лиц в зависимости от целей экономической деятельности. Юридические лица могут создавать как коммерческие организации, так и некоммерческие.

Деятельность коммерческих организаций направлена на извлечение прибыли, т. к. это один из основных принципов хозяйственной деятельности в условиях рынка.

Деятельность некоммерческих организаций не ставит своей целью извлечение прибыли и не распределяет ее между участниками. Некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям.

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах: потребительских кооперативов, общественных организаций, общественных движений, ассоциаций (союзов), товариществ собственников недвижимости, казачьих обществ, общин коренных малочисленных народов Российской Федерации; фондов, учреждений, автономных некоммерческих организаций; религиозных организаций; публично-правовых компаний; адвокатских палат; адвокатских образований (являющихся юридическими лицами); государственных корпораций; нотариальных палат.

Юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Юридические лица делятся на корпоративные и унитарные.

Корпоративные юридические лица (корпорации) - это юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган. К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, общественные движения, ассоциации (союзы), нотариальные палаты, товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.

Унитарными юридическими лицами являются юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, государственные корпорации, публично-правовые компании.

В организации предпринимательской деятельности важное место принадлежитхозяйственным товариществам и обществам. Общим для хозяйственных товариществ и обществ является то, что они являются корпоративными коммерческими организациями с разделенным на доли (вклады) учредителей уставным (складочным) капиталом. Различие состоит в том, что хозяйственные товарищества являются объединением лиц, а хозяйственные общества - объединением капиталов.

Хозяйственное товарищество как объединение лиц основано на личном участии его членов в ведении дел фирмы. Каждый участник этого предприятия имеет право на ведение дел, представительство, управление фирмой.

Хозяйственное общество является объединением капиталов, что предполагает объединение капиталов, но не деятельности вкладчиков. Руководство и оперативное управление предприятием осуществляется специальным органом. Ответственность по обязательствам объединения капиталов несет само предприятие, а участники освобождены от риска, возникающего в хозяйственной деятельности. Отсюда вытекают следующие различия правового положения товариществ и обществ.

Товарищество является договорным объединением и действует на основе учредительного договора, а не устава. Участниками товарищества могут быть только индивидуальные предприниматели и коммерческие организации, а в обществах такого ограничения нет.

Участники товарищества несут неограниченную солидарную ответственность по его обязательствам. На участников общества такая ответственность может быть возложена по ограниченному кругу оснований, предусмотренных Гражданским кодексом.

Лицо может быть участником в качестве полного товарища только в одном товариществе. Товарищество не может быть создано одним лицом, а для общества такая возможность допускается.

Одним из основных условий деятельности общества является его надлежащая капитализация. Закон определяет минимальную величину уставного капитала общества.

В товариществе нет органов управления, характерных для общества. Дела в товариществе ведут сами участники, а в обществе эти функции выполняют наемные менеджеры.

Фирменное название товарищества должно включать имя (наименование) хотя бы одного из участников. У обществ может быть произвольное название.

Участие в обществе передается более свободно, чем в товариществе. Изменение состава участников в обществе не сказывается на его существовании. А в товариществе выбытие полного товарища, как правило, влечет прекращение деятельности этого товарищества.

Хозяйственные товарищества могут создаваться в одной из двух форм: полного товарищества и товарищества на вере (коммандитного товарищества).

В полном товариществе участники (полные товарищи) в соответствии с договором ведут деятельность от имени товарищества, несут ответственность по его обязательствам принадлежащим им имуществом. При этом лицо может быть участником только одного полного товарищества. Решение в полном товариществе принимается единогласно и каждый товарищ имеет только один голос. Прибыль и убытки распределяются между участниками пропорционально их долям в уставном (складочном) капитале.

Товарищество на вере (коммандитное товарищество) представляет объединение полных товарищей с участниками-вкладчиками (коммандитистами). Последние несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в предпринимательской деятельности товарищества.

Хозяйственные общества как объединение капиталов могут создаваться в организационно-правовой форме акционерного общества или общества с ограниченной ответственностью.

Общество с ограниченной ответственностью – форма предпринимательской деятельности, которая учреждена одним или несколькими лицами, уставный капитал разделен на доли, определенные учредительными документами; участники общества с ограниченной ответственностью не отвечают по обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Основными нормативно-правовыми актами, регулирующими деятельность общества с ограниченной ответственностью, являются Гражданский кодекс РФ, Федеральный закон «Об обществах с ограниченной ответственностью».

Особенности организации общества с ограниченной ответственностью включают:

1. по составу участников:

- участниками могут быть граждане и юридические лица;

- государственные и органы местного самоуправления не могут быть участниками общества с ограниченной ответственностью;

- общества с ограниченной ответственностью может быть учреждено одним лицом;

- общества с ограниченной ответственностью не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица;

- число участников общества с ограниченной ответственностью не должно быть более 50 человек.

2. по имуществу общества:

- уставный капитал состоит из номинальной стоимости долей его участников;

- минимальный уровень уставного капитала определен федеральным законом в размере не менее чем десять тысяч рублей на дату регистрации общества с ограниченной ответственностью;

- паевые свидетельства о внесенных долях участниками в уставный капитал не являются ценными бумагами и не обращаются на рынке;

- пайщик при определенных условиях может быть привлечен к внесению дополнительных средств в уставный капитал.

3. учредительным документом общества с ограниченной ответственностью является устав общества.

4. прибыль, предназначенная для распределения между участниками общества с ограниченной ответственностью, распределяется пропорционально их долям в общества с ограниченной ответственностью, если не оговорен иной порядок.

Крестьянским (фермерским) хозяйством, создаваемым в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов.

Имущество крестьянского (фермерского) хозяйства принадлежит ему на праве собственности. Гражданин может быть членом только одного крестьянского (фермерского) хозяйства, созданного в качестве юридического лица. Члены крестьянского (фермерского) хозяйства, созданного в качестве юридического лица, несут по обязательствам крестьянского (фермерского) хозяйства субсидиарную ответственность. Основными нормативно-правовыми актами, регулирующими деятельность крестьянского (фермерского) хозяйства является Гражданский кодекс РФ, Федеральный закон «О крестьянском (фермерском) хозяйстве».

Акционерное общество –это хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

К числу особенностей акционерного общества относятся:

- уставный капитал акционерного общества разделен на определенное число равных долей, каждой из которых соответствует акция;

- участники акционерного общества не отвечают по обязательствам общества, а общество не отвечает по долгам своих участников;

- фирменное название акционерного общества должно указывать на тип (публичное или непубличное), а также содержать название, индивидуализирующее это общество.

К преимуществам акционерного общества можно отнести:

- возможность привлекать временно свободные денежные средства путем выпуска акций;

- ограничение ответственности акционеров при согласовании экономических интересов всех участников акционерного общества и достижении эффективной деятельности предприятия;

- возможности минимизировать предпринимательский риск;

- мобильность акционерного капитала и способность к переливу из отрасли в отрасль;

- уменьшение зависимости акционерного общества от состава акционеров.

Уставный капитал акционерного общества формируется одним из способов:

- публичная подписка на акции;

- распределение акций среди заранее установленного круга лиц.

В первом случае создается публичное акционерное общество, во втором – непубличное. Федеральным законом установлена минимальная величина уставного капитала акционерного общества: для публичного минимальный размер уставного капитала составляет 100 тыс. руб., для непубличного – 10 тыс. руб. Публичное акционерное общество характерно для крупных предприятий. Число участников непубличного акционерного общества не должно превышать 50 чел.

Акционерное общество одного типа может быть преобразовано в общество другого типа. Но есть определенные ограничения в этих преобразованиях. Так, публичное акционерное общество не может стать непубличным, если:

- среди учредителей акционерного общества государственные или муниципальные органы;

- число участников общество больше 50 человек;

- в силу специфики деятельности (например, инвестиционные фонды) могут создаваться только как публичные акционерные общества.

В свою очередь, непубличное акционерное общество не может стать открытым, если его уставный капитал ниже законодательно установленной величины.

Основными нормативно-правовыми актами, регулирующими деятельность акционерного общества является Гражданский кодекс РФ, Федеральный закон «Об акционерных общества».

Производственный кооператив (артель) – добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и уставом производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Производственный кооператив является корпоративной коммерческой организацией.

Члены производственного кооператива несут по обязательствам кооператива субсидиарную ответственность в размере и порядке, установленном законом.

Учредительным документом производственного кооператива является устав, утвержденный общим собранием. Число членов кооператива не должно быть менее пяти человек. Имущество кооператива делится на паи его членов в соответствие с уставом предприятия. Кооператив не может выпускать акции. Прибыль кооператива распределяется между его членами в соответствии с трудовым участием, если не предусмотрен иной порядок. Высшим органом управления кооператива является общее собрание его членов.

Основными нормативными документами, регулирующими деятельность производственных кооперативов, являются Гражданский кодекс РФ, Федеральный закон «О производственных кооперативах», Федеральный закон «О сельскохозяйственной кооперации».

Унитарное предприятие – коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В организационно-правовой форме унитарных предприятий действуют государственные и муниципальные предприятия. Унитарные предприятия создаются и действуют на основе одной формы собственности: государственной или муниципальной. Поэтому учредителями выступают государство или муниципальное образование. Собственник имущества, создавая предприятие, не утрачивает прав на него. Имущество государственного или муниципального унитарного предприятия принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Имущество, закрепленное собственником за унитарным предприятием, формирует его уставный фонд. Учредительным документом для унитарного предприятия является устав. В этом документе отражены предмет, цели деятельности, фирменное название унитарного предприятия с указанием собственника и принадлежности к государственному или муниципальному предприятию. Правовое положение унитарных предприятий определяется Гражданским Кодексом РФ и «Законом о государственных и муниципальных унитарных предприятиях».

Крупномасштабному бизнесу свойственны формы организации, в основе которых лежит объединение предприятий, фирм в совокупные структуры.

Объединение предприятий имеет статус юрлица, и может действовать как на национальном, так и на международном уровне. Образование объединения происходит на основании свободного волеизъявления организаций, входящих в его состав или решения компетентного органа власти.

На практике сложились типы объединений, которые различаются в зависимости от целей объединения, характера хозяйственных отношений между их участниками, степени самостоятельности входящих в объединение предприятий. Это картели, синдикаты, пулы, тресты, концерны, промышленные холдинги, финансовые группы.

Вопросы для самоконтроля:

1. Что такое юридическое лицо, какими чертами оно характеризуется?

2. Дайте определение предприятия как основного хозяйствующего субъекта рыночной экономики.

3. Какие принципы лежат в основе деятельности предприятия?

4. Назовите организационно-правовые формы организации хозяйственной деятельности корпоративного коммерческого предприятия.

5. Какие черты характеризуют хозяйственное товарищество?

6. В чем особенность положения коммандитистов в товариществе на вере?

7. Дайте характеристику обществу с ограниченной ответственностью.

8. В чем отличие публичного акционерного общества от непубличного общества?

9. Какие черты характеризуют производственный кооператив (артель)?

10. Дайте характеристику унитарному предприятию.

ПРАКТИКУМ

1. Участники какой формы товарищества несут ответственность по его обязательствам всем принадлежащим им имуществом:

а) полного товарищества;

б) товарищества на вере;

в) товарищества собственников жилья

2. Государственным или муниципальным унитарным предприятием признается:

а) коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество;

б) некоммерческая организация, представляющая добровольное объединение граждан и юридических лиц на основе членства, осуществляемое путем объединения его членами имущественных взносов;

в) коммерческая организация, наделенная правом собственности на закрепленное за ней собственником имущество

3. Вкладчик товарищества на вере не имеет права:

а) знакомиться с годовым отчетом и балансом товарищества;

б) участвовать в управлении и ведении дел товарищества;

в) выйти из товарищества;

4. Производственный кооператив:

а) вправе выпускать акции;

б) не вправе выпускать акции;

в) вправе выпускать акции при выдаче разрешения соответствующим государственным органом

5. Имущество … является неделимым и ни при каких условиях не может быть распределено по вкладам, долям и паям, в том числе между работниками:

а) производственного кооператива;

б) хозяйственного товарищества;

в) унитарного предприятия

6. Акционерное общество вправе быть преобразованным в:

а) полное товарищество;

б) товарищество на вере;

в) общество с ограниченной ответственностью

7. Участие в хозяйственных товариществах ограничивается следующим:

а) одно лицо может быть участником не более двух полных товариществ;

б) одно лицо может быть участником только одного полного товарищества;

в) участник полного товарищества может быть полным товарищем в товариществе на вере;

8. Публичное акционерное общество – это общество:

а) участники которого могут отчуждать принадлежащие им акции без согласия других акционеров;

б) акции которого распределяются только среди участников;

в) которое не вправе проводить открытую подписку на выпускаемые акции

Ключ к тесту:

1. а;

2. а;

3. б;

4. б;

5. в;

6. в;

7. б;

8. а.

ТЕМА 2. ОРГАНИЗАЦИЯ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА

План лекции:

2.1. Понятие производственной структуры предприятия.

2.2. Производственный процесс и принципы его организации. Производственный цикл.

2.3. Типы и методы организации производства.

2.1. Понятие производственной структуры предприятия

Любое предприятие представляет собой социально -эконмическую систему. И как система предприятие состоит из динамической совокупности составляющих его взаимосвязанных элементов, которые обеспечивают целостность предприятия при различных внешних и внутренних изменениях и представляют его структуру.

Разделение труда, специализация и кооперация труда лежат в основе формирования структуры предприятия. В состав предприятия могут входить цехи, участки, вспомогательные службы и производства, органы управления, а также организации и учреждения, удовлетворяющие нужды работников, которые составляют структуру предприятия.

Различают общую и производственную структуры предприятия.

Общая структура предприятия – более широкое понятие. Она включает всю совокупность производственных подразделений, организаций и служб по управлению и обслуживанию основной деятельности предприятия.

Производственная структура предприятия – это совокупность взаимосвязанных цехов, участков, обслуживающих хозяйств и служб, прямо или косвенно участвующих в производственном процессе. Основными элементами производственной структуры предприятия являются рабочее место, участок и цех.

Рабочее место – первичное звено в организационном отношении. Оно неделимо, предназначено для выполнения определенной производственной операции, оснащено соответствующим оборудованием и обслуживается одним или несколькими работниками. Рабочее место может быть простым или комплексным, стационарным или подвижным.

Участок – совокупность рабочих мест, объединенных по определенному признаку. На участке появляется руководитель – мастер участка, организующий трудовую деятельность производственных рабочих.

Участки, сгруппированные на основе постоянных технологических связей, образуют цех. Цехявляется основной структурной единицей предприятия. Он обладает производственной и хозяйственной самостоятельностью, является обособленной в организационном, техническом и административном отношениях производственной единицей. Как правило, цех выполняет закрепленную за ним производственную функцию. Цехи подразделяются на технологические, предметные и смешанные. В первом случае, в цехе выполняются однородные технологические операции. Например, на машиностроительном заводе бывают: литейный, термический, сборочный и т. п., на текстильном предприятии – прядильный, ткацкий и т. п. При предметном типе специализации цехи специализируются на изготовлении определенного изделия или его узла. На практике получили распространение смешанные цехи, т. е. предметно-технологической специализации.

Вся совокупность цехов на предприятии может быть объединена в две группы. Это совокупность цехов основного производства, совокупность цехов вспомогательного производства и обслуживающие хозяйства. К цехам основного производства относятся те из них, которые непосредственно изготавливают основную продукцию предприятия. Их главная задача состоит в обеспечении движения продукта в процессе его изготовления в соответствие с технологией. Потребности основного производства в инструменте, оснастке, ремонте оборудования, энергетические и другие удовлетворяют вспомогательные цехи. Бывают подсобные цеха, например, тарный цех, изготавливающий тару для упаковки продукции. А также на основе производства из отходов организуются побочные цехи.

Факторы, влияющие на производственную структуру.

Выделяют следующие факторы: общеэкономические, отраслевые, региональные.Общеэкономические факторы отражают уровень общественного разделения труда, влияние НТП, влияние глобализации, характер производимой продукции. Отраслевые факторыотражают широту специализации, степень развития отраслевой науки и техники и НИОКР, особенности организации снабжения и сбыта в отрасли, степень обеспеченности отрасли услугами других отраслей. Региональные факторы отражают роль и степень развитости на территории коммуникаций газо-, водопровода, электросети, транспорта, связи и т. п.

2.2. Производственный процесс и принципы его организации.

Производственный цикл

Процесс взаимодействия производственных факторов на предприятии, направленный на превращение исходного сырья (материалов) в готовую продукцию, пригодную к потреблению или к дальнейшей обработке, образует производственный процесс или производство.

Основными элементами производственного процесса являются труд (деятельность людей), предметы и средства труда. Во многих производствах используются природные процессы (биологические, химические).

Таким образом, результат трудовой деятельности – произведенный продукт есть результат соединения и взаимодействия определенных элементов процесса труда в определенной количественной пропорции.

Любой производственный процесс можно рассматривать с двух сторон: как взаимодействие факторов производства по преобразованию предмета труда и как процесс преобразования предмета труда с участием персонала. В первом случае речь идет о технологическом процессе, во втором – о трудовом процессе.

Как технологический процесс производственный процесс можно характеризовать по следующим признакам: используемый источник энергии, степень непрерывности, способ воздействия на предмет труда, кратность обработки, вид используемого сырья.

Как трудовой процесс производственный процесс характеризуется по следующим признакам: характер предмета труда, функции работника, степень участия работника в технологическом процессе, условия труда.

Принципы организации производственного процесса включают общие, независящие от его содержания, и специфические, присущие данному виду деятельности.

К общим принципам относятся:

- специализация, предполагающая разделение труда между подразделениями предприятия и их кооперирование в производстве;

- пропорциональность, обеспечивающую равную пропускную возможность всех рабочих мест;

- непрерывность, т. е. минимизация перерывов между технологическими операциями;

- параллельность, т. е. совмещение операций во времени;

- прямоточность, т. е. разработка кратчайшей траектории движения предмета труда;

- ритмичность, т. е. равномерность выполнения операций во времени;

- техническая оснащенность, т. е. всемерная механизация и автоматизация производственных процессов;

- гибкость, т. е. возможность быстрой переналадки оборудования в условиях изменяющейся номенклатуры продукции.

Производственный цикл – важный показатель, характеризующий календарный период времени изготовления изделия. На его основе рассчитываются многие технико-экономические показатели производства, например сроки запуска очередной партии изделий, производственные мощности подразделений, объем незавершенного производства и т. д.

Производственный цикл имеет структуру. Она включает рабочее время (время выполнения основных и вспомогательных операций) и время перерывов (межоперационных, а также обусловленных режимом работы предприятия). Время выполнения основных операций по обработке предмета труда составляет технологический цикл.

При расчете производственного цикла учитываются особенности движения предмета труда и форма организации производства. Основными формами организации производства являются:

- производство с последовательной передачей предмета труда;

- производство с параллельной передачей предмета труда;

- производство с параллельно-последовательной передачей предмета труда.

При последовательном движении обработка на следующей технологической операции партии одноименных предметов начинается после окончания обработки партии деталей на предыдущей операции.

При параллельном движении предмета труда передача предметов труда на последующую операцию осуществляется поштучно сразу по окончании предыдущей технологической операции. Поэтому детали не пролеживают в ожидании момента окончания обработки всей партии. Это сокращает длительность производственного цикла, сокращает размеры незавершенного производства.

При параллельно-последовательном движении предмета труда передача предметов труда с операции на операцию передаются транспортными партиями. То есть партии деталей проходят по операциям параллельно. Достигается совмещение технологических операций во времени и партия деталей обрабатывается на каждой операции без перерывов.

Современное состояние технологического оборудования, обусловленное автоматизацией и компьютеризацией, создало возможности для новых форм организации производства. Это гибкие формы организации, позволяющие быстро переналаживать технологическое оборудование с одной технологии на другую. А также блочно-модульная форма организации производства, позволяющая на одном участке разместить весь комплекс технологического оборудования, необходимого для непрерывного производства ограниченной номенклатуры деталей.

2.3. Типы и методы организации производства

Тип производства – это понятие, которое дает комплексную характеристику производственному процессу и отражает особенности организации, техники и экономики производства. Это понятие отражает широту номенклатуры, уровень специализации, объем производства, стабильность выпуска и т. д.

Различают три типа производства: единичное, серийное, массовое.

Единичное производство характеризуется широким ассортиментом продукции и штучным объемом выпуска ее. Значительным незавершенным производством. Используется универсальное оборудование, работники обладают высокой квалификацией. Высокий удельный вес ручных операций и трудоемкости изделий, длительный цикл изготовления, высокая себестоимость выпускаемой продукции.

Серийное производство имеет следующие черты. Широкая номенклатура изделий, но изготавливаемых партиями. Ограниченный ассортимент однородной продукции повторяется через определенные промежутки времени. Возможна специализация отдельных рабочих мест повторяющихся технологических процессов. Это ведет к снижению себестоимости продукции, использованию труда рабочих средней квалификации. Растет эффективность использования оборудования и других элементов производственных фондов.

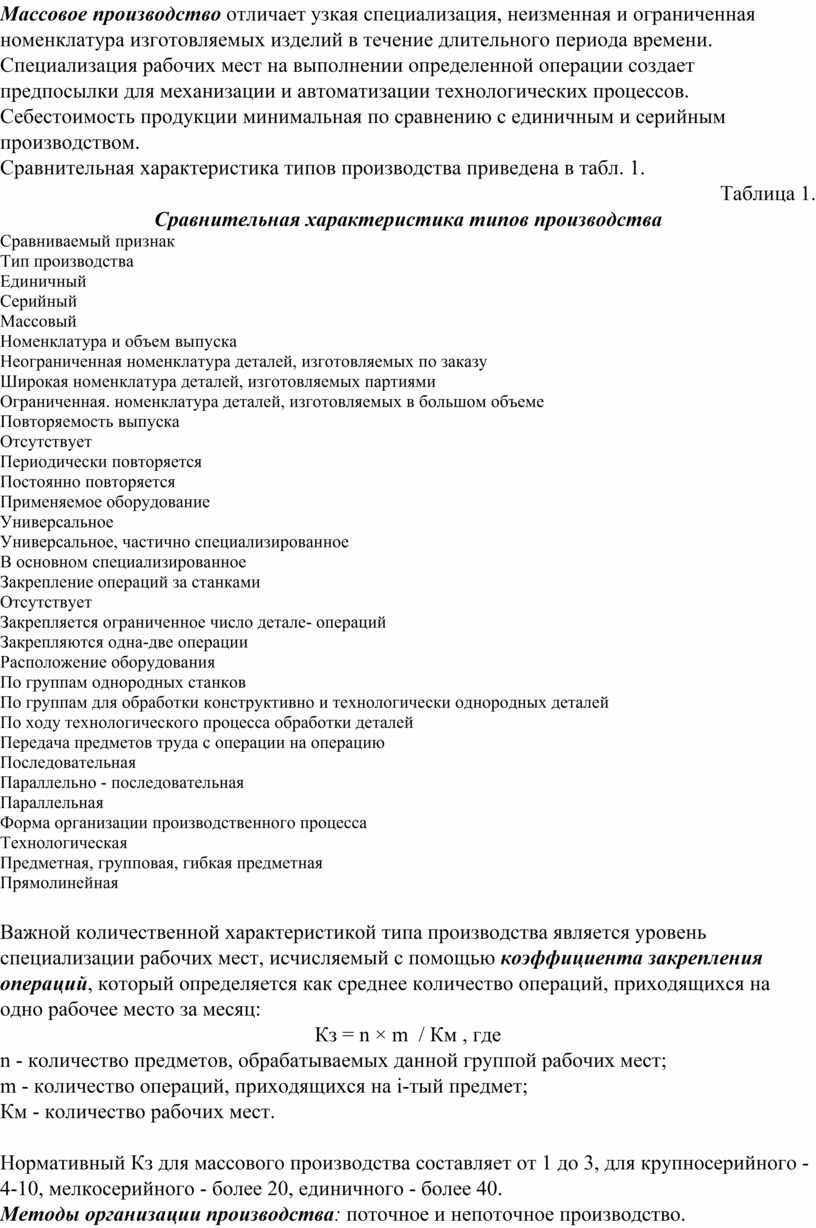

Массовое производство отличает узкая специализация, неизменная и ограниченная номенклатура изготовляемых изделий в течение длительного периода времени. Специализация рабочих мест на выполнении определенной операции создает предпосылки для механизации и автоматизации технологических процессов. Себестоимость продукции минимальная по сравнению с единичным и серийным производством.

Сравнительная характеристика типов производства приведена в табл. 1.

Таблица 1.

Сравнительная характеристика типов производства

Сравниваемый признак

Тип производства

Единичный

Серийный

Массовый

Номенклатура и объем выпуска

Неограниченная номенклатура деталей, изготовляемых по заказу

Широкая номенклатура деталей, изготовляемых партиями

Ограниченная. номенклатура деталей, изготовляемых в большом объеме

Повторяемость выпуска

Отсутствует

Периодически повторяется

Постоянно повторяется

Применяемое оборудование

Универсальное

Универсальное, частично специализированное

В основном специализированное

Закрепление операций за станками

Отсутствует

Закрепляется ограниченное число детале- операций

Закрепляются одна-две операции

Расположение оборудования

По группам однородных станков

По группам для обработки конструктивно и технологически однородных деталей

По ходу технологического процесса обработки деталей

Передача предметов труда с операции на операцию

Последовательная

Параллельно - последовательная

Параллельная

Форма организации производственного процесса

Технологическая

Предметная, групповая, гибкая предметная

Прямолинейная

Важной количественной характеристикой типа производства является уровень специализации рабочих мест, исчисляемый с помощью коэффициента закрепления операций, который определяется как среднее количество операций, приходящихся на одно рабочее место за месяц:

Кз = n × m / Км , где

n - количество предметов, обрабатываемых данной группой рабочих мест;

m - количество операций, приходящихся на i-тый предмет;

Км - количество рабочих мест.

Нормативный Кз для массового производства составляет от 1 до 3, для крупносерийного - 4-10, мелкосерийного - более 20, единичного - более 40.

Методы организации производства: поточное и непоточное производство.

Непоточное производство используется преимущественно в единичном и серийном производстве. Его признаки: рабочие места размещаются однотипными технологическими группами без связи с последовательностью выполнения операций, на них обрабатываются разные по конструкции и технологии изготовления предметы труда, которые перемещаются в процессе обработки сложными маршрутами, создавая большие перерывы между операциями.

В условиях единичного производства непоточный метод осуществляется в форме единично-технологического (обрабатываемые предметы труда не повторяются).

В серийном производстве непоточный метод принимает две формы:

1) партионно-технологический метод (предметы труда проходят обработку партиями, которые периодически повторяются);

2) предметно-групповой метод (вся совокупность предметов труда разделяется на технологически подобные группы).

Количество оборудования (N) в непоточном производстве исчисляется для каждой технологически однотипной группы станков:

N = n × t / (T × Квн.), где

n - количество предметов труда, обрабатываемых на данном оборудовании;

t - норма времени на обработку предметов труда;

T - плановый фонд времени работы единицы оборудования за год;

Квн. - коэффициент выполнения норм времени.

Поточное производство обеспечивает строго согласованное выполнение всех операций технологического процесса во времени и пространстве, оно характеризуется следующимиосновными признаками:

- специализацией каждого рабочего места на выполнении определенной операции;

- согласованным и ритмичным выполнением всех операций на основе единого расчетного темпа работы;

- размещением рабочих мест в строгом соответствии с последовательностью технологического процесса;

- передачей обрабатываемого материала или изделий с операции на операцию с минимальными перерывами с помощью транспортера (конвейера).

Основным структурным звеном поточного производства является поточная линия – ряд взаимосвязанных рабочих мест, расположенных в порядке последовательности выполнения технологического процесса и объединенный общей для всех нормой производительности (ее определяет ведущая машина потока).

Поточный метод характерен для массового и крупносерийного производства.

Классификация производственных потоков:

- по числу линий - на однолинейные и многолинейные;

- по степени охвата производства - на участковые и сквозные;

- по способу поддержания ритма - со свободным и регламентированным ритмами;

- по степени специализации - многопредметные и однопредметные;

- по степени непрерывности процесса - прерывные и непрерывные.

Для поточной линии рассчитываются основные ее параметры:

1) такт (ритм) поточной линии (r) – промежуток времени между выпуском двух, следующих одно за другим готовых изделий или партий готовых изделий:

r = Т / П, где

Т - плановый фонд времени работы линии за расчетный период, мин.;

П - объем производства продукции за тот же период в натуральном измерении.

При ритмичном производстве за определенный промежуток времени вырабатывается одно и то же равное количество продукта.

2) количество рабочих мест (N) исчисляется по каждой операции:

N = tц/ r, где

tц - длительность рабочего цикла.

Производственный поток проектируется на основе объемов производства, фонда рабочего времени, такта (ритма) поточной линии, числа рабочих мест на конвейере и длины рабочей части конвейера.

Вопросы для самоконтроля:

1. Каковы основные элементы производственной структуры?

2. Какие факторы влияют на производственную структуру?

3. Что понимается под типом производства?

4. Каковы общие принципы организации производственного процесса?

5. Какие формы организации используются в производстве и в чем их особенности?

ПРАКТИКУМ

1. Под производственной структурой предприятия следует понимать:

а) состав структурных подразделений предприятия, их количество, величину и соотношение между ними по размеру производственных площадей, численности персонала, пропускной способности;

б) форму организации производственного процесса, т. е. соотношение цехов, участков, служб, созданных на предприятии; состав, количество и размещение рабочих мест внутри цехов в соответствии с технологическим (производственным) процессом;

в) состав и специализацию входящих в предприятие подразделений и установление рациональных взаимосвязей между ними

2. Что является первичным элементом организации процесса производства?

а) производственный участок;

б) цех;

в) рабочее место

3. Производственная операция − это:

а) часть процесса производства, выполняемая на одном рабочем месте над одним изделием, деталью, узлом и т. д.;

б) время, затраченное на производство единицы работы;

в) процесс, связанный с превращением предмета труда в готовую

продукцию;

4. Принципы рациональной организации производственных процессов включают…:

а) единичное, массовое, серийное типы производств;

б) непрерывность, параллельность, пропорциональность, ритмичность, прямоточность;

в) экономическую обоснованность, рациональность, финансовую устойчивость

5. Тип производства, характеризующийся использованием специального и универсального оборудования:

а) серийное;

б) массовое;

в) единичное

Ключ к тесту

1. в,

2. в,

3. а,

4. б,

5. а

ТЕМА3. ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

План лекции

3.1. Сущность и значение планирования и прогнозирования деятельности предприятия.

3.2. Виды планов. Методы планирования.

3.3. Бизнес – план как инструмент организации хозяйственной деятельности предприятия.

3.4. Расчет и планирование производственной программы и производственной мощности предприятия.

3.1. Сущность и значение планирования и прогнозирования деятельности предприятия

Планирование является основным звеном в системе управления. Планирование представляет собой процесс формирования целей функционирования предприятия, определение приоритетов, средств и методов их достижения.

В качестве одного из инструментов стратегического планирования выступает прогнозирование. Стратегическое планирование имеет своей целью определение тенденций развития различных сторон деятельности предприятия, расчет и выбор наиболее благоприятных условий его деятельности.

Главная задача стратегического планирования – выработка стратегии, структуры, объемов и направлений капитальных вложений исходя из конечных финансовых и рыночных целей предприятия. Смысл стратегического планирования состоит в том, чтобы повысить обоснованность инвестиций, производственно-сбытовых и научно-технических решений на базе применения современных методов анализа рынка.

Хозяйственная стратегия – совокупность целей функционирования и развития предприятия на определенный период времени, способов использования ресурсов для достижения поставленных целей. Важная роль хозяйственной стратегии заключается в учете всей совокупности факторов и сил, влияющих на предприятие с целью сохранения конкурентоспособности на рынке, минимизации рисков.

Различают два типа хозяйственной стратегии:

- стратегия первого типа ориентирует на расширенное воспроизводство капитала на основе использования достижений научно – технического прогресса, крупных инвестиций в новое промышленное строительство с получением прибыли через 7 – 8 лет. То есть она ориентирует на совокупность мероприятий, направленных на повышение эффективности производства и повышение конкурентоспособности, а также на получение долгосрочной прибыли.

- стратегии второго типа направлены на оптимизацию текущих финансовых показателей, на максимизацию краткосрочной прибыли на основе маневрирования хозяйственной структурой предприятия, его активов путем спекуляции на фондовом рынке.

В реальной действительности обе стратегии переплетаются и речь может идти о преобладании одной из них.

В рамках каждой стратегии можно выделить конкретные виды ее реализации. Стратегия первого типа осуществляется через:

- стратегию минимизации издержек производства;

- стратегию увеличения доли рынка сбыта, контролируемого предприятием;

- стратегию инновационного программирования научно – исследовательских и опытно – конструкторских работ.

Стратегия второго типа может осуществляться следующим путем:

- стратегия максимизации издержек производства (искусственное завышение);

- стратегия перекладывание роста издержек производства на потребителя;

- стратегия манипулирования «портфелем вложений капитала».

Выбор типа стратегии определяется следующими обстоятельствами:

- степень и формы рыночной конкуренции;

- соотношение темпов роста стоимости рабочей силы и активной части основных фондов, непосредственно замещающих живой труд;

- фактор времени (в зависимости от длительности оборота основного капитала);

- инфляция;

- структура активов компании;

- масштабы государственного стимулирования структурной перестройки промышленности.

3.2. Виды планов. Методы планирования

Система планирования на предприятии включает следующие виды планирования:перспективное, текущее, оперативно-производственное.

Объектами среднесрочного планирования являются: организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т. д.

Текущее планирование включает разработку трех планов:

- плана реализации продукции,

- плана по издержкам производства,

- плана по использованию прибыли.

План реализации продукции основывается на производственном плане, плане по маркетингу, плане по труду, плане движения запасов готовой продукции и плане закупок.

План по издержкам производства разрабатывается на основе сметы затрат на производство.

План по использованию прибыли разрабатывается на основе плана доходов и сметы затрат.

Итоговым планом является текущий финансовый план, он отражает баланс доходов и расходов. В свою очередь, он является основой для разработки среднесрочного плана финансов и баланса предприятия.

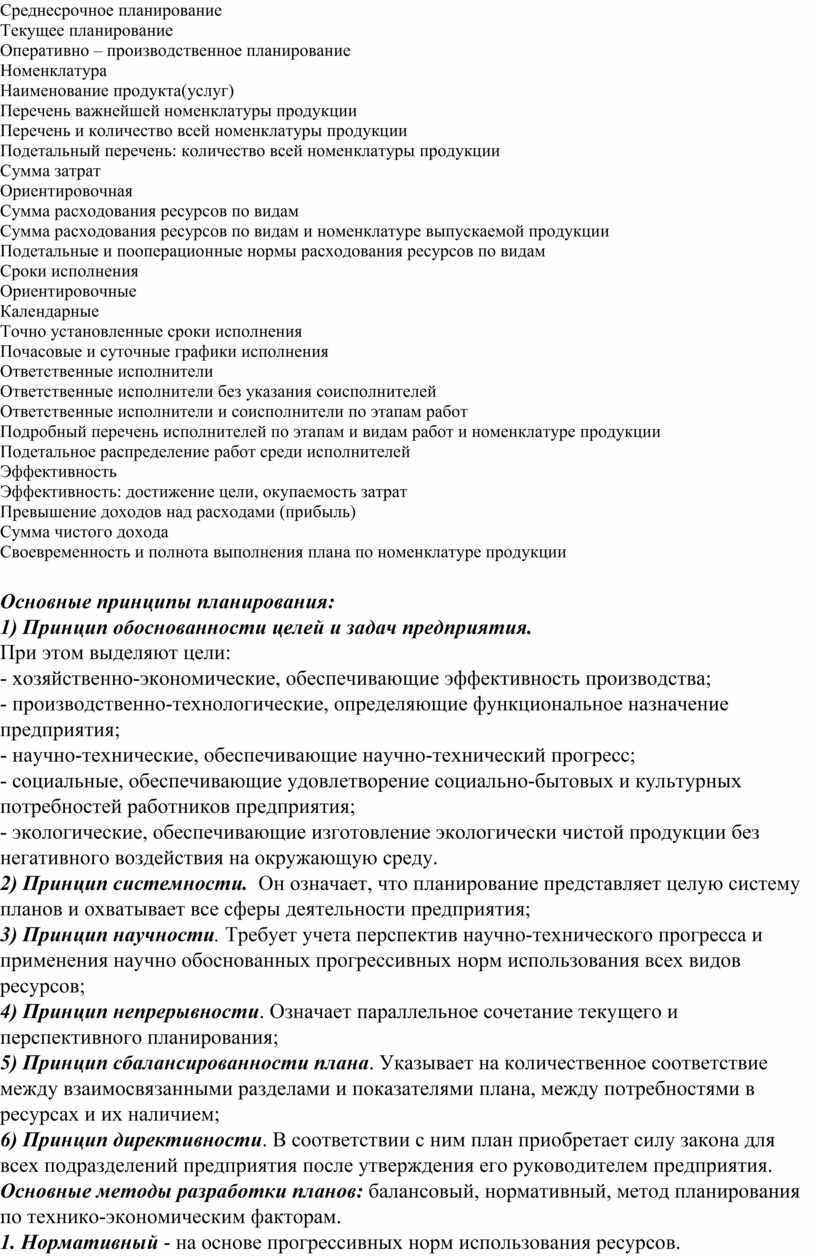

Таблица 1.

Основные параметры и показатели по видам планирования

Основные параметры планирования

Долгосрочное (стратегическое) планирование

Среднесрочное планирование

Текущее планирование

Оперативно – производственное планирование

Номенклатура

Наименование продукта(услуг)

Перечень важнейшей номенклатуры продукции

Перечень и количество всей номенклатуры продукции

Подетальный перечень: количество всей номенклатуры продукции

Сумма затрат

Ориентировочная

Сумма расходования ресурсов по видам

Сумма расходования ресурсов по видам и номенклатуре выпускаемой продукции

Подетальные и пооперационные нормы расходования ресурсов по видам

Сроки исполнения

Ориентировочные

Календарные

Точно установленные сроки исполнения

Почасовые и суточные графики исполнения

Ответственные исполнители

Ответственные исполнители без указания соисполнителей

Ответственные исполнители и соисполнители по этапам работ

Подробный перечень исполнителей по этапам и видам работ и номенклатуре продукции

Подетальное распределение работ среди исполнителей

Эффективность

Эффективность: достижение цели, окупаемость затрат

Превышение доходов над расходами (прибыль)

Сумма чистого дохода

Своевременность и полнота выполнения плана по номенклатуре продукции

Основные принципы планирования:

1) Принцип обоснованности целей и задач предприятия.

При этом выделяют цели:

- хозяйственно-экономические, обеспечивающие эффективность производства;

- производственно-технологические, определяющие функциональное назначение предприятия;

- научно-технические, обеспечивающие научно-технический прогресс;

- социальные, обеспечивающие удовлетворение социально-бытовых и культурных потребностей работников предприятия;

- экологические, обеспечивающие изготовление экологически чистой продукции без негативного воздействия на окружающую среду.

2) Принцип системности. Он означает, что планирование представляет целую систему планов и охватывает все сферы деятельности предприятия;

3) Принцип научности. Требует учета перспектив научно-технического прогресса и применения научно обоснованных прогрессивных норм использования всех видов ресурсов;

4) Принцип непрерывности. Означает параллельное сочетание текущего и перспективного планирования;

5) Принцип сбалансированности плана. Указывает на количественное соответствие между взаимосвязанными разделами и показателями плана, между потребностями в ресурсах и их наличием;

6) Принцип директивности. В соответствии с ним план приобретает силу закона для всех подразделений предприятия после утверждения его руководителем предприятия.

Основные методы разработки планов: балансовый, нормативный, метод планирования по технико-экономическим факторам.

1. Нормативный - на основе прогрессивных норм использования ресурсов.

Суть нормативного метода заключается в том, что на предприятии в процессе планирования применяется целая система норм и нормативов (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, нормативы использования машин и оборудования, нормативы организации производственного процесса, длительность производственного цикла, запасы сырья, материалов и топлива, незавершенного производства, финансовые нормативы и др.).

2. Балансовый - целенаправленное согласование направлений использования ресурсов с источниками их образования (поступления) по всей системе взаимосвязанных материальных, финансовых и трудовых балансов.

При использовании этого метода составляют различного рода балансы:

- материальные (балансы топлива, электроэнергии, оборудования, строительных материалов и т. д.);

- трудовые (баланс рабочей силы, баланс рабочего времени);

- финансовые (баланс денежных доходов и расходов, бухгалтерский баланс, кассовый план и др.);

- комплексные (баланс производственной мощности).

3. Метод планирования по технико-экономическим факторам применяется в основном при планировании издержек производства и реализации продукции, производственной программы и некоторых других разделов плана предприятия (например, план по труду и кадрам).

При этом методе планирования должны быть учтены многочисленные факторы:

- технические (внедрение новой техники и технологии, новых материалов, реконструкция и техническое перевооружение предприятия и др.);

- совершенствование организации производства и труда;

- изменение объема производства, номенклатуры и ассортимента выпускаемой продукции;

- рыночные (инфляция);

- особые факторы, связанные со спецификой предприятия, производства, региона.

3.3. Бизнес – план как инструмент организации хозяйственной деятельности предприятия

Бизнес-план представляет документ, в котором содержится обоснование всех действий, необходимых для осуществления определенного коммерческого проекта или создания нового предприятия. Резко возросшая роль бизнес-плана обусловлена следующими причинами.

- Динамично изменяющаяся внешняя среда деятельности предприятия требует выбора наиболее эффективного варианта управленческого решения в сочетании с учетом всех остальных факторов деятельности.

- Найденное с помощью маркетинга перспективное направление хозяйственной деятельности требует аналитического экономического обоснования целесообразности осуществления практической деятельности в этом направлении.

- В связи с усилением обособленности хозяйственных подразделений в рамках корпорации выработка интегрированных решений в области инвестиционной политики превратила бизнес-план в необходимый инструмент планирования деятельности предприятия.

Основные функции бизнес-плана:

- обоснование экономической стратегии предприятия.

- привлечение денежных средств со стороны в виде ссуд, кредитов.

- планирование, позволяющее дать комплексную оценку осуществления хозяйственной деятельности и ее контроля.

- привлечение партнеров, которые могут принять участие в хозяйственной деятельности путем размещения собственных капиталов или технологий.

Основные разделы бизнес-плана:

1. резюме,

2. цели и задачи предпринимательской сделки,

3. характеристика товара (услуги), предлагаемая покупателям,

4. анализ и оценка экономической конъюнктуры рынка сбыта,

5. программа действий и организационных мер,

6. ресурсное обеспечение сделки,

7. эффективность сделки.

Резюме содержит краткую характеристику содержания предпринимательской деятельности на предприятии. Приводится обобщенная характеристика предпринимательского продукта, конечного результата намечаемого плана и его отличительные особенности, пути и способы достижения поставленной цели, сроки осуществления сделки, затраты и ожидаемая эффективность, а также область использования результатов. Главная задача этой части бизнес-плана состоит в том, чтобы заинтересовать контрагентов в участии в деятельности данного предприятия. Доказать, что именно это предприятие способно наилучшим образом выполнить поставленную задачу, а значит ему можно доверить деньги инвесторов и другие ресурсы партнеров.

Цели и задачи предпринимательской сделки должны раскрыть главную цель деятельности предприятия в данной сделке, содержание решаемых задач предприятием.

Характеристика товара (услуги), предлагаемого покупателям, отражает, по возможности полно, основные параметры товара (услуги) с приложением либо опытного образца, либо его фотографий, либо модели. Приводится маркетинговая характеристика потенциальных покупателей, расчет ожидаемого потребления товара с учетом влияния факторов, формирующих спрос на подобный товар.

Анализ и оценка экономической конъюнктуры рынка сбыта представляет собой продолжение маркетинговой характеристики рынка для данного товара (услуги). Оценивается емкость рынка данного товара, сильные и слабые стороны конкурентов, определяется тип рыночной структуры и пути стимулирования сбыта данного товара (услуги).

Программа действий и организационных мер в зависимости от вида предпринимательской деятельности (производственной, коммерческой, финансовой) включает маркетинговое управление производством, решение проблем логистики (управление материальными и информационными потоками от поставщиков до конечных потребителей), решение проблем послепродажного обслуживания. Организационные меры включают способы управления реализацией бизнес-плана, организационные структуры управления проектом, выбор системы заработной платы и материального стимулирования персонала предприятия.

Ресурсное обеспечение сделки содержит сведения о видах и объемах необходимых ресурсов для осуществления сделки, об источниках и способах их получения.

Эффективность сделки характеризуется совокупностью сводных показателей эффективности. Среди них прибыль, рентабельность сделки, социальная и научно-техническая эффективность.

Важным звеном в управлении и планировании деятельности предприятия является маркетинг.Он представляет собой систему организации деятельности предприятия по разработке, производству и сбыту продукции.

Маркетинговые подходы к управлению предприятием включают:

- изучение рынка чтобы установить есть ли рынок данного товара, каков спрос на этот товар;

- участие в разработке и производстве базовой модели товара (услуги) и обосновании товарного ассортимента;

- разработку и осуществление ценовой политики;

- управление сбытом продукции;

- управление процессом продвижения товара конечному потребителю, формирование коммуникаций.

Маркетинговое планирование на предприятии использует следующие технологии маркетинга: выбор целевого рынка, сегментирование рынка, позиционирование товара, брендинг, микс-маркетинг. Таким образом, маркетинговое планирование позволяет оценить спрос, предложить на рынке товар, пользующийся спросом, и стимулировать его сбыт.

3.4. Расчет и планирование производственной программы и производственной мощности предприятия

Производственная программа представляет систему плановых заданий по выпуску продукции установленной номенклатуры, ассортимента и качества, предназначенной для удовлетворения потребностей.

Этапы расчета производственной программы:

1. Определяется номенклатура и ассортимент продукции и объем ее поставок в натуральном выражении согласно заключенным договорам.

2. Составляется план поставок продукции в натуральном выражении по потребителям.

3. Определяется изменение остатков нереализованной продукции на начало и конец планируемого периода.

4. Определяется объем производства каждого изделия в натуральном выражении с календарным распределением внутри планируемого периода.

5. Объем производства обосновывается расчетами балансов производственных мощностей по ведущим подразделениям, участкам, цехам, предприятию.

6. Рассчитываются стоимостные измерители: товарная и реализованная продукция.

7. Составляется график отгрузки продукции в соответствии с договорами заказчиков.

8. Программа планируется по основным цехам предприятия.

Основные показатели производственной программы: номенклатура, содержащая наименование продукции с указанием количества, качества и сроков сдачи; товарная продукция; незавершенное производство; валовая продукция.

Товарная продукция – продукция, предназначенная для реализации. Она служит основой для расчета валовой и реализованной продукции.

Товарная продукция включает: стоимость готовых изделий, стоимость полуфабрикатов собственного производства, отпускаемые на сторону; стоимость продукции вспомогательных производств; стоимость работ и услуг производственного характера по заказам на сторону; стоимость нестандартного оборудования (приспособлений своего производства, реализуемого на сторону).

Валовая продукция – стоимость общего результата производственной деятельности предприятия за определенный период времени.

Валовая продукции = Товарная продукция + Незавершенное

производство

Чистая продукция = Товарная продукция – (Амортизация + Материальные затраты)

Выпуск планируемого объема продукции возможен при условии наличия на предприятии соответствующих производственных мощностей.

Производственная мощность предприятия – это способность произвести максимальное количество продукции соответствующего качества и ассортимента при полном использовании производственных фондов в плановом периоде.

Производственная мощность является величиной расчетной и определяется исходя из следующих положений.

1. Производственная мощность предприятия определяется в натуральном выражении в номенклатуре продукции, изготовляемой заводом. Мощность рассчитывается в единицах измерения продукции, принятых в плане (договоре).

2. Расчет производственной мощности ведется по всем производственным подразделениям предприятия в последовательности: от низшего производственного звена к высшему; от группы технологически однотипного оборудования — к производственным участкам; от участков — к цехам, от цехов — к заводу в целом.

3. Для расчета мощности используются основные производственные фонды; режим работы оборудования и использования площадей; нормы трудоемкости изделий и производительность оборудования.

Ведущим подразделением считается такое, в котором выполняются основные технологические операции по изготовлению продукции, где затрачивается наибольшая доля совокупного живого труда и где сосредоточена значительная часть основных производственных фондов данного предприятия

Необходимые данные для расчета производственной мощности предприятия:

- количество, состав и техническое состояние оборудования;

- нормы производительности оборудования и трудоёмкости изделий;

- фонд времени работы оборудования и режим работы предприятия;

- номенклатура и ассортимент изделий по плану.

Используя данные о производительности единицы оборудования производственную мощность можно рассчитать:

ПM = N × ПO × Fэ, где

ПM – производственная мощность за 1 год, шт/год;

ПO – производительность единицы оборудования, шт/час;

Fэ – эффективный временной фонд единицы оборудования на 1 год, ч;

N – количество оборудования, шт.

Fэ = Dр × m × Тр × (1 - ), где

Dp – число рабочих дней в году;

m – число рабочих смен, отработанных оборудованием в сутки;

Tp – длительность рабочего дня, час.;

Kп – коэффициент запланированных потерь времени на наладку и ремонт оборудования

Основываясь на данных о трудоемкости продукта, производственную мощность можно рассчитать так:

ПМ = , где

Tí - временная норма (должна быть прогрессивной) на производство продукта на данном оборудовании (трудоемкость), нормо-ч;

Различают входную мощность – производственную мощность на начало планового периода с учетом ресурсов, имеющихся по состоянию на начало года, выходную мощность – производственная мощность на конец планового периода с корректировкой при изменении техники и технологии, среднегодовую мощность – производственная мощность, которой располагает предприятие в среднем за плановый период.

Степень использования производственной мощности характеризуется коэффициентом использования производственной мощности:

Кисп = V/ ПМ, где

Кисп – это коэффициент использования ПМ предприятия;

V – фактические или плановый объем выпуска продукта в натуральных единицах

Данный коэффициент может быть или равен единице или принимать меньшие значения.

Для обеспечения планируемого объёма производства и определения потребности в приросте мощностей составляют баланс производственных мощностей, где указывается объем производства; производственная мощность на начало года; увеличение мощности за счет расширения, реконструкции, проведения организационно-технических мероприятий, изменения номенклатуры; уменьшение мощности за счет изменения номенклатуры, выбытия производственных мощностей; мощность на конец года; среднегодовая мощность, коэффициент использования производственных мощностей.

Главные пути повышения использования производственных мощностей:

1. Улучшение использования парка оборудования, в том числе сокращение сроков пребывания в монтаже, повышение доли действующего оборудования.

2. Улучшение использования фонда времени работы единицы оборудования, в том числе повышение коэффициента сменности; сокращение простоев; сокращение времени на плановый ремонт.

3. Повышение производительности работы оборудования, в том числе сокращение затрат вспомогательного времени, сокращение затрат основного машинного времени путем повышения рабочей скорости, интенсификации рабочих процессов.

В настоящее время улучшение использования производственных мощностей связано с повышением качества и конкурентоспособности продукции, улучшением маркетинговой деятельности, расширением сбыта продукции.

Вопросы для самопроверки:

1. В чем состоит планирование хозяйственной деятельности на предприятии?

2. Для чего нужен бизнес-план и каковы его основные разделы?

3. Какими показателями характеризуется производственная программа предприятия?

4. Как рассчитывается мощность предприятия?

5. Какова связь между производственной программой и производственной мощностью предприятия?

ПРАКТИКУМ:

1. Для оценки эффективности планов необходимо использовать:

а) систему натуральных и финансовых показателей;

б) систему натуральных и монетарных показателей;

в) систему монетарных и финансовых показателей:

2. Укажите, какова задача балансового метода планирования:

а) обеспечение соответствия распределяемых потребностей с возможными ресурсами;

б) поиск новых источников финансирования;

в) планирование финансовой деятельности фирмы на предстоящий период

3. Производственная мощность – это:

а) производственная программа на текущий год;

б) максимальные возможности по выпуску продукции;

в) максимальное время работы парка оборудования предприятия.

4. Виды производственных мощностей:

а) входная, выходная, среднегодовая;

б) на начало года, на конец года, выходная;

в) расчетная, плановая, фактическая.

5. Факторы, определяющие величину производственной мощности

предприятия:

а) количество и производительность оборудования, качество сырья, уровень организации производства;

б) производственная программа и величина производственных запасов;

в) среднесписочная численность персонала, среднегодовая стоимость фондов.

6. Среднегодовая мощность рассчитывается с учетом:

а) мощности входной, выходной и полных месяцев функционирования оборудования в год;

б) входной мощности, среднегодового прироста и сокращения мощностей;

в) мощности ведущего цеха, ведущего участка и ведущей группы оборудования

7. В качестве ведущего признается цех, в котором:

а) осуществляется финишная операция технологического процесса;

б) сосредоточена основная часть оборудования;

в) осуществляется стартовая операция технологического процесса.

Ключ к тесту:

1. а;

2. а;

3. б;

4. а;

5. а;

6. в;

7. б

ТЕМА 4. ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

План лекции:

4.1. Понятие, состав и структура основных средств.

4.2. Учет и оценка основных средств.

4.3. Износ основных средств.

4.4. Воспроизводство основных фондов.

4.5. Амортизация основных фондов.

4.6. Эффективность использования основных фондов.

4.1. Понятие, состав и структура основных средств

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные средства - это основные фонды, выраженные в стоимостном измерении.

Основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

К ним относятся средства труда со сроком службы более одного года и стоимостью более 40 тыс. руб. за единицу.

В соответствии с положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд организации;

б) использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков.

По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, другие виды основных средств.

По функциональному назначению основные фонды делятся на производственные и непроизводственные.

К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении промышленных предприятий.

По принадлежности основные фонды

подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их

воздействия на предмет труда разделяют на активные и пассивные.

Активные - это основные фонды, которые в процессе

производства непосредственно воздействуют на предмет труда, видоизменяя его

(машины и оборудование, технологические линии, измерительные и регулирующие

приборы, транспортные средства).

Пассивные – непосредственно не воздействуют на предмет труда, а

создают необходимые условия для нормального протекания производственного

процесса (здания, сооружения и др.).

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в запасе;

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Основные средства в зависимости от имеющихся у организации прав на нихподразделяются на:

- основные средства, принадлежащие на праве собственности;

- основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении;

- основные средства, полученные организацией в аренду;

- основные средства, полученные организацией в безвозмездное пользование;

- основные средства, полученные организацией в доверительное управление.

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их общей среднегодовой стоимости.

Технологическая структура основных производственных фондов характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.