Поделиться

МЕТОДИКА АНАЛІЗУ

ФІНАНСОВОЇ

ЗВІТНОСТІ. РОЗРАХУНКИ ПОКАЗНИКІВ

ТА ВИКОРИСТАННЯ ЇХ В УПРАВЛІННІ ПІДПРИЄМСТВА

Загальні положення

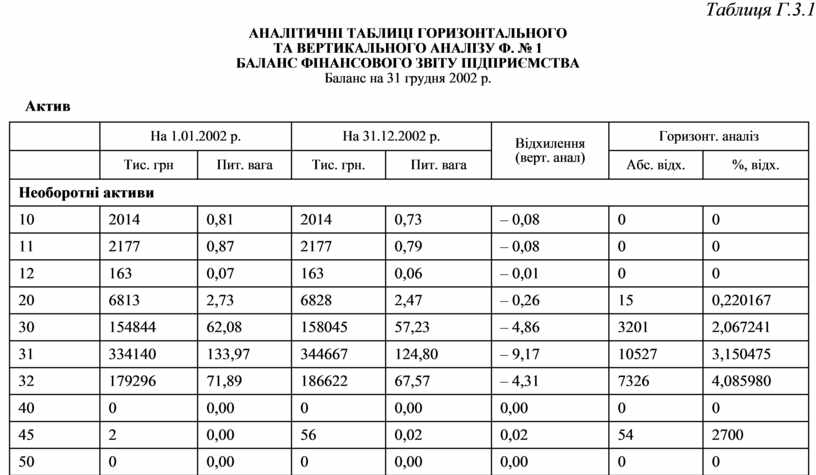

Як було вище визначено метод складання бухгалтерської фінансові звітності е надання справедливої інформації користувачам для прийняття управлінських рішень. Із вищенаведених у розділі Г.2. форм звітності базовими-є три: Баланс Ф. № І., Звіт про фінансові результати Ф. № 2. та Звіт про рух грошових коштів. Ф.І.З. Ці форми фінансової звітності аналізуються в різних аспектах та являються основними для прийняття управлінських рішень.

Першим напрямком аналізу є горизонтальний та вертикальний аналіз балансу Ф. № 1., який характеризує структурні зміни ресурсів (активів) та власності (пасивів) за двома ознаками: зміни за характером збільшення або зменшення та питому вагу кожного складового елементу.

Горизонтальний аналіз балансу полягає в порівнянні кожної статті балансу і розрахунку змін абсолютних і відносних величин, а також якісній характеристиці виявлених відхилень.

Вертикальний аналіз балансу передбачає розрахунок відносних показників. Завдання вертикального аналізу — розрахунок питомої ваги окремих статей у загальній сумі валюти балансу і оцінка змін питомої ваги. З допомогою вертикального аналізу можна здійснювати міжгосподарські порівняння. Крім того, відносні показники пом’якшують негативний вплив інфляційних процесів.

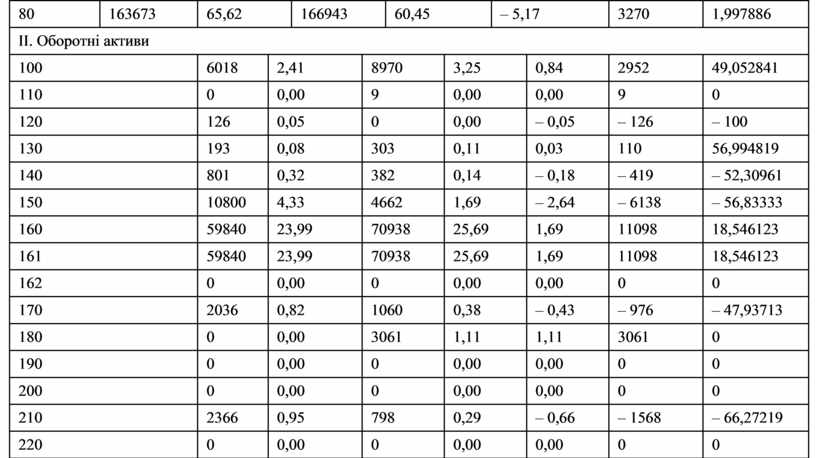

У таблиці Г.3.1 наведена методика такого аналізу.

Таблиця Г.3.1

АНАЛІТИЧНІ ТАБЛИЦІ ГОРИЗОНТАЛЬНОГО

ТА ВЕРТИКАЛЬНОГО АНАЛІЗУ Ф. № 1

БАЛАНС ФІНАНСОВОГО ЗВІТУ ПІДПРИЄМСТВА

Баланс на 31 грудня 2002 р.

Актив

|

|

На 1.01.2002 р. |

На 31.12.2002 р. |

Відхилення |

Горизонт. аналіз |

|||||||

|

|

Тис. грн |

Пит. вага |

Тис. грн. |

Пит. вага |

Абс. відх. |

%, відх. |

|||||

|

Необоротні активи |

|||||||||||

|

10 |

2014 |

0,81 |

2014 |

0,73 |

– 0,08 |

0 |

0 |

||||

|

11 |

2177 |

0,87 |

2177 |

0,79 |

– 0,08 |

0 |

0 |

||||

|

12 |

163 |

0,07 |

163 |

0,06 |

– 0,01 |

0 |

0 |

||||

|

20 |

6813 |

2,73 |

6828 |

2,47 |

– 0,26 |

15 |

0,220167 |

||||

|

30 |

154844 |

62,08 |

158045 |

57,23 |

– 4,86 |

3201 |

2,067241 |

||||

|

31 |

334140 |

133,97 |

344667 |

124,80 |

– 9,17 |

10527 |

3,150475 |

||||

|

32 |

179296 |

71,89 |

186622 |

67,57 |

– 4,31 |

7326 |

4,085980 |

||||

|

40 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

||||

|

45 |

2 |

0,00 |

56 |

0,02 |

0,02 |

54 |

2700 |

||||

|

50 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

||||

|

60 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

||||

|

70 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

||||

|

80 |

163673 |

65,62 |

166943 |

60,45 |

– 5,17 |

3270 |

1,997886 |

||||

|

ІІ. Оборотні активи |

|||||||||||

|

100 |

6018 |

2,41 |

8970 |

3,25 |

0,84 |

2952 |

49,052841 |

||||

|

110 |

0 |

0,00 |

9 |

0,00 |

0,00 |

9 |

0 |

||||

|

120 |

126 |

0,05 |

0 |

0,00 |

– 0,05 |

– 126 |

– 100 |

||||

|

130 |

193 |

0,08 |

303 |

0,11 |

0,03 |

110 |

56,994819 |

||||

|

140 |

801 |

0,32 |

382 |

0,14 |

– 0,18 |

– 419 |

– 52,30961 |

||||

|

150 |

10800 |

4,33 |

4662 |

1,69 |

– 2,64 |

– 6138 |

– 56,83333 |

||||

|

160 |

59840 |

23,99 |

70938 |

25,69 |

1,69 |

11098 |

18,546123 |

||||

|

161 |

59840 |

23,99 |

70938 |

25,69 |

1,69 |

11098 |

18,546123 |

||||

|

162 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

||||

|

170 |

2036 |

0,82 |

1060 |

0,38 |

– 0,43 |

– 976 |

– 47,93713 |

||||

|

180 |

0 |

0,00 |

3061 |

1,11 |

1,11 |

3061 |

0 |

||||

|

190 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

||||

|

200 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

||||

|

210 |

2366 |

0,95 |

798 |

0,29 |

– 0,66 |

– 1568 |

– 66,27219 |

||||

|

220 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

||||

|

230 |

396 |

0,16 |

2832 |

1,03 |

0,87 |

2436 |

615,15152 |

||||

|

240 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

||||

|

250 |

3153 |

1,26 |

16183 |

5,86 |

4,60 |

13030 |

413,25722 |

||||

|

260 |

85729 |

34,37 |

109198 |

39,54 |

5,17 |

23469 |

27,3758 |

||||

|

270 |

16 |

0,01 |

31 |

0,01 |

0,00 |

15 |

93,75 |

||||

|

280 |

249418 |

100,00 |

276172 |

100 |

0,00 |

26754 |

10,72657 |

||||

Пасив

|

|

На 1.01.2002 р. |

На 31.12.2002 р. |

Відхилення |

Горизонт. аналіз |

|||

|

|

Тис. грн |

Пит. вага |

Тис. грн. |

Пит. вага |

Абс. відх. |

%, відх. |

|

|

1. Власний капітал |

|||||||

|

300 |

33638 |

13,49 |

336638 |

12,18 |

– 1,31 |

0 |

0 |

|

310 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

|

320 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

|

330 |

130572 |

52,35 |

130586 |

47,28 |

– 5,07 |

14 |

0,0107221 |

|

340 |

268 |

0,11 |

268 |

0,10 |

– 0,01 |

0 |

0 |

|

350 |

0 |

0,00 |

– 2507 |

– 0,91 |

– 0,91 |

– 2507 |

0 |

|

360 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

|

370 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

|

380 |

164478 |

65,94 |

161985 |

58,65 |

– 7,29 |

– 2493 |

– 1,5157 |

|

ІІ. Забезпечення наступних витрат і платежів |

|||||||

|

400 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

410 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

415 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

416 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

420 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

430 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

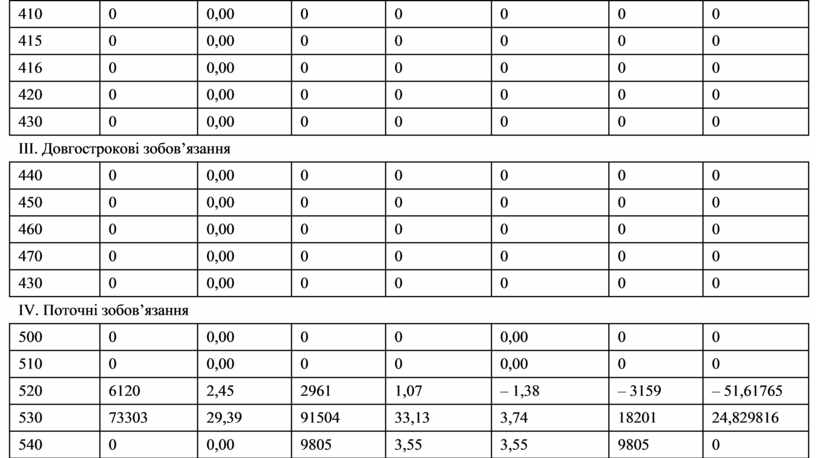

ІІІ. Довгострокові зобов’язання |

|||||||

|

440 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

450 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

460 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

470 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

430 |

0 |

0,00 |

0 |

0 |

0 |

0 |

0 |

|

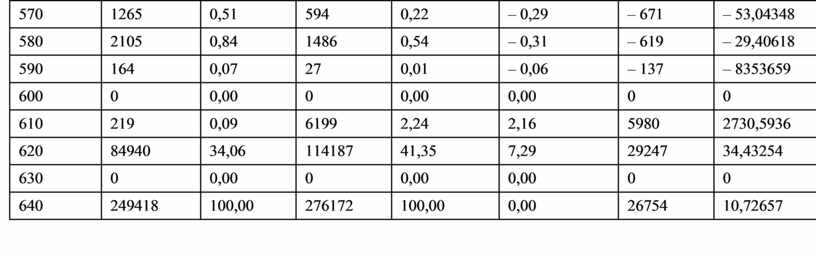

IV. Поточні зобов’язання |

|||||||

|

500 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0 |

|

510 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0 |

|

520 |

6120 |

2,45 |

2961 |

1,07 |

– 1,38 |

– 3159 |

– 51,61765 |

|

530 |

73303 |

29,39 |

91504 |

33,13 |

3,74 |

18201 |

24,829816 |

|

540 |

0 |

0,00 |

9805 |

3,55 |

3,55 |

9805 |

0 |

|

550 |

1150 |

0,46 |

1568 |

0,57 |

0,11 |

418 |

36,347826 |

|

560 |

614 |

0,25 |

43 |

0,02 |

– 0,23 |

– 571 |

– 92,99674 |

|

570 |

1265 |

0,51 |

594 |

0,22 |

– 0,29 |

– 671 |

– 53,04348 |

|

580 |

2105 |

0,84 |

1486 |

0,54 |

– 0,31 |

– 619 |

– 29,40618 |

|

590 |

164 |

0,07 |

27 |

0,01 |

– 0,06 |

– 137 |

– 8353659 |

|

600 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

|

610 |

219 |

0,09 |

6199 |

2,24 |

2,16 |

5980 |

2730,5936 |

|

620 |

84940 |

34,06 |

114187 |

41,35 |

7,29 |

29247 |

34,43254 |

|

630 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0 |

|

640 |

249418 |

100,00 |

276172 |

100,00 |

0,00 |

26754 |

10,72657 |

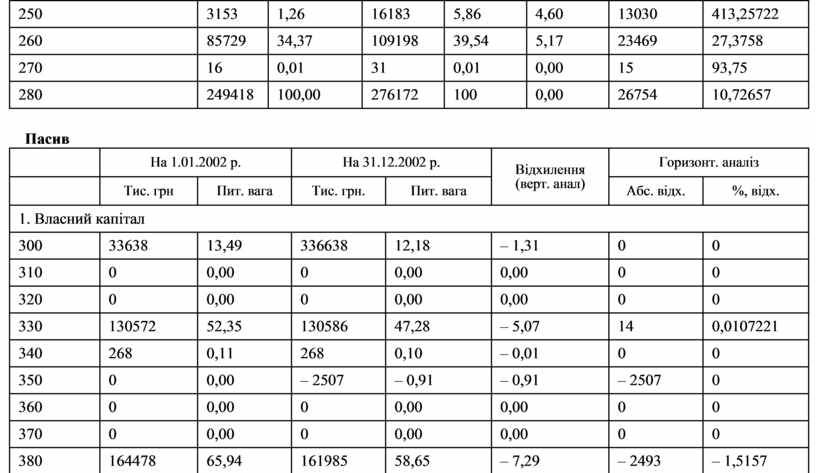

За даними горизонтального та вертикального аналізів балансу можна зробити наступні висновки:

1) валюта балансу даного підприємства зросла майже на 11 % порівняно з початком року, необоротні засоби зросли на 2 %, оборотні кошти на 27 %;

2) значно зросли грошові кошти та дебіторська заборгованість на 615 % і на 18,5 % відповідно;

3) негативним є зростання залишків запасів і готової продукції на складах;

4) зростання валюти балансу відбулося за рахунок збільшення на 34,5 % короткострокової заборгованості підприємства;

5) також важливо зазначити, що власний капітал підприємства зменшився на 1,5 %, яке відбулось через те, що дане підприємство 2000 рік закінчило зі збитками і це є дуже негативною тенденцією, оскільки, по-суті, підприємство своєю діяльністю зменшує власність акціонерів;

6) частка основних засобів у валюті балансу зменшилась на кінець року на 5 %;

7) частка короткострокових залучених коштів підприємства зросла на 7 %.

Ці дані свідчать про не досить ефективну господарську діяльність даного підприємства і не дуже далекоглядну політику керівництва даного підприємства, оскільки, хоча і збільшилась за рік і валюта балансу і основні і оборотні засоби, але все це фактично відбулось не за рахунок отримання підприємством прибутку, а за рахунок зростання короткострокових зобов’язань. Якщо підприємство і надалі буде проводити таку політику, то воно може бути визнано неплатоспроможним, тобто банкрутом.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.