Поделиться

Методика розрахунку

основних економічних

показників фінансового стану та результатів

діяльності підприємства

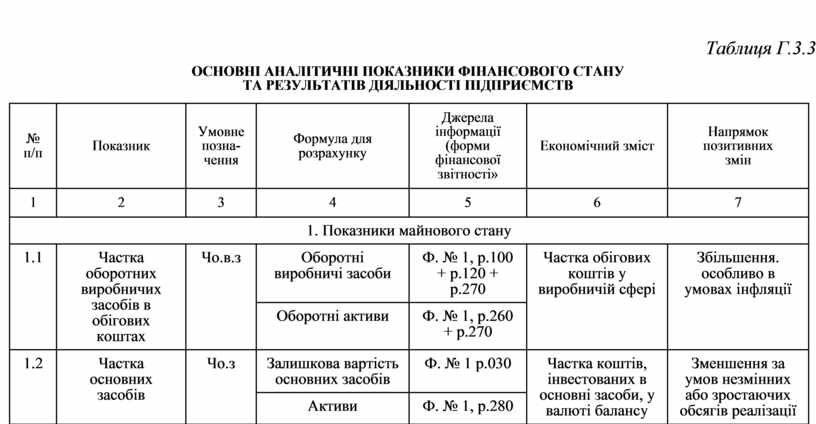

Подальший аналіз фінансової звітності здійснюється шляхом розрахунків показників — коефіцієнтів за такими напрямкам:

— Майнового стану,

— ділової активності,

— рентабельності,

— фінансової стійкості,

— ліквідності (платоспроможності),

— позиція підприємства на ринку цінних паперів.

Основні аналітичні показники фінансового стану підприємства та результатів діяльності, методика їх розрахунків та використання в управлінні наведена в табл. Г.3.3.

Таблиця Г.3.3

ОСНОВНІ АНАЛІТИЧНІ ПОКАЗНИКИ ФІНАНСОВОГО СТАНУ

ТА РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

|

№ п/п |

Показник |

Умовне |

Формула для розрахунку |

Джерела інформації (форми фінансової звітності» |

Економічний зміст |

Напрямок |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

|

1. Показники майнового стану |

|||||||||

|

1.1 |

Частка оборотних виробничих засобів в обігових коштах |

Чо.в.з |

Оборотні виробничі засоби |

Ф. № 1, р.100 + р.120 + р.270 |

Частка обігових коштів у виробничій сфері |

Збільшення. особливо в умовах інфляції |

|||

|

Оборотні активи |

Ф. № 1, р.260 + р.270 |

||||||||

|

1.2 |

Частка основних засобів |

Чо.з |

Залишкова вартість основних засобів |

Ф. № 1 р.030 |

Частка коштів, інвестованих в основні засоби, у валюті балансу |

Зменшення за умов незмінних або зростаючих обсягів реалізації |

|||

|

Активи |

Ф. № 1, р.280 |

||||||||

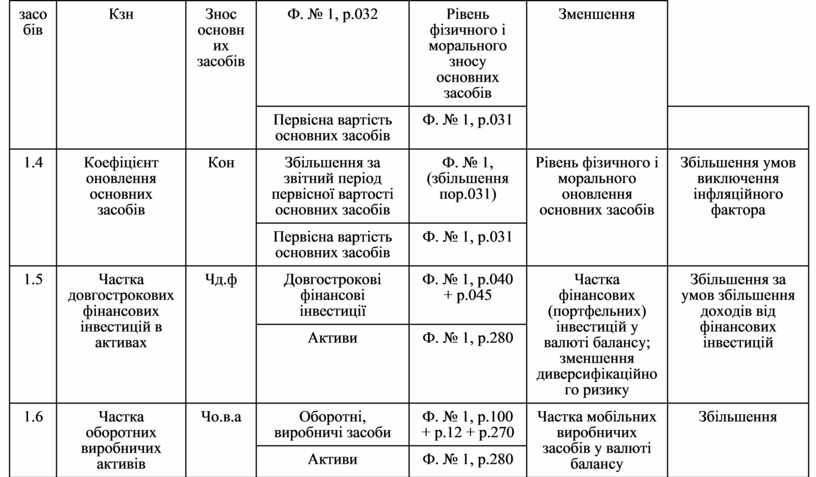

|

1.3 |

Коефіцієнт зносу основних засобів |

Кзн |

Знос основних засобів |

Ф. № 1, р.032 |

Рівень фізичного і морального зносу основних засобів |

Зменшення |

|||

|

Первісна вартість основних засобів |

Ф. № 1, р.031 |

||||||||

|

1.4 |

Коефіцієнт оновлення основних засобів |

Кон |

Збільшення за звітний період первісної вартості основних засобів |

Ф. № 1, (збільшення пор.031) |

Рівень фізичного і морального оновлення основних засобів |

Збільшення умов виключення інфляційного фактора |

|||

|

Первісна вартість основних засобів |

Ф. № 1, р.031 |

||||||||

|

1.5 |

Частка довгострокових фінансових інвестицій в активах |

Чд.ф |

Довгострокові фінансові інвестиції |

Ф. № 1, р.040 + р.045 |

Частка фінансових (портфельних) інвестицій у валюті балансу; зменшення диверсифікаційного ризику |

Збільшення за умов збільшення доходів від фінансових інвестицій |

|||

|

Активи |

Ф. № 1, р.280 |

||||||||

|

1.6 |

Частка оборотних виробничих активів |

Чо.в.а |

Оборотні, виробничі засоби |

Ф. № 1, р.100 + р.12 + р.270 |

Частка мобільних виробничих засобів у валюті балансу |

Збільшення |

|||

|

Активи |

Ф. № 1, р.280 |

||||||||

|

1.7 |

Частка оборотних виробничих ресурсів в обігових коштах |

Чо.в.з |

Оборотні виробничі засоби |

Ф. № 1, р.100 + р.120 + р.270 |

Частка обігових коштів у виробничій сфері |

Збільшення |

|||

|

Оборотні активи |

Ф. № 1, р.080 |

||||||||

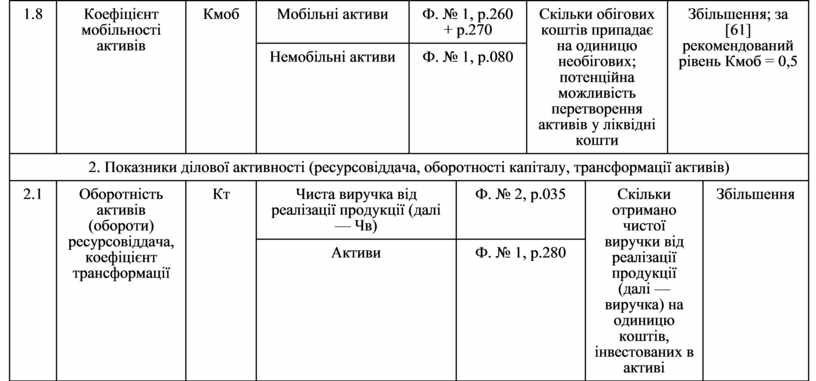

|

1.8 |

Коефіцієнт мобільності активів |

Кмоб |

Мобільні активи |

Ф. № 1, р.260 + р.270 |

Скільки обігових коштів припадає на одиницю необігових; потенційна можливість перетворення активів у ліквідні кошти |

Збільшення; за [61] рекомендований рівень Кмоб = 0,5 |

|||

|

Немобільні активи |

Ф. № 1, р.080 |

||||||||

|

2. Показники ділової активності (ресурсовіддача, оборотності капіталу, трансформації активів) |

|||||||||

|

2.1 |

Оборотність активів (обороти) ресурсовіддача, коефіцієнт трансформації |

Кт |

Чиста виручка від реалізації продукції (далі — Чв) |

Ф. № 2, р.035 |

Скільки отримано чистої виручки від реалізації продукції (далі — виручка) на одиницю коштів, інвестованих в активі |

Збільшення |

|||

|

Активи |

Ф. № 1, р.280 |

||||||||

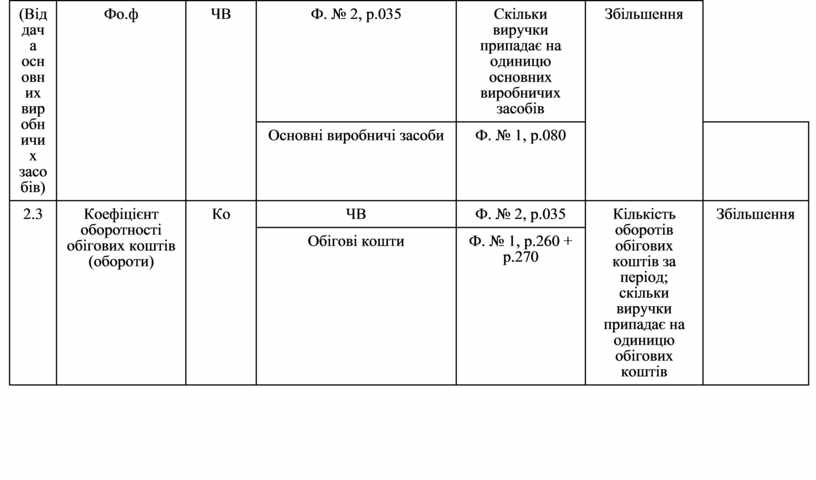

|

2.2 |

Фондовіддача (Віддача основних виробничих засобів) |

Фо.ф |

ЧВ |

Ф. № 2, р.035 |

Скільки виручки припадає на одиницю основних виробничих засобів |

Збільшення |

|||

|

Основні виробничі засоби |

Ф. № 1, р.080 |

||||||||

|

2.3 |

Коефіцієнт оборотності обігових коштів (обороти) |

Ко |

ЧВ |

Ф. № 2, р.035 |

Кількість оборотів обігових коштів за період; скільки виручки припадає на одиницю обігових коштів |

Збільшення |

|||

|

Обігові кошти |

Ф. № 1, р.260 + р.270 |

||||||||

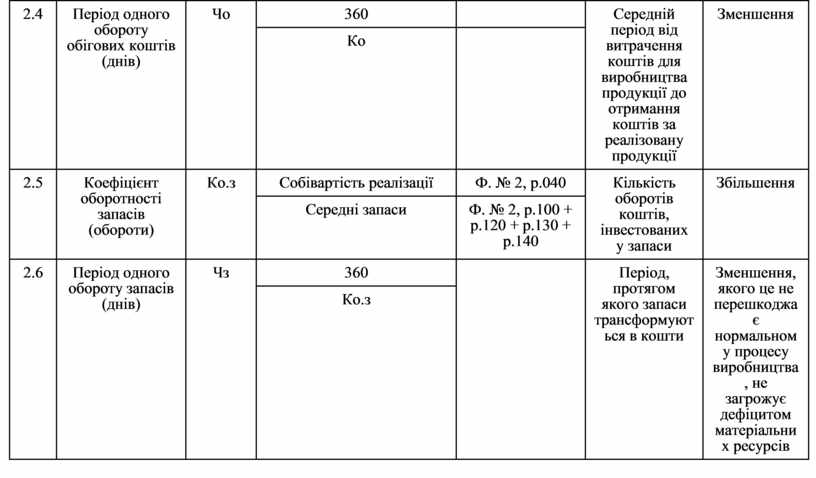

|

2.4 |

Період одного обороту обігових коштів (днів) |

Чо |

360 |

|

Середній період від витрачення коштів для виробництва продукції до отримання коштів за реалізовану продукції |

Зменшення |

|

Ко |

|

|||||

|

2.5 |

Коефіцієнт оборотності запасів (обороти) |

Ко.з |

Собівартість реалізації |

Ф. № 2, р.040 |

Кількість оборотів коштів, інвестованих у запаси |

Збільшення |

|

Середні запаси |

Ф. № 2, р.100 + р.120 + р.130 + р.140 |

|||||

|

2.6 |

Період одного обороту запасів (днів) |

Чз |

360 |

|

Період, протягом якого запаси трансформуються в кошти |

Зменшення, якого це не перешкоджає нормальному процесу виробництва, не загрожує дефіцитом матеріальних ресурсів |

|

Ко.з |

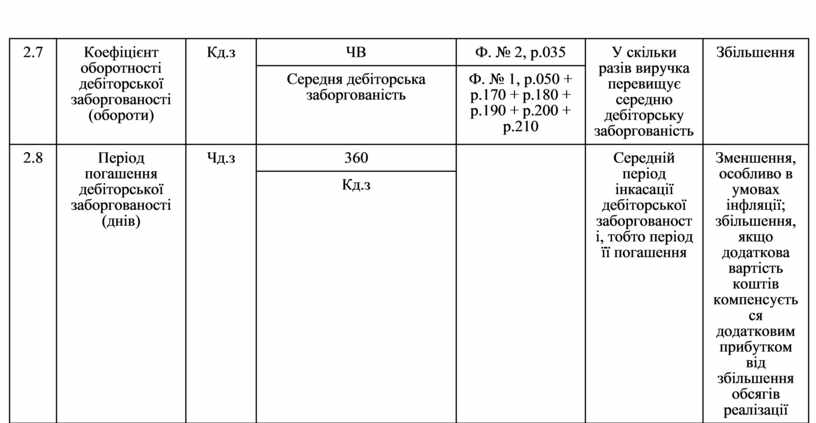

|

2.7 |

Коефіцієнт оборотності дебіторської заборгованості (обороти) |

Кд.з |

ЧВ |

Ф. № 2, р.035 |

У скільки разів виручка перевищує середню дебіторську заборгованість |

Збільшення |

|

Середня дебіторська заборгованість |

Ф. № 1, р.050 + р.170 + р.180 + р.190 + р.200 + р.210 |

|||||

|

2.8 |

Період погашення дебіторської заборгованості (днів) |

Чд.з |

360 |

|

Середній період інкасації дебіторської заборгованості, тобто період її погашення |

Зменшення, особливо в умовах інфляції; збільшення, якщо додаткова вартість коштів компенсується додатковим прибутком від збільшення обсягів реалізації |

|

Кд.з |

||||||

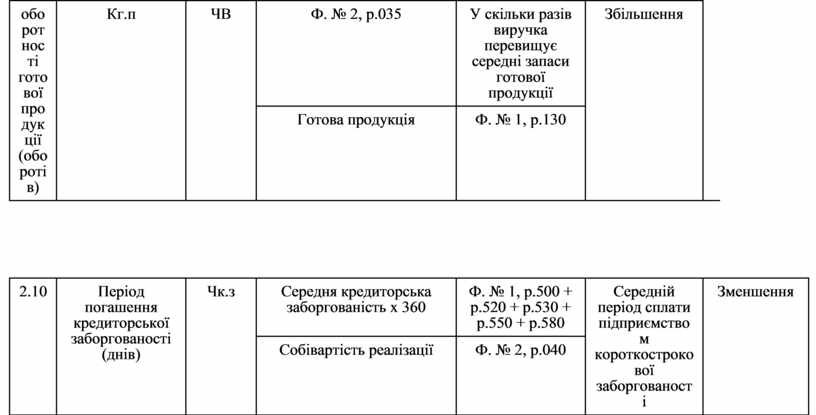

|

2.9 |

Коефіцієнт оборотності готової продукції (оборотів) |

Кг.п |

ЧВ |

Ф. № 2, р.035 |

У скільки разів виручка перевищує середні запаси готової продукції |

Збільшення |

|

Готова продукція |

Ф. № 1, р.130 |

|

2.10 |

Період погашення кредиторської заборгованості (днів) |

Чк.з |

Середня кредиторська заборгованість х 360 |

Ф. № 1, р.500 + р.520 + р.530 + р.550 + р.580 |

Середній період сплати підприємством короткострокової заборгованості |

Зменшення |

|

Собівартість реалізації |

Ф. № 2, р.040 |

|||||

|

2.11 |

Період операційного циклу (днів) |

Чо.п |

Сума періодів запасу і дебіторської заборгованості |

|

Тривалість перетворення придбаних матеріальних ресурсів на грошові кошти |

Зменшення |

|

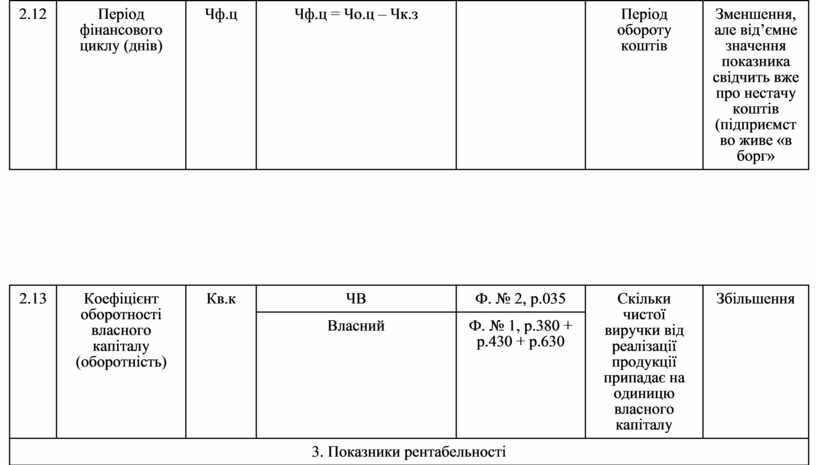

2.12 |

Період фінансового циклу (днів) |

Чф.ц |

Чф.ц = Чо.ц – Чк.з |

|

Період обороту коштів |

Зменшення, але від’ємне значення показника свідчить вже про нестачу коштів (підприємство живе «в борг» |

|

2.13 |

Коефіцієнт оборотності власного капіталу (оборотність) |

Кв.к |

ЧВ |

Ф. № 2, р.035 |

Скільки чистої виручки від реалізації продукції припадає на одиницю власного капіталу |

Збільшення |

|

Власний |

Ф. № 1, р.380 + р.430 + р.630 |

|||||

|

3. Показники рентабельності |

||||||

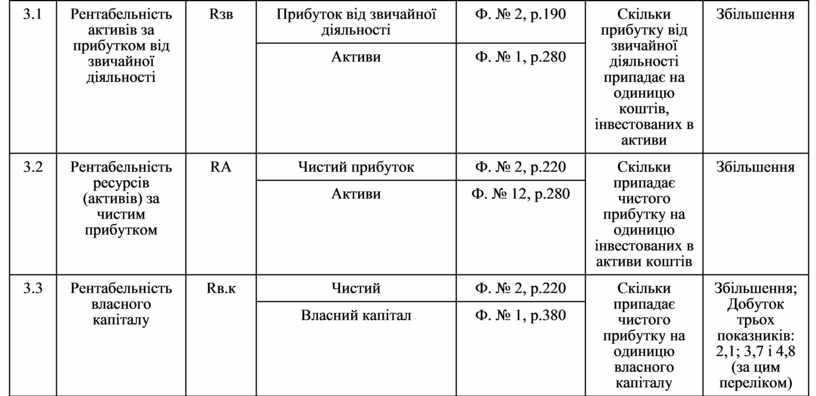

|

3.1 |

Рентабельність активів за прибутком від звичайної діяльності |

Rзв |

Прибуток від звичайної діяльності |

Ф. № 2, р.190 |

Скільки прибутку від звичайної діяльності припадає на одиницю коштів, інвестованих в активи |

Збільшення |

|

Активи |

Ф. № 1, р.280 |

|||||

|

3.2 |

Рентабельність ресурсів (активів) за чистим прибутком |

RA |

Чистий прибуток |

Ф. № 2, р.220 |

Скільки припадає чистого прибутку на одиницю інвестованих в активи коштів |

Збільшення |

|

Активи |

Ф. № 12, р.280 |

|||||

|

3.3 |

Рентабельність власного капіталу |

Rв.к |

Чистий |

Ф. № 2, р.220 |

Скільки припадає чистого прибутку на одиницю власного капіталу |

Збільшення; Добуток трьох показників: 2,1; 3,7 і 4,8 (за цим переліком) |

|

Власний капітал |

Ф. № 1, р.380 |

|||||

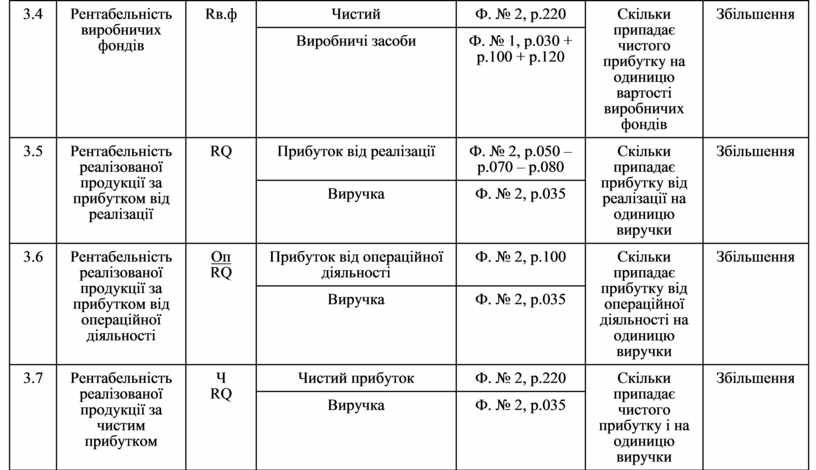

|

3.4 |

Рентабельність виробничих фондів |

Rв.ф |

Чистий |

Ф. № 2, р.220 |

Скільки припадає чистого прибутку на одиницю вартості виробничих фондів |

Збільшення |

|

Виробничі засоби |

Ф. № 1, р.030 + р.100 + р.120 |

|||||

|

3.5 |

Рентабельність реалізованої продукції за прибутком від реалізації |

RQ |

Прибуток від реалізації |

Ф. № 2, р.050 – р.070 – р.080 |

Скільки припадає прибутку від реалізації на одиницю виручки |

Збільшення |

|

Виручка |

Ф. № 2, р.035 |

|||||

|

3.6 |

Рентабельність реалізованої продукції за прибутком від операційної діяльності |

Оп |

Прибуток від операційної діяльності |

Ф. № 2, р.100 |

Скільки припадає прибутку від операційної діяльності на одиницю виручки |

Збільшення |

|

Виручка |

Ф. № 2, р.035 |

|||||

|

3.7 |

Рентабельність реалізованої продукції за чистим прибутком |

Ч |

Чистий прибуток |

Ф. № 2, р.220 |

Скільки припадає чистого прибутку і на одиницю виручки |

Збільшення |

|

Виручка |

Ф. № 2, р.035 |

|||||

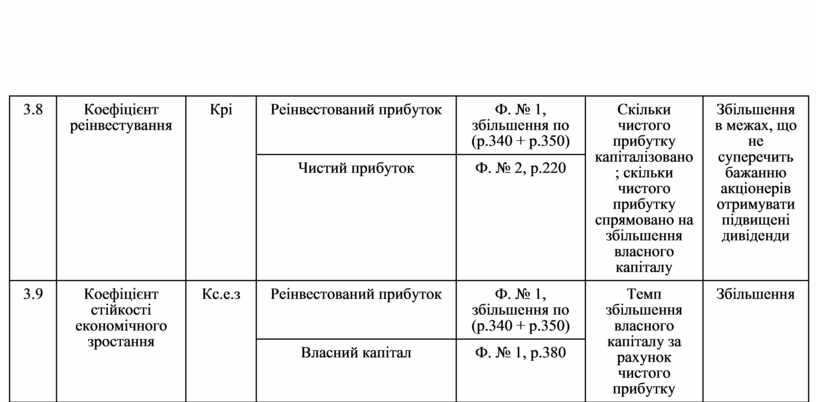

|

3.8 |

Коефіцієнт реінвестування |

Крі |

Реінвестований прибуток |

Ф. № 1, збільшення по (р.340 + р.350) |

Скільки чистого прибутку капіталізовано; скільки чистого прибутку спрямовано на збільшення власного капіталу |

Збільшення в межах, що не суперечить бажанню акціонерів отримувати підвищені дивіденди |

|

Чистий прибуток |

Ф. № 2, р.220 |

|||||

|

3.9 |

Коефіцієнт стійкості економічного зростання |

Кс.е.з |

Реінвестований прибуток |

Ф. № 1, збільшення по (р.340 + р.350) |

Темп збільшення власного капіталу за рахунок чистого прибутку |

Збільшення |

|

Власний капітал |

Ф. № 1, р.380 |

|||||

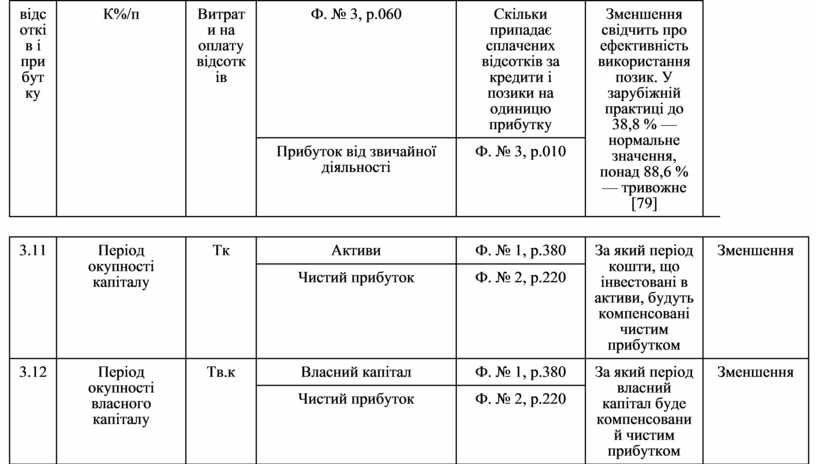

|

3.10 |

Співвідношення сплачених відсотків і прибутку |

К%/п |

Витрати на оплату відсотків |

Ф. № 3, р.060 |

Скільки припадає сплачених відсотків за кредити і позики на одиницю прибутку |

Зменшення свідчить про ефективність використання позик. У зарубіжній практиці до 38,8 % — нормальне значення, понад 88,6 % — тривожне [79] |

|

Прибуток від звичайної діяльності |

Ф. № 3, р.010 |

|

3.11 |

Період окупності капіталу |

Тк |

Активи |

Ф. № 1, р.380 |

За який період кошти, що інвестовані в активи, будуть компенсовані чистим прибутком |

Зменшення |

|

Чистий прибуток |

Ф. № 2, р.220 |

|||||

|

3.12 |

Період окупності власного капіталу |

Тв.к |

Власний капітал |

Ф. № 1, р.380 |

За який період власний капітал буде компенсований чистим прибутком |

Зменшення |

|

Чистий прибуток |

Ф. № 2, р.220 |

|||||

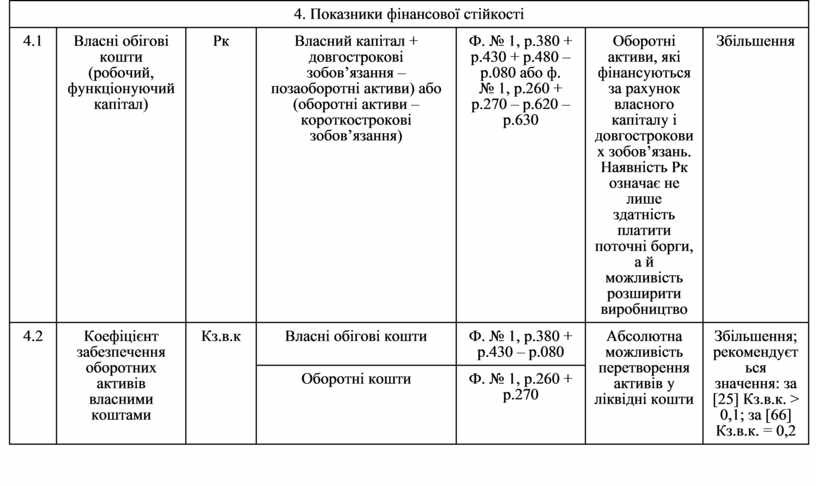

|

4. Показники фінансової стійкості |

||||||

|

4.1 |

Власні обігові кошти (робочий, функціонуючий капітал) |

Рк |

Власний капітал + довгострокові зобов’язання – позаоборотні активи) або (оборотні активи – короткострокові зобов’язання) |

Ф. № 1, р.380 + р.430 + р.480 – р.080 або ф. № 1, р.260 + р.270 – р.620 – р.630 |

Оборотні активи, які фінансуються за рахунок власного капіталу і довгострокових зобов’язань. Наявність Рк означає не лише здатність платити поточні борги, а й можливість розширити виробництво |

Збільшення |

|

4.2 |

Коефіцієнт забезпечення оборотних активів власними коштами |

Кз.в.к |

Власні обігові кошти |

Ф. № 1, р.380 + р.430 – р.080 |

Абсолютна можливість перетворення активів у ліквідні кошти |

Збільшення; рекомендується значення: за [25] Кз.в.к. > 0,1; за [66] Кз.в.к. = 0,2 |

|

Оборотні кошти |

Ф. № 1, р.260 + р.270 |

|||||

|

4.3 |

Маневреність робочих активів [11; 12] |

Мр.к |

Запаси |

Ф. № 1, р.100 + р.120 + р.130 + р.140 |

Частка запасів, тобто матеріальних, виробничих активів у власних обігових коштах; обмежує свободу маневру власними коштами |

Зменшення, збільшення запасів призводить до уповільнення оборотності обігових коштів, в умовах інфляції до залучення дорогих кредитів, що зменшує платоспроможність підприємства |

|

Робочі активи |

Ф. № 1, р.260 + р.270 – р.620 – р.630 |

|||||

|

4.4 |

Маневреність власних обігових коштів [23] |

Мв.о.к |

Кошти |

Ф. № 1, р.230 + р. 240 |

Частка абсолютно ліквідних активів у власних обігових коштах; забезпечує свободу фінансового маневру |

Збільшення |

|

Власні обігові кошти |

Ф. № 1, р.380 + р.430 – р.080 |

|||||

|

4.5 |

Коефіцієнт забезпечення власними обіговими коштами запасів |

Кзап |

Власні обігові кошти |

Ф. № 1, р.380 + р.430 – р.080 |

Наскільки запаси, що мають найменшу ліквідність у складі оборотних активів, забезпечені довгостроковими стабільними джерелами фінансування |

Збільшення |

|

Запаси |

Ф. № 1, р.100 + р.120 + р.130 + р.140 |

|||||

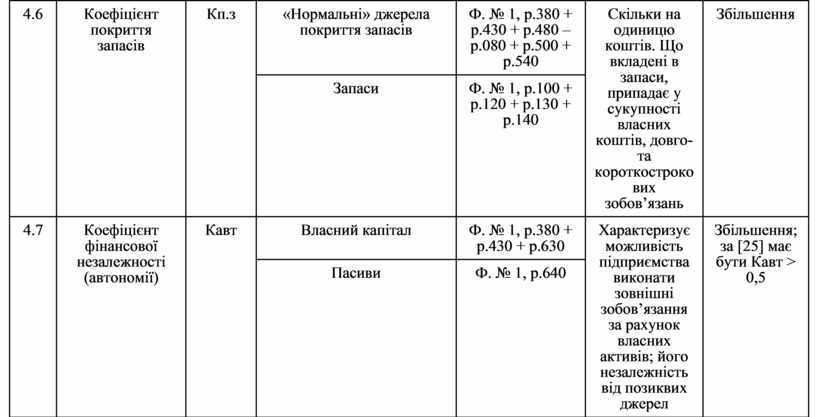

|

4.6 |

Коефіцієнт покриття запасів |

Кп.з |

«Нормальні» джерела покриття запасів |

Ф. № 1, р.380 + р.430 + р.480 – р.080 + р.500 + р.540 |

Скільки на одиницю коштів. Що вкладені в запаси, припадає у сукупності власних коштів, довго- та короткострокових зобов’язань |

Збільшення |

|

Запаси |

Ф. № 1, р.100 + р.120 + р.130 + р.140 |

|||||

|

4.7 |

Коефіцієнт фінансової незалежності (автономії) |

Кавт |

Власний капітал |

Ф. № 1, р.380 + р.430 + р.630 |

Характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів; його незалежність від позиквих джерел |

Збільшення; за [25] має бути Кавт > 0,5 |

|

Пасиви |

Ф. № 1, р.640 |

|||||

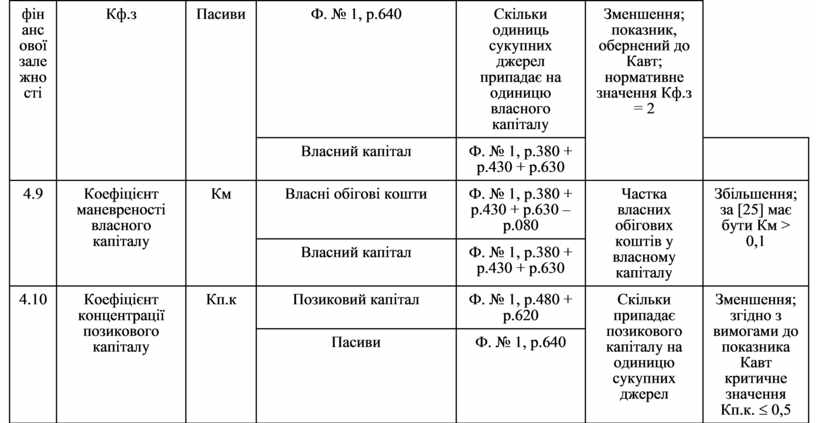

|

4.8 |

Коефіцієнт фінансової залежності |

Кф.з |

Пасиви |

Ф. № 1, р.640 |

Скільки одиниць сукупних джерел припадає на одиницю власного капіталу |

Зменшення; показник, обернений до Кавт; нормативне значення Кф.з = 2 |

|

Власний капітал |

Ф. № 1, р.380 + р.430 + р.630 |

|||||

|

4.9 |

Коефіцієнт маневреності власного капіталу |

Км |

Власні обігові кошти |

Ф. № 1, р.380 + р.430 + р.630 – р.080 |

Частка власних обігових коштів у власному капіталу |

Збільшення; за [25] має бути Км > 0,1 |

|

Власний капітал |

Ф. № 1, р.380 + р.430 + р.630 |

|||||

|

4.10 |

Коефіцієнт концентрації позикового капіталу |

Кп.к |

Позиковий капітал |

Ф. № 1, р.480 + р.620 |

Скільки припадає позикового капіталу на одиницю сукупних джерел |

Зменшення; згідно з вимогами до показника Кавт критичне значення Кп.к. £ 0,5 |

|

Пасиви |

Ф. № 1, р.640 |

|||||

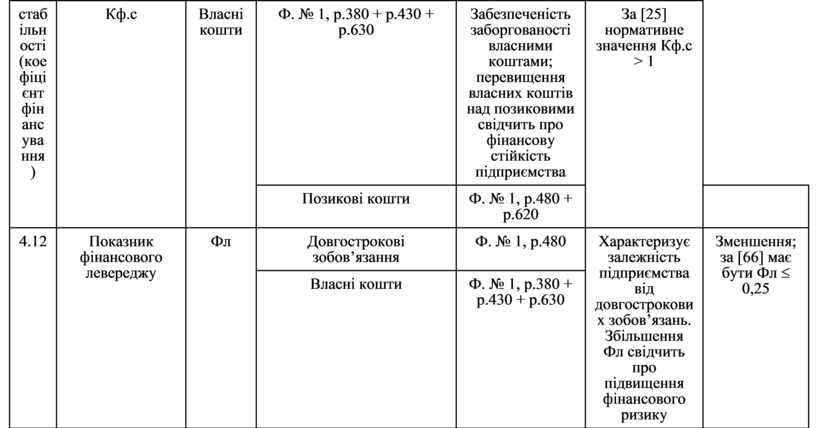

|

4.11 |

Коефіцієнт фінансової стабільності (коефіцієнт фінансування) |

Кф.с |

Власні кошти |

Ф. № 1, р.380 + р.430 + р.630 |

Забезпеченість заборгованості власними коштами; перевищення власних коштів над позиковими свідчить про фінансову стійкість підприємства |

За [25] нормативне значення Кф.с > 1 |

|

Позикові кошти |

Ф. № 1, р.480 + р.620 |

|||||

|

4.12 |

Показник фінансового левереджу |

Фл |

Довгострокові зобов’язання |

Ф. № 1, р.480 |

Характеризує залежність підприємства від довгострокових зобов’язань. Збільшення Фл свідчить про підвищення фінансового ризику |

Зменшення; за [66] має бути Фл £ 0,25 |

|

Власні кошти |

Ф. № 1, р.380 + р.430 + р.630 |

|||||

|

4.13 |

Коефіцієнт фінансової стійкості |

Кф.с |

Власний капітал + довгострокові |

Ф. № 1, р.380 + р.430 + р.480 + р.630 |

Частка стабільних джерел фінансування у їх загальному обсязі |

За [25] має бути Кф.с = 0,85 – 0,90 |

|

Пасиви |

Ф. № 1, р.640 |

|||||

|

5. Показники ліквідності (платоспроможності) |

||||||

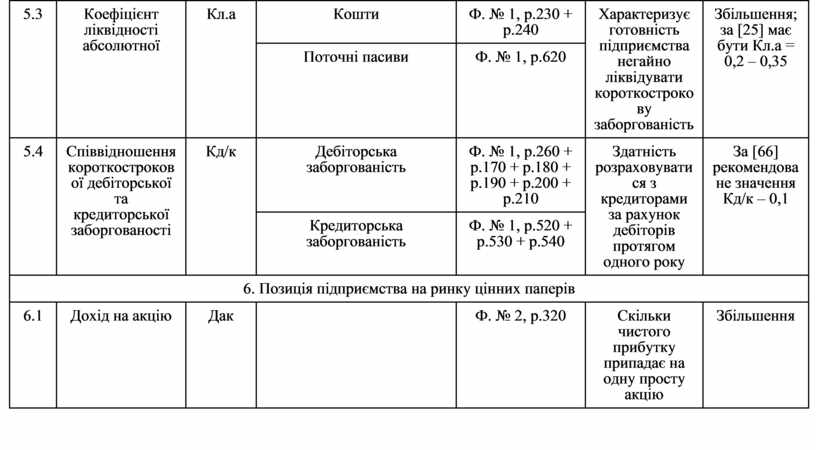

|

5.1 |

Коефіцієнт ліквідності поточної (покриття) |

Кл.п |

Поточні активи |

Ф. № 1, р.260 – (р.100 + р.110 + р.120 + р.130 + р.140) |

Характеризує достатність обігових коштів для погашення боргів протягом року |

Збільшення; за [25] критичне значення Кл.п. = 1; при Кл.п < 1 підприємство має неліквідний баланс. Якщо Кл.п = 1 – 0,5, підприємство своєчасно |

|

Поточні пасиви |

Ф. № 1, р.620 |

|||||

|

5.2 |

Коефіцієнт ліквідності швидкої |

Кл.ш |

Поточні активи – Запаси |

Ф. № 1, р.230 + р.240 |

Скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів |

Збільшення; за [66] має бути Кл.ш > 1; у міжнародній практиці [53] Кл.ш – 0,7 – 0,8 |

|

Поточні пасиви |

Ф. № 1, р.620 |

|||||

|

5.3 |

Коефіцієнт ліквідності абсолютної |

Кл.а |

Кошти |

Ф. № 1, р.230 + р.240 |

Характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість |

Збільшення; за [25] має бути Кл.а = 0,2 – 0,35 |

|

Поточні пасиви |

Ф. № 1, р.620 |

|||||

|

5.4 |

Співвідношення короткострокової дебіторської та кредиторської заборгованості |

Кд/к |

Дебіторська заборгованість |

Ф. № 1, р.260 + р.170 + р.180 + р.190 + р.200 + р.210 |

Здатність розраховуватися з кредиторами за рахунок дебіторів протягом одного року |

За [66] рекомендоване значення Кд/к – 0,1 |

|

Кредиторська заборгованість |

Ф. № 1, р.520 + р.530 + р.540 |

|||||

|

6. Позиція підприємства на ринку цінних паперів |

||||||

|

6.1 |

Дохід на акцію |

Дак |

|

Ф. № 2, р.320 |

Скільки чистого прибутку припадає на одну просту акцію |

Збільшення |

|

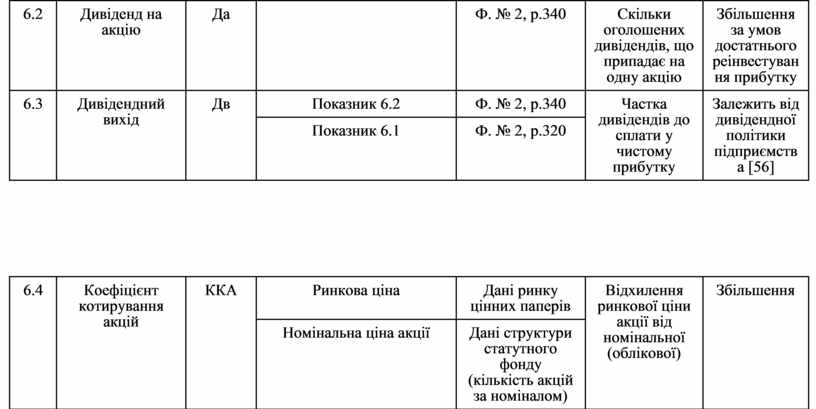

6.2 |

Дивіденд на акцію |

Да |

|

Ф. № 2, р.340 |

Скільки оголошених дивідендів, що припадає на одну акцію |

Збільшення за умов достатнього реінвестування прибутку |

|

6.3 |

Дивідендний вихід |

Дв |

Показник 6.2 |

Ф. № 2, р.340 |

Частка дивідендів до сплати у чистому прибутку |

Залежить від дивідендної політики підприємства [56] |

|

Показник 6.1 |

Ф. № 2, р.320 |

|||||

|

6.4 |

Коефіцієнт котирування акцій |

ККА |

Ринкова ціна |

Дані ринку цінних паперів |

Відхилення ринкової ціни акції від номінальної (облікової) |

Збільшення |

|

Номінальна ціна акції |

Дані структури статутного фонду (кількість акцій за номіналом) |

|||||

|

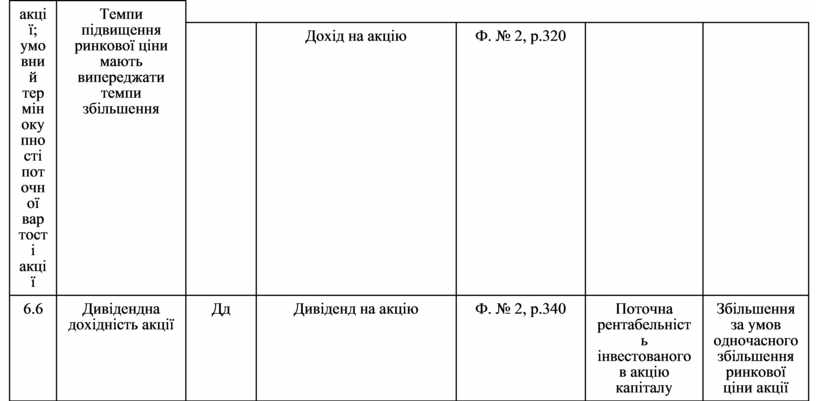

6.5 |

Ціна акції |

ЦА |

Ринкова ціна |

Дані ринку цінних паперів |

Інвестиційна привабливість акції; умовний термін окупності поточної вартості акції |

Темпи підвищення ринкової ціни мають випереджати темпи збільшення |

|

Дохід на акцію |

Ф. № 2, р.320 |

|||||

|

6.6 |

Дивідендна дохідність акції |

Дд |

Дивіденд на акцію |

Ф. № 2, р.340 |

Поточна рентабельність інвестованого в акцію капіталу |

Збільшення за умов одночасного збільшення ринкової ціни акції |

|

Ринкова ціна акції |

Дані ринку цінних паперів |

Зміни у добробуті акціонерів, що складається: а) з поточних дивідендів; б) із різниці між ринковою і первісною вартістю акції |

Збільшення |

|||

|

6.7 |

Зміни у добробуті акціонерів [20] |

Дакц |

Дивідендний дохід + Потенційний дохід за рахунок збільшення власного капіталу і ринкової вартості акції |

100 х ф. № 2, р.340 + ф. № 1, р.380 х індекс ринкової ціни акції |

|

|

|

Ф. № 1, р.300 |

|

|

||||

|

|

|

|

|

|

|

|

![Маневреність робочих активів [ 11; 12 ]](https://fs.znanio.ru/d5af0e/1b/70/047cd8854c029bc05724136029ea8e1da4.jpg)

![Маневреність власних обігових коштів [ 23 ]](https://fs.znanio.ru/d5af0e/c1/c3/4e88385dcfd56a70783bcf3d53037edb37.jpg)

![За [ 25 ] має бути Кф.с = 0,85 – 0,90](https://fs.znanio.ru/d5af0e/be/90/0996a371fd2d2ef39107cb004bad2d04f1.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.