Поделиться

Методы финансового анализа

Бухгалтерский баланс дает финансовую картину организации на определенный момент времени.

Целью финансового анализа является получение достаточного числа информативных параметров, характеризующих финансовое состояние компании: прибыли и убытки, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами и др.

Для анализа показателей бухгалтерской (финансовой) отчетности необходимо использовать следующие общепринятые приемы:

– чтение отчетности – информационное ознакомление с финансовым положением предприятием (имущественное положение, характер деятельности предприятия, соотношение средств по их видам в составе активов, величину собственных и заемных средств и т. п.).

– горизонтальный (временной) – сравнение отчетных финансовых показателей с плановыми либо с показателями предыдущего (базового) периода для изучения динамики изменения отдельных отчетных показателей во времени;

– вертикальный (структурный) – представление бухгалтерской (финансовой) отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей;

– анализ относительных показателей (коэффициентов) – изучение взаимосвязи между различными элементами отчетности, оценка показателей в динамике и сопоставление результатов деятельности организации с отраслевыми показателями, с результатами предприятий-конкурентов, с нормативными показателями.

Для проведения анализа финансовой отчетности с помощью относительных величин строятся специальные аналитические таблицы.

Вертикальный анализ – это представление финансовой отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей.

Все статьи баланса при вертикальном анализе приводятся в процентах к итогу баланса.

Вертикальный (структурный) анализ баланса позволяет рассматривать соотношение и структуру оборотных и внеоборотных активов предприятия; определять удельный вес собственного и заемного капитала, структуру капитала по видам.

Далее динамику отдельных показателей во времени можно изучить с помощью горизонтального анализа баланса.

Горизонтальный анализ заключается в построении аналитической таблицы, в которой абсолютные показатели дополняются относительными темпами роста (снижения).

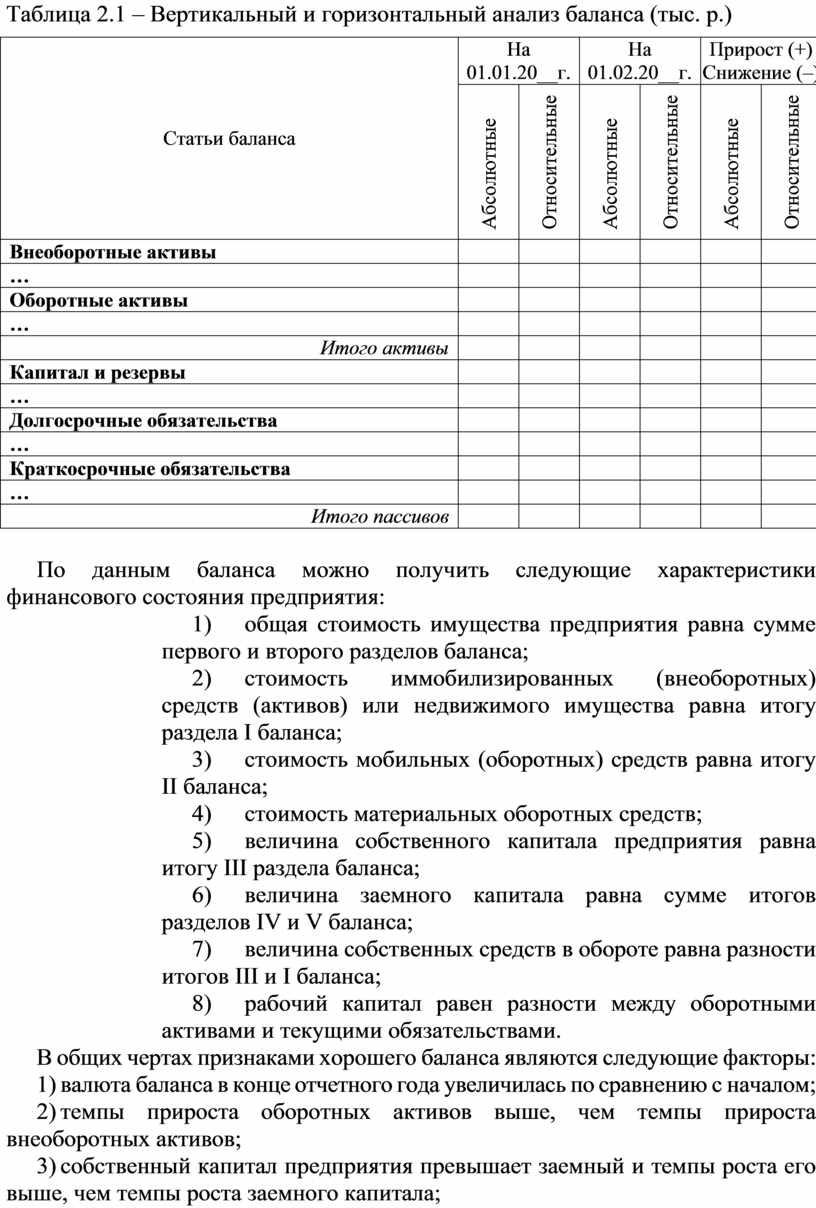

Также горизонтальный анализ позволяет произвести расчет абсолютных и относительных отклонений какой-либо статьи баланса, когда значения всех статей на начало года принимаются за 100 % (табл. 2.1).

Таблица 2.1 – Вертикальный и горизонтальный анализ баланса (тыс. р.)

|

Статьи баланса |

На 01.01.20__г. |

На 01.02.20__г. |

Прирост (+) Снижение (–) |

|||

|

Абсолютные |

Относительные |

Абсолютные |

Относительные |

Абсолютные |

Относительные |

|

|

Внеоборотные активы |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

Оборотные активы |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

Итого активы |

|

|

|

|

|

|

|

Капитал и резервы |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

Долгосрочные обязательства |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

Краткосрочные обязательства |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

Итого пассивов |

|

|

|

|

|

|

По данным баланса можно получить следующие характеристики финансового состояния предприятия:

1) общая стоимость имущества предприятия равна сумме первого и второго разделов баланса;

2) стоимость иммобилизированных (внеоборотных) средств (активов) или недвижимого имущества равна итогу раздела I баланса;

3) стоимость мобильных (оборотных) средств равна итогу II баланса;

4) стоимость материальных оборотных средств;

5) величина собственного капитала предприятия равна итогу III раздела баланса;

6) величина заемного капитала равна сумме итогов разделов IV и V баланса;

7) величина собственных средств в обороте равна разности итогов III и I баланса;

8) рабочий капитал равен разности между оборотными активами и текущими обязательствами.

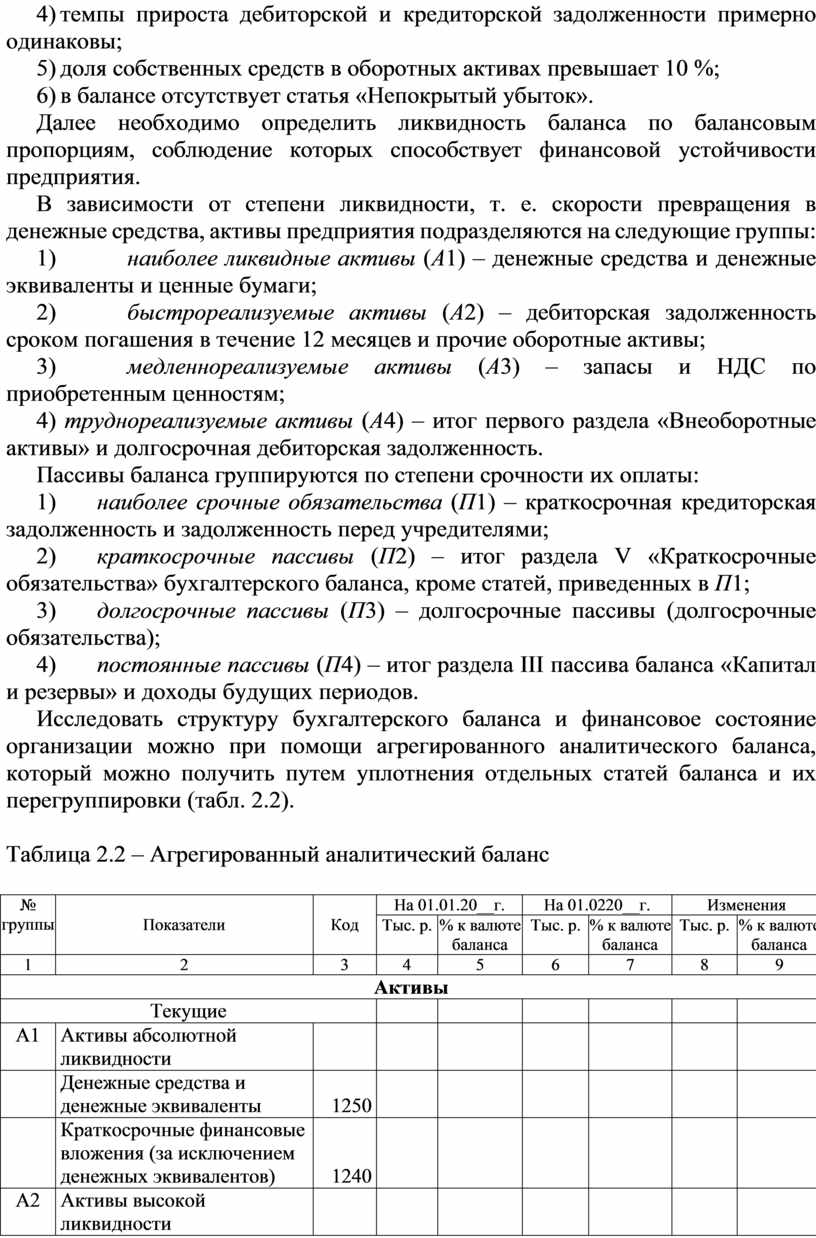

В общих чертах признаками хорошего баланса являются следующие факторы:

1) валюта баланса в конце отчетного года увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал предприятия превышает заемный и темпы роста его выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковы;

5) доля собственных средств в оборотных активах превышает 10 %;

6) в балансе отсутствует статья «Непокрытый убыток».

Далее необходимо определить ликвидность баланса по балансовым пропорциям, соблюдение которых способствует финансовой устойчивости предприятия.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

1) наиболее ликвидные активы (А1) – денежные средства и денежные эквиваленты и ценные бумаги;

2) быстрореализуемые активы (А2) – дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы;

3) медленнореализуемые активы (А3) – запасы и НДС по приобретенным ценностям;

4) труднореализуемые активы (А4) – итог первого раздела «Внеоборотные активы» и долгосрочная дебиторская задолженность.

Пассивы баланса группируются по степени срочности их оплаты:

1) наиболее срочные обязательства (П1) – краткосрочная кредиторская задолженность и задолженность перед учредителями;

2) краткосрочные пассивы (П2) – итог раздела V «Краткосрочные обязательства» бухгалтерского баланса, кроме статей, приведенных в П1;

3) долгосрочные пассивы (П3) – долгосрочные пассивы (долгосрочные обязательства);

4) постоянные пассивы (П4) – итог раздела III пассива баланса «Капитал и резервы» и доходы будущих периодов.

Исследовать структуру бухгалтерского баланса и финансовое состояние организации можно при помощи агрегированного аналитического баланса, который можно получить путем уплотнения отдельных статей баланса и их перегруппировки (табл. 2.2).

Таблица 2.2 – Агрегированный аналитический баланс

|

№ группы |

Показатели |

Код |

На 01.01.20__г. |

На 01.0220__г. |

Изменения |

|||

|

Тыс. р. |

% к валюте баланса |

Тыс. р. |

% к валюте баланса |

Тыс. р. |

% к валюте баланса |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Активы |

||||||||

|

Текущие |

|

|

|

|

|

|

||

|

А1 |

Активы абсолютной ликвидности |

|

|

|

|

|

|

|

|

|

Денежные средства и |

1250 |

|

|

|

|

|

|

|

|

Краткосрочные финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

|

|

|

|

|

|

А2 |

Активы высокой ликвидности |

|

|

|

|

|

|

|

|

|

Дебиторская задолженность (краткосрочная) |

1230 |

|

|

|

|

|

|

|

|

Прочие активы высокой |

1260 |

|

|

|

|

|

|

Окончание таблицы 2.2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

А3 |

Активы низкой ликвидности |

|

|

|

|

|

|

|

|

|

Запасы |

1210 |

|

|

|

|

|

|

|

|

НДС по приобретенным ценностям |

1220 |

|

|

|

|

|

|

|

|

Прочие активы низкой ликвидности |

1260 |

|

|

|

|

|

|

|

Постоянные |

|

|

|

|

|

|

||

|

А4 |

Труднореализуемые активы |

|

|

|

|

|

|

|

|

|

Внеоборотные активы |

1100 |

|

|

|

|

|

|

|

|

Дебиторская задолженность (долгосрочная) |

1230 |

|

|

|

|

|

|

|

|

Итого активов |

|

|

100 |

|

100 |

|

100 |

|

Пассив |

||||||||

|

Заемные средства |

|

|

|

|

|

|

||

|

П1 |

Краткосрочные пассивы |

|

|

|

|

|

|

|

|

|

Кредиторская задолженность |

1520 |

|

|

|

|

|

|

|

|

Оценочные обязательства Прочие краткосрочные обязательства |

1530– 1550 |

|

|

|

|

|

|

|

П2 |

Среднесрочные пассивы |

|

|

|

|

|

|

|

|

|

Краткосрочные займы |

1510 |

|

|

|

|

|

|

|

|

Прочие среднесрочные обязательства |

1550 |

|

|

|

|

|

|

|

П3 |

Долгосрочные пассивы |

|

|

|

|

|

|

|

|

|

Заемные средства |

1410 |

|

|

|

|

|

|

|

|

Прочие долгосрочные обязательства |

1420– 1450 |

|

|

|

|

|

|

|

Собственные средства |

|

|

|

|

|

|

||

|

П4 |

Капитал и резервы |

1310– 1360 |

|

|

|

|

|

|

|

|

Нераспределенная прибыль (убыток) отчетного периода |

1370 |

|

|

|

|

|

|

|

|

Доходы будущих периодов |

1530 |

|

|

|

|

|

|

|

|

Итого пассивов |

|

|

100 |

|

100 |

|

100 |

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации:

– общую стоимость имущества организации ![]() ;

;

– стоимость иммобилизованных (внеоборотных) средств или недвижимого имущества (А4);

– стоимость мобильных (оборотных) средств ![]()

– стоимость материальных оборотных средств (код 1210);

– величину собственных источников финансирования (П4);

– величину заемных источников финансирования ![]()

– величину собственных средств в обороте ![]()

– рабочий капитал ![]() .

.

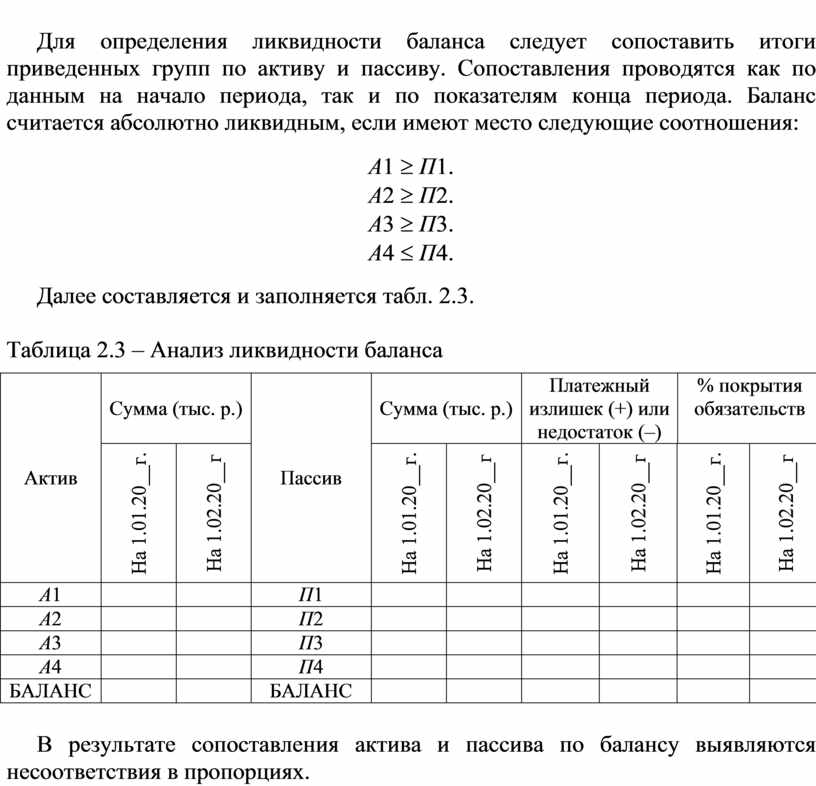

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Сопоставления проводятся как по данным на начало периода, так и по показателям конца периода. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ³ П1.

А2 ³ П2.

А3 ³ П3.

А4 £ П4.

Далее составляется и заполняется табл. 2.3.

Таблица 2.3 – Анализ ликвидности баланса

|

Актив |

Сумма (тыс. р.) |

Пассив |

Сумма (тыс. р.) |

Платежный |

% покрытия |

|||||

|

На 1.01.20__г. |

На 1.02.20__г |

На 1.01.20__г. |

На 1.02.20__г |

На 1.01.20__г. |

На 1.02.20__г |

На 1.01.20__г. |

На 1.02.20__г |

|||

|

А1 |

|

|

П1 |

|

|

|

|

|

|

|

|

А2 |

|

|

П2 |

|

|

|

|

|

|

|

|

А3 |

|

|

П3 |

|

|

|

|

|

|

|

|

А4 |

|

|

П4 |

|

|

|

|

|

|

|

|

БАЛАНС |

|

|

БАЛАНС |

|

|

|

|

|

|

|

В результате сопоставления актива и пассива по балансу выявляются несоответствия в пропорциях.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.