Поделиться

НОВАЯ ФОРМА №1ДФ

Приводя налоговую отчетность в соответствие (а некоторую отменяя) с Налоговым кодексом, ГНАУ не обошла и форму №1ДФ. Наши советы по заполнению отчета читайте в этом разделе.

Какие изменения произошли в форме №1ДФ?

Первый квартал работы по новым налоговым правилам позволил сделать выводы о практическом применении норм НКУ. Законом №32211 внесены первые изменения в главный налоговый закон, которые касаются отчетности по налогу на доходы физических лиц. Хорошая новость касается всех налоговых агентов. Законом №3221 исключена норма пп. «д» п. 176.2 НКУ. Напомним, эта норма обязывала всех налоговых агентов подавать в орган ГНС по месту регистрации ежемесячно налоговую декларацию об общих суммах доходов, начисленных (выплаченных, предоставленных) в пользу налогоплательщиков, и общих суммах НДФЛ, удержанных из этих доходов, а также объемах перечисленного налога в бюджет. Однако налоговые агенты, в соответствии с пп. «б» п. 176.2 НКУ, обязаны подавать квартальный налоговый расчет по форме №1ДФ.

В расчете указывается информация о суммах дохода, начисленного (выплаченного) в пользу налогоплательщиков-физлиц, а также суммах удержанного из них НДФЛ.

В первый раз такой расчет подавался за I квартал 2011 г. до 10 мая включительно (в течение 40 к. д., следующих за последним календарным днем отчетного квартала)2.

Важно, что благодаря изменениям этот расчет будет подаваться налоговым агентом только в случае начисления в течение отчетного квартала сумм доходов плательщику НДФЛ — физлицу.

Форма №1ДФ почти не изменилась, оставшись в привычном табличном формате. Однако в шапке таблицы к реквизиту «Працювало у штаті» добавился реквизит «Працювало за цивільно-правовими договорами». Также добавился реквизит, предусматривающий отражение суммы налогового долга по состоянию на 01.01.2011 г. при его наличии. На сайтеwww.sta.gov.ua в рубрике «Единая база налоговых знаний» на вопрос о том, как отразить в налоговом расчете по ф. №1ДФ количество внешних совместителей, приводится ответ: «Поскольку в расчете по ф. №1ДФ не предусмотрена отдельная графа «зовнішні сумісники», то количество внешних совместителей может включаться в количество работников по гражданско-правовым договорам и отражаться в графе «за цивільно-правовими договорами».

Хотя сама таблица осталась в привычной сегодня форме (графы 3 и 3а, 4 и 4а, 8 и 9 и т. п.), полностью изменился принцип заполнения признаков доходов и признаков НСЛ.

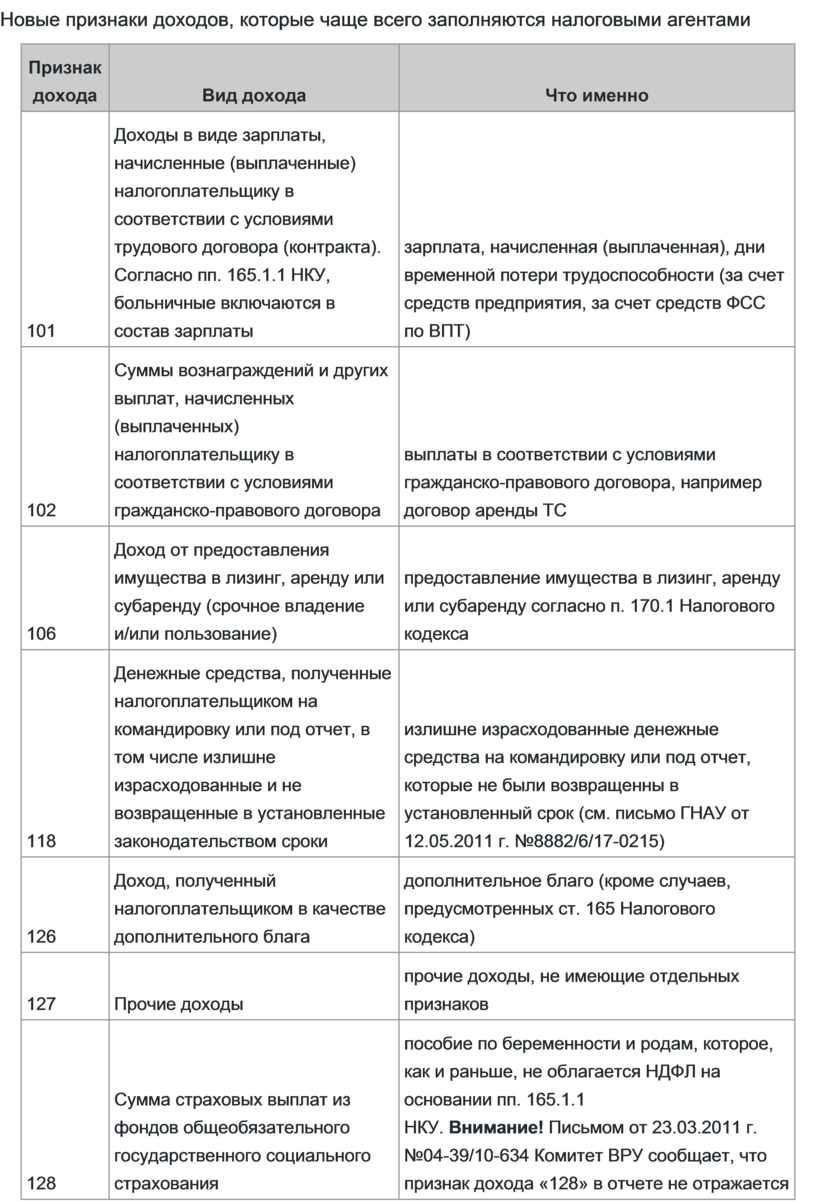

Признаки доходов теперь будут указываться трехзначным кодом (101, 102 и так далее до 178) и по новым перечням доходов(самые популярные см. в таблице 1). Признаки НСЛ остались двузначными и имеют четыре новых основания (см. в таблице 2).

Таблица 1

Новые признаки доходов, которые чаще всего заполняются налоговыми агентами

|

Признак дохода |

Вид дохода |

Что именно |

|

101 |

Доходы в виде зарплаты, начисленные (выплаченные) налогоплательщику в соответствии с условиями трудового договора (контракта). Согласно пп. 165.1.1 НКУ, больничные включаются в состав зарплаты |

зарплата, начисленная (выплаченная), дни временной потери трудоспособности (за счет средств предприятия, за счет средств ФСС по ВПТ) |

|

102 |

Суммы вознаграждений и других выплат, начисленных (выплаченных) налогоплательщику в соответствии с условиями гражданско-правового договора |

выплаты в соответствии с условиями гражданско-правового договора, например договор аренды ТС |

|

106 |

Доход от предоставления имущества в лизинг, аренду или субаренду (срочное владение и/или пользование) |

предоставление имущества в лизинг, аренду или субаренду согласно п. 170.1 Налогового кодекса |

|

118 |

Денежные средства, полученные налогоплательщиком на командировку или под отчет, в том числе излишне израсходованные и не возвращенные в установленные законодательством сроки |

излишне израсходованные денежные средства на командировку или под отчет, которые не были возвращенны в установленный срок (см. письмо ГНАУ от 12.05.2011 г. №8882/6/17-0215) |

|

126 |

Доход, полученный налогоплательщиком в качестве дополнительного блага |

дополнительное благо (кроме случаев, предусмотренных ст. 165 Налогового кодекса) |

|

127 |

Прочие доходы |

прочие доходы, не имеющие отдельных признаков |

|

128 |

Сумма страховых выплат из фондов общеобязательного государственного социального страхования |

пособие по беременности и родам, которое, как и раньше, не облагается НДФЛ на основании пп. 165.1.1 НКУ. Внимание! Письмом от 23.03.2011 г. №04-39/10-634 Комитет ВРУ сообщает, что признак дохода «128» в отчете не отражается |

|

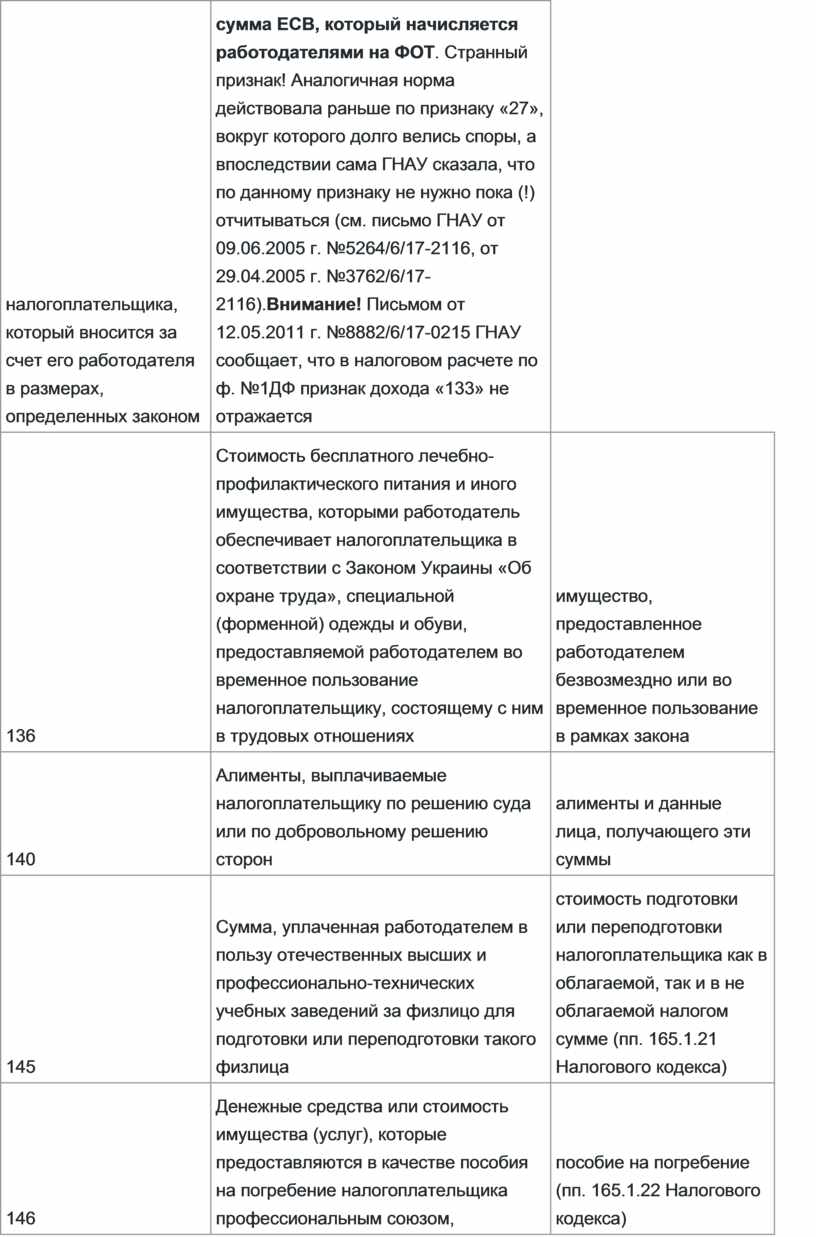

133 |

Сумма единого взноса на общеобязательное государственное социальное страхование налогоплательщика, который вносится за счет его работодателя в размерах, определенных законом |

сумма ЕСВ, который начисляется работодателями на ФОТ. Странный признак! Аналогичная норма действовала раньше по признаку «27», вокруг которого долго велись споры, а впоследствии сама ГНАУ сказала, что по данному признаку не нужно пока (!) отчитываться (см. письмо ГНАУ от 09.06.2005 г. №5264/6/17-2116, от 29.04.2005 г. №3762/6/17-2116).Внимание! Письмом от 12.05.2011 г. №8882/6/17-0215 ГНАУ сообщает, что в налоговом расчете по ф. №1ДФ признак дохода «133» не отражается |

|

136 |

Стоимость бесплатного лечебно-профилактического питания и иного имущества, которыми работодатель обеспечивает налогоплательщика в соответствии с Законом Украины «Об охране труда», специальной (форменной) одежды и обуви, предоставляемой работодателем во временное пользование налогоплательщику, состоящему с ним в трудовых отношениях |

имущество, предоставленное работодателем безвозмездно или во временное пользование в рамках закона |

|

140 |

Алименты, выплачиваемые налогоплательщику по решению суда или по добровольному решению сторон |

алименты и данные лица, получающего эти суммы |

|

145 |

Сумма, уплаченная работодателем в пользу отечественных высших и профессионально-технических учебных заведений за физлицо для подготовки или переподготовки такого физлица |

стоимость подготовки или переподготовки налогоплательщика как в облагаемой, так и в не облагаемой налогом сумме (пп. 165.1.21 Налогового кодекса) |

|

146 |

Денежные средства или стоимость имущества (услуг), которые предоставляются в качестве пособия на погребение налогоплательщика профессиональным союзом, работодателем по его последнему месту работы, фондами общеобязательного государственного социального страхования Украины |

пособие на погребение (пп. 165.1.22 Налогового кодекса) |

|

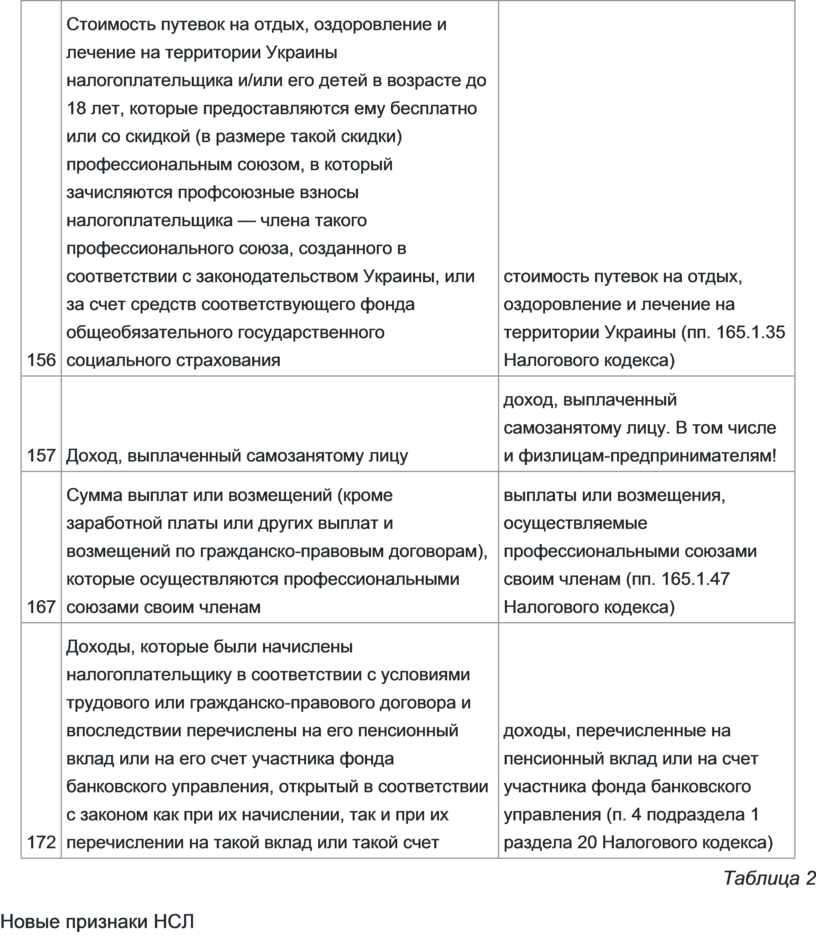

156 |

Стоимость путевок на отдых, оздоровление и лечение на территории Украины налогоплательщика и/или его детей в возрасте до 18 лет, которые предоставляются ему бесплатно или со скидкой (в размере такой скидки) профессиональным союзом, в который зачисляются профсоюзные взносы налогоплательщика — члена такого профессионального союза, созданного в соответствии с законодательством Украины, или за счет средств соответствующего фонда общеобязательного государственного социального страхования |

стоимость путевок на отдых, оздоровление и лечение на территории Украины (пп. 165.1.35 Налогового кодекса) |

|

157 |

Доход, выплаченный самозанятому лицу |

доход, выплаченный самозанятому лицу. В том числе и физлицам-предпринимателям! |

|

167 |

Сумма выплат или возмещений (кроме заработной платы или других выплат и возмещений по гражданско-правовым договорам), которые осуществляются профессиональными союзами своим членам |

выплаты или возмещения, осуществляемые профессиональными союзами своим членам (пп. 165.1.47 Налогового кодекса) |

|

172 |

Доходы, которые были начислены налогоплательщику в соответствии с условиями трудового или гражданско-правового договора и впоследствии перечислены на его пенсионный вклад или на его счет участника фонда банковского управления, открытый в соответствии с законом как при их начислении, так и при их перечислении на такой вклад или такой счет |

доходы, перечисленные на пенсионный вклад или на счет участника фонда банковского управления (п. 4 подраздела 1 раздела 20 Налогового кодекса) |

Таблица 2

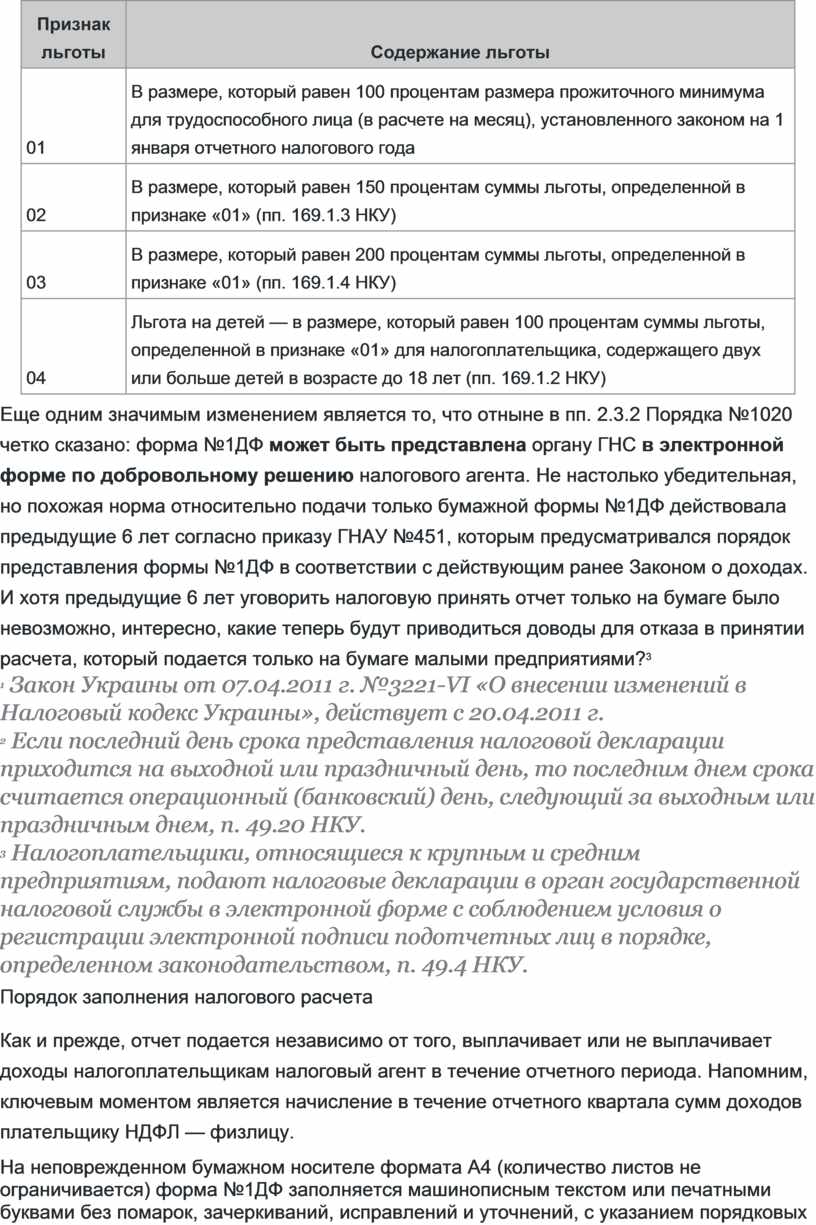

Новые признаки НСЛ

|

Признак льготы |

Содержание льготы |

|

01 |

В размере, который равен 100 процентам размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года |

|

02 |

В размере, который равен 150 процентам суммы льготы, определенной в признаке «01» (пп. 169.1.3 НКУ) |

|

03 |

В размере, который равен 200 процентам суммы льготы, определенной в признаке «01» (пп. 169.1.4 НКУ) |

|

04 |

Льгота на детей — в размере, который равен 100 процентам суммы льготы, определенной в признаке «01» для налогоплательщика, содержащего двух или больше детей в возрасте до 18 лет (пп. 169.1.2 НКУ) |

Еще одним значимым изменением является то, что отныне в пп. 2.3.2 Порядка №1020 четко сказано: форма №1ДФ может быть представлена органу ГНС в электронной форме по добровольному решению налогового агента. Не настолько убедительная, но похожая норма относительно подачи только бумажной формы №1ДФ действовала предыдущие 6 лет согласно приказу ГНАУ №451, которым предусматривался порядок представления формы №1ДФ в соответствии с действующим ранее Законом о доходах. И хотя предыдущие 6 лет уговорить налоговую принять отчет только на бумаге было невозможно, интересно, какие теперь будут приводиться доводы для отказа в принятии расчета, который подается только на бумаге малыми предприятиями?3

1 Закон Украины от 07.04.2011 г. №3221-VI «О внесении изменений в Налоговый кодекс Украины», действует с 20.04.2011 г.

2 Если последний день срока представления налоговой декларации приходится на выходной или праздничный день, то последним днем срока считается операционный (банковский) день, следующий за выходным или праздничным днем, п. 49.20 НКУ.

3 Налогоплательщики, относящиеся к крупным и средним предприятиям, подают налоговые декларации в орган государственной налоговой службы в электронной форме с соблюдением условия о регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством, п. 49.4 НКУ.

Порядок заполнения налогового расчета

Как и прежде, отчет подается независимо от того, выплачивает или не выплачивает доходы налогоплательщикам налоговый агент в течение отчетного периода. Напомним, ключевым моментом является начисление в течение отчетного квартала сумм доходов плательщику НДФЛ — физлицу.

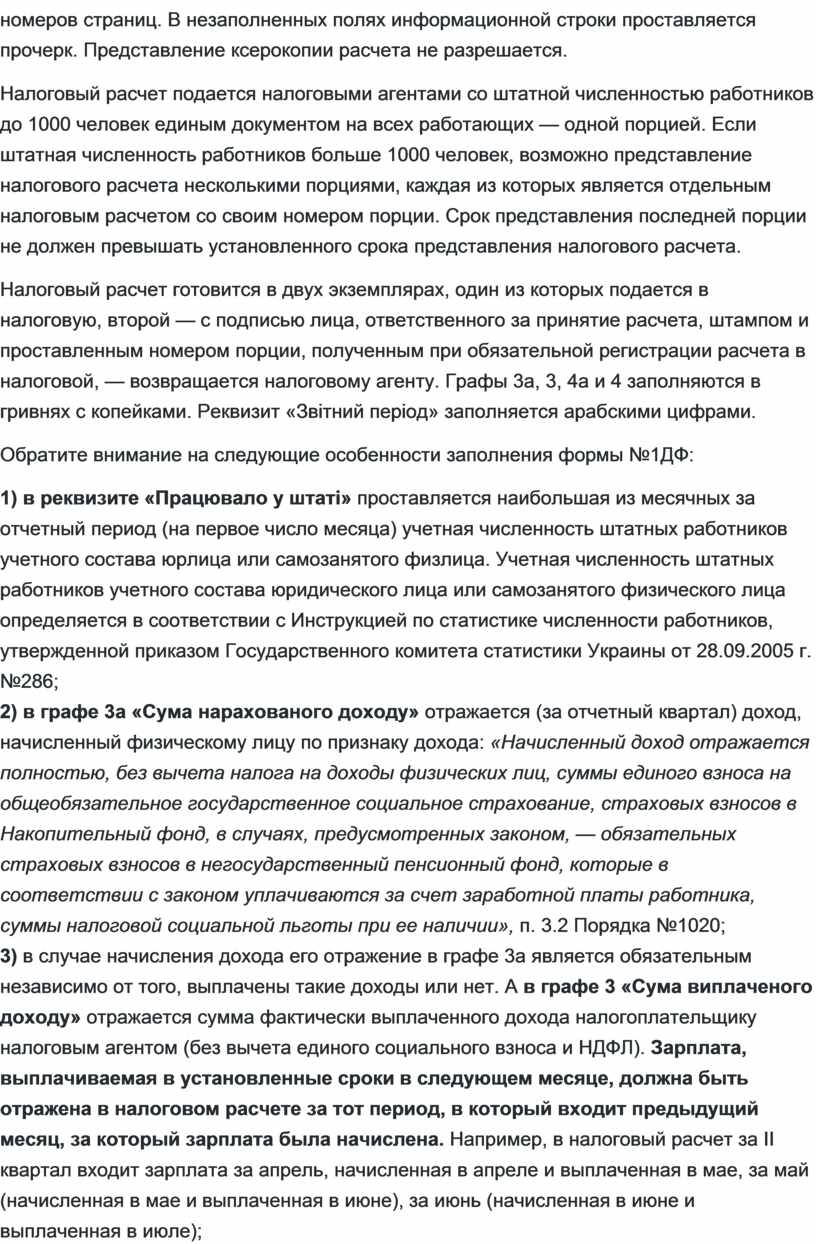

На неповрежденном бумажном носителе формата А4 (количество листов не ограничивается) форма №1ДФ заполняется машинописным текстом или печатными буквами без помарок, зачеркиваний, исправлений и уточнений, с указанием порядковых номеров страниц. В незаполненных полях информационной строки проставляется прочерк. Представление ксерокопии расчета не разрешается.

Налоговый расчет подается налоговыми агентами со штатной численностью работников до 1000 человек единым документом на всех работающих — одной порцией. Если штатная численность работников больше 1000 человек, возможно представление налогового расчета несколькими порциями, каждая из которых является отдельным налоговым расчетом со своим номером порции. Срок представления последней порции не должен превышать установленного срока представления налогового расчета.

Налоговый расчет готовится в двух экземплярах, один из которых подается в налоговую, второй — с подписью лица, ответственного за принятие расчета, штампом и проставленным номером порции, полученным при обязательной регистрации расчета в налоговой, — возвращается налоговому агенту. Графы 3а, 3, 4а и 4 заполняются в гривнях с копейками. Реквизит «Звітний період» заполняется арабскими цифрами.

Обратите внимание на следующие особенности заполнения формы №1ДФ:

1) в реквизите «Працювало у штаті» проставляется наибольшая из месячных за отчетный период (на первое число месяца) учетная численность штатных работников учетного состава юрлица или самозанятого физлица. Учетная численность штатных работников учетного состава юридического лица или самозанятого физического лица определяется в соответствии с Инструкцией по статистике численности работников, утвержденной приказом Государственного комитета статистики Украины от 28.09.2005 г. №286;

2) в графе 3а «Сума нарахованого доходу» отражается (за отчетный квартал) доход, начисленный физическому лицу по признаку дохода: «Начисленный доход отражается полностью, без вычета налога на доходы физических лиц, суммы единого взноса на общеобязательное государственное социальное страхование, страховых взносов в Накопительный фонд, в случаях, предусмотренных законом, — обязательных страховых взносов в негосударственный пенсионный фонд, которые в соответствии с законом уплачиваются за счет заработной платы работника, суммы налоговой социальной льготы при ее наличии», п. 3.2 Порядка №1020;

3) в случае начисления дохода его отражение в графе 3а является обязательным независимо от того, выплачены такие доходы или нет. А в графе 3 «Сума виплаченого доходу» отражается сумма фактически выплаченного дохода налогоплательщику налоговым агентом (без вычета единого социального взноса и НДФЛ). Зарплата, выплачиваемая в установленные сроки в следующем месяце, должна быть отражена в налоговом расчете за тот период, в который входит предыдущий месяц, за который зарплата была начислена. Например, в налоговый расчет за II квартал входит зарплата за апрель, начисленная в апреле и выплаченная в мае, за май (начисленная в мае и выплаченная в июне), за июнь (начисленная в июне и выплаченная в июле);

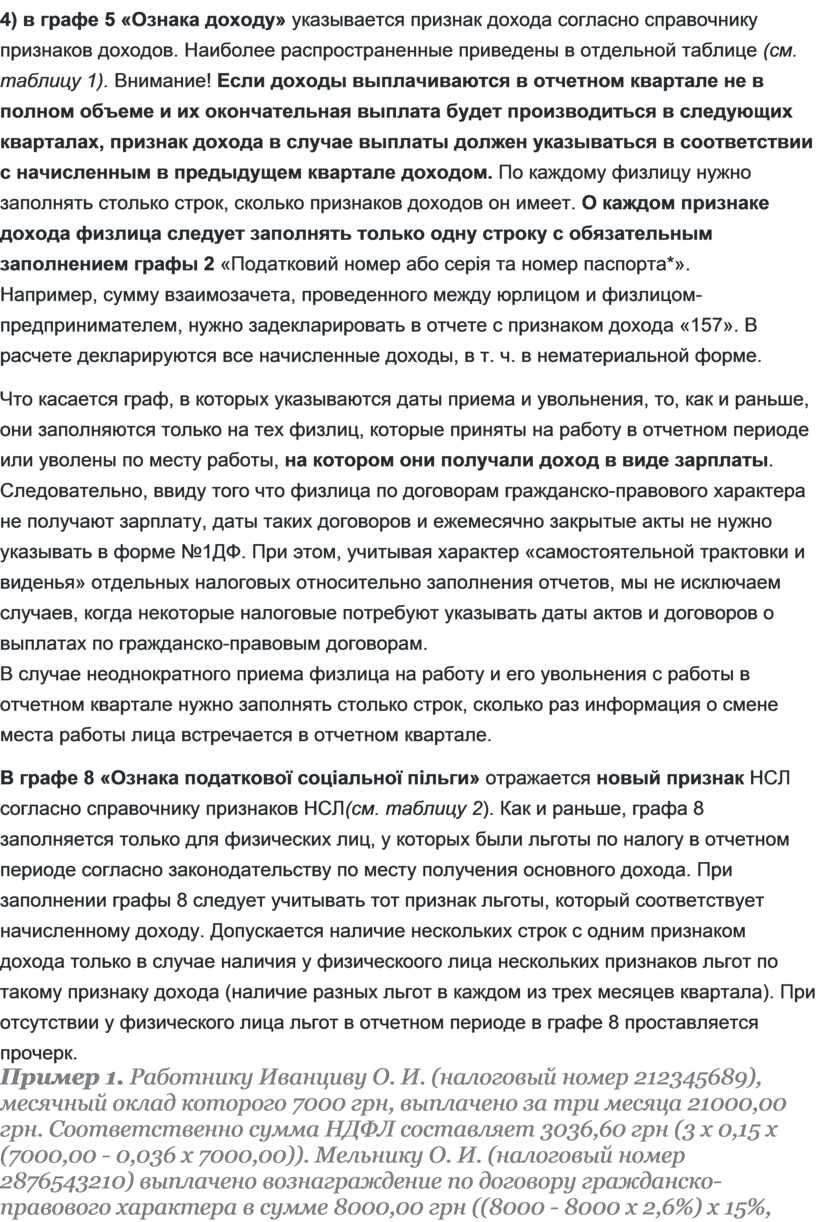

4) в графе 5 «Ознака доходу» указывается признак дохода согласно справочнику признаков доходов. Наиболее распространенные приведены в отдельной таблице (см. таблицу 1). Внимание! Если доходы выплачиваются в отчетном квартале не в полном объеме и их окончательная выплата будет производиться в следующих кварталах, признак дохода в случае выплаты должен указываться в соответствии с начисленным в предыдущем квартале доходом. По каждому физлицу нужно заполнять столько строк, сколько признаков доходов он имеет. О каждом признаке дохода физлица следует заполнять только одну строку с обязательным заполнением графы 2 «Податковий номер або серія та номер паспорта*».

Например, сумму взаимозачета, проведенного между юрлицом и физлицом-предпринимателем, нужно задекларировать в отчете с признаком дохода «157». В расчете декларируются все начисленные доходы, в т. ч. в нематериальной форме.

Что касается граф, в которых указываются даты приема и увольнения, то, как и раньше, они заполняются только на тех физлиц, которые приняты на работу в отчетном периоде или уволены по месту работы, на котором они получали доход в виде зарплаты. Следовательно, ввиду того что физлица по договорам гражданско-правового характера не получают зарплату, даты таких договоров и ежемесячно закрытые акты не нужно указывать в форме №1ДФ. При этом, учитывая характер «самостоятельной трактовки и виденья» отдельных налоговых относительно заполнения отчетов, мы не исключаем случаев, когда некоторые налоговые потребуют указывать даты актов и договоров о выплатах по гражданско-правовым договорам.

В случае неоднократного приема физлица на работу и его увольнения с работы в отчетном квартале нужно заполнять столько строк, сколько раз информация о смене места работы лица встречается в отчетном квартале.

В графе 8 «Ознака податкової соціальної пільги» отражается новый признак НСЛ согласно справочнику признаков НСЛ(см. таблицу 2). Как и раньше, графа 8 заполняется только для физических лиц, у которых были льготы по налогу в отчетном периоде согласно законодательству по месту получения основного дохода. При заполнении графы 8 следует учитывать тот признак льготы, который соответствует начисленному доходу. Допускается наличие нескольких строк с одним признаком дохода только в случае наличия у физическоого лица нескольких признаков льгот по такому признаку дохода (наличие разных льгот в каждом из трех месяцев квартала). При отсутствии у физического лица льгот в отчетном периоде в графе 8 проставляется прочерк.

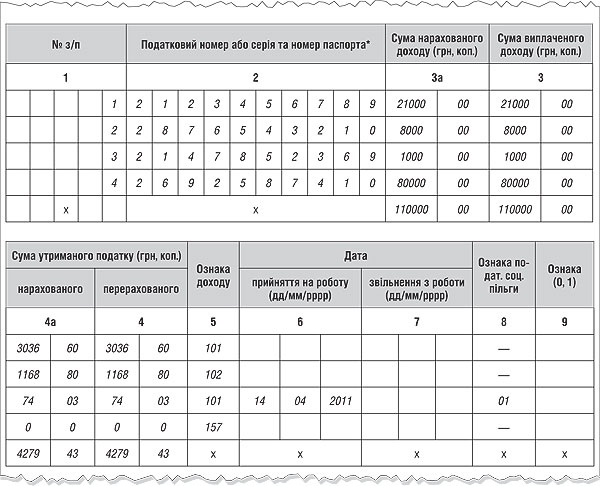

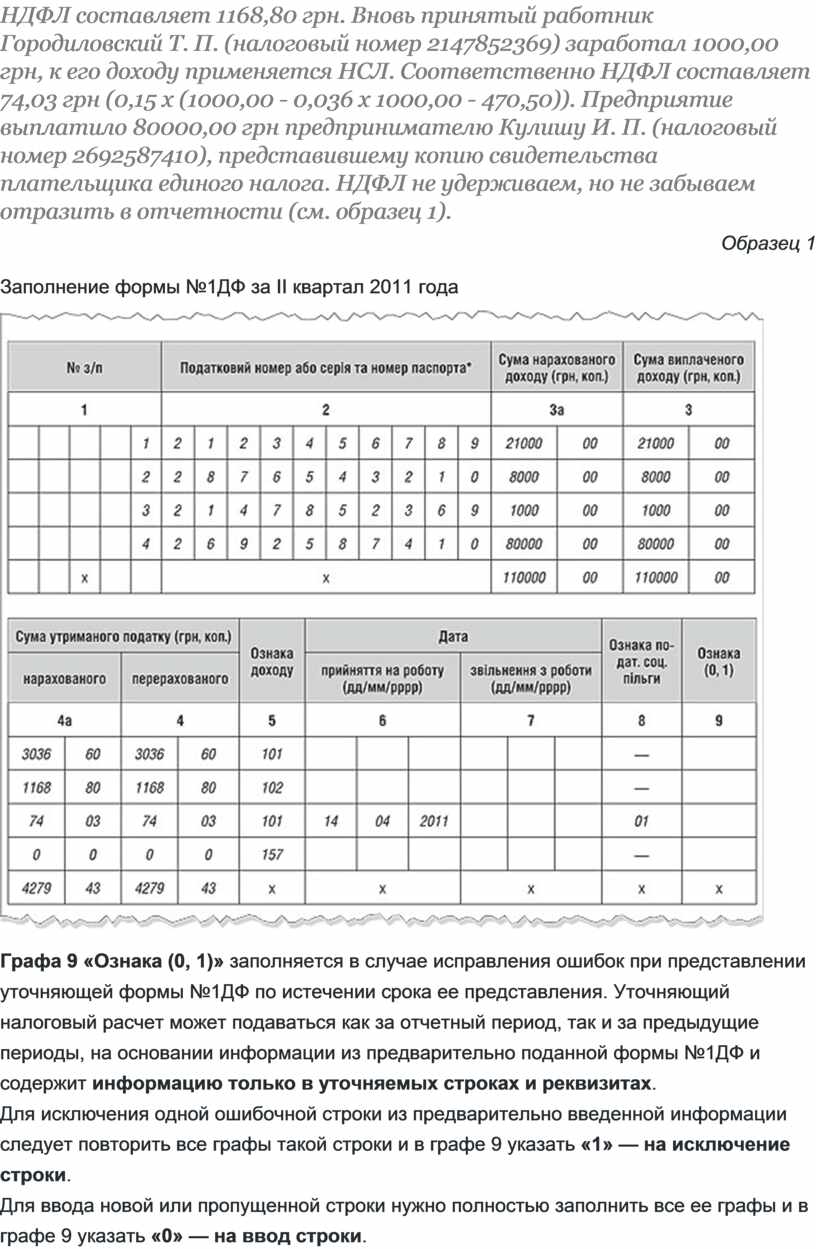

Пример 1. Работнику Иванциву О. И. (налоговый номер 212345689), месячный оклад которого 7000 грн, выплачено за три месяца 21000,00 грн. Соответственно сумма НДФЛ составляет 3036,60 грн (3 х 0,15 х (7000,00 - 0,036 х 7000,00)). Мельнику О. И. (налоговый номер 2876543210) выплачено вознаграждение по договору гражданско-правового характера в сумме 8000,00 грн ((8000 - 8000 х 2,6%) х 15%, НДФЛ составляет 1168,80 грн. Вновь принятый работник Городиловский Т. П. (налоговый номер 2147852369) заработал 1000,00 грн, к его доходу применяется НСЛ. Соответственно НДФЛ составляет 74,03 грн (0,15 х (1000,00 - 0,036 х 1000,00 - 470,50)). Предприятие выплатило 80000,00 грн предпринимателю Кулишу И. П. (налоговый номер 2692587410), представившему копию свидетельства плательщика единого налога. НДФЛ не удерживаем, но не забываем отразить в отчетности (см. образец 1).

Образец 1

Заполнение формы №1ДФ за II квартал 2011 года

Графа 9 «Ознака (0, 1)» заполняется в случае исправления ошибок при представлении уточняющей формы №1ДФ по истечении срока ее представления. Уточняющий налоговый расчет может подаваться как за отчетный период, так и за предыдущие периоды, на основании информации из предварительно поданной формы №1ДФ и содержит информацию только в уточняемых строках и реквизитах.

Для исключения одной ошибочной строки из предварительно введенной информации следует повторить все графы такой строки и в графе 9 указать «1» — на исключение строки.

Для ввода новой или пропущенной строки нужно полностью заполнить все ее графы и в графе 9 указать «0» — на ввод строки.

Если необходимо провести корректировку налогового расчета, до истечения срока его представления подается отчетный новый налоговый расчет.

Новые штрафы по форме №1ДФ

Прошедшие 8 лет — время, в течение которого подавалась отчетность по НДФЛ (сначала по форме 8-ДР, потом по форме №1ДФ), — этот отчет никогда не привлекал к себе пристального внимания бухгалтеров, поскольку действовали только административные санкции в размере от 51 до 85 грн за непредставление и несвоевременное представление отчета. Поэтому исправлять ошибки можно было в любое удобное время, в том числе в случае, если забыли отразить суммы или включить лицо в отчет.

Начиная с 01.01.2011 года штрафы по форме №1ДФ не только значительно выросли, но и увеличилось количество оснований для их начисления.

Так, в соответствии с п. 119.2 НКУ непредставление, представление с нарушением установленных сроков, представление не в полном объеме, с недостоверными сведениями или с ошибками налоговой отчетности о суммах доходов, начисленных (выплаченных) в пользу налогоплательщика, суммах удержанного из них налога, — влекут за собой наложение штрафа в размере 510 грн, если это нарушение было выявлено впервые за год. При повторном нарушении в течение года — штраф в размере 1020 грн.

Если после представления формы №1ДФ за отчетный период налоговый агент подает новую отчетную форму (с исправленными показателями) до истечения предельного срока представления налогового расчета за такой же отчетный период, то упомянутые размеры штрафа не применяются.

Кроме того, в соответствии с п. 119.3 НКУ в случае оформления документов, содержащих информацию об объектах налогообложения физлиц или об уплате налогов без указания регистрационного номера учетной карточки налогоплательщика, или с использованием недостоверного регистрационного номера учетной карточки налогоплательщика (кроме указанных выше случаев по п. 119.2 НКУ) налагается штраф в размере 170 грн.

Однако отметим, что согласно п. 7 подраздела 10 раздела ХХ НКУ штрафные санкции за нарушение налогового законодательства за период с 1 января по 30 июня 2011 года применяются в размере не больше 1 гривни за каждое правонарушение. Поэтому непредставление или представление с нарушениями налогового расчета за II квартал текущего года уже не освобождает налогового агента от штрафных санкций.

Взгляд ГНАУ

Исходя из того, что разъяснений со стороны ГНАУ по заполнению налогового расчета имеется немного, предлагаем ознакомиться с некоторыми вопросами, размещенными на официальном сайте контролирующего органа, — www.sta.gov.uaрубрика «Единая база налоговых знаний».

Вопрос: Необходимо ли отражать в графе 3 налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога по ф. №1ДФ выплаты по листкам нетрудоспособности, которые не выплачены Фондом социального страхования по временной потере трудоспособности, и соответствующую сумму удержанного налога в графах 4а и 4?

Ответ: В соответствии с пп. 168.1.1 п. 168.1 ст. 168 раздела IV Налогового кодекса Украины от 2 декабря 2010 года №2755-VI (далее — НКУ) налоговый агент, который начисляет (выплачивает, предоставляет) налогооблагаемый доход в пользу налогоплательщика, обязан удерживать налог из суммы такого дохода за его счет, используя ставку налога, определенную в ст. 167 НКУ. Согласно пп. 168.1.2 п. 168.1 ст. 168 НКУ налог уплачивается (перечисляется) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного представления расчетного документа на перечисление налога в бюджет. В соответствии с п. 3 Порядка заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога, утвержденного приказом ГНА Украины от 24.12.2010 г. №1020: в графе 3а «Сума нарахованого доходу» отражается (за отчетный квартал) доход, начисленный физическому лицу по признаку дохода согласно справочнику признаков доходов, приведенному в приложении к этому Порядку. В случае начисления дохода его отражение в графе 3а является обязательным независимо от того, выплачены такие доходы или нет. В графе 3 «Сума виплаченого доходу» отражается сумма фактически выплаченного дохода налогоплательщику налоговым агентом. Заработная плата, выплачиваемая в установленные сроки в следующем месяце, должна быть отражена в налоговом расчете за тот период, в который входит предыдущий месяц, за который заработная плата была начислена. В графе 4а «Сума нарахованого податку» отражается сумма налога, начисленного и удержанного из дохода, начисленного налогоплательщику согласно законодательству. В графе 4 «Сума перерахованого податку» отражается фактическая сумма перечисленного налога в бюджет. Ввиду того что выплаты по листкам нетрудоспособности наемным работникам не осуществляются, при заполнении налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога по ф. №1ДФ в графе 3 эта сумма не отражается. Однако при заполнении граф 4 и 4а следует учитывать нормы ст. 168 НКУ, а именно: налоговый агент, начисляющий налогооблагаемый доход в пользу налогоплательщика, обязан удерживать налог из суммы такого дохода, но налог уплачивается (перечисляется) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Таким образом, начисленная сумма налога с выплат по листкам нетрудоспособности отражается в графе 4а, но не указывается в графе 4 Налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога по ф. №1ДФ.

Вопрос: Каким образом подавать налоговый расчет по ф. №1ДФ за обособленное подразделение и каков порядок представления копий налоговых расчетов в орган ГНС по местонахождению такого обособленного подразделения, в случае когда налогоплательщик подает налоговые расчеты в бумажном виде?

Ответ: В случае если обособленное подразделение юридического лица не уполномочено начислять, удерживать и уплачивать (перечислять) налог в бюджет, налоговый расчет в виде отдельной выписки за такое подразделение подает юридическое лицо в орган государственной налоговой службы по своему местонахождению и направляет копию такого расчета в орган государственной налоговой службы по местонахождению такого обособленного подразделения в порядке, установленном п. 49.3 ст. 49 Налогового кодекса Украины. Копия налогового расчета по ф. №1ДФ должна дублировать данные, указанные в расчете, поданном в налоговый орган по местонахождению юридического лица. Иных условий относительно представления копии расчета по ф. №1ДФ не установлено.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.