Поделиться

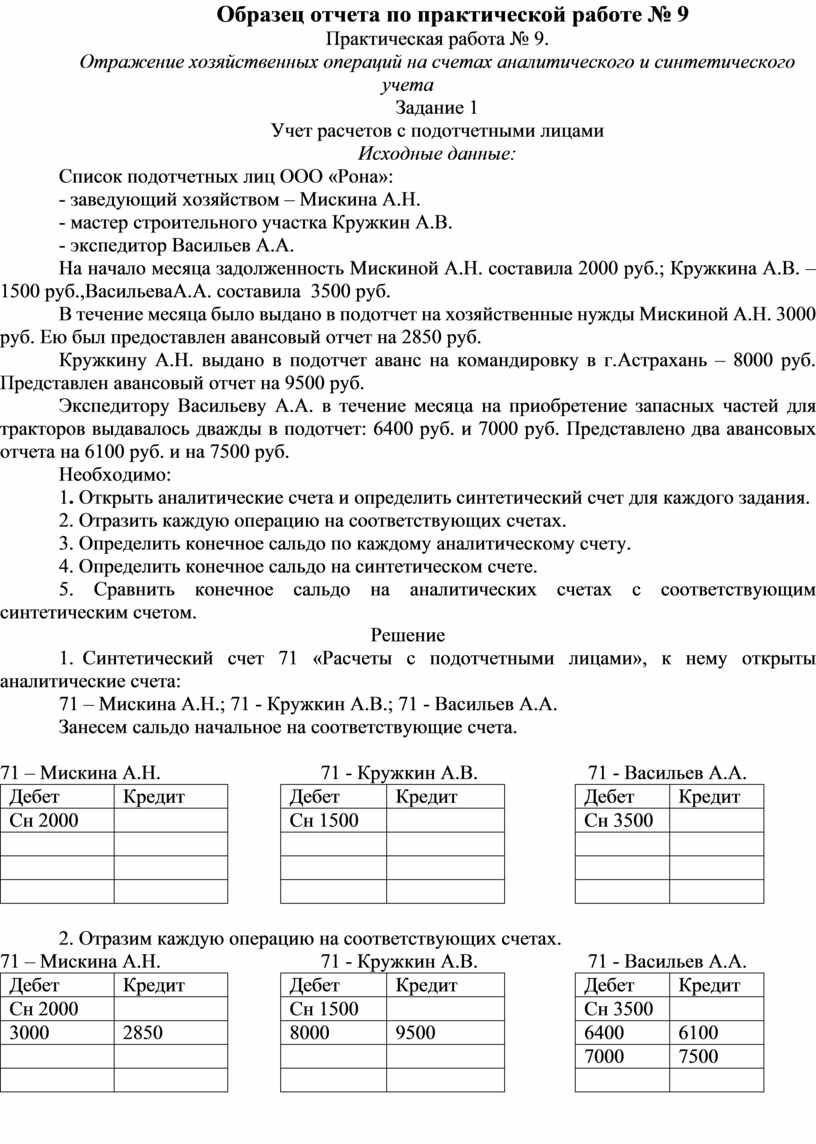

Образец отчета по практической работе № 9

Практическая работа № 9.

Отражение хозяйственных операций на счетах аналитического и синтетического учета

Задание 1

Учет расчетов с подотчетными лицами

Исходные данные:

Список подотчетных лиц ООО «Рона»:

- заведующий хозяйством – Мискина А.Н.

- мастер строительного участка Кружкин А.В.

- экспедитор Васильев А.А.

На начало месяца задолженность Мискиной А.Н. составила 2000 руб.; Кружкина А.В. – 1500 руб.,ВасильеваА.А. составила 3500 руб.

В течение месяца было выдано в подотчет на хозяйственные нужды Мискиной А.Н. 3000 руб. Ею был предоставлен авансовый отчет на 2850 руб.

Кружкину А.Н. выдано в подотчет аванс на командировку в г.Астрахань – 8000 руб. Представлен авансовый отчет на 9500 руб.

Экспедитору Васильеву А.А. в течение месяца на приобретение запасных частей для тракторов выдавалось дважды в подотчет: 6400 руб. и 7000 руб. Представлено два авансовых отчета на 6100 руб. и на 7500 руб.

Необходимо:

1. Открыть аналитические счета и определить синтетический счет для каждого задания.

2. Отразить каждую операцию на соответствующих счетах.

3. Определить конечное сальдо по каждому аналитическому счету.

4. Определить конечное сальдо на синтетическом счете.

5. Сравнить конечное сальдо на аналитических счетах с соответствующим синтетическим счетом.

Решение

1. Синтетический счет 71 «Расчеты с подотчетными лицами», к нему открыты аналитические счета:

71 – Мискина А.Н.; 71 - Кружкин А.В.; 71 - Васильев А.А.

Занесем сальдо начальное на соответствующие счета.

71 – Мискина А.Н. 71 - Кружкин А.В. 71 - Васильев А.А.

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Сн 2000 |

|

|

Сн 1500 |

|

|

Сн 3500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Отразим каждую операцию на соответствующих счетах.

71 – Мискина А.Н. 71 - Кружкин А.В. 71 - Васильев А.А.

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Сн 2000 |

|

|

Сн 1500 |

|

|

Сн 3500 |

|

|

3000 |

2850 |

|

8000 |

9500 |

|

6400 |

6100 |

|

|

|

|

|

|

|

7000 |

7500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

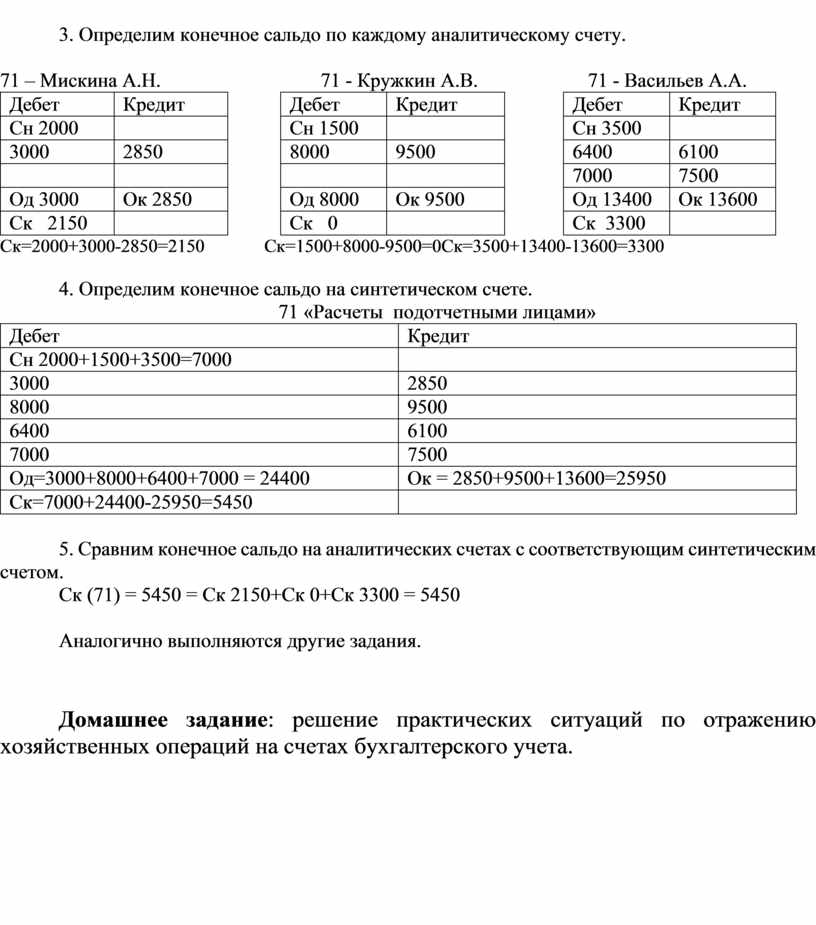

3. Определим конечное сальдо по каждому аналитическому счету.

71 – Мискина А.Н. 71 - Кружкин А.В. 71 - Васильев А.А.

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Сн 2000 |

|

|

Сн 1500 |

|

|

Сн 3500 |

|

|

3000 |

2850 |

|

8000 |

9500 |

|

6400 |

6100 |

|

|

|

|

|

|

|

7000 |

7500 |

|

Од 3000 |

Ок 2850 |

|

Од 8000 |

Ок 9500 |

|

Од 13400 |

Ок 13600 |

|

Ск 2150 |

|

|

Ск 0 |

|

|

Ск 3300 |

|

Ск=2000+3000-2850=2150 Ск=1500+8000-9500=0Ск=3500+13400-13600=3300

4. Определим конечное сальдо на синтетическом счете.

71 «Расчеты подотчетными лицами»

|

Дебет |

Кредит |

|

Сн 2000+1500+3500=7000 |

|

|

3000 |

2850 |

|

8000 |

9500 |

|

6400 |

6100 |

|

7000 |

7500 |

|

Од=3000+8000+6400+7000 = 24400 |

Ок = 2850+9500+13600=25950 |

|

Ск=7000+24400-25950=5450 |

|

5. Сравним конечное сальдо на аналитических счетах с соответствующим синтетическим счетом.

Ск (71) = 5450 = Ск 2150+Ск 0+Ск 3300 = 5450

Аналогично выполняются другие задания.

Домашнее задание: решение практических ситуаций по отражению хозяйственных операций на счетах бухгалтерского учета.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.