Поделиться

ОТЧЕТЫ В ФСС ПО ВПТ

Больше всего от изменений в системе социального страхования в Украине страдает ФСС по ВПТ, поскольку именно от него зависит обработка большого количества заявлений от работодателей и застрахованных лиц на получение страховых средств и услуг. Порядок отчетности по таким средствам и услугам (заказанным, полученным, выплаченным, возвращенным) утвержден постановлением ФСС по ВПТ №4.

Отличия нового отчета от старого

В отличие от других фондов, отчеты в которые изменились существенно (Пенсионный и Фонд несчастных случаев), в новом ежеквартальном отчете в ФСС по ВПТ изменилось только количество таблиц. Первые две большие таблицы, в которых расписывали ФОТ, начисление и удержание взноса в Фонд, и маленькие таблицы с оплатами выбросили из отчета, а все прочие оставили: общую таблицу расчетов и таблицу с расшифровкой страховых выплат и услуг. Что в целом очень похоже на тот отчет в ФСС по ВПТ, который был много лет тому назад.

Кто и как подает отчет

Отчеты формируются в двух экземплярах. Один экземпляр отчета с отметкой органа Фонда о его принятии хранится у страхователя, второй — в органе Фонда.

Отчеты подаются на выбор страхователя одним из способов:

1) на бумажных носителях — заверяются подписями руководителя, главного бухгалтера (при наличии такой должности у страхователя) и скрепляются печатью (при наличии);

2) в электронной форме — такая форма отчетов должна соответствовать отчетам на бумажных носителях, то есть нужно иметь, кроме электронной формы, дополнительно бумажные отчеты. Но преимуществом такой формы отчетности является то, что в большинстве фондов электронные отчеты принимаются по отдельной очереди и не нужно тратить много времени на очереди для сдачи бумажных отчетов;

3) направляются по почте с уведомлением о вручении и с описью вложения — в этом случае страхователь обязан осуществить такое отправление по адресу органа Фонда не позднее чем за десять дней до истечения срока представления отчетов.

Отчет по форме Ф4 в ФСС по ВПТ подается всеми страхователями, которые:

1) производят расчеты с Фондом — подают заявки на получение страховых средств, получают денежные средства, выплачивают их;

2) имели задолженность по страховым взносам на 1 января 2011 года, срок уплаты которых наступил в I кв. 2011 года в связи с выплатой зарплаты. И хотя некоторые такие предприятия могли не подпадать под действие вышеупомянутого пункта (то есть не производили расчетов по страховым выплатам с Фондом в I кв. 2011 г.), имея задолженность на 1 января 2011 года, отчет они должны подавать ежеквартально до конца отчетного года.

Поэтому отчет по форме Ф4 в Фонд не подается в случае:

1) отсутствия у страхователя задолженности по субсчету 652 на начало каждого отчетного квартала и оборотов по субсчету в отчетном квартале;

2) наличия задолженности за Фондом на начало года и отсутствия оборотов по субсчету 652 в отчетном квартале. То есть, если на субсчете 652 имеется задолженность за страхователем, отчет подавать нужно, а если за Фондом — то не нужно (мол, не напоминайте нам о нашей задолженности).

Что касается отчета по форме Ф14 в Фонд (по путевкам), то его не нужно подавать, если в отчетном квартале страхователь не получал от Фонда и не выдавал наемным работникам путевок на санаторно-курортное лечение, приобретенных за счет средств Фонда.

Периодичность и сроки представления отчета

Страхователи обязаны формировать и подавать в органы Фонда отчетность по страховым средствам и услугам (Ф4 и Ф14) не позднее 20 числа следующего за отчетным периодом месяца. Если последний день срока представления отчетов приходится на выходной, праздничный или другой нерабочий день, то этим днем считается первый после него рабочий день. За второй квартал отчетность следует подать не позднее 20 июля.

И хотя базовым отчетным периодом для отчетов является квартал, в отчетах указывается отчетный период, как и раньше: I квартал, I полугодие, 9 месяцев, год, поскольку отчет по форме Ф4 в ФСС по ВПТ составляется нарастающим итогом с начала года.

За несвоевременное представление или непредставление установленной отчетности по средствам Фонда,представление недостоверной отчетности по использованию страховых средств на должностных лиц предприятий, учреждений, организаций, физических лиц, использующих наемный труд, налагается штраф от 136 до 255 грн в соответствии со ст. 165-5 КоАП Украины.

Заполнение отчета Ф4 по страховым средствам

Заполнение шапки осталось привычным для всех страхователей. В заглавной части отчета указываются: период, за который составлен отчет, наименование страхователя, его регистрационный номер в ФСС по ВПТ или его номер в Государственном реестре (для зарегистрированных после 01.01.2011 г.), код ЕГРПОУ — для юридических лиц или регистрационный номер учетной карточки налогоплательщика — физического лица, банковские реквизиты (МФО, номер текущего счета страхователя, наименование банка), местонахождение и телефон.

Как и раньше, в отчете проставляются данные по всем предусмотренным отчетом показателям за отчетный квартал и нарастающим итогом с начала отчетного года.

Заполнение таблицы I «Розрахунки по коштах загальнообов'язкового державного соціального страхування».

Таблица заполняется в гривнях с копейками.

В строке 1 «Заборгованість за страхувальником на початок року» отражается сумма задолженности за страхователем, которая соответствует сумме задолженности за страхователем на конец отчетного периода, отраженной в отчете за прошлый год. В течение текущего года данные в строке 1 остаются без изменений. Следовательно, не имея расчетов по страховым средствам с Фондом в других отчетных кварталах, отчет все равно нужно подавать.

Строка 2 «Заборгованість за страхувальником згідно з актами приймання-передавання» заполняется в случае, если страхователь сменил местонахождение (физическое лицо — место жительства) и имеет задолженность по предыдущему месту учета.

Строки 3 и 4 «Донараховано самостійно (за період до 01.01.2011 р.) внесків, пені» заполняются страхователем при наличии суммы самостоятельно доначисленных страховых взносов, выявленных за прошлые годы, и начисленной пени на всю сумму недоимки за весь период просрочки платежа.

Строки 5, 6 и 7 «Нараховано за актами перевірок внесків, штрафів, пені» нужно будет заполнить, если по результатам проверки страхователя специалистами органа Фонда ему доначислили суммы страховых взносов за период деятельности страхователя до 01.01.2011 г., штрафов и пени, за исключением административных штрафов.

Строка 8 «Не прийнято до зарахування витрат» заполняется в случае, если у страхователя не были приняты к зачислению суммы расходов, которые были осуществлены с нарушениями действующего законодательства до 01.01.2011 г., и неправомерно израсходованные после 01.01.2011 г. суммы страховых средств (опять же, по результатам проверки).

При заполнении строки 9 «Отримано від часткової оплати за путівки» указывается сумма, которая была получена в качестве частичной оплаты стоимости путевок в отчетном периоде (с начала года) в кассу страхователя по основному месту работы застрахованного лица.

В строке 10 «Отримано від Фонду з початку року» предприятием отражается общая сумма денежных средств, полученных от Фонда для выплаты материального обеспечения застрахованным лицам, начисленного страхователем, и частичного финансирования оздоровления детей в детских оздоровительных учреждениях.

Если в отчетном квартале были получены денежные средства от Фонда для погашения задолженности за Фондом, которая имела место на 01.01.2011 г., то отдельно такая сумма проставляется в строке 11 «у т. ч. для погашення заборгованості за Фондом станом на 01.01.2011 р.».

Строка 12 «Списано згідно з законодавством» заполняется предприятием, когда в отчетном квартале были случаи списания суммы задолженности страхователя перед Фондом (с суммы взносов, штрафов, пени и не принятых к зачислению расходов, которые отменены в установленном порядке решениями органов Фонда).

Подытоживая этот заполненный раздел, получаем сумму ВСЬОГО, которая влияет на заполнение строки 14 «Заборгованість за Фондом на кінець звітного періоду (р. 21 — р. 13)»: если общая сумма задолженности по страховым средствам, которая не перечислена Фондом на конец отчетного периода, составляет разницу строк 21 и 13.

Если данные строки 21 превышают данные строки 13, такой результат отражается в строке 14 с расшифровкой в строке 15 «у т. ч: непогашена частина заборгованості, що мала місце станом на 01.01.2011 р.», в которой нужно отдельно выделить данные о непогашенной на конец отчетного периода части задолженности, возникшей до 01.01.2011 г.

Обратите внимание, что данные строки 14 не могут иметь отрицательного значения. Если данные строки 21 равняются данным строки 13, в строках 14 и 22 проставляются прочерки.

Приступая к заполнению второй части таблицы I, строку 16 «Заборгованість за Фондом на початок року» заполняем тогда, когда предприятие имеет сумму задолженности за Фондом, которая соответствует сумме задолженности за Фондом на конец отчетного периода, отраженной в отчете за прошлый год. В течение текущего года данные в строке 16 остаются без изменений.

Строка 17 «Заборгованість за Фондом згідно з актами приймання-передавання» заполняется в случае, если страхователь сменил местонахождение (физическое лицо — место жительства) и остается невозмещенной задолженность за Фондом.

В строке 18 «Перераховано з початку року» предприятие заполняет общие суммы перечисленных на счет органа Фонда страховых средств с начала года, отдельно выделяя сумму задолженности, которая числилась по состоянию на 01.01.2011 г., в строке 19. Именно в эти строки (18 и 19) попадет сумма погашения страховых взносов, сроки выплаты которых наступили в I кв. 2011 году в связи с выплатой заработной платы за 2010 год.

В строке 20 «Витрати з початку року» проставляется общая сумма начисленных страхователем расходов за счет средств Фонда на материальное обеспечение и частичное финансирование оздоровления детей в детских оздоровительных учреждениях. Эти данные расшифровываются отдельно по видам расходов в таблице II «Розшифровка витрат за рахунок страхових коштів Фонду», поэтому показатель строки 20 таблицы I должен равняться показателю строки 8 таблицы II отчета! Данные строки 20 заполняются на основании поданных в Фонд заявлений-расчетов.

Подытоживая данные в строке 21, определяем задолженность за страхователем в строке 22, если результат строки 13 превышает строку 21. Обратите внимание, что данные строки 22 не могут иметь отрицательного значения. Если данные строки 21 равняются данным строки 13, в строках 14 и 22 проставляются прочерки.

Результат строки 22 «Заборгованість за страхувальником на кінець звітного періоду (р. 13 — р. 21) = (р. 23 + р. 28)»определяет общую сумму задолженности по средствам Фонда, которая не перечислена страхователем на конец отчетного периода.

Следует отметить, что сумма показателей строк 13 и 14 должна равняться сумме данных строк 21 и 22. Эта проверка может применяться для контроля баланса отчета.

Расшифровка суммы задолженности за страхователем производится в строке 23 «у т. ч. заборгованість поточного року», где приводятся данные о сумме задолженности по средствам Фонда, которые не уплачены страхователем, отдельно по строкам 24 — 27. Обратите внимание, что сумма данных строк 24 — 27 может не соответствовать общей сумме задолженности текущего года (стр. 23 таблицы I).

В строке 28 «непогашена частина заборгованості, що мала місце станом на 01.01.2011 р.» указываются данные о непогашенной на конец отчетного периода части задолженности, возникшей до 01.01.2011 г. При наличии задолженности за Фондом по состоянию на 01.01.2011 г. суммы, отраженные страхователем в строках 3 — 8 таблицы, засчитываются в погашение этой задолженности (уменьшается показатель строки 15).

В таблице II «Розшифровка витрат за рахунок страхових коштів» приводится информация о расходах, произведенных страхователем на материальное обеспечение, по их видам.

Обратите внимание, что данный раздел почти не изменился и заполняется в обычном порядке в гривнях с копейками. Данные строки 8 таблицы II соответствуют данным строки 20 раздела I отчета.

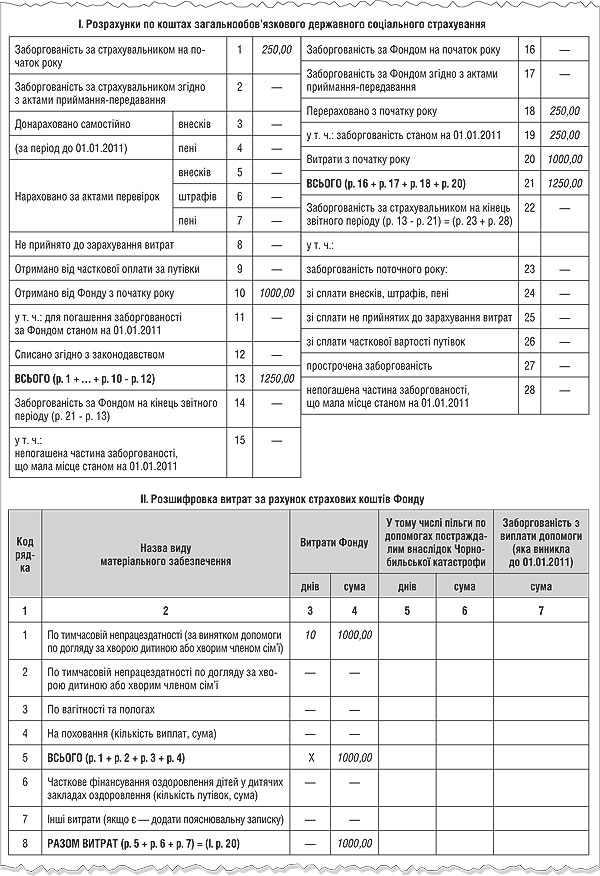

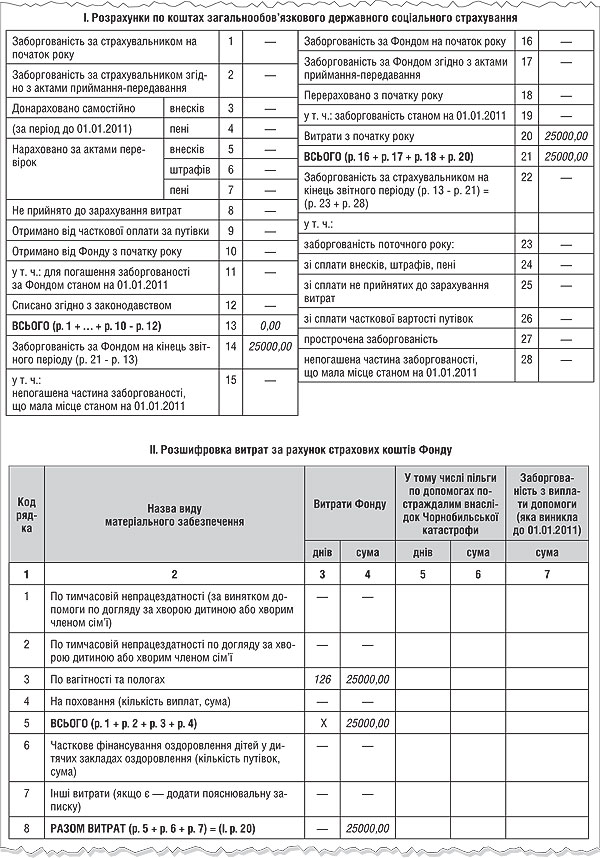

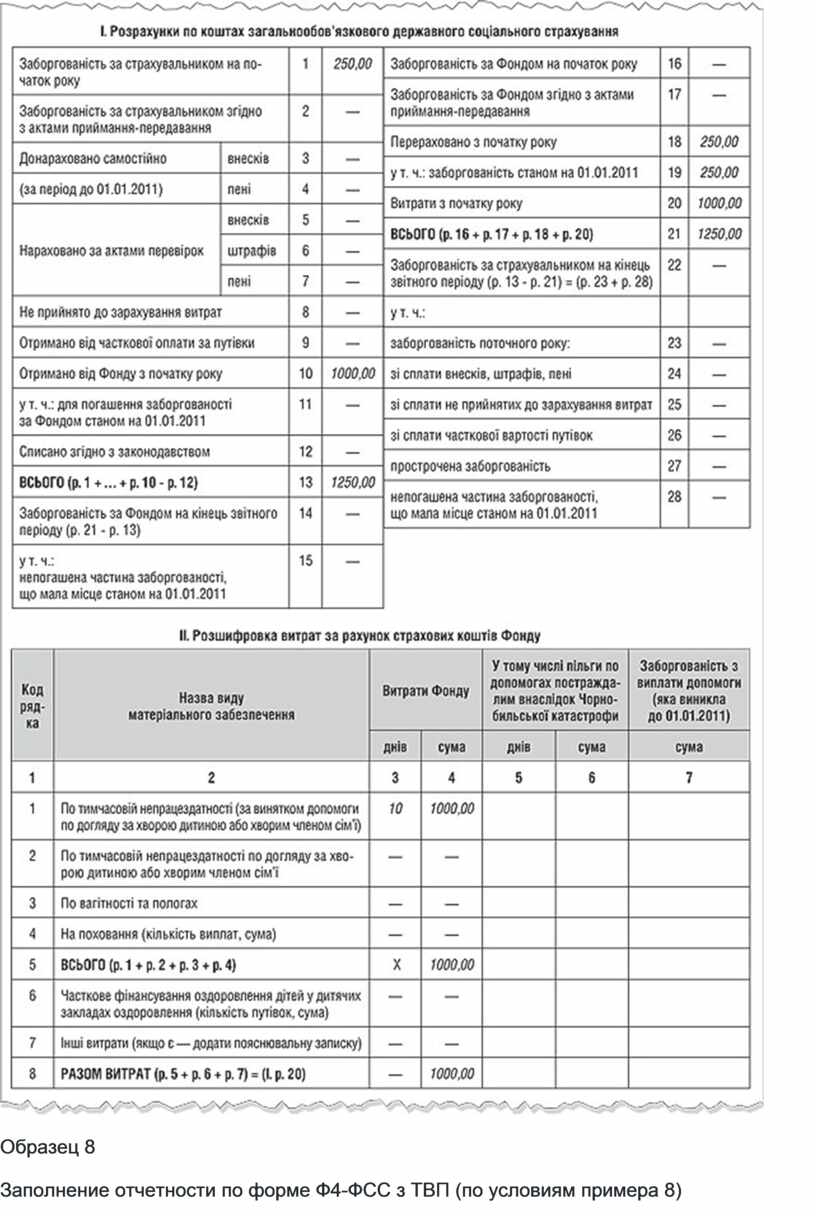

Примеры заполнения отчета Ф4 приведены на образцах 7 и 8.

Образец 7

Заполнение отчетности по форме Ф4-ФСС з ТВП (по условиям примера 7)

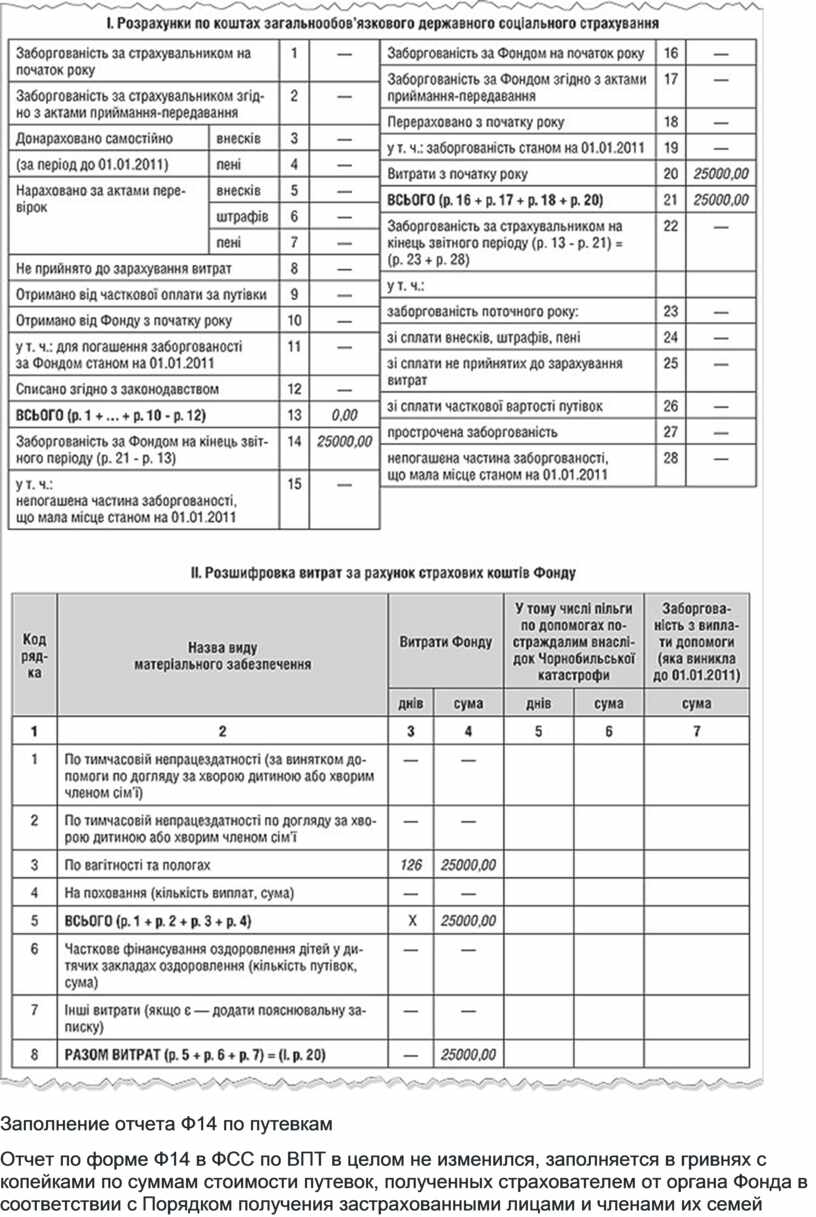

Образец 8

Заполнение отчетности по форме Ф4-ФСС з ТВП (по условиям примера 8)

Заполнение отчета Ф14 по путевкам

Отчет по форме Ф14 в ФСС по ВПТ в целом не изменился, заполняется в гривнях с копейками по суммам стоимости путевок, полученных страхователем от органа Фонда в соответствии с Порядком получения застрахованными лицами и членами их семей санаторно-курортного лечения, оплачиваемого за счет средств Фонда социального страхования по временной потере трудоспособности, утвержденным постановлением правления ФСС по ВПТ от 25.02.2009 г. №12.

Единственное, что исчезла строка 7 в таблицах I и II «У санаторії-профілакторії (куплені органами Фонду)».

Напомним, что путевки на санаторно-курортное лечение и в детские оздоровительные учреждения, полученные страхователем от органа Фонда, отражаются в отчете на основании журнала учета путевок в санаторно-курортные учреждения по форме Ф13-ФСС з ТВП, которая является приложением 3 к указанному Порядку №12.

Исправление ошибок

Вспомним, что до 2011 года порядок исправления ошибок прошлых отчетных периодов в отчетности страхователей был отдельно утвержден в постановлении ФСС по ВПТ от 25.12.2003 г. №123, которое, в соответствии с комментируемым постановлением, признали с 01.01.2011 г. утратившим силу. Поэтому начиная с отчетности за I кв. 2011 года все ошибки исправляются в соответствии с комментируемым постановлением.

Отметим, что данный порядок существенно не отличается от ранее действующего порядка.

Так, в случае выявления ошибки в отчетах по формам Ф4 и Ф14 страхователь вправе до конечного срока представления этой отчетности повторно сформировать и подать отчет в орган Фонда по месту учета.

Действительным считается последний электронный или бумажный отчет, представленный страхователем до истечения срока представления отчетности.

При наличии методологических или арифметических ошибок (например, различие в показателях в разных таблицах отчета по форме Ф4 по расходам за счет средств Фонда, неотражение или неверное отражение суммы денежных средств, полученных от органа Фонда на предоставление материального обеспечения застрахованным лицам, неотражение сумм доначисленных страховых взносов, пени, штрафов и не принятых к зачислению расходов, которые страхователем не обжалуются или процедура обжалования завершена), выявленных при принятии отчетов ответственным лицом органа Фонда, страхователю должно быть предложено самостоятельно исправить обнаруженные ошибки. Эти предложения не могут служить основанием для непринятия отчета. В случае отказа страхователя исправить ошибки орган Фонда обязан самостоятельно определить соответствующие показатели, учесть их при составлении сводных отчетов, после чего, при необходимости, проводится проверка этого страхователя.

В случае если страхователь самостоятельно до начала проверки органом Фонда обнаружил ошибки, содержащиеся в представленном им ранее отчете по форме Ф4 и касающиеся правильности начисления суммы страховых взносов в Фонд за период до 01.01.2011 и расходов по общеобязательному социальному страхованию в связи с временной потерей трудоспособности и расходами, обусловленными погребением, то такой страхователь должен принять безотлагательные меры по их исправлению путем письменного уведомления о факте и содержании ошибок органа Фонда по месту учета, в котором должны быть отражены причины возникновения ошибок и предоставлен расчет доначисленной (уменьшенной) суммы страховых взносов или расходов, произведенных за счет средств Фонда. Как и раньше, нужно подготовить письменное уведомление о факте выявления ошибки в двух экземплярах, где достаточно указать следующую информацию:

— наименование страхователя;

— регистрационный код страхователя в органе Фонда или его номер в Государственном реестре (для зарегистрированных после 01.01.2011) и идентификационный код по ЕГРПОУ;

— период выявления ошибки;

— содержание ошибки со ссылкой на действующее законодательство, согласно которому делаются исправления;

— сумму откорректированных взносов или расходов;

— сумму доначисленной пени;

— дату составления уведомления.

Письменное уведомление направляется за подписью руководителя и главного бухгалтера или физического лица — субъекта предпринимательской деятельности и хранится у страхователя (копия) и в органе Фонда вместе с отчетом страхователя за тот квартал, в котором это уведомление получено.

При этом страхователь при выявлении ошибки, обусловливающей необходимость уплаты задолженности страхователя перед Фондом, должен доначислить и уплатить сумму пени, рассчитанную на сумму недоплаты1.

1 Излишне перечисленная сумма пени за несвоевременную уплату взносов подлежит возврату страхователю по его письменному заявлению.

Страхователь, подавая отчетность в орган Фонда, должен отразить ошибки прошлых кварталов отчетного года путем корректировки соответствующих показателей отчетности. Ошибки прошлых лет, касающиеся финансовых показателей (о доначисленных или начисленных ошибочно суммах страховых взносов, страховых взносах, доначисленных в результате излишне начисленных ранее сумм пособий), отражаются в строке 3 таблицы I отчета по форме Ф4. Дополнительно начисленные суммы пособий по временной нетрудоспособности, в том числе по уходу за больным членом семьи, по беременности и родам, а также увеличение количества дней по листкам нетрудоспособности, которые оплачены в прошлые годы, отражаются в строках 1, 2, 3 таблицы II отчета по форме Ф4-ФСС з ТВП.

Пример 7. По состоянию на 01.01.2011 года страхователь задолжал ФСС по ВПТ страховые взносы на сумму 250 грн, которую уплатил в январе 2011 года при выплате зарплаты за декабрь 2010 г. В мае 2011 г. страхователь обратился в Фонд с заявкой-расчетом на получение страховых средств на выплату пособия по временной нетрудоспособности. Общая сумма пособия — 1500 грн, где:

1) за первые пять дней за счет средств работодателя сумма составляла 500 грн, при этом эта сумма в отчете не отражается;

2) за 10 дней нетрудоспособности, которые оплачиваются за счет средств Фонда, — 1000 грн. Именно эта сумма будет указана в отчете.

Фонд перечислил заявленную страхователем сумму денежных средств в июне 2011 г.

Заполнение отчета представлено в образце 7 .

Пример 8. По состоянию на 01.01.2011 года страхователь не имел задолженности по средствам Фонда, поскольку выплатил зарплату за декабрь в декабре 2010 года. Задолженность за Фондом на 01.01.2011 года также отсутствует. В июне 2011 г. страхователь обратился в Фонд с заявкой-расчетом на получение страховых средств на выплату пособия по беременности и родам в сумме 25000 грн. Фонд перечислил заявленную страхователем сумму денежных средств только в начале июля 2011 г.

Заполнение отчета представлено в образце 8.

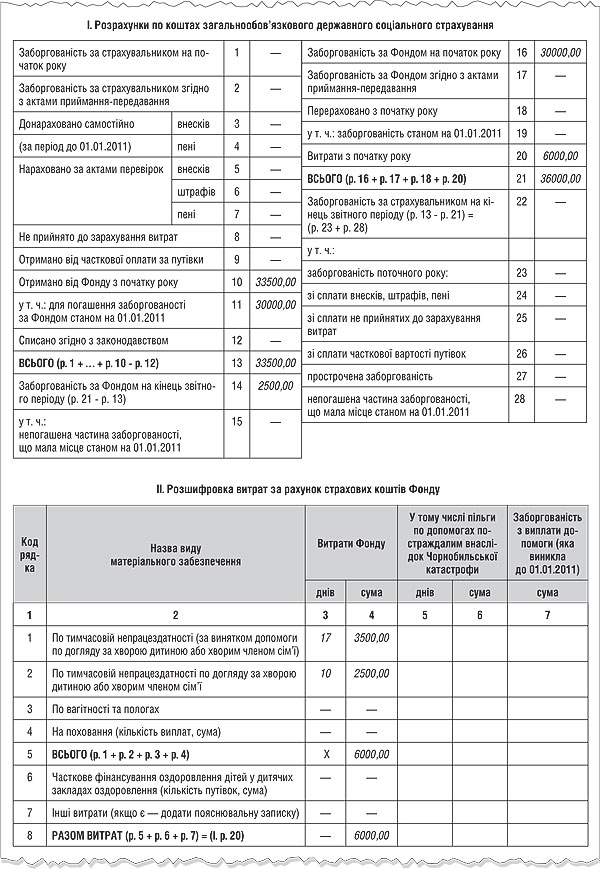

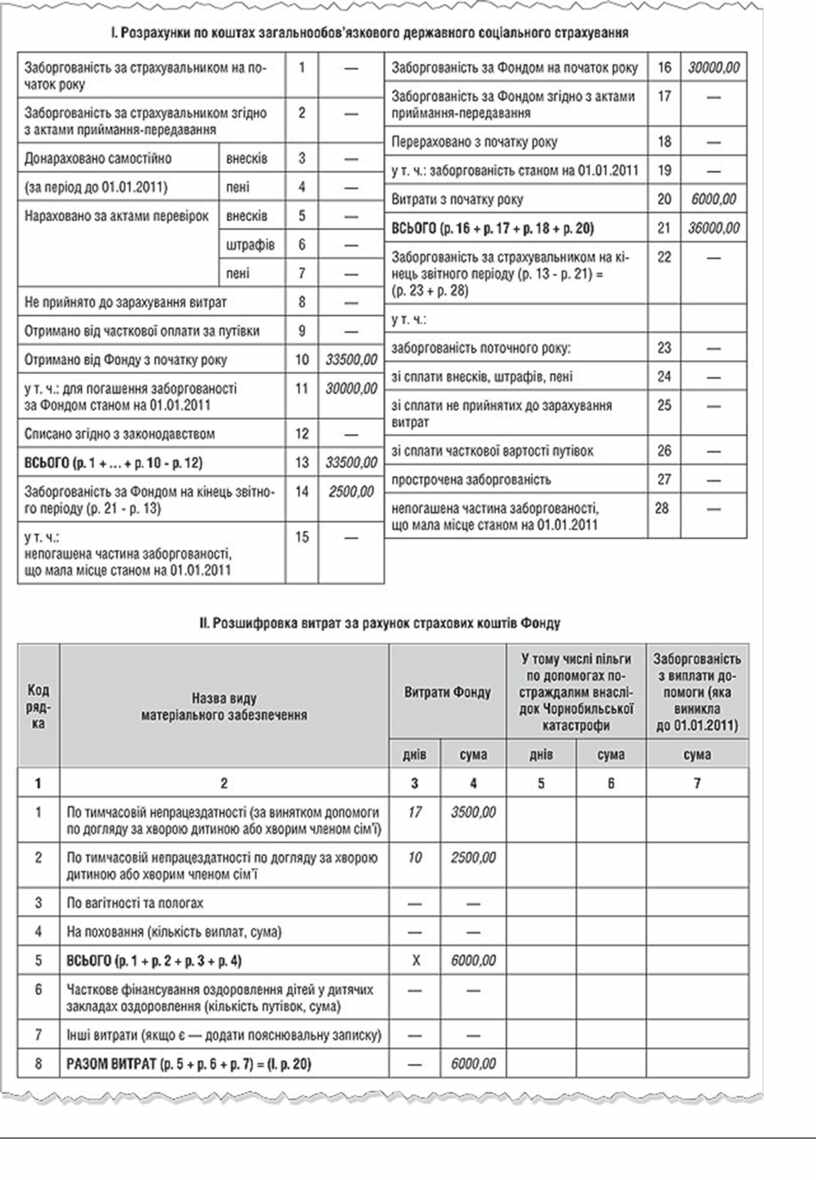

Пример 9. По состоянию на 01.01.2011 года страхователь не имел задолженности по средствам Фонда, поскольку выплатил зарплату за декабрь в декабре 2010 года. При этом по состоянию на 01.01.2011 года имеется задолженность за Фондом в сумме 30000 грн, которую он вернул предприятию в январе 2011 года.

В мае 2011 г. страхователь обратился в Фонд с заявкой—расчетом на получение страховых средств на выплату пособия по временной нетрудоспособности. Общая сумма пособия — 4500 грн, где:

1) за первые пять дней за счет средств работодателя сумма составляла 1000 грн, при этом эта сумма в отчете не отражается;

2) за 17 дней нетрудоспособности, которые оплачиваются за счет средств Фонда, — 3500 грн. Именно эта сумма будет указана в отчете.

Фонд перечислил заявленную страхователем сумму денежных средств в июне 2011 г.

В июне 2011 г. страхователь обратился в Фонд с заявкой-расчетом на получение страховых средств на выплату пособия по временной нетрудоспособности по уходу за больным ребенком в сумме 2500 грн, где все 10 дней нетрудоспособности финансируются за счет средств Фонда. Фонд не перечислил заявленную страхователем сумму денежных средств во II кв. 2011 г.

Заполнение отчета представлено в образце 9.

Образец 9

Заполнение отчетности по форме Ф4-ФСС з ТВП (по условиям примера 9)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.