Поделиться

Открытый урок по технологии

на тему:

"Себе стоимость продукта".

10 класс

Подготовил и провел:

Джаватов Данияр Ишрефович

учитель технологии

Тема урока: Себестоимость продукта. 10 кл.

Понятие о себестоимости продукции.

Цель урока:

Познакомить учащихся с понятием о себестоимости продукции.

Научить рассчитывать себестоимость изделия.

Воспитатель познавательный интерес. Развить кругозор учащихся.

Ход урока

1. Организационный момент.

Проверка готовности к уроку. Проверка присутствующих. Сообщение темы и цели урока.

2. Повторение пройденного материала.

1. Что такое трудовой коллектив?

2. Рассказать о защите трудовых прав работников?

3. Дать понятие производительности труда.

3. Изучение нового материала.

План-конспект

Себестоимость продукта. Понятие о себестоимости продукции.

|

Себестоимость продукта – один из основных показателей эффективности хозяйственной деятельности предприятия. |

От качества расчета себестоимости зависит обоснованность цен. Себестоимость не только включает затраты на производство и реализацию продукции предприятия, но и раскрывает экономический механизм возмещения этих затрат. В зависимости от полноты включения затрат, себестоимость подразделяется на цеховую, производственную и полную (коммерческую). Цеховая себестоимость – это затраты конкретного подразделения на изготовление продукции.

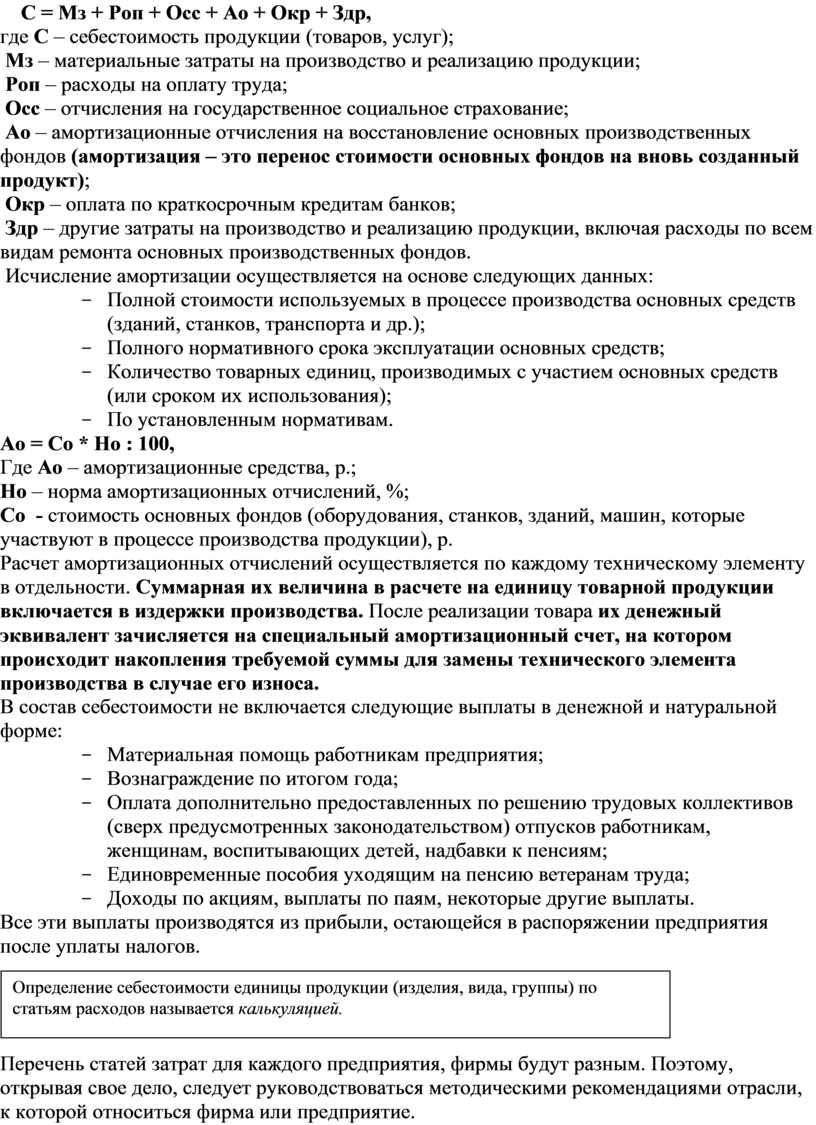

Производственная себестоимость включает цеховую себестоимость и общезаводские расходы (затраты на оплату труда управленческого и обслуживающего персонала, содержание и ремонт сооружений и зданий, расходы на охрану труда и т. д.).

Полная (коммерческая) себестоимость складывается из производственной себестоимости и внепроизводственных расходов (расходы на реализацию, подготовку кадров и др.).

С точки зрения ценообразования, себестоимость подразделяется на индивидуальную и общественно необходимую. Индивидуальная себестоимость отражает конкретные условия работы предприятия. По ней можно судить о том, насколько рационально используются основные производственные фонды, материальные, трудовые и финансовые ресурсы, эффективность управления предприятием.

Обобщение данных об индивидуальной себестоимости конкретного изделия на разных предприятиях позволяет определить общественно необходимую себестоимость этого изделия.

В упрощенном виде себестоимость продукции можно представить в виде формулы:

С = Мз + Роп + Осс + Ао + Окр + Здр,

где С – себестоимость продукции (товаров, услуг);

Мз – материальные затраты на производство и реализацию продукции;

Роп – расходы на оплату труда;

Осс – отчисления на государственное социальное страхование;

Ао – амортизационные отчисления на восстановление основных производственных фондов (амортизация – это перенос стоимости основных фондов на вновь созданный продукт);

Окр – оплата по краткосрочным кредитам банков;

Здр – другие затраты на производство и реализацию продукции, включая расходы по всем видам ремонта основных производственных фондов.

Исчисление амортизации осуществляется на основе следующих данных:

- Полной стоимости используемых в процессе производства основных средств (зданий, станков, транспорта и др.);

- Полного нормативного срока эксплуатации основных средств;

- Количество товарных единиц, производимых с участием основных средств (или сроком их использования);

- По установленным нормативам.

Ао = Со * Но : 100,

Где Ао – амортизационные средства, р.;

Но – норма амортизационных отчислений, %;

Со - стоимость основных фондов (оборудования, станков, зданий, машин, которые участвуют в процессе производства продукции), р.

Расчет амортизационных отчислений осуществляется по каждому техническому элементу в отдельности. Суммарная их величина в расчете на единицу товарной продукции включается в издержки производства. После реализации товара их денежный эквивалент зачисляется на специальный амортизационный счет, на котором происходит накопления требуемой суммы для замены технического элемента производства в случае его износа.

В состав себестоимости не включается следующие выплаты в денежной и натуральной форме:

- Материальная помощь работникам предприятия;

- Вознаграждение по итогом года;

- Оплата дополнительно предоставленных по решению трудовых коллективов (сверх предусмотренных законодательством) отпусков работникам, женщинам, воспитывающих детей, надбавки к пенсиям;

- Единовременные пособия уходящим на пенсию ветеранам труда;

- Доходы по акциям, выплаты по паям, некоторые другие выплаты.

Все эти выплаты производятся из прибыли, остающейся в распоряжении предприятия после уплаты налогов.

Перечень статей затрат для каждого предприятия, фирмы будут разным. Поэтому, открывая свое дело, следует руководствоваться методическими рекомендациями отрасли, к которой относиться фирма или предприятие.

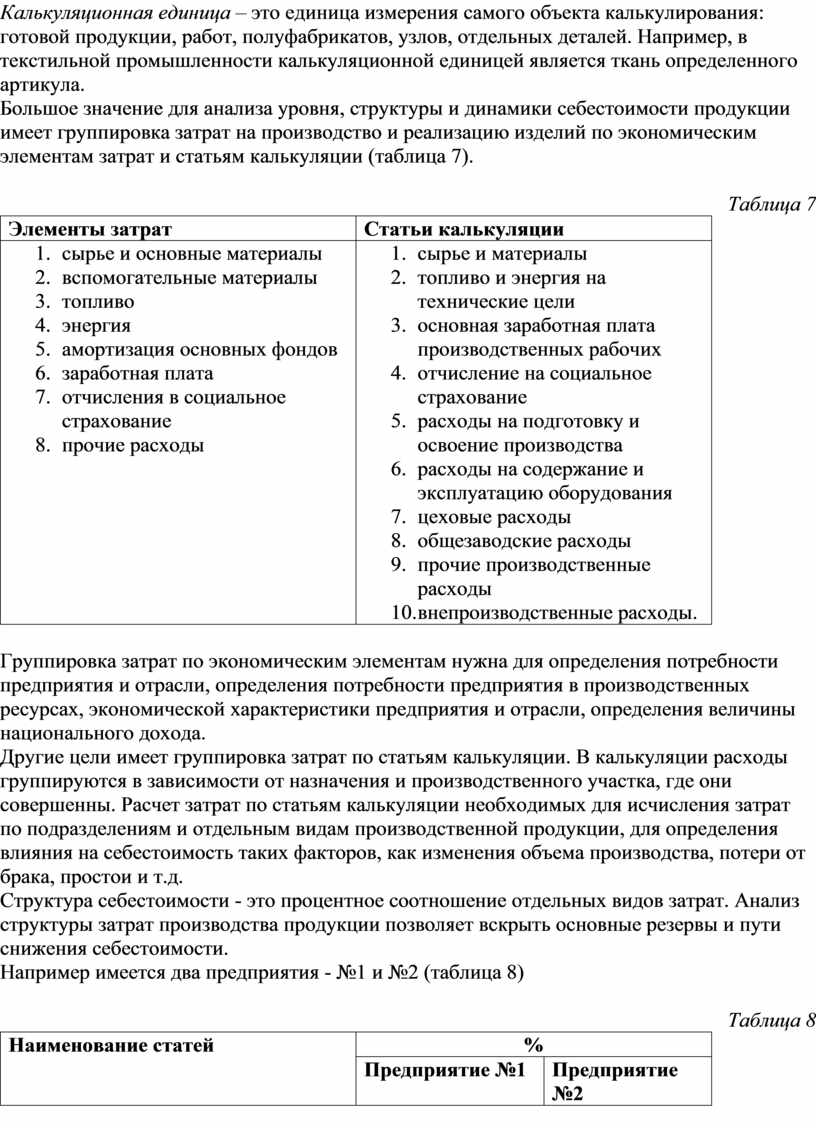

Калькуляционная единица – это единица измерения самого объекта калькулирования: готовой продукции, работ, полуфабрикатов, узлов, отдельных деталей. Например, в текстильной промышленности калькуляционной единицей является ткань определенного артикула.

Большое значение для анализа уровня, структуры и динамики себестоимости продукции имеет группировка затрат на производство и реализацию изделий по экономическим элементам затрат и статьям калькуляции (таблица 7).

Таблица 7

|

Элементы затрат |

Статьи калькуляции |

|

1. сырье и основные материалы 2. вспомогательные материалы 3. топливо 4. энергия 5. амортизация основных фондов 6. заработная плата 7. отчисления в социальное страхование 8. прочие расходы |

1. сырье и материалы 2. топливо и энергия на технические цели 3. основная заработная плата производственных рабочих 4. отчисление на социальное страхование 5. расходы на подготовку и освоение производства 6. расходы на содержание и эксплуатацию оборудования 7. цеховые расходы 8. общезаводские расходы 9. прочие производственные расходы 10. внепроизводственные расходы. |

Группировка затрат по экономическим элементам нужна для определения потребности предприятия и отрасли, определения потребности предприятия в производственных ресурсах, экономической характеристики предприятия и отрасли, определения величины национального дохода.

Другие цели имеет группировка затрат по статьям калькуляции. В калькуляции расходы группируются в зависимости от назначения и производственного участка, где они совершенны. Расчет затрат по статьям калькуляции необходимых для исчисления затрат по подразделениям и отдельным видам производственной продукции, для определения влияния на себестоимость таких факторов, как изменения объема производства, потери от брака, простои и т.д.

Структура себестоимости - это процентное соотношение отдельных видов затрат. Анализ структуры затрат производства продукции позволяет вскрыть основные резервы и пути снижения себестоимости.

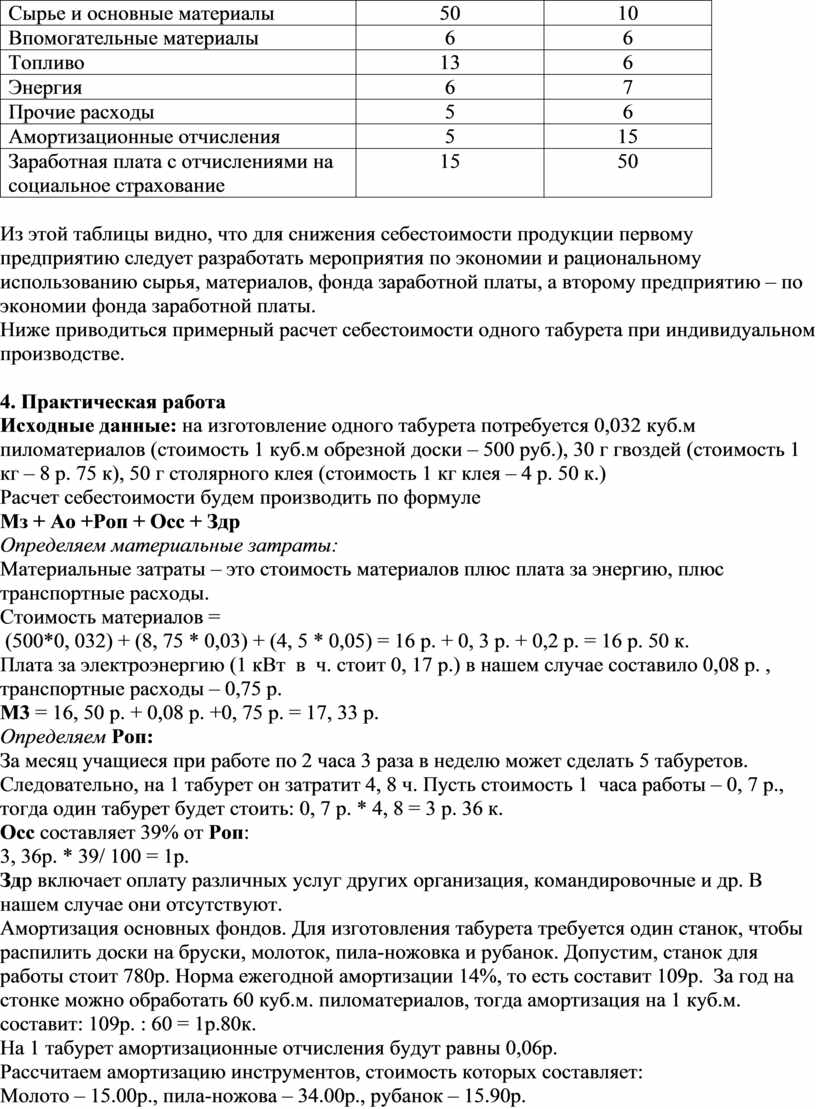

Например имеется два предприятия - №1 и №2 (таблица 8)

Таблица 8

|

Наименование статей |

% |

|

|

Предприятие №1 |

Предприятие №2 |

|

|

Сырье и основные материалы |

50 |

10 |

|

Впомогательные материалы |

6 |

6 |

|

Топливо |

13 |

6 |

|

Энергия |

6 |

7 |

|

Прочие расходы |

5 |

6 |

|

Амортизационные отчисления |

5 |

15 |

|

Заработная плата с отчислениями на социальное страхование |

15 |

50 |

Из этой таблицы видно, что для снижения себестоимости продукции первому предприятию следует разработать мероприятия по экономии и рациональному использованию сырья, материалов, фонда заработной платы, а второму предприятию – по экономии фонда заработной платы.

Ниже приводиться примерный расчет себестоимости одного табурета при индивидуальном производстве.

4. Практическая работа

Исходные данные: на изготовление одного табурета потребуется 0,032 куб.м пиломатериалов (стоимость 1 куб.м обрезной доски – 500 руб.), 30 г гвоздей (стоимость 1 кг – 8 р. 75 к), 50 г столярного клея (стоимость 1 кг клея – 4 р. 50 к.)

Расчет себестоимости будем производить по формуле

Мз + Ао +Роп + Осс + Здр

Определяем материальные затраты:

Материальные затраты – это стоимость материалов плюс плата за энергию, плюс транспортные расходы.

Стоимость материалов =

(500*0, 032) + (8, 75 * 0,03) + (4, 5 * 0,05) = 16 р. + 0, 3 р. + 0,2 р. = 16 р. 50 к.

Плата за электроэнергию (1 кВт в ч. стоит 0, 17 р.) в нашем случае составило 0,08 р. , транспортные расходы – 0,75 р.

М3 = 16, 50 р. + 0,08 р. +0, 75 р. = 17, 33 р.

Определяем Роп:

За месяц учащиеся при работе по 2 часа 3 раза в неделю может сделать 5 табуретов. Следовательно, на 1 табурет он затратит 4, 8 ч. Пусть стоимость 1 часа работы – 0, 7 р., тогда один табурет будет стоить: 0, 7 р. * 4, 8 = 3 р. 36 к.

Осс составляет 39% от Роп:

3, 36р. * 39/ 100 = 1р.

Здр включает оплату различных услуг других организация, командировочные и др. В нашем случае они отсутствуют.

Амортизация основных фондов. Для изготовления табурета требуется один станок, чтобы распилить доски на бруски, молоток, пила-ножовка и рубанок. Допустим, станок для работы стоит 780р. Норма ежегодной амортизации 14%, то есть составит 109р. За год на стонке можно обработать 60 куб.м. пиломатериалов, тогда амортизация на 1 куб.м. составит: 109р. : 60 = 1р.80к.

На 1 табурет амортизационные отчисления будут равны 0,06р.

Рассчитаем амортизацию инструментов, стоимость которых составляет:

Молото – 15.00р., пила-ножова – 34.00р., рубанок – 15.90р.

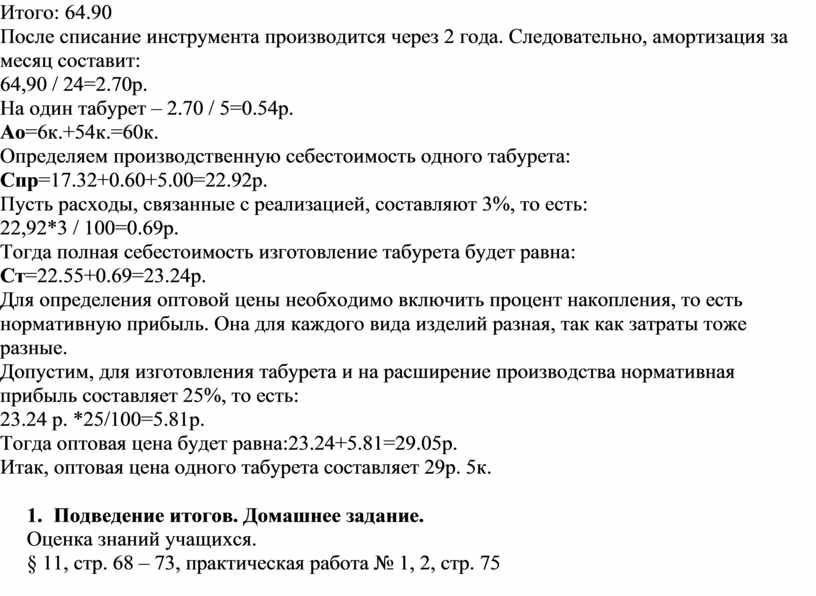

Итого: 64.90

После списание инструмента производится через 2 года. Следовательно, амортизация за месяц составит:

64,90 / 24=2.70р.

На один табурет – 2.70 / 5=0.54р.

Ао=6к.+54к.=60к.

Определяем производственную себестоимость одного табурета:

Спр=17.32+0.60+5.00=22.92р.

Пусть расходы, связанные с реализацией, составляют 3%, то есть:

22,92*3 / 100=0.69р.

Тогда полная себестоимость изготовление табурета будет равна:

Ст=22.55+0.69=23.24р.

Для определения оптовой цены необходимо включить процент накопления, то есть нормативную прибыль. Она для каждого вида изделий разная, так как затраты тоже разные.

Допустим, для изготовления табурета и на расширение производства нормативная прибыль составляет 25%, то есть:

23.24 р. *25/100=5.81р.

Тогда оптовая цена будет равна:23.24+5.81=29.05р.

Итак, оптовая цена одного табурета составляет 29р. 5к.

4. Подведение итогов. Домашнее задание.

Оценка знаний учащихся.

§ 11, стр. 68 – 73, практическая работа № 1, 2, стр. 75

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.