Поделиться

Оценка эффективности инвестиций

Оценку проектов следует основывать не только на ожидаемой доходности, но и на величине риска, связанного с этой доходностью.

Основные методы оценки эффективности инвестиций - чистая приведённая стоимость (Net present value, NPV) и дисконтированная окупаемость.

Компании инвестируют средства в надежде получить доходы [в будущем], превышающие текущие расходы. Поскольку расходы, как правило предшествуют доходам (а сами доходы могут поступать в течение нескольких лет), нужно уметь сравнивать деньги потраченные и полученные в разные периоды времени. Деньги имеют фундаментальное свойство – их стоимость уменьшается с течением времени: ценность сегодняшних денег выше, чем ценность той же суммы, полученной в будущем.

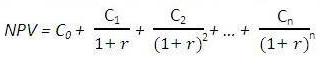

Приведённая стоимость (PV, present value) – это сумма потока платежей, приведённых к сегодняшнему дню. Если доход планируется получать на протяжении n лет, формула для расчета чистой приведённой стоимости будет основана на расчете сложного процента:

где Cn – денежный поток в период n (по окончании n-го года).

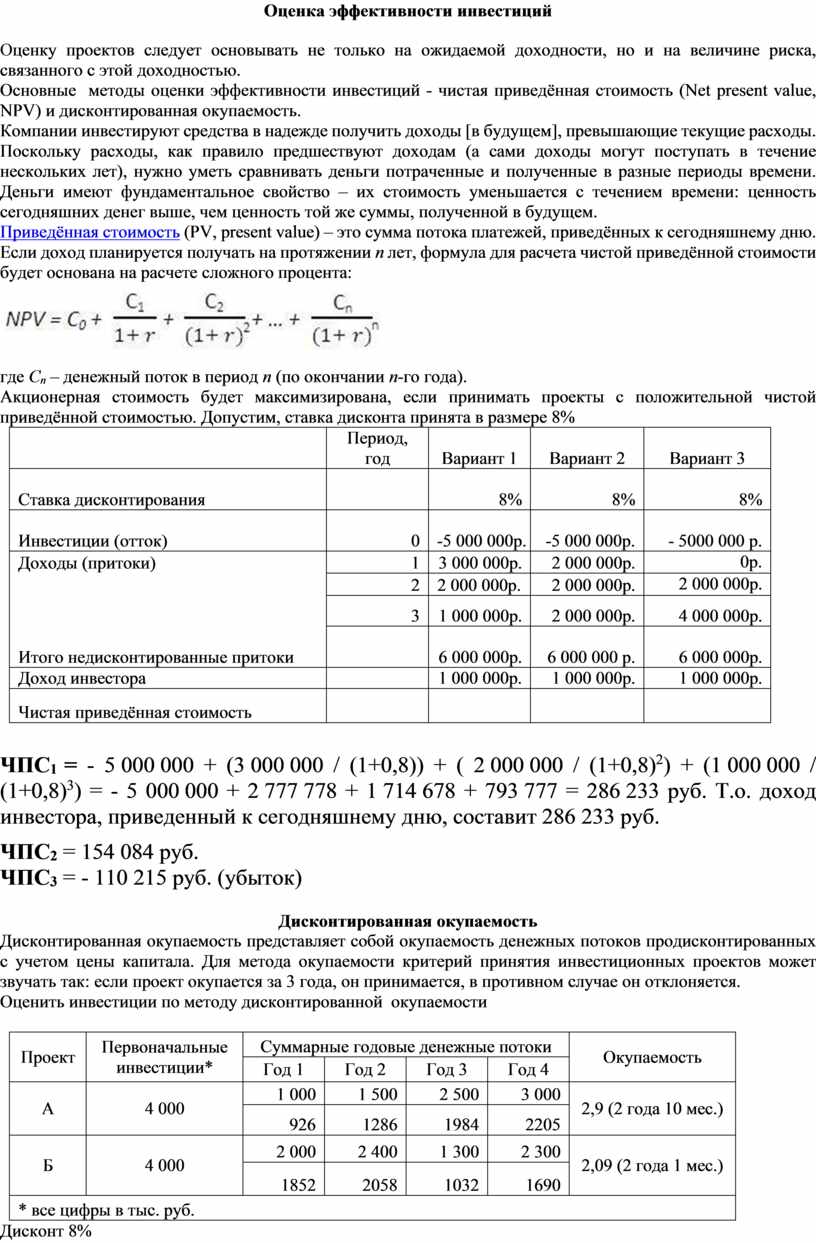

Акционерная стоимость будет максимизирована, если принимать проекты с положительной чистой приведённой стоимостью. Допустим, ставка дисконта принята в размере 8%

|

|

Период, год |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

Ставка дисконтирования |

|

8% |

8% |

8% |

|

Инвестиции (отток) |

0 |

-5 000 000р. |

-5 000 000р. |

- 5000 000 р. |

|

Доходы (притоки) |

1 |

3 000 000р. |

2 000 000р. |

0р. |

|

|

2 |

2 000 000р. |

2 000 000р. |

2 000 000р. |

|

|

3 |

1 000 000р. |

2 000 000р. |

4 000 000р. |

|

Итого недисконтированные притоки |

|

6 000 000р. |

6 000 000 р. |

6 000 000р. |

|

Доход инвестора |

|

1 000 000р. |

1 000 000р. |

1 000 000р. |

|

Чистая приведённая стоимость |

|

|

|

|

ЧПС1 = - 5 000 000 + (3 000 000 / (1+0,8)) + ( 2 000 000 / (1+0,8)2) + (1 000 000 / (1+0,8)3) = - 5 000 000 + 2 777 778 + 1 714 678 + 793 777 = 286 233 руб. Т.о. доход инвестора, приведенный к сегодняшнему дню, составит 286 233 руб.

ЧПС2 = 154 084 руб.

ЧПС3 = - 110 215 руб. (убыток)

Дисконтированная окупаемость

Дисконтированная окупаемость представляет собой окупаемость денежных потоков продисконтированных с учетом цены капитала. Для метода окупаемости критерий принятия инвестиционных проектов может звучать так: если проект окупается за 3 года, он принимается, в противном случае он отклоняется.

Оценить инвестиции по методу дисконтированной окупаемости

|

Проект |

Первоначальные инвестиции* |

Суммарные годовые денежные потоки |

Окупаемость |

|||

|

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|||

|

А |

4 000 |

1 000 |

1 500 |

2 500 |

3 000 |

2,9 (2 года 10 мес.) |

|

926 |

1286 |

1984 |

2205 |

|||

|

Б |

4 000 |

2 000 |

2 400 |

1 300 |

2 300 |

2,09 (2 года 1 мес.) |

|

1852 |

2058 |

1032 |

1690 |

|||

|

* все цифры в тыс. руб. |

||||||

Дисконт 8%

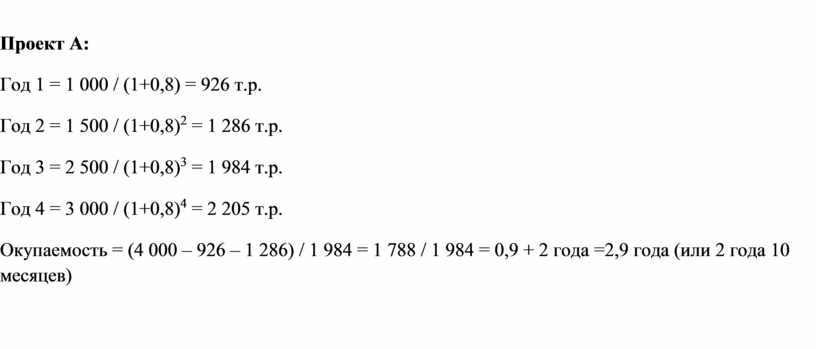

Проект А:

Год 1 = 1 000 / (1+0,8) = 926 т.р.

Год 2 = 1 500 / (1+0,8)2 = 1 286 т.р.

Год 3 = 2 500 / (1+0,8)3 = 1 984 т.р.

Год 4 = 3 000 / (1+0,8)4 = 2 205 т.р.

Окупаемость = (4 000 – 926 – 1 286) / 1 984 = 1 788 / 1 984 = 0,9 + 2 года =2,9 года (или 2 года 10 месяцев)

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.