Поделиться

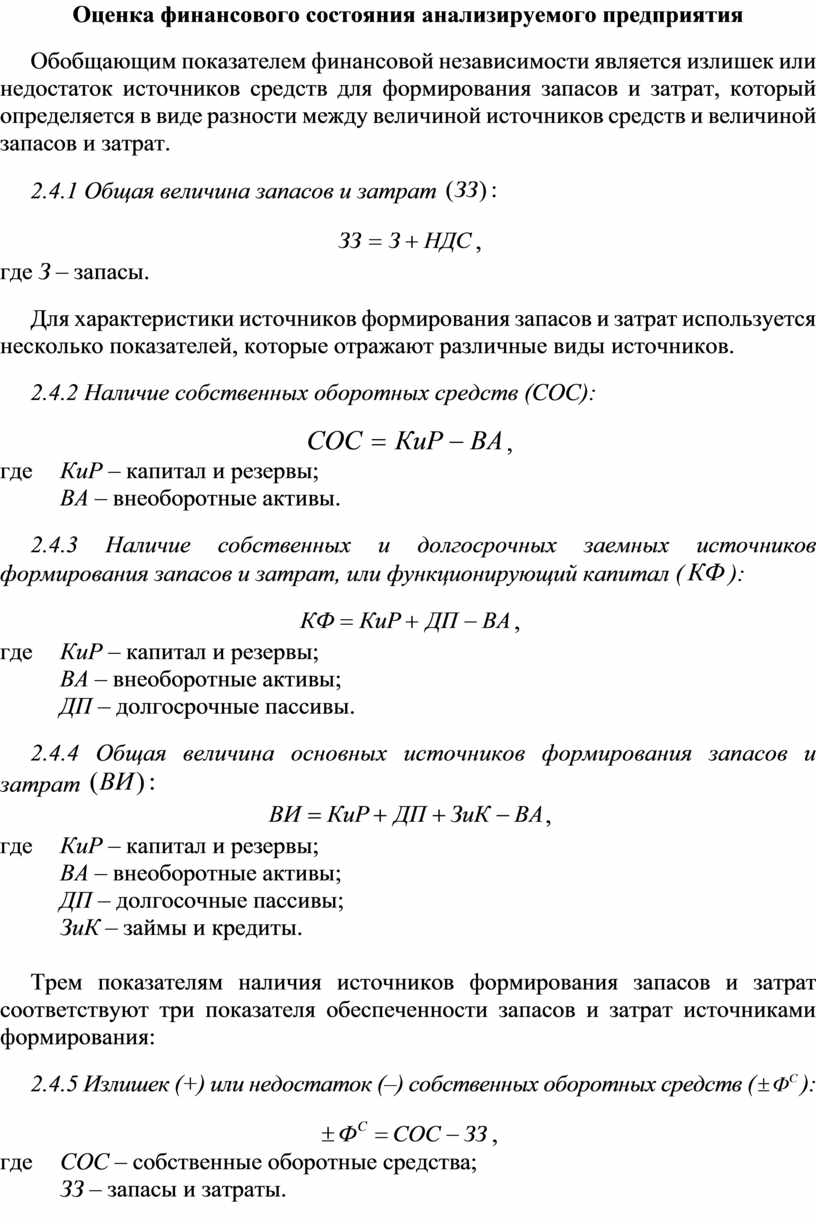

Оценка финансового состояния анализируемого предприятия

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разности между величиной источников средств и величиной запасов и затрат.

2.4.1 Общая величина запасов и затрат ![]()

![]() ,

,

где З – запасы.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

2.4.2 Наличие собственных оборотных средств (СОС):

![]() ,

,

где КиР – капитал и резервы;

ВА – внеоборотные активы.

2.4.3 Наличие собственных и долгосрочных заемных

источников формирования запасов и затрат, или функционирующий капитал (![]() ):

):

![]() ,

,

где КиР – капитал и резервы;

ВА – внеоборотные активы;

ДП – долгосрочные пассивы.

2.4.4 Общая величина основных

источников формирования запасов и затрат ![]()

![]() ,

,

где КиР – капитал и резервы;

ВА – внеоборотные активы;

ДП – долгосочные пассивы;

ЗиК – займы и кредиты.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

2.4.5 Излишек (+)

или недостаток (–) собственных оборотных средств (![]() ):

):

![]() ,

,

где СОС – собственные оборотные средства;

ЗЗ – запасы и затраты.

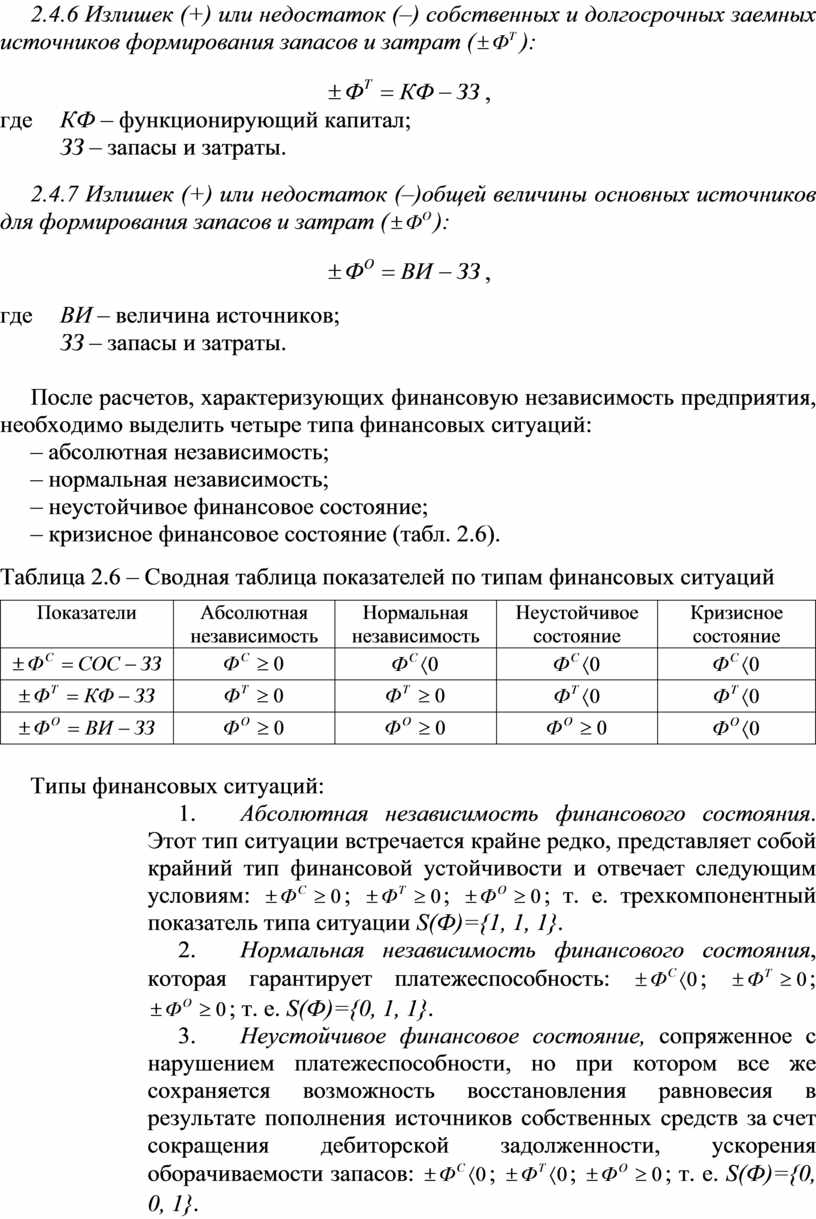

2.4.6 Излишек

(+) или недостаток (–) собственных и долгосрочных заемных источников

формирования запасов и затрат (![]() ):

):

![]() ,

,

где КФ – функционирующий капитал;

ЗЗ – запасы и затраты.

2.4.7 Излишек

(+) или недостаток (–)общей величины основных источников для формирования

запасов и затрат (![]() ):

):

![]() ,

,

где ВИ – величина источников;

ЗЗ – запасы и затраты.

После расчетов, характеризующих финансовую независимость предприятия, необходимо выделить четыре типа финансовых ситуаций:

– абсолютная независимость;

– нормальная независимость;

– неустойчивое финансовое состояние;

– кризисное финансовое состояние (табл. 2.6).

Таблица 2.6 – Сводная таблица показателей по типам финансовых ситуаций

|

Показатели |

Абсолютная |

Нормальная |

Неустойчивое состояние |

Кризисное |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Типы финансовых ситуаций:

1.

Абсолютная независимость

финансового состояния. Этот тип

ситуации встречается крайне редко, представляет собой крайний тип финансовой

устойчивости и отвечает следующим условиям: ![]() ;

;

![]() ;

; ![]() ;

т. е. трехкомпонентный показатель типа ситуации S(Ф)={1,

1, 1}.

;

т. е. трехкомпонентный показатель типа ситуации S(Ф)={1,

1, 1}.

2.

Нормальная независимость

финансового состояния, которая

гарантирует платежеспособность: ![]() ;

; ![]() ;

; ![]() ;

т. е. S(Ф)={0, 1, 1}.

;

т. е. S(Ф)={0, 1, 1}.

3.

Неустойчивое финансовое

состояние, сопряженное с нарушением

платежеспособности, но при котором все же сохраняется возможность

восстановления равновесия в результате пополнения источников собственных

средств за счет сокращения дебиторской задолженности, ускорения

оборачиваемости запасов: ![]() ;

; ![]() ;

; ![]() ;

т. е. S(Ф)={0, 0, 1}.

;

т. е. S(Ф)={0, 0, 1}.

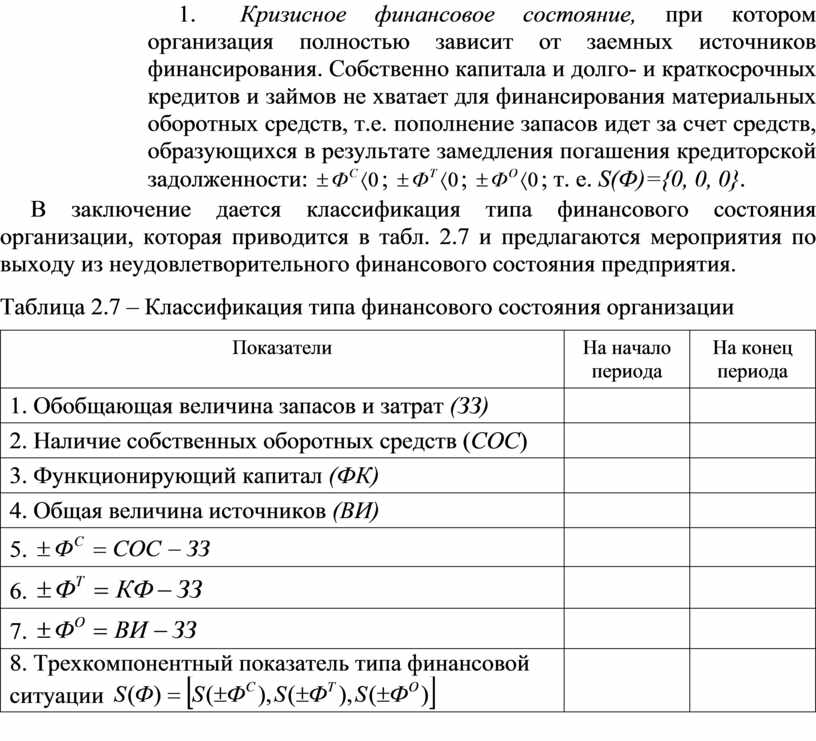

4.

Кризисное финансовое состояние,

при котором организация полностью

зависит от заемных источников финансирования. Собственно капитала и долго- и

краткосрочных кредитов и займов не хватает для финансирования материальных

оборотных средств, т.е. пополнение запасов идет за счет средств, образующихся в

результате замедления погашения кредиторской задолженности: ![]() ;

; ![]() ;

;

![]() ; т. е. S(Ф)={0,

0, 0}.

; т. е. S(Ф)={0,

0, 0}.

В заключение дается классификация типа финансового состояния организации, которая приводится в табл. 2.7 и предлагаются мероприятия по выходу из неудовлетворительного финансового состояния предприятия.

Таблица 2.7 – Классификация типа финансового состояния организации

|

Показатели |

На начало |

На конец |

|

1. Обобщающая величина запасов и затрат (ЗЗ) |

|

|

|

2. Наличие собственных оборотных средств (СОС) |

|

|

|

3. Функционирующий капитал (ФК) |

|

|

|

4. Общая величина источников (ВИ) |

|

|

|

5. |

|

|

|

6. |

|

|

|

7. |

|

|

|

8. Трехкомпонентный

показатель типа финансовой ситуации |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.