Поделиться

"Qaztutynýodaǵy Qostanaı joǵary ekonomıkalyq kolledji" Mekemesі

Учреждение "Костанайский высший экономический колледж Казпотребсоюза"

Institution " Kostanay higher economic college of Kazpotrebsoyuz"

«Bekitemin»

«Утверждаю»

«Affirm»

Dırektordyń oqý – ádіstemelіk isi jónindegi orynbasary

Заместитель директора по учебно-методической работе

The deputy director of training-methodical work

____________________ Кулесова К.К.

«_______»___________________20_____ ж/г/y

Тäjirïbelik jumıstardıñ tizimi

Перечень практических заданий

List of practikal tasks

Управленческий учет pánі boıynsha / по дисциплине/on discipline

ПБУ – 1 top oqýshylary úshin

для обучающихся групп/ for study groups

mamandyq ________________0518000

специальность/ specialty

Джантурина К.А.

Oqytýshy / Преподаватель/ Teacher

bólim /отделение/ department: kúndizgi/ очное/ full-time:

2019 – 2020 oqý jylyna/ на учебный год/ for academic year

Kafedra otyrysynda qaraldy/

Рассмотрен на заседании кафедры /

Considered at a meeting of the department

__________________________________

Hattama/Протокол/ Protocol №___1__

«___31____»_августа 2019___ж/г/у

Kafedra basshysy/Руководитель кафедры/

The head of department ______________________ Казыбай А.Б.

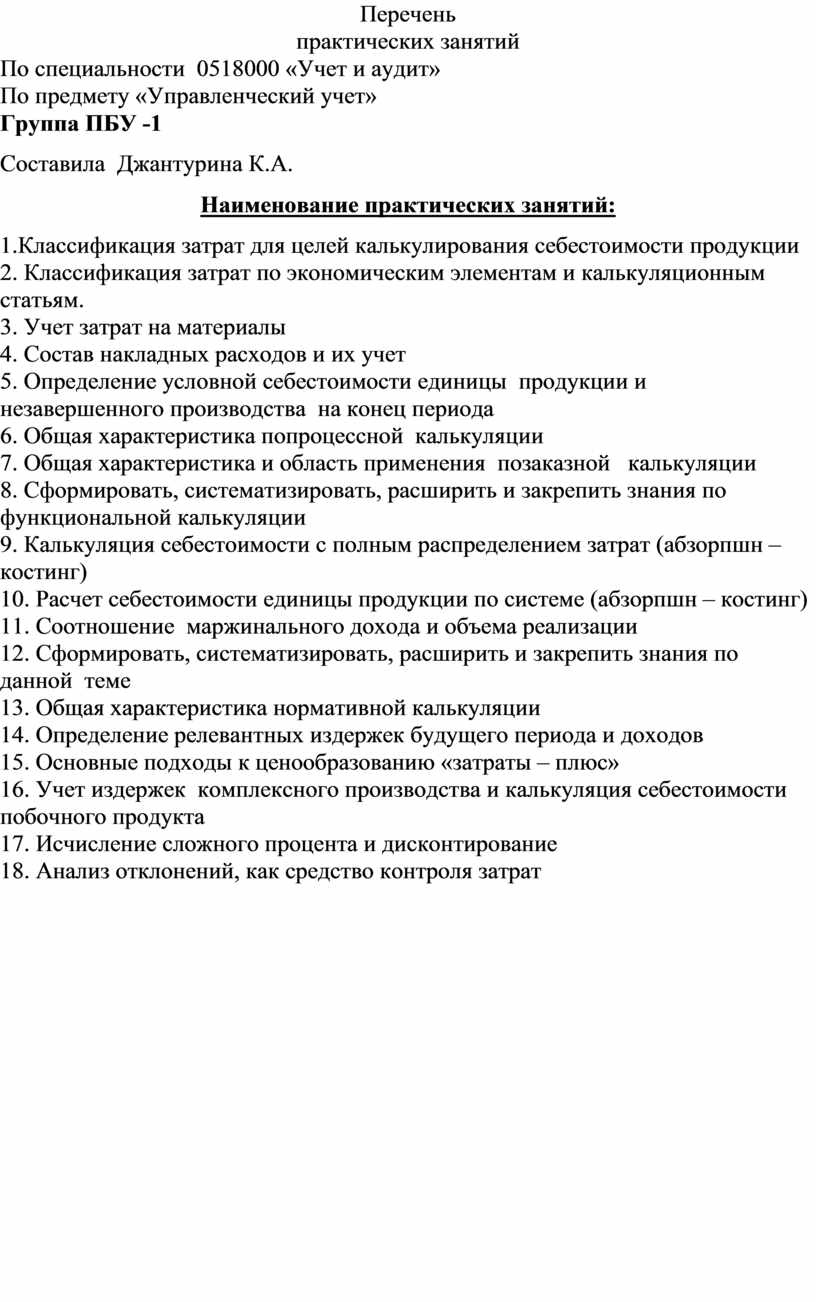

Перечень

практических занятий

По специальности 0518000 «Учет и аудит»

По предмету «Управленческий учет»

Группа ПБУ -1

Составила Джантурина К.А.

Наименование практических занятий:

1.Классификация затрат для целей калькулирования себестоимости продукции

2. Классификация затрат по экономическим элементам и калькуляционным статьям.

3. Учет затрат на материалы

4.

Состав накладных расходов и их учет

5. Определение условной себестоимости единицы продукции и незавершенного

производства на конец периода

6. Общая характеристика попроцессной калькуляции

7. Общая характеристика и область применения позаказной калькуляции

8. Сформировать, систематизировать, расширить и закрепить знания по функциональной калькуляции

9. Калькуляция себестоимости с полным распределением затрат (абзорпшн – костинг)

10. Расчет себестоимости единицы продукции по системе (абзорпшн – костинг)

11. Соотношение маржинального дохода и объема реализации

12. Сформировать, систематизировать, расширить и закрепить знания по данной теме

13. Общая характеристика нормативной калькуляции

14. Определение релевантных издержек будущего периода и доходов

15. Основные подходы к ценообразованию «затраты – плюс»

16. Учет издержек комплексного производства и калькуляция себестоимости побочного продукта

17. Исчисление сложного процента и дисконтирование

18. Анализ отклонений, как средство контроля затрат

Практическое занятие № 1

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Классификация затрат для целей калькулирования себестоимости продукции

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по Классификации затрат для целей калькулирования себестоимости продукции

Задание -1

Ответить на тестовые вопросы

1.Что понимается под объектами учета затрат

А)издержки на единицу продукции или ее партию, услуги

В)средства, ресурсы, которые приобретены, имеются в наличии и должны принести доходы в будущем

С)потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги

D)затраты,которые ведут свой учет

Е)нет,верного ответа

2.Включаются ли производственные затраты отчетного периода в себестоимость продукции (работ, услуг)

А)да

В)нет

С)да,неполной суммы

D)нет,только некоторые

Е)иногда

3.Состав прямых производственных расходов

А) заработная плата производственных рабочих, производственные материалы

В)полная устойчивость к изменениям объема производства

С))включаются в себестоимость продукции без предварительного распределения

D)расходы ,которые направлены на приобретения товаров

Е)нет верного ответа

4.Характеристика прямых производственных расходов

А) включаются в себестоимость продукции без предварительного распределения

В)прямая зависимость от объема производства

С)полная устойчивость к изменениям объема производства

D)косвенная затрата

Е)нет верного ответа

5.Характеристика переменных расходов

А)прямая зависимость от объема производства

В)включаются в себестоимость продукции без предварительного распределения

С)полная устойчивость к изменениям объема производства

D)заработная плата производственных рабочих, производственные материалы

Е)нет верного ответа

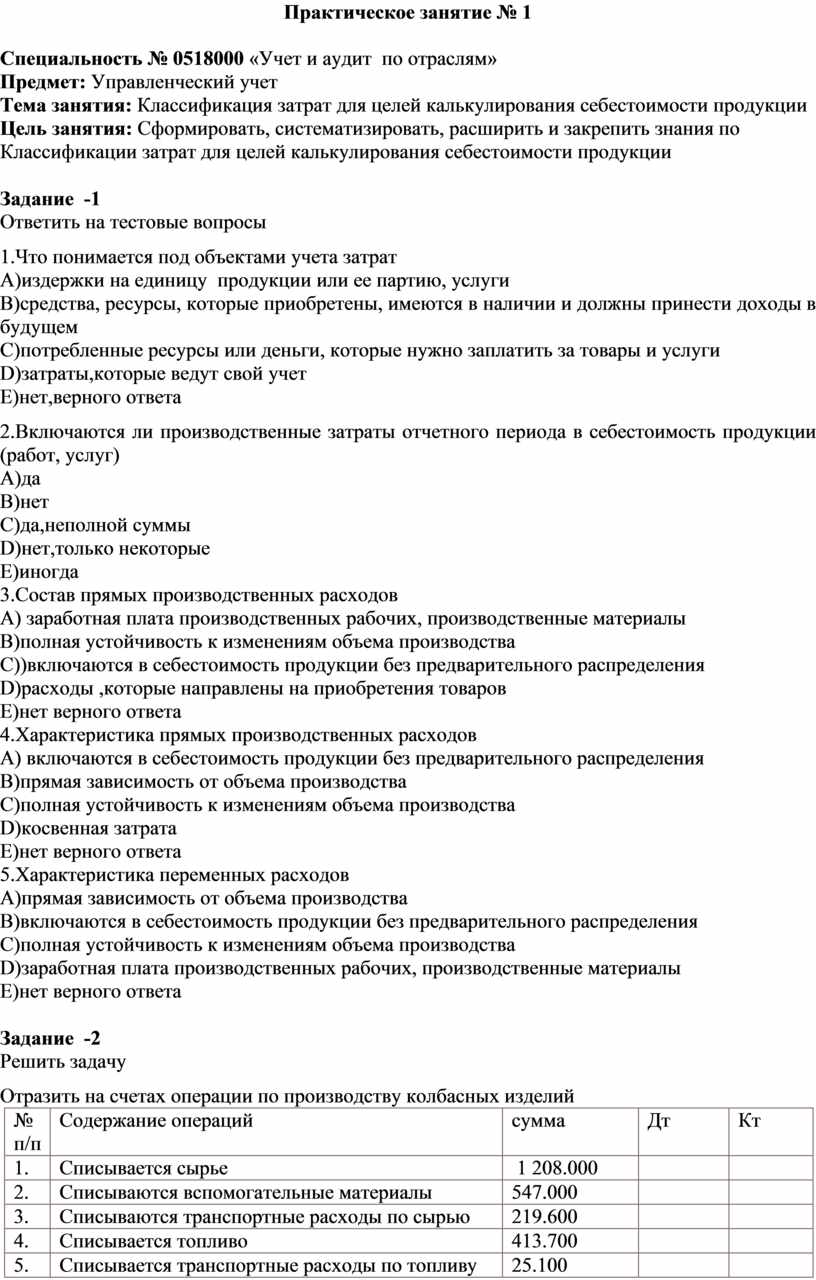

Задание -2

Решить задачу

Отразить на счетах операции по производству колбасных изделий

|

№ п/п |

Содержание операций |

сумма |

Дт |

Кт |

|

1. |

Списывается сырье |

1 208.000 |

|

|

|

2. |

Списываются вспомогательные материалы |

547.000 |

|

|

|

3. |

Списываются транспортные расходы по сырью |

219.600 |

|

|

|

4. |

Списывается топливо |

413.700 |

|

|

|

5. |

Списывается транспортные расходы по топливу |

25.100 |

|

|

|

6. |

Начислена з/плата производственным рабочим |

884.000 |

|

|

|

7. |

Произведены отчисления от з/платы, за вычетом пенсионных отчислений в соответствии с законодательством (социальные отчисления,социальный налог) |

? |

|

|

|

8. |

В стоимость включены косвенные расходы |

272.000 |

|

|

|

9. |

Списываются на обобщающий счет затраты с одноэлементных счетов |

? |

|

|

|

10 |

Оприходована продукция по фактической себестоимости |

? |

|

|

Практическое занятие №2

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Классификация затрат по экономическим элементам и калькуляционным статьям

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по Классификации затрат по экономическим элементам и калькуляционным статьям

Задание -1

Ответить на тестовые вопросы

1. В зависимости от способов включения в себестоимость отдельных видов продукции, затраты подразделяются на:

A) прямые и косвенные

B) постоянные и переменные.

C) общие и административные.

D) основные и накладные.

E) переменные и накладные.

2. Основные затраты- это:

A) все расходы, понесенные за время изготовления продукта.

B) общие прямые издержки

C) расходы на материал.

D) расходы на работу цеха.

E) расходы на доставку.

3.Какая из следующих статей затрат не относится к себестоимости продукции?

A) материальные затраты на производство продукции.

B) оплата труда руководителей

C) нормативные потери.

D) вспомогательные материалы

E) социальный налог от начисленной зарплаты руководителя

4. Какие из указанных статей затрат относятся к первичным затратам на производство продукции?Основной производственный Косвенные материалы труд

A) да да

B) да нет

C) нет да

D) нет нет

E) нет относятся

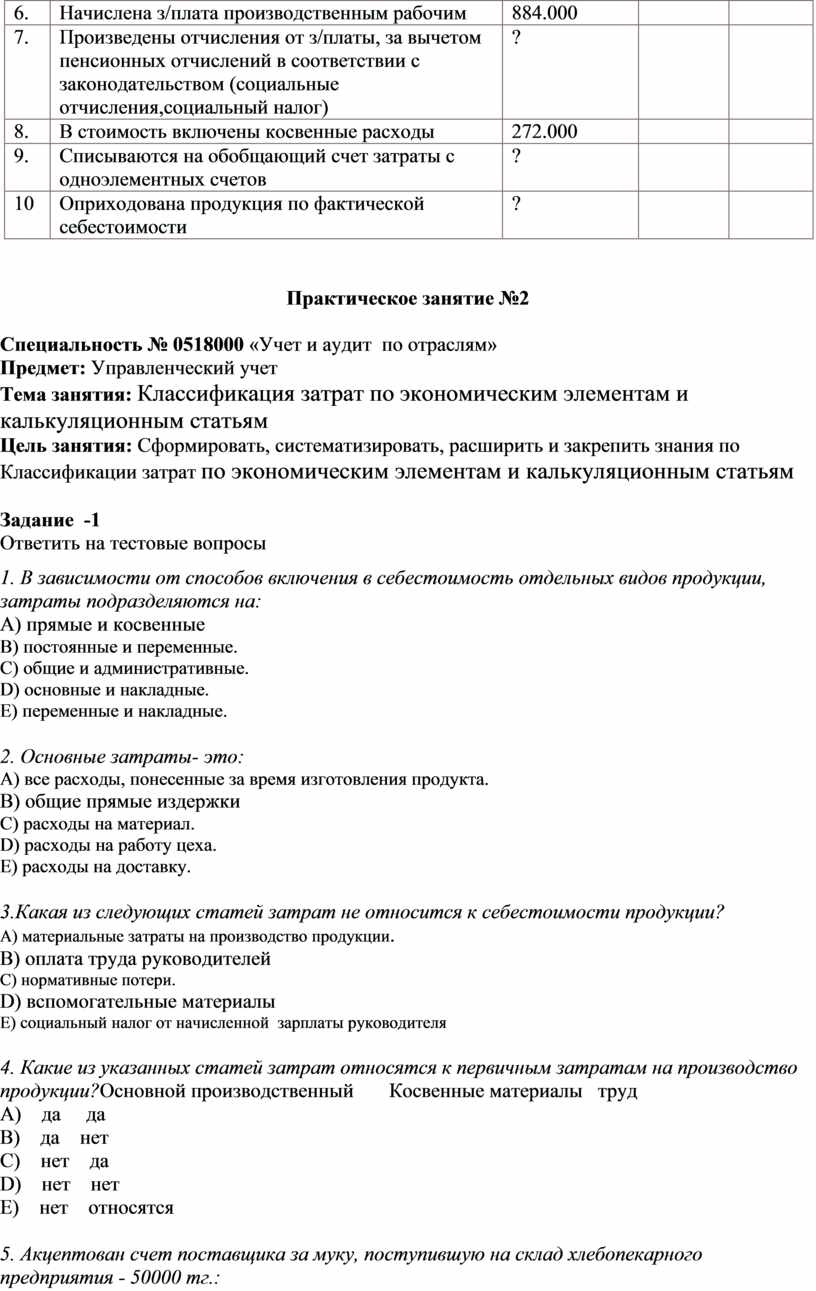

5. Акцептован счет поставщика за муку, поступившую на склад хлебопекарного предприятия - 50000 тг.:

∑

А) 8110 3310 50000

B) 1350 3310 50000

C) 1310 3310 50000

D) 1310 8210 50000

Е) 1310 8310 50000

Задание -2

Решить задачу

На основании данных рассчитать себестоимость

выпущенной продукции, если применяется маржинальный метод учета затрат.

Отчетный период расходы:

- прямые материальные затраты 1 666 148

- оплата труда производственного персонала 119 400

- оплата труда сотрудников организации 74 000

- арендная плата 112 000

- социальные отчисления с зарплаты администрации 47 486

- переменные цеховые расходы 19 756

- постоянные общепроизводственные расходы 24 000

- прочие переменные расходы 6 000

- прочие постоянные затраты 19 140

Решение:

Определим себестоимость выпущенной продукции:

1 666 148 + 119 400 + 19 756 + 6 000 = 1 811 304

Практическое занятие №3

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Учет затрат на материалы

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по учету материалов

Задание -1

Ответить на тестовые вопросы

1.Нормативный документ, регламентирующий понятие и состав запасов:

А) положение о составе затрат на производстве работ и услуг.

B) МСФО № 2 (запасы)

С) учетная политика хозяйствующего субъекта.

D) МСФО № 16 (недвижимые здания и оборудования).

E) МСФО № 18 (доход).

2.Экономическое содержание ТМЗ, входящее в группу - Сырье и материалы:

А) составляет материальную основу продукта

B) прошли определенные стадии обработки, но еще не являются готовой продукцией.

C) является энергоносителем.

D) являются теми материалами, которые не могут по прямому назначению использоваться в производстве.

E) являются косвенными затратами.

3.. Нормативный документ, регламентирующий методы оценки ТМЗ:

А) учетная политика хозяйствующего субъекта.

B) концептуальные основы бухгалтерского учета.

C) МСФО № 38 ("Нематериальные активы").

D) МСФО № 2 ("Запасы")

E) МСФО № 18 ("Доходы").

4.Характеристика оценки ТМЗ по методу ФИФО:

А) учетная цена + транспортно-заготовительные расходы.

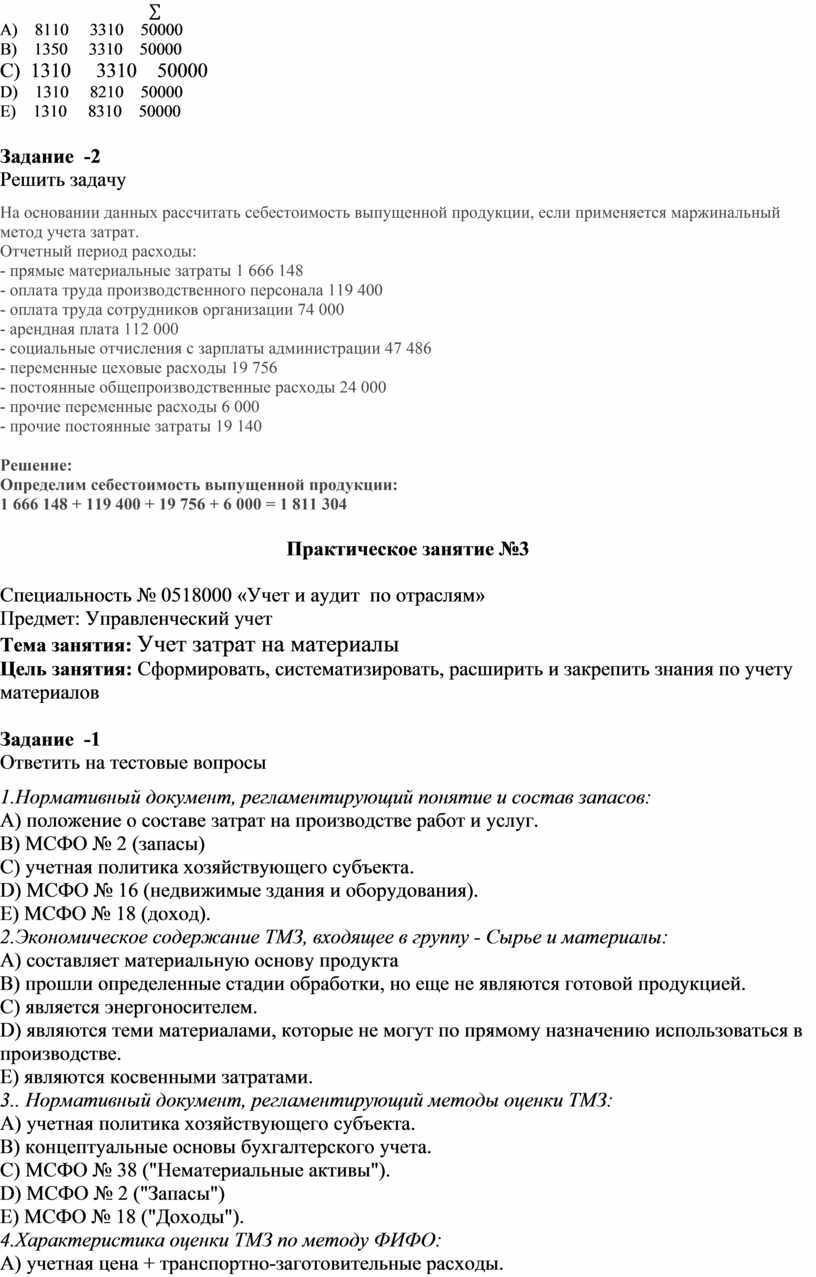

B) первая партия на приход - первая в расход

C) последняя партия на приход - первая в расход.

D) следующая партия на приход - первая в расход.

E) специфическая идентификация.

5.Характеристика оценки ТМЗ по методу специфической идентификации:

А) первая партия на приход - первая в расход.

B) следующая партия на приход - первая в расход.

C) расчет единиц ТМЗ, которые обычно не являются взаимозаменяемыми.

D) последняя партия на приход - первая в расход.

Е) произведенных и предназначенных для специальных проектов или заказов

6.Состав фактической себестоимости ТМЗ:

А) учетная цена + ТЗР.

B) затраты на приобретение ТМЗ + ТЗР + затраты на переработку запасов

C) плановая себестоимость + расходы на переработку запасов.

D) нормативная стоимость +(-) изменение норм.

Е) плановая себестоимость + ТЗР.

7.Основной документ, отражающий отпуск ТМЗ со склада в производственный цех:

А) расходная накладная.

B) разовые требования.

C) накладная на внутреннее перемещение

D) лимитно-заборная карта.

Е) счет-фактура.

8.Счет для учета ТМЗ, находящихся в материальных складах и производственных цехах:

А) 1310 "Сырье и материалы"

B) 1310 и 8111 "Материалы".

C) 1350 "Прочие материалы".

D) 8111 "Материалы".

Е) 8110 "Основное производство".

Задание -2

Решить задачу

Определить по таблице наименьшей из себестоимости и чистой стоимости реализации товарно-материальных запасов используя методы: постатейный, основных групп общего уровня запасов.

Постатейный метод – выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации каждого наименования запасов. Затем эти меньшие цифры складываются вместе и дают общую оценку.

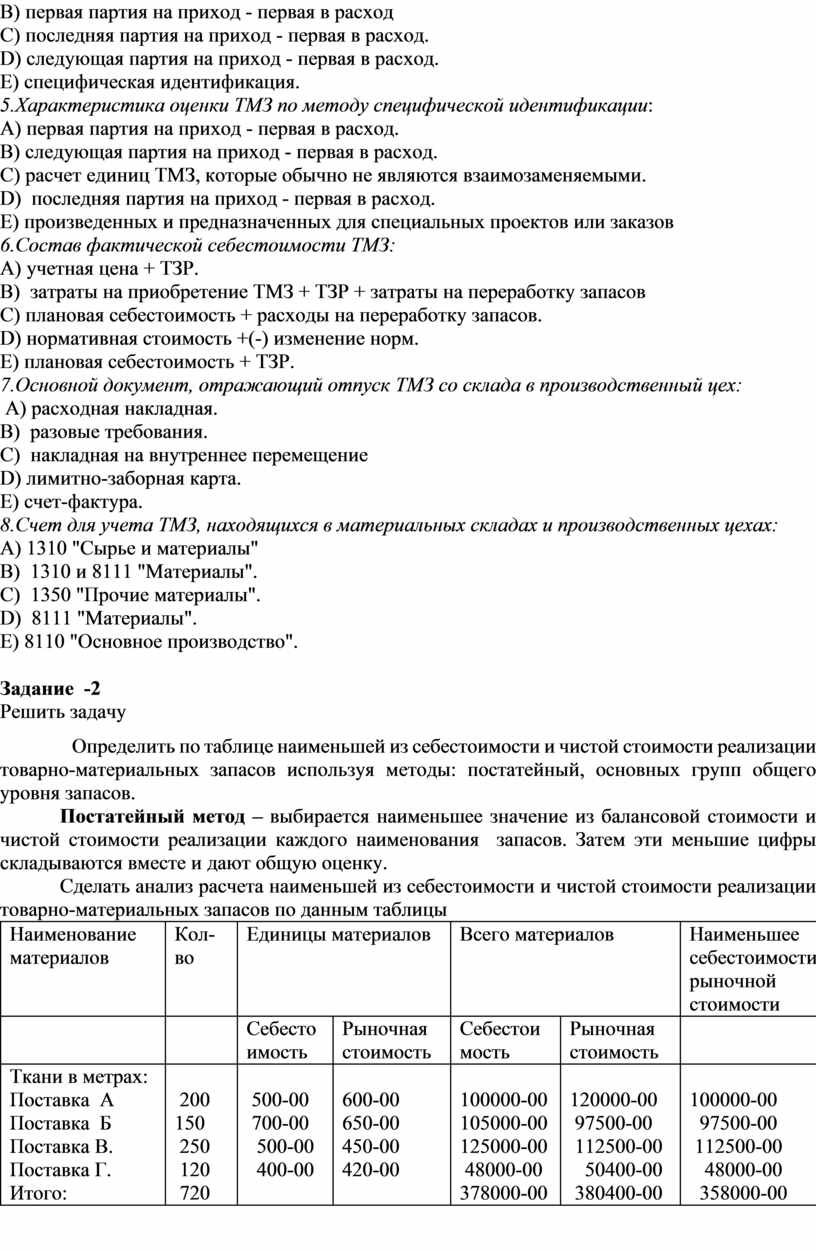

Сделать анализ расчета наименьшей из себестоимости и чистой стоимости реализации товарно-материальных запасов по данным таблицы

|

Наименование материалов |

Кол-во |

Единицы материалов |

Всего материалов |

Наименьшее из себестоимости и рыночной стоимости |

||

|

|

|

Себестоимость |

Рыночная стоимость |

Себестоимость |

Рыночная стоимость |

|

|

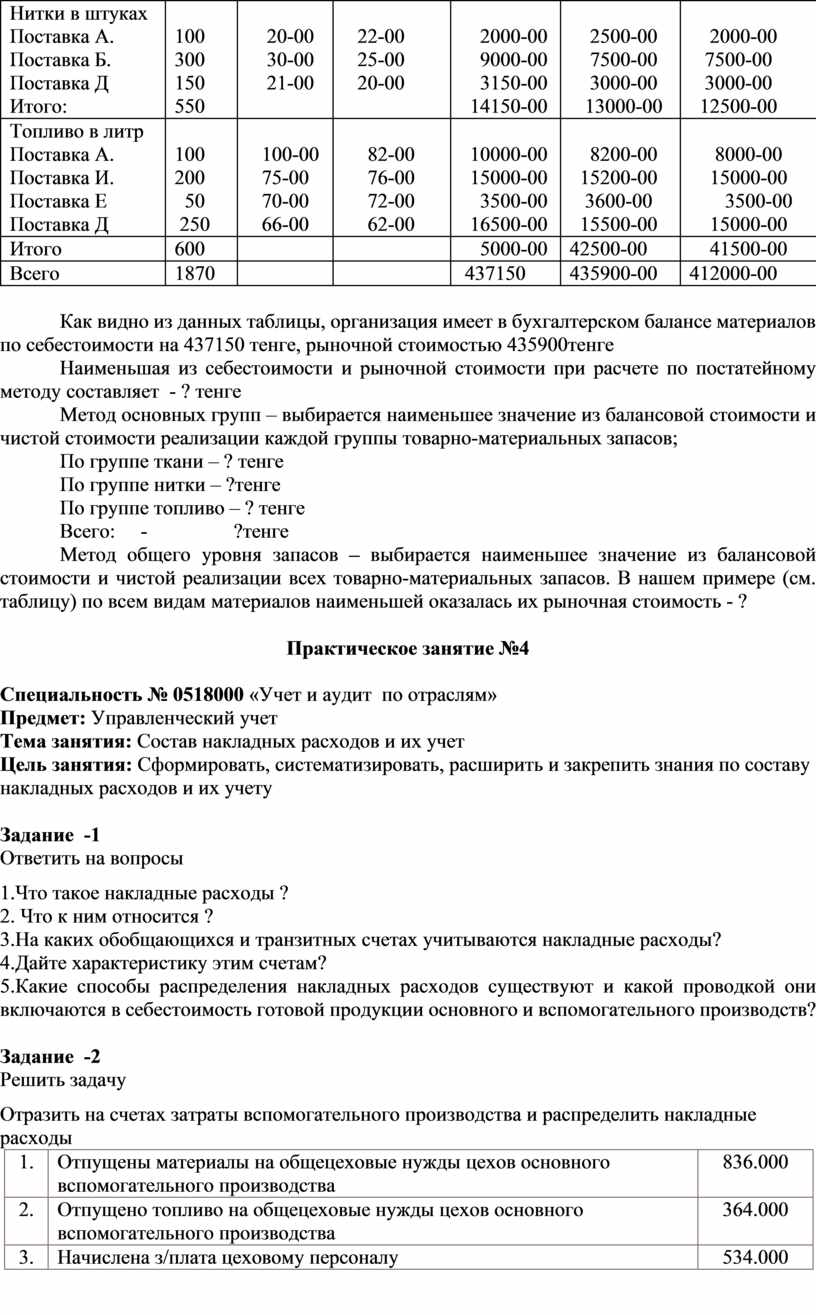

Ткани в метрах: Поставка А Поставка Б Поставка В. Поставка Г. Итого: |

200 150 250 120 720 |

500-00 700-00 500-00 400-00 |

600-00 650-00 450-00 420-00 |

100000-00 105000-00 125000-00 48000-00 378000-00 |

120000-00 97500-00 112500-00 50400-00 380400-00 |

100000-00 97500-00 112500-00 48000-00 358000-00 |

|

Нитки в штуках Поставка А. Поставка Б. Поставка Д Итого: |

100 300 150 550 |

20-00 30-00 21-00

|

22-00 25-00 20-00

|

2000-00 9000-00 3150-00 14150-00 |

2500-00 7500-00 3000-00 13000-00 |

2000-00 7500-00 3000-00 12500-00 |

|

Топливо в литр Поставка А. Поставка И. Поставка Е Поставка Д |

100 200 50 250 |

100-00 75-00 70-00 66-00 |

82-00 76-00 72-00 62-00 |

10000-00 15000-00 3500-00 16500-00 |

8200-00 15200-00 3600-00 15500-00 |

8000-00 15000-00 3500-00 15000-00 |

|

Итого |

600 |

|

|

5000-00 |

42500-00 |

41500-00 |

|

Всего |

1870 |

|

|

437150 |

435900-00 |

412000-00 |

Как видно из данных таблицы, организация имеет в бухгалтерском балансе материалов по себестоимости на 437150 тенге, рыночной стоимостью 435900тенге

Наименьшая из себестоимости и рыночной стоимости при расчете по постатейному методу составляет - ? тенге

Метод основных групп – выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации каждой группы товарно-материальных запасов;

По группе ткани – ? тенге

По группе нитки – ?тенге

По группе топливо – ? тенге

Всего: - ?тенге

Метод общего уровня запасов – выбирается наименьшее значение из балансовой стоимости и чистой реализации всех товарно-материальных запасов. В нашем примере (см. таблицу) по всем видам материалов наименьшей оказалась их рыночная стоимость - ?

Практическое занятие №4

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Состав накладных расходов и их учет

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по составу накладных расходов и их учету

Задание -1

Ответить на вопросы

1.Что такое накладные расходы ?

2. Что к ним относится ?

3.На каких обобщающихся и транзитных счетах учитываются накладные расходы?

4.Дайте характеристику этим счетам?

5.Какие способы распределения накладных расходов существуют и какой проводкой они включаются в себестоимость готовой продукции основного и вспомогательного производств?

Задание -2

Решить задачу

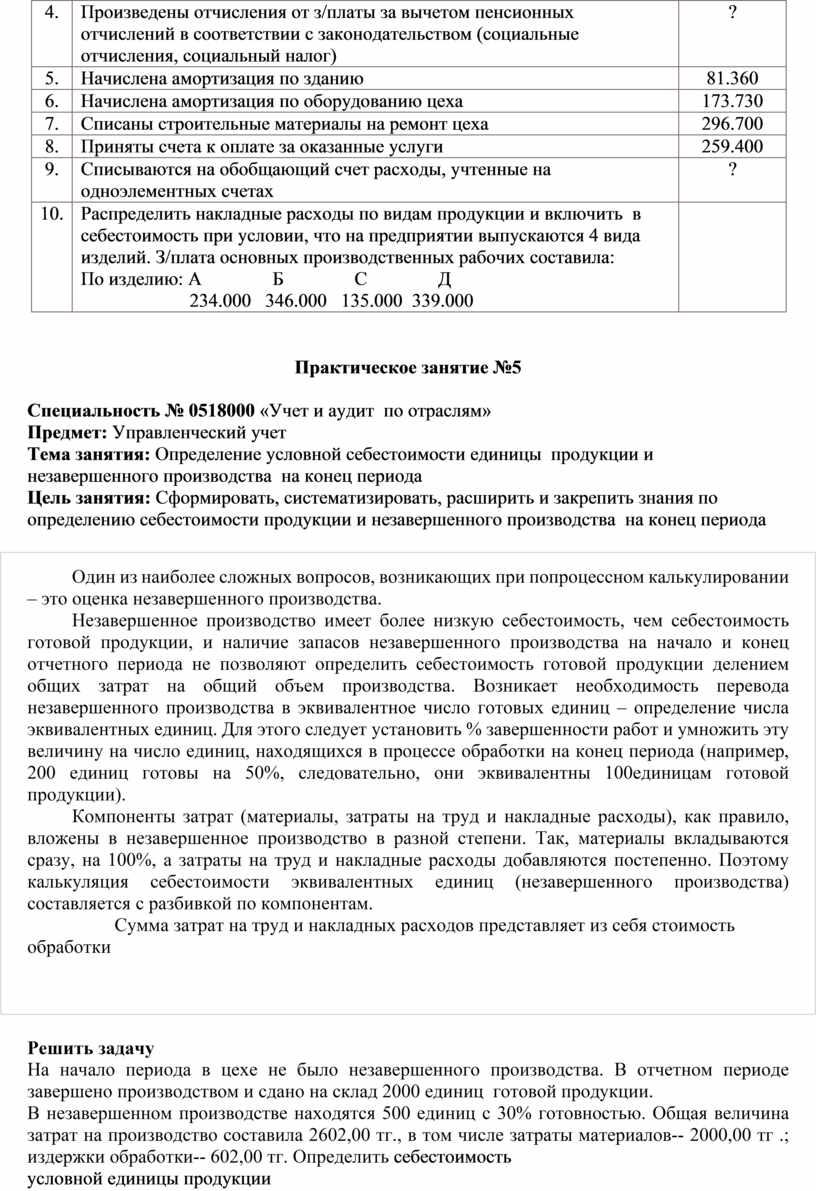

Отразить на счетах затраты вспомогательного производства и распределить накладные расходы

|

1. |

Отпущены материалы на общецеховые нужды цехов основного вспомогательного производства |

836.000 |

|

2. |

Отпущено топливо на общецеховые нужды цехов основного вспомогательного производства |

364.000 |

|

3. |

Начислена з/плата цеховому персоналу |

534.000 |

|

4. |

Произведены отчисления от з/платы за вычетом пенсионных отчислений в соответствии с законодательством (социальные отчисления, социальный налог) |

? |

|

5. |

Начислена амортизация по зданию |

81.360 |

|

6. |

Начислена амортизация по оборудованию цеха |

173.730 |

|

7. |

Списаны строительные материалы на ремонт цеха |

296.700 |

|

8. |

Приняты счета к оплате за оказанные услуги |

259.400 |

|

9. |

Списываются на обобщающий счет расходы, учтенные на одноэлементных счетах |

? |

|

10. |

Распределить накладные расходы по видам продукции и включить в себестоимость при условии, что на предприятии выпускаются 4 вида изделий. З/плата основных производственных рабочих составила: По изделию: А Б С Д 234.000 346.000 135.000 339.000 |

|

Практическое занятие №5

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Определение условной себестоимости единицы продукции и незавершенного производства на конец периода

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по определению себестоимости продукции и незавершенного производства на конец периода

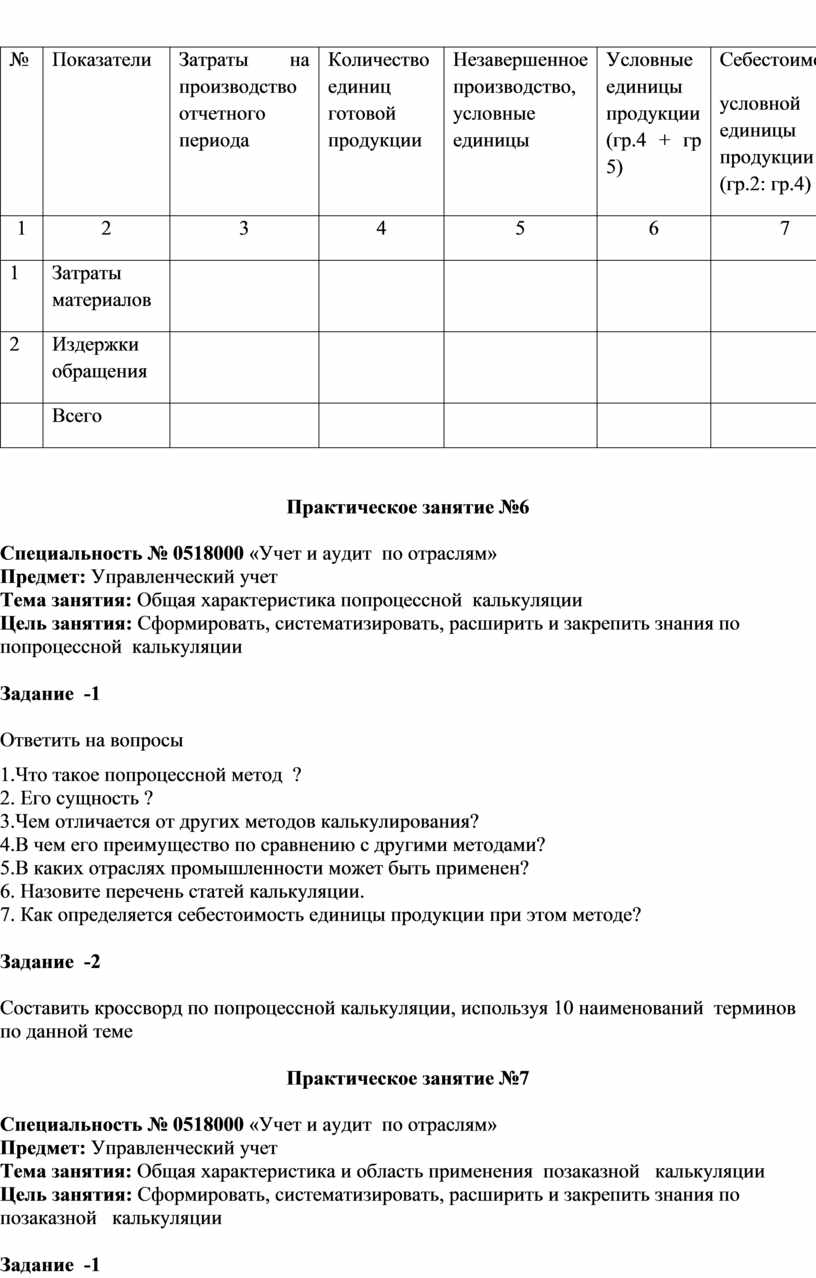

Один из наиболее сложных вопросов, возникающих при попроцессном калькулировании – это оценка незавершенного производства.

Незавершенное производство имеет более низкую себестоимость, чем себестоимость готовой продукции, и наличие запасов незавершенного производства на начало и конец отчетного периода не позволяют определить себестоимость готовой продукции делением общих затрат на общий объем производства. Возникает необходимость перевода незавершенного производства в эквивалентное число готовых единиц – определение числа эквивалентных единиц. Для этого следует установить % завершенности работ и умножить эту величину на число единиц, находящихся в процессе обработки на конец периода (например, 200 единиц готовы на 50%, следовательно, они эквивалентны 100единицам готовой продукции).

Компоненты затрат (материалы, затраты на труд и накладные расходы), как правило, вложены в незавершенное производство в разной степени. Так, материалы вкладываются сразу, на 100%, а затраты на труд и накладные расходы добавляются постепенно. Поэтому калькуляция себестоимости эквивалентных единиц (незавершенного производства) составляется с разбивкой по компонентам.

Сумма затрат на труд и накладных расходов представляет из себя стоимость обработки

Решить задачу

На начало периода в цехе не было незавершенного производства. В отчетном периоде завершено производством и сдано на склад 2000 единиц готовой продукции.

В незавершенном производстве находятся 500 единиц с 30% готовностью. Общая величина затрат на производство составила 2602,00 тг., в том числе затраты материалов-- 2000,00 тг .; издержки обработки-- 602,00 тг. Определить себестоимость

условной единицы продукции

|

№ |

Показатели |

Затраты на производство отчетного периода |

Количество единиц готовой продукции |

Незавершенное производство, условные единицы |

Условные единицы продукции (гр.4 + гр 5) |

Себестоимость условной единицы продукции (гр.2: гр.4) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Затраты материалов |

|

|

|

|

|

|

2 |

Издержки обращения |

|

|

|

|

|

|

|

Всего |

|

|

|

|

|

Практическое занятие №6

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Общая характеристика попроцессной калькуляции

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по попроцессной калькуляции

Задание -1

Ответить на вопросы

1.Что такое попроцессной метод ?

2. Его сущность ?

3.Чем отличается от других методов калькулирования?

4.В чем его преимущество по сравнению с другими методами?

5.В каких отраслях промышленности может быть применен?

6. Назовите перечень статей калькуляции.

7. Как определяется себестоимость единицы продукции при этом методе?

Задание -2

Составить кроссворд по попроцессной калькуляции, используя 10 наименований терминов по данной теме

Практическое занятие №7

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Общая характеристика и область применения позаказной калькуляции

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по позаказной калькуляции

Задание -1

Ответить на вопросы или продолжить ответ

1. Сущность позаказного метод учета затрат и калькулирования себестоимости продукции состоит в том…

2. Заказ может быть открыт…

3. Его применяют для калькулирования себестоимости…

4. Началу работ по заказу нужно…

5.В каких отраслях промышленности может быть применен?

6. Назовите перечень статей калькуляции?

7. Как определяется себестоимость единицы продукции при этом методе?

8. Продажную стоимость заказа или единицы, входящей в него определяют по…

9. Если заказ оказывается незавершенным на конец очередного месяца, то его показывают в …

Задание -2

Составить кроссворд по позаказной калькуляции, используя 10 наименований терминов по данной теме

Задание -3

Рассчитать себестоимость производства каждого заказа. В

настоящее время находится 3 заказа. На начало отчетного года имеется информация

об остатках на счетах:

- материалы 3000

- не завершенное производство (заказ №2) 2200

- готовая продукция (заказ №1) 7900

В течении отчетного месяца на заказы были отпущены материалы общей стоимостью

28 000. В том числе на №2 ушло 65% стоимости материалов, на (заказ №3) 35%.

Прямые трудозатраты составили 2500 при (заказ №2), 3000 при (заказ №3).

Практическое занятие №8

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Общая характеристика функциональной калькуляции

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по функциональной калькуляции

Задание -1

Ответить на вопросы или продолжить ответ

1. Функциональная калькуляция себестоимости – Activity-Based Costing (ABC) –

2. Под функцией мы будем понимать определенный процесс, происходящий на предприятии, как например: …

3. Назовите 4 шага функциональных систем…

4.Кто из ученых первым занялся теоретическими работами в этой области …

5. Идеальными структурами для применения функциональных систем являются …

6. Учет затрат по функциям, или функциональный учет (метод АВС — Activity-Based Costing) способствует…

7. АВС-метод возник в США и распространился с конца 1980-х гг. благодаря чьим работам?

8. Этот метод используют более 10 % крупных компаний таких стран как,

9. Применение данного метода допускается не только в производственных компаниях но и …

Задание -2

Составить кроссворд по функциональной классификации калькуляции, используя 10 наименований терминов по данной теме

Задание -3

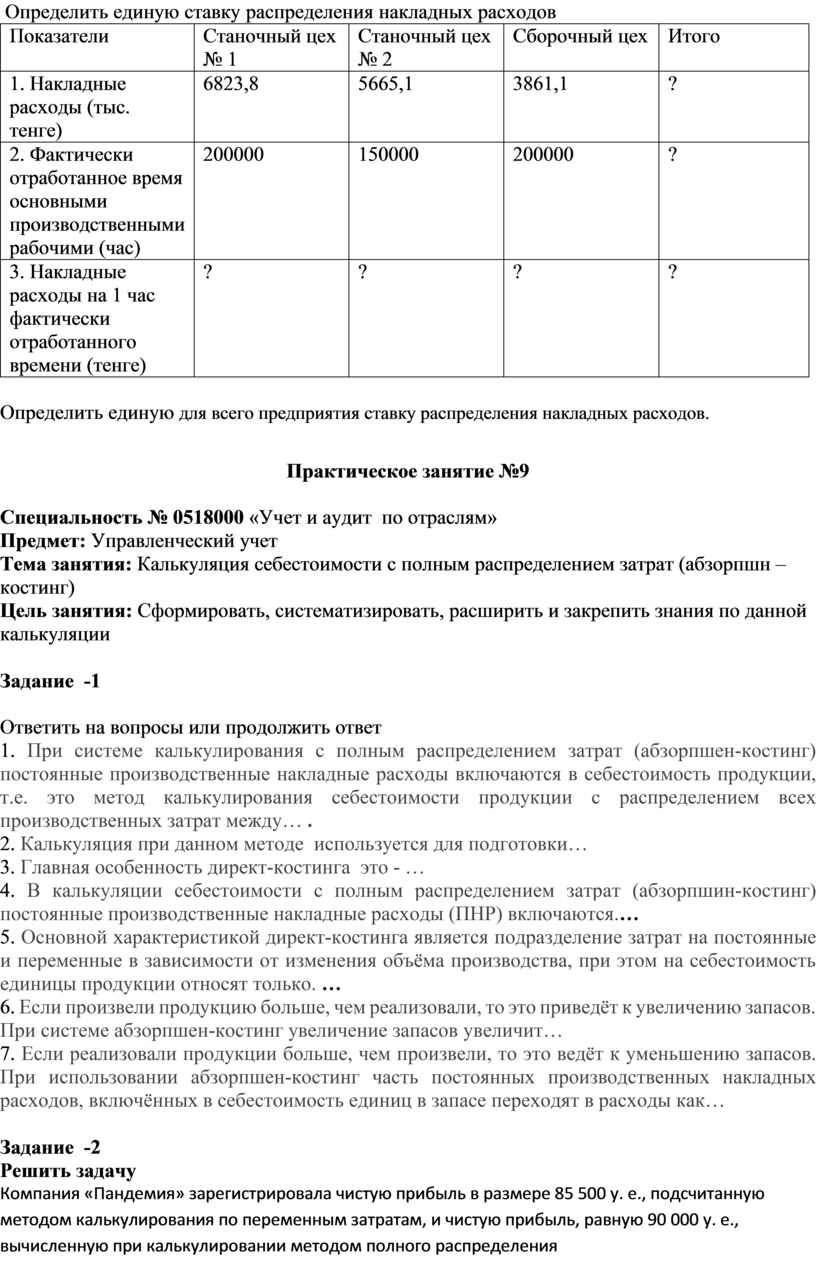

Определить единую ставку распределения накладных расходов

|

Показатели |

Станочный цех № 1 |

Станочный цех № 2 |

Сборочный цех |

Итого |

|

1. Накладные расходы (тыс. тенге) |

6823,8 |

5665,1 |

3861,1 |

? |

|

2. Фактически отработанное время основными производственными рабочими (час) |

200000 |

150000 |

200000 |

? |

|

3. Накладные расходы на 1 час фактически отработанного времени (тенге) |

? |

? |

? |

? |

Определить единую для всего предприятия ставку распределения накладных расходов.

Практическое занятие №9

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Калькуляция себестоимости с полным распределением затрат (абзорпшн – костинг)

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной калькуляции

Задание -1

Ответить на вопросы или продолжить ответ

1. При системе калькулирования с полным распределением затрат (абзорпшен-костинг) постоянные производственные накладные расходы включаются в себестоимость продукции, т.е. это метод калькулирования себестоимости продукции с распределением всех производственных затрат между… .

2. Калькуляция при данном методе используется для подготовки…

3. Главная особенность директ-костинга это - …

4. В калькуляции себестоимости с полным распределением затрат (абзорпшин-костинг) постоянные производственные накладные расходы (ПНР) включаются.…

5. Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные в зависимости от изменения объёма производства, при этом на себестоимость единицы продукции относят только. …

6. Если произвели продукцию больше, чем реализовали, то это приведёт к увеличению запасов. При системе абзорпшен-костинг увеличение запасов увеличит…

7. Если реализовали продукции больше, чем произвели, то это ведёт к уменьшению запасов. При использовании абзорпшен-костинг часть постоянных производственных накладных расходов, включённых в себестоимость единиц в запасе переходят в расходы как…

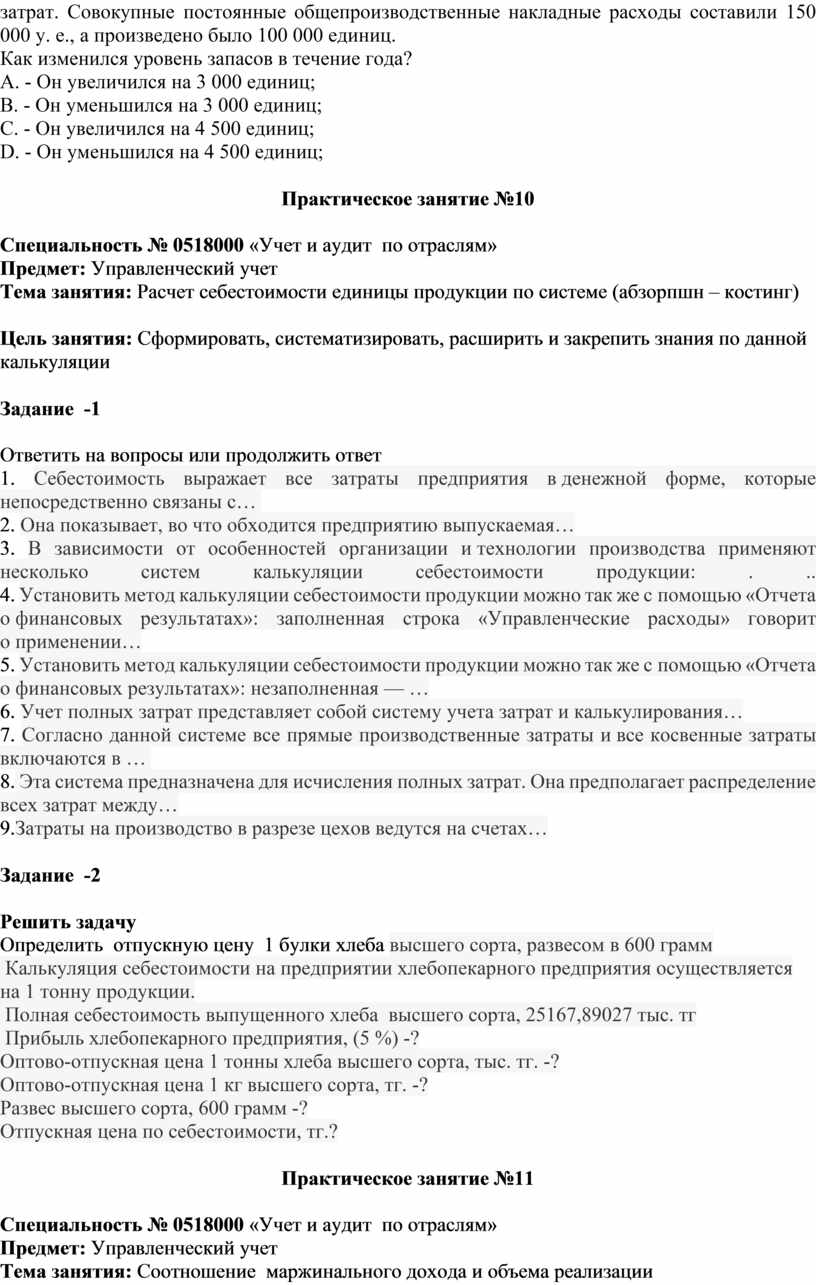

Задание -2

Решить задачу

Компания «Пандемия» зарегистрировала чистую прибыль в размере 85 500 у. е., подсчитанную методом калькулирования по переменным затратам, и чистую прибыль, равную 90 000 у. е., вычисленную при калькулировании методом полного распределения затрат. Совокупные постоянные общепроизводственные накладные расходы составили 150 000 у. е., а произведено было 100 000 единиц.

Как изменился уровень запасов в течение года?

A. - Он увеличился на 3 000 единиц;

B. - Он уменьшился на 3 000 единиц;

C. - Он увеличился на 4 500 единиц;

D. - Он уменьшился на 4 500 единиц;

Практическое занятие №10

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Расчет себестоимости единицы продукции по системе (абзорпшн – костинг)

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной калькуляции

Задание -1

Ответить на вопросы или продолжить ответ

1. Себестоимость выражает все затраты предприятия в денежной форме, которые непосредственно связаны с…

2. Она показывает, во что обходится предприятию выпускаемая…

3. В зависимости от особенностей организации

и технологии производства применяют несколько систем калькуляции

себестоимости продукции: . ..

4. Установить метод калькуляции себестоимости

продукции можно так же с помощью «Отчета о финансовых результатах»:

заполненная строка «Управленческие расходы» говорит о применении…

5. Установить метод калькуляции себестоимости продукции можно так же с помощью «Отчета о финансовых результатах»: незаполненная — …

6. Учет полных затрат представляет собой систему учета затрат и калькулирования…

7. Согласно данной системе все прямые производственные затраты и все косвенные затраты включаются в …

8. Эта система предназначена для исчисления полных затрат. Она предполагает распределение всех затрат между…

9.Затраты на производство в разрезе цехов ведутся на счетах…

Задание -2

Решить задачу

Определить отпускную цену 1 булки хлеба высшего сорта, развесом в 600 грамм

Калькуляция себестоимости на предприятии хлебопекарного

предприятия осуществляется на 1 тонну продукции.

Полная себестоимость выпущенного хлеба

высшего сорта, 25167,89027 тыс. тг

Прибыль хлебопекарного предприятия, (5 %) -?

Оптово-отпускная цена 1 тонны хлеба высшего сорта, тыс. тг. -?

Оптово-отпускная цена 1 кг высшего сорта, тг. -?

Развес высшего сорта, 600 грамм -?

Отпускная цена по себестоимости, тг.?

Практическое занятие №11

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Соотношение маржинального дохода и объема реализации

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

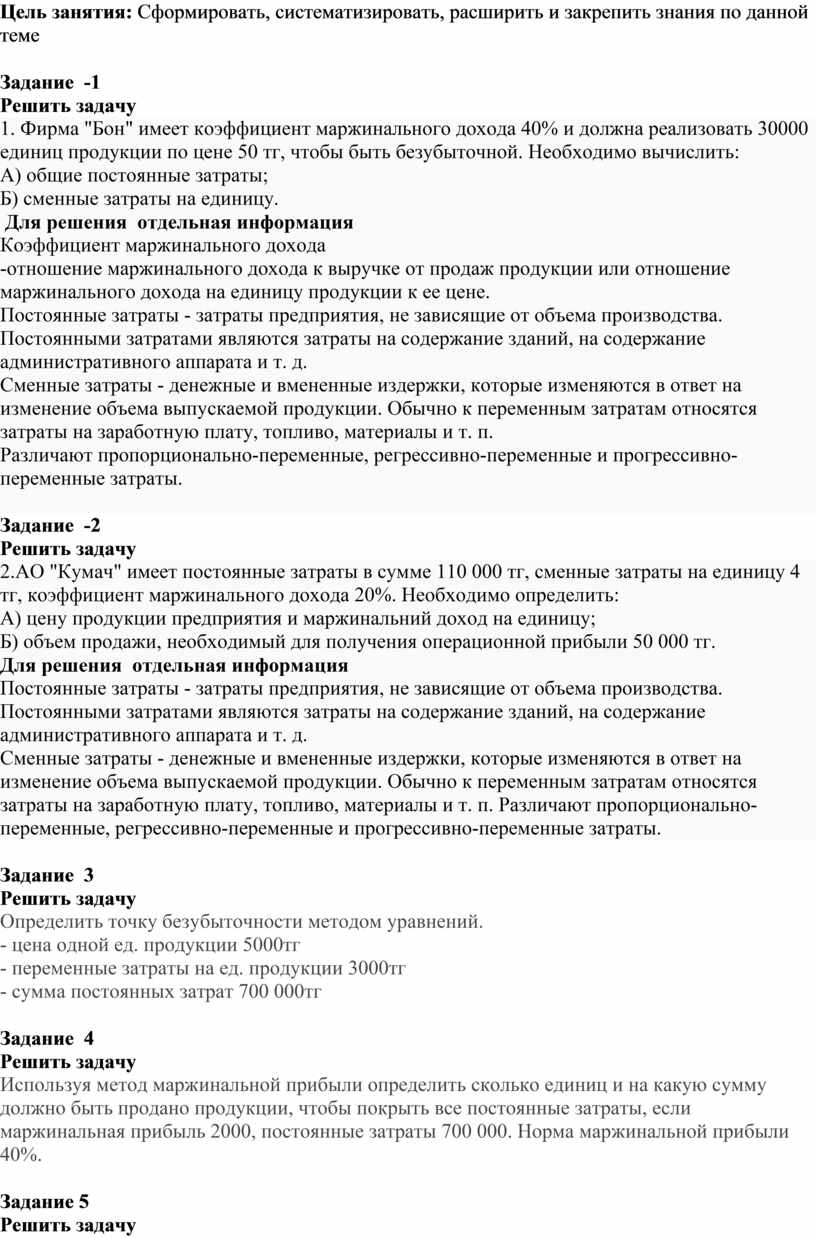

Задание -1

Решить задачу

1. Фирма "Бон" имеет коэффициент маржинального дохода 40% и должна реализовать 30000 единиц продукции по цене 50 тг, чтобы быть безубыточной. Необходимо вычислить:

А) общие постоянные затраты;

Б) сменные затраты на единицу.

Для решения отдельная информация

Коэффициент маржинального дохода

-отношение маржинального дохода к выручке от продаж продукции или отношение маржинального дохода на единицу продукции к ее цене.

Постоянные затраты - затраты предприятия, не зависящие от объема производства. Постоянными затратами являются затраты на содержание зданий, на содержание административного аппарата и т. д.

Сменные затраты - денежные и вмененные издержки, которые изменяются в ответ на изменение объема выпускаемой продукции. Обычно к переменным затратам относятся затраты на заработную плату, топливо, материалы и т. п.

Различают пропорционально-переменные, регрессивно-переменные и прогрессивно-переменные затраты.

Задание -2

Решить задачу

2.АО "Кумач" имеет постоянные затраты в сумме 110 000 тг, сменные затраты на единицу 4 тг, коэффициент маржинального дохода 20%. Необходимо определить:

А) цену продукции предприятия и маржинальний доход на единицу;

Б) объем продажи, необходимый для получения операционной прибыли 50 000 тг.

Для решения отдельная информация

Постоянные затраты - затраты предприятия, не зависящие от объема производства. Постоянными затратами являются затраты на содержание зданий, на содержание административного аппарата и т. д.

Сменные затраты - денежные и вмененные издержки, которые изменяются в ответ на изменение объема выпускаемой продукции. Обычно к переменным затратам относятся затраты на заработную плату, топливо, материалы и т. п. Различают пропорционально-переменные, регрессивно-переменные и прогрессивно-переменные затраты.

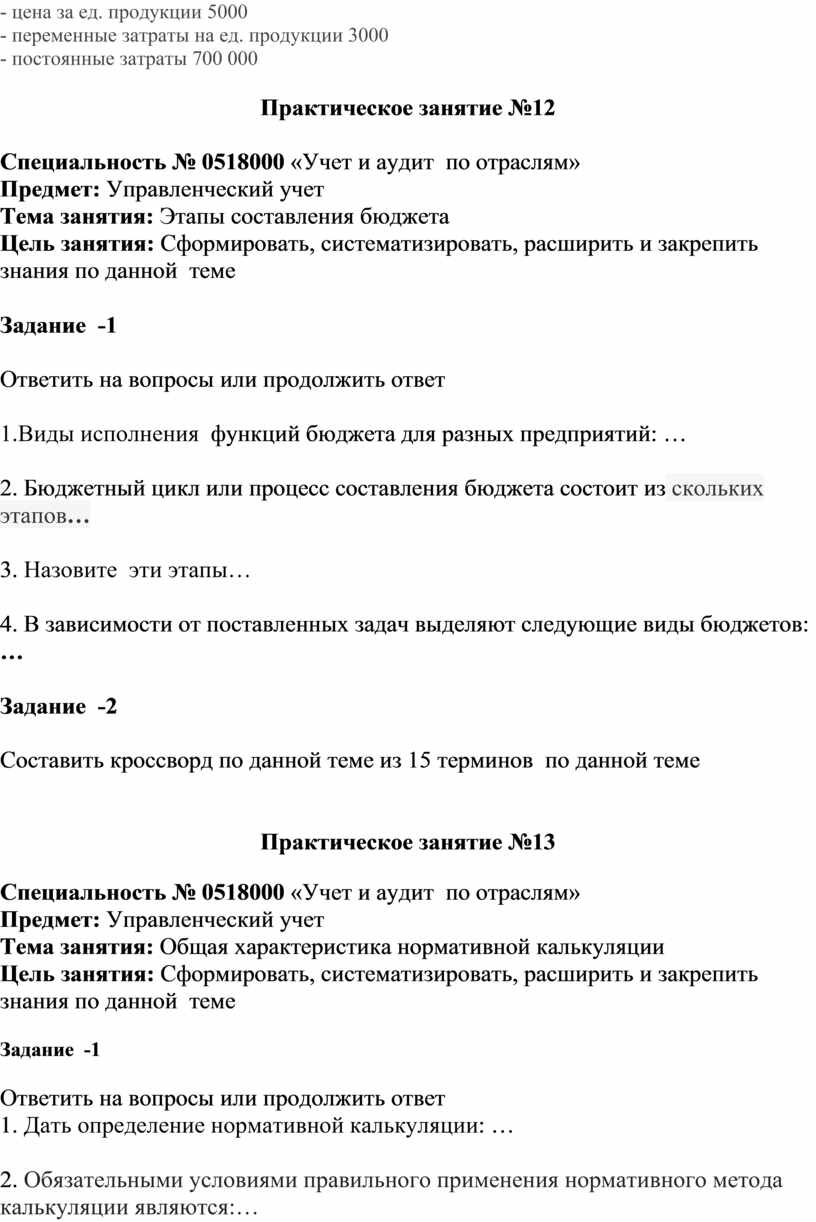

Задание 3

Решить задачу

Определить точку безубыточности методом уравнений.

- цена одной ед. продукции 5000тг

- переменные затраты на ед. продукции 3000тг

- сумма постоянных затрат 700 000тг

Задание 4

Решить задачу

Используя метод маржинальной прибыли определить сколько единиц и

на какую сумму должно быть продано продукции, чтобы покрыть все постоянные

затраты, если маржинальная прибыль 2000, постоянные затраты 700 000. Норма

маржинальной прибыли 40%.

Задание 5

Решить задачу

Используя метод уравнений и маржинальной прибыли, определить

объем реализации необходимый для получения прибыли в размере 400 000.

- цена за ед. продукции 5000

- переменные затраты на ед. продукции 3000

- постоянные затраты 700 000

Практическое занятие №12

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Этапы составления бюджета

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Задание -1

Ответить на вопросы или продолжить ответ

1.Виды исполнения функций бюджета для разных предприятий: …

2. Бюджетный цикл или процесс составления бюджета состоит из скольких этапов…

3. Назовите эти этапы…

4. В зависимости от поставленных задач выделяют следующие виды бюджетов: …

Задание -2

Составить кроссворд по данной теме из 15 терминов по данной теме

Практическое занятие №13

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Общая характеристика нормативной калькуляции

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Задание -1

Ответить на вопросы или продолжить ответ

1. Дать определение нормативной калькуляции: …

2. Обязательными условиями правильного применения нормативного метода калькуляции являются:…

3.Действующими нормами называются такие, по которым производится в данное время…

4. Основными преимуществами нормативного метода являются:

5. Основные принципы нормативного метода калькулирования себестоимости продукции состоят в следующем:

6. В массовых и крупносерийных производствах нормативные калькуляции составляются по…

Задание -2

Составить кроссворд по данной теме из 15 терминов по данной теме

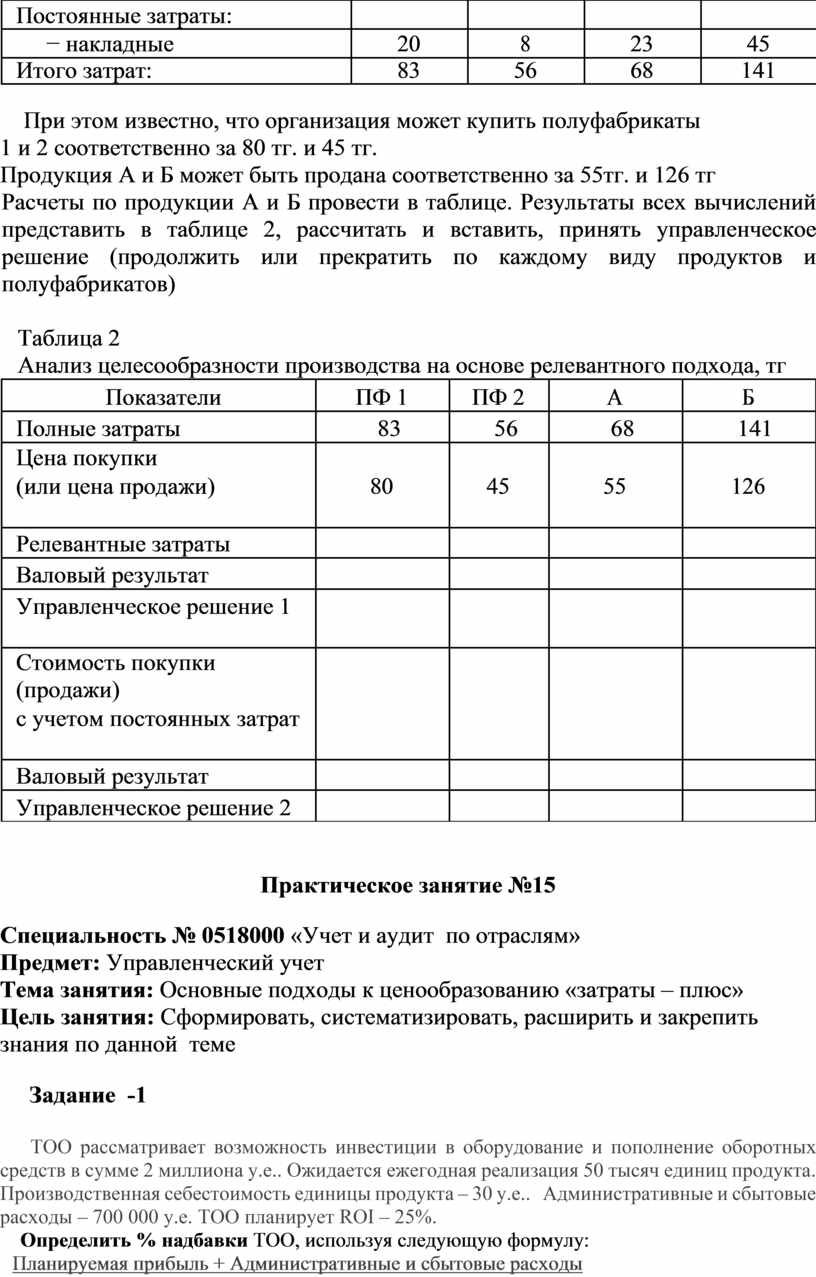

Практическое занятие №14

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Определение релевантных издержек будущего периода и доходов

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Задание -1

Решить задачу

Ответить на вопросы:

1.Продолжать производство или покупать полуфабрикаты 1 и 2?

2.Прекращать или продолжать производство продукции А и Б?

Задача

Организация производит полуфабрикаты (ПФ) 1 и 2 и продукцию А и Б. Управленческий персонал рассматривает план по производству и продаже продукции на следующий год.

В таблице 1 приведены планируемые затраты на единицу по полуфабрикатам и видам продукции.

Таблица 1

Затраты на единицу по видам продукции и полуфабрикатов, тг

|

Показатели |

ПФ 1 |

ПФ 2 |

А |

Б |

|

Переменные затраты: |

|

|

|

|

|

− прямые материалы |

27 |

39 |

18 |

42 |

|

− прямая зарплата |

24 |

6 |

18 |

36 |

|

− накладные затраты |

12 |

3 |

9 |

18 |

|

Постоянные затраты: |

|

|

|

|

|

− накладные |

20 |

8 |

23 |

45 |

|

Итого затрат: |

83 |

56 |

68 |

141 |

При этом известно, что организация может купить полуфабрикаты

1 и 2 соответственно за 80 тг. и 45 тг.

Продукция А и Б может быть продана соответственно за 55тг. и 126 тг

Расчеты по продукции А и Б провести в таблице. Результаты всех вычислений представить в таблице 2, рассчитать и вставить, принять управленческое решение (продолжить или прекратить по каждому виду продуктов и полуфабрикатов)

Таблица 2

Анализ целесообразности производства на основе релевантного подхода, тг

|

Показатели |

ПФ 1 |

ПФ 2 |

А |

Б |

|

Полные затраты |

83 |

56 |

68 |

141 |

|

Цена покупки |

|

|

|

|

|

(или цена продажи) |

80 |

45 |

55 |

126 |

|

|

|

|

|

|

|

Релевантные затраты |

||||

|

Валовый результат |

||||

|

Управленческое решение 1 |

|

|

|

|

|

|

|

|

|

|

|

Стоимость покупки (продажи) |

|

|

|

|

|

с учетом постоянных затрат |

||||

|

|

|

|

|

|

|

Валовый результат |

||||

|

Управленческое решение 2 |

|

|

|

|

Практическое занятие №15

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Основные подходы к ценообразованию «затраты – плюс»

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

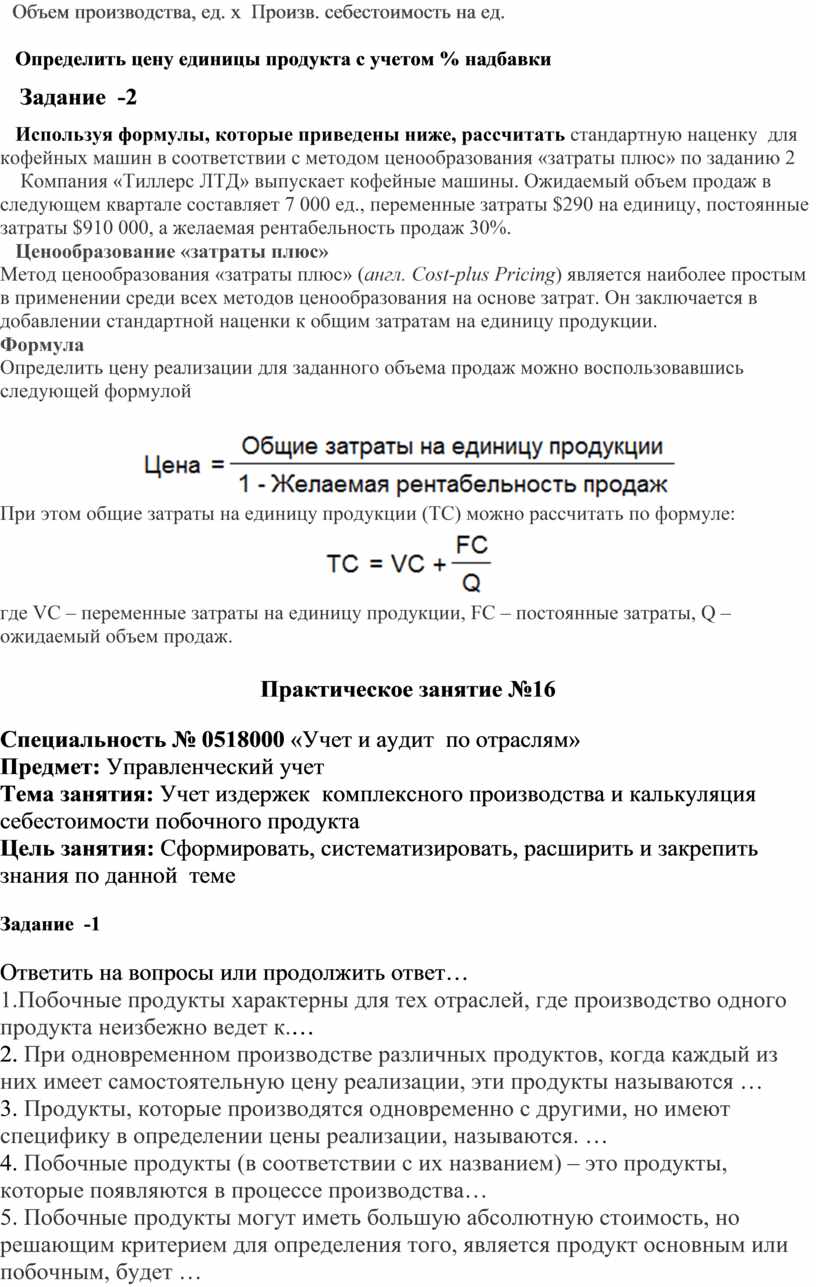

Задание -1

ТОО рассматривает возможность инвестиции в оборудование и пополнение оборотных средств в сумме 2 миллиона у.е.. Ожидается ежегодная реализация 50 тысяч единиц продукта. Производственная себестоимость единицы продукта – 30 у.е.. Административные и сбытовые расходы – 700 000 у.е. ТОО планирует ROI – 25%.

Определить % надбавки ТОО, используя следующую формулу:

Планируемая прибыль + Административные и сбытовые расходы

Объем производства, ед. х Произв. себестоимость на ед.

Определить цену единицы продукта с учетом % надбавки

Задание -2

Используя формулы, которые приведены ниже, рассчитать стандартную наценку для кофейных машин в соответствии с методом ценообразования «затраты плюс» по заданию 2

Компания «Тиллерс ЛТД» выпускает кофейные машины. Ожидаемый объем продаж в следующем квартале составляет 7 000 ед., переменные затраты $290 на единицу, постоянные затраты $910 000, а желаемая рентабельность продаж 30%.

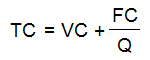

Ценообразование «затраты плюс»

Метод ценообразования «затраты плюс» (англ. Cost-plus Pricing) является наиболее простым в применении среди всех методов ценообразования на основе затрат. Он заключается в добавлении стандартной наценки к общим затратам на единицу продукции.

Формула

Определить цену реализации для заданного объема продаж можно воспользовавшись следующей формулой

При этом общие затраты на единицу продукции (TC) можно рассчитать по формуле:

где VC – переменные затраты на единицу продукции, FC – постоянные затраты, Q – ожидаемый объем продаж.

Практическое занятие №16

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Учет издержек комплексного производства и калькуляция себестоимости побочного продукта

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Задание -1

Ответить на вопросы или продолжить ответ…

1.Побочные продукты характерны для тех отраслей, где производство одного продукта неизбежно ведет к.…

2. При одновременном производстве различных продуктов, когда каждый из них имеет самостоятельную цену реализации, эти продукты называются …

3. Продукты, которые производятся одновременно с другими, но имеют специфику в определении цены реализации, называются. …

4. Побочные продукты (в соответствии с их названием) – это продукты, которые появляются в процессе производства…

5. Побочные продукты могут иметь большую абсолютную стоимость, но решающим критерием для определения того, является продукт основным или побочным, будет …

6. Совместно производимые продукты имеют решающее значение для коммерческой жизнеспособности компании, а побочные продукты носят…

7. Производство побочных продуктов обычно не влияет на решение, выпускать или не выпускать основной продукт, и, как правило, мало сказывается на ценах,

8. Примерами отраслей, изготавливающих совместно производимые и побочные продукты, являются…

9. Отличие между совместно производимыми и побочными продуктам заключается в том, что их нельзя идентифицировать как различные продукты до достижения определенного момента в процессе производства, который называется…

10.Объяснить термины: * совместно производимые продукты,

* побочный продукт

Задание -2

Решить задачу

Производятся 3 совместных продукта А, В и С с попроцессной себестоимостью $200000.

Выход продукции составляет:

Продукт А - 6 000 л

Продукт В -10 000 л

Продукт С -20 000 л

После окончания процесса каждый продукт может быть реализован

по следующей цене:

Продукт А $ 10 за 1 л

Продукт В $ 4 за 1 л

Продукт С $ 10 за 1 л

Если каждый отдельный продукт подвергается дальнейшей обработке для получения продуктов улучшенного качества, то данные приобретают следующий вид:

|

|

Затраты на последующую обработку |

Стоимость реализации после заключительного процесса |

|

Улучшенный продукт А Улучшенный продукт В Улучшенный продукт С |

$14 на 1л $2 на 1л $6 на 1л |

$ 20 за 1л $8 за 1л $16 за 1л |

Рассчитайте распределение комплексных издержек процесса производства на продукты А, В и С по вышеуказанным данным.

Объясните, следует ли производить продукты улучшенного качества, и если следует, то какие.

Практическое занятие №17

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Исчисление сложного процента и дисконтирование

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Задание -1

Изучить и написать

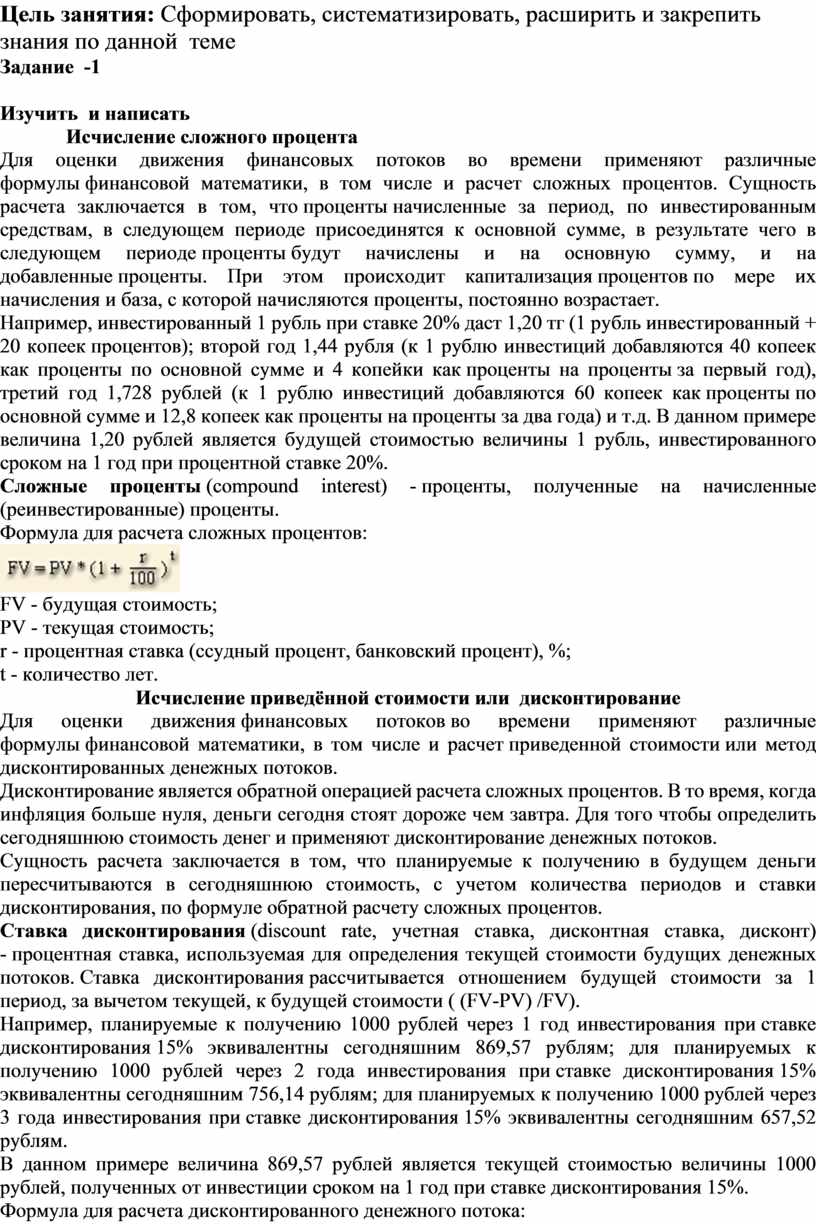

Исчисление сложного процента

Для оценки движения финансовых потоков во времени применяют различные формулы финансовой математики, в том числе и расчет сложных процентов. Сущность расчета заключается в том, что проценты начисленные за период, по инвестированным средствам, в следующем периоде присоединятся к основной сумме, в результате чего в следующем периоде проценты будут начислены и на основную сумму, и на добавленные проценты. При этом происходит капитализация процентов по мере их начисления и база, с которой начисляются проценты, постоянно возрастает.

Например, инвестированный 1 рубль при ставке 20% даст 1,20 тг (1 рубль инвестированный + 20 копеек процентов); второй год 1,44 рубля (к 1 рублю инвестиций добавляются 40 копеек как проценты по основной сумме и 4 копейки как проценты на проценты за первый год), третий год 1,728 рублей (к 1 рублю инвестиций добавляются 60 копеек как проценты по основной сумме и 12,8 копеек как проценты на проценты за два года) и т.д. В данном примере величина 1,20 рублей является будущей стоимостью величины 1 рубль, инвестированного сроком на 1 год при процентной ставке 20%.

Сложные проценты (compound interest) - проценты, полученные на начисленные (реинвестированные) проценты.

Формула для расчета сложных процентов:

![]()

FV - будущая стоимость;

PV - текущая стоимость;

r - процентная ставка (ссудный процент, банковский процент), %;

t - количество лет.

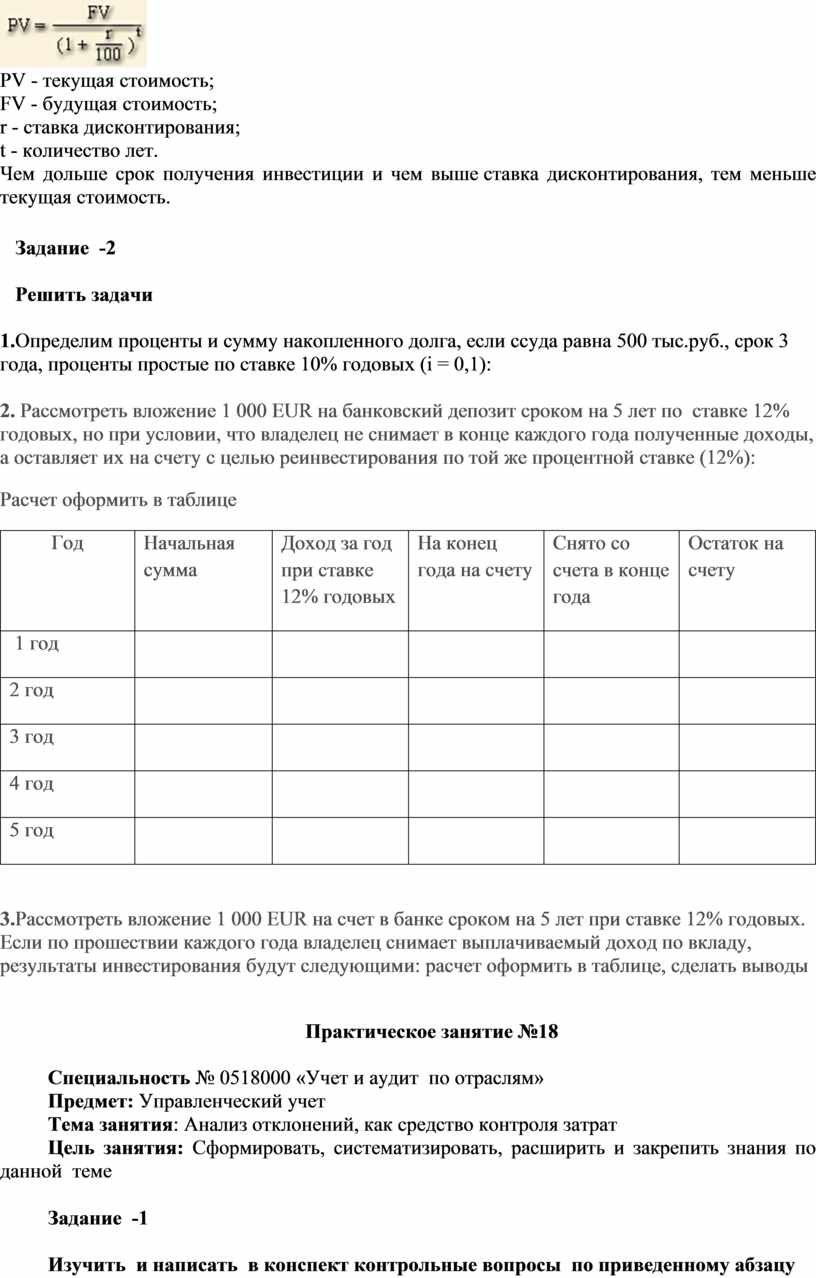

Исчисление приведённой стоимости или дисконтирование

Для оценки движения финансовых потоков во времени применяют различные формулы финансовой математики, в том числе и расчет приведенной стоимости или метод дисконтированных денежных потоков.

Дисконтирование является обратной операцией расчета сложных процентов. В то время, когда инфляция больше нуля, деньги сегодня стоят дороже чем завтра. Для того чтобы определить сегодняшнюю стоимость денег и применяют дисконтирование денежных потоков.

Сущность расчета заключается в том, что планируемые к получению в будущем деньги пересчитываются в сегодняшнюю стоимость, с учетом количества периодов и ставки дисконтирования, по формуле обратной расчету сложных процентов.

Ставка дисконтирования (discount rate, учетная ставка, дисконтная ставка, дисконт) - процентная ставка, используемая для определения текущей стоимости будущих денежных потоков. Ставка дисконтирования рассчитывается отношением будущей стоимости за 1 период, за вычетом текущей, к будущей стоимости ( (FV-PV) /FV).

Например, планируемые к получению 1000 рублей через 1 год инвестирования при ставке дисконтирования 15% эквивалентны сегодняшним 869,57 рублям; для планируемых к получению 1000 рублей через 2 года инвестирования при ставке дисконтирования 15% эквивалентны сегодняшним 756,14 рублям; для планируемых к получению 1000 рублей через 3 года инвестирования при ставке дисконтирования 15% эквивалентны сегодняшним 657,52 рублям.

В данном примере величина 869,57 рублей является текущей стоимостью величины 1000 рублей, полученных от инвестиции сроком на 1 год при ставке дисконтирования 15%.

Формула для расчета дисконтированного денежного потока:

PV - текущая стоимость;

FV - будущая стоимость;

r - ставка дисконтирования;

t - количество лет.

Чем дольше срок получения инвестиции и чем выше ставка дисконтирования, тем меньше текущая стоимость.

Задание -2

Решить задачи

1.Определим проценты и сумму накопленного долга, если ссуда равна 500 тыс.руб., срок 3 года, проценты простые по ставке 10% годовых (i = 0,1):

2. Рассмотреть вложение 1 000 EUR на банковский депозит сроком на 5 лет по ставке 12% годовых, но при условии, что владелец не снимает в конце каждого года полученные доходы, а оставляет их на счету с целью реинвестирования по той же процентной ставке (12%):

Расчет оформить в таблице

|

Год |

Начальная сумма |

Доход за год при ставке 12% годовых |

На конец года на счету |

Снято со счета в конце года |

Остаток на счету |

|

1 год |

|

|

|

|

|

|

2 год |

|

|

|

|

|

|

3 год |

|

|

|

|

|

|

4 год |

|

|

|

|

|

|

5 год |

|

|

|

|

|

3.Рассмотреть вложение 1 000 EUR на счет в банке сроком на 5 лет при ставке 12% годовых. Если по прошествии каждого года владелец снимает выплачиваемый доход по вкладу, результаты инвестирования будут следующими: расчет оформить в таблице, сделать выводы

Практическое занятие №18

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Управленческий учет

Тема занятия: Анализ отклонений, как средство контроля затрат

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Задание -1

Изучить и написать в конспект контрольные вопросы по приведенному абзацу

( 10вопросов)

С точки зрения оперативности учета затрат можно выделить учет фактических (прошлых) затрат и учет стандартных (нормативных) затрат, называемый в мировой практике учетом по системе «стандарт-кост». Наиболее прогрессивный — это учет нормативных затрат. Суть его в том, что в учет вносится только то, что должно произойти, а не то, что произошло. Выполнение их даже на 80% означает успешную работу, а при правильной постановке учета не требуется большой бухгалтерский штат. Чем стабильнее работает предприятие, тем менее трудоемкими становятся учет и калькулирование.

С точки зрения оперативности учета затрат можно выделить учет фактических (прошлых, исторических) затрат и учет стандартных (нормативных) затрат, называемый в мировой практике учетом по системе «стандарт-кост».

Наиболее прогрессивный — это учет нормативных затрат, особенно в условиях рыночных отношений и конкуренции. Основной целью системы нормативного учета является полное использование производственных факторов и экономное осуществление хозяйственной деятельности. Нормативный метод учета затрат был разработан в 1930-е годы в СССР на базе американской системы «стандарт-кост». Система «стандарт-кост» возникла в США в начале XX в. Название standard cost подразумевает себестоимость, установленную заранее.

Суть этой системы заключается в том, что в учет вносится только то, что должно произойти, а не то, что произошло, и обособленно отражаются возникшие отклонения. Основная задача данной системы — учитывать потери и отклонения в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, заработной платы и всех других расходов по производству продукции. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы говорит о том, что она была установлена ошибочно.

Нормативный метод учета и калькулирования себестоимости продукции характеризуется тем, что по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. Учет организуется таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют управлять себестоимостью изделия и вместе с тем калькулировать фактическую себестоимость путем прибавления к нормативной себестоимости (вычитания из нее) соответствующей доли отклонений от норм и изменений норм по каждой статье. Нормативный метод учета затрат позволяет, не дожидаясь окончания месяца, иметь фактическую себестоимость изделий и регулярно анализировать причины отклонений, выявлять виновников.

Целевое назначение нормативного метода учета — установление и систематизация отклонений от норм и нормативов. Отклонения от норм — это выявленная разница между фактическими и нормативными затратами. Процесс вычисления и определения причин разницы между фактическими и нормативными значениями называется анализом отклонений. Когда показателей слишком много, отклонения анализируются выборочно, причем только те, которые превышают установленный организацией предел. Такое управление затратами называется управлением по отклонениям.

Все разнообразие методов выявления отклонений можно свести к двум основным:

методу документирования и расчетному методу.

Метод первичного документирования отклонений отличается простотой и универсальностью. Он позволяет выявить абсолютную величину отклонений по количеству расхода до начала или в момент совершения хозяйственных операций. В большинстве случаев он требует предварительного разрешения допуска отклонений у вышестоящего уровня управления и тем самым обеспечивает усиление контроля за использованием ресурсов.

Расчетный метод требует аналитического подхода к определению величины и причин образования отклонений. Его преимущества — в возможности более разнообразного применения, в том числе для нахождения отклонений, которые невозможно документировать. Отклонения от нормативных смет расходов на организацию, обслуживание производства и управление можно выявить только расчетным методом.

При учете отклонений от норм по сырью и материалам прежде всего устанавливается единая для организации номенклатура причин отклонений и их виновников, разрабатывается система их цифрового обозначения.

Основными методами выявления отклонений являются:

· сигнальное документирование (применяют при вынужденной замене материалов и отпуске сверх лимитов штучных материалов, полуфабрикатов и комплектующих изделий, выписывают специальный документ, имеющий особое обозначение (полоску по диагонали, другой цвет), в котором указывают причину и виновника отклонений, а в некоторых случаях приводят расчет отклонений);

· учет партионного и непрерывного раскроя материала (в учетных картах, открываемых на каждую партию материала, записывают количество материала, поданного к рабочему месту, количество заготовок, сделанных из этой партии, количество полученных отходов и неиспользованного материала, при сопоставлении количества фактически израсходованных материалов с расходом по нормам устанавливается экономия или перерасход);

· предварительный расчет отклонений по фактической рецептуре запуска материалов в производство (применяется в производствах, где сырье и материалы потребляются в виде смеси, отклонения выявляются сравнением по каждому компоненту смеси расхода по норме и фактически);

· инвентарный метод (требует инвентаризации остатков неизрасходованных материалов или заготовок в цеховых кладовых и на рабочих местах на дату выявления отклонений, при этом из общей суммы отклонений исключаются нормативные затраты на окончательно забракованные детали и изделия и отклонения вследствие замены материалов).

Задание -2

Написать формулы по отклонениям и расшифровать их:

1. Материальные затраты и Общее изменение материальных затрат

2. Отклонение от норм по использованию материалов

3. Изменение материальных затрат под влиянием фактора цен

4. Затраты прямого труда

5. Отклонение по объему труда основных производственных рабочих

6. Изменение затрат прямого труда за счет изменения ставки его оплаты

Задание 3

Рассчитать отклонения фактических затрат от их нормативных данных за предыдущий период в производстве на основе следующих данных (табл.).

|

Сравнение отклонений от нормативных данных |

|||

|

Наименование затрат |

Сумма общих затрат, тг |

Отклонение от нормативов, тг |

Размер отклонений в %

|

|

Прямые материальные затраты |

200 000 |

2000 |

? |

|

Затраты прямого труда |

10 000 |

1000 |

? |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.