Поделиться

"Қазтұтынуодағының Қостанай жоғары экономикалык колледжi" Мекемесі

Учреждение "Костанайский высший экономический колледж Казпотребсоюза"

ПРАКТИЧЕСКИЕ ЗАНЯТИЯ

по основам бухгалтерского учета

«Основы бухгалтерского учета» ________________________________________________________________пәні бойынша

по дисциплине

ПБУ -11 топ оқушылары үшін

для обучающихся групп

мамандық 518000 «Учет и аудит»_________________________________________

специальность

оқытушы ДжантуринаК.А._______________________________________________________

преподаватель

оқу жоспары бойынша практикалық сағат саны: 30

количество практических часов по учебному плану: 30

пәндерінің циклдық (пәндік)

комиссияның отырысында қаралды

Рассмотрены на заседании кафедры экспериментальных программ

Хаттама №_________________________

Протокол №________________________

от «___»___________________20___ж / г

Циклдық комиссияның төрағасы:

Руководитель кафедры:

_____________________А.С.Бекетова

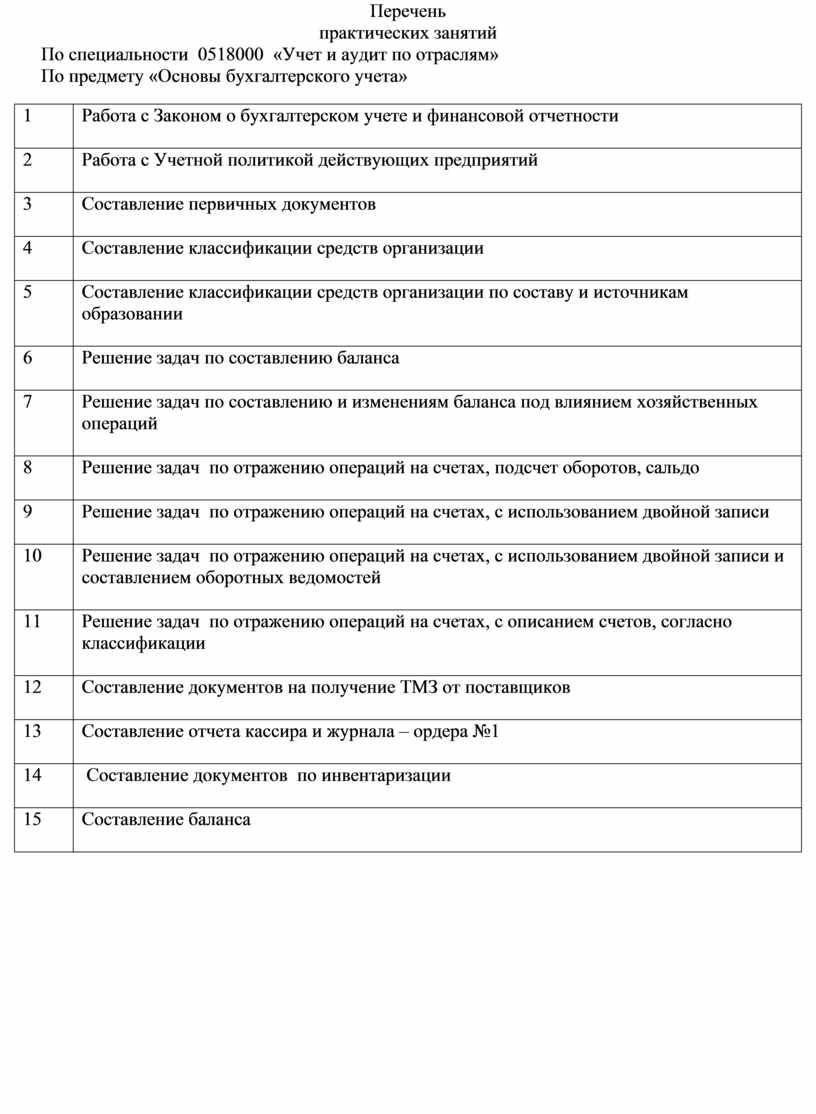

Перечень

практических занятий

По специальности 0518000 «Учет и аудит по отраслям»

|

1 |

Работа с Законом о бухгалтерском учете и финансовой отчетности

|

|

2 |

Работа с Учетной политикой действующих предприятий

|

|

3 |

Составление первичных документов

|

|

4 |

Составление классификации средств организации

|

|

5 |

Составление классификации средств организации по составу и источникам образовании

|

|

6 |

Решение задач по составлению баланса

|

|

7 |

Решение задач по составлению и изменениям баланса под влиянием хозяйственных операций

|

|

8 |

Решение задач по отражению операций на счетах, подсчет оборотов, сальдо

|

|

9 |

Решение задач по отражению операций на счетах, с использованием двойной записи

|

|

10 |

Решение задач по отражению операций на счетах, с использованием двойной записи и составлением оборотных ведомостей

|

|

11 |

Решение задач по отражению операций на счетах, с описанием счетов, согласно классификации

|

|

12 |

Составление документов на получение ТМЗ от поставщиков

|

|

13 |

Составление отчета кассира и журнала – ордера №1

|

|

14 |

Составление документов по инвентаризации

|

|

15 |

Составление баланса

|

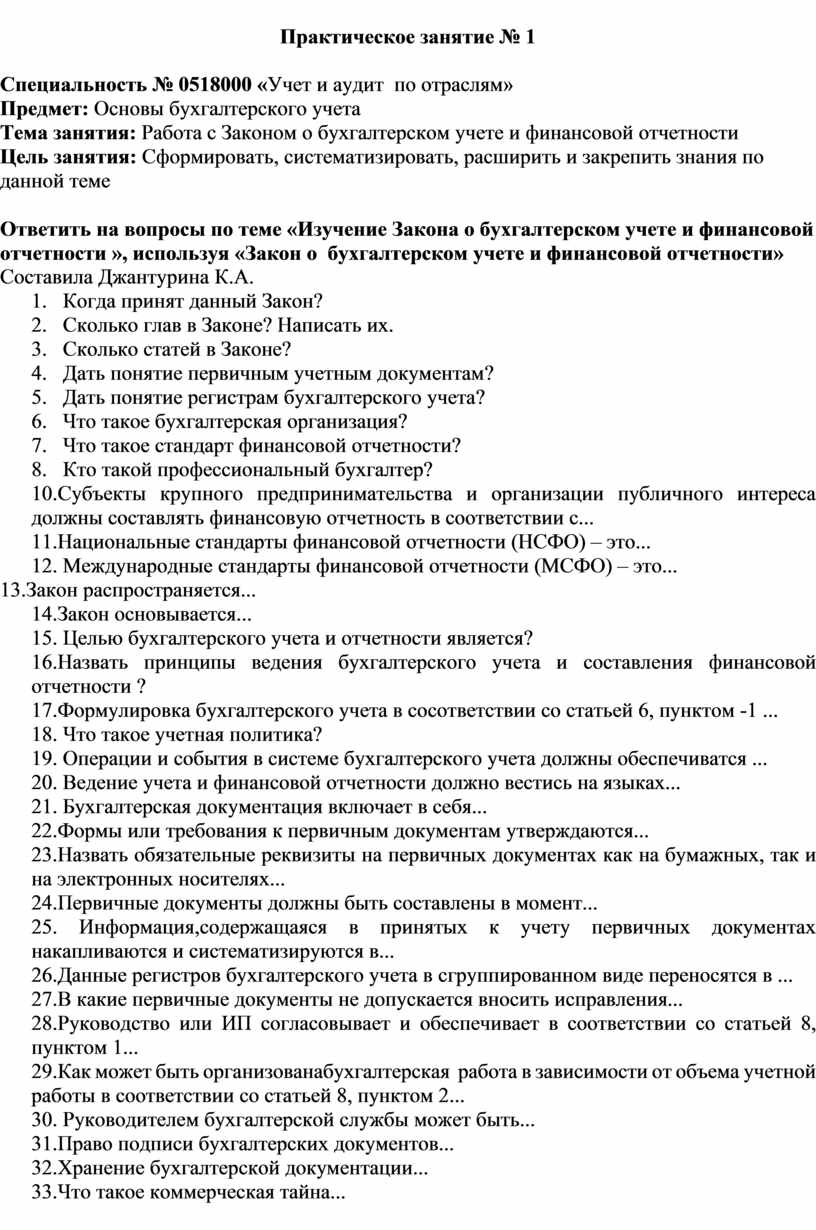

Практическое занятие № 1

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Работа с Законом о бухгалтерском учете и финансовой отчетности

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Ответить на вопросы по теме «Изучение Закона о бухгалтерском учете и финансовой отчетности », используя «Закон о бухгалтерском учете и финансовой отчетности»

Составила Джантурина К.А.

1. Когда принят данный Закон?

2. Сколько глав в Законе? Написать их.

3. Сколько статей в Законе?

4. Дать понятие первичным учетным документам?

5. Дать понятие регистрам бухгалтерского учета?

6. Что такое бухгалтерская организация?

7. Что такое стандарт финансовой отчетности?

8. Кто такой профессиональный бухгалтер?

10.Субъекты крупного предпринимательства и организации публичного интереса должны составлять финансовую отчетность в соответствии с...

11.Национальные стандарты финансовой отчетности (НСФО) – это...

12. Международные стандарты финансовой отчетности (МСФО) – это...

13.Закон распространяется...

14.Закон основывается...

15. Целью бухгалтерского учета и отчетности является?

16.Назвать принципы ведения бухгалтерского учета и составления финансовой отчетности ?

17.Формулировка бухгалтерского учета в сосответствии со статьей 6, пунктом -1 ...

18. Что такое учетная политика?

19. Операции и события в системе бухгалтерского учета должны обеспечиватся ...

20. Ведение учета и финансовой отчетности должно вестись на языках...

21. Бухгалтерская документация включает в себя...

22.Формы или требования к первичным документам утверждаются...

23.Назвать обязательные реквизиты на первичных документах как на бумажных, так и на электронных носителях...

24.Первичные документы должны быть составлены в момент...

25. Информация,содержащаяся в принятых к учету первичных документах накапливаются и систематизируются в...

26.Данные регистров бухгалтерского учета в сгруппированном виде переносятся в ...

27.В какие первичные документы не допускается вносить исправления...

28.Руководство или ИП согласовывает и обеспечивает в соответствии со статьей 8, пунктом 1...

29.Как может быть организованабухгалтерская работа в зависимости от объема учетной работы в соответствии со статьей 8, пунктом 2...

30. Руководителем бухгалтерской службы может быть...

31.Право подписи бухгалтерских документов...

32.Хранение бухгалтерской документации...

33.Что такое коммерческая тайна...

Практическое занятие № 2

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Работа с Учетной политикой действующих предприятий

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Задание: I

Ответить на следующие вопросы по МСФО №8 :

1 Что такое учетная политика? Налоговая политика?

2 Чем вызвана необходимость составления учетной политики? Налоговой политики?

3 Как часто составляют учетную политику?

4 Кто составляет учетную политику?

5 Кто несет ответственность за составление учетной политики? Налоговой политики?

6 Сколько разделов предусматривает учетная политика?

7 Какие нормативные документы используют при составлении учетной политики?

8 Что обязательно должно содержаться в первом разделе учетной политики?

9 Какие принципы следует заложить в учетную политику?

10. Раскрыть содержание принципов бухгалтерского учета…

11Что такое МСФО и НСФО?

12Чем они отличаются друг от друга?

13Сколько стандартов МСФО?

14.Что такое стандарт?

15.Кто утверждает учетную политику?

Задание: II

Рассмотреть учетную политику ТОО «Бахыт», определить основные разделы учетной политики и узучить представление информации в них.

1. Изучить описание системы бухгалтерского учета (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) Стр.6-15.

2. Разобрать и изучить основные разделы учетной политики ТОО «Бахыт» стр. 17-29.

Задание: III

Стратегия “Вопросительные слова”

Используя знания по теме «Учетная политика»

Сформулировать вопросы, используя следующие вопросительные слова

|

Вопросы |

Нормативная документация |

|

Как? Какие? Где? Почему? Сколько? Кто? Кому? Зачем? Можно ли? Какая взаимосвязь? Когда? Каково назначение? |

Закон МСФО и НСФО Правила |

Практическое занятие № 3

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Составление первичных документов

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

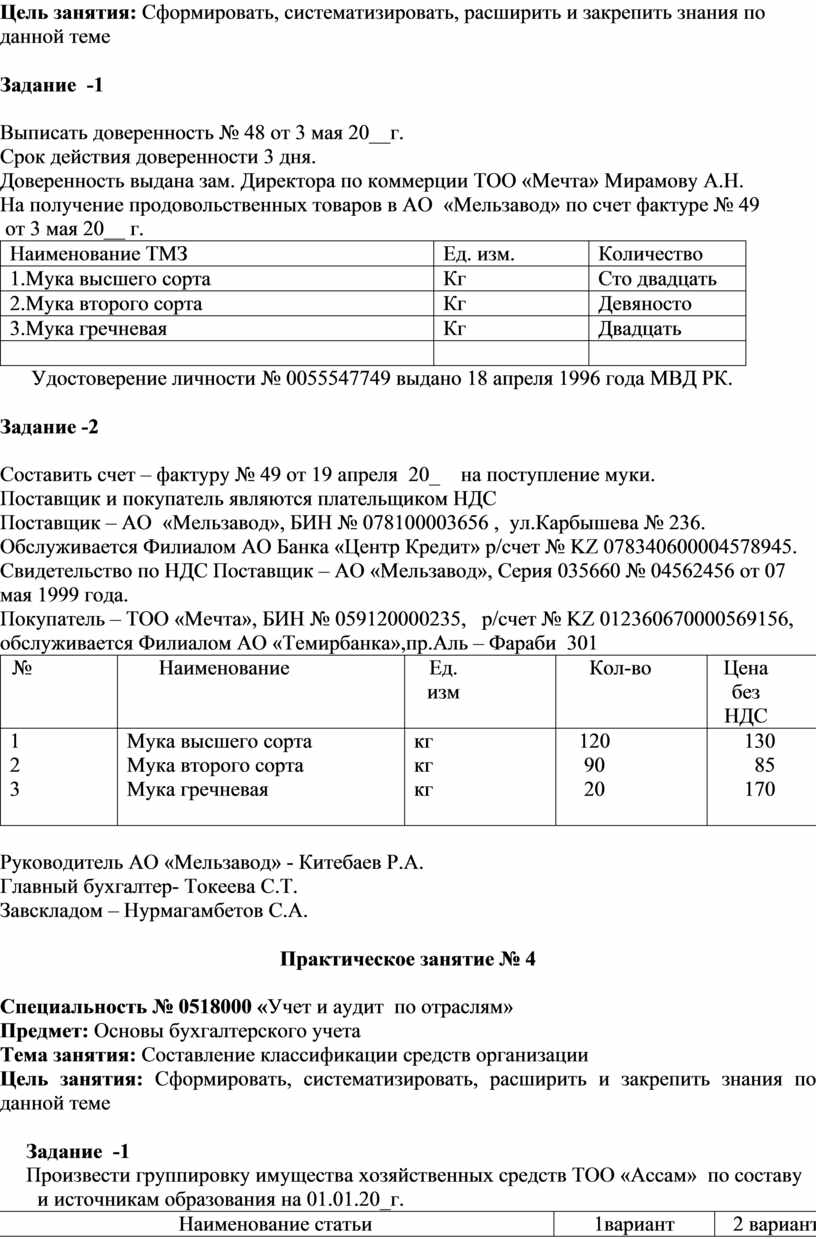

Задание -1

Выписать доверенность № 48 от 3 мая 20__г.

Срок действия доверенности 3 дня.

Доверенность выдана зам. Директора по коммерции ТОО «Мечта» Мирамову А.Н.

На получение продовольственных товаров в АО «Мельзавод» по счет фактуре № 49

от 3 мая 20__ г.

|

Наименование ТМЗ |

Ед. изм. |

Количество |

|

1.Мука высшего сорта |

Кг |

Сто двадцать |

|

2.Мука второго сорта |

Кг |

Девяносто |

|

3.Мука гречневая |

Кг |

Двадцать |

|

|

|

|

Удостоверение личности № 0055547749 выдано 18 апреля 1996 года МВД РК.

Задание -2

Составить счет – фактуру № 49 от 19 апреля 20_ на поступление муки.

Поставщик и покупатель являются плательщиком НДС

Поставщик – АО «Мельзавод», БИН № 078100003656 , ул.Карбышева № 236. Обслуживается Филиалом АО Банка «Центр Кредит» р/счет № KZ 078340600004578945. Свидетельство по НДС Поставщик – АО «Мельзавод», Серия 035660 № 04562456 от 07 мая 1999 года.

Покупатель – ТОО «Мечта», БИН № 059120000235, р/счет № KZ 012360670000569156, обслуживается Филиалом АО «Темирбанка»,пр.Аль – Фараби 301

|

№ |

Наименование |

Ед. изм |

Кол-во |

Цена без НДС |

|

1 2 3

|

Мука высшего сорта Мука второго сорта Мука гречневая

|

кг кг кг

|

120 90 20

|

130 85 170 |

Руководитель АО «Мельзавод» - Китебаев Р.А.

Главный бухгалтер- Токеева С.Т.

Завскладом – Нурмагамбетов С.А.

Практическое занятие № 4

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Составление классификации средств организации

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

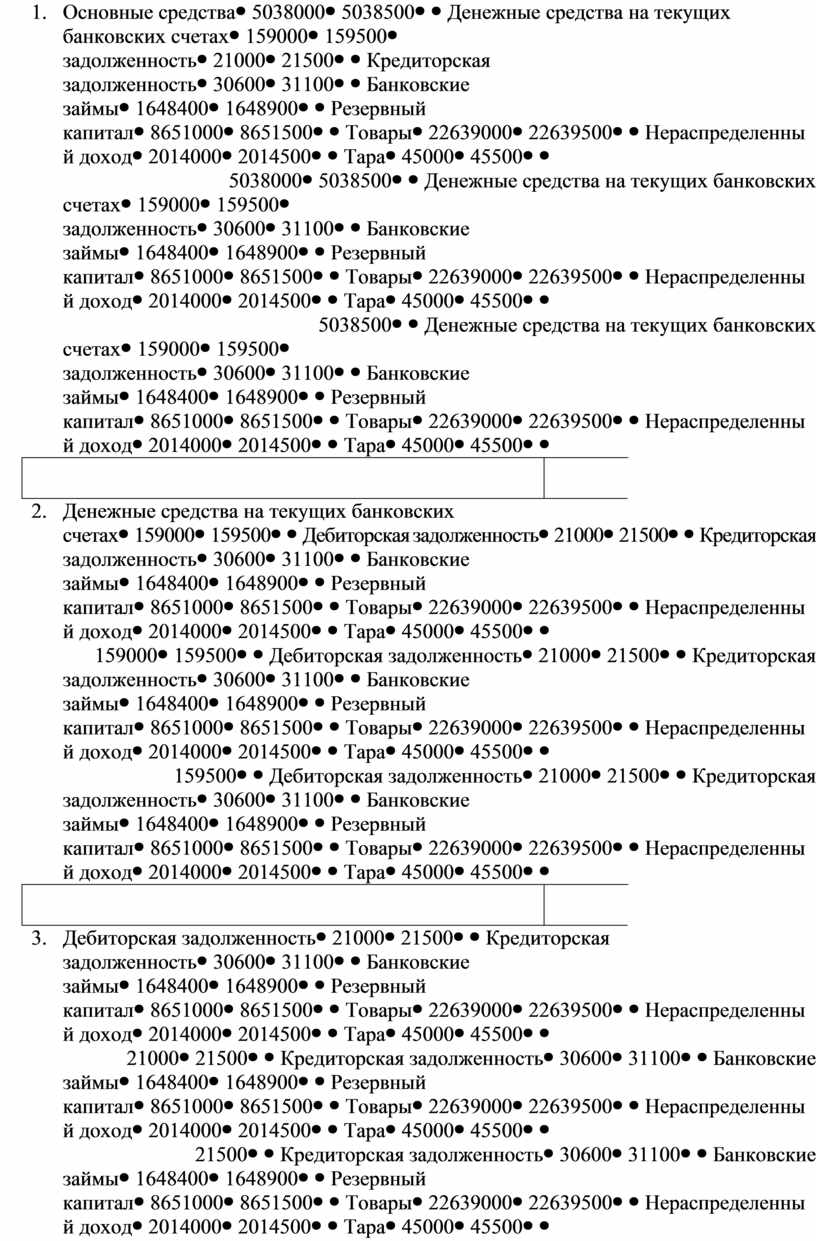

Задание -1

Произвести группировку имущества хозяйственных средств ТОО «Ассам» по составу и источникам образования на 01.01.20_г.

|

Наименование статьи |

1вариант |

2 вариант |

|

1. Денежные средства в кассе |

1000 |

1500 |

|

532000 |

532500 |

|

10000000 |

10000500 |

|

6026000 |

6027000 |

|

65000 |

65500 |

|

130000 |

130500 |

|

5038000 |

5038500 |

|

159000 |

159500 |

|

21000 |

21500 |

|

30600 |

31100 |

|

1648400 |

1648900 |

|

8651000 |

8651500 |

|

22639000 |

22639500 |

|

2014000 |

2014500 |

|

45000 |

45500 |

Задание -2

Произвести группировку имущества ТОО «Бахыт» по составу и размещению и источникам образования на 01.10.20_г.

|

1.Нематериальные активы 2.Объявленный капитал 3.Здания и сооружения 4.Неоплаченный капитал 5.Нераспределенный доход 6.Износ зданий и сооружений 7.Сырье и материалы 8.Запасные части 9.Задолженность поставщиков 10.Банковские займы 11.Краткосрочная задолженность по оплате труда 12.Топливо 13.Товары 14.Денежные средства в кассе 15.Кредиторская задолженность 16.Авансы полученные 17.Задолженность по корпоративному подоходному налогу 18.Денежные средства на текущих банковских счетах 19.Задолженность покупателей 20.Задолженность по подох. налогу с физических лиц 21.Задолженность подотчетных лиц 22.Расходы будущих периодов 23.Авансы полученные 24.Расчеты по возмещению материального ущерба |

48000 170000 800000 200000 270000 10200 76800 94000 420000 200000 190000 76000 1200800 28000 176600 65000 35900 427000 19000 8500 19000 9600 95000 600 |

Практическое занятие № 5

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Составление классификации средств организации по составу и источникам образовании

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Задание -1

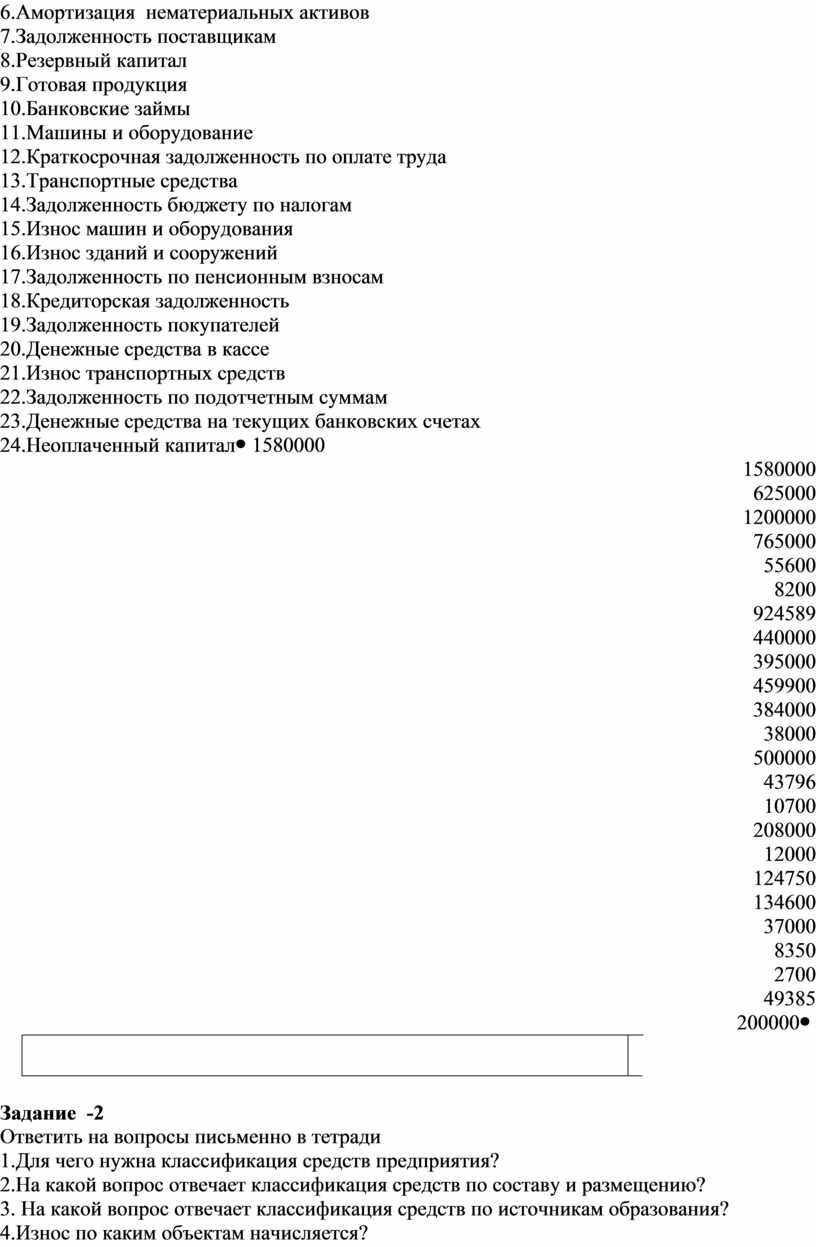

Произвести группировку хозяйственных средств ТОО «Лидер» по составу и размещению и источникам образования на 01.05.20_г.

|

1.Здания и сооружения 2.Нераспределеннцй доход 3.Объявленный капитал 4.Товары 5. Нематериальные активы 6.Амортизация нематериальных активов 7.Задолженность поставщикам 8.Резервный капитал 9.Готовая продукция 10.Банковские займы 11.Машины и оборудование 12.Краткосрочная задолженность по оплате труда 13.Транспортные средства 14.Задолженность бюджету по налогам 15.Износ машин и оборудования 16.Износ зданий и сооружений 17.Задолженность по пенсионным взносам 18.Кредиторская задолженность 19.Задолженность покупателей 20.Денежные средства в кассе 21.Износ транспортных средств 22.Задолженность по подотчетным суммам 23.Денежные средства на текущих банковских счетах 24.Неоплаченный капитал |

1580000 625000 1200000 765000 55600 8200 924589 440000 395000 459900 384000 38000 500000 43796 10700 208000 12000 124750 134600 37000 8350 2700 49385 200000 |

Задание -2

Ответить на вопросы письменно в тетради

1.Для чего нужна классификация средств предприятия?

2.На какой вопрос отвечает классификация средств по составу и размещению?

3. На какой вопрос отвечает классификация средств по источникам образования?

4.Износ по каким объектам начисляется?

5.Что показывает Неоплаченный капитал?

6.Что такое дебиторская и кредиторская задолженность?

Практическое занятие № 6

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Решение задач по составлению баланса

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по данной теме

Задание -1

Составить бухгалтерский баланс АО «Бахыт» на 01.03. 20_г.

(тыс. тенге)

|

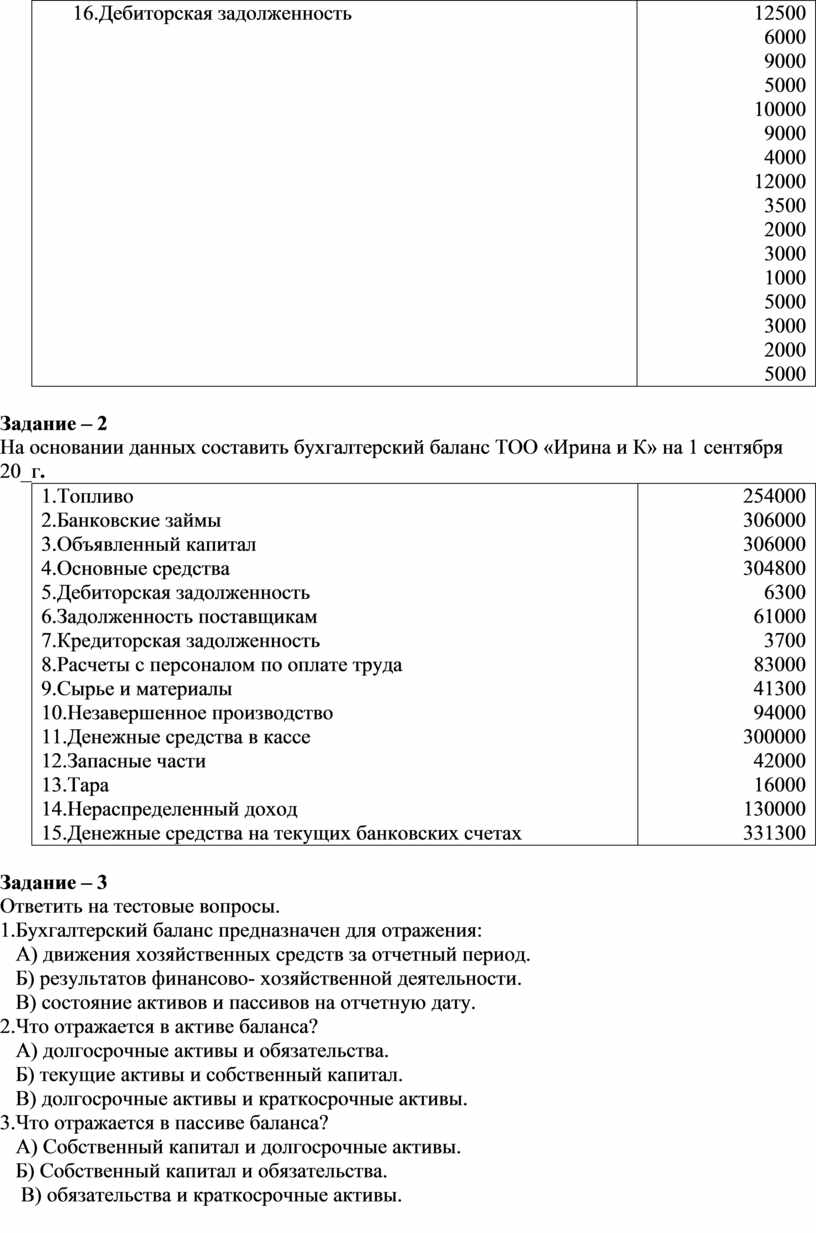

1.Объявленный капитал 2.Товары 3.Инвестиции в зависимые организации 4.Банковские займы 5.Нематериальные активы 6.Нераспределенный доход 7.Износ нематериальных активов 8.Основные средства 9.Задолженность поставщикам 10.Резервный капитал 11.Денежные средства в кассе 12.Расходы будущих периодов 13.Износ основных средств 14.Расчеты с персоналом по оплате труда 15.Расчеты с бюджетом по налогам 16.Дебиторская задолженность |

12500 6000 9000 5000 10000 9000 4000 12000 3500 2000 3000 1000 5000 3000 2000 5000 |

Задание – 2

На основании данных составить бухгалтерский баланс ТОО «Ирина и К» на 1 сентября 20_г.

|

1.Топливо 2.Банковские займы 3.Объявленный капитал 4.Основные средства 5.Дебиторская задолженность 6.Задолженность поставщикам 7.Кредиторская задолженность 8.Расчеты с персоналом по оплате труда 9.Сырье и материалы 10.Незавершенное производство 11.Денежные средства в кассе 12.Запасные части 13.Тара 14.Нераспределенный доход 15.Денежные средства на текущих банковских счетах |

254000 306000 306000 304800 6300 61000 3700 83000 41300 94000 300000 42000 16000 130000 331300 |

Задание – 3

Ответить на тестовые вопросы.

1.Бухгалтерский баланс предназначен для отражения:

А) движения хозяйственных средств за отчетный период.

Б) результатов финансово- хозяйственной деятельности.

В) состояние активов и пассивов на отчетную дату.

2.Что отражается в активе баланса?

А) долгосрочные активы и обязательства.

Б) текущие активы и собственный капитал.

В) долгосрочные активы и краткосрочные активы.

3.Что отражается в пассиве баланса?

А) Собственный капитал и долгосрочные активы.

Б) Собственный капитал и обязательства.

В) обязательства и краткосрочные активы.

Практическое занятие №7

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Решение задач по составлению и изменениям баланса под влиянием хозяйственных операций

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания теме ТМЗ

Задание -1

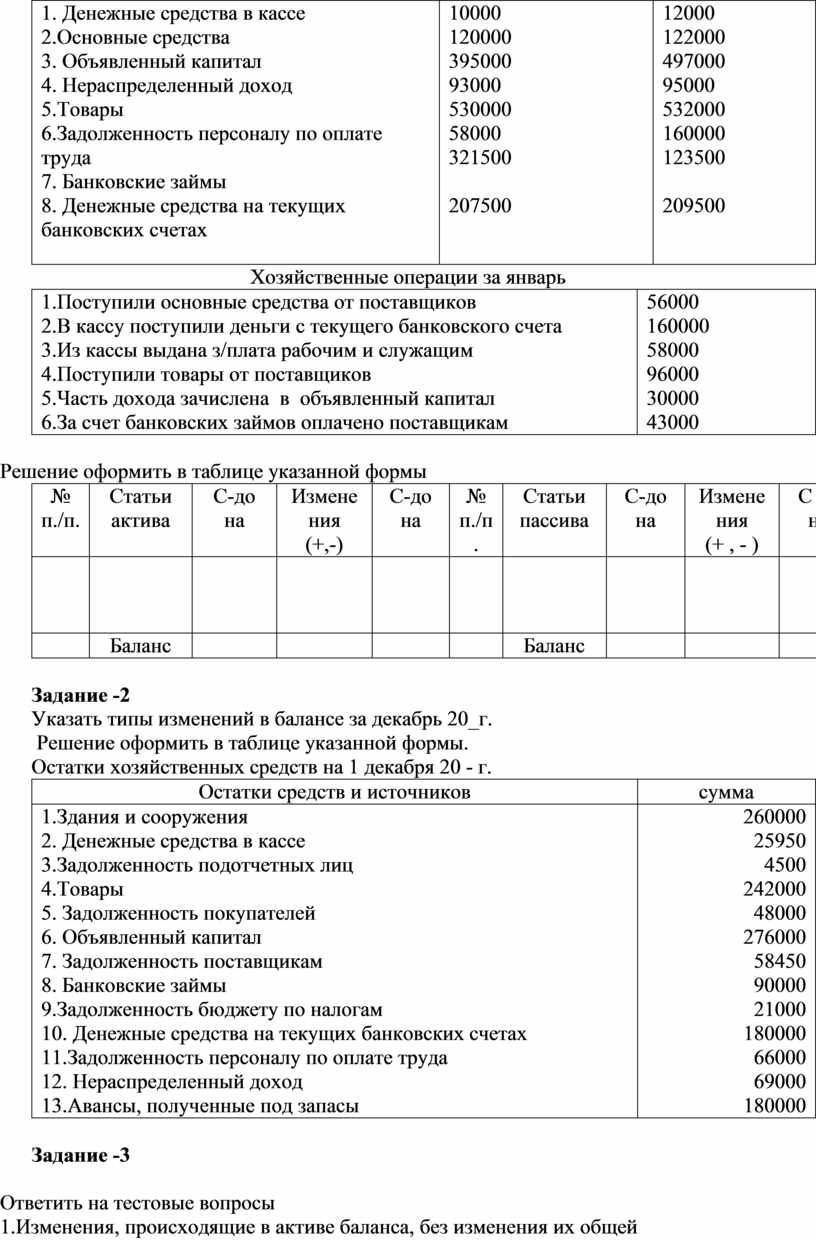

Указать типы изменения баланса под влиянием хозяйственных операций за январь 20_ г

Остатки хозяйственных средств на 1 января

|

Остатки средств и источников |

1 Вариант |

2Вариант |

|

1. Денежные средства в кассе 2.Основные средства 3. Объявленный капитал 4. Нераспределенный доход 5.Товары 6.Задолженность персоналу по оплате труда 7. Банковские займы 8. Денежные средства на текущих банковских счетах |

10000 120000 395000 93000 530000 58000 321500

207500 |

12000 122000 497000 95000 532000 160000 123500

209500 |

Хозяйственные операции за январь

|

1.Поступили основные средства от поставщиков 2.В кассу поступили деньги с текущего банковского счета 3.Из кассы выдана з/плата рабочим и служащим 4.Поступили товары от поставщиков 5.Часть дохода зачислена в объявленный капитал 6.За счет банковских займов оплачено поставщикам |

56000 160000 58000 96000 30000 43000 |

Решение оформить в таблице указанной формы

|

№ п./п. |

Статьи актива |

С-до на |

Изменения (+,-) |

С-до на |

№ п./п. |

Статьи пассива |

С-до на |

Изменения (+ , - ) |

С до на |

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

Баланс |

|

|

|

Задание -2

Указать типы изменений в балансе за декабрь 20_г.

Решение оформить в таблице указанной формы.

Остатки хозяйственных средств на 1 декабря 20 - г.

Остатки средств и источников |

сумма |

|

1.Здания и сооружения 2. Денежные средства в кассе 3.Задолженность подотчетных лиц 4.Товары 5. Задолженность покупателей 6. Объявленный капитал 7. Задолженность поставщикам 8. Банковские займы 9.Задолженность бюджету по налогам 10. Денежные средства на текущих банковских счетах 11.Задолженность персоналу по оплате труда 12. Нераспределенный доход 13.Авансы, полученные под запасы |

260000 25950 4500 242000 48000 276000 58450 90000 21000 180000 66000 69000 180000 |

Задание -3

Ответить на тестовые вопросы

1.Изменения, происходящие в активе баланса, без изменения их общей

величины. Статьи пассива не затрагиваются, баланс не изменяется и

не нарушается:

А) первый тип изменения баланса.

Б) второй тип изменения баланса.

В) третий тип изменения баланса.

2.Операции, вызывающие изменения, как актива, так и пассива баланса,

при этом статьи увеличиваются на одну и ту же сумму.

А) третий тип изменения баланса.

Б) второй тип изменения баланса

В)четвертый тип изменения баланса.

3.К какому типу изменения баланса относится данная операция?

Поступило сырье от поставщиков в сумме – 46.000

4. К какому типу изменения баланса относится данная операция?

С текущего банковского счета перечислен НДС в бюджет – 28.500

5. К какому типу изменения баланса относится данная операция?

В кассу поступили взносы от учредителей в счет вклада в

Объявленный капитал - 100.000

6. К какому типу изменения баланса относится данная операция?

За счет банковских займов оплатили поставщикам - 65.000

7. К какому типу изменения баланса относится данная операция?

Из кассы оплатили за приобретенные нематериальные активы – 46.000

Практическое занятие №8

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Решение задач по отражению операций на счетах, подсчет оборотов, сальдо

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания теме ТМЗ

Задание -1

1) На основании баланса ТОО «Лига»

2) Открыть счета бухгалтерского учета и записать начальное сальдо

3) Записать операции за март

4) Подсчитать обороты и вывести сальдо на 01.04.19г.

5) Составить оборотную ведомость по синтетическим счетам

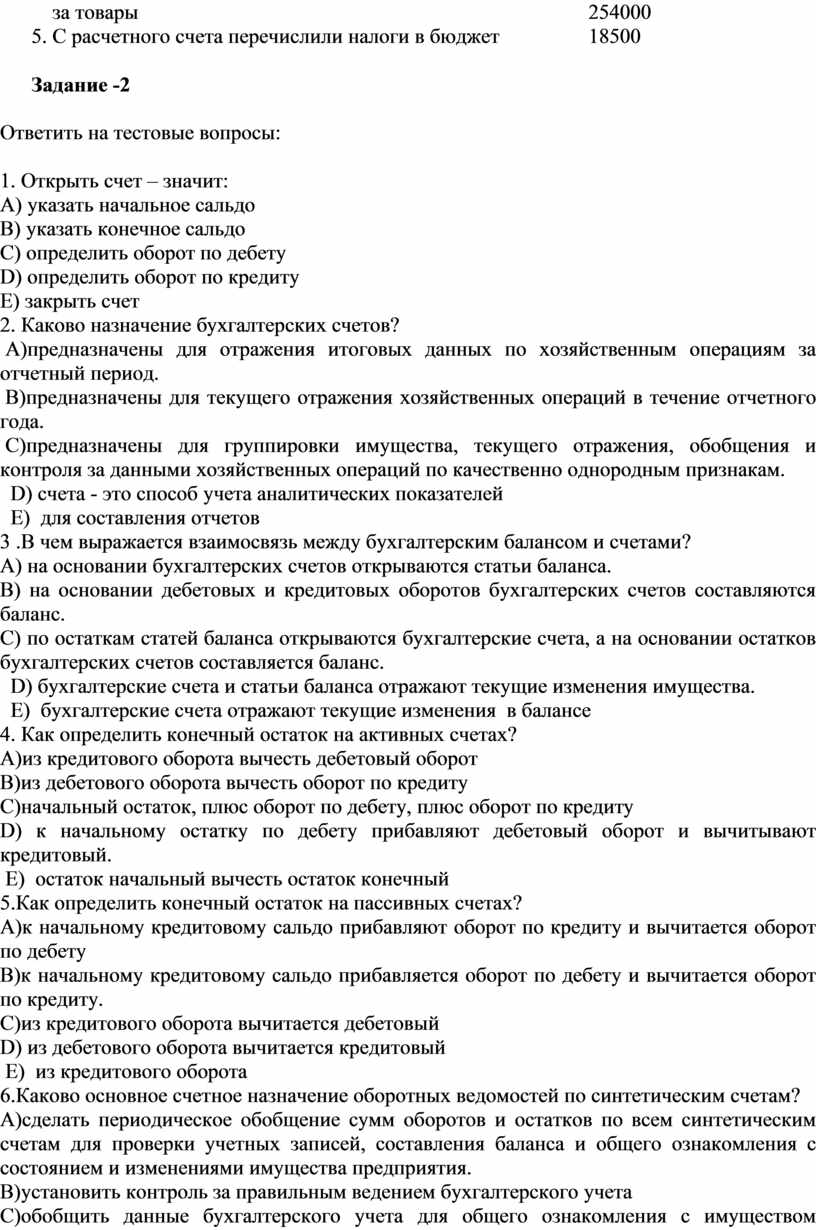

|

Актив |

Сумма |

Пассив |

Сумма |

||

|

1 |

Денежные средства в кассе |

126800 |

10 |

Банковские займы |

300000 |

|

2 |

Денежные средства на текущих банковских счетах |

1045200 |

11 |

Обязательства по налогам |

18500 |

|

3 |

Дебиторская задолжность покупателей |

34000 |

12 |

Кредиторская задолжность поставщикам |

154000 |

|

4 |

Прочие дебиторы |

6100 |

13 |

Задолжность по оплате труда |

63000 |

|

5 |

Сырьё и материалы |

42400 |

14 |

Прочие кредиторы |

58000 |

|

6 |

Готовая продукция |

600000 |

15 |

Объявленный капитал |

1300000 |

|

7 |

Товары |

300000 |

16 |

Резервный капитал |

250000 |

|

8 |

Основные средства |

500000 |

17 |

Прибыль отчетного года |

576000 |

|

9 |

Нематериальные активы |

65000 |

|

|

|

|

БАЛАНС |

2719500 |

|

БАЛАНС |

2719500 |

|

Хозяйственные операции за март:

заработной платы 83000

2. Из кассы выдали заработную плату 63000

3. Поступили товары от поставщиков 254000

4. За счет кредитов банка оплатили поставщикам

за товары 254000

5. С расчетного счета перечислили налоги в бюджет 18500

Задание -2

Ответить на тестовые вопросы:

1.

Открыть счет – значит:

А) указать начальное сальдо

В) указать конечное сальдо

С) определить оборот по дебету

D) определить

оборот по кредиту

E) закрыть счет

2. Каково назначение бухгалтерских счетов?

А)предназначены для отражения итоговых данных по хозяйственным операциям за отчетный период.

В)предназначены для текущего отражения хозяйственных операций в течение отчетного года.

С)предназначены для группировки имущества, текущего отражения, обобщения и контроля за данными хозяйственных операций по качественно однородным признакам.

D) счета - это способ учета аналитических показателей

Е) для составления отчетов

3 .В чем выражается взаимосвязь между бухгалтерским балансом и счетами?

А) на основании бухгалтерских счетов открываются статьи баланса.

В) на основании дебетовых и кредитовых оборотов бухгалтерских счетов составляются баланс.

С) по остаткам статей баланса открываются бухгалтерские счета, а на основании остатков бухгалтерских счетов составляется баланс.

D) бухгалтерские счета и статьи баланса отражают текущие изменения имущества.

Е) бухгалтерские счета отражают текущие изменения в балансе

4. Как определить конечный остаток на активных счетах?

А)из кредитового оборота вычесть дебетовый оборот

В)из дебетового оборота вычесть оборот по кредиту

С)начальный остаток, плюс оборот по дебету, плюс оборот по кредиту

D) к начальному остатку по дебету прибавляют дебетовый оборот и вычитывают кредитовый.

Е) остаток начальный вычесть остаток конечный

5.Как определить конечный остаток на пассивных счетах?

А)к начальному кредитовому сальдо прибавляют оборот по кредиту и вычитается оборот по дебету

В)к начальному кредитовому сальдо прибавляется оборот по дебету и вычитается оборот по кредиту.

С)из кредитового оборота вычитается дебетовый

D) из дебетового оборота вычитается кредитовый

Е) из кредитового оборота

6.Каково основное счетное назначение оборотных ведомостей по синтетическим счетам?

А)сделать периодическое обобщение сумм оборотов и остатков по всем синтетическим счетам для проверки учетных записей, составления баланса и общего ознакомления с состоянием и изменениями имущества предприятия.

В)установить контроль за правильным ведением бухгалтерского учета

С)обобщить данные бухгалтерского учета для общего ознакомления с имуществом предприятия

D) получить необходимый материал для составления отчетности

Е) равенство

Практическое занятие №9

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Финансовый учет

Тема занятия: Решение задач по отражению операций на счетах, с использованием двойной записи

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания данной теме

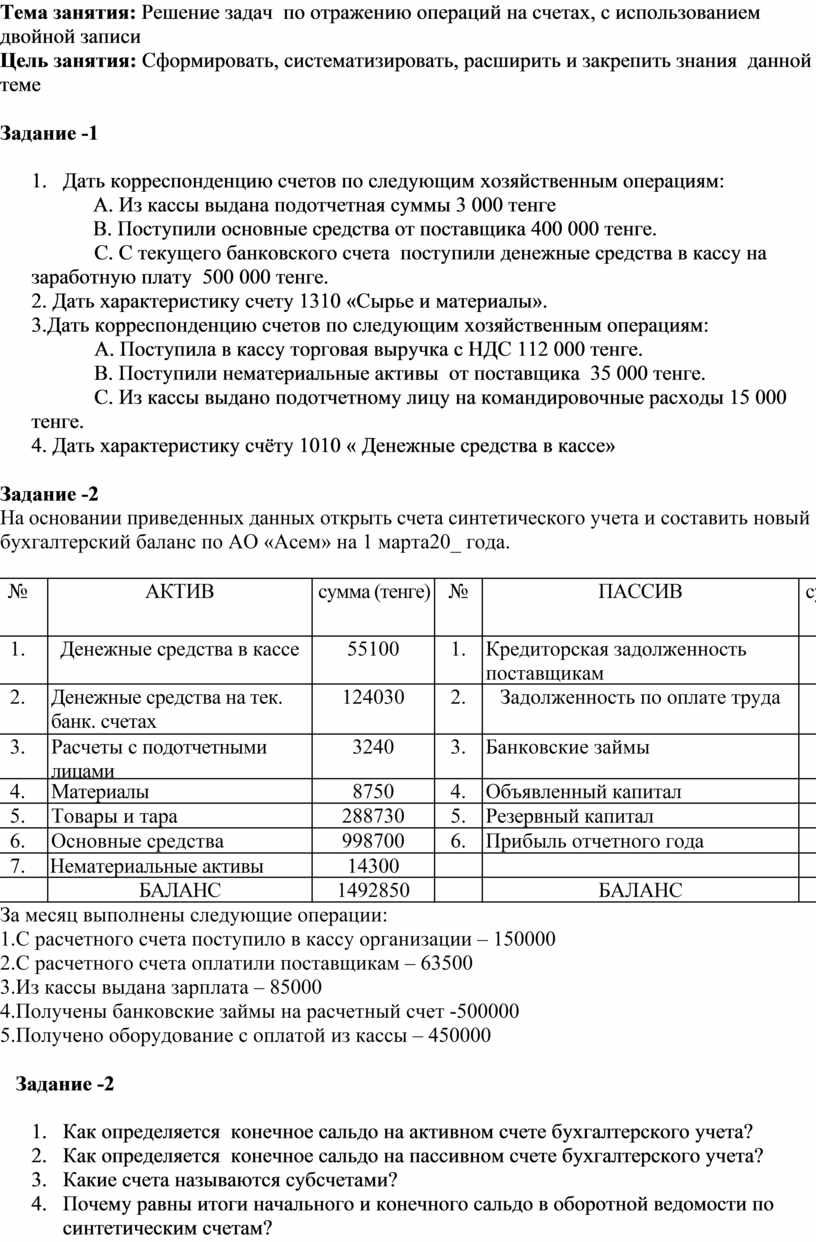

Задание -1

А. Из кассы выдана подотчетная суммы 3 000 тенге

В. Поступили основные средства от поставщика 400 000 тенге.

С. С текущего банковского счета поступили денежные средства в кассу на заработную плату 500 000 тенге.

2. Дать характеристику счету 1310 «Сырье и материалы».

3.Дать корреспонденцию счетов по следующим хозяйственным операциям:

А. Поступила в кассу торговая выручка с НДС 112 000 тенге.

В. Поступили нематериальные активы от поставщика 35 000 тенге.

С. Из кассы выдано подотчетному лицу на командировочные расходы 15 000 тенге.

4. Дать характеристику счёту 1010 « Денежные средства в кассе»

Задание -2

На основании приведенных данных открыть счета синтетического учета и составить новый бухгалтерский баланс по АО «Асем» на 1 марта20_ года.

|

№ |

АКТИВ |

сумма (тенге) |

№ |

ПАССИВ |

сумма (тенге) |

|

1. |

Денежные средства в кассе |

55100 |

1. |

Кредиторская задолженность поставщикам |

285700 |

|

2. |

Денежные средства на тек. банк. счетах |

124030 |

2. |

Задолженность по оплате труда |

110670 |

|

3. |

Расчеты с подотчетными лицами |

3240 |

3. |

Банковские займы |

186170 |

|

4. |

Материалы |

8750 |

4. |

Объявленный капитал |

699130 |

|

5. |

Товары и тара |

288730 |

5. |

Резервный капитал |

119040 |

|

6. |

Основные средства |

998700 |

6. |

Прибыль отчетного года |

92140 |

|

7. |

Нематериальные активы |

14300 |

|

|

|

|

|

БАЛАНС |

1492850 |

|

БАЛАНС |

1492850 |

За месяц выполнены следующие операции:

1.С расчетного счета поступило в кассу организации – 150000

2.С расчетного счета оплатили поставщикам – 63500

3.Из кассы выдана зарплата – 85000

4.Получены банковские займы на расчетный счет -500000

5.Получено оборудование с оплатой из кассы – 450000

Задание -2

Практическое занятие №10

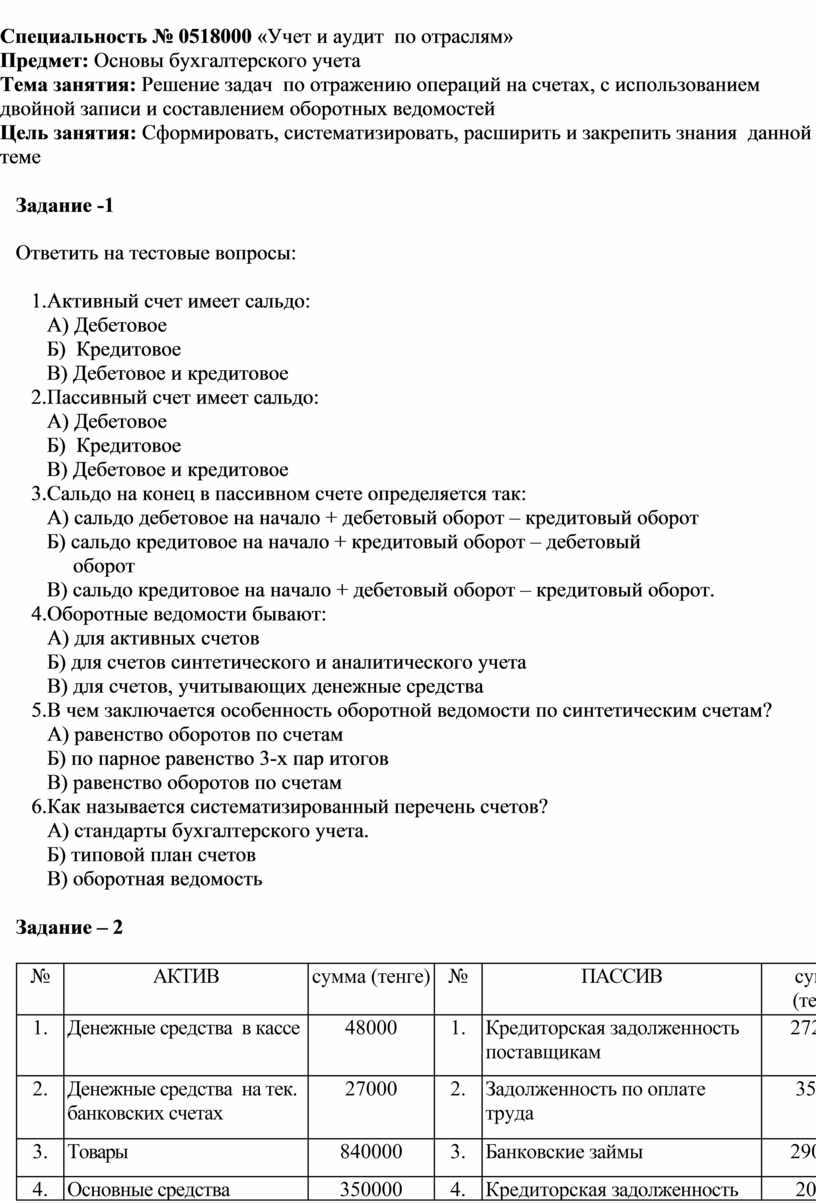

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Решение задач по отражению операций на счетах, с использованием двойной записи и составлением оборотных ведомостей

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания данной теме

Задание -1

Ответить на тестовые вопросы:

1.Активный счет имеет сальдо:

А) Дебетовое

Б) Кредитовое

В) Дебетовое и кредитовое

2.Пассивный счет имеет сальдо:

А) Дебетовое

Б) Кредитовое

В) Дебетовое и кредитовое

3.Сальдо на конец в пассивном счете определяется так:

А) сальдо дебетовое на начало + дебетовый оборот – кредитовый оборот

Б) сальдо кредитовое на начало + кредитовый оборот – дебетовый

оборот

В) сальдо кредитовое на начало + дебетовый оборот – кредитовый оборот.

4.Оборотные ведомости бывают:

А) для активных счетов

Б) для счетов синтетического и аналитического учета

В) для счетов, учитывающих денежные средства

5.В чем заключается особенность оборотной ведомости по синтетическим счетам?

А) равенство оборотов по счетам

Б) по парное равенство 3-х пар итогов

В) равенство оборотов по счетам

6.Как называется систематизированный перечень счетов?

А) стандарты бухгалтерского учета.

Б) типовой план счетов

В) оборотная ведомость

Задание – 2

|

№ |

АКТИВ |

сумма (тенге) |

№ |

ПАССИВ |

сумма (тенге) |

|

1. |

Денежные средства в кассе |

48000 |

1. |

Кредиторская задолженность поставщикам |

272000 |

|

2. |

Денежные средства на тек. банковских счетах |

27000 |

2. |

Задолженность по оплате труда |

35600 |

|

3. |

Товары |

840000 |

3. |

Банковские займы |

290000 |

|

4. |

Основные средства |

350000 |

4. |

Кредиторская задолженность |

20500 |

|

5.

|

Дебиторская задолженность |

3100 |

5. |

Объявленный капитал |

650000 |

|

|

БАЛАНС |

1268100 |

|

БАЛАНС |

1268100 |

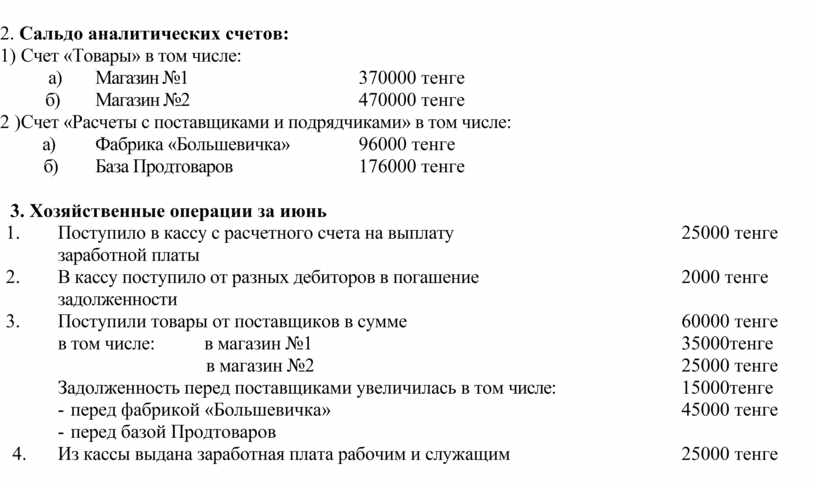

2. Сальдо аналитических счетов:

1) Счет «Товары» в том числе:

а) Магазин №1 370000 тенге

б) Магазин №2 470000 тенге

2 )Счет «Расчеты с поставщиками и подрядчиками» в том числе:

а) Фабрика «Большевичка» 96000 тенге

б) База Продтоваров 176000 тенге

3. Хозяйственные операции за июнь

1.

Поступило в кассу с расчетного счета на

выплату

заработной платы

2.

В кассу поступило от разных дебиторов в

погашение

задолженности

3.

Поступили товары от поставщиков в сумме

в том числе: в магазин №1

в магазин №2

Задолженность перед поставщиками увеличилась в том числе:

- перед фабрикой «Большевичка»

- перед базой Продтоваров

4. Из кассы выдана заработная плата рабочим и служащим

25000 тенге

2000 тенге

60000 тенге

35000тенге 25000 тенге

15000тенге 45000 тенге

25000 тенге

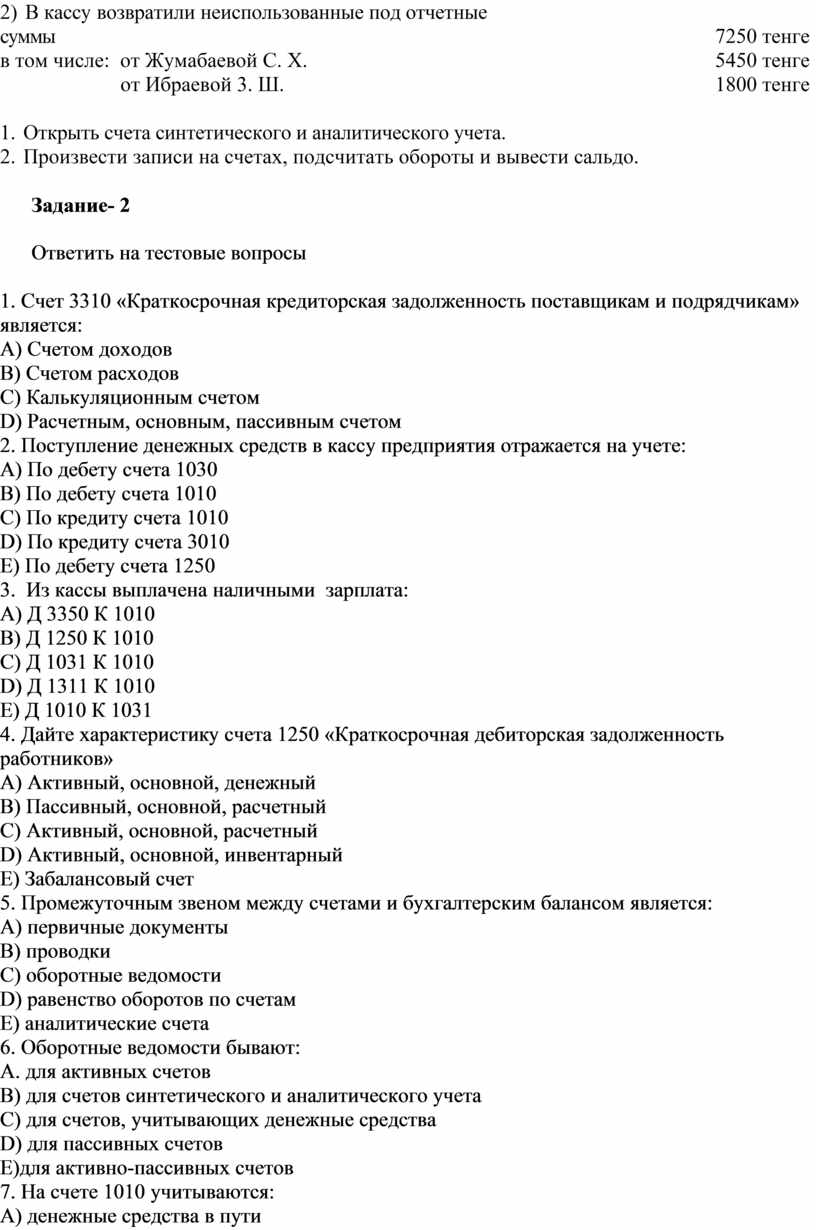

Практическое занятие №11

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Решение задач по отражению операций на счетах, с описанием счетов, согласно классификации

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания данной теме

Задание- 1

1. Открыть счета синтетического и аналитического учета.

2. Произвести записи на счетах, подсчитать обороты и вывести сальдо

Сальдо по синтетическим счетам на 01.07. 20_ г.

1. Основные средства 79000 тенге

2. Товары 990000 тенге

3. Денежные средства в кассе в тенге 47000 тенге

4. Денежные средства на тек. банк. счетах в тенге 94000 тенге

5. Задолженность по оплате труда 46000 тенге

6. Расчеты с подотчетными лицами 4700 тенге

7. Банковские займы 1879700 тенге

Аналитические счета к счету " Расчеты с подотчетными лицами"

а) Жумабаева С. X. 2900 тенге

б) Ибраева Э. Ш. 1800 тенге

Отразить операции на счетах за июль:

1) Из кассы выдали деньги под отчет на командировочные

расходы Жумабаевой С. X. 9200 тенге

2) Из кассы выдали заработную плату 35000 тенге

3) В кассу возвратили неиспользованные под отчетные

суммы 7250 тенге

в том числе: от Жумабаевой С. X. 5450 тенге

от Ибраевой 3. Ш. 1800 тенге

3. Открыть счета синтетического и аналитического учета.

4. Произвести записи на счетах, подсчитать обороты и вывести сальдо.

Задание- 2

Ответить на тестовые вопросы

1. Счет 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» является:

А) Счетом доходов

В) Счетом расходов

С) Калькуляционным счетом

D) Расчетным, основным, пассивным счетом

2. Поступление денежных средств в кассу предприятия отражается на учете:

А) По дебету счета 1030

В) По дебету счета 1010

С) По кредиту счета 1010

D) По кредиту счета 3010

Е) По дебету счета 1250

3. Из кассы выплачена наличными зарплата:

А) Д 3350 К 1010

В) Д 1250 К 1010

С) Д 1031 К 1010

D) Д 1311 К 1010

Е) Д 1010 К 1031

4. Дайте характеристику счета 1250 «Краткосрочная дебиторская задолженность работников»

А) Активный, основной, денежный

В) Пассивный, основной, расчетный

С) Активный, основной, расчетный

D) Активный, основной, инвентарный

Е) Забалансовый счет

5. Промежуточным звеном между счетами и бухгалтерским балансом является:

А) первичные документы

В) проводки

С) оборотные ведомости

D) равенство оборотов по счетам

Е) аналитические счета

6. Оборотные ведомости бывают:

А. для активных счетов

В) для счетов синтетического и аналитического учета

С) для счетов, учитывающих денежные средства

D) для пассивных счетов

Е)для активно-пассивных счетов

7. На счете 1010 учитываются:

А) денежные средства в пути

Б) денежные средства в чековых книжках

С) прочие денежные средства

D) денежные средства в кассе

Е) денежные средства в аккредитивах

Практическое занятие №12

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Составление документов на получение ТМЗ от поставщиков

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания данной теме

Задание- 1

Стратегия “Вопросительные слова”

Используя знания по теме «Доверенность»

Сформулировать вопросы, используя следующие вопросительные слова

|

Вопросительные слова |

Основные понятия темы |

|

Как? Где? Почему? Сколько? Кто? Кому? Зачем? Можно ли? Какая взаимосвязь? Когда? Каково назначение? |

Закон Правила |

Задание 2

Ответить на тестовые вопросы

1. Для учета ТМЗ и контроля расчетных отношений предприятия с другими предприятиями предназначены счета:

A) денежные;

B) счета капиталов;

C) расчетные;

D) материальные;.

E) счета для учета капитала

2.Доверенность на получение товаров от поставщика составляется в:

А) 3-х экземплярах

В) 2-х экземплярах

С) 5-х экземплярах

D) 4-х экземплярах

Е) 1-х экземпляре

3.Почему документы считаются основой ведения бухгалтерского учета?

А) документы придают юридическую силу совершенным

хозяйственным операциям.

В) документы являются носителем первичной информации о

совершенной хозяйственной операции.

С) документы придают юридическую силу бухгалтерским записям

D) потому что есть печати на документах

Е) потому что есть подписи на документах

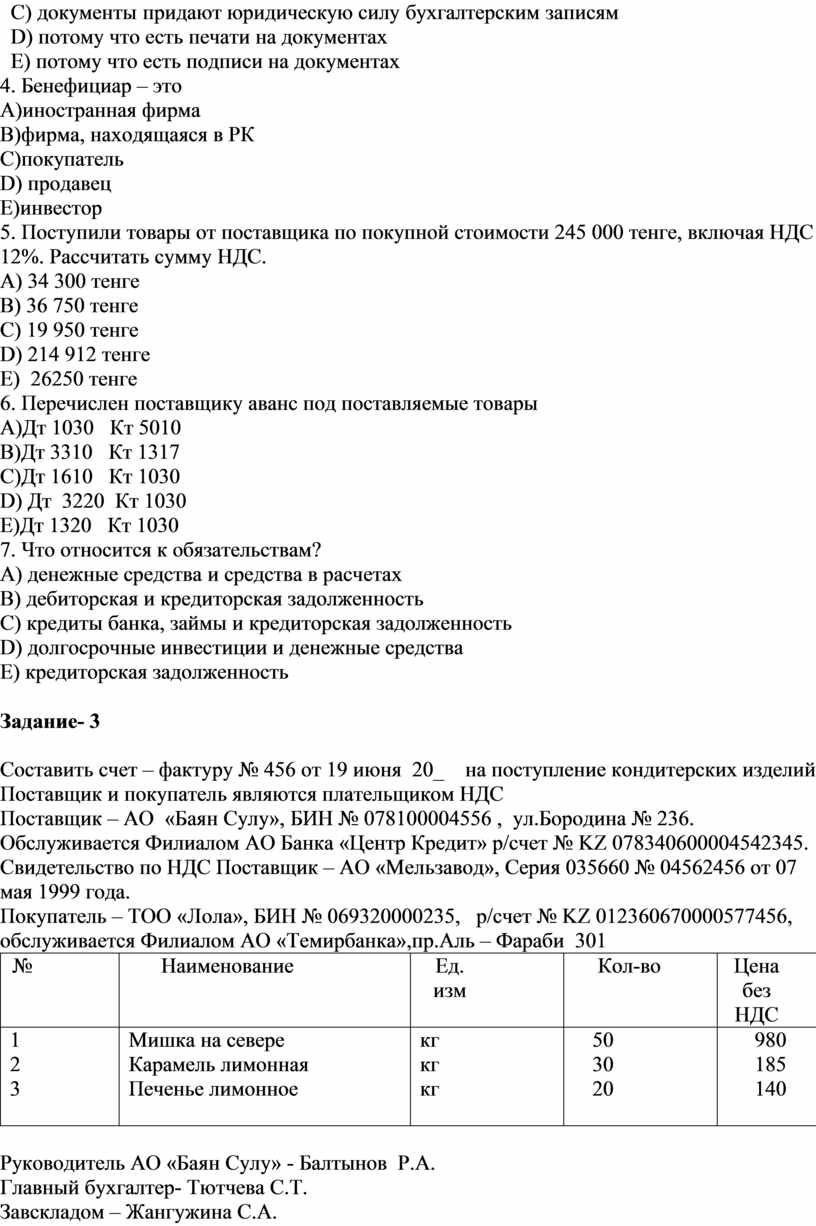

4. Бенефициар – это

А)иностранная фирма

В)фирма, находящаяся в РК

С)покупатель

D) продавец

Е)инвестор

5. Поступили товары от поставщика по покупной стоимости 245 000 тенге, включая НДС 12%. Рассчитать сумму НДС.

А) 34 300 тенге

В) 36 750 тенге

С) 19 950 тенге

D) 214 912 тенге

Е) 26250 тенге

6. Перечислен поставщику аванс под поставляемые товары

А)Дт 1030 Кт 5010

В)Дт 3310 Кт 1317

С)Дт 1610 Кт 1030

D) Дт 3220 Кт 1030

Е)Дт 1320 Кт 1030

7.

Что относится к обязательствам?

А) денежные средства и средства в расчетах

В) дебиторская и кредиторская задолженность

С) кредиты банка, займы и кредиторская задолженность

D) долгосрочные

инвестиции и денежные средства

E) кредиторская

задолженность

Задание- 3

Составить счет – фактуру № 456 от 19 июня 20_ на поступление кондитерских изделий

Поставщик и покупатель являются плательщиком НДС

Поставщик – АО «Баян Сулу», БИН № 078100004556 , ул.Бородина № 236. Обслуживается Филиалом АО Банка «Центр Кредит» р/счет № KZ 078340600004542345. Свидетельство по НДС Поставщик – АО «Мельзавод», Серия 035660 № 04562456 от 07 мая 1999 года.

Покупатель – ТОО «Лола», БИН № 069320000235, р/счет № KZ 012360670000577456, обслуживается Филиалом АО «Темирбанка»,пр.Аль – Фараби 301

|

№ |

Наименование |

Ед. изм |

Кол-во |

Цена без НДС |

|

1 2 3

|

Мишка на севере Карамель лимонная Печенье лимонное

|

кг кг кг

|

50 30 20

|

980 185 140 |

Руководитель АО «Баян Сулу» - Балтынов Р.А.

Главный бухгалтер- Тютчева С.Т.

Завскладом – Жангужина С.А.

Практическое занятие №13

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Составление отчета кассира и журнала – ордера №1

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Составить первичные документы по кассе и обработать их

А) Составить и обработать приходный кассовый ордер №145 от 10 марта 20_г.

на основании следующих данных:

Зав. магазином «Березка» ТОО «Лира»Максимова Л.П. сдала в кассу торговую выручку с НДС в сумме - 154.000 тенге.

Б) Составить и обработать приходный кассовый ордер №146 от10 марта 20_г.

на основании следующих данных:

В кассу поступило в возмещение материального ущерба от продавца

Квочкиной И.С. в сумме – 4562 тенге.

В) Составить и обработать расходный кассовый ордер 78 от 10 марта 20_г.

на основании следующих данных:

Из кассы выдано под отчет на служебную командировку в г. Астану

Директору ТОО «Лира» деньги в сумме – 137.000 тенге.

Г) Составить и обработать расходный кассовый ордер №79 от 10 марта 20_г.

на основании следующих данных:

Из кассы выдана остаток по заработной плате рабочим и служащим ТОО «Лира»за февраль по платежной ведомости № 5 – 184.000 тенге.

Задание №2

На основании составленных приходных и расходных кассовых ордеров

Составить отчет кассира за 10 марта 20___г.

Остаток денег в кассе на 3 марта – 194.200 тенге.

Практическое занятие № 14

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Составление документов по инвентаризации

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

Сборник задач «Задачи, тесты, ситуации» Поринг Л.А. Задача №52,стр 94 №53.стр.94;№54.

Задача № 53

1.Составить инвентаризационную опись по результатам инвентаризации

в магазине № 5 по ТОО «Мечта» Согласно распоряжения № 47 от 12 июня провести инвентаризацию в магазине № 5. Состав комиссии:

Председатель комиссии – бухгалтер Камелова А.С.

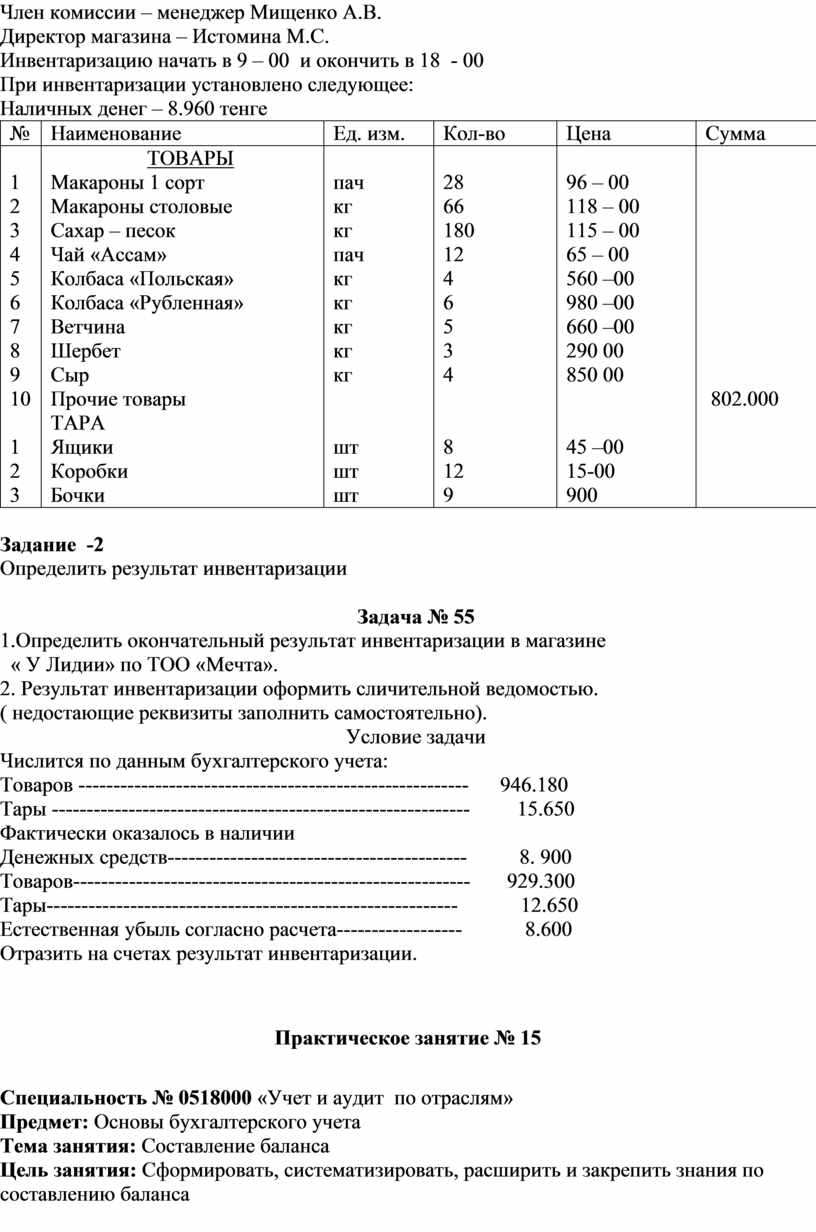

Член комиссии – менеджер Мищенко А.В.

Директор магазина – Истомина М.С.

Инвентаризацию начать в 9 – 00 и окончить в 18 - 00

При инвентаризации установлено следующее:

Наличных денег – 8.960 тенге

|

№ |

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

1 2 3 4 5 6 7 8 9 10

1 2 3 |

ТОВАРЫ Макароны 1 сорт Макароны столовые Сахар – песок Чай «Ассам» Колбаса «Польская» Колбаса «Рубленная» Ветчина Шербет Сыр Прочие товары ТАРА Ящики Коробки Бочки |

пач кг кг пач кг кг кг кг кг

шт шт шт |

28 66 180 12 4 6 5 3 4

8 12 9 |

96 – 00 118 – 00 115 – 00 65 – 00 560 –00 980 –00 660 –00 290 00 850 00

45 –00 15-00 900 |

802.000 |

Задание -2

Определить результат инвентаризации

Задача № 55

1.Определить окончательный результат инвентаризации в магазине

« У Лидии» по ТОО «Мечта».

2. Результат инвентаризации оформить сличительной ведомостью.

( недостающие реквизиты заполнить самостоятельно).

Условие задачи

Числится по данным бухгалтерского учета:

Товаров -------------------------------------------------------- 946.180

Тары ------------------------------------------------------------ 15.650

Фактически оказалось в наличии

Денежных средств------------------------------------------- 8. 900

Товаров--------------------------------------------------------- 929.300

Тары----------------------------------------------------------- 12.650

Естественная убыль согласно расчета------------------ 8.600

Отразить на счетах результат инвентаризации.

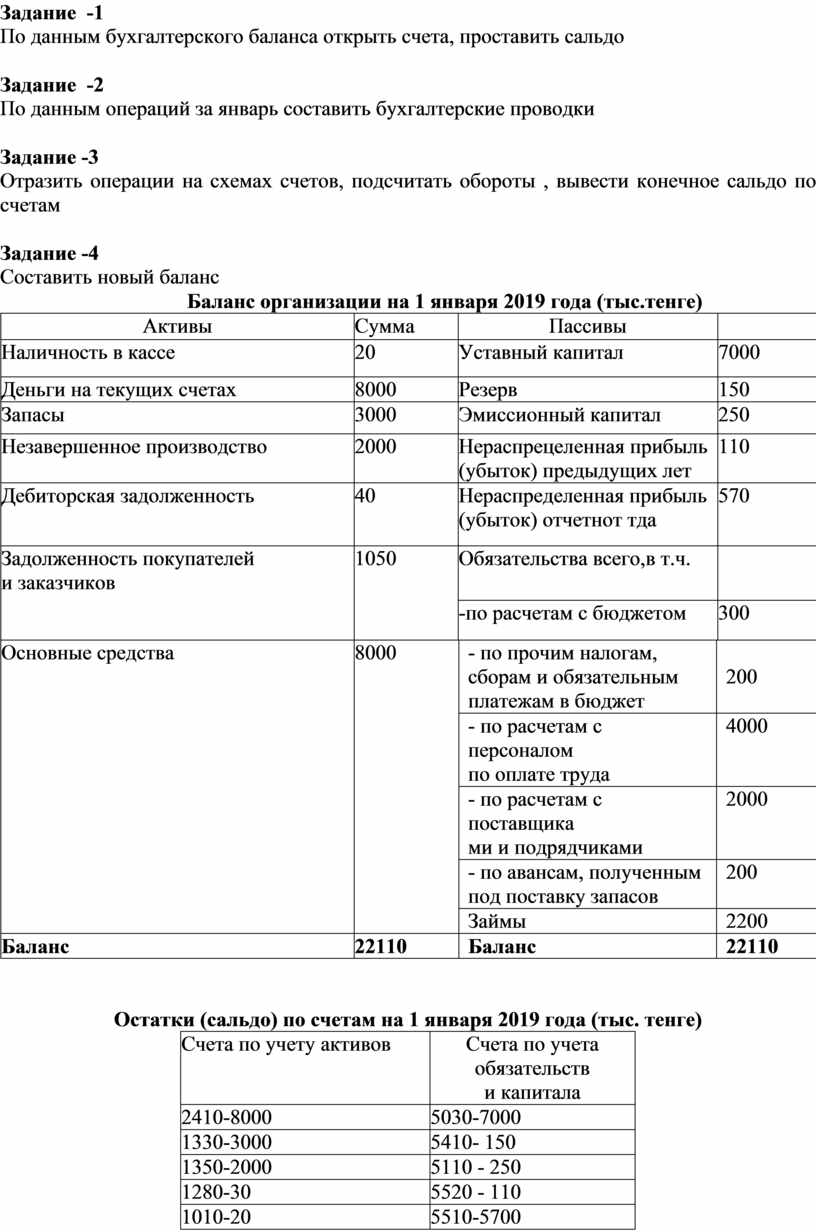

Практическое занятие № 15

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Основы бухгалтерского учета

Тема занятия: Составление баланса

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по составлению баланса

Задание -1

По данным бухгалтерского баланса открыть счета, проставить сальдо

Задание -2

По данным операций за январь составить бухгалтерские проводки

Задание -3

Отразить операции на схемах счетов, подсчитать обороты , вывести конечное сальдо по счетам

Задание -4

Составить новый баланс

Баланс организации на 1 января 2019 года (тыс.тенге)

|

Активы |

Сумма |

Пассивы |

|

||

|

Наличность в кассе |

20 |

Уставный капитал |

7000 |

||

|

Деньги на текущих счетах |

8000 |

Резерв |

150 |

||

|

Запасы |

3000 |

Эмиссионный капитал |

250 |

||

|

Незавершенное производство |

2000 |

Нераспрецеленная прибыль (убыток) предыдущих лет |

110 |

||

|

Дебиторская задолженность |

40 |

Нераспределенная прибыль (убыток) отчетнот тда |

570 |

||

|

Задолженность покупателей и заказчиков |

1050 |

Обязательства всего,в т.ч. |

|

||

|

-по расчетам с бюджетом |

300 |

||||

|

Основные средства

|

8000

|

- по прочим налогам, сборам и обязательным платежам в бюджет |

200 |

||

|

- по расчетам с персоналом по оплате труда |

4000 |

||||

|

- по расчетам с поставщика ми и подрядчиками |

2000 |

||||

|

- по авансам, полученным под поставку запасов |

200 |

||||

|

Займы |

2200 |

||||

|

Баланс |

22110 |

Баланс |

22110 |

||

Остатки (сальдо) по счетам на 1 января 2019 года (тыс. тенге)

|

Счета по учету активов |

Счета по учета обязательств и капитала |

|

2410-8000 |

5030-7000 |

|

1330-3000 |

5410- 150 |

|

1350-2000 |

5110 - 250 |

|

1280-30 |

5520 - 110 |

|

1010-20 |

5510-5700 |

|

1030-8000 |

3130-300 |

|

1210-1050 |

3190-200 |

|

1250 - 10 |

3350-4000 |

|

|

3310-2000 |

|

|

3510-200 |

|

|

3010- 2200 |

|

Итого 22110 |

Итого 22110 |

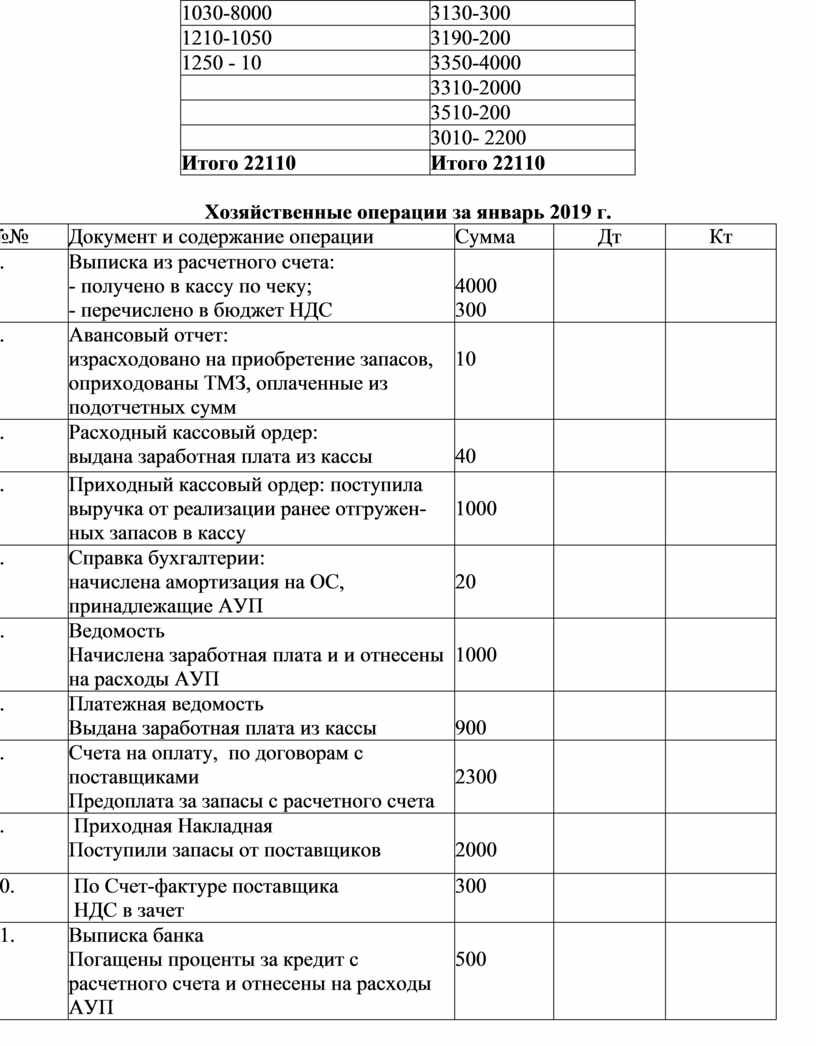

Хозяйственные операции за январь 2019 г.

|

№№ |

Документ и содержание операции |

Сумма |

Дт |

Кт |

|

1. |

Выписка из расчетного счета: - получено в кассу по чеку; - перечислено в бюджет НДС |

4000 300 |

|

|

|

2. |

Авансовый отчет: израсходовано на приобретение запасов, оприходованы ТМЗ, оплаченные из подотчетных сумм |

10 |

|

|

|

3. |

Расходный кассовый ордер: выдана заработная плата из кассы |

40 |

|

|

|

4. |

Приходный кассовый ордер: поступила выручка от реализации ранее отгруженных запасов в кассу |

1000 |

|

|

|

5. |

Справка бухгалтерии: начислена амортизация на ОС, принадлежащие АУП |

20 |

|

|

|

б. |

Ведомость Начислена заработная плата и и отнесены на расходы АУП |

1000 |

|

|

|

7. |

Платежная ведомость Выдана заработная плата из кассы |

900 |

|

|

|

8. |

Счета на оплату, по договорам с поставщиками Предоплата за запасы с расчетного счета |

2300 |

|

|

|

9. |

Приходная Накладная Поступили запасы от поставщиков |

2000 |

|

|

|

10. |

По Счет-фактуре поставщика НДС в зачет |

300 |

|

|

|

11. |

Выписка банка Погащены проценты за кредит c расчетного счета и отнесены на расходы АУП |

500 |

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.