Поделиться

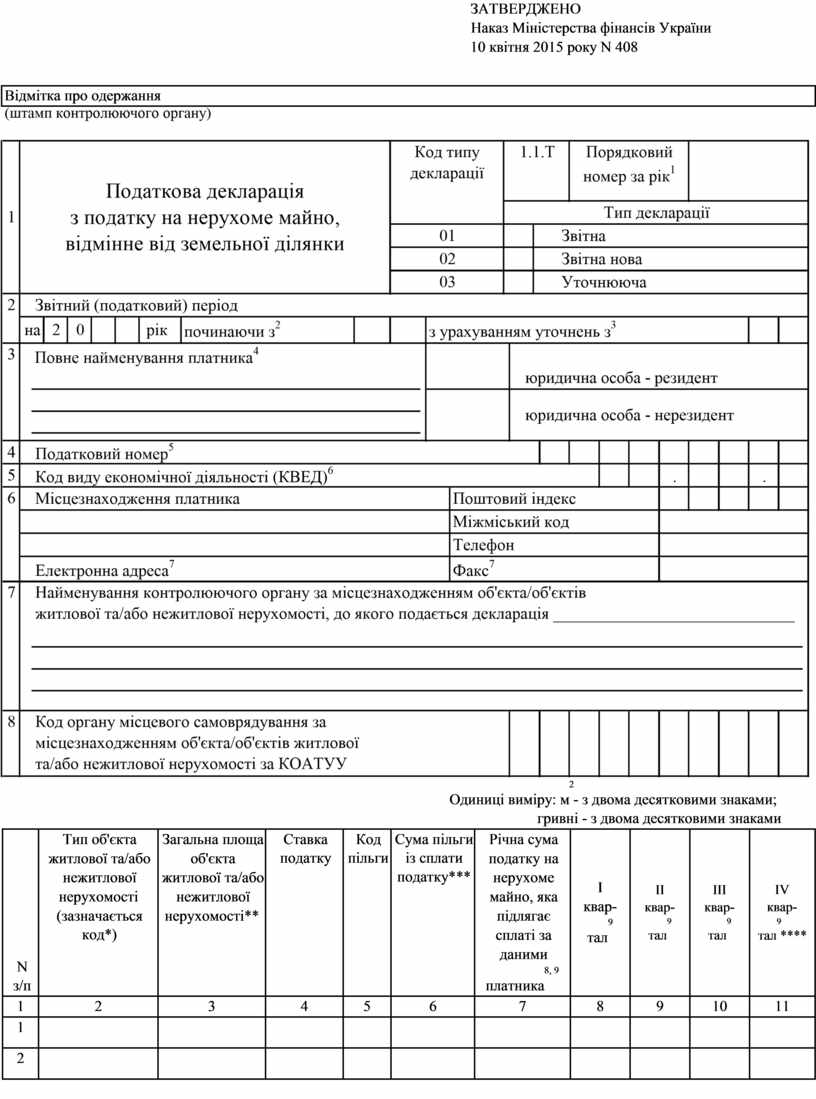

ЗАТВЕРДЖЕНО

Наказ Міністерства фінансів України

10 квітня 2015 року N 408

Відмітка про одержання

2

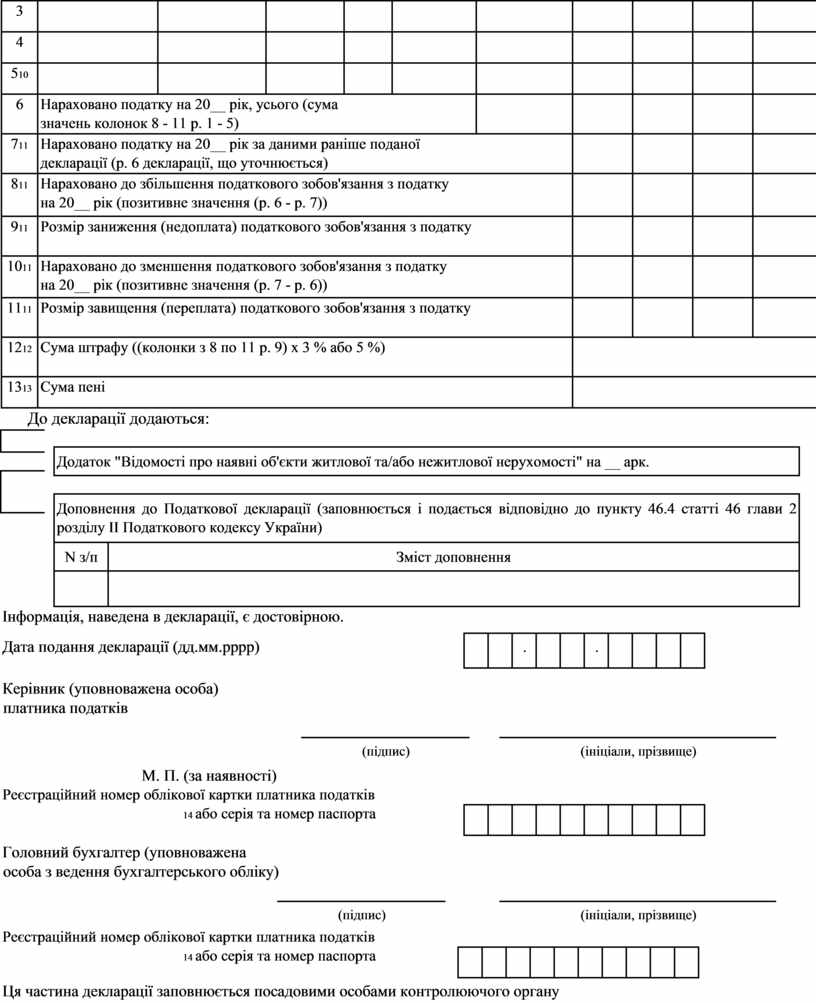

Одиниці виміру: м - з двома десятковими знаками; гривні - з двома десятковими знаками

|

N з/п |

Тип об'єкта житлової та/або нежитлової нерухомості (зазначається код*) |

Загальна площа об'єкта житлової та/або нежитлової нерухомості** |

Ставка податку |

Код пільги |

Сума пільги із сплати податку*** |

Річна сума податку на нерухоме майно, яка підлягає сплаті за даними 8, 9 платника |

I квар- 9 тал |

II квар- 9 тал |

III квар- 9 тал |

IV квар- 9 тал **** |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

510 |

|

|

|

|

|

|

|

|

|

|

|

6 |

Нараховано податку на 20__ рік, усього (сума значень колонок 8 - 11 р. 1 - 5) |

|

|

|

|

|

||||

|

711 |

Нараховано податку на 20__ рік за даними раніше поданої декларації (р. 6 декларації, що уточнюється) |

|

|

|

|

|

||||

|

811 |

Нараховано до збільшення податкового зобов'язання з податку на 20__ рік (позитивне значення (р. 6 - р. 7)) |

|

|

|

|

|

||||

|

911 |

Розмір заниження (недоплата) податкового зобов'язання з податку |

|

|

|

|

|

||||

|

1011 |

Нараховано до зменшення податкового зобов'язання з податку на 20__ рік (позитивне значення (р. 7 - р. 6)) |

|

|

|

|

|

||||

|

1111 |

Розмір завищення (переплата) податкового зобов'язання з податку |

|

|

|

|

|

||||

|

1212 |

Сума штрафу ((колонки з 8 по 11 р. 9) х 3 % або 5 %) |

|

|

|

|

|

||||

|

1313 |

Сума пені |

|

|

|

|

|

||||

До декларації додаються:

|

|

|

|||||

|

|

||||||

Інформація, наведена в декларації, є достовірною.

|

|

|

. |

|

|

. |

|

|

|

|

Дата подання декларації (дд.мм.рррр)

Керівник (уповноважена особа) платника податків

![]()

(підпис) (ініціали, прізвище)

М. П. (за наявності)

Реєстраційний номер облікової картки платника податків

|

|

|

|

|

|

|

|

|

|

|

14 або серія та номер паспорта

Головний бухгалтер (уповноважена особа з ведення бухгалтерського обліку)

![]()

(підпис) (ініціали, прізвище)

Реєстраційний номер облікової картки платника податків

|

|

|

|

|

|

|

|

|

|

|

14 або серія та номер паспорта

Ця частина декларації заповнюється посадовими особами контролюючого органу

|

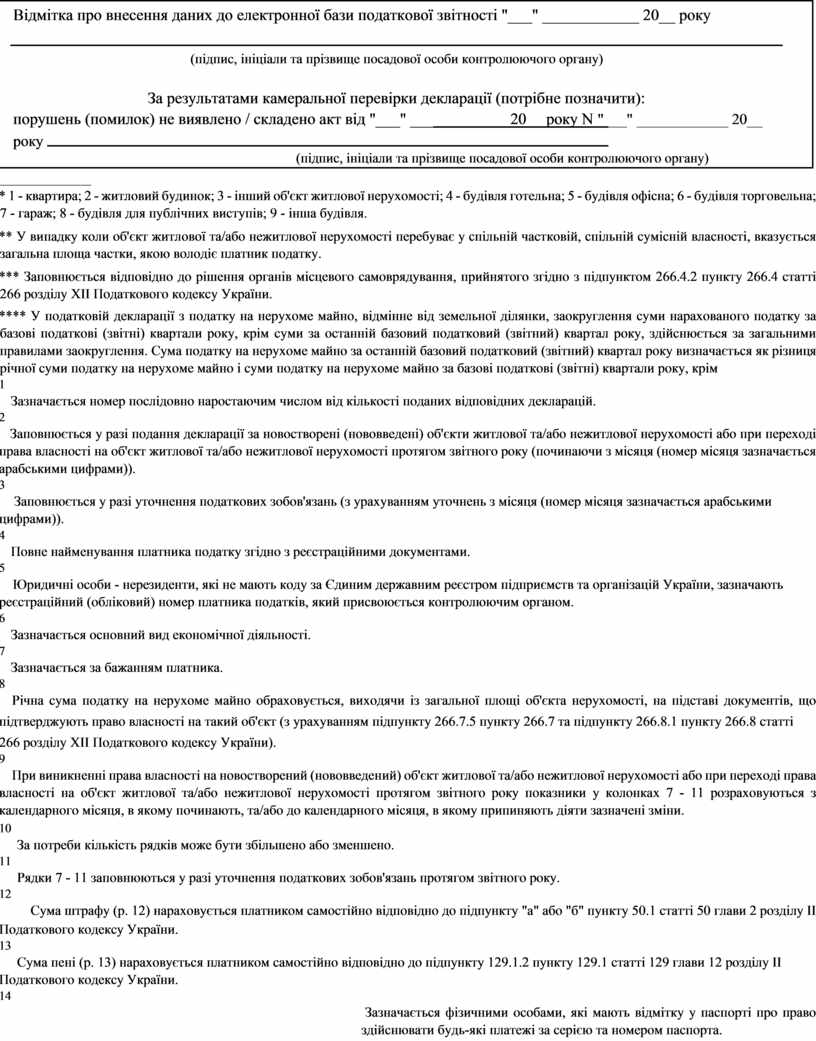

Відмітка про внесення даних до електронної бази податкової звітності "___" ____________ 20__ року

(підпис, ініціали та прізвище посадової особи контролюючого органу) За результатами камеральної перевірки декларації (потрібне позначити): порушень

(помилок) не виявлено / складено акт від "___" ____________ 20__

року N "___"

____________ 20__ року (підпис, ініціали та прізвище посадової особи контролюючого органу) |

____________

* 1 - квартира; 2 - житловий будинок; 3 - інший об'єкт житлової нерухомості; 4 - будівля готельна; 5 - будівля офісна; 6 - будівля торговельна; 7 - гараж; 8 - будівля для публічних виступів; 9 - інша будівля.

** У випадку коли об'єкт житлової та/або нежитлової нерухомості перебуває у спільній частковій, спільній сумісній власності, вказується загальна площа частки, якою володіє платник податку.

*** Заповнюється відповідно до рішення органів місцевого самоврядування, прийнятого згідно з підпунктом 266.4.2 пункту 266.4 статті 266 розділу XII Податкового кодексу України.

**** У податковій декларації з податку на нерухоме майно, відмінне від земельної ділянки, заокруглення суми нарахованого податку за базові податкові (звітні) квартали року, крім суми за останній базовий податковий (звітний) квартал року, здійснюється за загальними правилами заокруглення. Сума податку на нерухоме майно за останній базовий податковий (звітний) квартал року визначається як різниця річної суми податку на нерухоме майно і суми податку на нерухоме майно за базові податкові (звітні) квартали року, крім

1

Зазначається номер послідовно наростаючим числом від кількості поданих відповідних декларацій.

2

Заповнюється у разі подання декларації за новостворені (нововведені) об'єкти житлової та/або нежитлової нерухомості або при переході права власності на об'єкт житлової та/або нежитлової нерухомості протягом звітного року (починаючи з місяця (номер місяця зазначається арабськими цифрами)).

3

Заповнюється у разі уточнення податкових зобов'язань (з урахуванням уточнень з місяця (номер місяця зазначається арабськими

цифрами)).

4

Повне найменування платника податку згідно з реєстраційними документами.

5

Юридичні особи - нерезиденти, які не мають коду за Єдиним державним реєстром підприємств та організацій України, зазначають

реєстраційний (обліковий) номер платника податків, який присвоюється контролюючим органом.

6

Зазначається основний вид економічної діяльності.

7

Зазначається за бажанням платника.

8

Річна сума податку на нерухоме майно обраховується, виходячи із загальної площі об'єкта нерухомості, на підставі документів, що підтверджують право власності на такий об'єкт (з урахуванням підпункту 266.7.5 пункту 266.7 та підпункту 266.8.1 пункту 266.8 статті

266 розділу XII Податкового кодексу України).

9

При виникненні права власності на новостворений (нововведений) об'єкт житлової та/або нежитлової нерухомості або при переході права власності на об'єкт житлової та/або нежитлової нерухомості протягом звітного року показники у колонках 7 - 11 розраховуються з календарного місяця, в якому починають, та/або до календарного місяця, в якому припиняють діяти зазначені зміни.

10

За потреби кількість рядків може бути збільшено або зменшено.

11

Рядки 7 - 11 заповнюються у разі уточнення податкових зобов'язань протягом звітного року.

12

Сума штрафу (р. 12) нараховується платником самостійно відповідно до підпункту "а" або "б" пункту 50.1 статті 50 глави 2 розділу II

Податкового кодексу України.

13

Сума пені (р. 13) нараховується платником самостійно відповідно до підпункту 129.1.2 пункту 129.1 статті 129 глави 12 розділу II

Податкового кодексу України.

14

Зазначається фізичними особами, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією та номером паспорта.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.