Поделиться

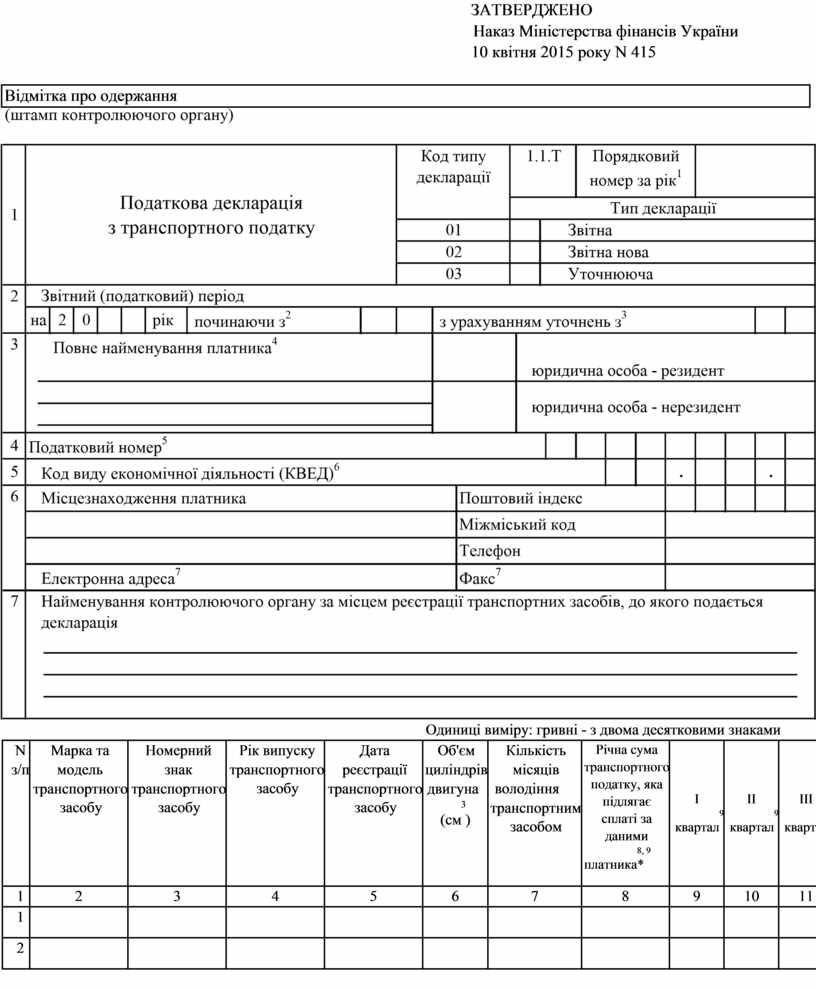

ЗАТВЕРДЖЕНО

Наказ Міністерства фінансів України

10 квітня 2015 року N 415

Відмітка про одержання

Одиниці виміру: гривні - з двома десятковими знаками

|

N з/п |

Марка та модель транспортного засобу |

Номерний знак транспортного засобу |

Рік випуску транспортного засобу |

Дата реєстрації транспортного засобу |

Об'єм циліндрів двигуна 3 (см ) |

Кількість місяців володіння транспортним засобом |

Річна сума транспортного податку, яка підлягає сплаті за даними 8, 9 платника * |

I 9 квартал |

II 9 квартал |

III 9 квартал |

IV 9 квартал ** |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

510 |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

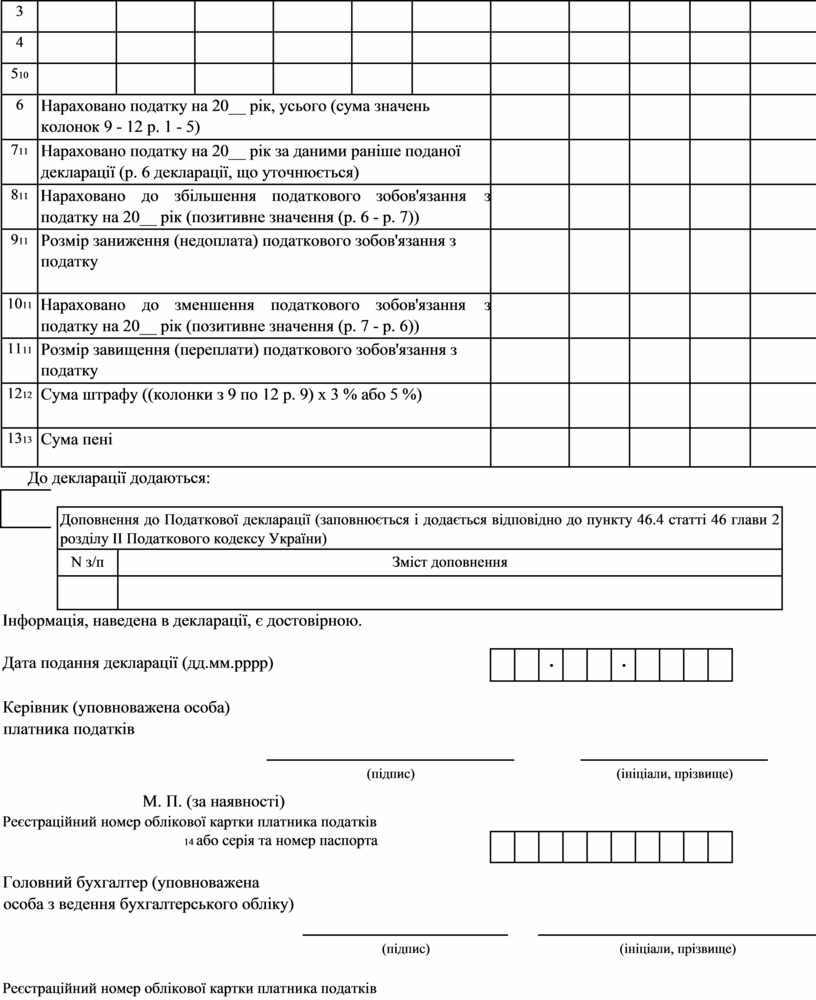

Нараховано податку на 20__ рік, усього (сума значень колонок 9 - 12 р. 1 - 5) |

|

|

|

|

|

|||||

|

711 |

Нараховано податку на 20__ рік за даними раніше поданої декларації (р. 6 декларації, що уточнюється) |

|

|

|

|

|

|||||

|

811 |

Нараховано до збільшення податкового зобов'язання з податку на 20__ рік (позитивне значення (р. 6 - р. 7)) |

|

|

|

|

|

|||||

|

911 |

Розмір заниження (недоплата) податкового зобов'язання з податку |

|

|

|

|

|

|||||

|

1011 |

Нараховано до зменшення податкового зобов'язання з податку на 20__ рік (позитивне значення (р. 7 - р. 6)) |

|

|

|

|

|

|||||

|

1111 |

Розмір завищення (переплати) податкового зобов'язання з податку |

|

|

|

|

|

|||||

|

1212 |

Сума штрафу ((колонки з 9 по 12 р. 9) х 3 % або 5 %) |

|

|

|

|

|

|||||

|

1313 |

Сума пені |

|

|

|

|

|

|||||

До декларації додаються:

|

|

|

||||||

Інформація, наведена в декларації, є достовірною.

|

|

|

. |

|

|

. |

|

|

|

|

Дата подання декларації (дд.мм.рррр)

Керівник (уповноважена особа) платника податків

![]()

(підпис) (ініціали, прізвище)

М. П. (за наявності)

Реєстраційний номер облікової картки платника податків

|

|

|

|

|

|

|

|

|

|

|

14 або серія та номер паспорта

Головний бухгалтер (уповноважена особа з ведення бухгалтерського обліку)

![]()

(підпис) (ініціали, прізвище)

Реєстраційний номер облікової картки платника податків

|

|

|

|

|

|

|

|

|

|

|

14 або серія та номер паспорта

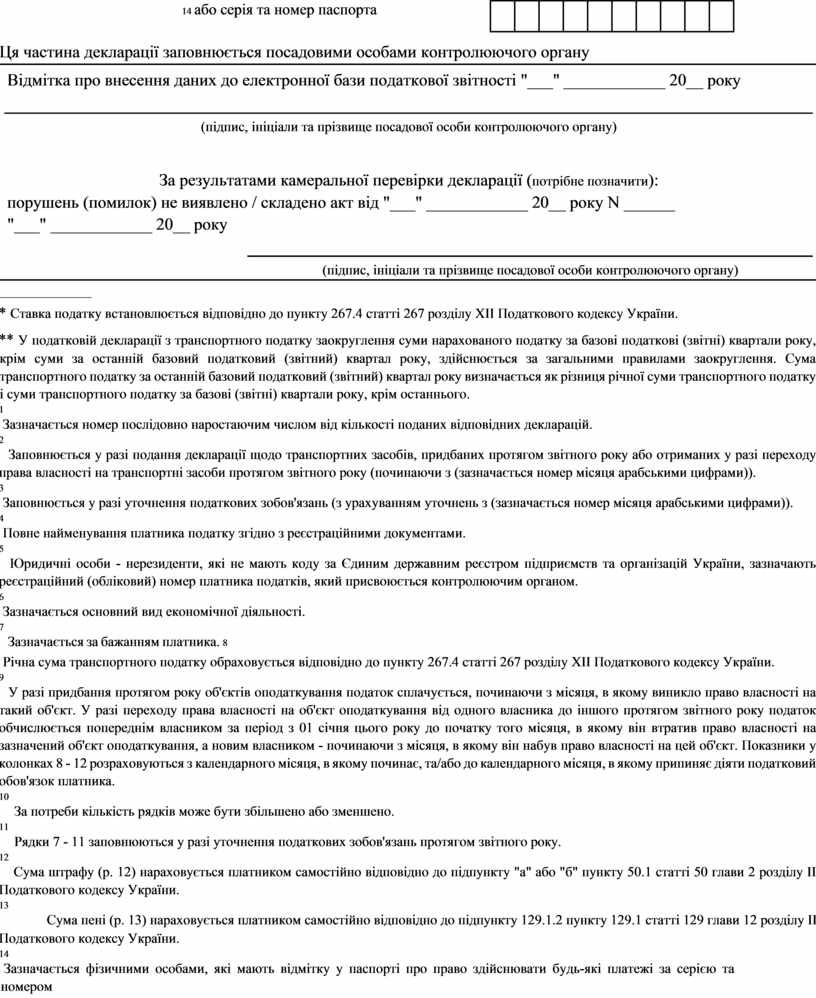

Ця частина декларації заповнюється посадовими особами контролюючого органу

|

Відмітка про внесення даних до електронної бази податкової звітності "___" ____________ 20__ року

(підпис, ініціали та прізвище посадової особи контролюючого органу) За результатами камеральної перевірки декларації (потрібне позначити): порушень (помилок) не виявлено / складено акт від "___" ____________ 20__ року N ______ "___" ____________ 20__ року

(підпис, ініціали та прізвище посадової особи контролюючого органу) |

____________

* Ставка податку встановлюється відповідно до пункту 267.4 статті 267 розділу XII Податкового кодексу України.

** У податковій декларації з транспортного податку заокруглення суми нарахованого податку за базові податкові (звітні) квартали року, крім суми за останній базовий податковий (звітний) квартал року, здійснюється за загальними правилами заокруглення. Сума транспортного податку за останній базовий податковий (звітний) квартал року визначається як різниця річної суми транспортного податку і суми транспортного податку за базові (звітні) квартали року, крім останнього.

1

Зазначається номер послідовно наростаючим числом від кількості поданих відповідних декларацій.

2

Заповнюється у разі подання декларації щодо транспортних засобів, придбаних протягом звітного року або отриманих у разі переходу права власності на транспортні засоби протягом звітного року (починаючи з (зазначається номер місяця арабськими цифрами)).

3

Заповнюється у разі уточнення податкових зобов'язань (з урахуванням уточнень з (зазначається номер місяця арабськими цифрами)).

4

Повне найменування платника податку згідно з реєстраційними документами.

5

Юридичні особи - нерезиденти, які не мають коду за Єдиним державним реєстром підприємств та організацій України, зазначають реєстраційний (обліковий) номер платника податків, який присвоюється контролюючим органом.

6

Зазначається основний вид економічної діяльності.

7

Зазначається за бажанням платника. 8

Річна сума транспортного податку обраховується відповідно до пункту 267.4 статті 267 розділу XII Податкового кодексу України.

9

У разі придбання протягом року об'єктів оподаткування податок сплачується, починаючи з місяця, в якому виникло право власності на такий об'єкт. У разі переходу права власності на об'єкт оподаткування від одного власника до іншого протягом звітного року податок обчислюється попереднім власником за період з 01 січня цього року до початку того місяця, в якому він втратив право власності на зазначений об'єкт оподаткування, а новим власником - починаючи з місяця, в якому він набув право власності на цей об'єкт. Показники у колонках 8 - 12 розраховуються з календарного місяця, в якому починає, та/або до календарного місяця, в якому припиняє діяти податковий обов'язок платника.

10

За потреби кількість рядків може бути збільшено або зменшено.

11

Рядки 7 - 11 заповнюються у разі уточнення податкових зобов'язань протягом звітного року.

12

Сума штрафу (р. 12) нараховується платником самостійно відповідно до підпункту "а" або "б" пункту 50.1 статті 50 глави 2 розділу II Податкового кодексу України.

13

Сума пені (р. 13) нараховується платником самостійно відповідно до підпункту 129.1.2 пункту 129.1 статті 129 глави 12 розділу II

Податкового кодексу України.

14

Зазначається фізичними особами, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією та номером

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.