Поделиться

Практическая работа№ 10

Тема: Составление оборотной ведомости по аналитическим и синтетическим счетам.

Учебная цель: научиться следовать методу бухгалтерского учета: обобщать данные текущего учета в оборотных ведомостях.

Учебные задачи:

- научиться составлять оборотные ведомости по аналитическим и синтетическим счетам.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-следовать методам и принципам бухгалтерского учета: обобщать данные текущего учета в оборотных ведомостях;

знать:

- порядок обобщения данные текущего учета в оборотных ведомостях.

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. План счетов бухгалтерского учета

5. Бухгалтерские балансы предприятий Волгоградского региона.

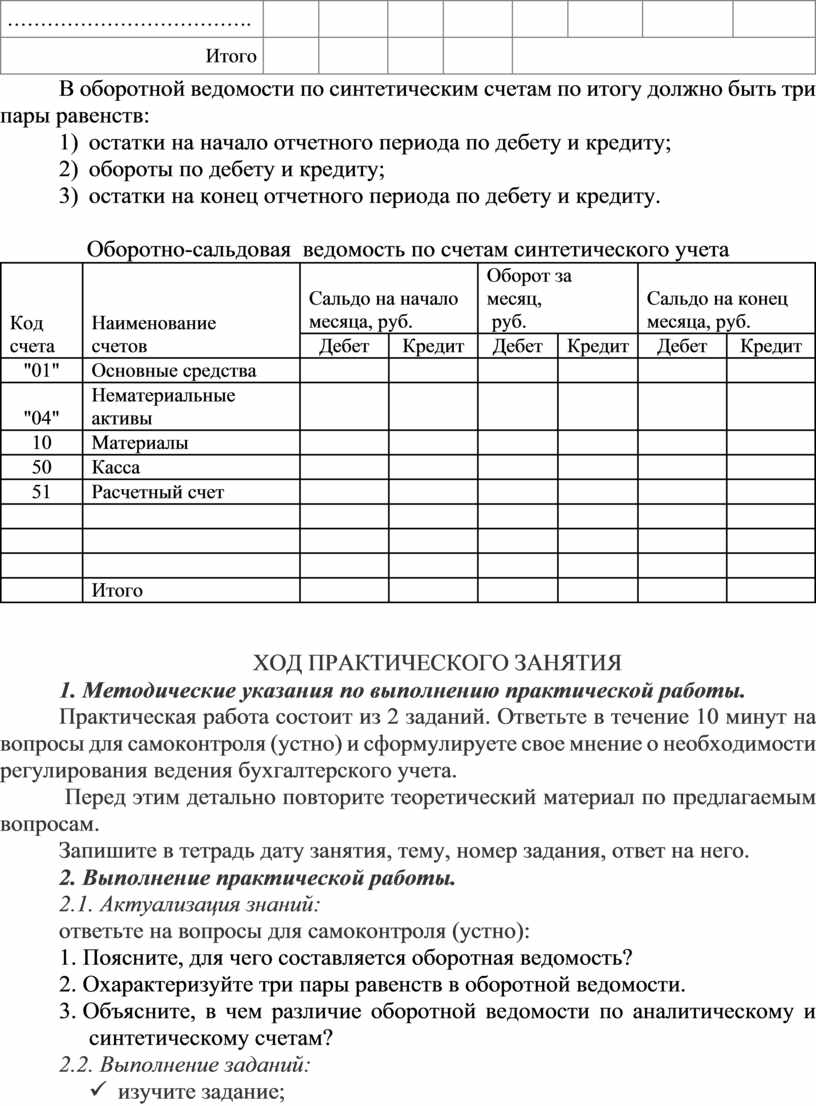

Краткие теоретические и учебно-методические материалы по теме практической работы

Оборотная ведомость представляет собой таблицу, в которую записывают наименование и номера счетов, суммы начального сальдо по каждому счету (дебетового и кредитового), суммы оборотов по дебету и кредиту и выводят конечное сальдо (дебетовое или кредитовое). Оборотная ведомость составляется в конце месяца и регистрирует обороты по всем работающим счетам.

Оборотная ведомость по аналитическим счетам имеет вид:

Количественно-суммовая оборотная ведомость по аналитическим счетам к счету «Материалы»

|

Наименование |

Остаток на начало |

Оборот за месяц |

Остаток на конец |

|||||

|

приход |

расход |

|||||||

|

кол-во |

сумма |

кол-во |

сумма |

кол-во |

сумма |

кол-во |

сумма |

|

|

1. Материал А |

|

|

|

|

|

|

|

|

|

2. Материал Б |

|

|

|

|

|

|

|

|

|

………………………………. |

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

||||

В оборотной ведомости по синтетическим счетам по итогу должно быть три пары равенств:

1) остатки на начало отчетного периода по дебету и кредиту;

2) обороты по дебету и кредиту;

3) остатки на конец отчетного периода по дебету и кредиту.

Оборотно-сальдовая ведомость по счетам синтетического учета

|

Код счета |

Наименование |

Сальдо на начало месяца, руб. |

Оборот

за месяц, |

Сальдо на конец месяца, руб. |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

"01" |

Основные средства |

|

|

|

|

|

|

|

"04" |

Нематериальные активы |

|

|

|

|

|

|

|

10 |

Материалы |

|

|

|

|

|

|

|

50 |

Касса |

|

|

|

|

|

|

|

51 |

Расчетный счет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 2 заданий. Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о необходимости регулирования ведения бухгалтерского учета.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1. Поясните, для чего составляется оборотная ведомость?

2. Охарактеризуйте три пары равенств в оборотной ведомости.

3. Объясните, в чем различие оборотной ведомости по аналитическому и синтетическому счетам?

2.2. Выполнение заданий:

ü изучите задание;

ü в задании 1 составьте оборотную ведомость по аналитическим счетам

ü в задании 2 составьте оборотную ведомость по синтетическим счетам

Задание 1. Составление оборотной ведомости по аналитическим счетам

1. Используя данные о хозяйственных операциях, составить оборотную ведомость по счетам аналитического учета. Рассчитать задолженность на конец месяца за работниками предприятия и составить оборотные ведомости по подотчетным лицам.

Исходные данные

На начало месяца по дебету синтетического счета «Расчеты с подотчетными лицами» числится:

– сумма 150 руб. – остаток неизрасходованных командировочных, выданных Кружкину Б. Б. В течение месяца с него удержано 100 руб., остаток на конец месяца составил 50 руб.;

– сумма 400 руб. – выданная Ложкину В. В. на представительские расходы. В течение месяца он представил авансовый отчет на сумму 250 руб. На конец месяца не возвращена сумма 150 руб.;

– в течение месяца Мискину А. А. на покупку канцелярских принадлежностей выдана сумма – 200 руб., за которую он отчитался.

2.Составить бухгалтерские проводки и оборотную ведомость по каждому поставщику отдельно.

Исходные данные

1. Получены товары от поставщиков на сумму 12 000, в том числе от обувной фабрики – 7000, от завода электроприборов – 5000.

2. Оплачено за товары поставщикам – 10 000, в том числе обувной фабрике – 6000, заводу электроприборов – 4000.

3. Сальдо по счету «Расчеты с поставщиками и подрядчиками» на начало отчетного периода 4600, в том числе по обувной фабрике – 2000, по заводу электроприборов – 2600.

3. Составить бухгалтерские проводки, отразить хозяйственные операции на соответствующих аналитических счетах «Материалы» и «Расчеты с поставщиками», составить оборотную ведомость по аналитическим счетам.

Исходные данные

Получено от поставщиков:

- Кирпичного завода 12000 штук красного кирпича по цене 8 руб.;

- Силикатного завода 25000 штук силикатного кирпича по цене 12 руб.

- ОАО ЖБИ № 1 плиты перекрытия в количестве 10 штук по цене 3000 руб.; лестничные марши – 20 штук по цене 5000 руб., сваи -20 штук по цене 7000 руб.

Задание 2.Составление оборотной ведомости по синтетическим счетам

Используя начальные остатки по счетам практической работы № 5 и данные журнала хозяйственных операций практической работы № 8 составить оборотную ведомость по синтетическим счетам.

Алгоритм выполнения практической работы

1. Внимательно прочитайте задание. Определите аналитические счета.

2. Составьте бухгалтерскую проводку. Вы можете воспользоваться бланком баланса или Планом счетов бухгалтерского учета.

3.Составьте оборотную ведомость по каждому аналитическому счету.

4.Подсчитайте итоги по каждой графе.

5. Проверьте равенство трех пар итогов в оборотной ведомости по синтетическим счетам.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.