Поделиться

Практическая работа№ 11

Тема: Группировка счетов бухгалтерского учета по различным признакам

Учебная цель: усвоить порядок классификации счетов по экономическому содержанию, назначению и структуре.

Учебные задачи:

1. уяснить сущность классификации счетов по экономическому содержанию

2. уяснить сущность классификации счетов по назначению и структуре Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

- использовать счета бухгалтерского учета;

знать:

- план счетов бухгалтерского учета.

Обеспеченность занятия (средства обучения):

1. Рабочая тетрадь по ОБУ.

2. Ручка.

3. Тетрадь для практических работ.

4. Типовой план счетов бухгалтерского учета

Краткие теоретические и учебно-методические материалы по теме практической работы

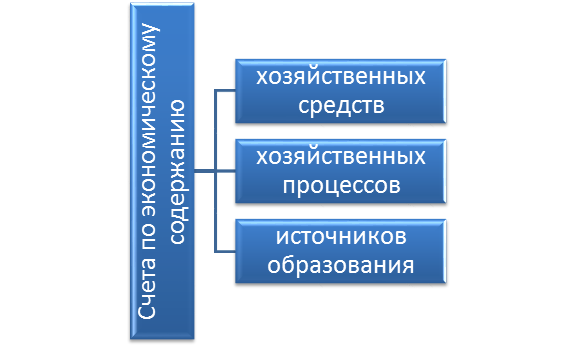

Принцип классификации счетов по экономическому содержанию показывает, какой экономический объект учета должен быть отражен на счете.

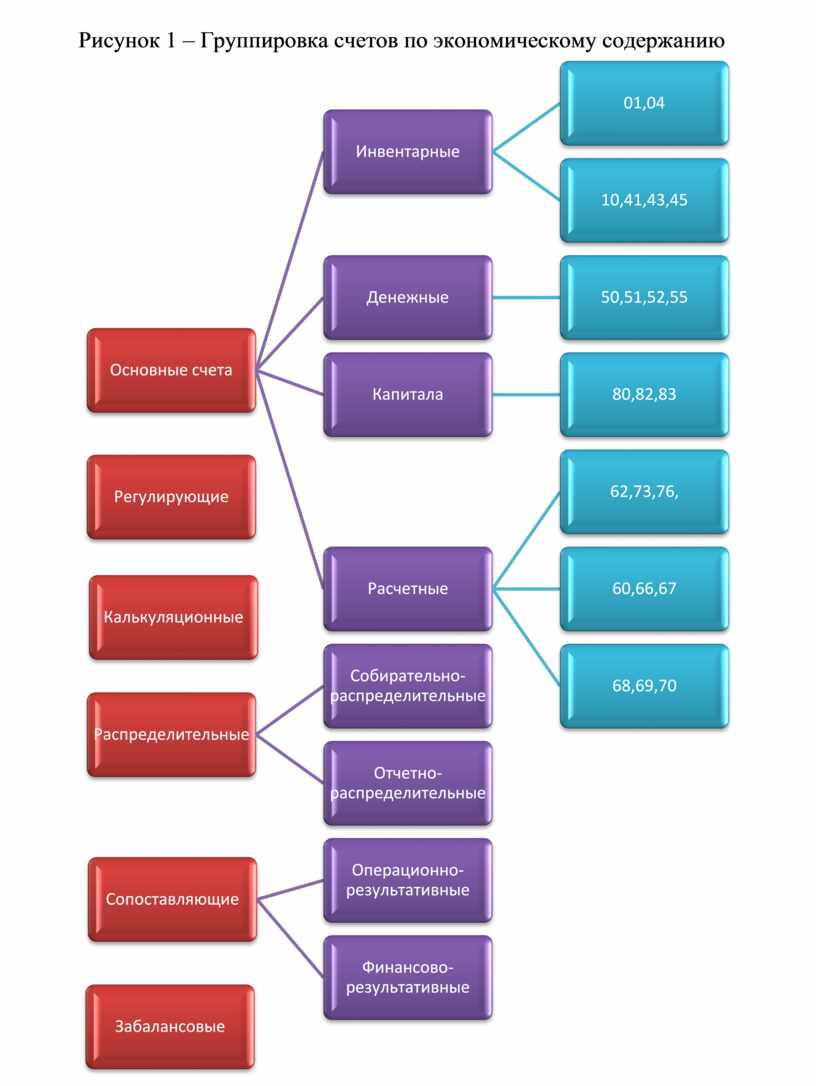

Рисунок 1 – Группировка счетов по экономическому содержанию

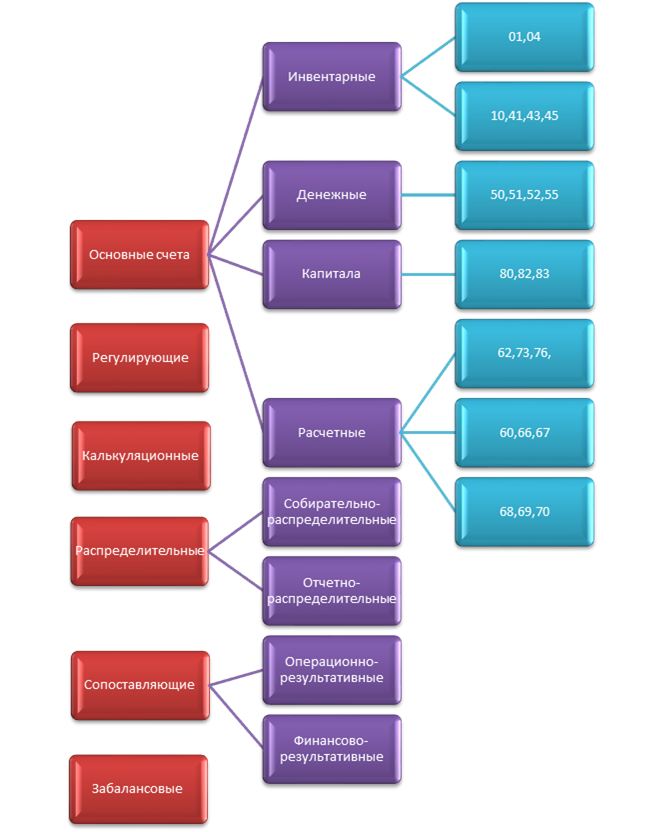

Рисунок 2 – Классификация счетов по назначению и структуре[1]

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 2 заданий. На выполнение каждого задания отводится 2 академических часа.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о необходимости регулирования ведения бухгалтерского учета.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1. Для чего необходима классификация счетов бухгалтерского учета по экономическому содержанию?

2. Для чего предназначена классификация счетов бухгалтерского учета по назначению и структуре?

3. 2.2. Выполнение заданий:

ü изучите задание;

ü в задании 1сгруппируйте счета по экономическому содержанию, используя типовой план счетов;

ü в задании 2 сгруппируйте счета по назначению, используя типовой план счетов.

Задание 1

На основе типового плана счетов осуществите группировку счетов по экономическому содержанию в таблице 1.

Таблица 1 – Классификация счетов по экономическому содержанию

|

Группа |

Подгруппа |

Код счета |

Наименование счета |

|

Счета учета хозяйственных средств

|

Счета учета основных средств и НМА |

|

|

|

счета учета предметов труда |

|

|

|

|

счета денежных средств |

|

|

|

|

счета средств в расчетах |

|

|

|

|

Счета хозяйственных процессов |

Счета для учета процесса снабжения |

|

|

|

Счета для учета процесса производства |

|

|

|

|

Счета для учета процесса реализации |

|

|

|

|

Счета источников формирования хозяйственных средств |

Счета источников собственных средств |

|

|

|

Счета источников заемных средств |

|

|

|

|

Счета источников привлеченных средств |

|

|

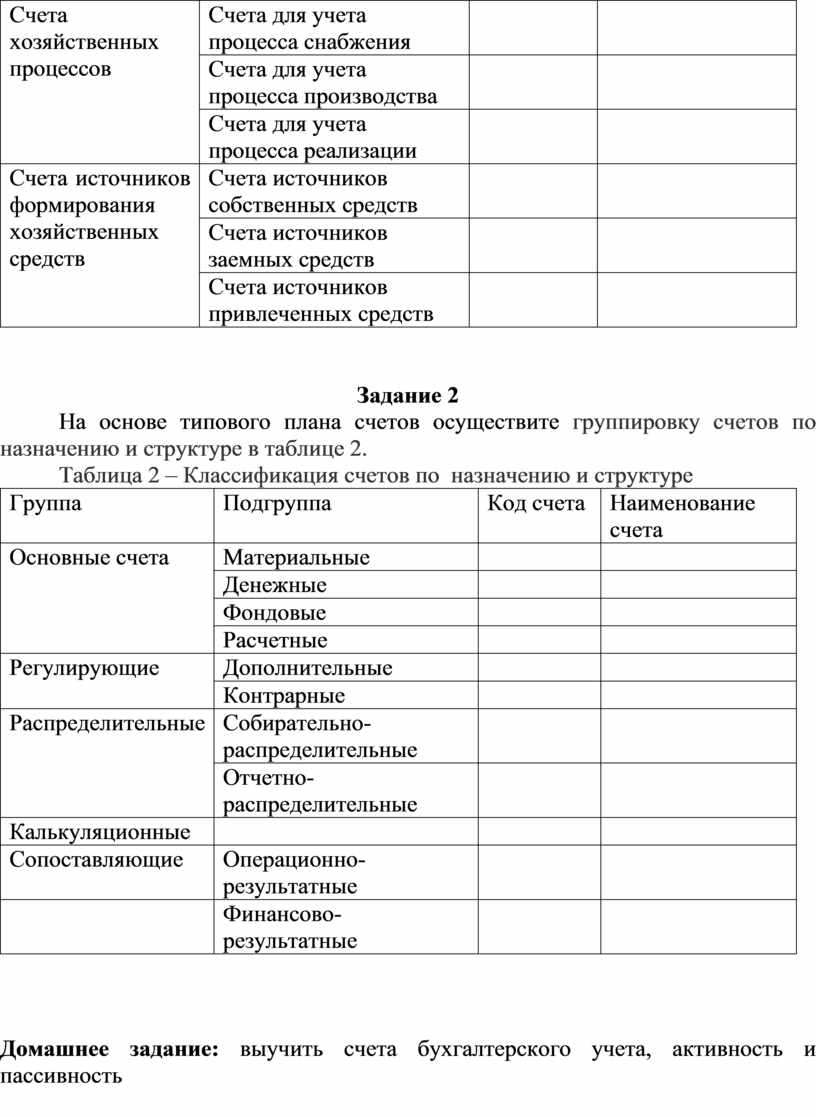

Задание 2

На основе типового плана счетов осуществите группировку счетов по назначению и структуре в таблице 2.

Таблица 2 – Классификация счетов по назначению и структуре

|

Группа |

Подгруппа |

Код счета |

Наименование счета |

|

Основные счета

|

Материальные |

|

|

|

Денежные |

|

|

|

|

Фондовые |

|

|

|

|

Расчетные |

|

|

|

|

Регулирующие |

Дополнительные |

|

|

|

Контрарные |

|

|

|

|

Распределительные |

Собирательно-распределительные |

|

|

|

Отчетно-распределительные |

|

|

|

|

Калькуляционные |

|

|

|

|

Сопоставляющие |

Операционно-результатные |

|

|

|

|

Финансово-результатные |

|

|

Домашнее задание: выучить счета бухгалтерского учета, активность и пассивность

Скачано с www.znanio.ru

[1] Богаченко, В.М. Основы бухгалтерского учета: сборник задач: учебно-практическое пособие / В.М.Богаченко, Н.А.Кириллова. – Ростов н/Д: Феникс, 2011.- стр.116

![Рисунок 2 – Классификация счетов по назначению и структуре [1]](https://fs.znanio.ru/d5af0e/9c/53/dd3c543a83ba0889ace1191b58c726c688.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.