Поделиться

"Qaztutynýodaǵy Qostanaı joǵary ekonomıkalyq kolledji" Mekemesі

Учреждение "Костанайский высший экономический колледж Казпотребсоюза"

Institution " Kostanay higher economic college of Kazpotrebsoyuz"

«Bekitemin»

«Утверждаю»

«Affirm»

Dırektordyń oqý – ádіstemelіk isi jónindegi orynbasary

Заместитель директора по учебно-методической работе

The deputy director of training-methodical work

____________________ Кулесова К.К.

«_______»___________________20_____ ж/г/y

Тäjirïbelik jumıstar

Практические работы

Practical work

Бухгалтерский учет pánі boıynsha / по дисциплине/on discipline

Группы Л -2 oqýshylary úshin

для обучающихся групп/ for study groups

mamandyq 0518000 «Учет и аудит»

специальность/ specialty

Джантурина К.А.

Oqytýshy / Преподаватель/ Teacher

bólim /отделение/ department: kúndizgi/ очное/ full-time:очное

2020- 2021oqý jylyna/ на учебный год/ for academic year

Kafedra otyrysynda qaraldy/

Рассмотрен на заседании кафедры /

Considered at a meeting of the department

Учета и аудита

Hattama/Протокол/ Protocol №1

«27»августа 2020 ж/г/у

Kafedra basshysy/Руководитель кафедры/

The head of department ______Казыбай А.Б..

Практическое занятие № 1

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Составление первичных документов

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по составлению информации на бухгалтерских документах

Задание -1

Ответить на тестовые вопросы

1.Первую книгу по бухгалтерскому учету написал:

А)Бенедетто Котрульи;

В) Гюггли и Шерр;

С) Лука Пачоли;

D) Советские экономисты;

Е) Владимир Радостовец.

2.Виды хозяйственного учета:

А) Бухгалтерский, статистический, финансовый;

В) Оперативный, статистический, бухгалтерский;

С) Управленческий, бухгалтерский, оперативный;

D) Текущий, финансовый, оперативный;

Е) Оперативный, бухгалтерский.

3.Первая книга по бухгалтерскому учету вышла в свет:

А) В 1831 году;

В) В 1773 году;

С) В 1494 году;

D) В 1497 году;

Е) В 1854тгоду.

4.Сплошное, непрерывное документальное отражение в учете движения всех хозяйственных средств субъекта:

А) Хозяйственный учет;

В) Финансовый учет;

С) Оперативный учет;

D) Бухгалтерский учет;

Е) Статистический.

5.Предметом бухгалтерского учета:

А) Хозяйственная деятельность субъекта;

В) Хозяйственный средства;

С) Источники хозяйственных средств;

D) Хозяйственные процессы;

Е) Верны ответы В, С и D.

6.Документация- это:

А) Упорядочение фактического наличия имущества и финансовых обязательств путем составления их с данными бухгалтерского учета на определенную дату;

В) Совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества за отчетный период;

С) Письменное свидетельство о совершении хозяйственных операций, придающее юридическую силу данным бухгалтерского учета;

D) Способ денежного выражения имущества, обязательств хозяйственных операций для получения обобщенных данных за текущий отчетные период;

Е) Способы и приемы, с помощью которых изучается предмет бухгалтерского учета.

7.Принципы ведения бухгалтерского учета изложены в:

А) Законе «О бухгалтерском учете и финансовой отчетности»;

В) Кодексе «О налогах»;

С) Законе «О труде в РК»;

D) Законе «О бюджете»;

Е) Законе «О банкротстве».

Задание -2

Прочитать выдержку по бухгалтерской документации и законспектировать

Выучить формулировку документа и документации

Документация - способ первичного фиксирования каждой хозяйственной операции в документах, который позволяет осуществлять сплошное непрерывное наблюдение за объектами учета. Документация обеспечивает юридическую силу бухгалтерским записям.

Бухгалтерский документ – это письменное распоряжение на совершение хозяйственных операций или подтверждения действительного осуществления данной операции. Данные, содержащиеся в документах, служат в дальнейшем единственным основанием для отражения хозяйственных операций в текущем бухучете.

В соответствии со статьей 7 Закона «О бухгалтерском учете и финансовой отчетности» бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. Бухгалтерские записи должны производится на основании первичных документов, которые фиксируют факт совершения операции или события. Первичный документ на электронном носителе имеет силу первичного документа, оформленного на бумажном носителе.

Данные, содержащиеся в документе и характеризующие операцию, называются реквизитами

Задание -3

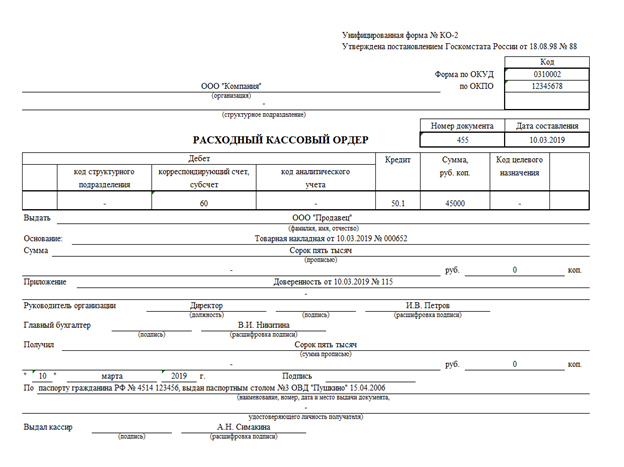

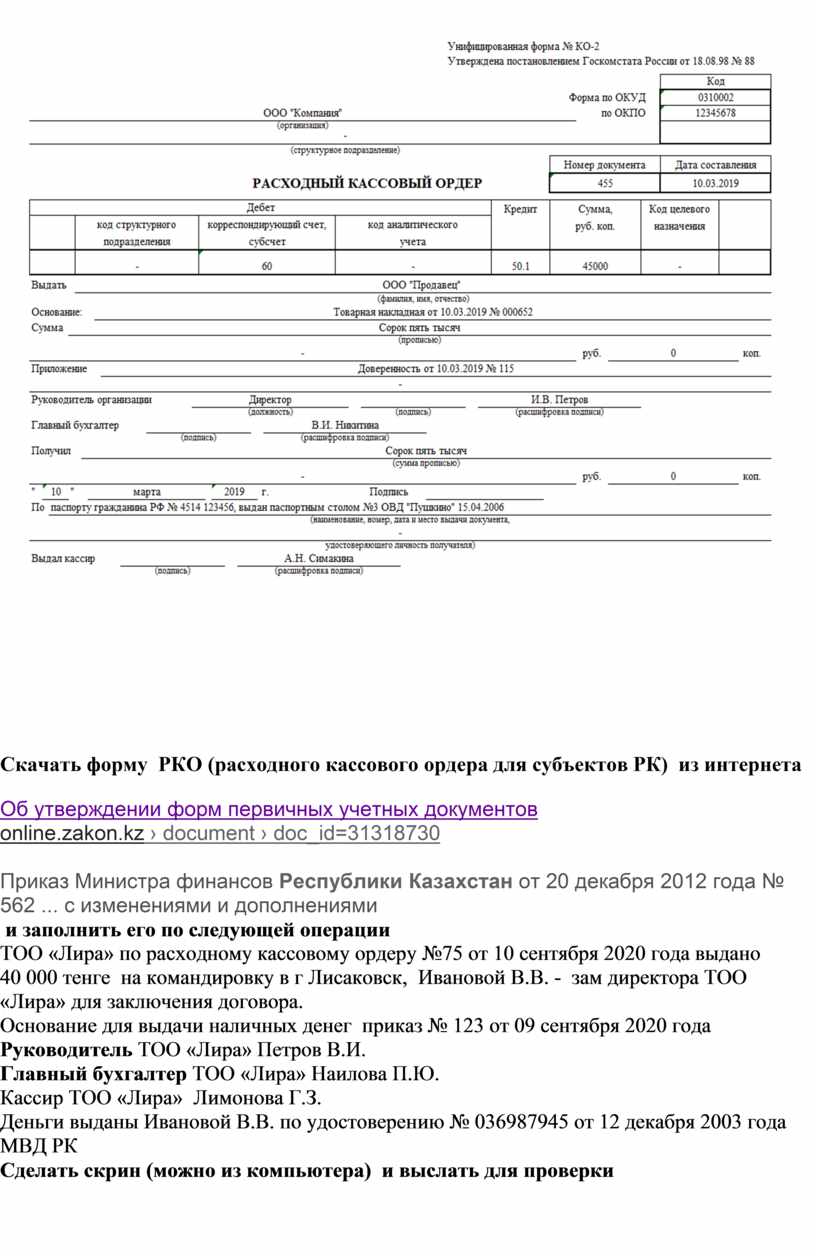

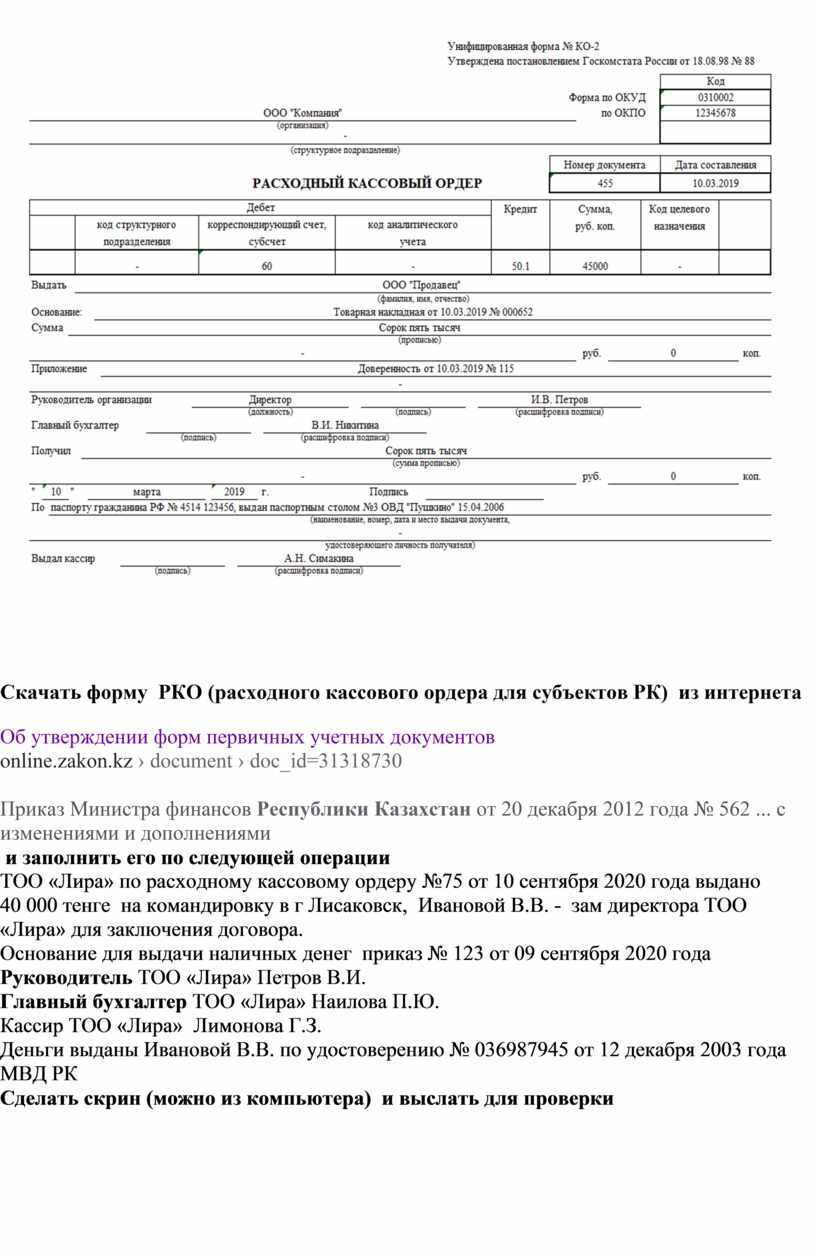

Написать формулировку расходного кассового ордера и посмотреть форму документа, его реквизиты и заполнить бланк расходного кассового ордера.

Расходный кассовый ордер (РКО) – это один из документов кассовой дисциплины, который оформляется при каждой выдаче наличных денег из кассы. РКО формируется в одном экземпляре работником бухгалтерии и подписывается руководителем организации, главным бухгалтером, кассиром и лицом, получающим денежные средства. Подробнее: https://www.malyi-biznes.ru/kassovaya-disciplina/rko/

Форма РКО приведена Российской Федерации

В Казахстане реквизиты документа РКО такие же

Прии1

Скачать форму РКО (расходного кассового ордера для субъектов РК) из интернета

Об утверждении форм первичных учетных документов

online.zakon.kz › document › doc_id=31318730

Приказ Министра финансов Республики Казахстан от 20 декабря 2012 года № 562 ... с изменениями и дополнениями

и заполнить его по следующей операции

ТОО «Лира» по расходному кассовому ордеру №75 от 10 сентября 2020 года выдано 40 000 тенге на командировку в г Лисаковск, Ивановой В.В. - зам директора ТОО «Лира» для заключения договора.

Основание для выдачи наличных денег приказ № 123 от 09 сентября 2020 года

Руководитель ТОО «Лира» Петров В.И.

Главный бухгалтер ТОО «Лира» Наилова П.Ю.

Кассир ТОО «Лира» Лимонова Г.З.

Деньги выданы Ивановой В.В. по удостоверению № 036987945 от 12 декабря 2003 года МВД РК

Сделать скрин (можно из компьютера) и выслать для проверки

Практическое занятие № 2

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Практическое занятие на составление первичных документов

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по составлению информации на бухгалтерских документах

Задание -1

Ответить на тестовые вопросы

1.Первую книгу по бухгалтерскому учету написал:

А)Бенедетто Котрульи;

В) Гюггли и Шерр;

С) Лука Пачоли;

D) Советские экономисты;

Е) Владимир Радостовец.

2.Виды хозяйственного учета:

А) Бухгалтерский, статистический, финансовый;

В) Оперативный, статистический, бухгалтерский;

С) Управленческий, бухгалтерский, оперативный;

D) Текущий, финансовый, оперативный;

Е) Оперативный, бухгалтерский.

3.Первая книга по бухгалтерскому учету вышла в свет:

А) В 1831 году;

В) В 1773 году;

С) В 1494 году;

D) В 1497 году;

Е) В 1854тгоду.

4.Сплошное, непрерывное документальное отражение в учете движения всех хозяйственных средств субъекта:

А) Хозяйственный учет;

В) Финансовый учет;

С) Оперативный учет;

D) Бухгалтерский учет;

Е) Статистический.

5.Предметом бухгалтерского учета:

А) Хозяйственная деятельность субъекта;

В) Хозяйственный средства;

С) Источники хозяйственных средств;

D) Хозяйственные процессы;

Е) Верны ответы В, С и D.

6.Документация- это:

А) Упорядочение фактического наличия имущества и финансовых обязательств путем составления их с данными бухгалтерского учета на определенную дату;

В) Совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества за отчетный период;

С) Письменное свидетельство о совершении хозяйственных операций, придающее юридическую силу данным бухгалтерского учета;

D) Способ денежного выражения имущества, обязательств хозяйственных операций для получения обобщенных данных за текущий отчетные период;

Е) Способы и приемы, с помощью которых изучается предмет бухгалтерского учета.

7.Принципы ведения бухгалтерского учета изложены в:

А) Законе «О бухгалтерском учете и финансовой отчетности»;

В) Кодексе «О налогах»;

С) Законе «О труде в РК»;

D) Законе «О бюджете»;

Е) Законе «О банкротстве».

Задание -2

Прочитать выдержку по бухгалтерской документации и законспектировать

Выучить формулировку документа и документации

Документация - способ первичного фиксирования каждой хозяйственной операции в документах, который позволяет осуществлять сплошное непрерывное наблюдение за объектами учета. Документация обеспечивает юридическую силу бухгалтерским записям.

Бухгалтерский документ – это письменное распоряжение на совершение хозяйственных операций или подтверждения действительного осуществления данной операции. Данные, содержащиеся в документах, служат в дальнейшем единственным основанием для отражения хозяйственных операций в текущем бухучете.

В соответствии со статьей 7 Закона «О бухгалтерском учете и финансовой отчетности» бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. Бухгалтерские записи должны производится на основании первичных документов, которые фиксируют факт совершения операции или события. Первичный документ на электронном носителе имеет силу первичного документа, оформленного на бумажном носителе.

Данные, содержащиеся в документе и характеризующие операцию, называются реквизитами

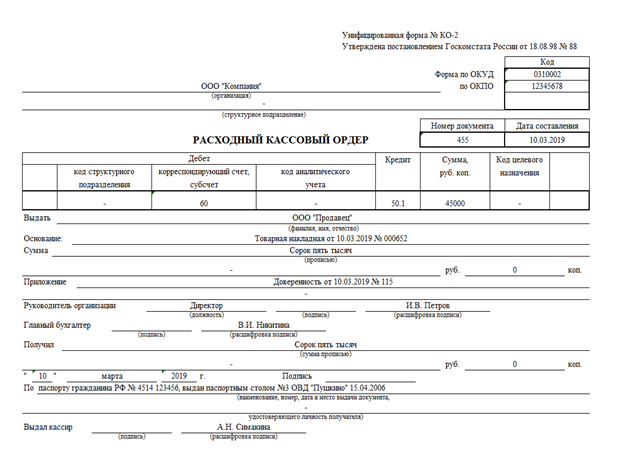

Задание -3

Написать формулировку расходного кассового ордера и посмотреть форму документа, его реквизиты и заполнить бланк расходного кассового ордера.

Расходный кассовый ордер (РКО) – это один из документов кассовой дисциплины, который оформляется при каждой выдаче наличных денег из кассы. РКО формируется в одном экземпляре работником бухгалтерии и подписывается руководителем организации, главным бухгалтером, кассиром и лицом, получающим денежные средства. Подробнее: https://www.malyi-biznes.ru/kassovaya-disciplina/rko/

Форма РКО приведена Российской Федерации

В Казахстане реквизиты документа РКО такие же

и1

Скачать форму РКО (расходного кассового ордера для субъектов РК) из интернета

Об утверждении форм первичных учетных документов

online.zakon.kz › document › doc_id=31318730

Приказ Министра финансов Республики Казахстан от 20 декабря 2012 года № 562 ... с изменениями и дополнениями

и заполнить его по следующей операции

ТОО «Лира» по расходному кассовому ордеру №75 от 10 сентября 2020 года выдано 40 000 тенге на командировку в г Лисаковск, Ивановой В.В. - зам директора ТОО «Лира» для заключения договора.

Основание для выдачи наличных денег приказ № 123 от 09 сентября 2020 года

Руководитель ТОО «Лира» Петров В.И.

Главный бухгалтер ТОО «Лира» Наилова П.Ю.

Кассир ТОО «Лира» Лимонова Г.З.

Деньги выданы Ивановой В.В. по удостоверению № 036987945 от 12 декабря 2003 года МВД РК

Сделать скрин (можно из компьютера) и выслать для проверки

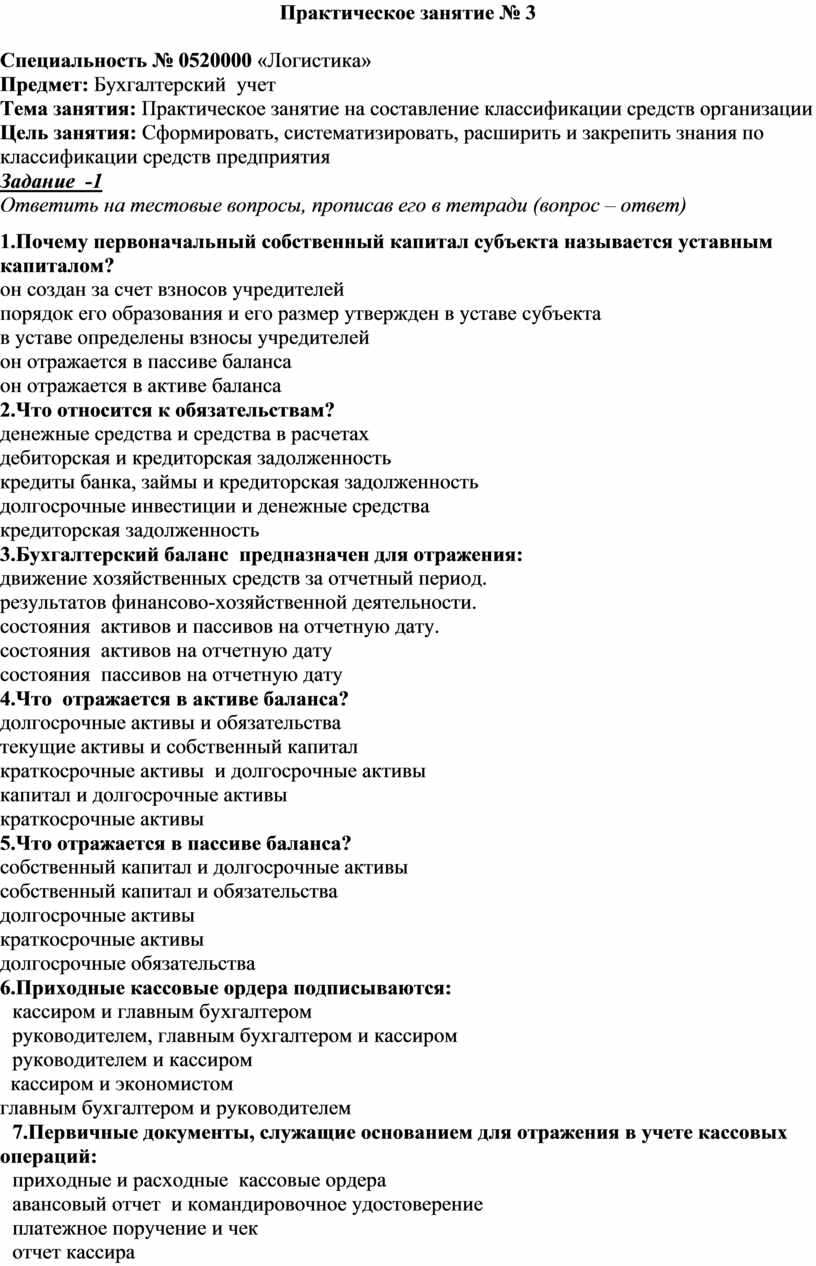

Практическое занятие № 3

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Практическое занятие на составление классификации средств организации Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по классификации средств предприятия

Задание -1

Ответить на тестовые вопросы, прописав его в тетради (вопрос – ответ)

1.Почему первоначальный собственный капитал субъекта

называется уставным капиталом?

он создан за счет взносов учредителей

порядок его образования и его размер утвержден в уставе субъекта

в уставе определены взносы учредителей

он отражается в пассиве баланса

он отражается в активе баланса

2.Что относится к обязательствам?

денежные средства и средства в расчетах

дебиторская и кредиторская задолженность

кредиты банка, займы и кредиторская задолженность

долгосрочные инвестиции и денежные средства

кредиторская задолженность

3.Бухгалтерский баланс предназначен для отражения:

движение хозяйственных средств за отчетный период.

результатов финансово-хозяйственной деятельности.

состояния активов и пассивов на отчетную дату.

состояния активов на отчетную дату

состояния пассивов на отчетную дату

4.Что отражается в активе баланса?

долгосрочные активы и обязательства

текущие активы и собственный капитал

краткосрочные активы и долгосрочные активы

капитал и долгосрочные активы

краткосрочные активы

5.Что отражается в пассиве баланса?

собственный капитал и долгосрочные активы

собственный капитал и обязательства

долгосрочные активы

краткосрочные активы

долгосрочные обязательства

6.Приходные кассовые ордера подписываются:

кассиром и главным бухгалтером

руководителем, главным бухгалтером и кассиром

руководителем и кассиром

кассиром и экономистом

главным бухгалтером и руководителем

7.Первичные документы, служащие основанием для отражения в учете кассовых операций:

приходные и расходные кассовые ордера

авансовый отчет и командировочное удостоверение

платежное поручение и чек

отчет кассира

отчет кассира и журнал-ордер №1

8.Для зачисления наличных денег на текущий банковский счет оформляется:

объявление на взнос наличными

платежное поручение

чек

выписка с расчетного счета

платежное требование

9.Расходные кассовые ордера подписываются:

руководителем, главным бухгалтером, кассиром и получателем денег

руководителем и главным бухгалтером

руководителем и главным бухгалтером и кассиром

кассиром и лицом, получившие деньги

руководителем и кассиром

Задание -2

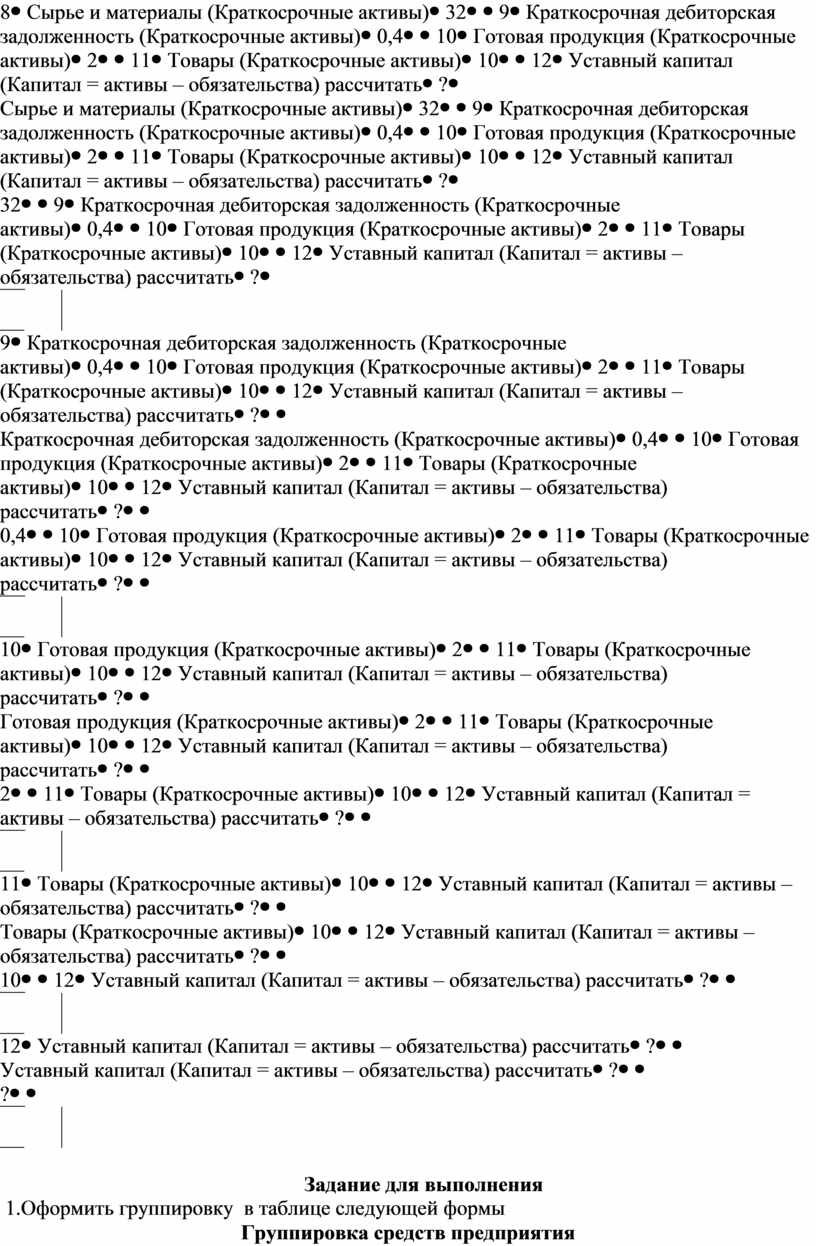

Составить группировку средств на основе следующих данных

|

№ п/п |

Активы, собственный капитал и обязательства |

Сумма, тыс. тенге |

|

1 |

Краткосрочная кредиторская задолженность поставщикам за топливо (Обязательства) |

44 |

|

2 |

Денежные средства в кассе (Краткосрочные активы) |

1 |

|

3 |

Денежные средства на текущих банковских счетах (Краткосрочные активы) |

90 |

|

4 |

Задолженность персоналу по оплате труда (Обязательства) |

80 |

|

5 |

Обязательства по налогам (Обязательства) |

7 |

|

6 |

Здание ОС (Долгосрочные активы) |

200 |

|

7 |

Автомобили ОС(Долгосрочные активы) |

1500 |

|

8 |

Сырье и материалы (Краткосрочные активы) |

32 |

|

9 |

Краткосрочная дебиторская задолженность (Краткосрочные активы) |

0,4 |

|

10 |

Готовая продукция (Краткосрочные активы) |

2 |

|

11 |

Товары (Краткосрочные активы) |

10 |

|

12 |

Уставный капитал (Капитал = активы – обязательства) рассчитать |

? |

Задание для выполнения

1.Оформить группировку в таблице следующей формы

Группировка средств предприятия

|

Номер раздела |

Наименование разделов, статей |

сумма |

Номер раздела |

Наименование разделов, статей |

сумма |

|

1 |

Краткосрочные активы(КА) |

|

1 |

Обязательства |

|

|

|

1 |

|

|

1 |

|

|

|

2 |

|

|

2 |

|

|

|

итд |

|

|

итд |

|

|

|

|

|

|

|

|

|

|

Итого КА |

|

|

Итого Обязательств |

|

|

2 |

Долгосрочные активы(Д А) |

|

2 |

Капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого ДА |

|

|

Итого Капитала |

|

|

|

Всего Активов |

|

|

Всего Обязательства + капитал |

|

2.Разместить названия статей, согласно порядку расположения счетов, в типовом плане счетов РК

3. Типовой план счетов использовать

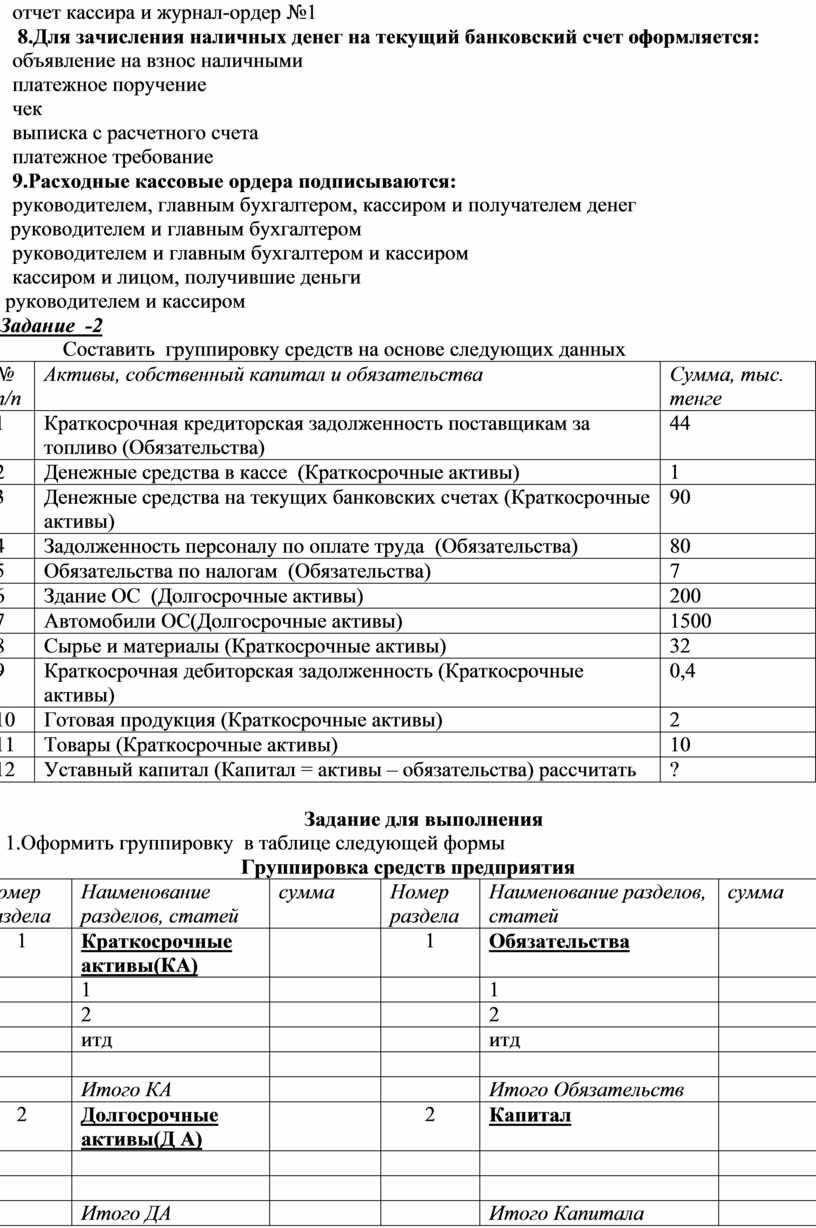

Практическое занятие № 4

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Практическое занятие на составление классификации средств организации Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по классификации средств предприятия

Задание -1

Ответить на тестовые вопросы, прописав его в тетради (вопрос – ответ)

Задание -2 Ответить на тестовые вопросы

А) денежные средства и прибыль.

Б) запасы, денежные средства, финансовые инвестиции.

В) обязательства и прибыль.

2.Что относится к собственному капиталу субъекта?

А) объявленный капитал и денежные средства.

Б) нематериальные активы и прибыль.

В) прибыль, объявленный капитал, резервный

капитал.

3.Почему собственный капитал называется уставным капиталом?

А) он отражается в пассиве баланса.

Б) он создан за счет средств учредителей.

В) порядок его образования и размер утвержден в уставе предприятия.

4.Что относится к долгосрочным активам?

А) основные средства, капитал, обязательства.

Б) нематериальные активы, денежные средства, средства в расчетах.

В) основные средства, нематериальные активы, инвестиции.

5.К какому разделу относится дебиторская задолженность?

А) обязательства.

Б) краткосрочные активы.

В) расходы.

Задание -2

Составить группировку средств на основе следующих данных

|

№ п/п |

Активы, собственный капитал и обязательства |

Сумма, тыс. тенге |

|

1 |

Краткосрочная кредиторская задолженность поставщикам за топливо (Обязательства) |

44 |

|

2 |

Денежные средства в кассе (Краткосрочные активы) |

1 |

|

3 |

Денежные средства на текущих банковских счетах (Краткосрочные активы) |

90 |

|

4 |

Задолженность персоналу по оплате труда (Обязательства) |

80 |

|

5 |

Обязательства по налогам (Обязательства) |

7 |

|

6 |

Здание ОС (Долгосрочные активы) |

200 |

|

7 |

Автомобили ОС(Долгосрочные активы) |

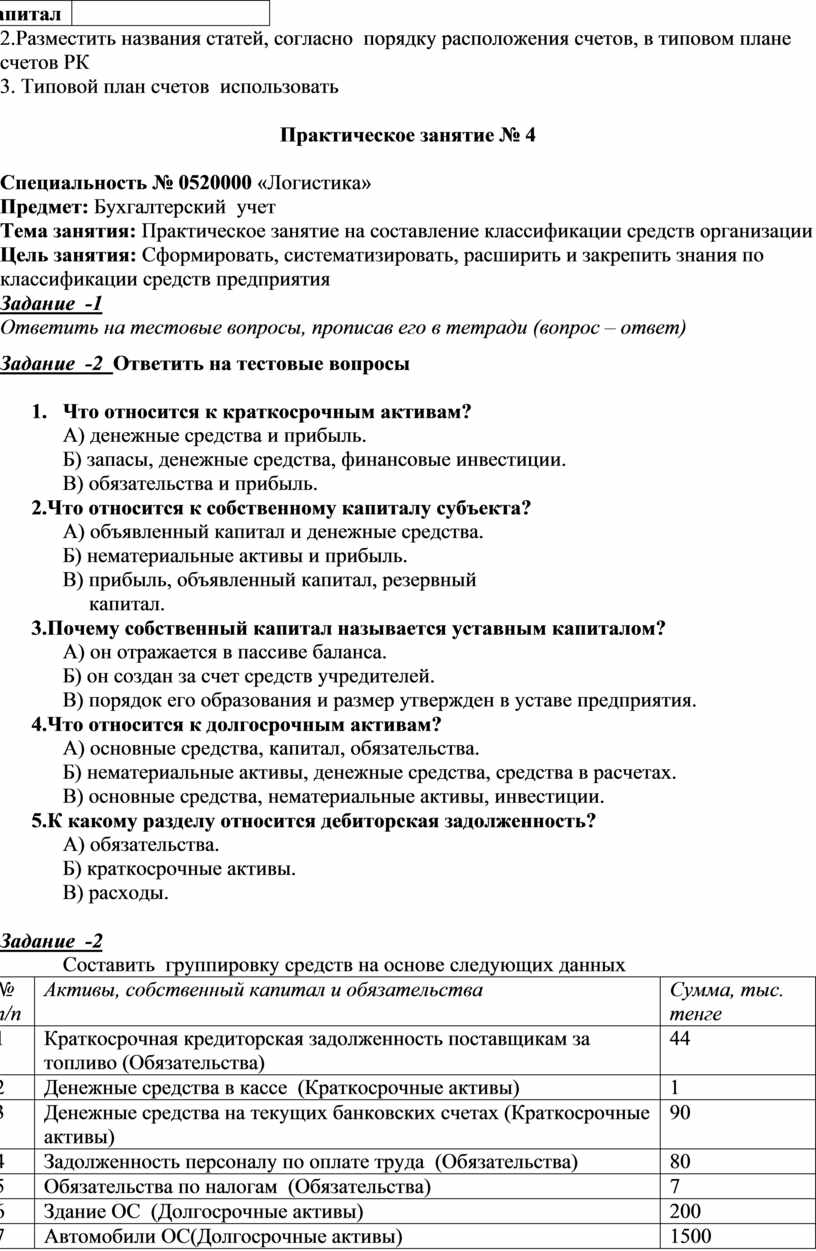

1500 |

|

8 |

Сырье и материалы (Краткосрочные активы) |

32 |

|

9 |

Краткосрочная дебиторская задолженность (Краткосрочные активы) |

0,4 |

|

10 |

Готовая продукция (Краткосрочные активы) |

2 |

|

11 |

Товары (Краткосрочные активы) |

10 |

|

12 |

Уставный капитал (Капитал = активы – обязательства) рассчитать |

? |

Задание для выполнения

1.Оформить группировку в таблице следующей формы

Группировка средств предприятия

|

Номер раздела |

Наименование разделов, статей |

сумма |

Номер раздела |

Наименование разделов, статей |

сумма |

|

1 |

Краткосрочные активы(КА) |

|

1 |

Обязательства |

|

|

|

1 |

|

|

1 |

|

|

|

2 |

|

|

2 |

|

|

|

итд |

|

|

итд |

|

|

|

|

|

|

|

|

|

|

Итого КА |

|

|

Итого Обязательств |

|

|

2 |

Долгосрочные активы(Д А) |

|

2 |

Капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого ДА |

|

|

Итого Капитала |

|

|

|

Всего Активов |

|

|

Всего Обязательства + капитал |

|

2.Разместить названия статей, согласно порядку расположения счетов, в типовом плане счетов РК

3. Типовой план счетов ест у вас

Практическое занятие № 5

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Практическое занятие на изменение баланса под влиянием хозяйственных операций

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по составлению баланса, усвоить типы изменений баланса

Задание – 1

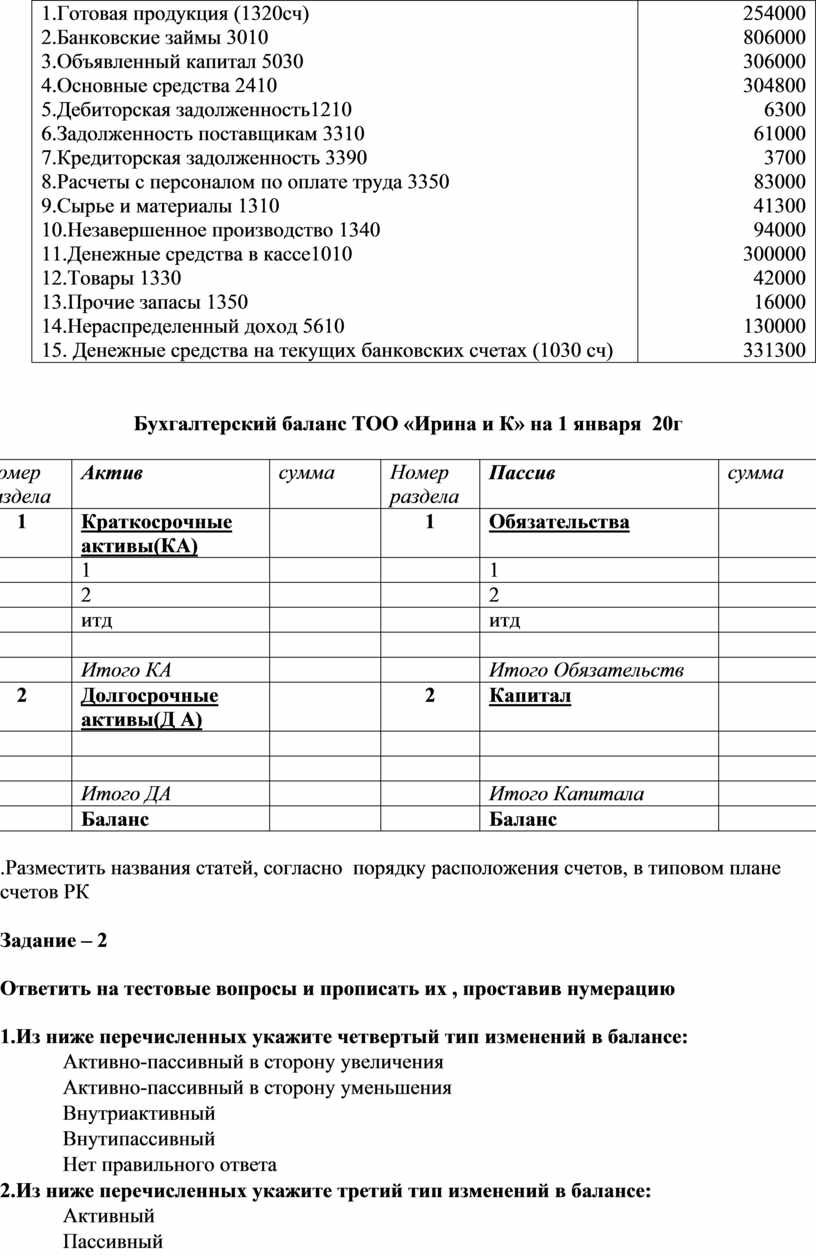

На основании данных составить бухгалтерский баланс ТОО «Ирина и К» на 1 января 20_г. по форме

|

1.Готовая продукция (1320сч) 2.Банковские займы 3010 3.Объявленный капитал 5030 4.Основные средства 2410 5.Дебиторская задолженность1210 6.Задолженность поставщикам 3310 7.Кредиторская задолженность 3390 8.Расчеты с персоналом по оплате труда 3350 9.Сырье и материалы 1310 10.Незавершенное производство 1340 11.Денежные средства в кассе1010 12.Товары 1330 13.Прочие запасы 1350 14.Нераспределенный доход 5610 15. Денежные средства на текущих банковских счетах (1030 сч) |

254000 806000 306000 304800 6300 61000 3700 83000 41300 94000 300000 42000 16000 130000 331300 |

Бухгалтерский баланс ТОО «Ирина и К» на 1 января 20г

|

Номер раздела |

Актив |

сумма |

Номер раздела |

Пассив |

сумма |

|

1 |

Краткосрочные активы(КА) |

|

1 |

Обязательства |

|

|

|

1 |

|

|

1 |

|

|

|

2 |

|

|

2 |

|

|

|

итд |

|

|

итд |

|

|

|

|

|

|

|

|

|

|

Итого КА |

|

|

Итого Обязательств |

|

|

2 |

Долгосрочные активы(Д А) |

|

2 |

Капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого ДА |

|

|

Итого Капитала |

|

|

|

Баланс |

|

|

Баланс |

|

.Разместить названия статей, согласно порядку расположения счетов, в типовом плане счетов РК

Задание – 2

Ответить на тестовые вопросы и прописать их , проставив нумерацию

1.Из ниже перечисленных укажите четвертый тип изменений в балансе:

Активно-пассивный в сторону увеличения

Активно-пассивный в сторону уменьшения

Внутриактивный

Внутипассивный

Нет правильного ответа

2.Из ниже перечисленных укажите третий тип изменений в балансе:

Активный

Пассивный

Ответы 1 и 2

Активно-пассивный в сторону увеличения

Активно-пассивный в сторону уменьшения

3.Из ниже перечисленных укажите второй тип изменений в балансе:

Внутриактивный

Внутрипассивный

Активно-пассивный

Активно-пассивный в сторону увеличения

Активно-пассивный в сторону уменьшения

4.Из ниже перечисленных укажите первый тип изменений в балансе:

Внутрипасивный

Активно-пассивный в сторону увеличения

Внутриактивный

Активно-пассивный

Активно-пассивный в сторону уменьшения

5.Хозяйственная операция "Заем банка направлен на погашение долга поставщику" относится к типу :

Первому

Второму

Третьему

Четвертому

Нет правильного ответа

Практическое занятие № 6

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Записи на счетах, отражение операций на счетах с использованием двойной записи

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по отражению операций на счетах с использованием двойной записи

Задание -1

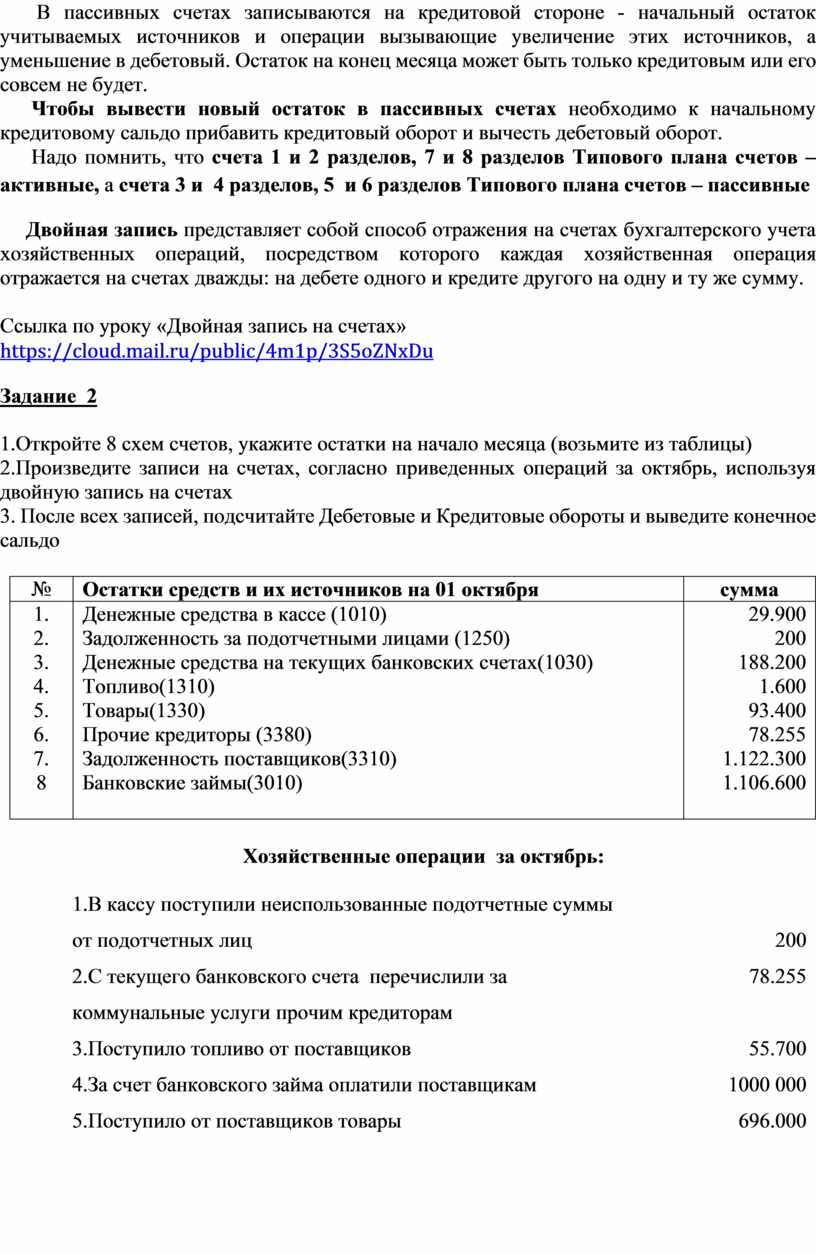

Записать опорный конспект по видам счетов, его составным частям

Виды счетов. Схема счетов. Корреспонденция счетов

Счет 1030 Счет 3310

|

Дт Схема активного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

Остаток на начало месяца |

|

|

|

Остаток на начало месяца |

|

+ Увеличение |

- Уменьшение |

|

- Уменьшение |

+ Увеличение |

|

Дебетовый оборот |

Кредитовый оборот |

|

Дебетовый оборот |

Кредитовый оборот |

|

Остаток на конец месяца |

|

|

|

Остаток на конец месяца |

Рис. Схема бухгалтерского счета

В конце каждого месяца, после записей всех хозяйственных операций на счетах подсчитываются обороты за месяц и остаток (сальдо) на конец месяца.

Итог сумм записанных по дебету счета без начального сальдо называется дебетовым оборотом, а итог записей по кредиту счета без начального сальдо называется кредитовым оборотом

Чтобы вывести новый остаток в активных счетах необходимо к начальному дебетовому сальдо прибавить дебетовый оборот из полученной суммы вычесть оборот кредитовый.

В пассивных счетах записываются на кредитовой стороне - начальный остаток учитываемых источников и операции вызывающие увеличение этих источников, а уменьшение в дебетовый. Остаток на конец месяца может быть только кредитовым или его совсем не будет.

Чтобы вывести новый остаток в пассивных счетах необходимо к начальному кредитовому сальдо прибавить кредитовый оборот и вычесть дебетовый оборот.

Надо помнить, что счета 1 и 2 разделов, 7 и 8 разделов Типового плана счетов – активные, а счета 3 и 4 разделов, 5 и 6 разделов Типового плана счетов – пассивные

Двойная запись представляет собой способ отражения на счетах бухгалтерского учета хозяйственных операций, посредством которого каждая хозяйственная операция отражается на счетах дважды: на дебете одного и кредите другого на одну и ту же сумму.

Ссылка по уроку «Двойная запись на счетах»

https://cloud.mail.ru/public/4m1p/3S5oZNxDu

Задание 2

1.Откройте 8 схем счетов, укажите остатки на начало месяца (возьмите из таблицы)

2.Произведите записи на счетах, согласно приведенных операций за октябрь, используя двойную запись на счетах

3. После всех записей, подсчитайте Дебетовые и Кредитовые обороты и выведите конечное сальдо

|

№ |

Остатки средств и их источников на 01 октября |

сумма |

|

1. 2. 3. 4. 5. 6. 7. 8

|

Денежные средства в кассе (1010) Задолженность за подотчетными лицами (1250) Денежные средства на текущих банковских счетах(1030) Топливо(1310) Товары(1330) Прочие кредиторы (3380) Задолженность поставщиков(3310) Банковские займы(3010)

|

29.900 200 188.200 1.600 93.400 78.255 1.122.300 1.106.600

|

Хозяйственные операции за октябрь:

|

1.В кассу поступили неиспользованные подотчетные суммы от подотчетных лиц 2.С текущего банковского счета перечислили за коммунальные услуги прочим кредиторам 3.Поступило топливо от поставщиков 4.За счет банковского займа оплатили поставщикам 5.Поступило от поставщиков товары

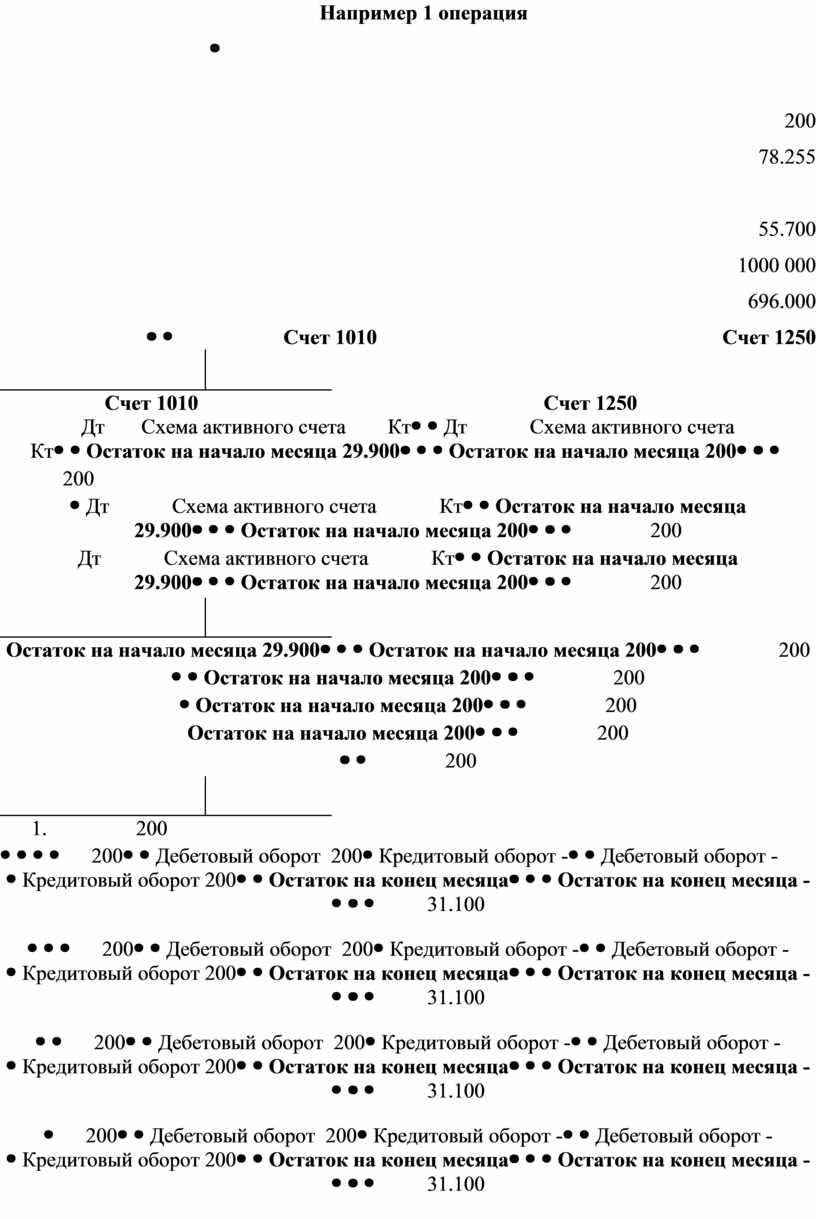

Например 1 операция

|

200 78.255

55.700 1000 000 696.000

|

Счет 1010 Счет 1250

|

Дт Схема активного счета Кт |

|

Дт Схема активного счета Кт |

||

|

Остаток на начало месяца 29.900 |

|

|

Остаток на начало месяца 200 |

|

|

|

|

|

|

|

Дебетовый оборот 200 |

Кредитовый оборот - |

|

Дебетовый оборот - |

Кредитовый оборот 200 |

|

Остаток на конец месяца |

|

|

Остаток на конец месяца - |

|

31.100

2операция

Счет 1030 Счет 3380

|

Дт Схема активного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

Остаток на начало месяца 188.200 |

|

|

|

Остаток на начало месяца 78.255 |

|

|

|

|

2. 78.255 |

-

|

|

Дебетовый оборот - |

Кредитовый оборот -78. 255 |

|

Дебетовый оборот 78. 255 |

Кредитовый оборот- |

|

Остаток на конец месяца |

|

|

|

Остаток на конец месяца - |

109. 945

3 операция

Счет 1310 Счет 3310

|

Дт Схема активного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

Остаток на начало месяца 1. 600 |

|

|

|

Остаток на начало месяца 1.122.300

|

|

3. 55.700

|

|

|

|

|

|

Дебетовый оборот 55. 700 |

Кредитовый оборот - |

|

Дебетовый оборот - |

Кредитовый оборот |

|

Остаток на конец месяца 57.300 |

|

|

|

|

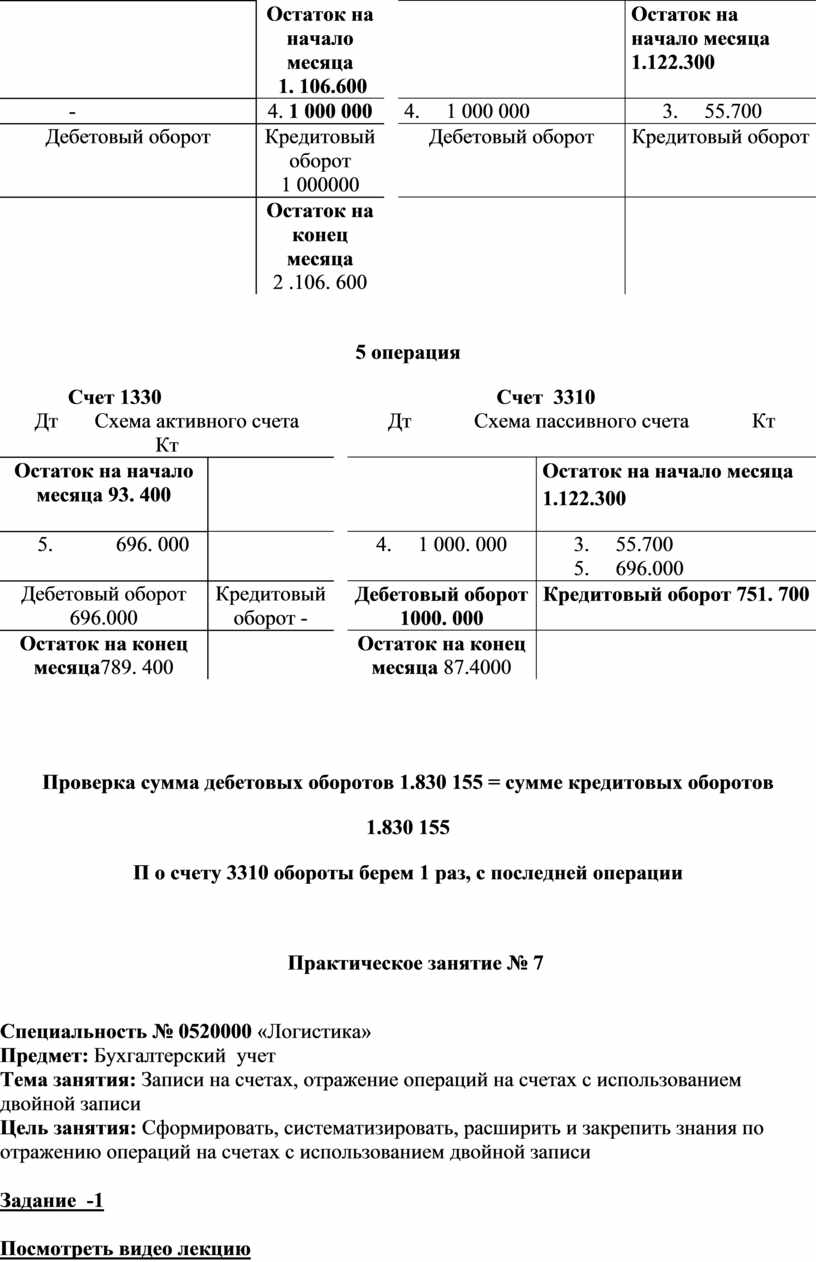

4 операция

Счет 3010 Счет 3310

|

Дт Схема пассивного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

|

Остаток на начало месяца 1. 106.600 |

|

|

Остаток на начало месяца 1.122.300

|

|

- |

4. 1 000 000 |

|

4. 1 000 000 |

3. 55.700 |

|

Дебетовый оборот |

Кредитовый оборот 1 000000 |

|

Дебетовый оборот |

Кредитовый оборот |

|

|

Остаток на конец месяца 2 .106. 600 |

|

|

|

5 операция

Счет 1330 Счет 3310

|

Дт Схема активного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

Остаток на начало месяца 93. 400 |

|

|

|

Остаток на начало месяца 1.122.300 |

|

5. 696. 000

|

|

|

4. 1 000. 000 |

3. 55.700 5. 696.000 |

|

Дебетовый оборот 696.000 |

Кредитовый оборот - |

|

Дебетовый оборот 1000. 000 |

Кредитовый оборот 751. 700 |

|

Остаток на конец месяца789. 400 |

|

|

Остаток на конец месяца 87.4000 |

|

Проверка сумма дебетовых оборотов 1.830 155 = сумме кредитовых оборотов

1.830 155

П о счету 3310 обороты берем 1 раз, с последней операции

Практическое занятие № 7

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Записи на счетах, отражение операций на счетах с использованием двойной записи

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по отражению операций на счетах с использованием двойной записи

Задание -1

Посмотреть видео лекцию

Ссылка по уроку «Двойная запись на счетах»

https://cloud.mail.ru/public/4m1p/3S5oZNxDu

Задание 2

Посмотреть и изучить как решена задача с открытием счетов, указанием в них сальдо на начало месяца, отражением операций на счетах на отрытых схемах счетов и подсчетом конечного сальдо на конец месяца.

1.Откройте 8 схем счетов, укажите остатки на начало месяца (возьмите из таблицы)

2.Произведите записи на счетах, согласно приведенных операций за октябрь, используя двойную запись на счетах

3. После всех записей, подсчитайте Дебетовые и Кредитовые обороты и выведите конечное сальдо

|

№ |

Остатки средств и их источников на 01 октября |

сумма |

|

1. 2. 3. 4. 5. 6. 7. 8

|

Денежные средства в кассе (1010) Задолженность за подотчетными лицами (1250) Денежные средства на текущих банковских счетах(1030) Топливо(1310) Товары(1330) Прочие кредиторы (3380) Задолженность поставщиков(3310) Банковские займы(3010)

|

29.900 200 188.200 1.600 93.400 78.255 1.122.300 1.106.600

|

Хозяйственные операции за октябрь:

|

1.В кассу поступили неиспользованные подотчетные суммы от подотчетных лиц 2.С текущего банковского счета перечислили за коммунальные услуги прочим кредиторам 3.Поступило топливо от поставщиков 4.За счет банковского займа оплатили поставщикам 5.Поступило от поставщиков товары

Решение 1 операция

|

200 78.255

55.700 1000. 000 696.000

|

Счет 1010 Счет 1250

|

Дт Схема активного счета Кт |

|

Дт Схема активного счета Кт |

||

|

Остаток на начало месяца 29.900 |

|

|

Остаток на начало месяца 200 |

|

|

|

|

|

|

|

Дебетовый оборот 200 |

Кредитовый оборот - |

|

Дебетовый оборот - |

Кредитовый оборот 200 |

|

Остаток на конец месяца |

|

|

Остаток на конец месяца - |

|

31.100

2 операция

Счет 1030 3380

|

Дт Схема активного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

Остаток на начало месяца 188.200 |

|

|

|

Остаток на начало месяца 78.255 |

|

|

|

|

2. 78.255 |

-

|

|

Дебетовый оборот - |

Кредитовый оборот -78. 255 |

|

Дебетовый оборот 78. 255 |

Кредитовый оборот- |

|

Остаток на конец месяца |

|

|

|

Остаток на конец месяца - |

109. 945

3 операция

Счет 1310 Счет 3310

|

Дт Схема активного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

Остаток на начало месяца 1. 600 |

|

|

|

Остаток на начало месяца 1.122.300

|

|

3. 55.700

|

|

|

|

|

|

Дебетовый оборот 55. 700 |

Кредитовый оборот - |

|

Дебетовый оборот - |

Кредитовый оборот |

|

Остаток на конец месяца 57.300 |

|

|

|

|

4 операция

Счет 3010 Счет 3310

|

Дт Схема пассивного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

|

Остаток на начало месяца 1. 106.600 |

|

|

Остаток на начало месяца 1.122.300

|

|

- |

4. 1 000 000 |

|

4. 1 000 000 |

3. 55.700 |

|

Дебетовый оборот |

Кредитовый оборот 1 000000 |

|

Дебетовый оборот |

Кредитовый оборот |

|

|

Остаток на конец месяца 2 .106. 600 |

|

|

|

5 операция

Счет 1330 Счет 3310

|

Дт Схема активного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

Остаток на начало месяца 93. 400 |

|

|

|

Остаток на начало месяца 1.122.300 |

|

5. 696. 000

|

|

|

4. 1 000. 000 |

3. 55.700 5. 696.000 |

|

Дебетовый оборот 696.000 |

Кредитовый оборот - |

|

Дебетовый оборот 1000. 000 |

Кредитовый оборот 751. 700 |

|

Остаток на конец месяца789. 400 |

|

|

Остаток на конец месяца 87.4000 |

|

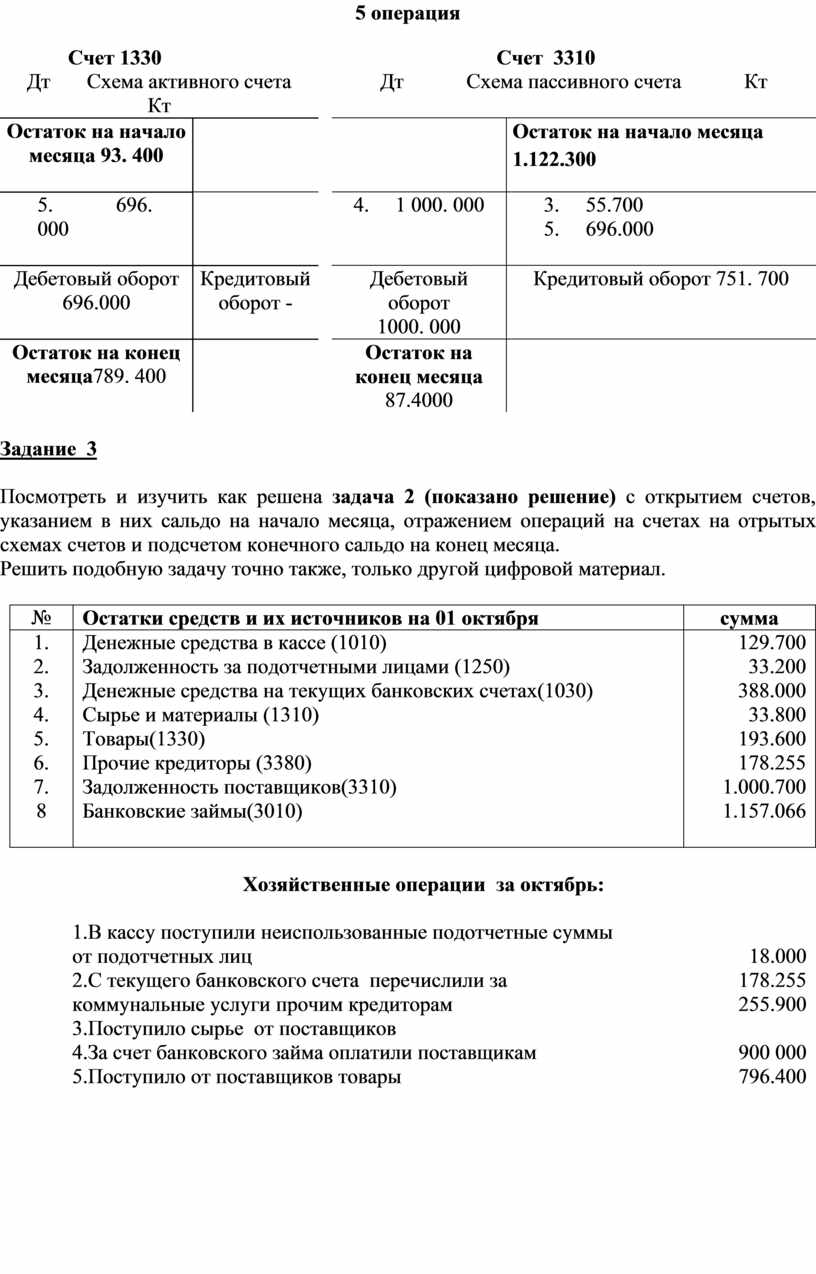

Задание 3

Посмотреть и изучить как решена задача 2 (показано решение) с открытием счетов, указанием в них сальдо на начало месяца, отражением операций на счетах на отрытых схемах счетов и подсчетом конечного сальдо на конец месяца.

Решить подобную задачу точно также, только другой цифровой материал.

|

№ |

Остатки средств и их источников на 01 октября |

сумма |

|

1. 2. 3. 4. 5. 6. 7. 8

|

Денежные средства в кассе (1010) Задолженность за подотчетными лицами (1250) Денежные средства на текущих банковских счетах(1030) Сырье и материалы (1310) Товары(1330) Прочие кредиторы (3380) Задолженность поставщиков(3310) Банковские займы(3010) |

129.700 33.200 388.000 33.800 193.600 178.255 1.000.700 1.157.066

|

Хозяйственные операции за октябрь:

|

1.В кассу поступили неиспользованные подотчетные суммы от подотчетных лиц 2.С текущего банковского счета перечислили за коммунальные услуги прочим кредиторам 3.Поступило сырье от поставщиков 4.За счет банковского займа оплатили поставщикам 5.Поступило от поставщиков товары

|

18.000 178.255 255.900

900 000 796.400

|

Практическое занятие № 8

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Решение задач по отражению операций на счетах и их классификации

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по классификации счетов

Задание -1 посмотреть видео –урок по ссылке

https://cloud.mail.ru/public/5v9U/34uHr8uNm

Задание 2

1. Открыть счета синтетического и аналитического учета.

2. Произвести записи на счетах, подсчитать обороты и вывести сальдо

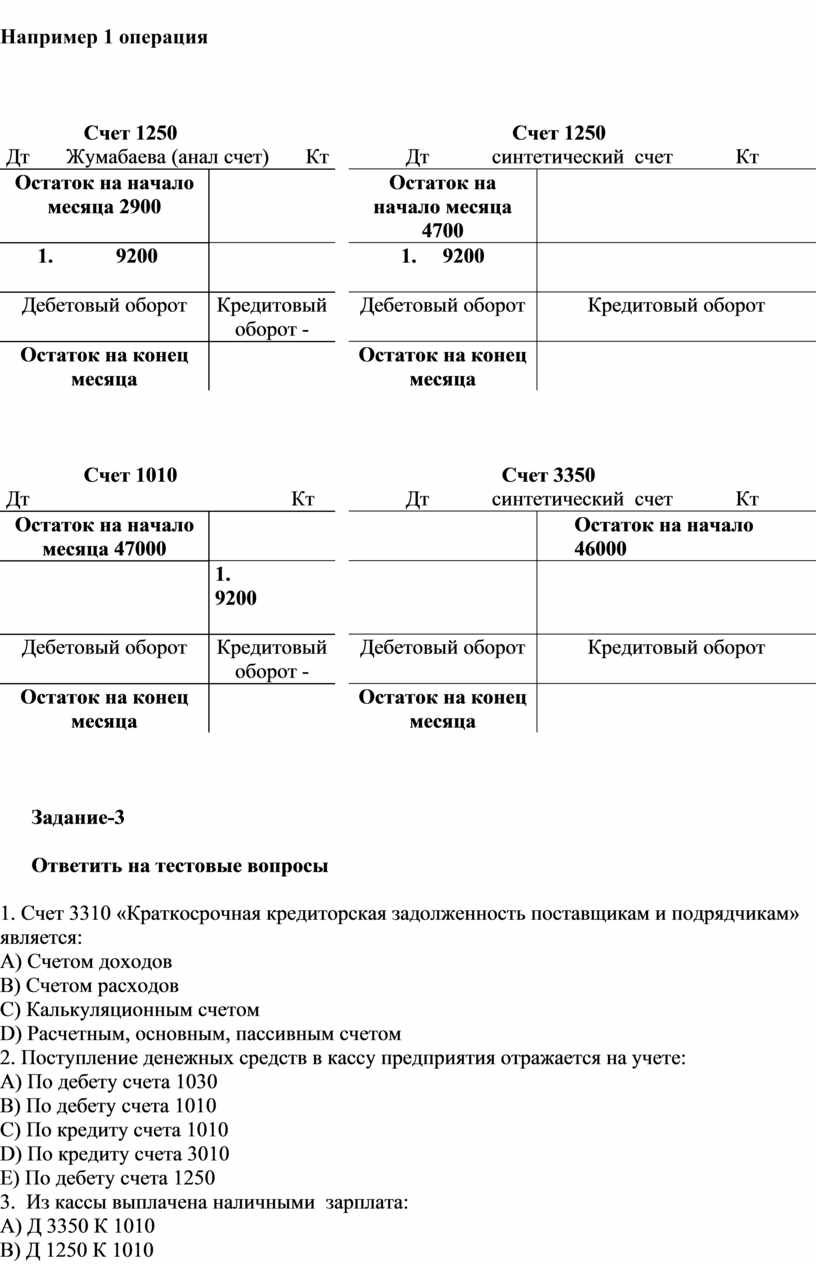

Сальдо по синтетическим счетам на 01.07. 20_ г.

1. Основные средства (2410) 79000 тенге

2. Товары (1330) 990000 тенге

3. Денежные средства в кассе в тенге (1010) 47000 тенге

4. Денежные средства на тек. банк. счетах в тенге (1030) 94000 тенге

5. Задолженность по оплате труда (3350) 46000 тенге

6. Расчеты с подотчетными лицами (1250) 4700 тенге

7. Банковские займы (3010) 1879700 тенге

Аналитические счета к счету " Расчеты с подотчетными лицами"

а) Жумабаева С. X.(1250) 2900 тенге

б) Ибраева Э. Ш. (1250) 1800 тенге

Отразить операции на счетах за июль:

1) Из кассы выдали деньги под отчет на командировочные

расходы Жумабаевой С. X. 9200 тенге

2) Из кассы выдали заработную плату 35000 тенге

3) В кассу возвратили неиспользованные под отчетные

суммы 7250 тенге

в том числе: от Жумабаевой С. X. 5450 тенге

от Ибраевой 3. Ш. 1800 тенге

3. Открыть счета синтетического и аналитического учета.

4. Произвести записи на счетах, подсчитать обороты и вывести сальдо.

Инструктаж

1.При отражении на счетах вначале производите записи на аналитических счетах, затем на основных синтетических счетах, к которому они относятся

2.Следует помнить аналитические счета активные или пассивные, как их основной синтетический счет

3.Сальдо, обороты, считаются также как по основным синтетическим счетам

Например 1 операция

Счет 1250 Счет 1250

|

Дт Жумабаева (анал счет) Кт |

|

Дт синтетический счет Кт |

||

|

Остаток на начало месяца 2900 |

|

|

Остаток на начало месяца 4700 |

|

|

1. 9200

|

|

|

1. 9200 |

|

|

Дебетовый оборот |

Кредитовый оборот - |

|

Дебетовый оборот |

Кредитовый оборот |

|

Остаток на конец месяца |

|

|

Остаток на конец месяца |

|

Счет 1010 Счет 3350

|

Дт Кт |

|

Дт синтетический счет Кт |

||

|

Остаток на начало месяца 47000 |

|

|

|

Остаток на начало 46000 |

|

|

1. 9200

|

|

||

|

Дебетовый оборот |

Кредитовый оборот - |

|

Дебетовый оборот |

Кредитовый оборот |

|

Остаток на конец месяца |

|

|

Остаток на конец месяца |

|

Задание-3

Ответить на тестовые вопросы

1. Счет 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» является:

А) Счетом доходов

В) Счетом расходов

С) Калькуляционным счетом

D) Расчетным, основным, пассивным счетом

2. Поступление денежных средств в кассу предприятия отражается на учете:

А) По дебету счета 1030

В) По дебету счета 1010

С) По кредиту счета 1010

D) По кредиту счета 3010

Е) По дебету счета 1250

3. Из кассы выплачена наличными зарплата:

А) Д 3350 К 1010

В) Д 1250 К 1010

С) Д 1031 К 1010

D) Д 1311 К 1010

Е) Д 1010 К 1031

4. Дайте характеристику счета 1250 «Краткосрочная дебиторская задолженность работников»

А) Активный, основной, денежный

В) Пассивный, основной, расчетный

С) Активный, основной, расчетный

D) Активный, основной, инвентарный

Е) Забалансовый счет

5. Промежуточным звеном между счетами и бухгалтерским балансом является:

А) первичные документы

В) проводки

С) оборотные ведомости

D) равенство оборотов по счетам

Е) аналитические счета

6. Оборотные ведомости бывают:

А. для активных счетов

В) для счетов синтетического и аналитического учета

С) для счетов, учитывающих денежные средства

D) для пассивных счетов

Е)для активно-пассивных счетов

7. На счете 1010 учитываются:

А) денежные средства в пути

Б) денежные средства в чековых книжках

С) прочие денежные средства

D) денежные средства в кассе

Е) денежные средства в аккредитивах

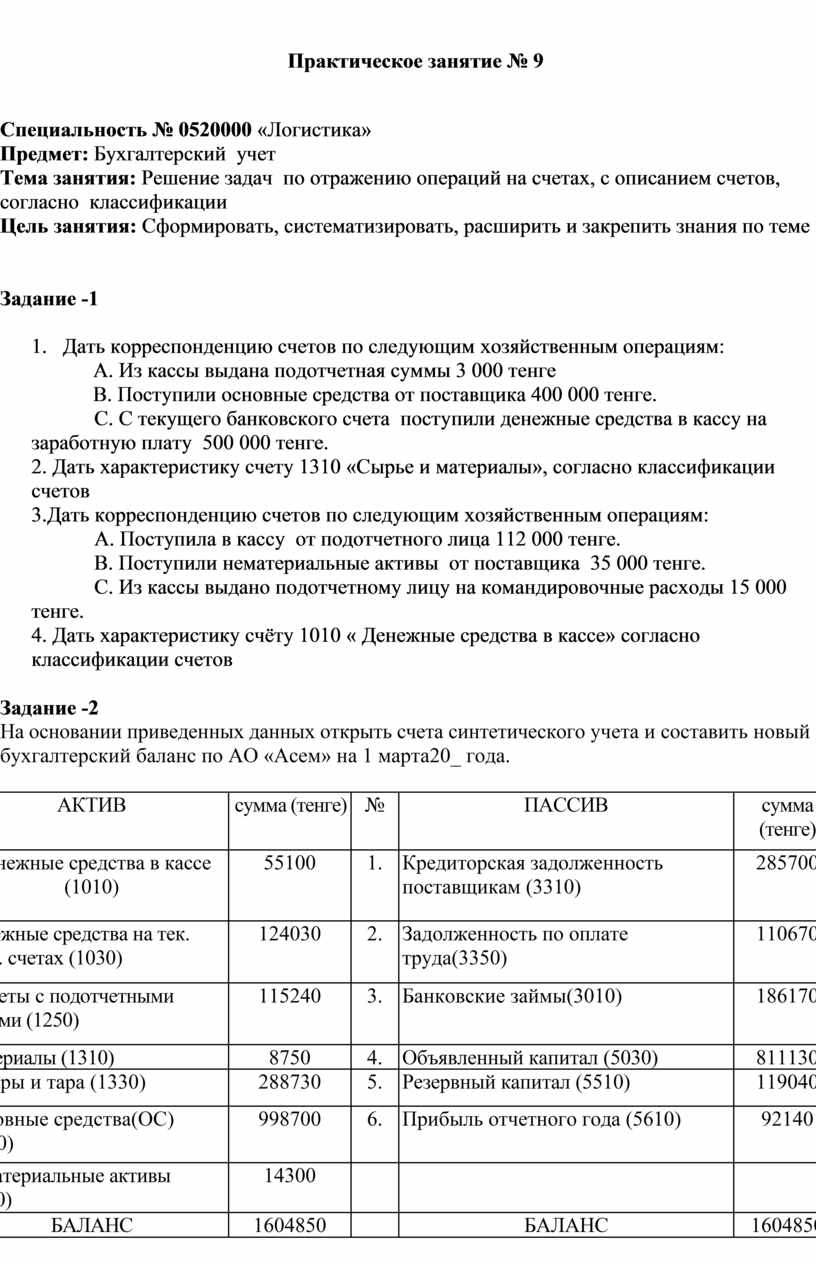

Практическое занятие № 9

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Решение задач по отражению операций на счетах, с описанием счетов, согласно классификации

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание -1

А. Из кассы выдана подотчетная суммы 3 000 тенге

В. Поступили основные средства от поставщика 400 000 тенге.

С. С текущего банковского счета поступили денежные средства в кассу на заработную плату 500 000 тенге.

2. Дать характеристику счету 1310 «Сырье и материалы», согласно классификации счетов

3.Дать корреспонденцию счетов по следующим хозяйственным операциям:

А. Поступила в кассу от подотчетного лица 112 000 тенге.

В. Поступили нематериальные активы от поставщика 35 000 тенге.

С. Из кассы выдано подотчетному лицу на командировочные расходы 15 000 тенге.

4. Дать характеристику счёту 1010 « Денежные средства в кассе» согласно классификации счетов

Задание -2

На основании приведенных данных открыть счета синтетического учета и составить новый бухгалтерский баланс по АО «Асем» на 1 марта20_ года.

|

№ |

АКТИВ |

сумма (тенге) |

№ |

ПАССИВ |

сумма (тенге) |

|

1. |

Денежные средства в кассе (1010) |

55100 |

1. |

Кредиторская задолженность поставщикам (3310) |

285700 |

|

2. |

Денежные средства на тек. банк. счетах (1030) |

124030 |

2. |

Задолженность по оплате труда(3350) |

110670 |

|

3. |

Расчеты с подотчетными лицами (1250) |

115240 |

3. |

Банковские займы(3010) |

186170 |

|

4. |

Материалы (1310) |

8750 |

4. |

Объявленный капитал (5030) |

811130 |

|

5. |

Товары и тара (1330) |

288730 |

5. |

Резервный капитал (5510) |

119040 |

|

6. |

Основные средства(ОС) (2410) |

998700 |

6. |

Прибыль отчетного года (5610) |

92140 |

|

7. |

Нематериальные активы (2730) |

14300 |

|

|

|

|

|

БАЛАНС |

1604850 |

|

БАЛАНС |

1604850 |

За месяц выполнены следующие операции:

1.С расчетного счета поступило в кассу организации – 150000

2.С расчетного счета оплатили поставщикам – 63500

3.Из кассы выдана зарплата – 85000

4.Получены банковские займы на расчетный счет -500000

5.Получено оборудование (ОС) с оплатой из кассы – 450000

Дать характеристику всем открытым счетам, согласно классификации

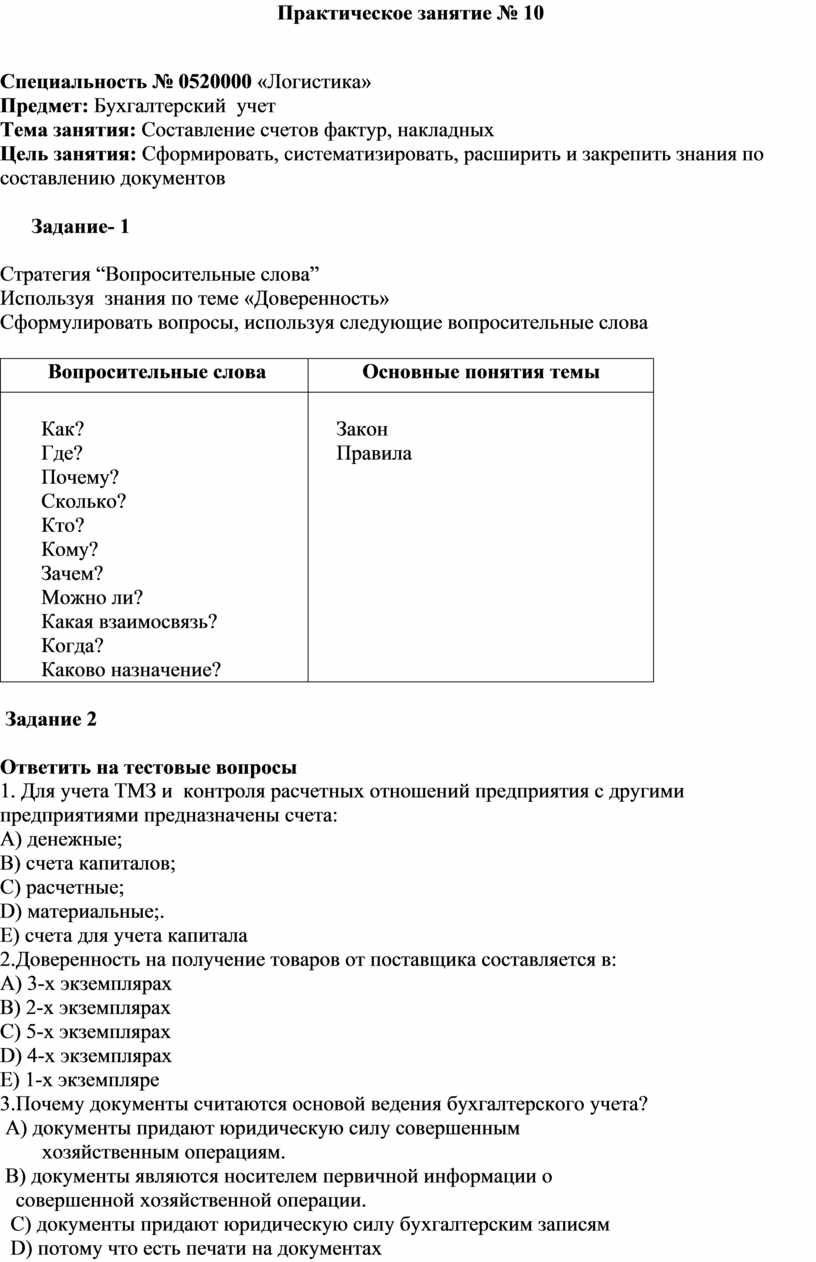

Практическое занятие № 10

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Составление счетов фактур, накладных

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по составлению документов

Задание- 1

Стратегия “Вопросительные слова”

Используя знания по теме «Доверенность»

Сформулировать вопросы, используя следующие вопросительные слова

|

Вопросительные слова |

Основные понятия темы |

|

Как? Где? Почему? Сколько? Кто? Кому? Зачем? Можно ли? Какая взаимосвязь? Когда? Каково назначение? |

Закон Правила |

Задание 2

Ответить на тестовые вопросы

1. Для учета ТМЗ и контроля расчетных отношений предприятия с другими предприятиями предназначены счета:

A) денежные;

B) счета капиталов;

C) расчетные;

D) материальные;.

E) счета для учета капитала

2.Доверенность на получение товаров от поставщика составляется в:

А) 3-х экземплярах

В) 2-х экземплярах

С) 5-х экземплярах

D) 4-х экземплярах

Е) 1-х экземпляре

3.Почему документы считаются основой ведения бухгалтерского учета?

А) документы придают юридическую силу совершенным

хозяйственным операциям.

В) документы являются носителем первичной информации о

совершенной хозяйственной операции.

С) документы придают юридическую силу бухгалтерским записям

D) потому что есть печати на документах

Е) потому что есть подписи на документах

4. Бенефициар – это

А)иностранная фирма

В)фирма, находящаяся в РК

С)покупатель

D) продавец

Е)инвестор

5. Поступили товары от поставщика по покупной стоимости 245 000 тенге, включая НДС 12%. Рассчитать сумму НДС.

А) 34 300 тенге

В) 36 750 тенге

С) 19 950 тенге

D) 214 912 тенге

Е) 26250 тенге

6. Перечислен поставщику аванс под поставляемые товары

А)Дт 1030 Кт 5010

В)Дт 3310 Кт 1317

С)Дт 1610 Кт 1030

D) Дт 3220 Кт 1030

Е)Дт 1320 Кт 1030

7. Что относится к обязательствам?

А) денежные средства и средства в расчетах

В) дебиторская и кредиторская задолженность

С) кредиты банка, займы и кредиторская задолженность

D) долгосрочные инвестиции и денежные средства

E) кредиторская задолженность

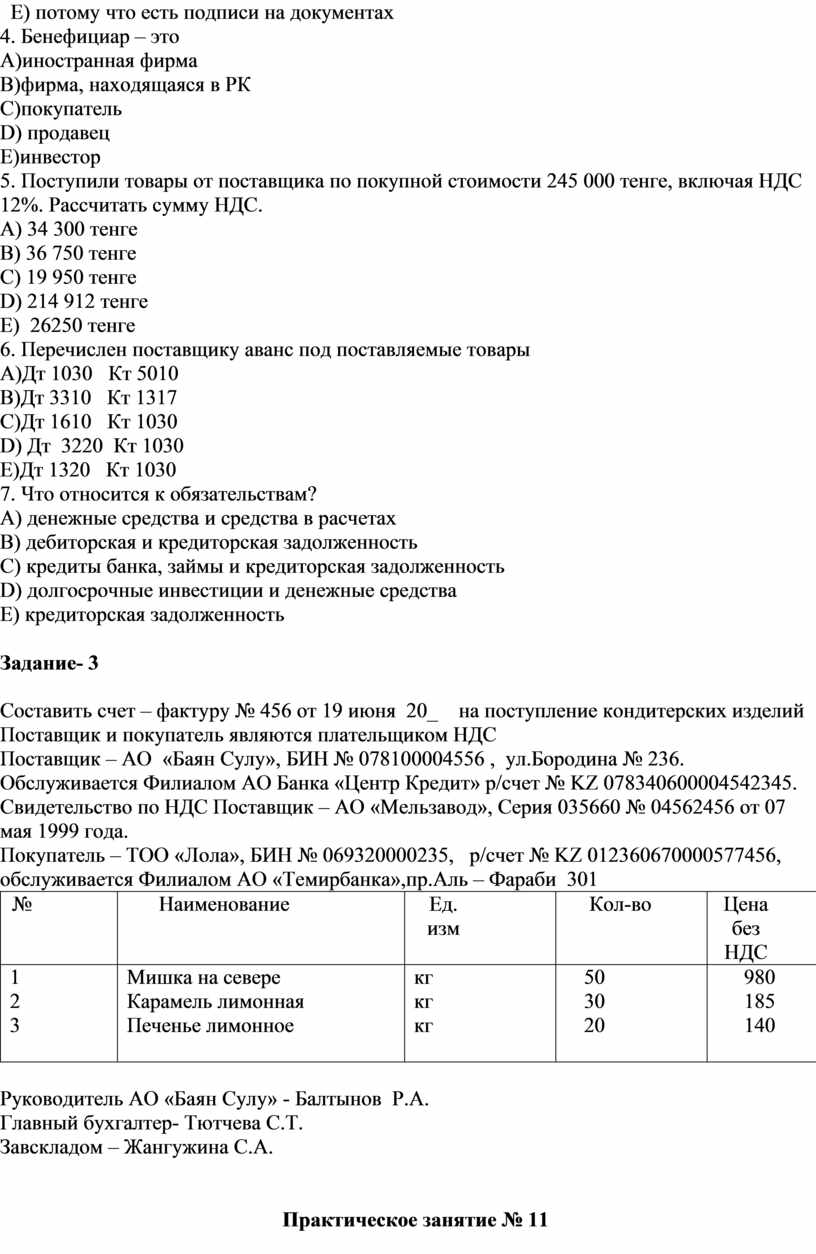

Задание- 3

Составить счет – фактуру № 456 от 19 июня 20_ на поступление кондитерских изделий

Поставщик и покупатель являются плательщиком НДС

Поставщик – АО «Баян Сулу», БИН № 078100004556 , ул.Бородина № 236. Обслуживается Филиалом АО Банка «Центр Кредит» р/счет № KZ 078340600004542345. Свидетельство по НДС Поставщик – АО «Мельзавод», Серия 035660 № 04562456 от 07 мая 1999 года.

Покупатель – ТОО «Лола», БИН № 069320000235, р/счет № KZ 012360670000577456, обслуживается Филиалом АО «Темирбанка»,пр.Аль – Фараби 301

|

№ |

Наименование |

Ед. изм |

Кол-во |

Цена без НДС |

|

1 2 3

|

Мишка на севере Карамель лимонная Печенье лимонное

|

кг кг кг

|

50 30 20

|

980 185 140 |

Руководитель АО «Баян Сулу» - Балтынов Р.А.

Главный бухгалтер- Тютчева С.Т.

Завскладом – Жангужина С.А.

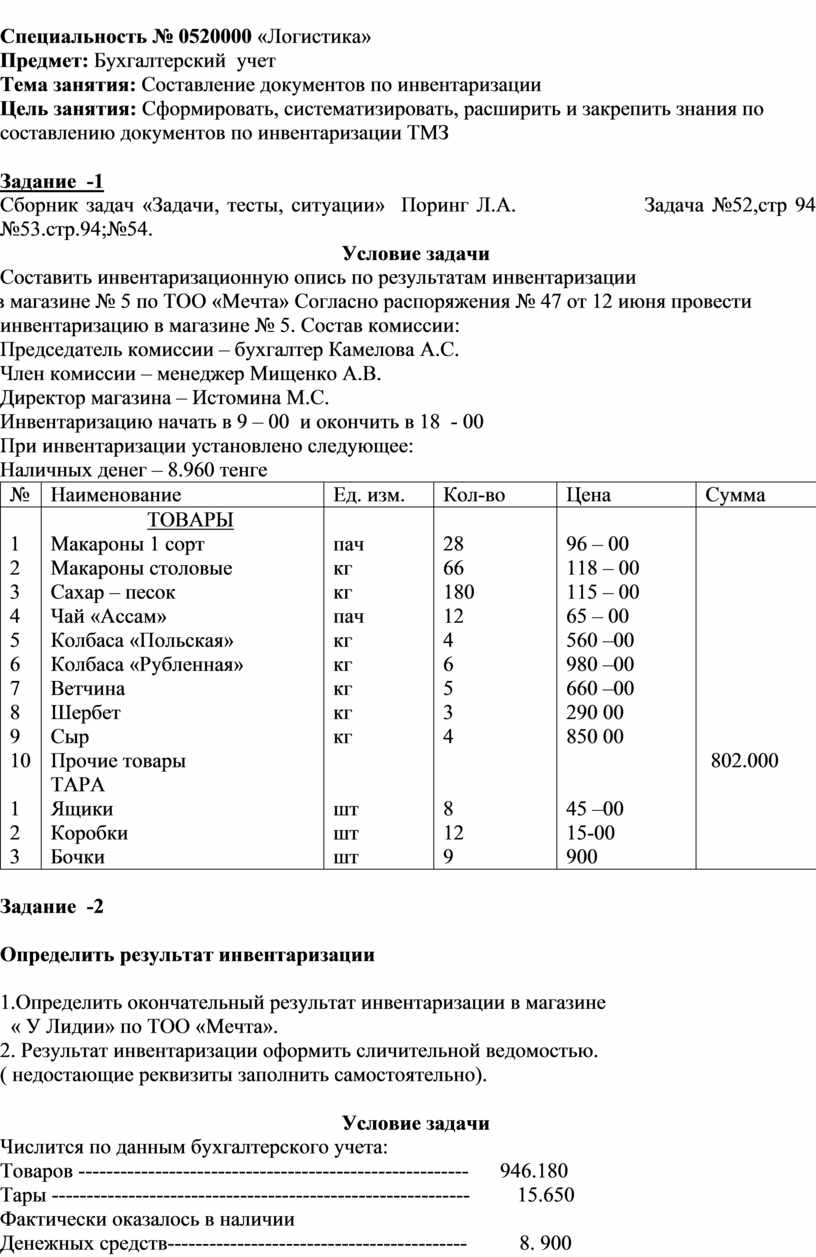

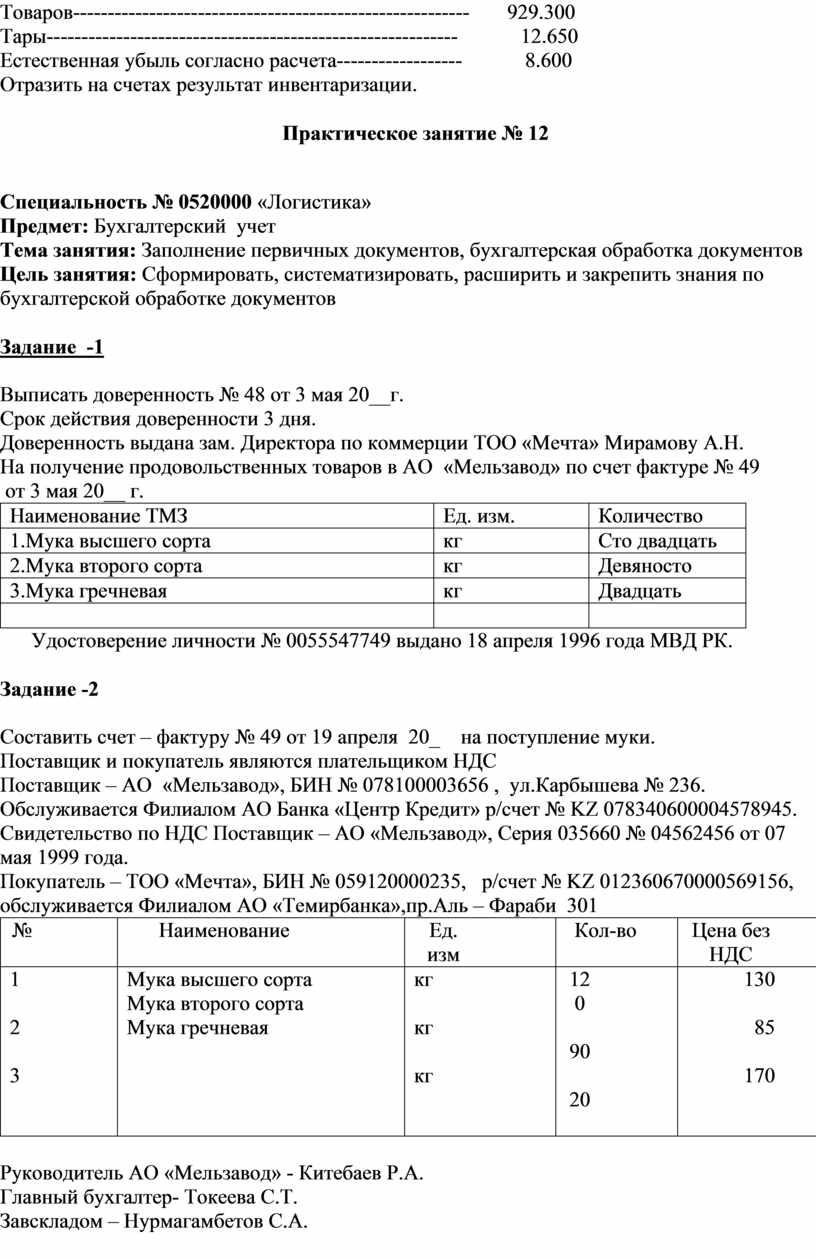

Практическое занятие № 11

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Составление документов по инвентаризации

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по составлению документов по инвентаризации ТМЗ

Задание -1

Сборник задач «Задачи, тесты, ситуации» Поринг Л.А. Задача №52,стр 94 №53.стр.94;№54.

Условие задачи

1.Составить инвентаризационную опись по результатам инвентаризации

в магазине № 5 по ТОО «Мечта» Согласно распоряжения № 47 от 12 июня провести инвентаризацию в магазине № 5. Состав комиссии:

Председатель комиссии – бухгалтер Камелова А.С.

Член комиссии – менеджер Мищенко А.В.

Директор магазина – Истомина М.С.

Инвентаризацию начать в 9 – 00 и окончить в 18 - 00

При инвентаризации установлено следующее:

Наличных денег – 8.960 тенге

|

№ |

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

1 2 3 4 5 6 7 8 9 10

1 2 3 |

ТОВАРЫ Макароны 1 сорт Макароны столовые Сахар – песок Чай «Ассам» Колбаса «Польская» Колбаса «Рубленная» Ветчина Шербет Сыр Прочие товары ТАРА Ящики Коробки Бочки |

пач кг кг пач кг кг кг кг кг

шт шт шт |

28 66 180 12 4 6 5 3 4

8 12 9 |

96 – 00 118 – 00 115 – 00 65 – 00 560 –00 980 –00 660 –00 290 00 850 00

45 –00 15-00 900 |

802.000 |

Задание -2

Определить результат инвентаризации

1.Определить окончательный результат инвентаризации в магазине

« У Лидии» по ТОО «Мечта».

2. Результат инвентаризации оформить сличительной ведомостью.

( недостающие реквизиты заполнить самостоятельно).

Условие задачи

Числится по данным бухгалтерского учета:

Товаров -------------------------------------------------------- 946.180

Тары ------------------------------------------------------------ 15.650

Фактически оказалось в наличии

Денежных средств------------------------------------------- 8. 900

Товаров--------------------------------------------------------- 929.300

Тары----------------------------------------------------------- 12.650

Естественная убыль согласно расчета------------------ 8.600

Отразить на счетах результат инвентаризации.

Практическое занятие № 12

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Заполнение первичных документов, бухгалтерская обработка документов Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по бухгалтерской обработке документов

Задание -1

Выписать доверенность № 48 от 3 мая 20__г.

Срок действия доверенности 3 дня.

Доверенность выдана зам. Директора по коммерции ТОО «Мечта» Мирамову А.Н.

На получение продовольственных товаров в АО «Мельзавод» по счет фактуре № 49

от 3 мая 20__ г.

|

Наименование ТМЗ |

Ед. изм. |

Количество |

|

1.Мука высшего сорта |

кг |

Сто двадцать |

|

2.Мука второго сорта |

кг |

Девяносто |

|

3.Мука гречневая |

кг |

Двадцать |

|

|

|

|

Удостоверение личности № 0055547749 выдано 18 апреля 1996 года МВД РК.

Задание -2

Составить счет – фактуру № 49 от 19 апреля 20_ на поступление муки.

Поставщик и покупатель являются плательщиком НДС

Поставщик – АО «Мельзавод», БИН № 078100003656 , ул.Карбышева № 236. Обслуживается Филиалом АО Банка «Центр Кредит» р/счет № KZ 078340600004578945. Свидетельство по НДС Поставщик – АО «Мельзавод», Серия 035660 № 04562456 от 07 мая 1999 года.

Покупатель – ТОО «Мечта», БИН № 059120000235, р/счет № KZ 012360670000569156, обслуживается Филиалом АО «Темирбанка»,пр.Аль – Фараби 301

|

№ |

Наименование |

Ед. изм |

Кол-во |

Цена без НДС |

|

1

2

3

|

Мука высшего сорта Мука второго сорта Мука гречневая

|

кг

кг

кг

|

120

90

20

|

130

85

170 |

Руководитель АО «Мельзавод» - Китебаев Р.А.

Главный бухгалтер- Токеева С.Т.

Завскладом – Нурмагамбетов С.А.

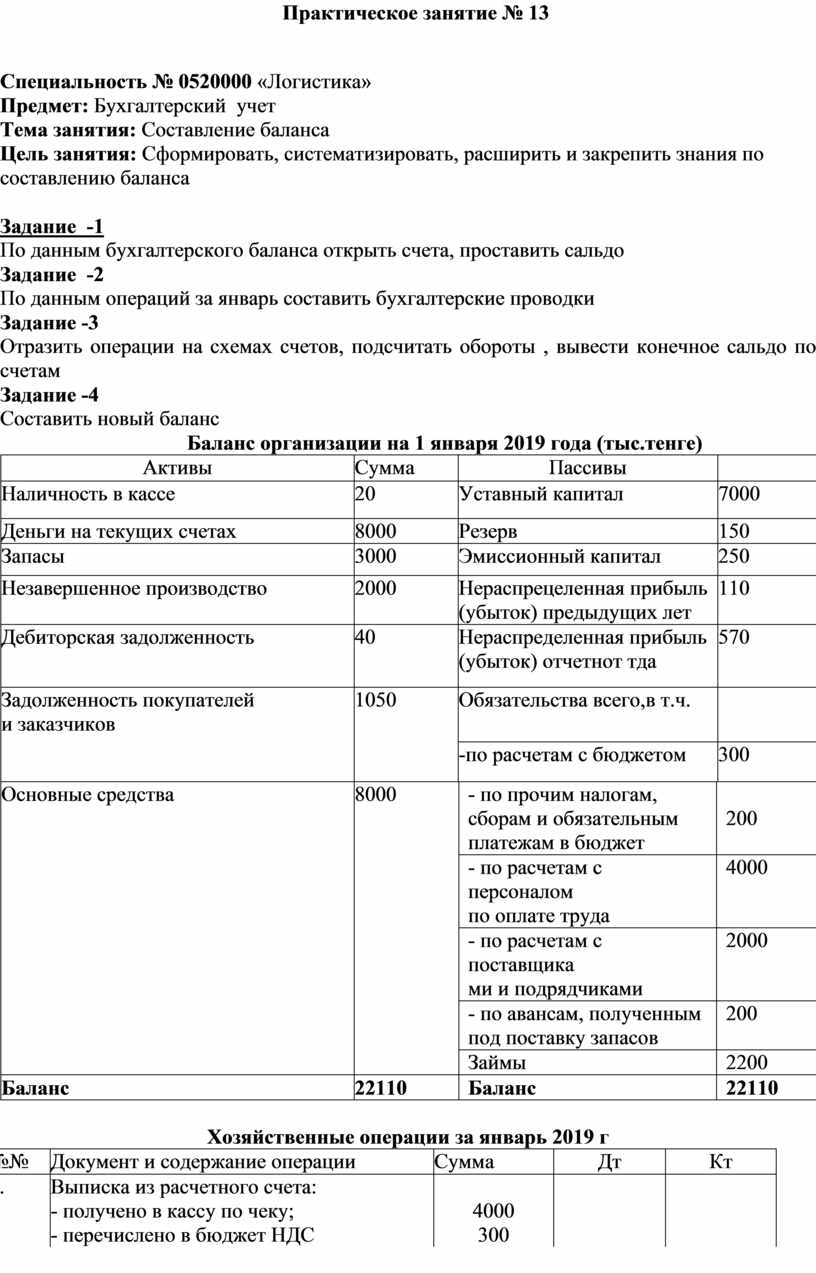

Практическое занятие № 13

Специальность № 0520000 «Логистика»

Предмет: Бухгалтерский учет

Тема занятия: Составление баланса

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по составлению баланса

Задание -1

По данным бухгалтерского баланса открыть счета, проставить сальдо

Задание -2

По данным операций за январь составить бухгалтерские проводки

Задание -3

Отразить операции на схемах счетов, подсчитать обороты , вывести конечное сальдо по счетам

Задание -4

Составить новый баланс

Баланс организации на 1 января 2019 года (тыс.тенге)

|

Активы |

Сумма |

Пассивы |

|

||

|

Наличность в кассе |

20 |

Уставный капитал |

7000 |

||

|

Деньги на текущих счетах |

8000 |

Резерв |

150 |

||

|

Запасы |

3000 |

Эмиссионный капитал |

250 |

||

|

Незавершенное производство |

2000 |

Нераспрецеленная прибыль (убыток) предыдущих лет |

110 |

||

|

Дебиторская задолженность |

40 |

Нераспределенная прибыль (убыток) отчетнот тда |

570 |

||

|

Задолженность покупателей и заказчиков |

1050 |

Обязательства всего,в т.ч. |

|

||

|

-по расчетам с бюджетом |

300 |

||||

|

Основные средства

|

8000

|

- по прочим налогам, сборам и обязательным платежам в бюджет |

200 |

||

|

- по расчетам с персоналом по оплате труда |

4000 |

||||

|

- по расчетам с поставщика ми и подрядчиками |

2000 |

||||

|

- по авансам, полученным под поставку запасов |

200 |

||||

|

Займы |

2200 |

||||

|

Баланс |

22110 |

Баланс |

22110 |

||

Хозяйственные операции за январь 2019 г

|

№№ |

Документ и содержание операции |

Сумма |

Дт |

Кт |

|

1. |

Выписка из расчетного счета: - получено в кассу по чеку; - перечислено в бюджет НДС |

4000 300 |

|

|

|

2. |

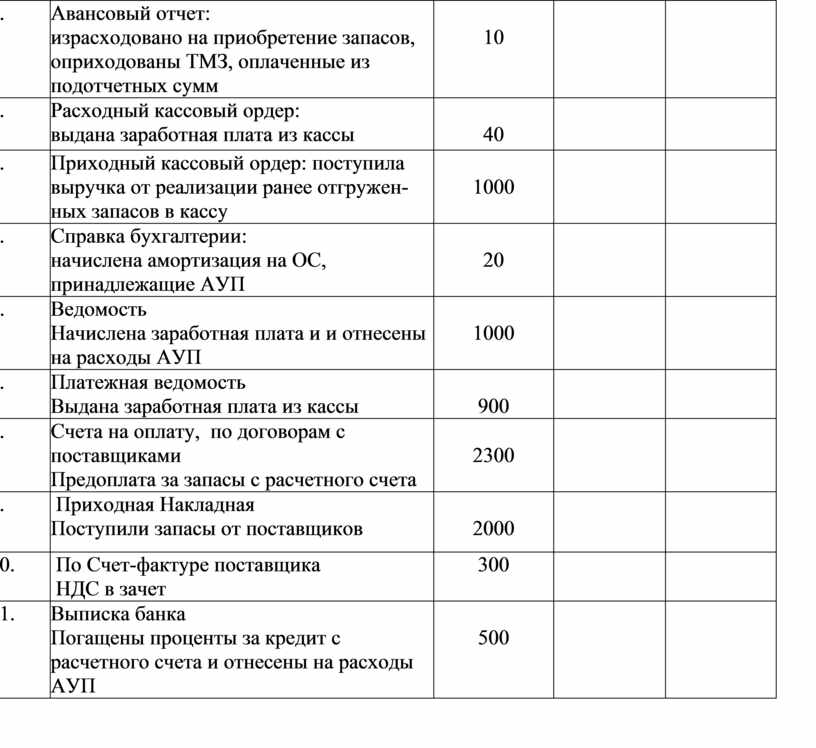

Авансовый отчет: израсходовано на приобретение запасов, оприходованы ТМЗ, оплаченные из подотчетных сумм |

10 |

|

|

|

3. |

Расходный кассовый ордер: выдана заработная плата из кассы |

40 |

|

|

|

4. |

Приходный кассовый ордер: поступила выручка от реализации ранее отгруженных запасов в кассу |

1000 |

|

|

|

5. |

Справка бухгалтерии: начислена амортизация на ОС, принадлежащие АУП |

20 |

|

|

|

б. |

Ведомость Начислена заработная плата и и отнесены на расходы АУП |

1000 |

|

|

|

7. |

Платежная ведомость Выдана заработная плата из кассы |

900 |

|

|

|

8. |

Счета на оплату, по договорам с поставщиками Предоплата за запасы с расчетного счета |

2300 |

|

|

|

9. |

Приходная Накладная Поступили запасы от поставщиков |

2000 |

|

|

|

10. |

По Счет-фактуре поставщика НДС в зачет |

300 |

|

|

|

11. |

Выписка банка Погащены проценты за кредит c расчетного счета и отнесены на расходы АУП |

500 |

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.