Поделиться

Практические занятия 11-17

1. Темы: 11-«Составление отчета о финансовых результатах»;

12-«Определение влияния фактора на прибыль от реализации»;

13-«Определение влияния факторов, воздействующих на размер чистой прибыли»;

14-« Расчет коэффициентов рентабельности»;

15-«Расчет влияния факторов на коэффициент рентабельности. собственного капитала»;

16-«Расчет влияния факторов, воздействующих на изменение показателя рентабельности собственного капитала»;

17-«Расчет основных показателей деловой активности для анализируемого предприятия»

(Анализ финансовых результатов деятельности предприятия).

2. Цель занятия: получение теоретических знаний и практических навыков анализа финансовых результатов деятельности предприятия.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практической работе.

5.2. Произвести анализ структуры и динамики финансовых результатов предприятия.

5.3. Анализ влияния факторов на валовую прибыль от реализации.

5.4. Факторный анализ чистой прибыли.

5.5. Анализ рентабельности и деловой активности предприятия.

5.6. Факторный анализ рентабельности предприятия.

5.7. Определение резерва увеличения прибыли и рентабельности.

5.8. Составить отчет.

6. Контрольные вопросы.

6.1. Каково значение прибыли в деятельности предприятия?

6.2. По каким направлениям проводится анализ прибыли?

6.3. Какой состав налогооблагаемой прибыли и какое значение имеет анализ состав налогооблагаемой прибыли в динамике?

6.4. В какой последовательности проводится анализ валовой прибыли?

6.5. Как проводится расчет влияния объема, структуры и себестоимости реализованной продукции на величину валовой прибыли?

6.6. На каких принципах анализируется прибыль в системе «директ-костинг»?

6.7. Какие приемы и способы применяются при анализе формирования и использование прибыли?

6.8. Определите значение чистой прибыли и порядок его использования.

6.9. Механизм распределения прибыли в условиях современной системы налогообложения?

6.10. Выделите факторы первого и последующих уровней, влияющие на величину чистой прибыли.

6.11. Какие факторы влияют на размер резервного и уставного капитала образуются за счет чистой прибыли?

6.12. Как влияет порядок распределения прибыли, принятый на предприятии, на его финансовое состояние?

6.13. Дайте определение рентабельности.

6.14. Охарактеризуйте систему показателей эффективности (рентабельности).

6.15. На какие группы подразделяются показатели рентабельности?

6.16. Какие факторы влияют на величину показателя рентабельности?

6.17. Охарактеризуйте систему показателей деловой активности предприятия. Как проводится анализ оборачиваемости оборотных активов предприятия?

6.18. Почему для коэффициентов рентабельности и деловой активности сложнее по сравнению с другими относительными показателями устанавливать и применять нормальные ограничения величин показателей?

6.19. Какое значение коэффициента «курс-прибыль»?

7. Литература.

7.1 Базілінська О.Я. Фінансовий аналіз: теорія та практика: Навчальний посібник для студентів ВУЗів / О.Я. Базілінська. – К.: ЦУЛ, 2009. – 328 с.

7.2. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.3. Костырко Р. А. Финансовый анализ: Учеб. пособие / Костырко Р. А. – Харьков : Фактор, 2007. – 784 с

7.4. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.5. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

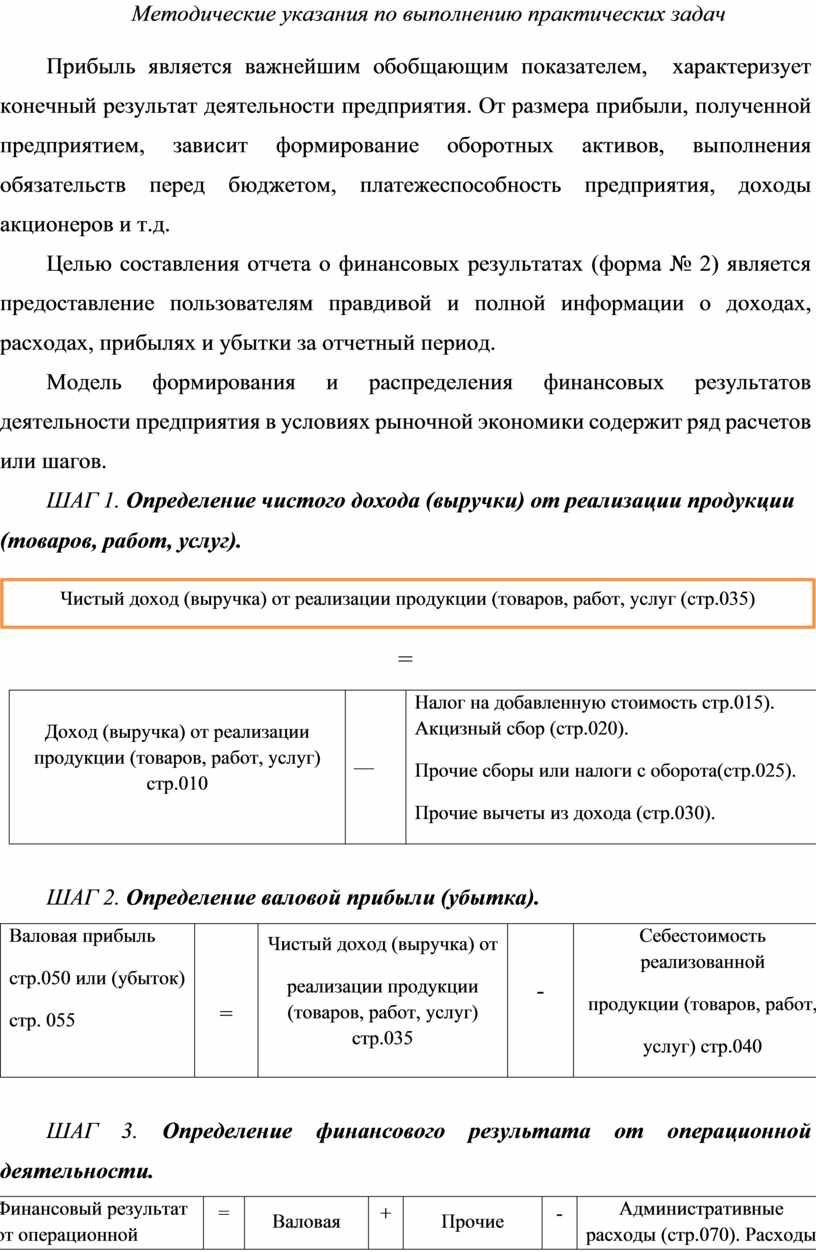

Методические указания по выполнению практических задач

Прибыль является важнейшим обобщающим показателем, характеризует конечный результат деятельности предприятия. От размера прибыли, полученной предприятием, зависит формирование оборотных активов, выполнения обязательств перед бюджетом, платежеспособность предприятия, доходы акционеров и т.д.

Целью составления отчета о финансовых результатах (форма № 2) является предоставление пользователям правдивой и полной информации о доходах, расходах, прибылях и убытки за отчетный период.

Модель формирования и распределения финансовых результатов деятельности предприятия в условиях рыночной экономики содержит ряд расчетов или шагов.

ШАГ 1. Определение чистого дохода (выручки) от реализации продукции

(товаров, работ, услуг).

=

|

Доход (выручка) от реализации продукции (товаров, работ, услуг) стр.010 |

— |

Налог на добавленную стоимость стр.015). Акцизный сбор (стр.020). Прочие сборы или налоги с оборота(стр.025). Прочие вычеты из дохода (стр.030). |

ШАГ 2. Определение валовой прибыли (убытка).

|

Валовая прибыль стр.050 или (убыток) стр. 055 |

= |

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) стр.035 |

- |

Себестоимость реализованной продукции (товаров, работ, услуг) стр.040 |

ШАГ 3. Определение финансового результата от операционной деятельности.

|

Финансовый результат от операционной деятельности (прибыль - стр. 100, убыток - стр. 105) |

= |

Валовая прибыль (стр.050) или убыток (стр.055) |

+ |

Прочие операционные доходы (стр.060) |

- |

Административные расходы (стр.070). Расходы на сбыт (стр.080). Прочие операционные расходы (стр.090) |

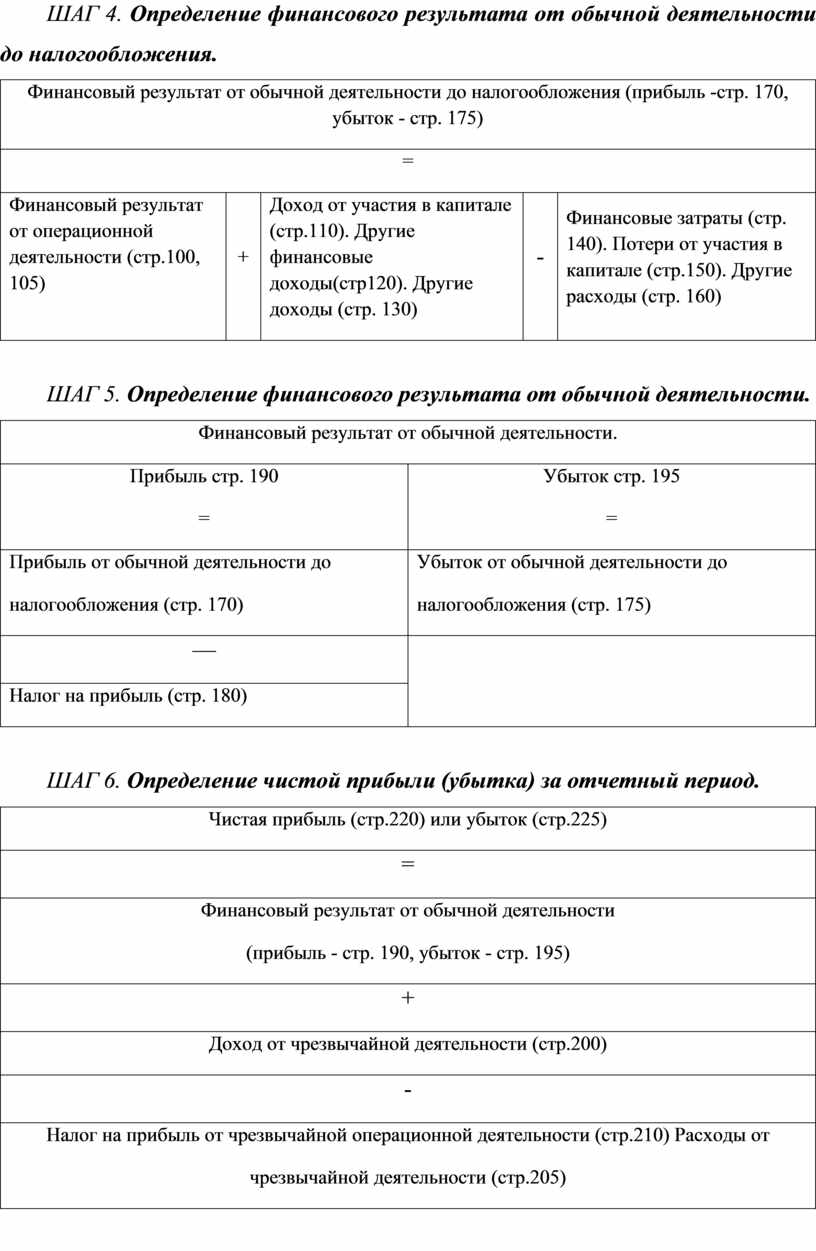

ШАГ 4. Определение финансового результата от обычной деятельности до налогообложения.

|

Финансовый результат от обычной деятельности до налогообложения (прибыль -стр. 170, убыток - стр. 175) |

||||

|

= |

||||

|

Финансовый результат от операционной деятельности (стр.100, 105) |

+ |

Доход от участия в капитале (стр.110). Другие финансовые доходы(стр120). Другие доходы (стр. 130) |

- |

Финансовые затраты (стр. 140). Потери от участия в капитале (стр.150). Другие расходы (стр. 160) |

ШАГ 5. Определение финансового результата от обычной деятельности.

|

Финансовый результат от обычной деятельности. |

|

|

Прибыль стр. 190 = |

Убыток стр. 195 = |

|

Прибыль от обычной деятельности до налогообложения (стр. 170) |

Убыток от обычной деятельности до налогообложения (стр. 175) |

|

— |

|

|

Налог на прибыль (стр. 180) |

|

ШАГ 6. Определение чистой прибыли (убытка) за отчетный период.

|

Чистая прибыль (стр.220) или убыток (стр.225) |

|

= |

|

Финансовый результат от обычной деятельности (прибыль - стр. 190, убыток - стр. 195) |

|

+ |

|

Доход от чрезвычайной деятельности (стр.200) |

|

- |

|

Налог на прибыль от чрезвычайной операционной деятельности (стр.210) Расходы от чрезвычайной деятельности (стр.205) |

ШАГ 7. Определение нераспределенной прибыли.

Такая прибыль определяется вычитанием из чистой прибыли средств, использованных в отчетном периоде.

Чтобы управлять прибылью необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, что даст возможность выявить резервы его роста.

Основные задачи анализа прибыли:

- изучение состава и структуры прибыли в динамике;

- факторный анализ валовой прибыли от реализации;

- анализ финансовых результатов от обычной деятельности до и после налогообложения;

- анализ и оценка использования чистой прибыли;

- анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

- выявление и анализ роста прибыли.

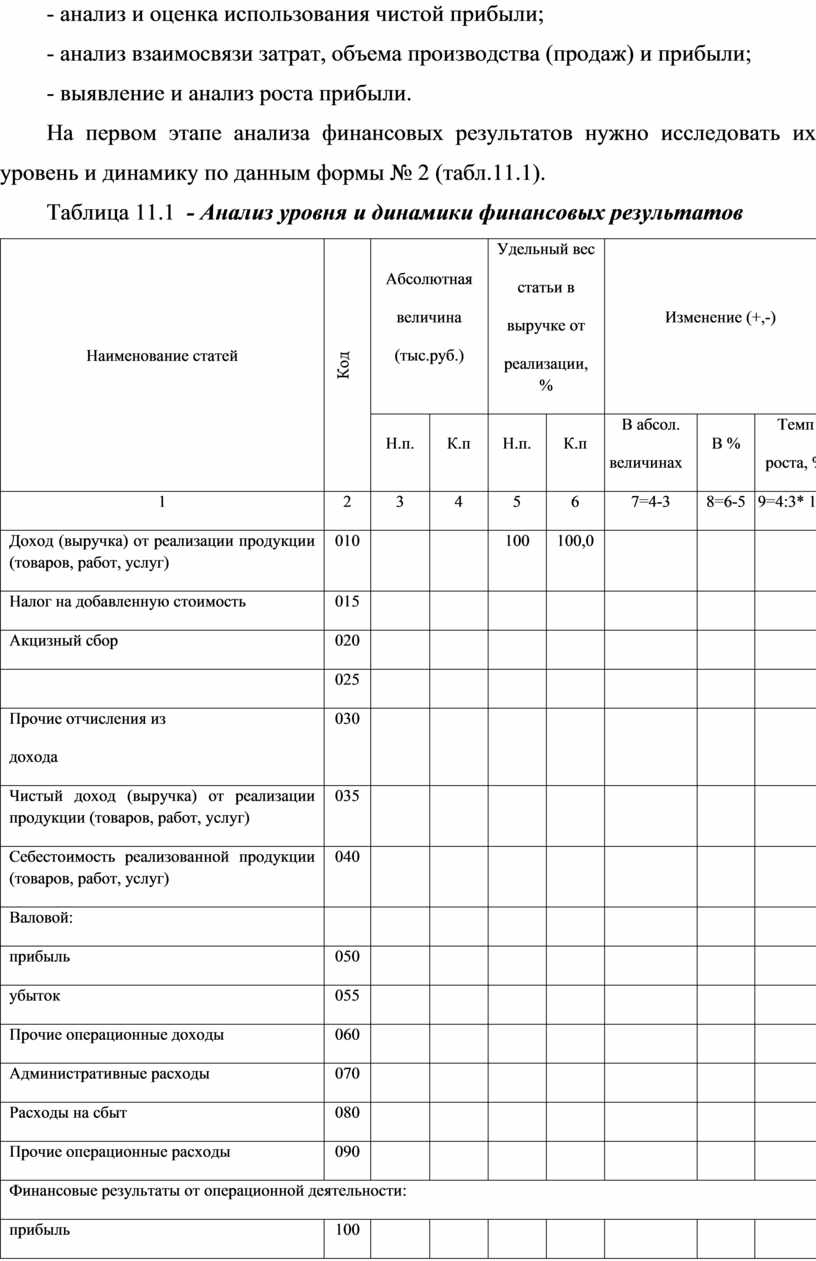

На первом этапе анализа финансовых результатов нужно исследовать их уровень и динамику по данным формы № 2 (табл.11.1).

Таблица 11.1 - Анализ уровня и динамики финансовых результатов

|

Наименование статей |

Код строки |

Абсолютная величина (тыс.руб.) |

Удельный вес статьи в выручке от реализации, % |

Изменение (+,-) |

||||

|

Н.п. |

К.п |

Н.п. |

К.п |

В абсол. величинах |

В % |

Темп роста, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=4-3 |

8=6-5 |

9=4:3* 100 |

|

Доход (выручка) от реализации продукции (товаров, работ, услуг) |

010 |

|

|

100 |

100,0 |

|

|

|

|

Налог на добавленную стоимость |

015 |

|

|

|

|

|

|

|

|

Акцизный сбор |

020 |

|

|

|

|

|

|

|

|

|

025 |

|

|

|

|

|

|

|

|

Прочие отчисления из дохода |

030 |

|

|

|

|

|

|

|

|

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) |

035 |

|

|

|

|

|

|

|

|

Себестоимость реализованной продукции (товаров, работ, услуг) |

040 |

|

|

|

|

|

|

|

|

Валовой: |

|

|

|

|

|

|

|

|

|

прибыль |

050 |

|

|

|

|

|

|

|

|

убыток |

055 |

|

|

|

|

|

|

|

|

Прочие операционные доходы |

060 |

|

|

|

|

|

|

|

|

Административные расходы |

070 |

|

|

|

|

|

|

|

|

Расходы на сбыт |

080 |

|

|

|

|

|

|

|

|

Прочие операционные расходы |

090 |

|

|

|

|

|

|

|

|

Финансовые результаты от операционной деятельности: |

||||||||

|

прибыль |

100 |

|

|

|

|

|

|

|

|

убыток |

105 |

|

|

|

|

|

|

|

|

Доход от участия в капитале |

110 |

|

|

|

|

|

|

|

|

Другие финансовые доходы |

120 |

|

|

|

|

|

|

|

|

Другие доходы |

130 |

|

|

|

|

|

|

|

|

Финансовые расходы |

140 |

|

|

|

|

|

|

|

|

Потери от участия в капитале |

150 |

|

|

|

|

|

|

|

|

Другие расходы |

160 |

|

|

|

|

|

|

|

|

Финансовые результаты от обычной деятельности до налогообложения: |

||||||||

|

прибыль |

170 |

|

|

|

|

|

|

|

|

убыток |

175 |

|

|

|

|

|

|

|

|

Налог на прибыль от обычной деятельности |

180 |

|

|

|

|

|

|

|

|

Финансовые результаты от обычной деятельности: |

||||||||

|

прибыль |

190 |

|

|

|

|

|

|

|

|

убыток |

195 |

|

|

|

|

|

|

|

|

Чрезвычайные: |

|

|

|

|

|

|

|

|

|

доходы |

200 |

|

|

|

|

|

|

|

|

расходы |

205 |

|

|

|

|

|

|

|

|

Налоги с чрезвычайной прибыли |

210 |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7=4-3 |

8=6-5 |

9=4:3* 100 |

|

Чистый: |

|

|

|

|

|

|

|

|

|

прибыль |

220 |

|

|

|

|

|

|

|

|

убыток |

225 |

|

|

|

|

|

|

|

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (товаров, работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции наиболее ощутимо влияют на финансовые результаты деятельности предприятия, поэтому его финансовое подразделение должно ежедневно и оперативно контролировать процесс отгрузки, реализации и оплаты продукции (товаров, работ, услуг).

Анализ прибыли проводится методом сравнения фактических данных за отчетный период с фактическими данными за предыдущий период. В ходе анализа необходимо дать оценку темпов роста прибыли в целом и отдельно по каждой ее части; изучить и рассчитать факторы, влияющие на изменение прибыли и определить уровень их влияния; выявить резервы увеличения прибыли; дать оценку уровня рентабельности предприятия.

Факторный анализ — это методика комплексного системного изучения и измерения воздействия факторов на величину результативных показателей.

Одним из приемов проведения факторного анализа является элиминирование. Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного.

Используя этот прием, необходимо определить влияние каждого фактора на чистую прибыль.

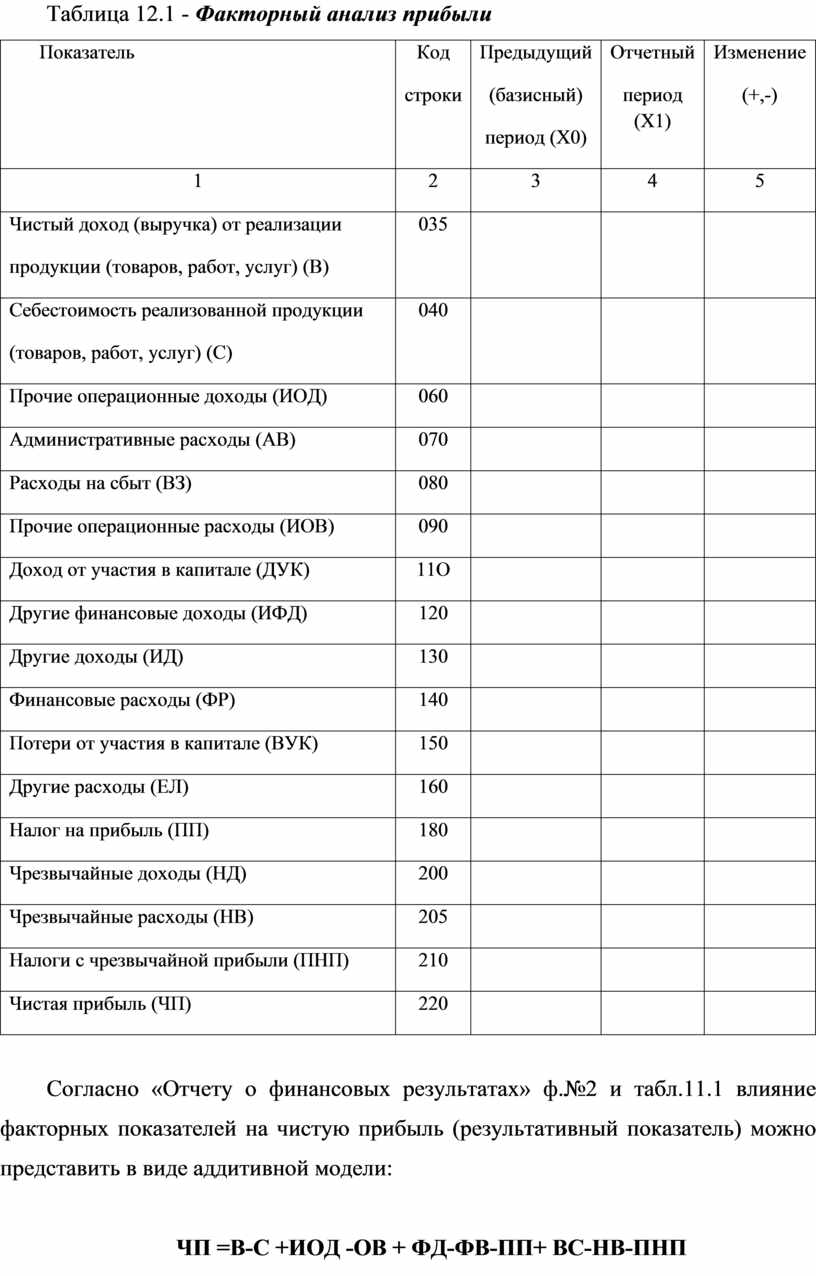

Таблица 12.1 - Факторный анализ прибыли

|

Показатель |

Код строки

|

Предыдущий (базисный) период (Х0) |

Отчетный период (X1) |

Изменение (+,-) |

|

1 |

2 |

3 |

4 |

5 |

|

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) (В) |

035 |

|

|

|

|

Себестоимость реализованной продукции (товаров, работ, услуг) (С) |

040 |

|

|

|

|

Прочие операционные доходы (ИОД) |

060 |

|

|

|

|

Административные расходы (АВ) |

070 |

|

|

|

|

Расходы на сбыт (ВЗ) |

080 |

|

|

|

|

Прочие операционные расходы (ИОВ) |

090 |

|

|

|

|

Доход от участия в капитале (ДУК) |

11О |

|

|

|

|

Другие финансовые доходы (ИФД) |

120 |

|

|

|

|

Другие доходы (ИД) |

130 |

|

|

|

|

Финансовые расходы (ФР) |

140 |

|

|

|

|

Потери от участия в капитале (ВУК) |

150 |

|

|

|

|

Другие расходы (ЕЛ) |

160 |

|

|

|

|

Налог на прибыль (ПП) |

180 |

|

|

|

|

Чрезвычайные доходы (НД) |

200 |

|

|

|

|

Чрезвычайные расходы (НВ) |

205 |

|

|

|

|

Налоги с чрезвычайной прибыли (ПНП) |

210 |

|

|

|

|

Чистая прибыль (ЧП) |

220 |

|

|

|

Согласно «Отчету о финансовых результатах» ф.№2 и табл.11.1 влияние факторных показателей на чистую прибыль (результативный показатель) можно представить в виде аддитивной модели:

ЧП =В-С +ИОД -ОВ + ФД-ФВ-ПП+ ВС-НВ-ПНП

где ОВ (операционные расходы) - это сумма строк 070, 080 и 090 ф.2;

ФД(финансовые доходы) - это сумма строк 110, 120, 130 ф.2;

ФВ (финансовые расходы) - это сумма строк 140, 150, 160 ф.2.

Как известно, размер выручки от реализации зависит от таких факторов, как цена реализованной продукции (Ц), удельный вес каждого вида продукции в общем объеме реализации (ПВ) и количество реализованной продукции (N). Такую зависимость можно записать в виде мультипликативной модели:

В=N*ПВ*Ц

Факторную модель себестоимости реализованной продукции можно представить в виде такого выражения:

С=N*ПВ*ВЗМІН

где N - объем произведенной продукции;

ПВ - показатель структуры произведенной продукции;

ВЗМІН - переменные затраты на производство единицы продукции (себестоимость единицы).

Используя данные «Отчета о финансовых результатах, определить влияние всех перечисленных факторов на финансовый результат невозможно, потому что нам не известны ни удельный вес реализованной и произведенной продукции, ни объем выпуска и реализации, ни цена, ни себестоимость единицы. В то же время, зная средний индекс цен, можно определить влияние на размер чистой прибыли изменения цен, объема реализованной выпущенной продукции.

Предположим, что цены на продукцию в отчетном году возросли на 5%, то есть индекс цен (ІЦ) составил 1,05.

Определим влияние факторов на изменение выручки от реализации. Общее изменение выручки от реализации находим по формуле:

∆ВЗАГ=В1-В0

Общее изменение выручки от реализации является результатом влияния двух факторов: цены реализации и объема реализованной продукции (с учетом структуры).

Расчет влияния этих факторов можно определить следующим образом:

∆ВЦ=В1-В1/ІЦ

∆ВN,ПВ=В1/ІЦ-В0

Если увеличение выручки от реализации связано с увеличением объема выпуска продукции, это свидетельствует о том, что на предприятии наблюдается расширения производства.

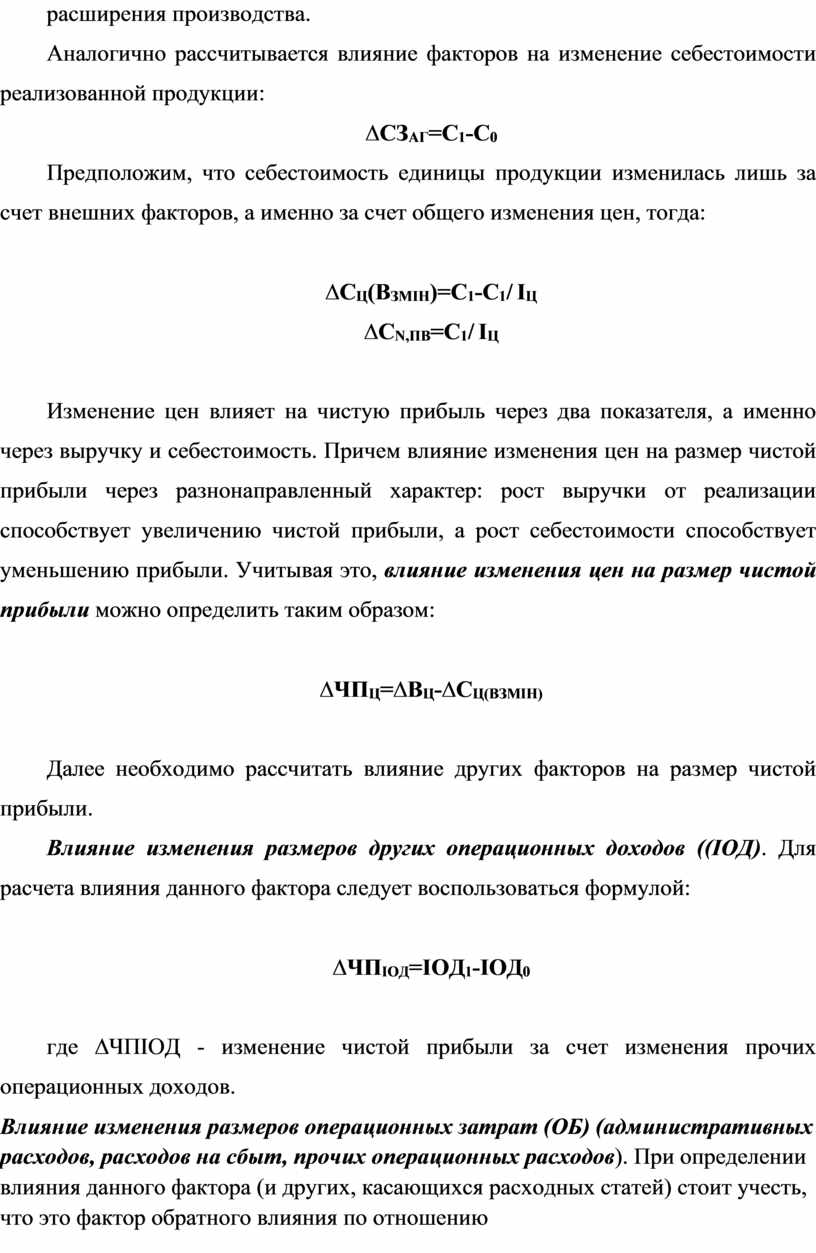

Аналогично рассчитывается влияние факторов на изменение себестоимости реализованной продукции:

∆СЗАГ=С1-С0

Предположим, что себестоимость единицы продукции изменилась лишь за счет внешних факторов, а именно за счет общего изменения цен, тогда:

∆СЦ(ВЗМІН)=С1-С1/ ІЦ

∆СN,ПВ=С1/ ІЦ

Изменение цен влияет на чистую прибыль через два показателя, а именно через выручку и себестоимость. Причем влияние изменения цен на размер чистой прибыли через разнонаправленный характер: рост выручки от реализации способствует увеличению чистой прибыли, а рост себестоимости способствует уменьшению прибыли. Учитывая это, влияние изменения цен на размер чистой прибыли можно определить таким образом:

∆ЧПЦ=∆ВЦ-∆СЦ(ВЗМІН)

Далее необходимо рассчитать влияние других факторов на размер чистой прибыли.

Влияние изменения размеров других операционных доходов ((ІОД). Для расчета влияния данного фактора следует воспользоваться формулой:

∆ЧПІОД=ІОД1-ІОД0

где ∆ЧПІОД - изменение чистой прибыли за счет изменения прочих операционных доходов.

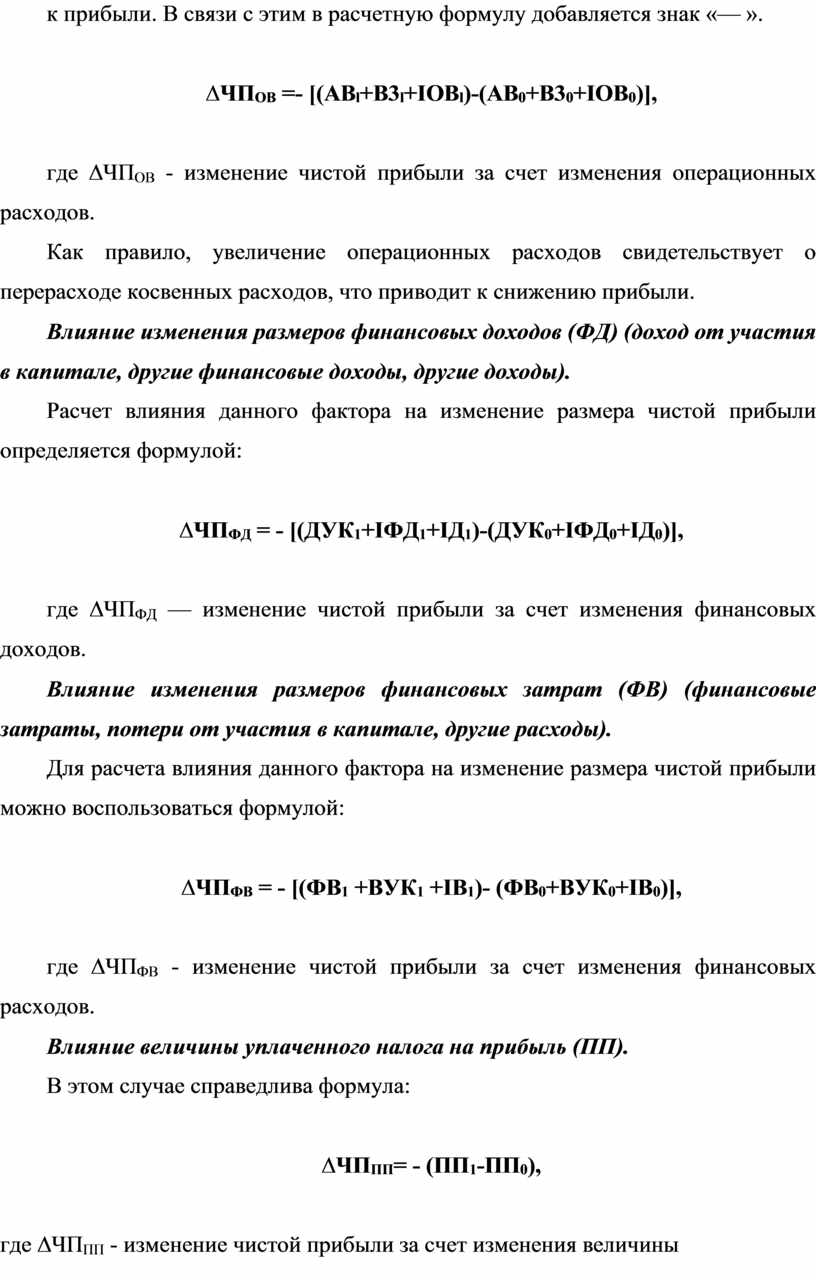

Влияние изменения размеров операционных затрат (ОБ) (административных расходов, расходов на сбыт, прочих операционных расходов). При определении влияния данного фактора (и других, касающихся расходных статей) стоит учесть, что это фактор обратного влияния по отношению к прибыли. В связи с этим в расчетную формулу добавляется знак «— ».

∆ЧПОВ =- [(ABl+B3l+IOBl)-(AB0+B30+IOB0)],

где ∆ЧПОВ - изменение чистой прибыли за счет изменения операционных расходов.

Как правило, увеличение операционных расходов свидетельствует о перерасходе косвенных расходов, что приводит к снижению прибыли.

Влияние изменения размеров финансовых доходов (ФД) (доход от участия в капитале, другие финансовые доходы, другие доходы).

Расчет влияния данного фактора на изменение размера чистой прибыли определяется формулой:

∆ЧПФД = - [(ДУК1+ІФД1+ІД1)-(ДУК0+ІФД0+ІД0)],

где ∆ЧПФД — изменение чистой прибыли за счет изменения финансовых доходов.

Влияние изменения размеров финансовых затрат (ФВ) (финансовые затраты, потери от участия в капитале, другие расходы).

Для расчета влияния данного фактора на изменение размера чистой прибыли можно воспользоваться формулой:

∆ЧПФВ = - [(ФВ1 +ВУК1 +ІВ1)- (ФВ0+ВУК0+ІВ0)],

где ∆ЧПФВ - изменение чистой прибыли за счет изменения финансовых расходов.

Влияние величины уплаченного налога на прибыль (ПП).

В этом случае справедлива формула:

∆ЧППП= - (ПП1-ПП0),

где ∆ЧППП - изменение чистой прибыли за счет изменения величины уплаченного налога на прибыль.

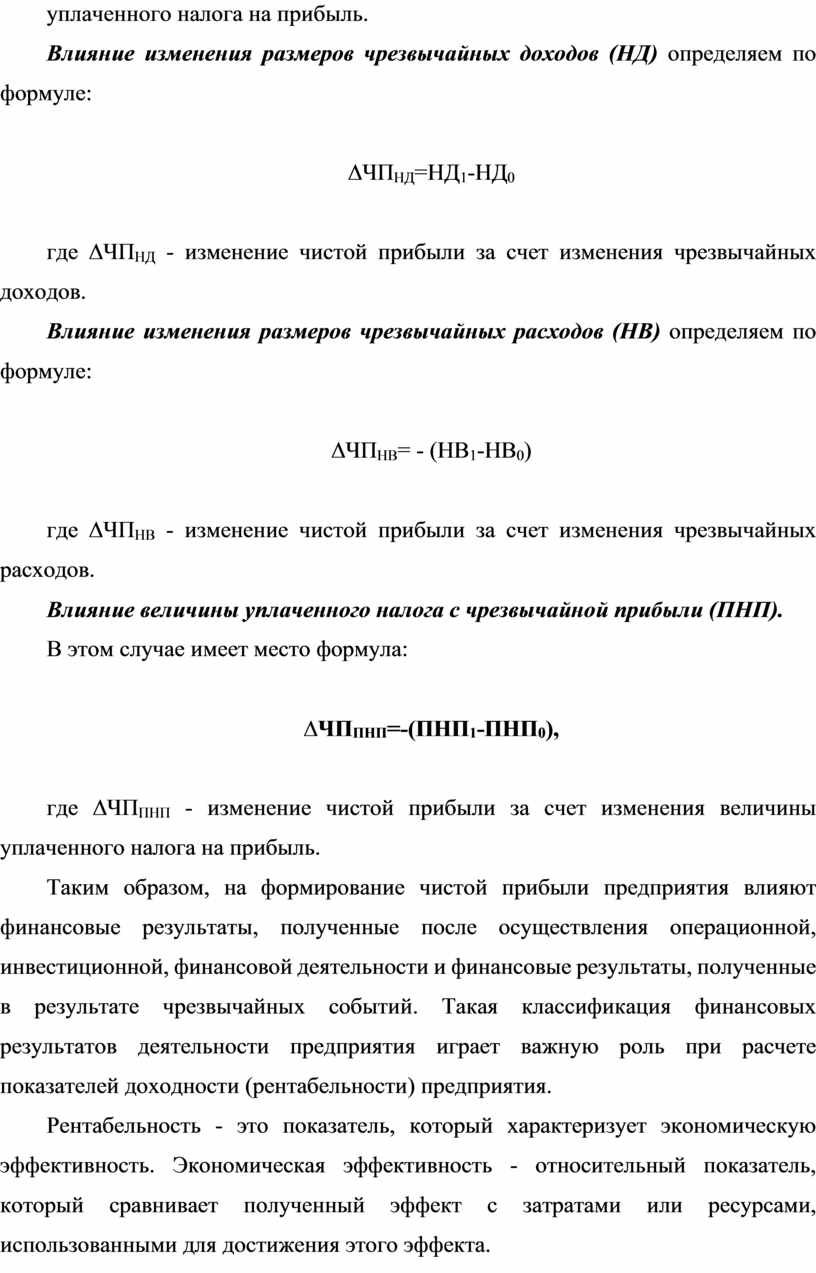

Влияние изменения размеров чрезвычайных доходов (НД) определяем по формуле:

∆ЧПНД=НД1-НД0

где ∆ЧПНД - изменение чистой прибыли за счет изменения чрезвычайных доходов.

Влияние изменения размеров чрезвычайных расходов (НВ) определяем по формуле:

∆ЧПНВ= - (HB1-HB0)

где ∆ЧПНВ - изменение чистой прибыли за счет изменения чрезвычайных расходов.

Влияние величины уплаченного налога с чрезвычайной прибыли (ПНП).

В этом случае имеет место формула:

∆ЧППНП=-(ПНП1-ПНП0),

где ∆ЧППНП - изменение чистой прибыли за счет изменения величины уплаченного налога на прибыль.

Таким образом, на формирование чистой прибыли предприятия влияют финансовые результаты, полученные после осуществления операционной, инвестиционной, финансовой деятельности и финансовые результаты, полученные в результате чрезвычайных событий. Такая классификация финансовых результатов деятельности предприятия играет важную роль при расчете показателей доходности (рентабельности) предприятия.

Рентабельность - это показатель, который характеризует экономическую эффективность. Экономическая эффективность - относительный показатель, который сравнивает полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта.

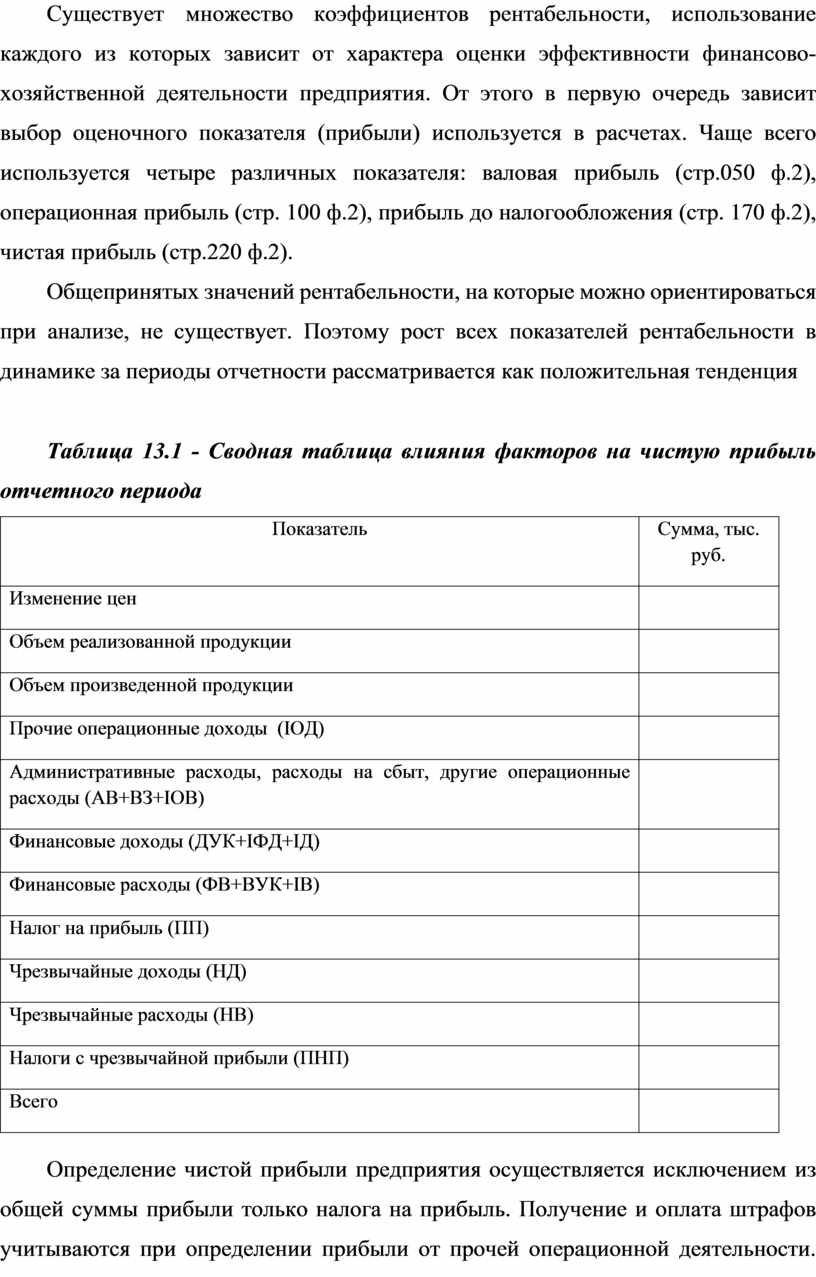

Существует множество коэффициентов рентабельности, использование каждого из которых зависит от характера оценки эффективности финансово-хозяйственной деятельности предприятия. От этого в первую очередь зависит выбор оценочного показателя (прибыли) используется в расчетах. Чаще всего используется четыре различных показателя: валовая прибыль (стр.050 ф.2), операционная прибыль (стр. 100 ф.2), прибыль до налогообложения (стр. 170 ф.2), чистая прибыль (стр.220 ф.2).

Общепринятых значений рентабельности, на которые можно ориентироваться при анализе, не существует. Поэтому рост всех показателей рентабельности в динамике за периоды отчетности рассматривается как положительная тенденция

Таблица 13.1 - Сводная таблица влияния факторов на чистую прибыль отчетного периода

|

Показатель |

Сумма, тыс. руб. |

|

Изменение цен |

|

|

Объем реализованной продукции |

|

|

Объем произведенной продукции |

|

|

Прочие операционные доходы (ІОД) |

|

|

Административные расходы, расходы на сбыт, другие операционные расходы (АВ+ВЗ+ІОВ) |

|

|

Финансовые доходы (ДУК+ІФД+ІД) |

|

|

Финансовые расходы (ФВ+ВУК+ІВ) |

|

|

Налог на прибыль (ПП) |

|

|

Чрезвычайные доходы (НД) |

|

|

Чрезвычайные расходы (НВ) |

|

|

Налоги с чрезвычайной прибыли (ПНП) |

|

|

Всего |

|

Определение чистой прибыли предприятия осуществляется исключением из общей суммы прибыли только налога на прибыль. Получение и оплата штрафов учитываются при определении прибыли от прочей операционной деятельности. Таким образом, оплата штрафов предприятием непосредственно не влияет на объем его чистой прибыли.

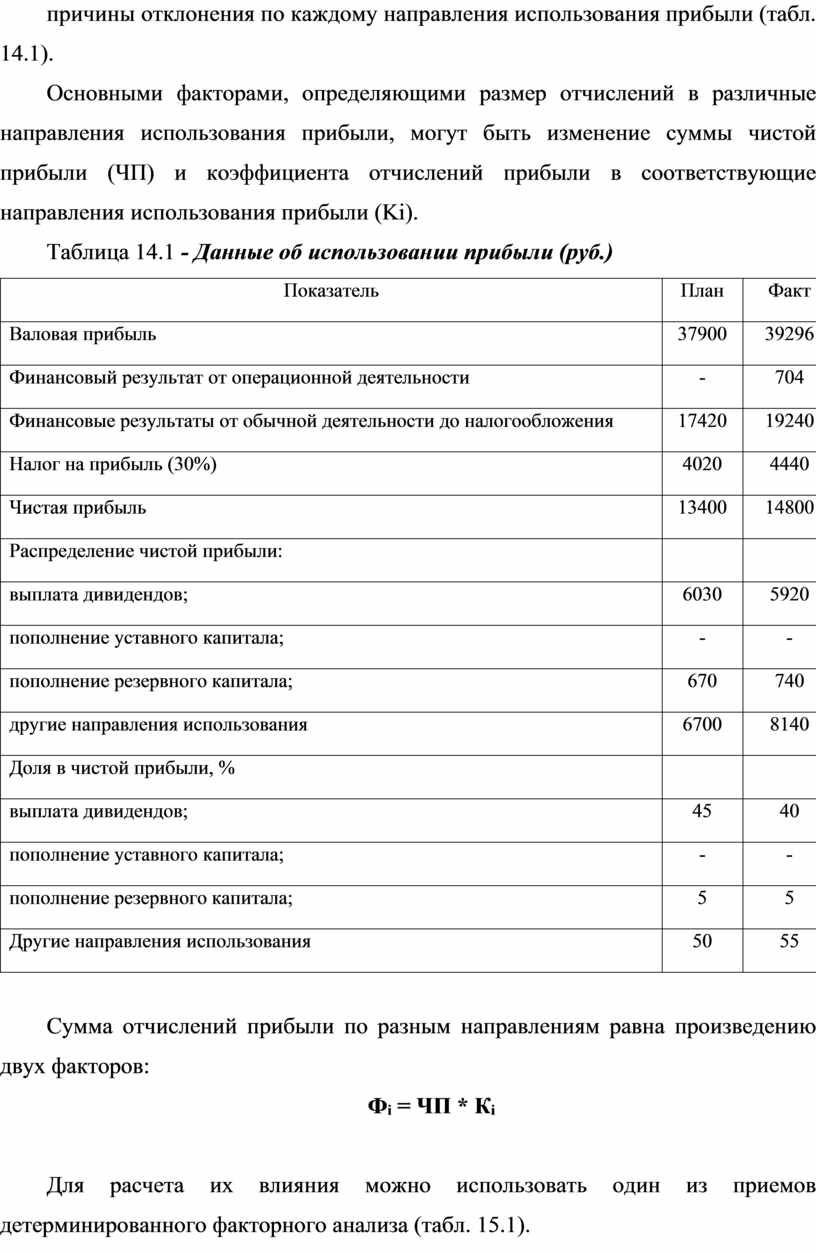

В процессе анализа необходимо изучить выполнение плана по использованию прибыли. Для этого фактические данные по использованию прибыли во всех направлениях сравниваются с данными плана и выясняются причины отклонения по каждому направления использования прибыли (табл. 14.1).

Основными факторами, определяющими размер отчислений в различные направления использования прибыли, могут быть изменение суммы чистой прибыли (ЧП) и коэффициента отчислений прибыли в соответствующие направления использования прибыли (Ki).

Таблица 14.1 - Данные об использовании прибыли (руб.)

|

Показатель |

План |

Факт |

|

Валовая прибыль |

37900 |

39296 |

|

Финансовый результат от операционной деятельности |

- |

704 |

|

Финансовые результаты от обычной деятельности до налогообложения |

17420 |

19240 |

|

Налог на прибыль (30%) |

4020 |

4440 |

|

Чистая прибыль |

13400 |

14800 |

|

Распределение чистой прибыли: |

|

|

|

выплата дивидендов; |

6030 |

5920 |

|

пополнение уставного капитала; |

- |

- |

|

пополнение резервного капитала; |

670 |

740 |

|

другие направления использования |

6700 |

8140 |

|

Доля в чистой прибыли, % |

|

|

|

выплата дивидендов; |

45 |

40 |

|

пополнение уставного капитала; |

- |

- |

|

пополнение резервного капитала; |

5 |

5 |

|

Другие направления использования |

50 |

55 |

Сумма отчислений прибыли по разным направлениям равна произведению двух факторов:

Фі = ЧП * Кі

Для расчета их влияния можно использовать один из приемов детерминированного факторного анализа (табл. 15.1).

Рассмотрим влияние факторов на распределение чистой прибыли за другими направлениям.

Фі = ЧП * Кі;

Фпл = ЧПпл * Кпл = 13400 • 50/100 = 6700;

Фусл = ЧПф * Кпл = 14800 • 50/100 = 7400;

Фф = ЧПф*Кф =14800-55/100 = 8140;

Фусл – Фпл = 7400 - 6700 = +700 (за счет ЧП);

Фф — Фусл = 8140 - 7400 = +740 (за счет Кі).

Таблица 15.1 – Расчет влияния факторов на размер отчислений чистой прибыли

|

Направление использования прибыли |

Сумма прибыли (тыс. руб.), которая должна распределяться |

Доля отчислений, % |

Сумма отклонения (тыс. руб.) |

Отклонения от плана |

|||||

|

всего |

в том числе за счет |

||||||||

|

план |

факт |

план |

факт |

план |

факт |

ЧП |

Кі |

||

|

Выплата дивидендов |

13400 |

14800 |

45 |

40 |

6030 |

5920 |

-110 |

+630 - |

-740 |

|

В резервный капитал |

13400 |

14800 |

5 |

5 |

670 |

740 |

+70 |

+70 |

|

|

Прочее |

13400 |

14800 |

50 |

55 |

6700 |

8140 |

+ 1440 |

+700 |

+740 |

Практические задания

Задача 11.1. - 13.1.

Используя приложение Б и табл. 11.1. – 13.1, провести анализ уровня и динамики финансовых результатов. По этим расчетам провести факторный анализ чистой прибыли и сделать соответствующие выводы. Определить резервы увеличения прибыли предприятия.

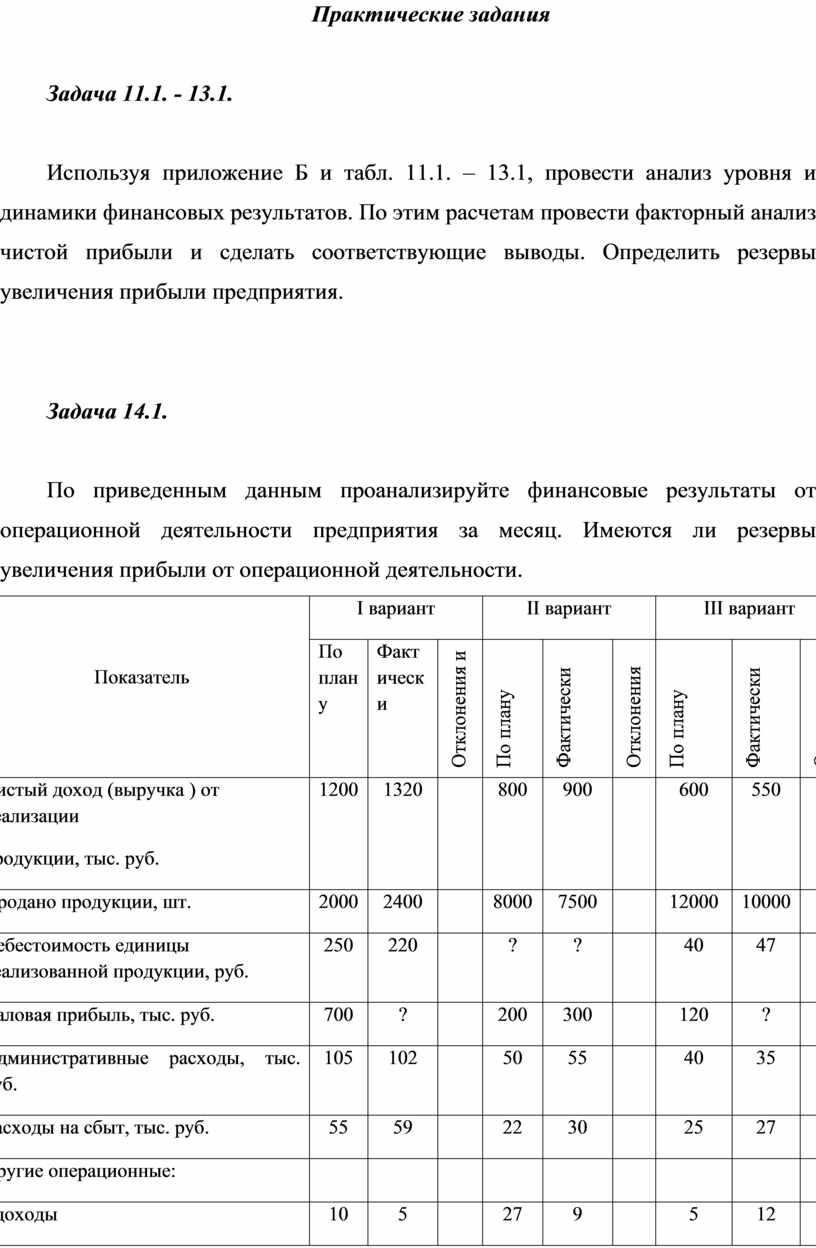

Задача 14.1.

По приведенным данным проанализируйте финансовые результаты от операционной деятельности предприятия за месяц. Имеются ли резервы увеличения прибыли от операционной деятельности.

|

Показатель |

І вариант |

II вариант |

III вариант |

||||||

|

По плану |

Фактически |

Отклонения и |

По плану |

Фактически |

Отклонения |

По плану |

Фактически |

Отклонения |

|

|

Чистый доход (выручка ) от реализации продукции, тыс. руб. |

1200 |

1320 |

|

800 |

900 |

|

600 |

550

|

|

|

Продано продукции, шт. |

2000 |

2400 |

|

8000 |

7500 |

|

12000 |

10000 |

|

|

Себестоимость единицы реализованной продукции, руб. |

250 |

220 |

|

? |

? |

|

40 |

47 |

|

|

Валовая прибыль, тыс. руб. |

700 |

? |

|

200 |

300 |

|

120 |

? |

|

|

Административные расходы, тыс. руб. |

105 |

102 |

|

50 |

55 |

|

40 |

35 |

|

|

Расходы на сбыт, тыс. руб. |

55 |

59 |

|

22 |

30 |

|

25 |

27 |

|

|

Другие операционные: |

|

|

|

|

|

|

|

|

|

|

- доходы |

10 |

5 |

|

27 |

9 |

|

5 |

12 |

|

|

- расходы |

40 |

50 |

|

9 |

35 |

|

10 |

33 |

|

|

Финансовый результат от операционной деятельности |

? |

? |

|

140 |

180 |

|

50 |

-3 |

|

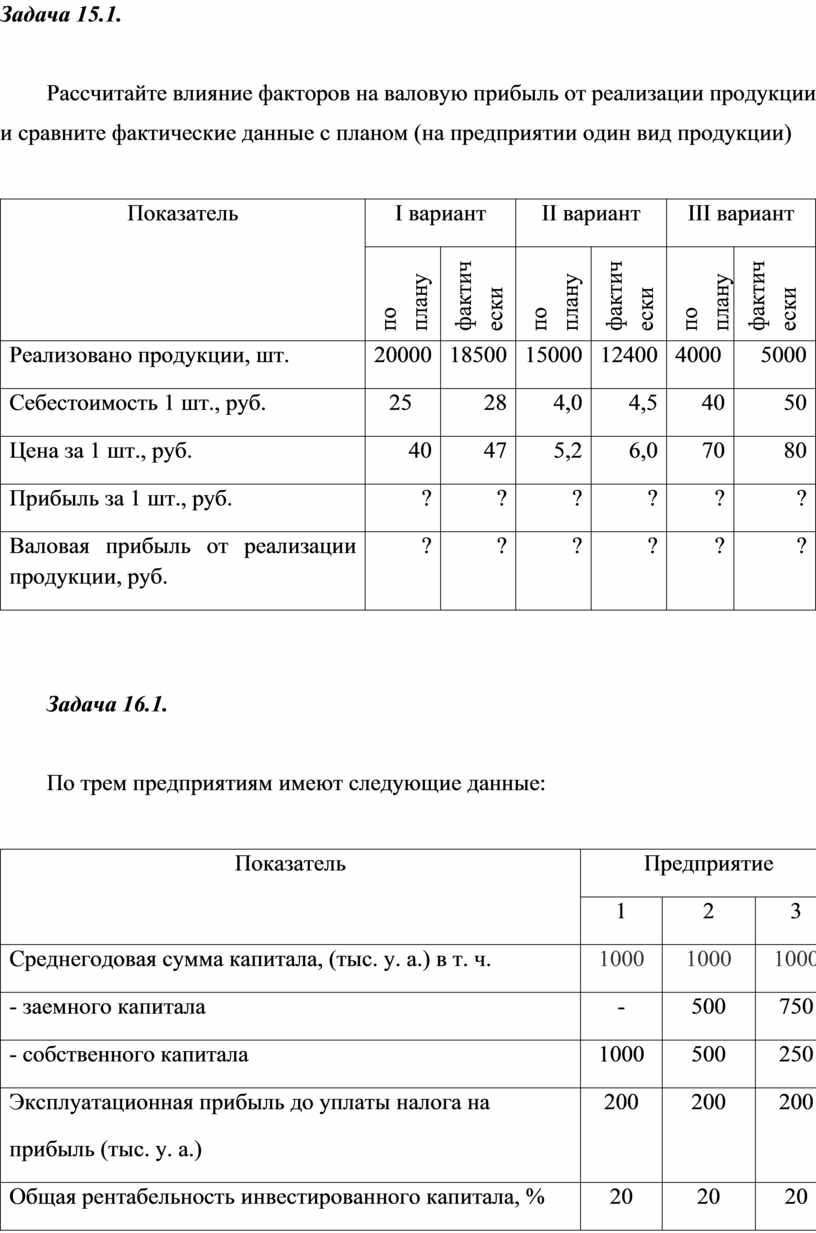

Задача 15.1.

Рассчитайте влияние факторов на валовую прибыль от реализации продукции и сравните фактические данные с планом (на предприятии один вид продукции)

|

Показатель |

І вариант |

ІІ вариант |

ІІІ вариант |

|||

|

по плану |

фактически |

по плану |

фактически |

по плану |

фактически |

|

|

Реализовано продукции, шт. |

20000 |

18500 |

15000 |

12400 |

4000 |

5000 |

|

Себестоимость 1 шт., руб. |

25 |

28 |

4,0 |

4,5 |

40 |

50 |

|

Цена за 1 шт., руб. |

40 |

47 |

5,2 |

6,0 |

70 |

80 |

|

Прибыль за 1 шт., руб. |

? |

? |

? |

? |

? |

? |

|

Валовая прибыль от реализации продукции, руб. |

? |

? |

? |

? |

? |

? |

Задача 16.1.

По трем предприятиям имеют следующие данные:

|

Показатель |

Предприятие |

||

|

1 |

2 |

3 |

|

|

Среднегодовая сумма капитала, (тыс. у. а.) в т. ч. |

1000 |

1000 |

1000 |

|

- заемного капитала |

- |

500 |

750 |

|

- собственного капитала |

1000 |

500 |

250 |

|

Эксплуатационная прибыль до уплаты налога на прибыль (тыс. у. а.) |

200 |

200 |

200 |

|

Общая рентабельность инвестированного капитала, % |

20 |

20 |

20 |

|

Сумма процентов за кредит (при ставке 10%), тыс. у. а |

? |

? |

? |

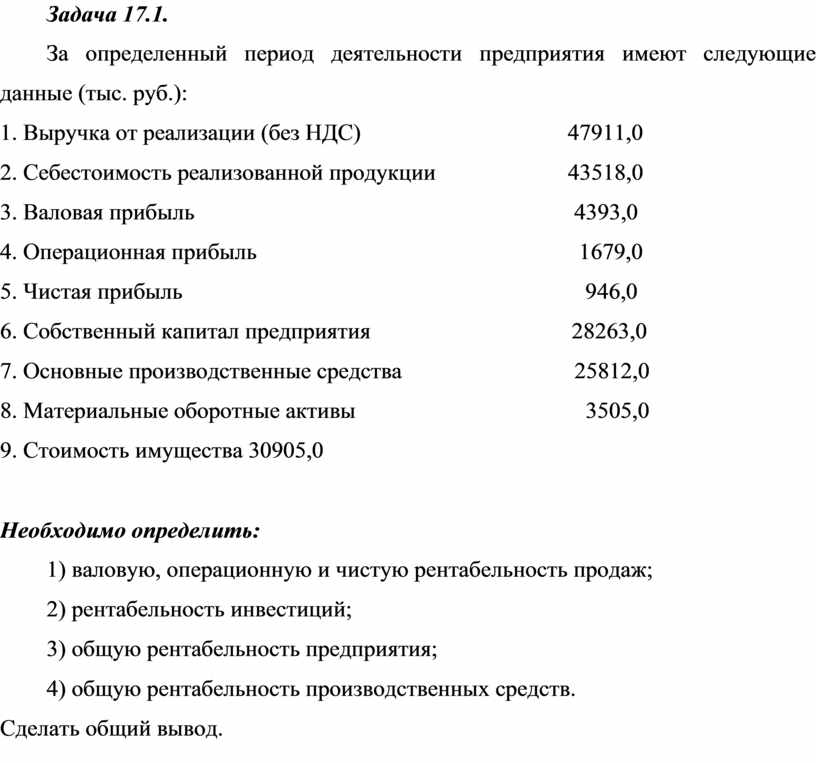

Задача 17.1.

За определенный период деятельности предприятия имеют следующие данные (тыс. руб.):

1. Выручка от реализации (без НДС) 47911,0

2. Себестоимость реализованной продукции 43518,0

3. Валовая прибыль 4393,0

4. Операционная прибыль 1679,0

5. Чистая прибыль 946,0

6. Собственный капитал предприятия 28263,0

7. Основные производственные средства 25812,0

8. Материальные оборотные активы 3505,0

9. Стоимость имущества 30905,0

Необходимо определить:

1) валовую, операционную и чистую рентабельность продаж;

2) рентабельность инвестиций;

3) общую рентабельность предприятия;

4) общую рентабельность производственных средств.

Сделать общий вывод.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.