Поделиться

Практическое занятие 16

1. Тема: «Анализ инвестиционной деятельности предприятия».

2. Цель занятия: приобретение теоретических знаний и практических навыков анализа инвестиционной деятельности предприятия.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практической работе.

5.2. Расчет основных критериев отбора реальных инвестиционных проектов в портфель предприятия:

- чистый теперешний доход (эффект) (NPV);

- индекс (коэффициент) рентабельности инвестиции (/*/);

- внутренняя норма прибыли (доходности) (IRR)',

- дисконтированный срок окупаемости инвестиции (DPP).

- срок окупаемости инвестиции (РР)',

- коэффициент эффективности инвестиции (ARR).

5.3. Составить отчет.

6. Контрольные вопросы.

6.1. В чем заключается сущность процессов наращения и дисконтирования?

6.2. Назовите методы оценки инвестиционных проектов, их преимущества и недостатки.

6.3. Какой из методов оценки наиболее распространен в аналитической работе и почему?

6.4. Какие из методов оценки проектов взаимосвязаны?

6.5. Почему прогнозирование объема реализации является одним из ключевых элементов при планировании капиталовложений?

6.6. В каких случаях период окупаемости представляет интерес?

6.7. В чем преимущества метода чистого настоящего дохода (эффекта) по сравнению с другими методами?

6.8. Какие существуют возможные варианты финансирования инвестиционных проектов предприятия?

7. Литература.

7.1. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.24. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.3. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

Методические указания по выполнению практических задач

Инвестиционная деятельность является важнейшей составляющей рыночного хозяйствования.

Реальные инвестиции включают инвестиции в какой-либо тип материальных активов, таких как земля, оборудование, заводы (вложения средств в нематериальные активы, связанные с научно-техническим прогрессом, характеризуются как инновационные инвестиции).

Под финансовыми инвестициями понимают вложения средств в финансовые инструменты (активы), то есть в ценные бумаги (акции, облигации).

Экономическая оценка эффективности реальных инвестиций в основном заключается в измерении (оценивании) конечных финансовых результатов инвестиций - их доходности для инвестора.

Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна - необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами.

Международная практика оценки экономической эффективности реальных инвестиционных проектов основывается на концепции временной стоимости денег и основана на следующих принципах:

- оценка возврата инвестируемого капитала производится на основе показателя чистого денежного потока (Cash flow), который формируется за счет чистой прибыли и амортизационных отчислений в процессе инвестиционного проекта;

- инвестированный капитал равно как и денежный поток, сводится к настоящему времени или к определенному расчетному году;

- процесс дисконтирования капитальных инвестиций и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов.

Суть всех методов оценки: исходные инвестиции путем создания или улучшения какого-либо бизнеса генерируют денежный поток. Реальные инвестиции признаются эффективными, если этот поток достаточен для:

- возврата исходной суммы капитальных инвестиций;

- обеспечения требуемой отдачи на вложенный капитал.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается временной параметр или нет:

1) основанные на дисконтированных оценках;

2) основанные на учетных оценках.

К первой группе относятся критерии (показатели):

- чистая приведенная стоимость (Net Present Value, NPV);

- индекс (коэффициент) рентабельности инвестиции (Profitability Index, PI);

- внутренняя норма прибыли (доходности) (Internal Rate of Return, IRR);

- модифицированная норма прибыли (Modified Internal Rate of Return, MIRR);

- дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

Ко второй группе относятся критерии (показатели):

- срок окупаемости инвестиции (Payback Period, PP);

- коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

Эти показатели используются:

- для определения эффективности независимых инвестиционных проектов (например, абсолютная эффективность), когда делается вывод, принять проект или отклонить;

- для определения эффективности взаимоисключающих проектов (например, сравнительная эффективность), когда принимается решение, какой проект выбрать из нескольких альтернативных.

Расчет показателей осуществляется на основе базовых данных.

Метод расчета чистой приведенной стоимости (дохода)(NPV)

Этот метод основан на сравнении величины исходной инвестиции (ІС) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого периода. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента г. Он устанавливается аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который желает либо может получить на инвестированный им капитал.

Чистая текущая (приведенная) стоимость проекта равна разности текущей стоимости денежных доходов и первоначальных (стартовых) инвестиций. Эта стоимость представляет собой обобщенный конечный результат инвестирования деятельности в абсолютном измерении.

Метод расчета индекса (коэффициента) рентабельности (РІ)

С чистым текущим доходом NPV тесно связан показатель оценки инвестиционных проектов — индекс (коэффициент) рентабельности (РІ): если NPV положительный, то РІ>1, и наоборот.

Индекс рентабельности определяется как показатель, характеризующий соотношение чистого дисконтированного денежного потока и единовременных инвестиций в проект, а также характеризует уровень доходов на единицу затрат.

Метод расчета коэффициента эффективности инвестиций (учетной нормы прибыли) (ARE)

Сущность метода заключается в том, что величина среднегодовой прибыли (PN) делится на среднюю величину инвестиции. Коэффициент выражается в процентах. Переднюю величину инвестиции находят делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если же допускается наличие остаточной или ликвидационной стоимости (RV), то ее величина должна быть исключена. Иными словами, существуют различные алгоритмы исчисления показателя ARR, достаточно распространенным является следующий:

Практические задания

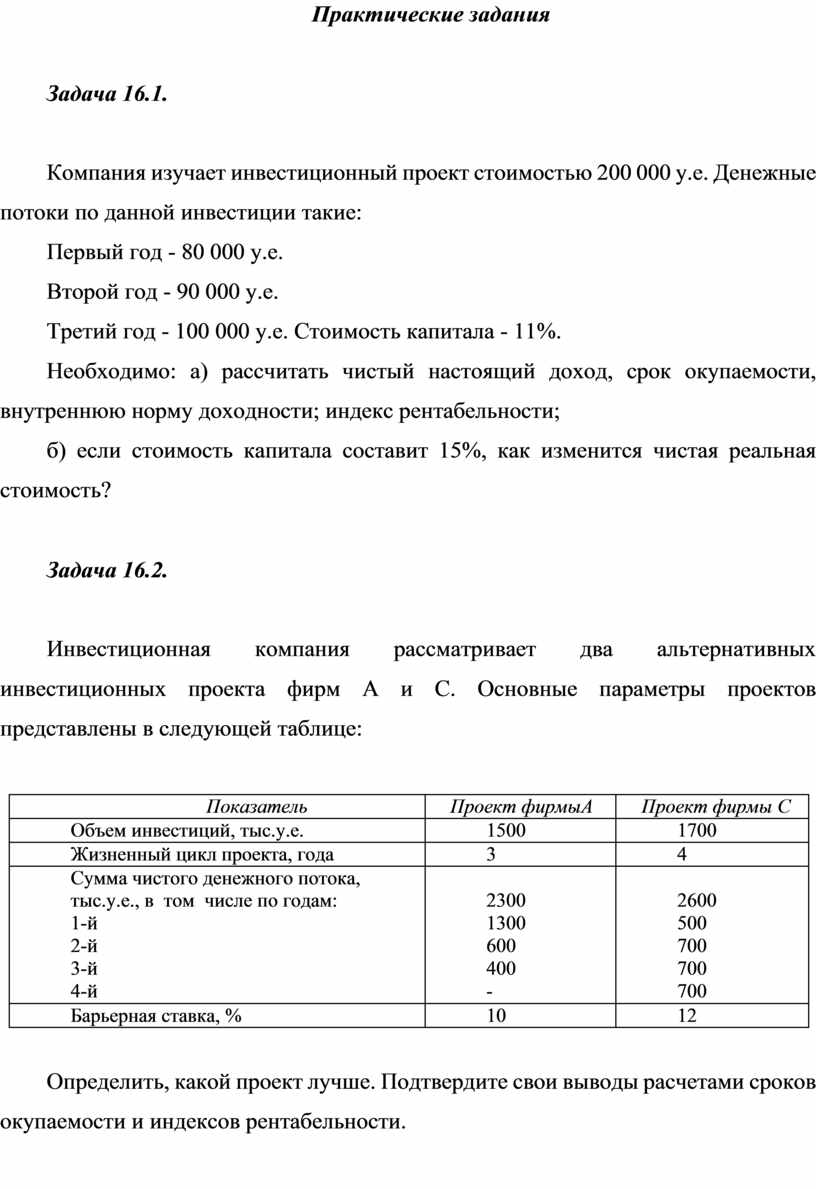

Задача 16.1.

Компания изучает инвестиционный проект стоимостью 200 000 у.е. Денежные потоки по данной инвестиции такие:

Первый год - 80 000 у.е.

Второй год - 90 000 у.е.

Третий год - 100 000 у.е. Стоимость капитала - 11%.

Необходимо: а) рассчитать чистый настоящий доход, срок окупаемости, внутреннюю норму доходности; индекс рентабельности;

б) если стоимость капитала составит 15%, как изменится чистая реальная стоимость?

Задача 16.2.

Инвестиционная компания рассматривает два альтернативных инвестиционных проекта фирм А и С. Основные параметры проектов представлены в следующей таблице:

|

Показатель |

Проект фирмыА |

Проект фирмы С |

|

Объем инвестиций, тыс.у.е. |

1500 |

1700 |

|

Жизненный цикл проекта, года |

3 |

4 |

|

Сумма чистого денежного потока, |

|

|

|

тыс.у.е., в том числе по годам: |

2300 |

2600 |

|

1-й |

1300 |

500 |

|

2-й |

600 |

700 |

|

3-й |

400 |

700 |

|

4-й |

- |

700 |

|

Барьерная ставка, % |

10 |

12 |

Определить, какой проект лучше. Подтвердите свои выводы расчетами сроков окупаемости и индексов рентабельности.

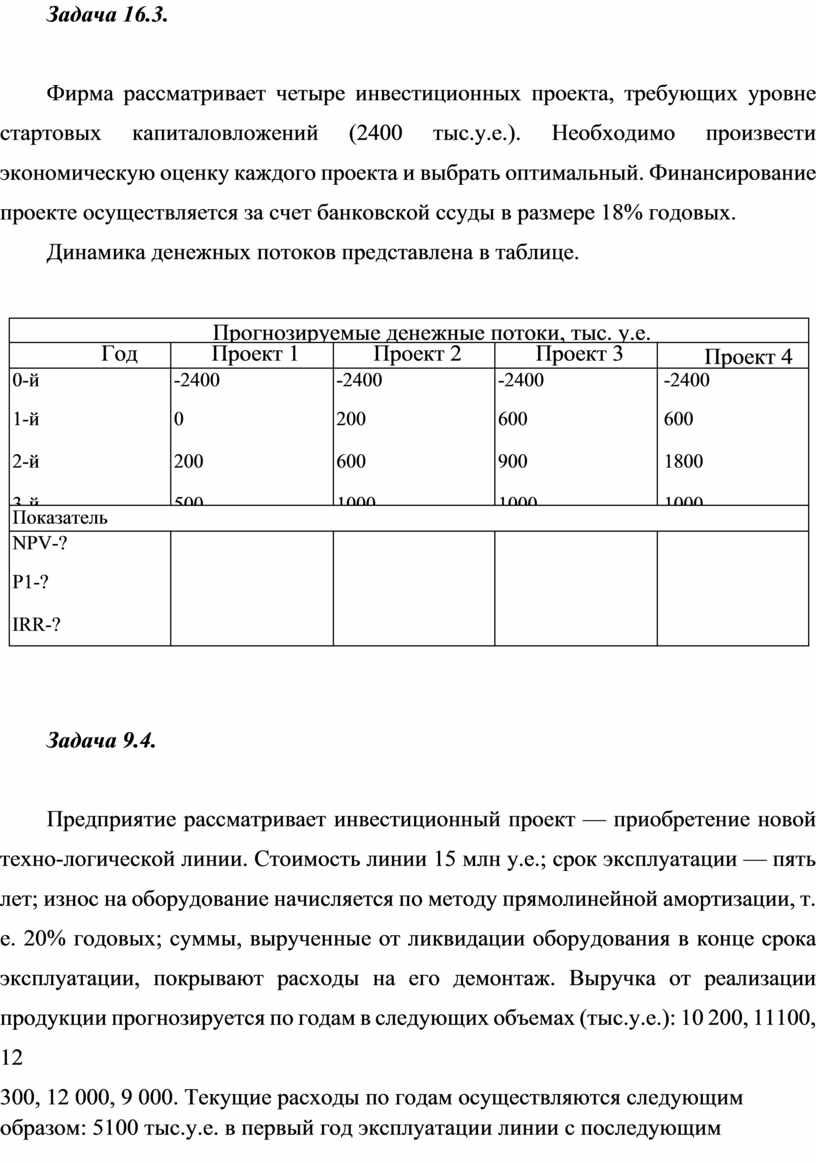

Задача 16.3.

Фирма рассматривает четыре инвестиционных проекта, требующих уровне стартовых капиталовложений (2400 тыс.у.е.). Необходимо произвести экономическую оценку каждого проекта и выбрать оптимальный. Финансирование проекте осуществляется за счет банковской ссуды в размере 18% годовых.

Динамика денежных потоков представлена в таблице.

|

Прогнозируемые денежные потоки, тыс. у.е.

|

||||

|

Год |

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4

|

|

0-й 1-й 2-й 3-й 4-й 5-й |

-2400 0 200 500 2400 2500 |

-2400 200 600 1000 1200 1800 |

-2400 600 900 1000 1200 1500 |

-2400 600 1800 1000 500 400 |

|

Показатель |

||||

|

NPV-? Р1-? IRR-? РР-? ARR-? |

|

|

|

|

Задача 9.4.

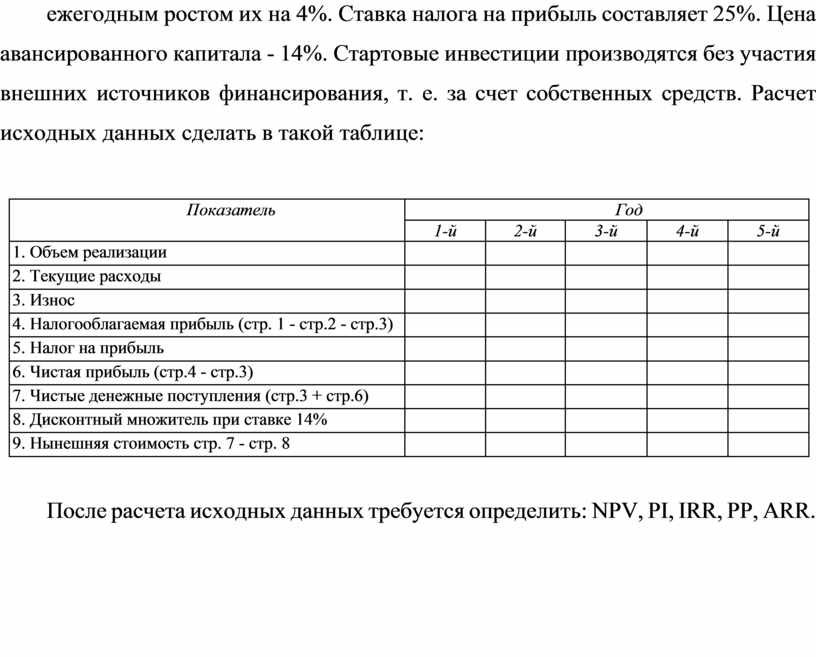

Предприятие рассматривает инвестиционный проект — приобретение новой техно-логической линии. Стоимость линии 15 млн у.е.; срок эксплуатации — пять лет; износ на оборудование начисляется по методу прямолинейной амортизации, т. е. 20% годовых; суммы, вырученные от ликвидации оборудования в конце срока эксплуатации, покрывают расходы на его демонтаж. Выручка от реализации продукции прогнозируется по годам в следующих объемах (тыс.у.е.): 10 200, 11100, 12

300, 12 000, 9 000. Текущие расходы по годам осуществляются следующим образом: 5100 тыс.у.е. в первый год эксплуатации линии с последующим ежегодным ростом их на 4%. Ставка налога на прибыль составляет 25%. Цена авансированного капитала - 14%. Стартовые инвестиции производятся без участия внешних источников финансирования, т. е. за счет собственных средств. Расчет исходных данных сделать в такой таблице:

|

Показатель |

Год |

||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

|

|

1. Объем реализации |

|

|

|

|

|

|

2. Текущие расходы |

|

|

|

|

|

|

3. Износ |

|

|

|

|

|

|

4. Налогооблагаемая прибыль (стр. 1 - стр.2 - стр.3) |

|

|

|

|

|

|

5. Налог на прибыль |

|

|

|

|

|

|

6. Чистая прибыль (стр.4 - стр.3) |

|

|

|

|

|

|

7. Чистые денежные поступления (стр.3 + стр.6) |

|

|

|

|

|

|

8. Дисконтный множитель при ставке 14% |

|

|

|

|

|

|

9. Нынешняя стоимость стр. 7 - стр. 8 |

|

|

|

|

|

После расчета исходных данных требуется определить: NPV, PI, IRR, РР, ARR.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.