Практическое занятие №9

по теме 2. Материально-техническая база предприятия

дисциплины «Экономика организации»

специальности 35.02.03.Технология деревообработки

группа 3ТД-29С

Тема: Равномерный и ускоренный методы расчета амортизационных отчислений

Содержание работы: Расчет первоначальной и остаточной стоимости основных средств, определение износа основных средств, расчет суммы амортизационных отчислений.

Цели:

Обучающая:

- закрепить теоретические знания по теме «Основные средства»;

- освоить методику расчета первоначальной (балансовой) и остаточной стоимости основных средств.

Развивающая:

- развитие умения применять теоретические знания при решении задач.

Воспитательная:

- воспитывать внимательность и аккуратность.

ТСО: - микрокалькуляторы.

Продолжительность занятия - 4 часа

Практическое занятие №9

по теме 2. Материальнотехническая база предприятия

дисциплины «Экономика организации»

специальности 35.02.03.Технология деревообработки

группа 3ТД29С

Тема: Равномерный и ускоренный методы расчета амортизационных отчислений

Содержание работы: Расчет первоначальной и остаточной стоимости основных

средств, определение износа основных средств, расчет суммы амортизационных

отчислений.

Цели:

Обучающая:

закрепить теоретические знания по теме «Основные средства»;

освоить методику расчета первоначальной (балансовой) и остаточной стоимости

основных средств.

Развивающая:

развитие умения применять теоретические знания при решении задач.

Воспитательная:

воспитывать внимательность и аккуратность.

ТСО: микрокалькуляторы.

Продолжительность занятия 4 часа

Методические указания

Первоначальной (балансовой) стоимостью основных средств называется их полная

стоимость, в которую входят затраты на их приобретение, доставку, установку, монтаж,

наладку. С момента ввода основного средства в эксплуатацию на него начисляется

амортизация (денежное выражение износа).

Остаточной стоимостью основного средства называется разница между его

первоначальной стоимостью и начисленной амортизацией.

Задание на практическую работу: рассчитать первоначальную и остаточную

стоимость основных средств, определить износ основных средств, рассчитать сумму

амортизационных отчислений.

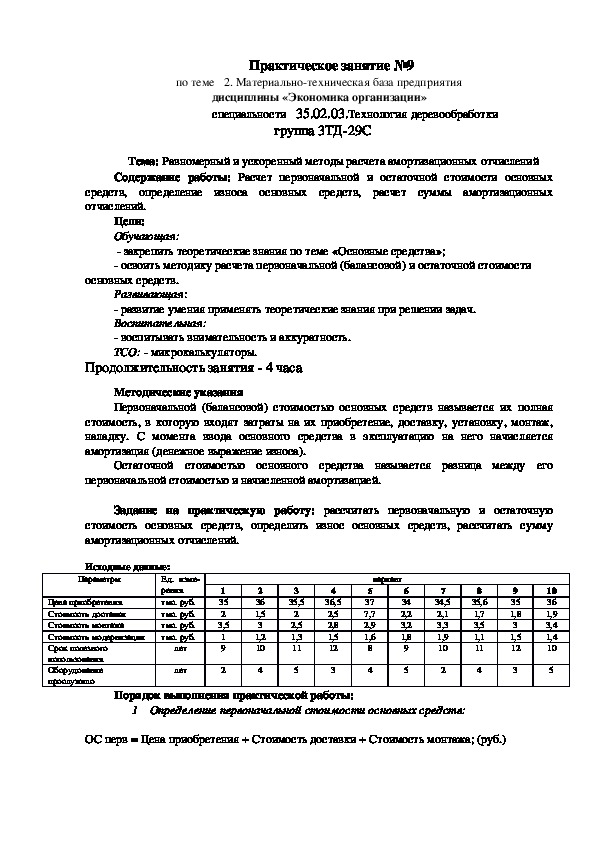

Исходные данные:

Параметры

Цена приобретения

Стоимость доставки

Стоимость монтажа

Стоимость модернизации

Срок полезного

использования

Оборудование

прослужило

Ед. изме

рения

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

лет

лет

1

35

2

3,5

1

9

2

вариант

2

36

1,5

3

1,2

10

4

3

35,5

2

2,5

1,3

11

5

4

36,5

2,5

2,8

1,5

12

3

5

37

7,7

2,9

1,6

8

4

6

34

2,2

3,2

1,8

9

5

7

34,5

2,1

3,3

1,9

10

2

8

35,6

1,7

3,5

1,1

11

4

9

35

1,8

3

1,5

12

3

10

36

1,9

3,4

1,4

10

5

Порядок выполнения практической работы:

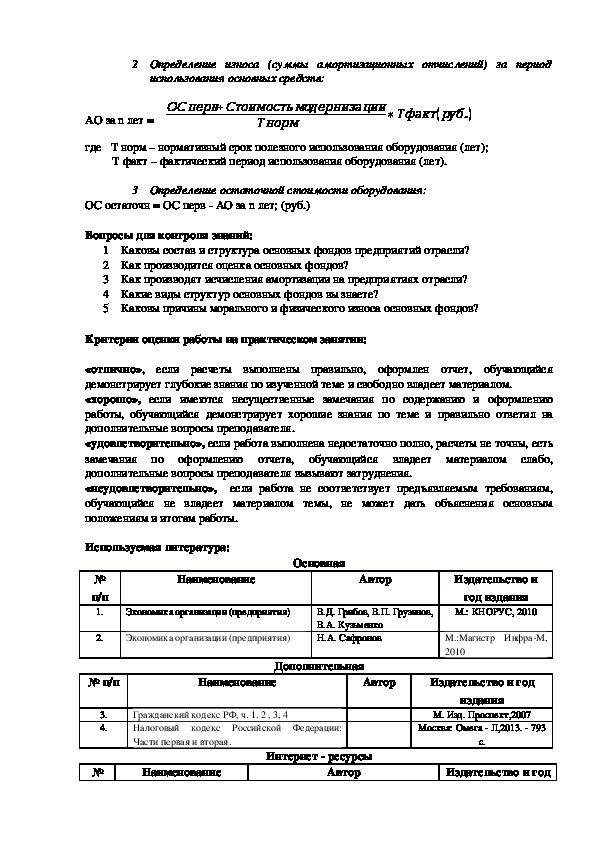

1 Определение первоначальной стоимости основных средств:

ОС перв = Цена приобретения + Стоимость доставки + Стоимость монтажа; (руб.)2 Определение износа (суммы амортизационных отчислений) за период

использования основных средств:

АО за n лет =

Тнорм

ОСперв+Стоимостьмодернизации

∗Тфакт(руб.)

где Т норм – нормативный срок полезного использования оборудования (лет);

Т факт – фактический период использования оборудования (лет).

3 Определение остаточной стоимости оборудования:

ОС остаточн = ОС перв АО за n лет; (руб.)

Вопросы для контроля знаний:

1 Каковы состав и структура основных фондов предприятий отрасли?

2 Как производится оценка основных фондов?

3 Как производят исчисления амортизации на предприятиях отрасли?

4 Какие виды структур основных фондов вы знаете?

5 Каковы причины морального и физического износа основных фондов?

Критерии оценки работы на практическом занятии:

«отлично», если расчеты выполнены правильно, оформлен отчет, обучающийся

демонстрирует глубокие знания по изученной теме и свободно владеет материалом.

«хорошо», если имеются несущественные замечания по содержанию и оформлению

работы, обучающийся демонстрирует хорошие знания по теме и правильно ответил на

дополнительные вопросы преподавателя.

«удовлетворительно», если работа выполнена недостаточно полно, расчеты не точны, есть

замечания по оформлению отчета, обучающийся владеет материалом слабо,

дополнительные вопросы преподавателя вызывают затруднения.

«неудовлетворительно», если работа не соответствует предъявляемым требованиям,

обучающийся не владеет материалом темы, не может дать объяснения основным

положениям и итогам работы.

Используемая литература:

Основная

Наименование

Автор

№

п/п

1.

Издательство и

год издания

М.: КНОРУС, 2010

М.:Магистр ИнфраМ,

2010

Экономика организации (предприятия)

2.

Экономика организации (предприятия)

В.Д. Грибов, В.П. Грузинов,

В.А. Кузьменко

Н.А. Сафронов

№ п/п

Наименование

Автор

Издательство и год

Дополнительная

3.

4.

Гражданский кодекс РФ, ч. 1. 2 , 3, 4

Налоговый кодекс Российской Федерации:

Части первая и вторая.

№

Наименование

Интернет ресурсы

Автор

издания

М. Изд. Проспект,2007

Москва: Омега Л,2013. 793

с.

Издательство и годп/п

1

2

3

http://www.minfin.ru/ru/ Официальный сайт:

издания

http://www.Egonline.ru

http

. ru

:// www

. consultant

Министерства финансов РФ

Офицальный сайт: газета Экономика и

жизнь

Справочная правовая система

«КонсультантПлюс»