Представленная работа поможет преподавателям экономических дисциплин и студентам экономических направлений в подготовке материалов по дисциплинам "Экономика и бухгалтерский учет", "Анализ финансово-хозяйственной деятельности".

В работе представлен анализ деятельности ООО «Юниэкс» в 2012 году.

Работа может быть использована в качестве шаблона для курсовой, практической работы и части выпускной квалификационной.

Практикум по дисциплине

«Анализ финансовой отчетности»

1. Характеристика организации. Анализ бухгалтерского баланса.

ООО «Юниэкс» существует с января 2002 года. Свою деятельность

организация начала с проектирования внутреннего электрооборудования

зданий. С 2002 года по настоящее время в активе выполненных работ

компании числится много объектов, такие как квартиры, офисные помещения,

рестораны, торговые центры, многоквартирные жилые дома, офисные здания,

производственные цеха,

библиотеки и объекты

стратегического назначения.

театры,

заводы,

С 2004 года в компании создается монтажное подразделение и

электролаборатория, которые расширяют сферу услуг предлагаемую

заказчикам. Высококвалифицированный персонал в совокупности с

современным оборудованием и высокоточными приборами позволяют

выполнять работы качественно и в короткие сроки.

С 2006 года компания расширяет сферу услуг по выполнению

проектных работ. В настоящее время организация оказывает услуги по

разработке проектов всех инженерных систем, а также архитектурно

строительные и конструктивные решения.

Осуществляет функции

генерального проектировщика.

Кроме того, не остаются без внимания и монтаж инженерных систем в

целом, и выполнение разного рода специфических работ, требующего

профессиональных знаний.

Таким образом, сегодня ООО «Юниэкс» является многопрофильным

объединением.

У предприятия ООО «Юниэкс» имеется лицензия на осуществление

следующих работ:

монтаж

систем

автоматизации

технологических линий и производственных комплексов,

наружных и внутренних сетей электроснабжения до 1000 В,

заземляющих устройств и цепей заземления всех видов;

электроснабжения,

наладка систем теплоснабжения и оказание технической помощи

потребителям тепла в регулировании сетей и систем

теплоснабжения;

монтаж, пусконаладка, сервисное обслуживание паровых и

водогрейных котельных, тепловых пунктов, насосных станций,

станций водоподготовки;

строительство модульных паровых и водогрейных котельных,

систем воздушного отопления под «ключ»; монтаж, пусконаладка и сервисное обслуживание систем

пожарной сигнализации, пожаротушения, систем контроля

управления доступом, охранной сигнализации, видеонаблюдения;

монтаж, пусконаладка, сервисное обслуживание узлов учета

тепла, пара, газа, промышленных стоков; изготовление щитов

КИПиА, пультов управления, вводных и распределительных

шкафов;

полная комплектация теплоэнергетического оборудования и

материалов, водогрейных и паровых котлов отечественного и

зарубежного производства, систем воздушного отопления, систем

водоподготовки,

пароводяных и водоводяных

теплообменников,

запорной и регулирующей арматуры,

счетчиков, приборов КИПиА;

насосов,

комплексная автоматизация любых производственных процессов

монтаж внутренних сетей связи, телевидения, локальных

компьютерных сетей;

монтаж, пусконаладка, сервисное обслуживание паровых и

водогрейных котельных, тепловых пунктов, насосных станций,

станций водоподготовки.

Так же на предприятии имеется лицензия на строительство зданий,

сооружений 1 и 2 уровней ответственности с государственными стандартами.

В своей работе ООО «Юниэкс» руководствуется следующими

основными принципами:

индивидуальный подход к клиенту;

неизменная цена после заключения договора;

фиксируемый срок сдачи объекта;

поэтапная оплата;

возможность выбрать удобную схему работы;

надежная договорная база;

гарантия на все виды работ;

скидки на материалы и оборудования;

бесплатные консультации и выезд специалиста к заказчику на

объект;

По своей правовой организационной структуре предприятие относится

опыт лучших специалистов.

к обществу с ограниченной ответственностью.

Специфика этих субъектов гражданского права состоит в том, что

участники общества с ограниченной ответственностью не отвечают по его

обязательствам и несут риск убытков, связанных с деятельностью общества,

лишь в пределах стоимости принадлежащих им долей (ограниченная

ответственность).ООО является наиболее распространенной организационноправовой

формой коммерческих организаций в сфере малого и среднего

предпринимательства.

Законодательство, как правило, не требует существенной величины

уставного капитала для ООО. В этой связи ООО является весьма

привлекательной формой для организации бизнеса, но, в то же время,

является менее надежным субъектом экономических отношений для

контрагентов, чем другие формы.

Доли в уставном капитале ООО не обращаются на рынке и,

следовательно, не имеют рыночной стоимости. Отчуждение долей третьим

лицам может быть запрещено уставом ООО, вследствие чего ООО может

рассматриваться, как семейная или иная приватная фирма с определенно

ограниченным кругом участников.

Для осуществления своей деятельности ООО «Юниэкс» открыла в

установленном порядке расчетный счет в банке, имеет самостоятельный

баланс, свою печать.

Прибыль, полученная фирмой в результате её хозяйственной

деятельности, подлежит налогообложению в соответствии с действующими

законами. Прибыль, оставшаяся после уплаты налогов (чистая прибыль),

поступает в полное распоряжение предприятия.

Среднесписочная численность работников ООО «Юниэкс» в 2009 году

составила 886 человек, а в 2010 году – 889 человек.

Организационная структура управления ООО «Юниэкс» относится к

линейнофункциональной бюрократической организационной структуре.

Главные понятие бюрократического типа структуры управления –

рациональность, ответственность и иерархичность. Данная организационная

структура имеет развитую иерархию управления, что приводит к развитой

цепи команд, к многочисленным правилам и нормам поведения, жесткому

разделению трудовых функций.

Для каждого субъекта управления разработаны конкретные

должностные инструкции, в соответствии которым сотрудники подразделений

имеют конкретные задачи и функции.

Все филиалы и службы общества оснащены современной компьютерной

техникой, которая связана в единую локальную сеть. Специалистами отдела

информационных технологий разработан программный комплекс для

автоматизации производственных задач.

Анализируя финансовое состояние предприятия, необходимо изучить

его имущественное положение. Имущество предприятия характеризуется

суммой хозяйственных средств предприятия и источников их образования в

целом и по их видам, т.е. финансовые ресурсы (капитал) предприятия,

инвестированные в долгосрочные и краткосрочные (оборотные) активы.

Имущественное положение это сумма и структура средств и

источников по их видам. Состояние имущества предприятия определяетсяпоказателями, сгруппированными: хозяйственные средства по степени их

функционирования и уровню ликвидности, а источники образования

финансовых ресурсов по степени их образования и срочности погашения.

Для оценки имущественного положения на основе бухгалтерского баланса

определяются сумма по каждой группе хозяйственных средств и источников

образования финансовых ресурсов, а также их доля к общей сумме капитала

на начало и конец отчетного периода и делаются соответствующие выводы.

При анализе имущественного положения на основе бухгалтерского

баланса (приложение 1) рассчитываются сумма и удельный вес к итогу

баланса по каждому показателю, определяется их изменение за год и за ряд

лет (табл. 1).

Оценка имущественного положения ООО за 2010 г.

Активы

На начало

На конец

Отклонение

Таблица 1

года

года

(внеоборотные)

Долгосрочные

активы (ДА)

Материальные и финансовые

инвестиционные вложения

Текущие (оборотные) активы

(ТА)

Собственные оборотные средства

(СОС)

Функционирующий капитал (ФК)

Производственные запасы и

затраты (ПЗЗ)

Дебиторская задолженность (ДЗ)

в т.ч. просроченная (ПДЗ)

долгосрочная

краткосрочная

активы

Труднореализуемые

(ТрРА)

Медленнореализуемые активы

(Мед.РА)

Быстроликвидные

(быстрореализуемые)

активы

сумма

, тыс.

руб.

13027

500

14620

6503

5653

11520

2249

620

230

2019

13647

10064

2019

уд.

вес,

%

47,

1

1,8

52,

9

23,

5

20,

4

41,

7

8,1

2,2

0,8

7,3

49,

3

36,

4

8,1

сумма

, тыс.

руб.

12971

922

17281

7763

6581

12631

3481

832

350

3131

13803

8904

3131

сумма,

тыс.

руб.

56

422

2661

1260

1028

1111

1232

212

20

1112

156

1160

уд.

вес,

%

4,2

1,2

4,2

2,2

1,7

0,1

3,4

0,5

0,4

3

3,8

7

1112

3

уд.

вес,

%

42,

9

3

57,

1

25,

7

22,

1

41,

8

11,

5

2,7

1,2

10,

3

45,

6

29,

4

11,

5851

3,1

1169

3,9

318

0,8

27647

100

30252

100

2605

На начало

года

На конец

года

сумма

, тыс.

руб.

19435

8212

1042

уд.

вес,

%

70,

3

29,

7

3,8

сумма

, тыс.

руб.

20629

9623

1212

уд.

вес,

%

68,

2

31,

8

4

Отклонение

сумма,

тыс.

руб.

1194

1411

170

уд.

вес,

%

2,1

2,1

0,2

95

0,3

105

0,3

10

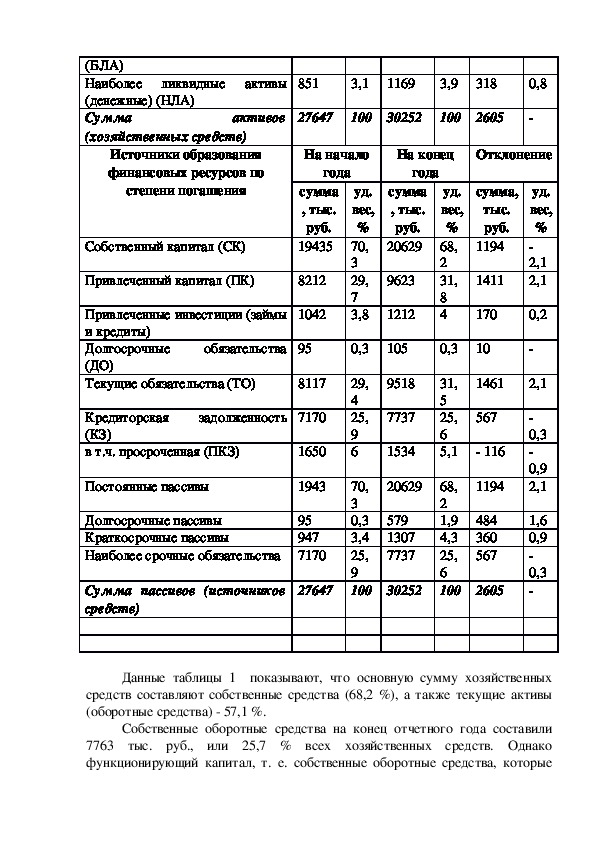

(БЛА)

Наиболее ликвидные активы

(денежные) (НЛА)

Сумма

(хозяйственных средств)

активов

Источники образования

финансовых ресурсов по

степени погашения

Собственный капитал (СК)

Привлеченный капитал (ПК)

Привлеченные инвестиции (займы

и кредиты)

Долгосрочные

(ДО)

Текущие обязательства (ТО)

обязательства

Кредиторская

(КЗ)

в т.ч. просроченная (ПКЗ)

задолженность

Постоянные пассивы

Долгосрочные пассивы

Краткосрочные пассивы

Наиболее срочные обязательства

Сумма пассивов (источников

средств)

27647

8117

7170

1650

1943

95

947

7170

29,

4

25,

9

6

70,

3

0,3

3,4

25,

9

100

9518

7737

1534

20629

579

1307

7737

30252

31,

5

25,

6

5,1

68,

2

1,9

4,3

25,

6

100

1461

567

116

1194

484

360

567

2605

2,1

0,3

0,9

2,1

1,6

0,9

0,3

Данные таблицы 1 показывают, что основную сумму хозяйственных

средств составляют собственные средства (68,2 %), а также текущие активы

(оборотные средства) 57,1 %.

Собственные оборотные средства на конец отчетного года составили

7763 тыс. руб., или 25,7 % всех хозяйственных средств. Однако

функционирующий капитал, т. е. собственные оборотные средства, которыедействительно участвуют в обороте, изза наличия просроченной дебиторской

задолженности, снизился и составляет 6681 тыс. руб., или 22,1 % всех

хозяйственных средств. Большой удельной вес (41,8 %) приходится на

средства, находящиеся в производственных запасах и затратах, тогда как

быстроликвидные активы занимают всего 10,3 % хозяйственных средств.

Таким образом, значительная часть собственных оборотных средств

иммобилизована в трудно и медленнореализуемых активах.

Имущественное положение ООО «Юниэкс» можно оценить как

стабильное. В хозяйственных средствах преобладают собственные источники

средств (68,2 %). Текущие активы превышают текущие обязательства и

составляют на конец года 57,1 % всех средств, что дает возможность быстрее

маневрировать средствами. Однако собственные оборотные средства

составляют менее 50 % всех текущих активов, и значительная их часть

вложена в труднореализуемые активы (производственные запасы и затраты

13803 тыс. руб., или 45,6 % всех хозяйственных средств и дебиторской

задолженности 3481 тыс. руб., или 10,3 %).

Все это и наличие значительной суммы просроченной дебиторской

задолженности ухудшает структуру хозяйственных средств и отрицательно

влияет на финансовое состояние ООО «Юниэкс».

Структура хозяйственных средств в значительной мере зависит от

отраслевой деятельности предприятия, объема производства и др.

Для улучшения имущественного положения предприятия необходимо:

увеличивать объем производства и реализации продукции (услуг);

добиваться эффективного использования материальных, трудовых

и финансовых ресурсов;

осуществлять капитализацию прибыли, тем самым повышать

собственный капитал предприятия;

улучшать расчетноплатежную дисциплину, тем самым добиваться

снижения дебиторской и кредиторской задолженности, в осо

бенности просроченную их часть;

своевременно осуществлять расчеты по уплате налогов, платежей

в бюджет и внебюджетные фонды, выплату заработной платы и

другие платежи;

добиваться доведения материальнопроизводственных запасов до

установленных нормативов, устраняя их излишки;

добиваться увеличения доли собственных средств в оборотных

активах;

устранять излишки основных средств и нематериальных активов;

добиваться сокращения сроков строительства объектов и уста

новления производственного оборудования, тем самым сокращать

сумму средств, иммобилизованных в незавершенное строительство

и капитальные вложения; осуществлять эффективные инвестиции в долгосрочные и

краткосрочные вложения.

Показатели имущественного положения служат основой для оценки и

анализа основных показателей финансового состояния предприятия. От

состояния имущественного положения, т.е. его структуры, во многом зависит

уровень показателей финансового состояния предприятия: ликвидности,

платежеспособности, финансовой устойчивости и финансовых результатов.

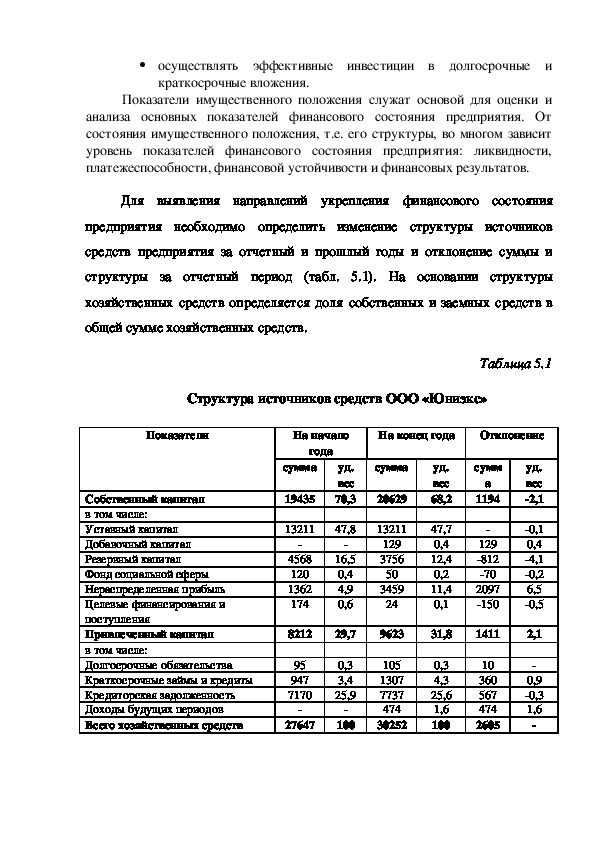

Для выявления направлений укрепления финансового состояния

предприятия необходимо определить изменение структуры источников

средств предприятия за отчетный и прошлый годы и отклонение суммы и

структуры за отчетный период (табл. 5.1). На основании структуры

хозяйственных средств определяется доля собственных и заемных средств в

общей сумме хозяйственных средств.

Таблица 5.1

Структура источников средств ООО «Юниэкс»

Показатели

На начало

года

На конец года

Отклонение

Собственный капитал

в том числе:

Уставный капитал

Добавочный капитал

Резервный капитал

Фонд социальной сферы

Нераспределенная прибыль

Целевые финансирования и

поступления

Привлеченный капитал

в том числе:

Долгосрочные обязательства

Краткосрочные займы и кредиты

Кредиторская задолженность

Доходы будущих периодов

Всего хозяйственных средств

сумма

19435

13211

4568

120

1362

174

8212

95

947

7170

27647

уд.

вес

70,3

47,8

16,5

0,4

4,9

0,6

29,7

0,3

3,4

25,9

100

сумма

20629

13211

129

3756

50

3459

24

9623

105

1307

7737

474

30252

уд.

вес

68,2

47,7

0,4

12,4

0,2

11,4

0,1

31,8

0,3

4,3

25,6

1,6

100

сумм

а

1194

129

812

70

2097

150

1411

10

360

567

474

2605

уд.

вес

2,1

0,1

0,4

4,1

0,2

6,5

0,5

2,1

0,9

0,3

1,6

Данные таблицы 5.1 показывают, что уровень финансовой устойчивости

на 1 января 2011г. ООО «Юниэкс» высокий и предприятие мало зависимо от

инвесторов и кредиторов. Собственный капитал составляет 68,2% всей суммы

хозяйственных средств. Однако за отчетный период доля привлеченных

средств в общей сумме хозяйственных средств немного увеличилась, а доля

собственных средств – уменьшилась (соответственно) на 2,1%.

Общая сумма хозяйственных средств возросла как за счет роста

собственного капитала (на 1194 тыс. руб.), так и роста заемного капитала (на

1411 тыс. руб.). Однако темп роста заемного капитала выше, чем темп роста

собственного капитала, что и привело к увеличению доли привлеченного

капитала в общей сумме хозяйственных средств.

Рост суммы собственного капитала произошел за счет увеличения

суммы нераспределенной прибыли на 2097 тыс. руб., при снижении суммы

резервного капитала и фонда социальной сферы.

Увеличение привлеченного капитала произошло за счет краткосрочных

займов и кредитов, а также роста кредиторской задолженности.

Для того чтобы сделать вывод об улучшении финансового состояния

предприятия, при анализе бухгалтерского баланса необходимо составить

шахматный баланс на начало и конец года. (Приложение 6,7)

На основе сравнения шахматного баланса, составленного на начало и

конец отчетного года, делается вывод об изменениях, произошедших за год,

по размещению средств и их платежеспособности. По данным шахматного

баланса можно определить структуру размещения собственного капитала

предприятия на начало и конец года, а также изменение этой структуры за год

(табл. 5.2).

Таблица 5.2

Структура размещения собственного капитала ООО «Юниэкс»

на начало и конец 2010 г.

(сумма – в тыс. руб., уровень в % к итогу)

Показатели

На начало года

На конец

Отклонение

сумма

уд.

сумм

уд.

сумм

уд.

года1

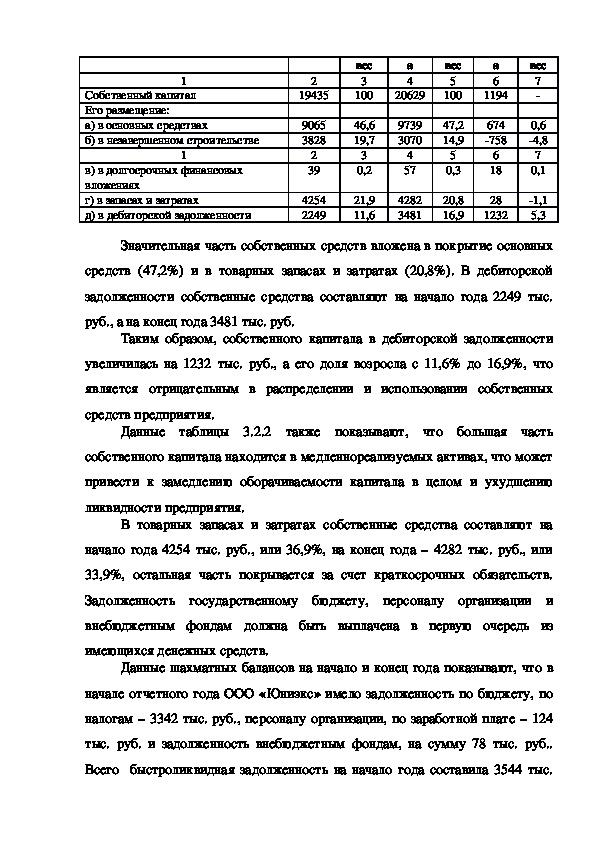

Собственный капитал

Его размещение:

а) в основных средствах

б) в незавершенном строительстве

1

в) в долгосрочных финансовых

вложениях

г) в запасах и затратах

д) в дебиторской задолженности

2

19435

9065

3828

2

39

4254

2249

вес

3

100

46,6

19,7

3

0,2

21,9

11,6

а

4

20629

9739

3070

4

57

4282

3481

вес

5

100

47,2

14,9

5

0,3

20,8

16,9

а

6

1194

674

758

6

18

28

1232

вес

7

0,6

4,8

7

0,1

1,1

5,3

Значительная часть собственных средств вложена в покрытие основных

средств (47,2%) и в товарных запасах и затратах (20,8%). В дебиторской

задолженности собственные средства составляют на начало года 2249 тыс.

руб., а на конец года 3481 тыс. руб.

Таким образом, собственного капитала в дебиторской задолженности

увеличилась на 1232 тыс. руб., а его доля возросла с 11,6% до 16,9%, что

является отрицательным в распределении и использовании собственных

средств предприятия.

Данные таблицы 3.2.2 также показывают, что большая часть

собственного капитала находится в медленнореализуемых активах, что может

привести к замедлению оборачиваемости капитала в целом и ухудшению

ликвидности предприятия.

В товарных запасах и затратах собственные средства составляют на

начало года 4254 тыс. руб., или 36,9%, на конец года – 4282 тыс. руб., или

33,9%, остальная часть покрывается за счет краткосрочных обязательств.

Задолженность государственному бюджету, персоналу организации и

внебюджетным фондам должна быть выплачена в первую очередь из

имеющихся денежных средств.

Данные шахматных балансов на начало и конец года показывают, что в

начале отчетного года ООО «Юниэкс» имело задолженность по бюджету, по

налогам – 3342 тыс. руб., персоналу организации, по заработной плате – 124

тыс. руб. и задолженность внебюджетным фондам, на сумму 78 тыс. руб..

Всего быстроликвидная задолженность на начало года составила 3544 тыс.руб.. Фактически, наличие денежных средств, включая краткосрочные

вложения, составляет 851 тыс. руб. Таким образом, покрытие денежными

средствами быстроликвидной задолженности составило на начало года всего

24%. Из данных Приложения 6 также видно, что эта задолженность не

может быть покрыта даже при реализации готовой продукции. Таким образом,

в начале отчетного года ООО «Юниэкс» было неплатежеспособным. К концу

отчетного года положение немного улучшилось (Приложение 7).

Быстроликвидная задолженность составляет – 2905 тыс. руб.

«Денежные средства», включая внебюджетную финансовую задолженность,

1169 тыс. руб. Если предприятию удастся реализовать имеющуюся готовую

продукцию – 4097 тыс. руб., оно сможет рассчитаться с задолженностью

перед бюджетом по налогам. Но для этого предприятию необходимо провести

большую маркетинговую работу по изучению спроса и реализации товаров.

В качестве мер дальнейшего улучшения финансового состояния

предприятия предлагается план маркетинговых мероприятий.

1. План маркетинга включает следующие разделы:

2. Изложение текущей маркетинговой ситуации;

3. Перечень опасностей и возможностей;

4. Перечень задач и проблем;

5. Стратегии маркетинга;

6. Программу действий;

7. Бюджет маркетинга;

8. Контроль за исполнением намеченного.

Основная цель выработки плана маркетинга – это увеличение объема

сбытовой деятельности, которая бы увеличила объем собственных оборотных

средств и, как следствие, ликвидность и платежеспособность предприятия.

6. Анализ рентабельности деятельности организацииПоказатели, характеризующие состояние финансовой устойчивости

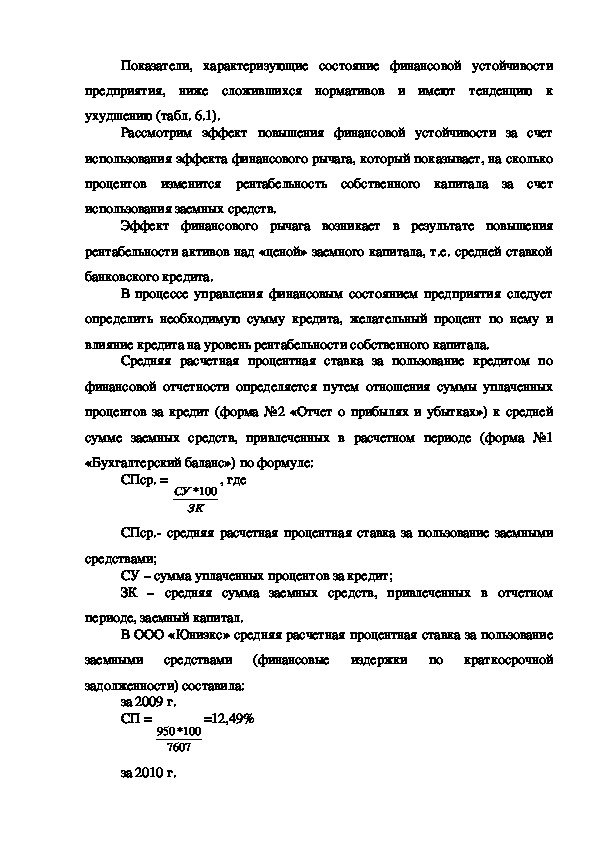

предприятия, ниже сложившихся нормативов и имеют тенденцию к

ухудшению (табл. 6.1).

Рассмотрим эффект повышения финансовой устойчивости за счет

использования эффекта финансового рычага, который показывает, на сколько

процентов изменится рентабельность собственного капитала за счет

использования заемных средств.

Эффект финансового рычага возникает в результате повышения

рентабельности активов над «ценой» заемного капитала, т.е. средней ставкой

банковского кредита.

В процессе управления финансовым состоянием предприятия следует

определить необходимую сумму кредита, желательный процент по нему и

влияние кредита на уровень рентабельности собственного капитала.

Средняя расчетная процентная ставка за пользование кредитом по

финансовой отчетности определяется путем отношения суммы уплаченных

процентов за кредит (форма №2 «Отчет о прибылях и убытках») к средней

сумме заемных средств, привлеченных в расчетном периоде (форма №1

«Бухгалтерский баланс») по формуле:

СПср. =

, где

СУ 100

*

ЗК

СПср. средняя расчетная процентная ставка за пользование заемными

средствами;

СУ – сумма уплаченных процентов за кредит;

ЗК – средняя сумма заемных средств, привлеченных в отчетном

периоде, заемный капитал.

В ООО «Юниэкс» средняя расчетная процентная ставка за пользование

заемными средствами (финансовые издержки по краткосрочной

задолженности) составила:

=12,49%

за 2009 г.

СП =

950

*

100

7607

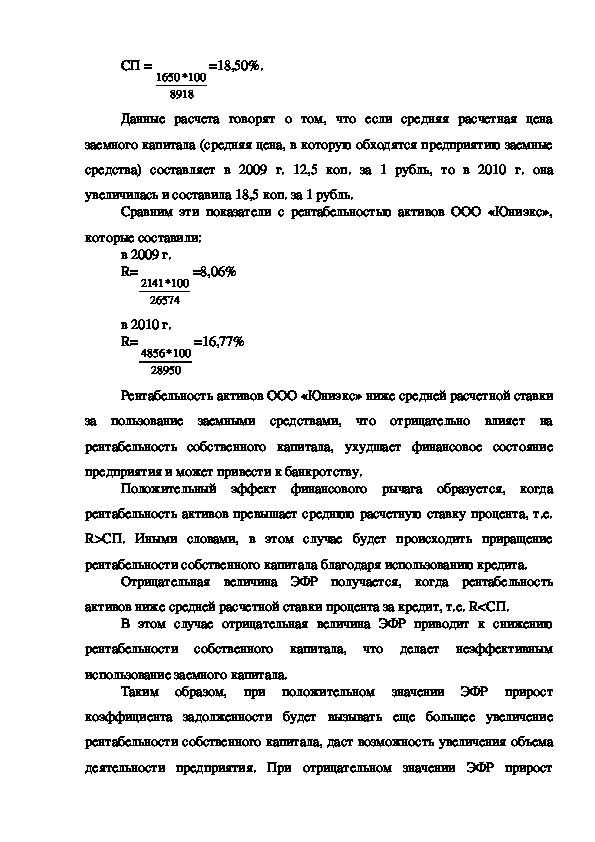

за 2010 г.СП =

100

1650

*

8918

=18,50%.

Данные расчета говорят о том, что если средняя расчетная цена

заемного капитала (средняя цена, в которую обходятся предприятию заемные

средства) составляет в 2009 г. 12,5 коп. за 1 рубль, то в 2010 г. она

увеличилась и составила 18,5 коп. за 1 рубль.

Сравним эти показатели с рентабельностью активов ООО «Юниэкс»,

которые составили:

в 2009 г.

R=

2141

*

=8,06%

100

26574

в 2010 г.

R=

4856

*

=16,77%

100

28950

Рентабельность активов ООО «Юниэкс» ниже средней расчетной ставки

за пользование заемными средствами, что отрицательно влияет на

рентабельность собственного капитала, ухудшает финансовое состояние

предприятия и может привести к банкротству.

Положительный эффект финансового рычага образуется, когда

рентабельность активов превышает среднюю расчетную ставку процента, т.е.

R>СП. Иными словами, в этом случае будет происходить приращение

рентабельности собственного капитала благодаря использованию кредита.

Отрицательная величина ЭФР получается, когда рентабельность

активов ниже средней расчетной ставки процента за кредит, т.е. R<СП.

В этом случае отрицательная величина ЭФР приводит к снижению

рентабельности собственного капитала, что делает неэффективным

использование заемного капитала.

Таким образом, при положительном значении ЭФР прирост

коэффициента задолженности будет вызывать еще большее увеличение

рентабельности собственного капитала, даст возможность увеличения объема

деятельности предприятия. При отрицательном значении ЭФР приросткоэффициента задолженности будет приводить к еще большему значению

падению рентабельности собственного капитала, уменьшению собственных

средств и в конечном итоге может привести к банкротству.

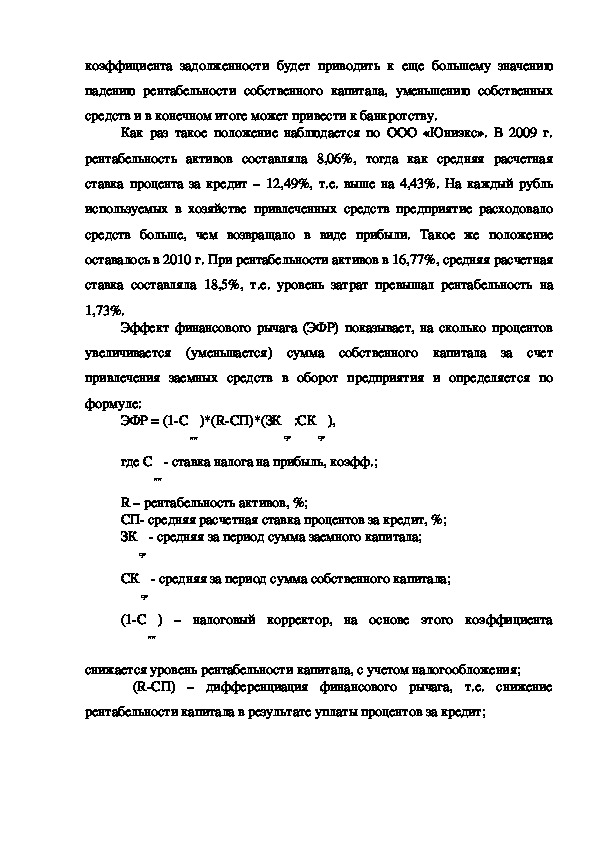

Как раз такое положение наблюдается по ООО «Юниэкс». В 2009 г.

рентабельность активов составляла 8,06%, тогда как средняя расчетная

ставка процента за кредит – 12,49%, т.е. выше на 4,43%. На каждый рубль

используемых в хозяйстве привлеченных средств предприятие расходовало

средств больше, чем возвращало в виде прибыли. Такое же положение

оставалось в 2010 г. При рентабельности активов в 16,77%, средняя расчетная

ставка составляла 18,5%, т.е. уровень затрат превышал рентабельность на

1,73%.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов

увеличивается (уменьшается) сумма собственного капитала за счет

привлечения заемных средств в оборот предприятия и определяется по

формуле:

ЭФР = (1С

)*(RСП)*(ЗК

:СК

),

нп

ср

ср

где С

ставка налога на прибыль, коэфф.;

нп

R – рентабельность активов, %;

СП средняя расчетная ставка процентов за кредит, %;

ЗК

средняя за период сумма заемного капитала;

ср

СК

средняя за период сумма собственного капитала;

ср

(1С

) – налоговый корректор, на основе этого коэффициента

нп

снижается уровень рентабельности капитала, с учетом налогообложения;

(RСП) – дифференциация финансового рычага, т.е. снижение

рентабельности капитала в результате уплаты процентов за кредит;(ЗК

:СК

) – плечо финансового рычага, т.е. соотношение заемного

ср

ср

капитала к собственному капиталу.

Чтобы определить сумму увеличения (уменьшения) собственного

капитала за счет ЭФР, необходимо среднегодовую сумму собственного

капитала умножить на ЭФР и разделить на 100, по формуле:

∆СК

=

эфр

СКср

* ЭФР

100

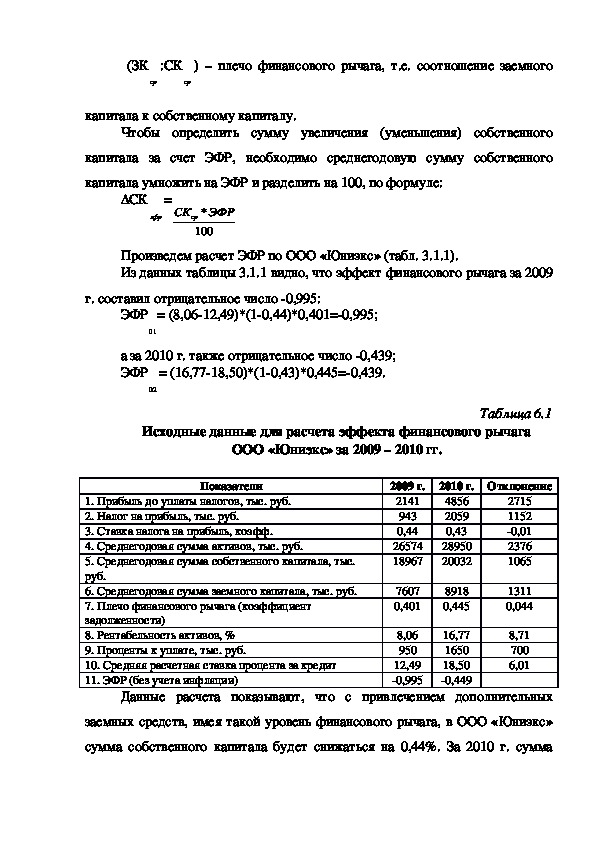

Произведем расчет ЭФР по ООО «Юниэкс» (табл. 3.1.1).

Из данных таблицы 3.1.1 видно, что эффект финансового рычага за 2009

г. составил отрицательное число 0,995:

ЭФР

= (8,0612,49)*(10,44)*0,401=0,995;

01

а за 2010 г. также отрицательное число 0,439;

ЭФР

= (16,7718,50)*(10,43)*0,445=0,439.

02

Исходные данные для расчета эффекта финансового рычага

ООО «Юниэкс» за 2009 – 2010 гг.

Таблица 6.1

Показатели

1. Прибыль до уплаты налогов, тыс. руб.

2. Налог на прибыль, тыс. руб.

3. Ставка налога на прибыль, коэфф.

4. Среднегодовая сумма активов, тыс. руб.

5. Среднегодовая сумма собственного капитала, тыс.

руб.

6. Среднегодовая сумма заемного капитала, тыс. руб.

7. Плечо финансового рычага (коэффициент

задолженности)

8. Рентабельность активов, %

9. Проценты к уплате, тыс. руб.

10. Средняя расчетная ставка процента за кредит

11. ЭФР (без учета инфляции)

2009 г.

2141

943

0,44

26574

18967

7607

0,401

8,06

950

12,49

0,995

2010 г. Отклонение

4856

2059

0,43

28950

20032

2715

1152

0,01

2376

1065

8918

0,445

16,77

1650

18,50

0,449

1311

0,044

8,71

700

6,01

Данные расчета показывают, что с привлечением дополнительных

заемных средств, имея такой уровень финансового рычага, в ООО «Юниэкс»

сумма собственного капитала будет снижаться на 0,44%. За 2010 г. суммасобственного капитала предприятия за счет привлечения заемных средств

уменьшилась на 88,1 тыс. руб.:

20032*0,44/100 = 88,1.

Таким образом, привлекая заемный капитал, предприятие может

увеличить собственный капитал, если ЭФР положительный и, наоборот,

уменьшить, если ЭФР отрицательный.

Платежеспособность означает наличие у предприятия денежных средств

и их эквивалентов, достаточных для расчетов по кредиторской задолженности,

требующих погашения в установленные сроки.

Данные таблицы 7.1 указывают на то, что предприятие на 2010 г. было

неплатежеспособно, т. е. краткосрочные обязательства не могли быть в

ближайшее время возвращены.

Сопоставляя наиболее ликвидные средства с наиболее срочными

обязательствами, определим текущую платежеспособность предприятия на 1

января следующего за отчетным года. В ООО «Юниэкс» наиболее реализуемых

срочными

активов недостаточно,

чтобы рассчитаться с

наиболее

обязательствами и краткосрочными пассивами.

Сравнение медленнореализуемых активов с долгосрочными пассивами

показывает перспективную ликвидность, т. е. прогноз платежеспособности на

основе будущих поступлений и платежей. Но эти платежи могут быть и

неполными. Медленнореализуемые и труднореализуемые активы, как правило,

используются для покрытия задолженности при банкротстве предприятия.

Таким образом, ООО «Юниэкс», по данным бухгалтерского баланса на

конец отчетного года, является неликвидным и неплатежеспособным.

Руководству предприятия необходимо срочно принять меры по

укреплению финансового состояния.

Произведенный таким образом расчет показателей ликвидности и

платежеспособности дает возможность сравнить балансы предприятия

разных периодов, а также балансы различных предприятий с целью оценки их

финансового состояния.Для анализа текущей платежеспособности предприятия необходимо

составить двухстороннюю таблицу, где в левой стороне определяются

денежные поступления, а в правой ожидаемые денежные платежи (табл. 7.1).

Оценка денежных поступлений и выплат на 1 ноября 2010 г. по ООО

Таблица 7.1

Денежные поступления

Остаток денежных средств на

начало текущего месяца

Текущая деятельность:

1. Средства, полученные от

покупателей, заказчиков

2. Прочие доходные поступления

Итого поступлений от текущей

деятельности

Инвестиционная деятельность:

1. Выручка от продаж объектов

основных средств и иных

внеоборотных активов

2. Выручка от продажи ценных

бумаг и иных финансовых

вложений

3. Полученные дивиденды

4. Полученные проценты

5. Поступления от погашения

займов, предоставленных другим

организациям

Итого поступлений от

инвестиционной деятельности

«Юниэкс»

Сумма

314,0

Денежные платежи

Текущая деятельность:

Сумма

1.

Оплата приобретенных

товаров, услуг, сырья и иных

оборотных активов

2. Оплата труда

Оплата дивидендов,

3.

процентов

4. Расчеты по налогам и

сборам

Итого выплат по текущей

деятельности

Инвестиционная

деятельность:

1. Приобретение дочерних

организаций

2. Приобретение объектов

основных средств, доходных

вложений в материальные

ценности и нематериальных

активов

3.

Приобретение ценных

бумаг и иных финансовых

вложений

4. Займы, предоставленные

другим организациям

Итого

по

инвестиционной деятельности

выплат

16750

16750

45

31

365

441

15850

230

240

2650

18970

80

53

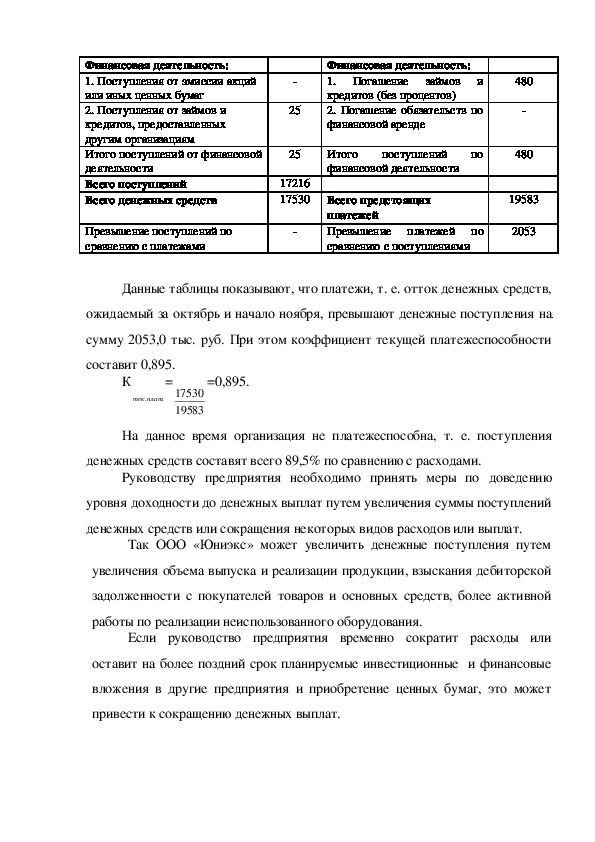

133Финансовая деятельность:

1. Поступления от эмиссии акций

или иных ценных бумаг

2. Поступления от займов и

кредитов, предоставленных

другим организациям

Итого поступлений от финансовой

деятельности

Всего поступлений

Всего денежных средств

Превышение поступлений по

сравнению с платежами

25

25

17216

17530

Погашение займов и

Финансовая деятельность:

1.

кредитов (без процентов)

2. Погашение обязательств по

финансовой аренде

Итого поступлений по

финансовой деятельности

480

480

Всего предстоящих

платежей

Превышение платежей по

сравнению с поступлениями

19583

2053

Данные таблицы показывают, что платежи, т. е. отток денежных средств,

ожидаемый за октябрь и начало ноября, превышают денежные поступления на

сумму 2053,0 тыс. руб. При этом коэффициент текущей платежеспособности

составит 0,895.

=

К

тек

.плат

.

17530

19583

=0,895.

На данное время организация не платежеспособна, т. е. поступления

денежных средств составят всего 89,5% по сравнению с расходами.

Руководству предприятия необходимо принять меры по доведению

уровня доходности до денежных выплат путем увеличения суммы поступлений

денежных средств или сокращения некоторых видов расходов или выплат.

Так ООО «Юниэкс» может увеличить денежные поступления путем

увеличения объема выпуска и реализации продукции, взыскания дебиторской

задолженности с покупателей товаров и основных средств, более активной

работы по реализации неиспользованного оборудования.

Если руководство предприятия временно сократит расходы или

оставит на более поздний срок планируемые инвестиционные и финансовые

вложения в другие предприятия и приобретение ценных бумаг, это может

привести к сокращению денежных выплат.Те предприятия,

у которых показатели ликвидности и

платежеспособности, ниже установленных норм и имеют тенденцию к

ухудшению, могут быть признаны банкротами.

Для того чтобы не доводить предприятие до такого уровня,

необходимо систематически производить анализ и оценку его ликвидности и

платежеспособности.

Улучшение уровня ликвидности и платежеспособности предприятия

достигается :

увеличением объема и реализации продукции;

сокращением остатков незавершенного производства и готовой

продукции;

снижением дебиторской и кредиторской задолженности и

ликвидацией просроченной задолженности по ним;

своевременным расчетом со всеми своими обязательствами и

ликвидацией просроченной задолженности;

увеличением доли собственных оборотных средств в текущих

активах, ускорением оборачиваемости оборотных средств.

Улучшение уровня ликвидности и платежеспособности во многом

зависит также от финансовой устойчивости и экономической состоятельности

предприятия.