Поделиться

Выполнила студентка группы ЭП-15-1/д Тарасова Руслана

ПРЕЗЕНТАЦИЯ на тему:Анализ структуры актива баланса

Содержание

Бухгалтерский баланс

Цели анализа активов

Основные задачи анализа активов

Источники информации анализа

Внеоборотные и оборотные активы

Размещение средств

Бухгалтерский баланс – это способ экономической группировки имущества хозяйства по его составу, размещению и источникам его формирования по определённую дату в денежной оценке.

В бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и по источникам образования.

Цели анализа активов

Общей целью анализа баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности. Изучить баланс с точки зрения экономического содержания протекающих хозяйственных процессов, отражением которых он и является. Для понимания этих процессов входе анализа привлекается дополнительная информация, раскрывающая состав, структуру, риски, связанные с используемыми в процессе финансово-хозяйственной деятельности активами и пассивами.

При проведении анализа баланса преследуются две основные цели:

проведение анализа имеет своей целью получение информации о способности предприятия зарабатывать прибыль

анализ баланса имеет целью получение информации об имущественном и финансовом состоянии предприятия

Основные задачи анализа активов

К основным задачам анализа баланса следует отнести:

характеристика общего финансового состояния организации на основе оценки динамики и структуры статей бухгалтерского баланса;

оценка финансовой устойчивости организации;

оценка платежеспособности, ликвидности активов, структуры баланса, диагностика банкротства;

прогнозирование возможного банкротства, анализ кризисного состояния, выявление возможностей преодолеваний кризисных явлений;

анализ и регулирование денежных потоков;

оценка эффективности, деловой активности, рентабельности;

изменение влияний основных фактов на изменение рентабельности;

выявление способов и резервов улучшения финансового положения организации.

Источники информации анализа

Для проведения анализа баланса необходимо использовать как саму информацию бухгалтерского баланса и приложения к нему, так и дополнительную информацию о состоянии экономики и отрасли, к которой относится анализируемое предприятие.

Помимо этого важной для получения объективных выводов является информация, характеризующая цели развития анализируемой организации, стратегию и тактику, а также стиль ее руководства.

При проведении анализа баланса следует придерживаться определенных целевых установок.

При анализе активов необходимо:

выявить способы оценки отдельных статей;

установить факты изменения учетной политики;

выделить основные аналитические группы: оборотные и внеоборотные;

оценить значимость отдельных статей актива;

сопоставить динамику изменения отдельных статей активов, а также их совокупности с изменением величины выручки (объема продаж);

сравнить динамику изменения оборотных активов и краткосрочных обязательств.

Внеоборотные и оборотные активы

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

В составе активов выделяют две основные группы:

оборотные (текущие) активы;

внеоборотные(долгосрочные) активы

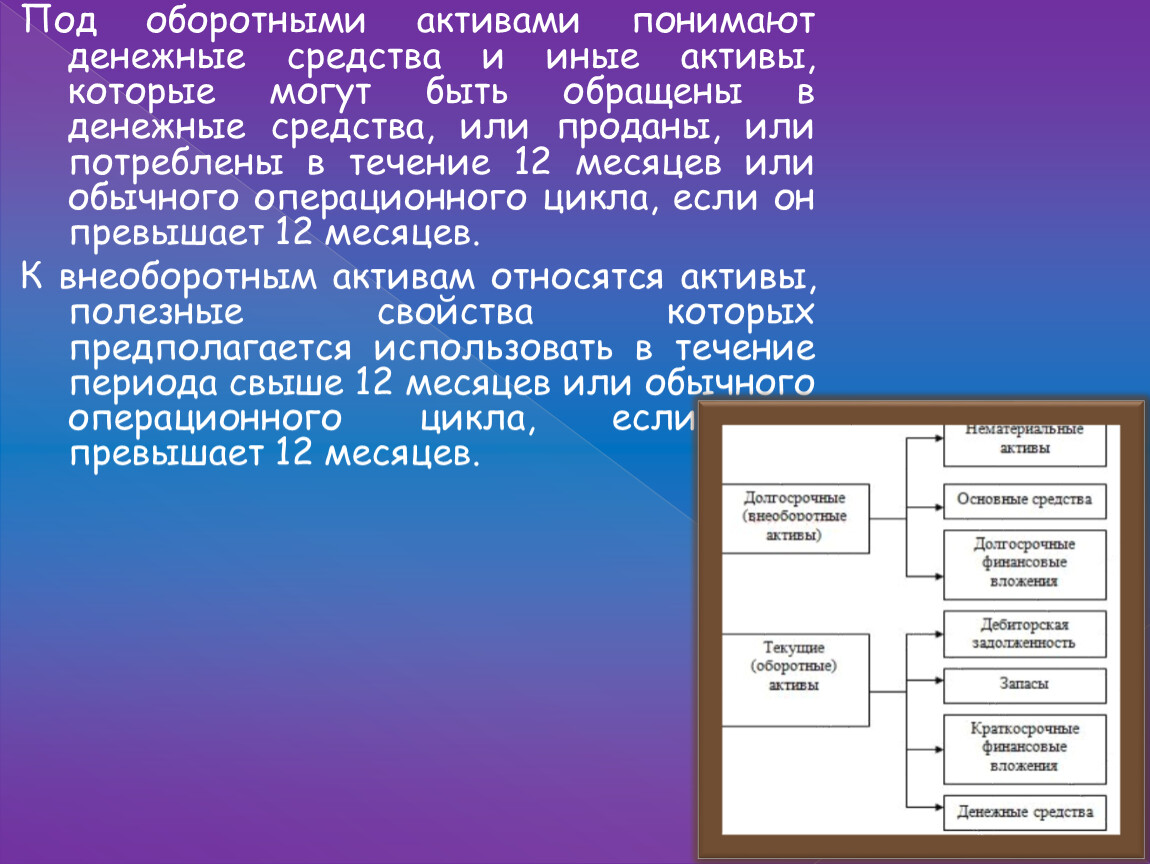

Под оборотными активами понимают денежные средства и иные активы, которые могут быть обращены в денежные средства, или проданы, или потреблены в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

К внеоборотным активам относятся активы, полезные свойства которых предполагается использовать в течение периода свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Размещение средств

Размещение средств организации имеет огромное значение и в повышении эффективности финансовой деятельности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сферах производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, и, следовательно, и финансовое состояние организации.

Чтобы сделать правильные выводы о причинах изменения в структуре активов организации, целесообразно провести детальный анализ разделов и отдельных статей актива баланса.

В процессе анализа активов в первую очередь следует изучить изменения в их составе, структуре и динамике и дать им оценку.

Следует проанализировать изменения по каждой статье текущих активов баланса как наиболее мобильной части капитала.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.