Поделиться

Издержки производства и себестоимость продукции.

План урока.

1.Издержки производства: понятие, виды, состав.

2. Определение оптимального объема производства.

3. Предельные издержки и их расчет.

4. Пути снижения себестоимости продукции.

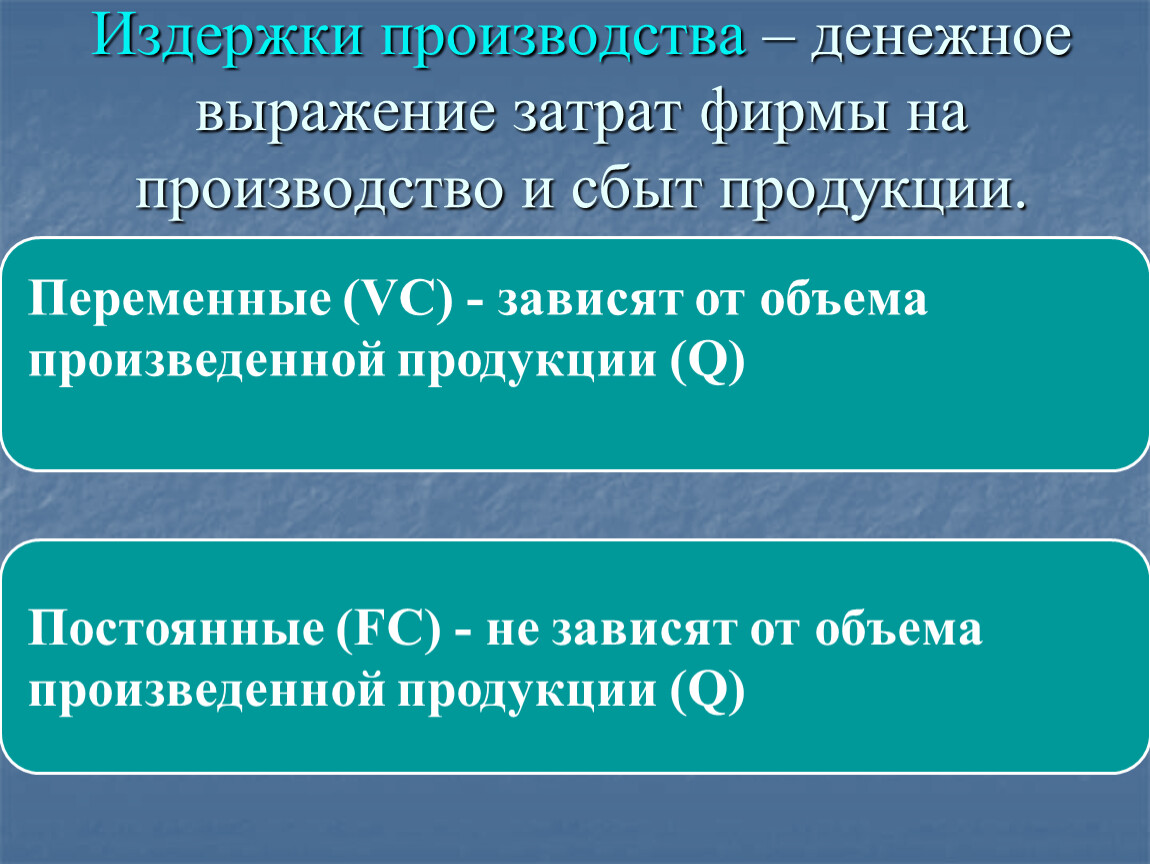

Издержки производства – денежное выражение затрат фирмы на производство и сбыт продукции.

TC = FC+VC – валовые (общие) издержки

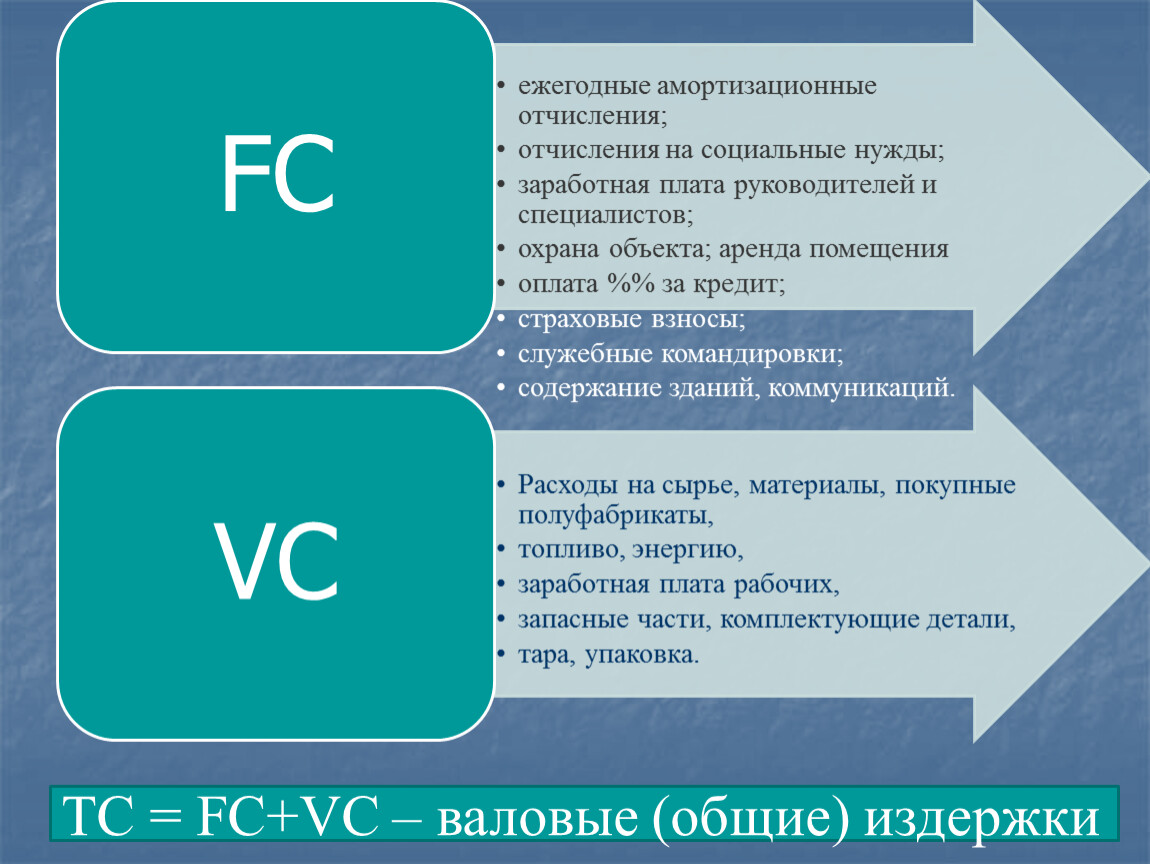

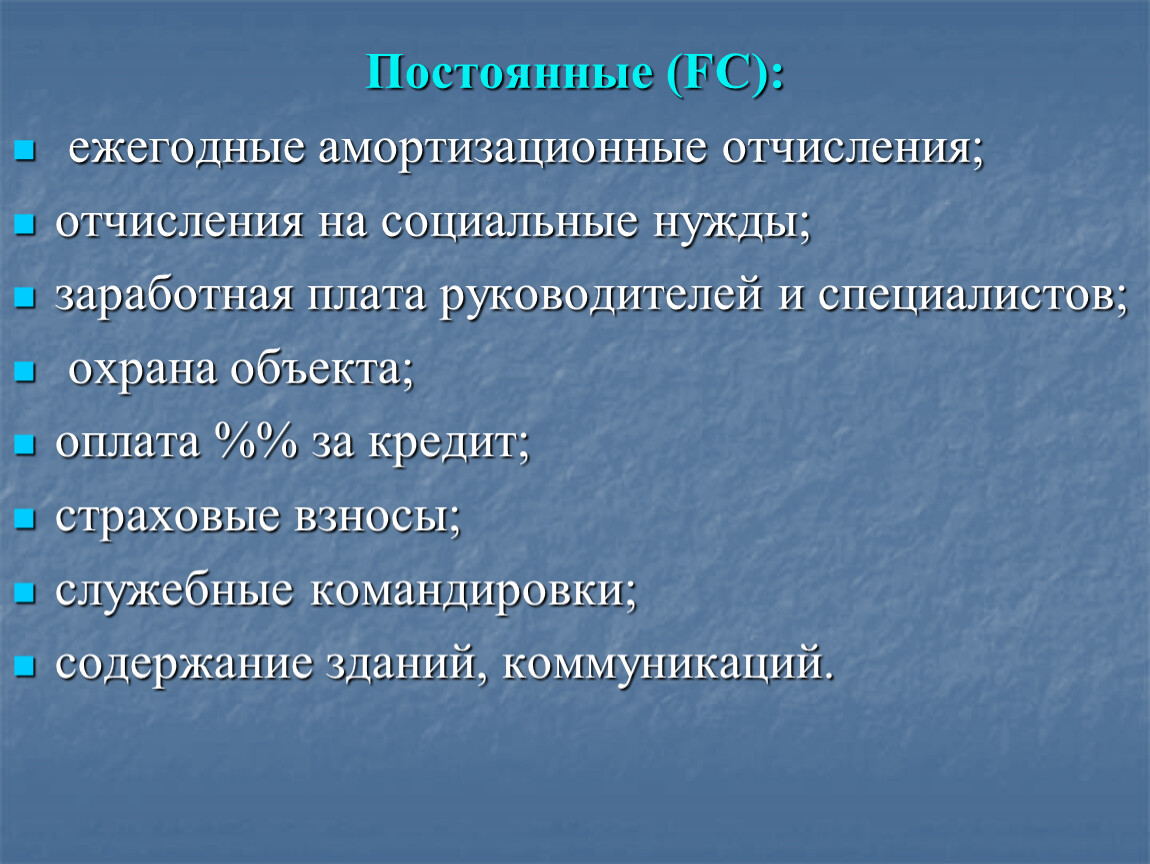

Постоянные (FC):

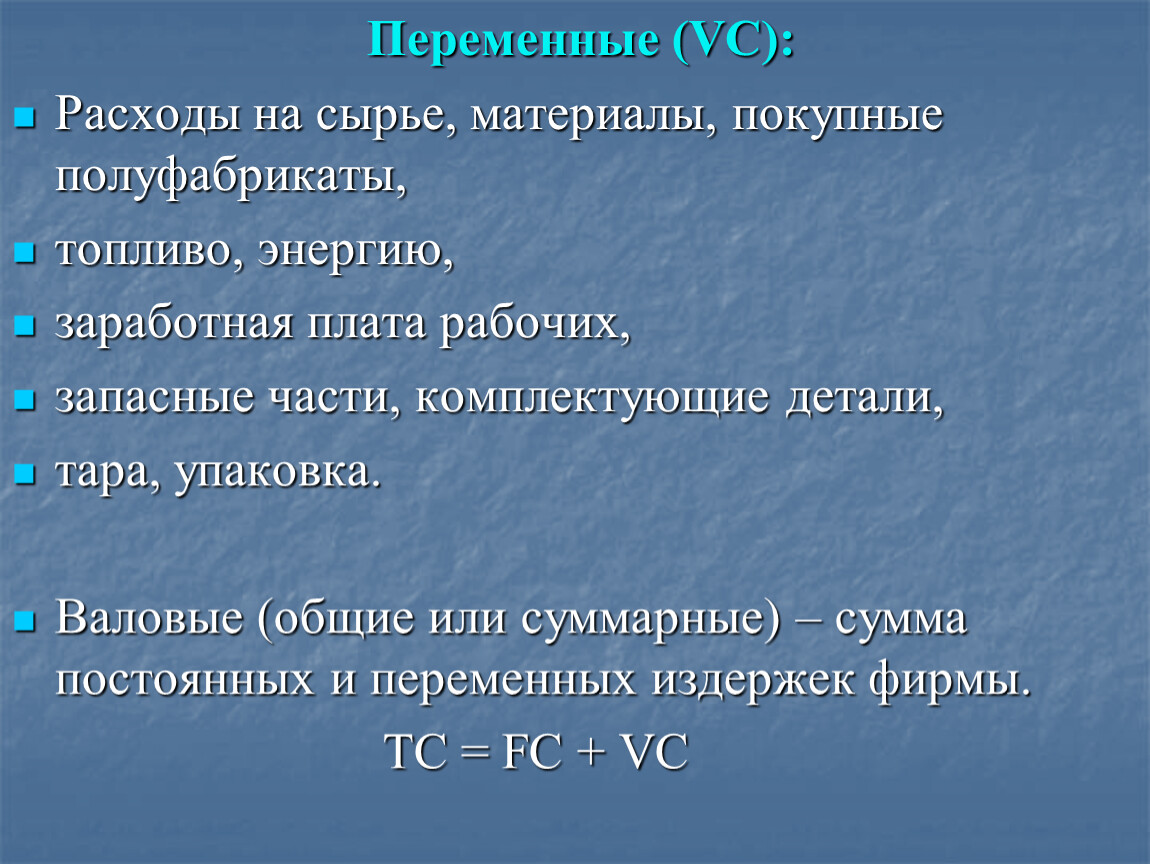

Переменные (VC):

Расходы на сырье, материалы, покупные полуфабрикаты,

топливо, энергию,

заработная плата рабочих,

запасные части, комплектующие детали,

тара, упаковка.

Валовые (общие или суммарные) – сумма постоянных и переменных издержек фирмы.

TC = FC + VC

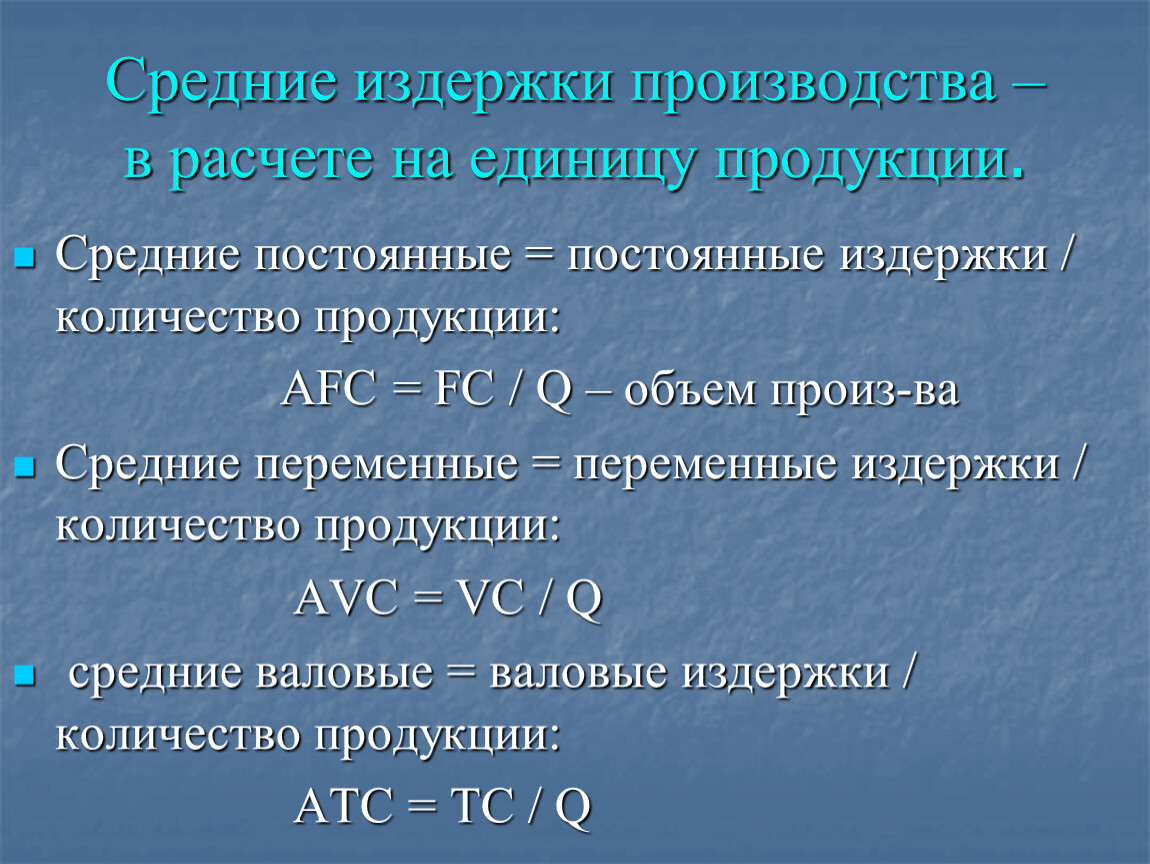

Средние издержки производства – в расчете на единицу продукции.

Средние постоянные = постоянные издержки / количество продукции:

AFC = FC / Q – объем произ-ва

Средние переменные = переменные издержки / количество продукции:

AVC = VC / Q

средние валовые = валовые издержки / количество продукции:

ATC = TC / Q

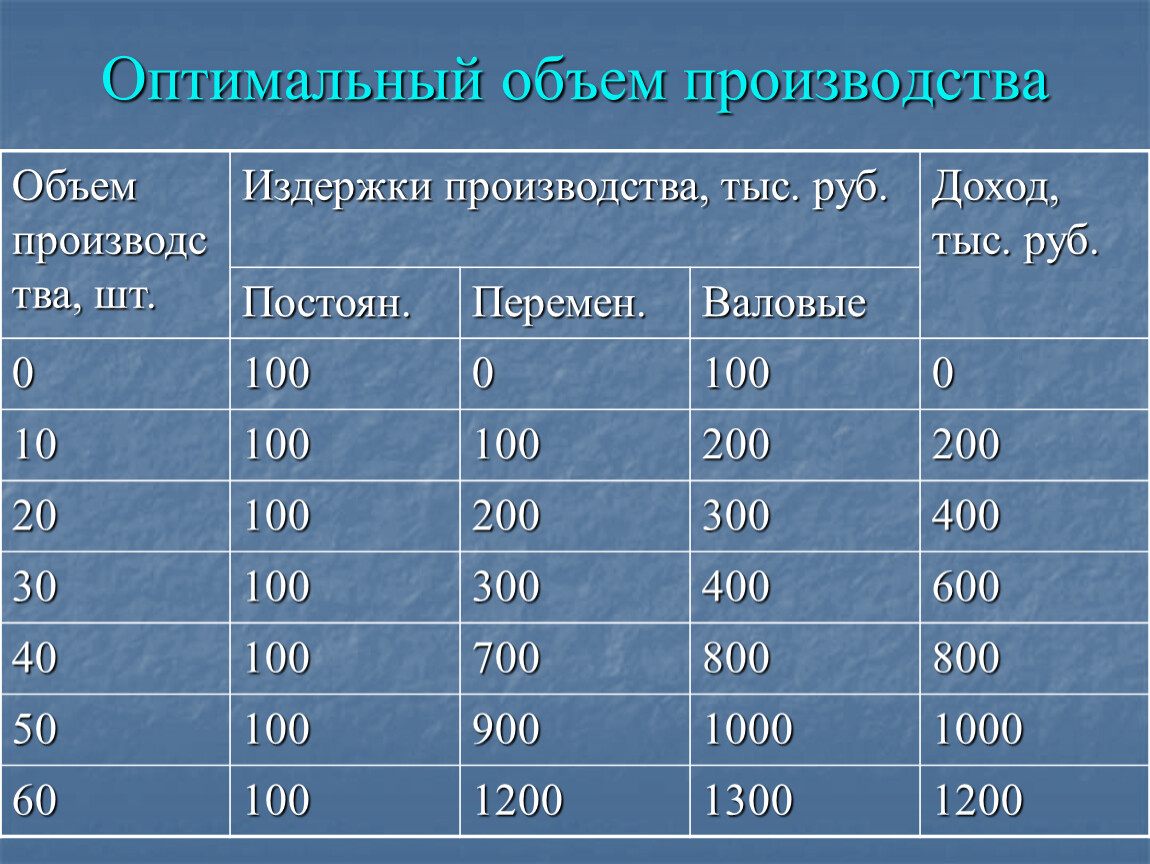

Оптимальный объем производства

Объем производства, шт. | Издержки производства, тыс. руб. | Доход, тыс. руб. | ||

Постоян. | Перемен. | Валовые | ||

0 | 100 | 0 | 100 | 0 |

10 | 200 | |||

20 | 200 | 300 | 400 | |

30 | 300 | 400 | 600 | |

40 | 700 | 800 | ||

50 | 900 | 1000 | ||

60 | 1200 | 1300 | 1200 | |

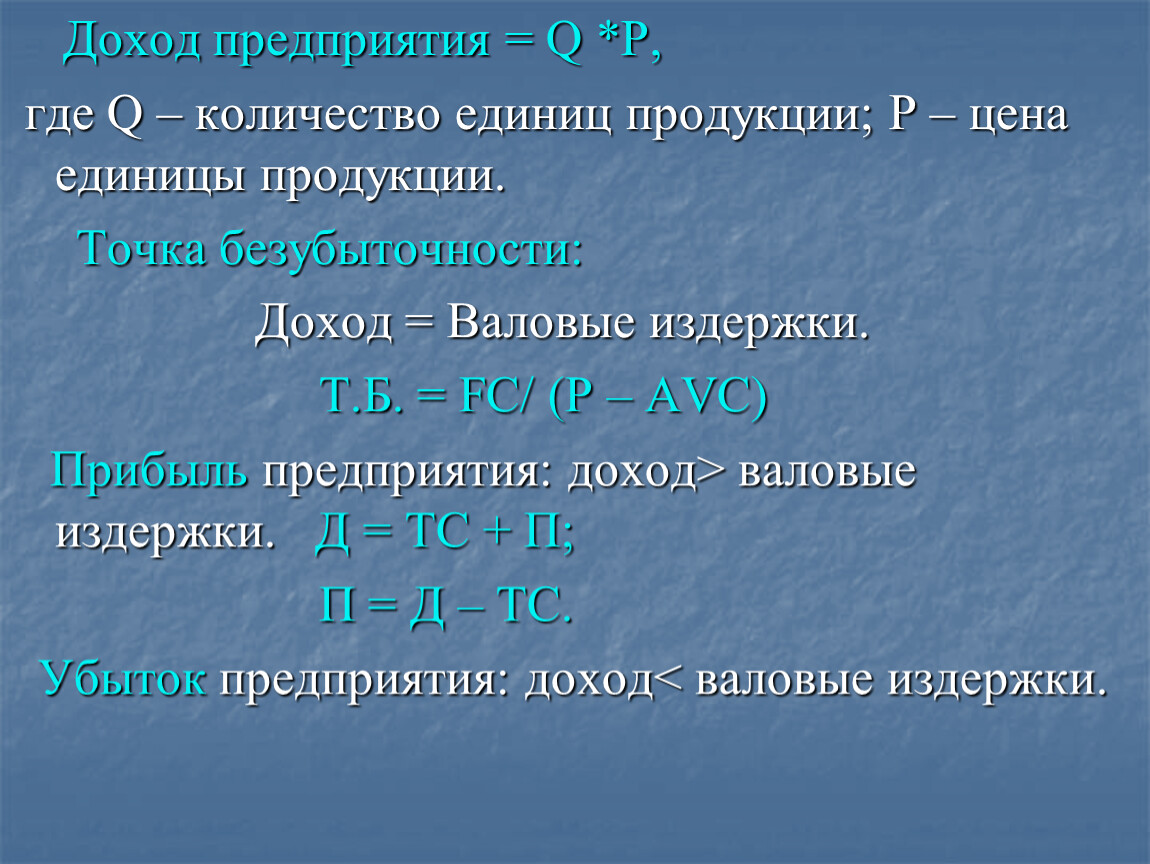

Доход предприятия = Q *Р,

где Q – количество единиц продукции; Р – цена единицы продукции.

Точка безубыточности:

Доход = Валовые издержки.

Т.Б. = FC/ (Р – АVC)

Прибыль предприятия: доход> валовые издержки. Д = ТС + П;

П = Д – ТС.

Убыток предприятия: доход< валовые издержки.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.