Поделиться

Теория бухгалтерского учета

«Теория бухгалтерского учета»

(Повторение видов учета, измерителей в учете, структуры счетов.

Знакомство с двойной записью, бухгалтерской проводкой и отработка навыков составления бухгалтерских проводок)

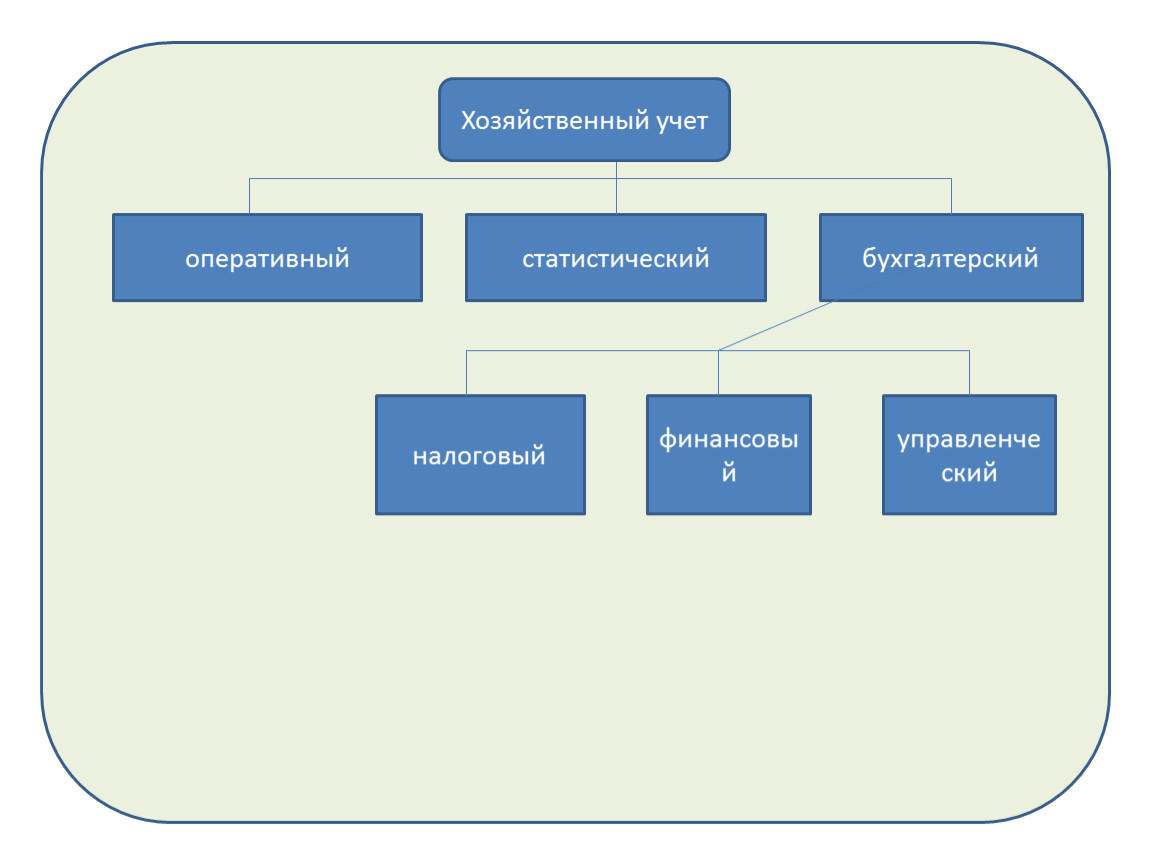

Хозяйственный учет

оперативный

статистический

бухгалтерский

налоговый

финансовый

управленческий

Хозяйственный учет

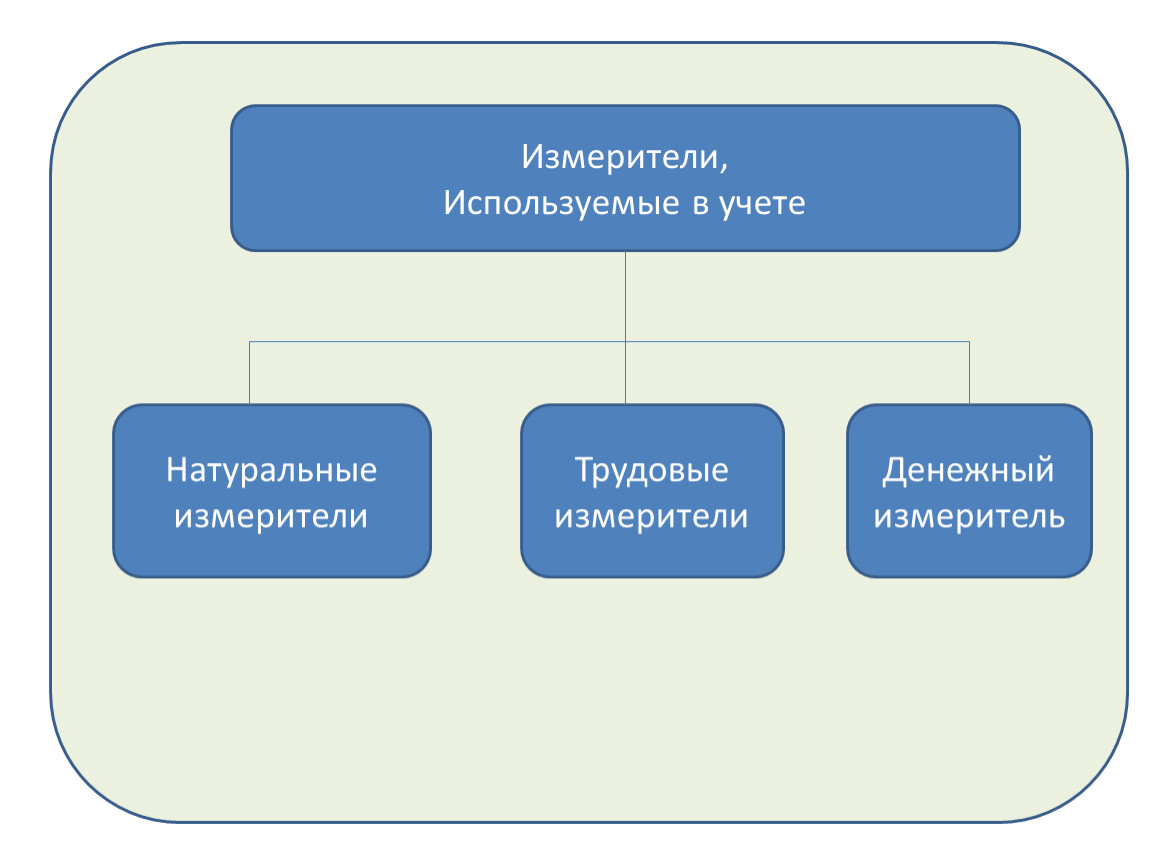

Измерители,

Используемые в учете

Натуральные измерители

Трудовые измерители

Денежный измеритель

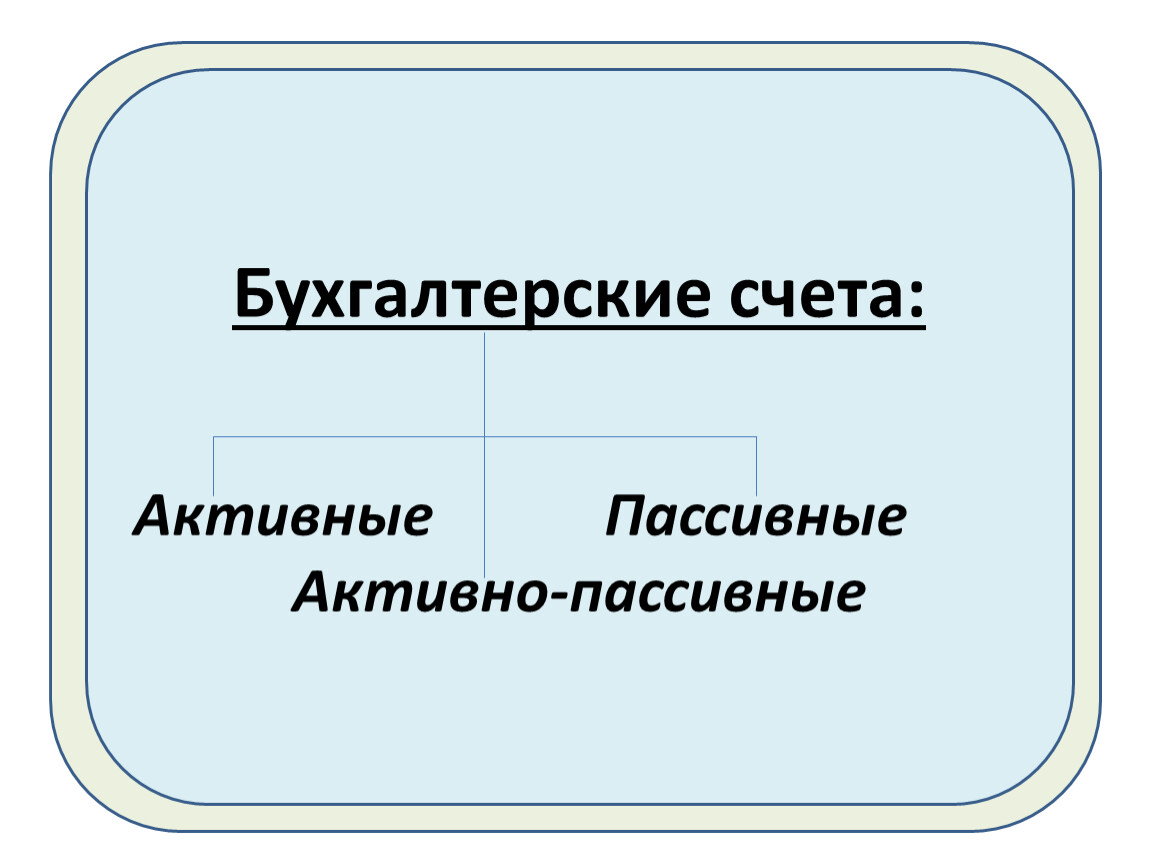

Бухгалтерские счета:

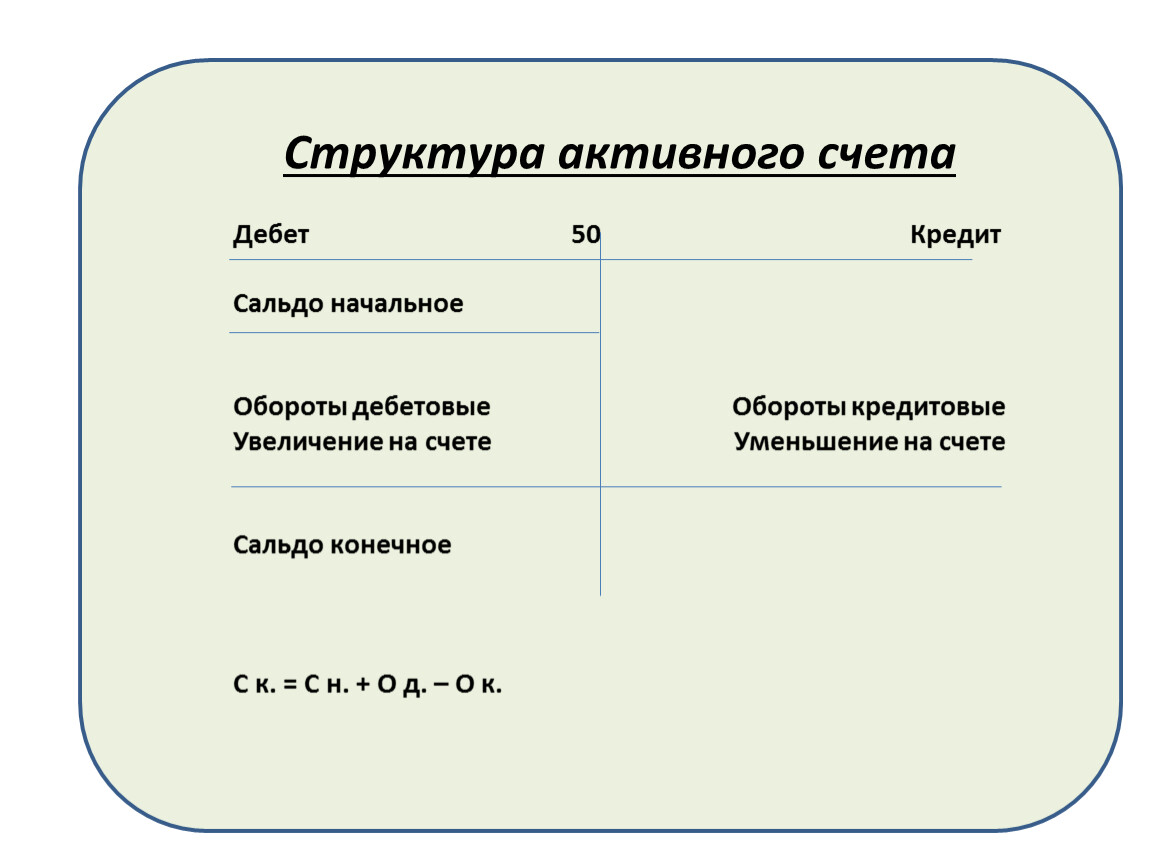

Структура активного счета

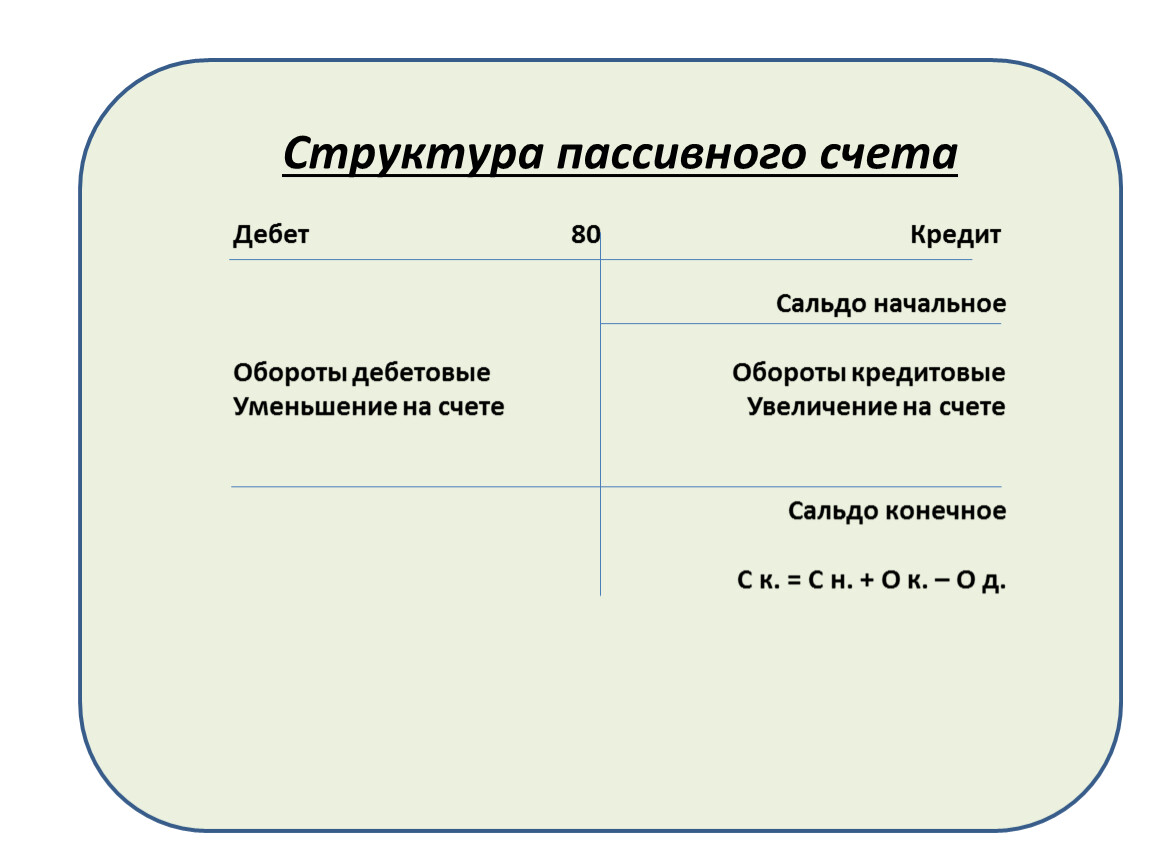

Структура пассивного счета

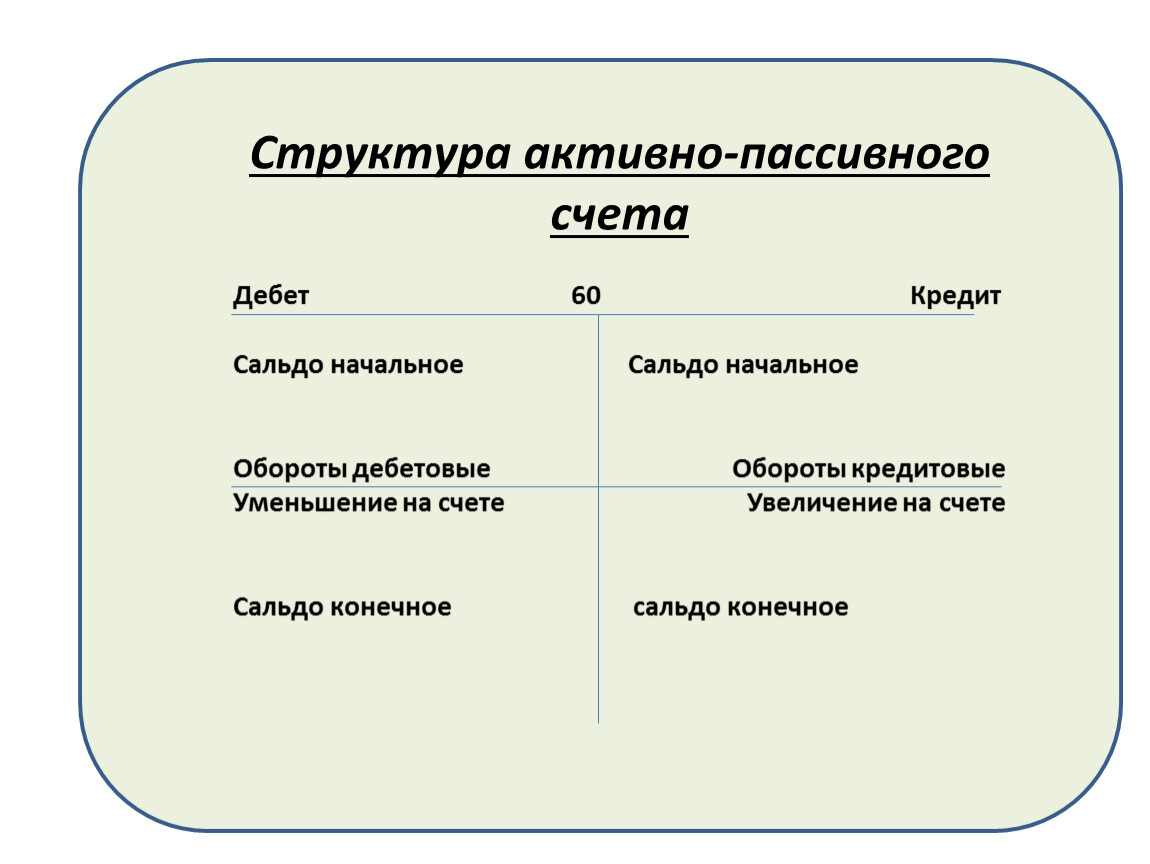

Структура активно-пассивного счета

Двойная запись. Бухгалтерская проводка.

Фра Лука Бартоломео де Пачоли – итальянский математик, один из основоположников современных принципов бухгалтерии. Крупнейший европейский алгебраист 15 века.

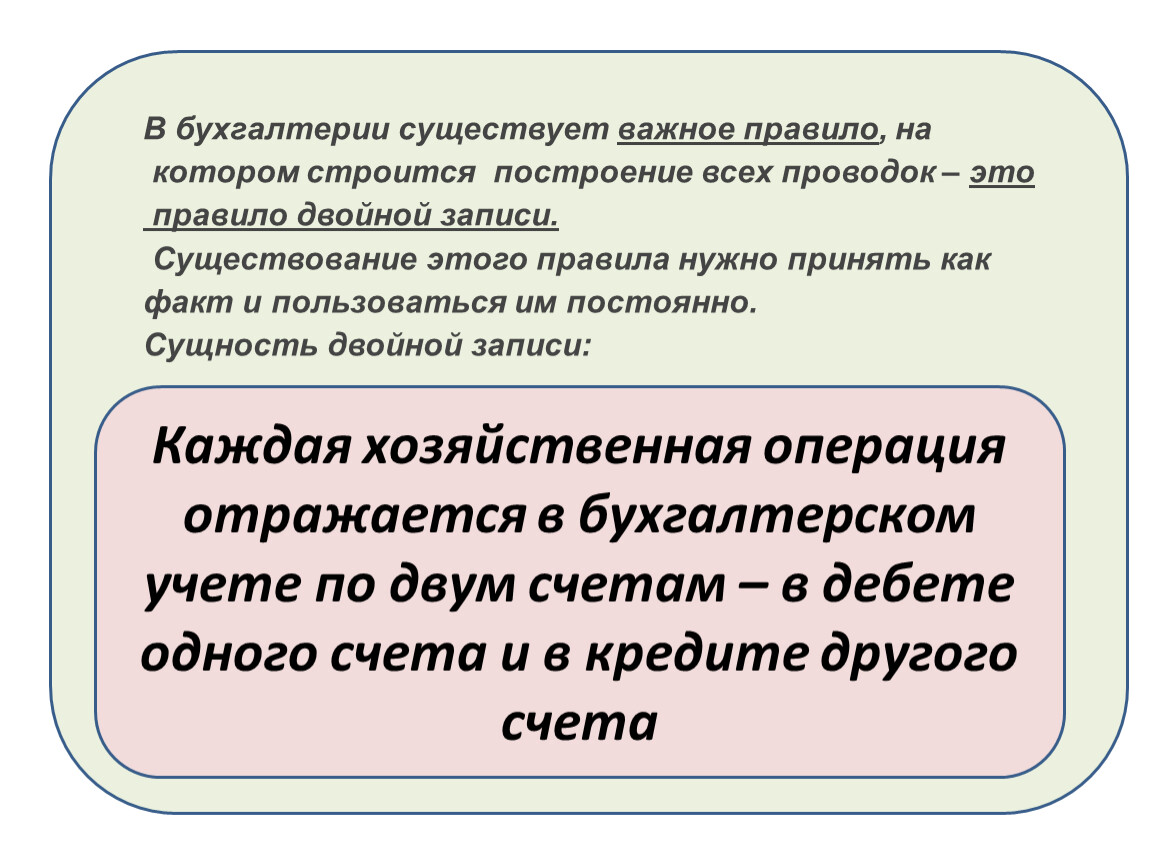

В бухгалтерии существует важное правило, на

котором строится построение всех проводок – это

правило двойной записи.

Существование этого правила нужно принять как

факт и пользоваться им постоянно.

Сущность двойной записи:

каждая хозяйственная операция в

бухгалтерском учете

отражается одновременно на двух

счетах

в дебете одного счета и в кредите

другого счета.

Каждая хозяйственная операция отражается в бухгалтерском учете по двум счетам – в дебете одного счета и в кредите другого счета

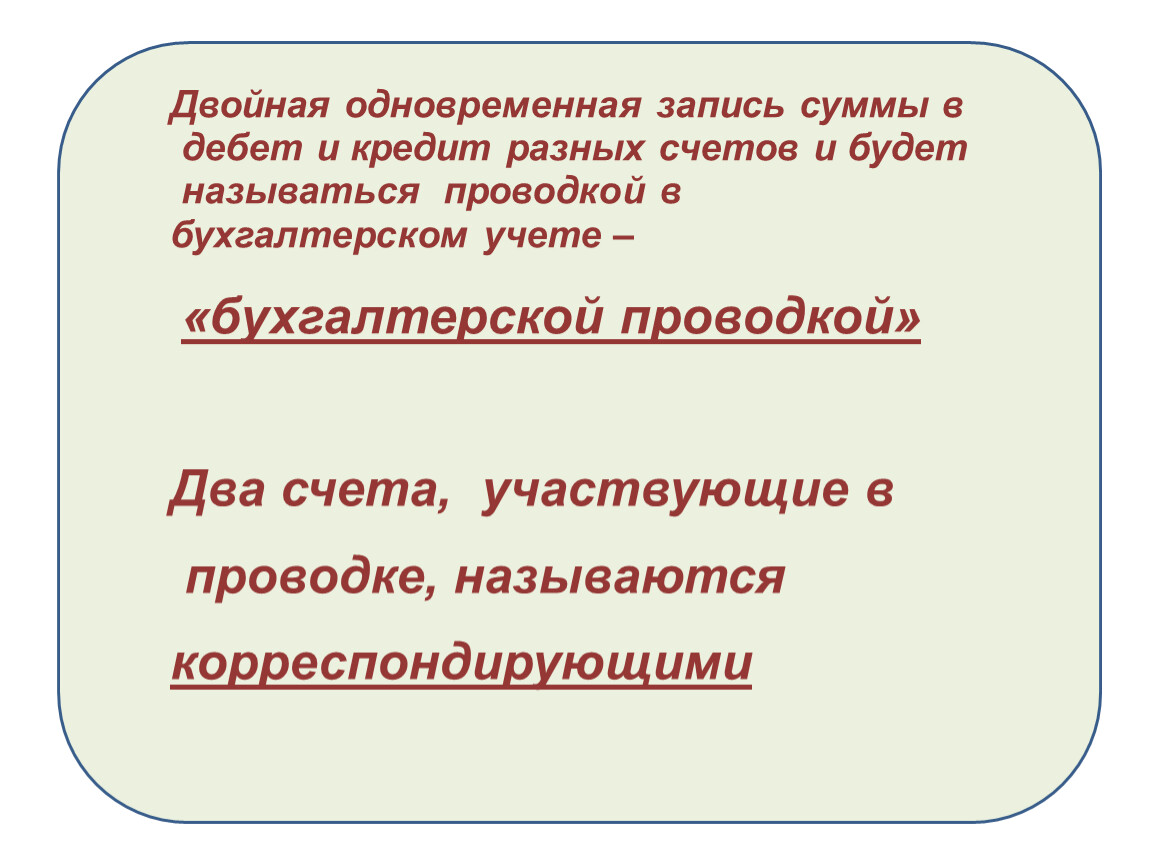

Двойная одновременная запись суммы в

дебет и кредит разных счетов и будет

называться проводкой в

бухгалтерском учете –

«бухгалтерской проводкой»

Два счета, участвующие в

проводке, называются

корреспондирующими

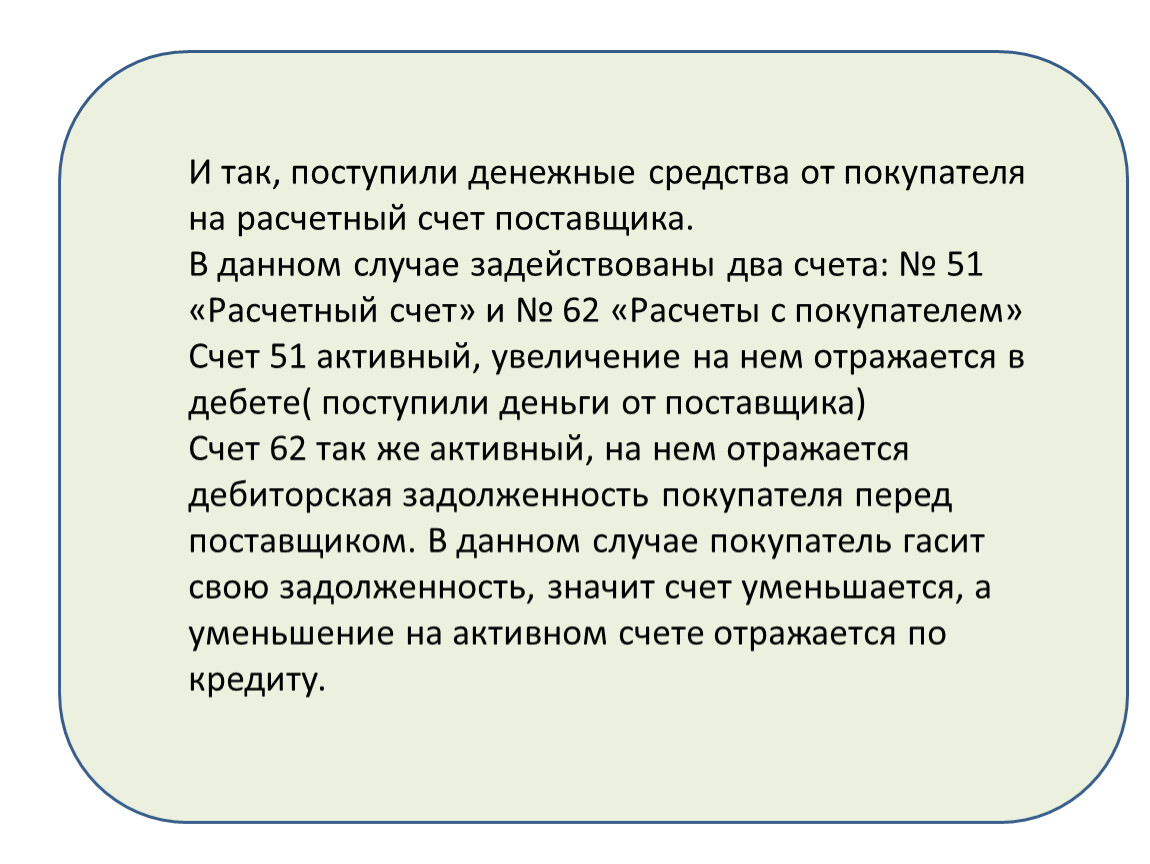

И так, поступили денежные средства от покупателя на расчетный счет поставщика.

В данном случае задействованы два счета: № 51 «Расчетный счет» и № 62 «Расчеты с покупателем»

Счет 51 активный, увеличение на нем отражается в дебете( поступили деньги от поставщика)

Счет 62 так же активный, на нем отражается дебиторская задолженность покупателя перед поставщиком. В данном случае покупатель гасит свою задолженность, значит счет уменьшается, а уменьшение на активном счете отражается по кредиту.

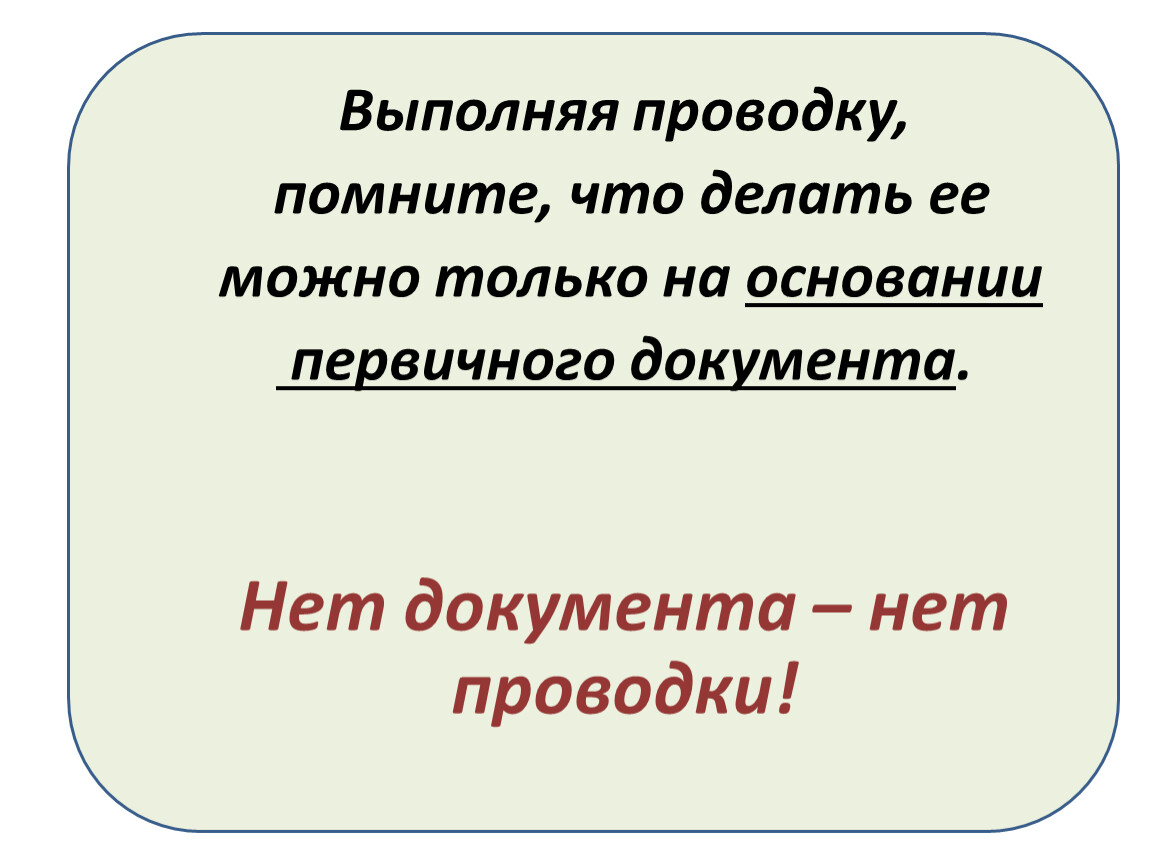

Выполняя проводку,

помните, что делать ее

можно только на основании

первичного документа.

Нет документа – нет

проводки!

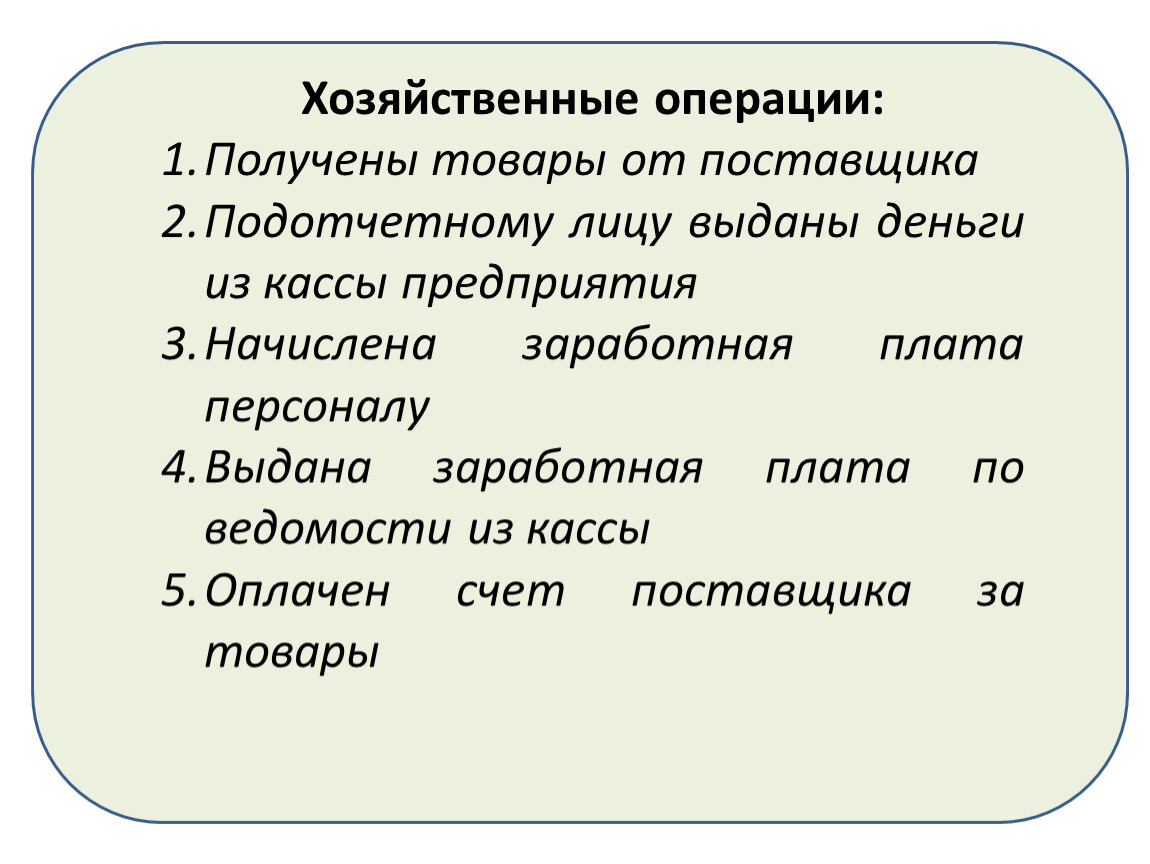

Хозяйственные операции:

Занятие подошло к концу.

Надеюсь Вы усвоили суть двойной записи и научились составлять бухгалтерские проводки.

Вместе мы хорошо поработали.

Всем большое спасибо!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.