Поделиться

СОДЕРЖАНИЕ

стр.

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ ДИСЦИПЛИНЫ 4

2. СТРУКТУРА И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ 5

3. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ДИСЦИПЛИНЫ 18

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ

ДИСЦИПЛИНЫ 14

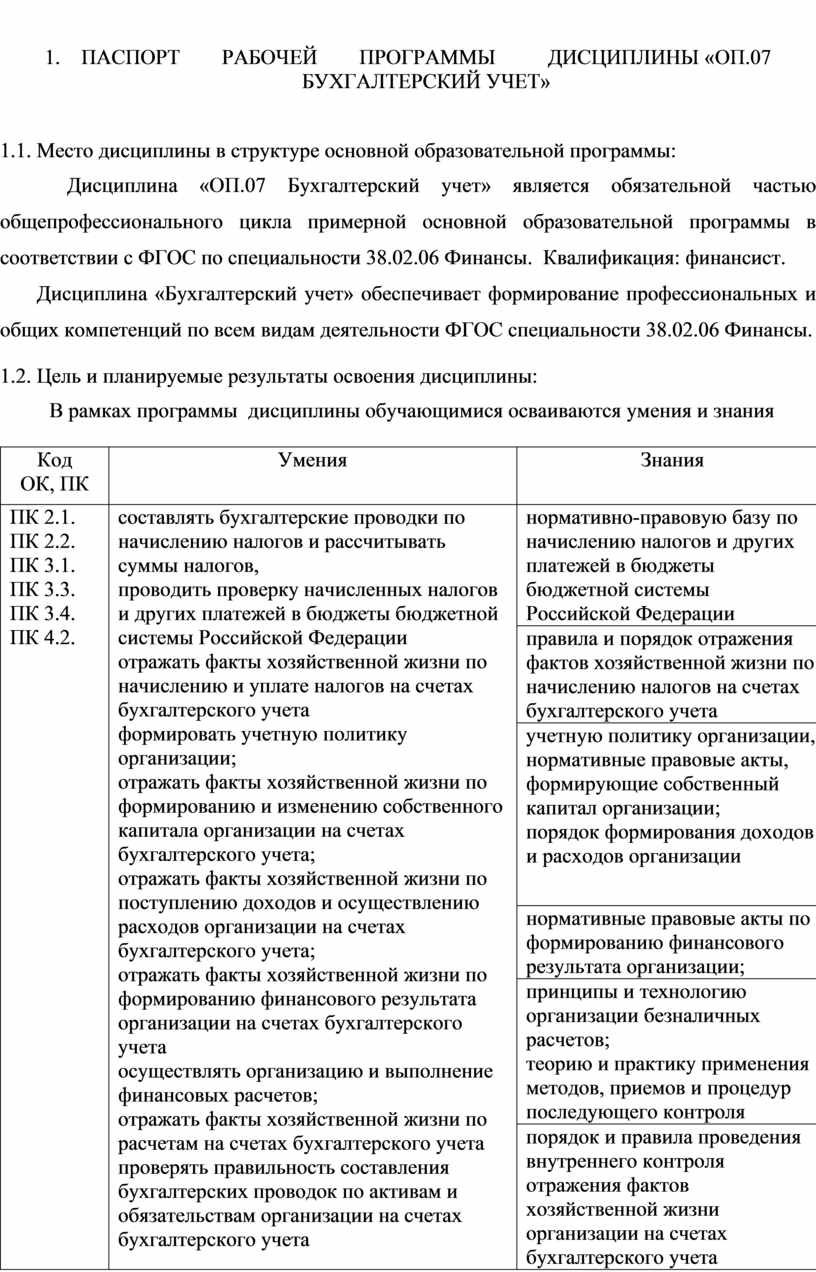

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ ДИСЦИПЛИНЫ «ОП.07 БУХГАЛТЕРСКИЙ УЧЕТ»

1.1. Место дисциплины в структуре основной образовательной программы:

Дисциплина «ОП.07 Бухгалтерский учет» является обязательной частью общепрофессионального цикла примерной основной образовательной программы в соответствии с ФГОС по специальности 38.02.06 Финансы. Квалификация: финансист.

Дисциплина «Бухгалтерский учет» обеспечивает формирование профессиональных и общих компетенций по всем видам деятельности ФГОС специальности 38.02.06 Финансы.

1.2. Цель и планируемые результаты освоения дисциплины:

В рамках программы дисциплины обучающимися осваиваются умения и знания

|

Код ОК, ПК |

Умения |

Знания |

|

ПК 2.1. ПК 2.2. ПК 3.1. ПК 3.3. ПК 3.4. ПК 4.2.

|

составлять бухгалтерские проводки по начислению налогов и рассчитывать суммы налогов, проводить проверку начисленных налогов и других платежей в бюджеты бюджетной системы Российской Федерации отражать факты хозяйственной жизни по начислению и уплате налогов на счетах бухгалтерского учета формировать учетную политику организации; отражать факты хозяйственной жизни по формированию и изменению собственного капитала организации на счетах бухгалтерского учета; отражать факты хозяйственной жизни по поступлению доходов и осуществлению расходов организации на счетах бухгалтерского учета; отражать факты хозяйственной жизни по формированию финансового результата организации на счетах бухгалтерского учета осуществлять организацию и выполнение финансовых расчетов; отражать факты хозяйственной жизни по расчетам на счетах бухгалтерского учета проверять правильность составления бухгалтерских проводок по активам и обязательствам организации на счетах бухгалтерского учета |

нормативно-правовую базу по начислению налогов и других платежей в бюджеты бюджетной системы Российской Федерации |

|

правила и порядок отражения фактов хозяйственной жизни по начислению налогов на счетах бухгалтерского учета |

||

|

учетную политику организации, нормативные правовые акты, формирующие собственный капитал организации; порядок формирования доходов и расходов организации |

||

|

нормативные правовые акты по формированию финансового результата организации; |

||

|

принципы и технологию организации безналичных расчетов; теорию и практику применения методов, приемов и процедур последующего контроля |

||

|

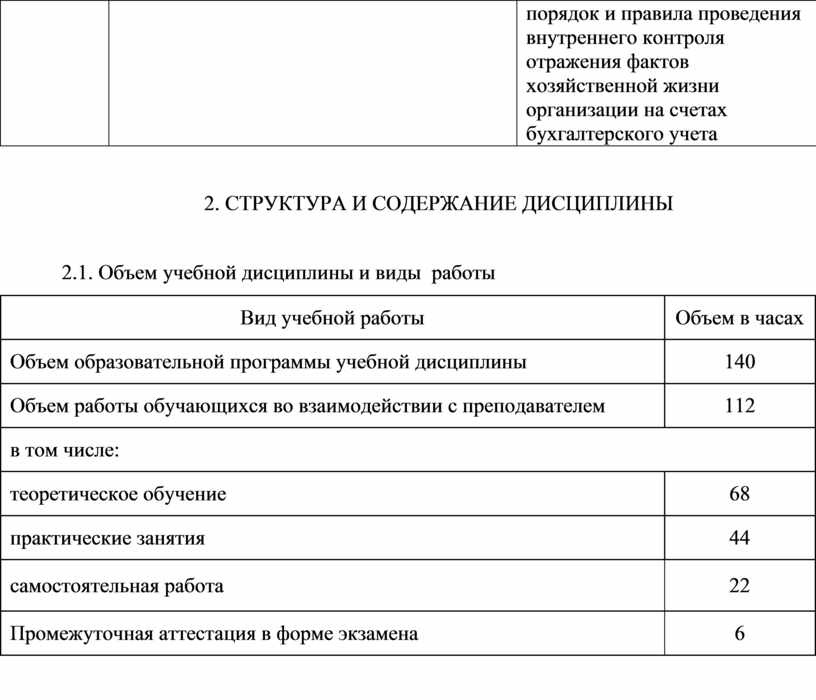

порядок и правила проведения внутреннего контроля отражения фактов хозяйственной жизни организации на счетах бухгалтерского учета |

2. СТРУКТУРА И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

2.1. Объем учебной дисциплины и виды работы

|

Вид учебной работы |

Объем в часах |

|

Объем образовательной программы учебной дисциплины |

140 |

|

Объем работы обучающихся во взаимодействии с преподавателем |

112 |

|

в том числе: |

|

|

теоретическое обучение |

68 |

|

практические занятия |

44 |

|

самостоятельная работа |

22 |

|

Промежуточная аттестация в форме экзамена |

6 |

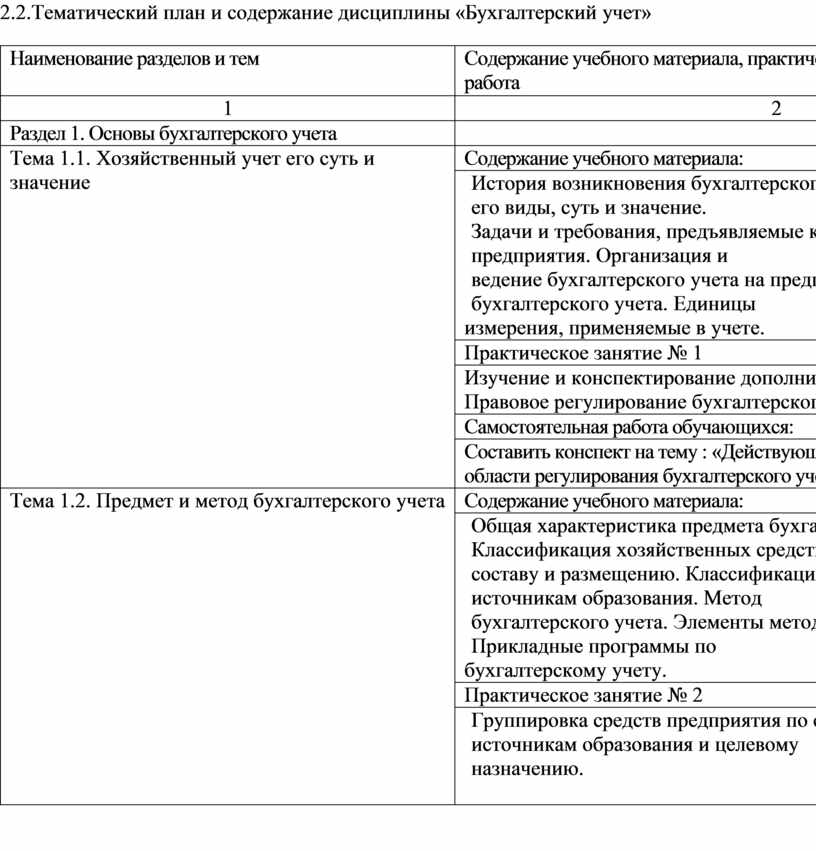

2.2.Тематический план и содержание дисциплины «Бухгалтерский учет»

|

Наименование разделов и тем |

Содержание учебного материала, практические работы, самостоятельная работа |

Объем часов |

Уровень освоения |

|

1 |

2 |

3 |

|

|

Раздел 1. Основы бухгалтерского учета |

|

44 |

|

|

Тема 1.1. Хозяйственный учет его суть и значение |

Содержание учебного материала: |

2 |

|

|

История возникновения бухгалтерского учета. Хозяйственный учет его виды, суть и значение. Задачи и требования, предъявляемые к учету. Учетная политика предприятия. Организация и ведение бухгалтерского учета на предприятии. Принципы бухгалтерского учета. Единицы измерения, применяемые в учете. |

|

||

|

Практическое занятие № 1 |

2 |

||

|

Изучение и конспектирование дополнительного материала по теме: Правовое регулирование бухгалтерского учета. |

|

||

|

Самостоятельная работа обучающихся: |

2 |

||

|

Составить конспект на тему : «Действующие законодательные акты в области регулирования бухгалтерского учета» |

|

||

|

Тема 1.2. Предмет и метод бухгалтерского учета |

Содержание учебного материала: |

2 |

|

|

Общая характеристика предмета бухгалтерского учета. Классификация хозяйственных средств по составу и размещению. Классификация хозяйственных средств по источникам образования. Метод бухгалтерского учета. Элементы метода бухгалтерского учета. Прикладные программы по бухгалтерскому учету. |

|

||

|

Практическое занятие № 2 |

2 |

||

|

Группировка средств предприятия по составу и размещению, источникам образования и целевому назначению.

|

|

||

|

Самостоятельная работа обучающихся: |

2 |

||

|

Составить конспект на тему: «Мировые школы бухгалтеров» |

|

||

|

Тема 1.3. Основные требования к ведению бухгалтерского учета |

Содержание учебного материала: |

2 |

|

|

Требования к бухгалтерскому учету и его задачи Предмет и метод бухгалтерского учета Элементы метода бухгалтерского учета |

|

||

|

Самостоятельная работа обучающихся: |

4 |

||

|

Составить конспект на темы: «Инвентаризация и порядок ее проведения», «Определение размера ущерба по результатам инвентаризации и порядок его взыскания» |

|

||

|

Тема 1.4. Классификация хозяйственных средств |

Содержание учебного материала: |

2 |

|

|

Классификация хозяйственных средств по составу и размещению Классификация хозяйственных средств по источникам образования и целевому назначению |

|

||

|

|

|||

|

Практическое занятие №3 Группировка средств предприятия по составу, размещению и источникам их образования. |

2 |

||

|

Тема 1.5. Бухгалтерский баланс и правила его составления |

Содержание учебного материала: |

2 |

|

|

Правила составления бухгалтерского баланса Виды балансов Признаки классификации балансов |

|

||

|

Практическое занятие №4 Составление вступительного баланса |

2 |

||

|

Тема 1.6. Бухгалтерские счета и их строение |

Содержание учебного материала: |

2 |

|

|

Активные счета, их назначение и строение Пассивные счета, их назначение и строение Активно-пассивные счета, их назначение и строение |

|

||

|

Самостоятельная работа обучающихся: |

4 |

||

|

Составить конспект на темы: « 4-е типа хозяйственных операций, влияющих на изменение баланса», «Формы бухгалтерского учета» |

|

||

|

Тема 1. 7. Аналитические и синтетические счета |

Содержание учебного материала: |

2 |

|

|

Понятие и назначение синтетических и аналитических счетов |

|

||

|

Оборотные ведомости по синтетическим и аналитическим счетам |

|

||

|

Тема 1.8. Метод двойной записи |

Содержание учебного материала: |

2 |

|

|

Метод двойной записи и корреспонденция счетов. Простые и сложные проводки Оборотные ведомости |

|

||

|

Практическое занятие №5. Счета бухгалтерского учета и двойная запись |

2 |

||

|

Тема 1.9 План счетов бухгалтерского учета и инструкция по его применению |

Содержание учебного материала: Характеристика Плана счетов Инструкция по применению Плана счетов |

2 |

|

|

Практическое занятие №6. Использование Плана счетов при обработке хозяйственных операций. Журнал регистрации хозяйственных операций. Составление оборотных ведомостей |

2 |

||

|

Тема 1.10. Классификация счетов бухгалтерского учета |

Содержание учебного материала: |

2 |

|

|

Классификация счетов по назначению и структуре Классификация счетов по экономическому содержанию |

|

||

|

Практическое занятие №7. Тренинг по основным правилам ведения бухгалтерского учета |

2 |

||

|

Тема 1.11 Документирование хозяйственных операций |

Содержание учебного материала: |

2 |

|

|

Значение документов в бухгалтерском учете и классификация документов Реквизиты документов и требования к заполнению документов Документооборот и сроки хранения бухгалтерских документов |

|

||

|

Раздел II Бухгалтерский учет |

118 |

|

|

|

Тема 2.1 Основы построения бухгалтерского учета в соответствии с Ф. З. «О бухгалтерском учете» |

Содержание учебного материала: |

2 |

|

|

Структура Ф З «О бухгалтерском учете» Структура и организация работы бухгалтерии Учетная политика предприятия |

|

||

|

Тема 2.2. Учет кассовых операций |

Содержание учебного материала: |

2 |

|

|

Порядок использования и хранения денежных средств в кассе предприятия. Документирование кассовых операций |

|

||

|

Самостоятельная работа обучающихся: |

4 |

||

|

Изучение Положения о ведении кассовых операций. Составить конспект |

|

||

|

Тема 2.3. Синтетический и аналитический учет кассовых операций |

Содержание учебного материала: |

2 |

|

|

Синтетический и аналитический учет денежных средств в кассе Инвентаризация кассы |

|

||

|

Практическое занятие № 8. Учет кассовых операций |

2 |

||

|

Тема 2.4. Учет операций на счетах в банках |

Содержание учебного материала: |

2 |

|

|

Основные понятия учета денежных средств на счетах в банках Документирование хозяйственных операций по расчетам в банках Синтетический и аналитический учет операций на счетах в банках |

|

||

|

Практическое занятие №9. Учет операций на расчетном счете |

2 |

||

|

Самостоятельная работа обучающихся: |

4 |

||

|

Составить конспект на тему « Формы безналичных расчетов, применяемые в РФ» |

|

||

|

Тема 2.5. Расчеты с покупателями и заказчиками |

Содержание учебного материала: |

2 |

|

|

Учет расчетов с покупателями и заказчиками Учет расчетов по претензиям и возмещению материального ущерба |

|

||

|

Практическое занятие №10. Расчеты с покупателями и заказчиками |

2 |

||

|

Самостоятельная работа обучающихся: |

2 |

||

|

Составить конспект на тему: « Резерв по сомнительным долгам» |

|

||

|

Тема 2.6. Учет расчетов с подотчетными лицами |

Содержание учебного материала: |

2 |

|

|

Порядок оформления служебных командировок Возмещение расходов на командировки Синтетический и аналитический учет расчетов с подотчетными лицами |

|

||

|

Практическое занятие №11. Учет расчетов с подотчетными лицами |

|

||

|

Тема 2.7 Учет необоротных активов |

Содержание учебного материала: |

2 |

|

|

Оценка и классификация основных средств Документирование движения основных средств Синтетический и аналитический учет основных средств. Вложения во внеоборотные активы |

|

||

|

Практическое занятие №12. Основные средства |

2 |

||

|

Тема 2.8 Амортизация необоротных активов |

Содержание учебного материала: |

2 |

|

|

Линейный способ начисления амортизации Способ уменьшаемого остатка Способ списания стоимости по сумме чисел лет полезного использования Способ начисления амортизации в зависимости от объема выпуска продукции (выполнения работ) |

|

||

|

Практическое занятие №13. Составление расчета амортизации (износа) основных средств |

2 |

||

|

Тема 2.9 Учет финансовых вложений |

Содержание учебного материала: |

2 |

|

|

Вложения: понятие и оценка согласно ПБУ 19/02 Организация ведения бухгалтерского учета финансовых инвестиций |

|

||

|

Тема 2.10. Учет основных направлений финансовых вложений и их выбытия |

Содержание учебного материала: |

2 |

|

|

Учет вложений в уставный капитал других организаций Учет финансовых вложений в займы Учет затрат на приобретение облигаций Учет выбытия финансовых вложений |

|

||

|

Тема 2.11. Учет производственных запасов |

Содержание учебного материала: |

2 |

|

|

Определение запасов и их значение Оценка материально-производственных запасов Документальное оформление движения производственных запасов |

|

||

|

Тема 2.12. Учет движения производственных запасов |

Содержание учебного материала: |

2 |

|

|

Учет производственных запасов на складе Синтетический и аналитический учет запасов |

|

||

|

Практическое занятие №14. Проведение оценки запасов при поступлении и выбытии. Отражение на счетах бухгалтерского учета. |

2 |

||

|

Тема 2.13. Учет затрат производства и готовой продукции |

Содержание учебного материала: |

2 |

|

|

Классификация затрат на производство Учет общехозяйственных расходов и расходов на продажу Документальное оформление и учет готовой продукции |

|

||

|

Практическое занятие №15. Документальное оформление поступления и отгрузки готовой продукции |

2 |

||

|

Тема 2.14. Формирование и учет себестоимости готовой продукции |

Содержание учебного материала: |

2 |

|

|

Позаказный метод учета себестоимости готовой продукции опередельный метод учета себестоимости готовой продукции Нормативный и простой метод учета себестоимости готовой продукции |

|

||

|

Практическое занятие №16. Калькуляция себестоимости готовой продукции |

2 |

||

|

Тема 2.15. Учет краткосрочных и долгосрочных обязательств |

Содержание учебного материала: |

2 |

|

|

Расчеты с поставщиками и подрядчиками Расчеты по краткосрочным и долгосрочным кредитам |

|

||

|

Практическое занятие №17. Учет расчетов с поставщиками и подрядчиками |

2 |

||

|

Тема 2.16. Расчеты по налогам и сборам по социальному страхованию |

Содержание учебного материала: |

2 |

|

|

Страховые взносы во внебюджетные фонды Региональные и местные налоги и сборы |

|

||

|

Тема 2.17. Оплата труда: понятие, виды, формы |

Содержание учебного материала: |

2 |

|

|

Понятие оплаты труда и правовое регулирование Формы и системы оплаты труда |

|

||

|

Тема 2.18. Порядок начисления оплаты труда |

Содержание учебного материала: |

2 |

|

|

Сверхурочные часы, работа в ночное время и в праздничные дни Порядок начисления заработной платы за время отпуска Порядок начисления пособия по временной нетрудоспособности |

|

||

|

Практическое занятие №18. Составление расчета начисления заработной платы, пособия по временной нетрудоспособности и оплаты за время отпуска |

2 |

||

|

Тема 2.19. Удержания из заработной платы и ее выплата |

Содержание учебного материала: |

2 |

|

|

Налог на доходы физических лиц (НДФЛ) Страховые взносы Синтетический и аналитический учет начислений и удержаний из зарплаты |

|

||

|

Практическое занятие №19. Отражение на счетах бухгалтерского учета операций по начислению, удержанию и выплате заработной платы |

2 |

||

|

Тема 2.20. Учет доходов и финансовых результатов деятельности предприятий |

Содержание учебного материала: |

2 |

|

|

Классификация доходов Учет использования прибыли Порядок формирования и учет финансовых результатов |

|

||

|

Практическое занятие №20. Отражение на счетах операций по учету доходов и результатов деятельности производственных предприятий |

2 |

||

|

Практическое занятие №21. Учет финансовых результатов |

2 |

||

|

Тема 2.21. Учет собственного капитала и обеспечение будущих затрат и платежей |

Содержание учебного материала: |

2 |

|

|

Понятие, учет и формирование уставного капитала Понятие, учет и формирование резервного капитала Понятие, учет и формирование добавочного капитала Учет нераспределенной прибыли (непокрытого убытка) |

|||

|

Тема 2.22. Бухгалтерская отчетность предприятия |

Содержание учебного материала: |

2 |

|

|

Состав бухгалтерской отчетности Общие требования к отчетности Содержание бухгалтерского баланса |

|

||

|

Практическое занятие №22. Составление баланса предприятия. |

2 |

||

|

Тема 2.23. Содержание отчета о прибылях и убытках |

Содержание учебного материала: |

2 |

|

|

Доходы и расходы по обычным видам деятельности Прочие доходы и расходы |

|

||

|

Всего: |

|

140 |

|

.

3. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ДИСЦИПЛИНЫ

3.1. Для реализации программы дисциплины должны быть предусмотрены следующие специальные помещения:

Кабинет бухгалтерского учета, оснащенный оборудованием:

-учебные места по количеству обучающихся,

- рабочее место преподавателя,

- интерактивная доска (учебная доска),

- технические средствами обучения:

- мультимедийное оборудование.

3.2. Информационное обеспечение реализации программы

Для реализации программы библиотечный фонд образовательной организации должен иметь печатные и/или электронные образовательные и информационные ресурсы, рекомендованные ФУМО, для использования в образовательном процессе. При формировании библиотечного фонда образовательной организацией выбирается не менее одного издания из перечисленных ниже основных печатных изданий и (или) электронных изданий в качестве основного, при этом список, может быть дополнен новыми изданиями.

3.2.1.Печатные издания

Нормативно-правовые документы:

1.Конституция Российской Федерации.

2.Гражданский кодекс Российской Федерации с изменениями.

2. Налоговый кодекс Российской Федерации. Части первая и вторая изменениями.

3.Трудовой кодекс Российской Федерации с изменениями.

4.Федеральный закон от 06 декабря 2011 г. №402-ФЗ "О бухгалтерском учете" (в действующей редакции).

5.Федеральный закон от 27.07.2010 №208-ФЗ "О консолидированной финансовой отчетности" (в действующей редакции).

6.Постановление Правительства РФ от 6 марта 1998 г. №283 "Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности".

7.Приказ Минфина РФ от 31.10.2000 №94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"(в действующей редакции).

8.Приказ Минфина России от 29.07.1998 №34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"(в действующей редакции).

9.Приказ Минфина РФ от 06.07.1999 №43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации"(ПБУ 4/99)(в действующей редакции).

10.Приказ Минфина РФ от 2 июля 2010 г. №66н "О формах бухгалтерской отчетности организаций"(в действующей редакции).

11.Приказ Минфина России от 06.10.2008 №106н "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетнаяполитика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)")(в действующей редакции).

12.Приказ Минфина России от 27.12.2007 №153н "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)" (в действующей редакции).

13.Приказ Минфина России от 19.11.2002 №115н "Об утверждении Положения по бухгалтерскому учету "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы" ПБУ 17/02" (в действующей редакции).

14.Приказ Минфина России от 09.06.2001 №44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (в действующей редакции).

15.Приказ Минфина России от 30.03.2001 №26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (в действующей редакции).

16. Приказ Минфина России от 13.12.2010 №167н "Об утверждении Положения по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010)" (в действующей редакции).

17.Приказ Минфина России от 28.06.2010 №63н "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)" (в действующей редакции).

18.Приказ Минфина России от 10.12.2002 №126н "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02"(в действующей редакции).

19.Приказ Минфина России от 19.11.2002 №114н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (в действующей редакции).

20.Приказ Минфина России от 06.10.2008 №107н "Об утверждении Положения по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008)" (в действующей редакции).

21.Приказ Минфина России от 06.05.1999 №33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (в действующей редакции).

22.Приказ Минфина России от 06.05.1999 №32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (В действующей редакции).

23.Приказ Минфина России от 27.11.2006 №154н "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)" (в действующей редакции).

24.Приказ Минфина РФ от 25.12.2007 №147н "О внесении изменений в Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)"(в действующей редакции).

25.Приказ Минфина РФ от 16.10.2000 №92н "Об утверждении Положения по бухгалтерскому учету "Учет государственной помощи" ПБУ 13/2000"(в действующей редакции).

26.Приказ Минфина России от 24.10.2008 №116н "Об утверждении Положения по бухгалтерскому учету "Учет договоров строительного подряда" (ПБУ 2/2008)" (в действующей редакции)

27.Приказ Минфина России от 29.04.2008 №48н "Об утверждении Положения по бухгалтерскому учету "Информация о связанных сторонах" (ПБУ 11/2008)" (В действующей редакции).

28.Приказ Минфина РФ от 06.10.2011 №125н "Об утверждении Положения по бухгалтерскому учету "Учет затрат на освоение природных ресурсов" (ПБУ 24/2011)" (в действующей редакции).

29. Приказ Минфина о бухгалтерскому учету "Учет затрат на освоение природных ресурсов" (ПБУ 24/2011)" (Зарегистрировано в Минюсте РФ 30.12.2011 № 22875)

30.Приказ Минфина РФ от 13.06.1995 №49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

31.Указание Банка России от 11.03.2014 №3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"(в действующей редакции).

Основная литература:

1. ДмитриеваИ.М., Бухгалтерский учет:учебник и практикум для СПОИ.М.Дмитриева.-5-еизд.,перераб. и доп.-М.:Издательство Юрайт,2018 – 325с.

2.ДмитриеваИ.М., Бухгалтерский учет и анализ: учебник для СПО / И. М. Дмитриева, И. В. Захаров, О. Н. Калачева ; под ред. И. М. Дмитриевой. — М. : Издательство Юрайт, 2016. — 423 с

3.2.2. Электронные издания (электронные ресурсы)

1. http://znanium.com– Электронно-библиотечная системаznanium.com

2. http://www.urait.ru– Электронная библиотека издательства ЮРАЙТ

3. http://www.consultant.ru - Справочно-правовая система «КонсультантПлюс»

4. http://www.garant.ru - Справочно-правовая система «Гарант»

5. http://www.minfin.ru – Официальный сайт Министерства финансов Российской Федерации

6. http://www.nalog.ru. - Официальный сайт Федеральной налоговой службы

7. www.banki.ru – Финансовый информационный порталbanki.ru

3.2.3. Дополнительные источники

1.ВоронченкоТ.В.,Основы бухгалтерского учета : учебник и практикум для СПО / Т. В. Воронченко. — 2-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 284 с

2.АлисеновА.С., Бухгалтерский финансовый учет: учебник и практикум для СПО / А. С. Алисенов. — 2-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 464 с3.ДубоносовЕ.С., Судебная бухгалтерия: учебное пособие для СПО / Е. С. Дубоносов. — 4-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 157 с

4.ДорманВ.Н, Коммерческая организация: доходы и расходы, финансовый результат : учебное пособие для СПО / В. Н. Дорман; под науч. ред. Н. Р. Кельчевской. — М. : Издательство Юрайт, 2018. — 107 с.

5. Журналы «Бухгалтерский учет», «Финансы», «Новости реформы бух. учета», «Международные стандарты финансовой отчетности».

6. Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету. Приложение к журналу «Финансы». М., «Финансы и статистика».

7.Нормативные акты для бухгалтера. М., «Главбух».

4.КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ДИСЦИПЛИНЫ

|

Результаты обучения |

Критерии оценки |

Методы оценки |

|

Перечень знаний, осваиваемых в рамках дисциплины: |

||

|

понятие, сущность и значение бухгалтерского учета, его историю; |

Ответы на вопросы на знание и понимание 85 - 100% правильных ответов – «отлично» 69-84% правильных ответов – «хорошо» 51-68% правильных ответов – «удовлетворительно» 50% и менее – «неудовлетворительно» Проверка правильности расчетов и составления бухгалтерских проводок 85 - 100% правильных расчетов и проводок– «отлично» 69-84% правильных расчетов и проводок – «хорошо» 51-68% правильных расчетов и проводок – «удовлетворительно» 50% и менее – «неудовлетворительно»

|

Устный опрос Тестирование по темам дисциплины Практические занятия-решения задач Практические занятия-заполнения документов Проверка самостоятельной работы

|

|

нормативное регулирование бухгалтерского учета и отчетности; |

||

|

план счетов бухгалтерского учета; |

||

|

формы бухгалтерского учета; |

||

|

порядок ведения бухгалтерского учета хозяйствующих субъектов различных организационно – правовых форм: основных средств, нематериальных активов, долгосрочных инвестиций, финансовых вложений, денежных средств, материально – производственных запасов, затрат на производство и калькулирование себестоимости, готовой продукции и ее продажи, текущих фактов хозяйственной жизни и расчетов, труда и заработной платы, финансовых результатов и использования прибыли, собственного капитала, кредитов и займов; |

||

|

виды прикладных программ по бухгалтерскому учету. |

||

|

порядок и правила составления бухгалтерской отчетности |

||

|

правила осуществления внутреннего контроля активов и обязательств организации |

||

|

Перечень умений, осваиваемых в рамках дисциплины |

||

|

применять на практике нормативные требования в области бухгалтерского учета; |

Проверка правильности расчетов и составления бухгалтерских проводок 85 - 100% правильных расчетов и проводок– «отлично» 69-84% правильных расчетов и проводок – «хорошо» 51-68% правильных расчетов и проводок – «удовлетворительно» 50% и менее – «неудовлетворительно»

|

Проверка выполнения практических заданий,

проверка выполнения самостоятельной работы

|

|

ориентироваться на международные стандарты финансовой отчетности; |

||

|

следовать методам и принципам бухгалтерского учета; |

||

|

формировать учетную политику организации; разрабатывать рабочий план счетов бухгалтерского учета организации; |

||

|

вести бухгалтерский учет: основных средств, нематериальных активов, долгосрочных инвестиций, финансовых вложений, денежных средств, материально – производственных запасов, затрат на производство и калькулирование себестоимости, готовой продукции и ее продажи, текущих фактов хозяйственной жизни и расчетов, труда и заработной платы, нераспределенной прибыли, собственного капитала, кредитов и займов; |

||

|

определять финансовые результаты; |

||

|

работать с программным обеспечением по бухгалтерскому учету. |

||

|

формировать бухгалтерскую отчетность организации |

||

|

осуществлять внутренний контроль активов и обязательств организации на счетах бухгалтерского учета |

||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.