Поделиться

I. Пояснительная записка

Рабочая программа по Основам финансовой грамотности в 10-м классе составлена в соответствии с:

· Федеральным государственным образовательным стандартом основного общего образования, утверждённым Приказом Министерства образования и науки Российской Федерации от 17.05.2012 N 413 (с изменениями и дополнениями);

· Основной образовательной программой основного общего образования Муниципального общеобразовательного автономного учреждения «Чильчинская средняя общеобразовательная школа» Тындинского района для 10-11-х классов (ФГОС) на 2021-2022 г.

Преподавание осуществляется по учебнику Основы финнсовой грамотности: учебное пособие для общеобразовательных организация / В.В. Чумаченко, А.П. Горяев. – М.: Просвещение, 2018, в соответствии с ФГОС СОО.

Программа рассчитана на 34 часа, из расчета 1 час в неделю.

Актуальность программы продиктована развитием финансовой системы и появлением широкого спектра новых сложных финансовых продуктов и услуг, которые ставят перед гражданами задачи, к решению которых они не всегда готовы.

Финансовая грамотность - необходимое условие жизни в современном мире, поскольку финансовый рынок предоставляет значительно больше возможностей по управлению собственными средствами, чем 5 – 10 лет назад, и такие понятия, как потребительский кредит, ипотека, банковские депозиты, плотно вошли в нашу повседневную жизнь. Однако в настоящий момент времени ни нам, ни нашим детям явно недостаточно тех финансовых знаний, которыми мы располагаем. При этом нужно учитывать, что сегодняшние учащиеся – это завтрашние активные участники финансового рынка. Поэтому, если сегодня мы воспитаем наших детей финансово грамотными, значит, завтра мы получим добросовестных налогоплательщиков, ответственных заемщиков, грамотных вкладчиков.

Обучение основам финансовой грамотности в школе является актуальным, так как создает условия для развития личности подростка, мотивации к обучению, для социального и профессионального самоопределения, а также является профилактикой асоциального поведения. Именно овладение основами финансовой грамотности поможет учащимся применить полученные знания в жизни и успешно социализироваться в обществе.

Обеспечивая выполнение Федеральных государственных образовательных стандартов и доступность качественного образования для учащихся всех категорий, наша школа создаёт условия для получения дополнительного экономического образования, в том числе его прикладных аспектов – финансовой грамотности, основ потребительских знаний в 10 классе в рамках элективных курсов. Рабочая программа рассчитана на 34 часа, один час в неделю, состоит из 9 автономных модулей (с1по 4модуль изучается в 10 классе, с 5 по 9 модуль изучается в 11 классе).

Содержание программы существенно расширяет и дополняет знания старшеклассников об управлении семейным бюджетом и личными финансами, функционировании фондового рынка, помогает разобраться, как управлять деньгами - зарабатывать и тратить, сберегать и инвестировать, защищаться от финансовых рисков и махинаций, помогает понять, как финансовые инструменты (депозиты, платежные карты, кредиты и т. д.) могут помочь в той или иной жизненной ситуации. Главная задача - научить учащихся критически оценивать финансовые предложения с учетом их преимуществ и недостатков и делать осознанный выбор для достижения личных финансовых целей.

Рабочая программа элективного курса ориентирована на использование учебно-методического комплекта авторов В.В. Чумаченко, А.П. Горяева «Основы финансовой грамотности».

Отличительной особенностью программы данного элективного курса является то, что он базируется на системно-деятельностном подходе к обучению, который обеспечивает активную учебно-познавательную позицию учащихся. У них формируются не только базовые знания в финансовой сфере, но также необходимые умения, компетенции, личные характеристики и установки согласно ФГОС последнего поколения.

Это определило цели данного курса:

формирование у учащихся готовности принимать ответственные и обоснованные решения в области управления личными финансами, способности реализовать эти решения;

создание комфортных условий, способствующих формированию коммуникативных компетенций;

формирование положительного мотивационного отношения к экономике через развитие познавательного интереса и осознание социальной

необходимости.

Задачи:

освоить систему знаний о финансовых институтах современного общества и инструментах управления личными финансами;

овладеть умением получать и критически осмысливать экономическую информацию, анализировать, систематизировать полученные данные;

овладеть методами и инструментами финансовых расчетов для решения практических задач;

формировать опыт применения знаний о финансовых институтах для эффективной самореализации в сфере управления личными финансами;

формировать основы культуры и индивидуального стиля экономического поведения, ценностей деловой этики;

воспитывать ответственность за экономические решения.

Планируемые результаты освоения

Курса «Основы финансовой грамотности»

Личностные результаты:

сформированность основ саморазвития и самовоспитания в соответствии с общечеловеческими ценностями и идеалами гражданского общества; готовность и способность к самостоятельной, творческой и ответственной деятельности;

готовность и способность выпускника к саморазвитию и личностному самоопределению; выявление и мотивация к раскрытию лидерских и предпринимательских качеств;

готовность и способность к образованию, в том числе самообразованию, на протяжении всей жизни; сознательное отношение к непрерывному образованию как условию успешной профессиональной и общественной деятельности;

ответственное отношение к созданию семьи на основе осознанного принятия ценностей семейной жизни;

мотивация к труду, умение оценивать и аргументировать собственную точку зрения по финансовым проблемам, стремление строить свое будущее на основе целеполагания и планирования;

Метапредметные результаты включают три группы универсальных учебных действий: регулятивные, познавательные, коммуникативные.

1. Регулятивные универсальные учебные действия:

умение самостоятельно определять цели своего обучения, ставить и формулировать для себя новые задачи в учебе и познавательной деятельности, развивать мотивы и интересы своей познавательной деятельности;

умение самостоятельно планировать пути достижения личных финансовых целей, в том числе альтернативные, осознанно выбирать наиболее эффективные способы решения финансовых задач;

умение соотносить свои действия с планируемыми результатами, осуществлять контроль своей деятельности в процессе достижения результата, определять способы действий в рамках предложенных условий и требований, корректировать свои действия в соответствии с изменяющейся ситуацией;

2. Познавательные универсальные учебные действия:

умение определять понятия, создавать обобщения, устанавливать аналогии, классифицировать, самостоятельно выбирать основания и критерии для классификации, устанавливать причинно-следственные связи, строить логическое рассуждение, умозаключение (индуктивное, дедуктивное и по аналогии) и делать выводы на примере материалов данного курса;

умение создавать, применять и преобразовывать знаки и символы, модели и схемы для решения задач данного курса;

3. Коммуникативные универсальные учебные действия:

умение осуществлять деловую коммуникацию как со сверстниками, так и со взрослыми (как внутри образовательной организации, так и за ее пределами),подбирать партнеров для деловой коммуникации исходя из соображений результативности взаимодействия, а не личных симпатий;

формирование и развитие компетентности в области использования информационно-коммуникационных технологий ИКТ-компетенции), навыков работы со статистической, фактической и аналитической финансовой информацией;

умение координировать и выполнять работу в условиях реального, виртуального и комбинированного взаимодействия.

II. Содержание курса

Модуль 1.

«Личное финансовое планирование»

Человеческий капитал. Способы принятия решений в условиях ограниченности ресурсов. SWOT-анализ как один из способов принятия решений.

Домашняя бухгалтерия. Личный бюджет. Структура, способы составления и планирования личного бюджета. Личный финансовый план: финансовые цели, стратегия и способы их достижения.

Деловой практикум. Составляем личный финансовый план и бюджет.

Модуль 2. «Депозит»

Банк и банковские депозиты. Влияние инфляции на стоимость активов. Как собирать и анализировать информацию о банке и банковских продуктах. Как читать и заключать договор с банком. Управление рисками по депозиту.

Модуль 3. «Кредит»

Кредиты, виды банковских кредитов для физических лиц. Принципы кредитования (платность, срочность, возвратность).Из чего складывается плата за кредит. Как собирать и анализировать информацию о кредитных продуктах.

Как уменьшить стоимость кредита. Как читать и анализировать кредитный договор. Кредитная история. Коллекторские агентства, их права и обязанности.

Кредит как часть личного финансового плана. Типичные ошибки при использовании кредита.

Практикум. Кейс «Покупка машины».

Модуль 4.

«Расчетно-кассовые операции»

Хранение, обмен и перевод денег, банковские операции для физических лиц. Виды платежных средств. Чеки, дебетовые, кредитные карты, электронные деньги - правила безопасности при пользовании банкоматом. Формы дистанционного банковского обслуживания- правила безопасного поведения при пользовании интернет-банкингом.

Итоговое занятие.

III. Учебно - тематический план

|

№

|

Название модуля |

Количество часов |

|

1 |

Личное финансовое планирование |

11 |

|

2 |

Депозит |

8 |

|

3 |

Кредит |

10 |

|

4 |

Расчетно-кассовые операции |

4 |

|

5 |

Итоговое занятие |

1 |

|

Итого: |

34 |

|

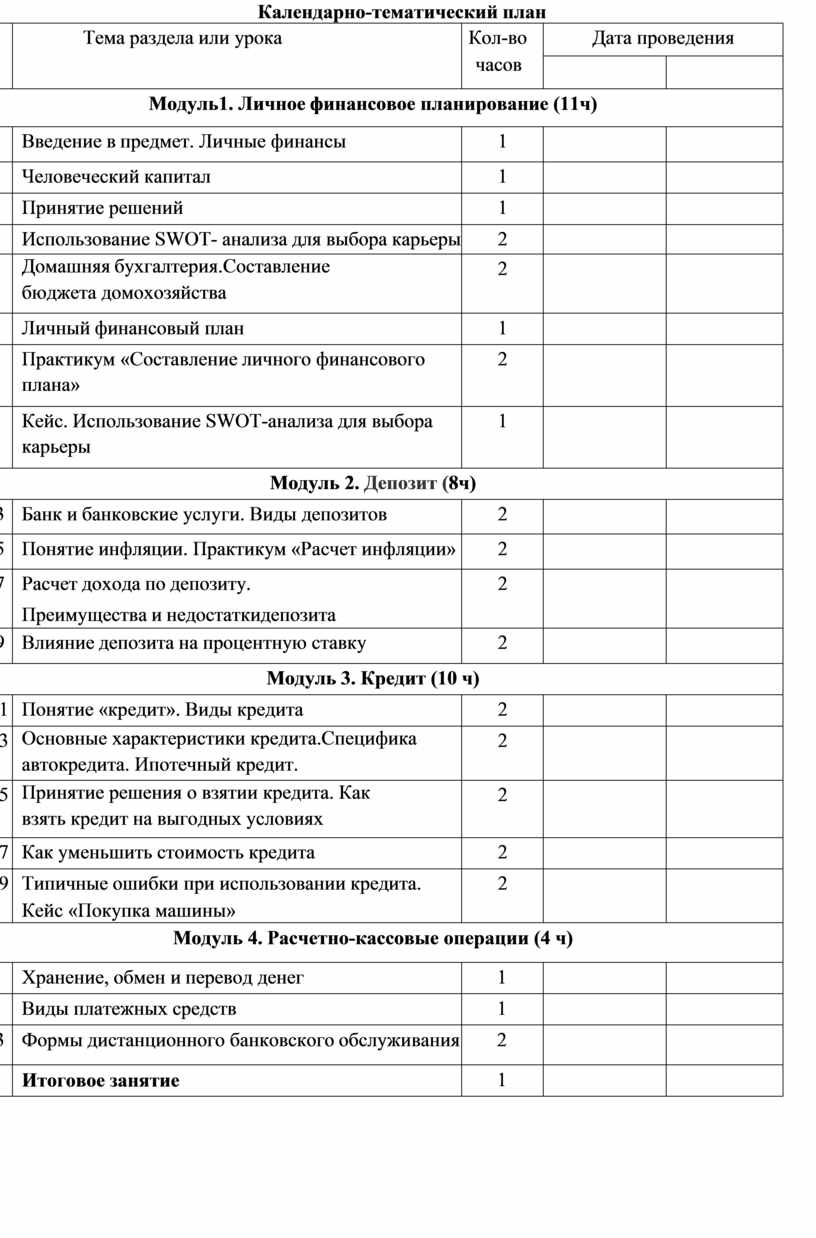

Календарно-тематический план

|

№

|

Тема раздела или урока |

Кол-во часов |

Дата проведения |

|

|

|

|

|||

|

Модуль1. Личное финансовое планирование (11ч) |

||||

|

1 |

Введение в предмет. Личные финансы |

1 |

|

|

|

2 |

Человеческий капитал |

1 |

|

|

|

3 |

Принятие решений |

1 |

|

|

|

4-5 |

Использование SWOT- анализа для выбора карьеры |

2 |

|

|

|

6-7 |

Домашняя бухгалтерия. Составление бюджета домохозяйства |

2 |

|

|

|

8 |

Личный финансовый план |

1 |

|

|

|

9-10 |

Практикум «Составление личного финансового плана» |

2 |

|

|

|

11 |

Кейс. Использование SWOT-анализа для выбора карьеры |

1 |

|

|

|

Модуль 2. Депозит (8ч) |

||||

|

12-13 |

Банк и банковские услуги. Виды депозитов |

2 |

|

|

|

14-15 |

Понятие инфляции. Практикум «Расчет инфляции» |

2 |

|

|

|

16-17 |

Расчет дохода по депозиту. Преимущества и недостатки депозита |

2 |

|

|

|

18-19 |

Влияние депозита на процентную ставку |

2 |

|

|

|

Модуль 3. Кредит (10 ч) |

||||

|

20-21 |

Понятие «кредит». Виды кредита |

2 |

|

|

|

22-23 |

Основные характеристики кредита. Специфика автокредита. Ипотечный кредит. |

2 |

|

|

|

24-25 |

Принятие решения о взятии кредита. Как взять кредит на выгодных условиях |

2 |

|

|

|

26-27 |

Как уменьшить стоимость кредита |

2 |

|

|

|

28-29 |

Типичные ошибки при использовании кредита. Кейс «Покупка машины» |

2 |

|

|

|

Модуль 4. Расчетно-кассовые операции (4 ч) |

||||

|

30 |

Хранение, обмен и перевод денег |

1 |

|

|

|

31 |

Виды платежных средств |

1 |

|

|

|

32-33 |

Формы дистанционного банковского обслуживания |

2 |

|

|

|

34 |

Итоговое занятие |

1 |

|

|

Сайты Банка России, федеральных органов исполнительной власти и иных организаций:

Центральный Банк Российской Федерации www.cbr.ru Министерство финансов РФ www.minfin.ru/ru Федеральная налоговая служба www.nalog.ru Пенсионный фонд РФ www.pfrf.ru Роспотребнадзорwww.rospotrebnadzor.ru

Приложения

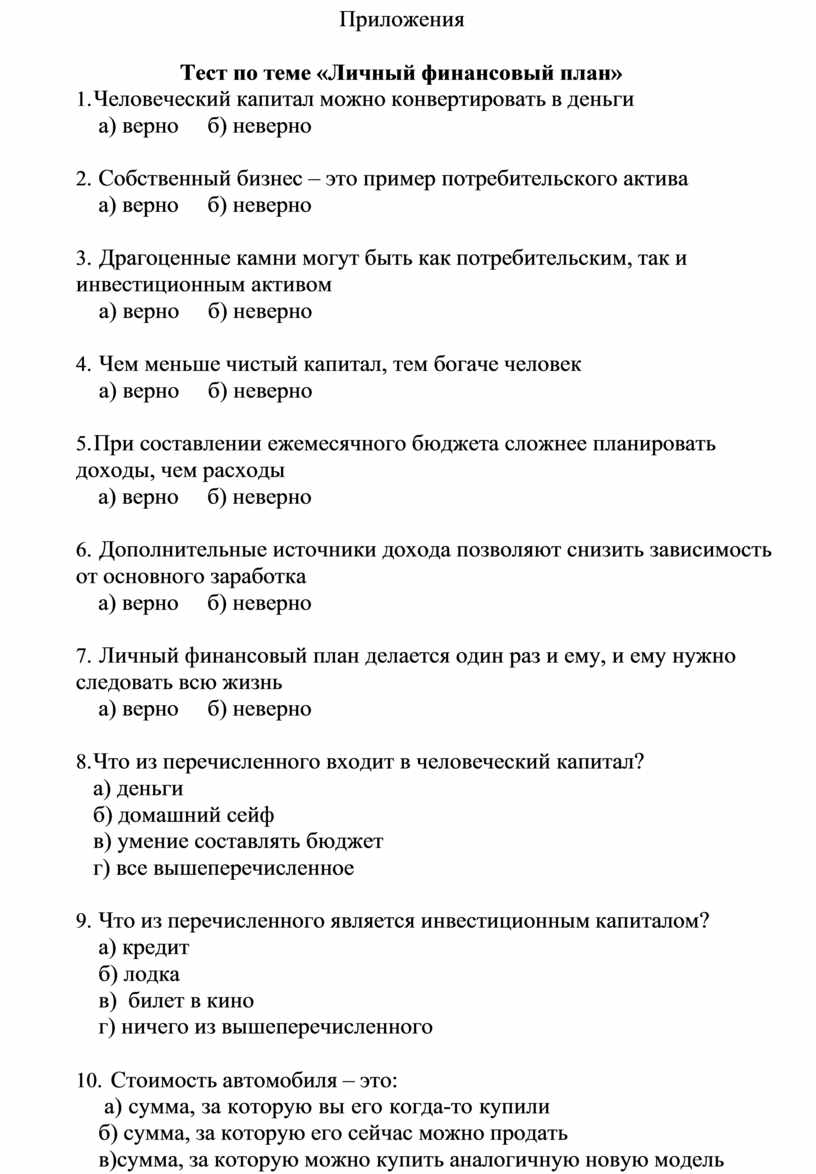

Тест по теме «Личный финансовый план»

1. Человеческий капитал можно конвертировать в деньги а) верно б) неверно

2. Собственный бизнес – это пример потребительского актива а) верно б) неверно

3. Драгоценные камни могут быть как потребительским, так и инвестиционным активом

а) верно б) неверно

4. Чем меньше чистый капитал, тем богаче человек а) верно б) неверно

5. При составлении ежемесячного бюджета сложнее планировать доходы, чем расходы

а) верно б) неверно

6. Дополнительные источники дохода позволяют снизить зависимость от основного заработка

а) верно б) неверно

7. Личный финансовый план делается один раз и ему, и ему нужно следовать всю жизнь

а) верно б) неверно

8. Что из перечисленного входит в человеческий капитал? а) деньги

б) домашний сейф

в) умение составлять бюджет г) все вышеперечисленное

9. Что из перечисленного является инвестиционным капиталом? а) кредит

б) лодка

в) билет в кино

г) ничего из вышеперечисленного

10. Стоимость автомобиля – это:

а) сумма, за которую вы его когда-то купили б) сумма, за которую его сейчас можно продать

в)сумма, за которую можно купить аналогичную новую модель

г) сумма, по которой банк оценит машину, если вы обратитесь туда за кредитом

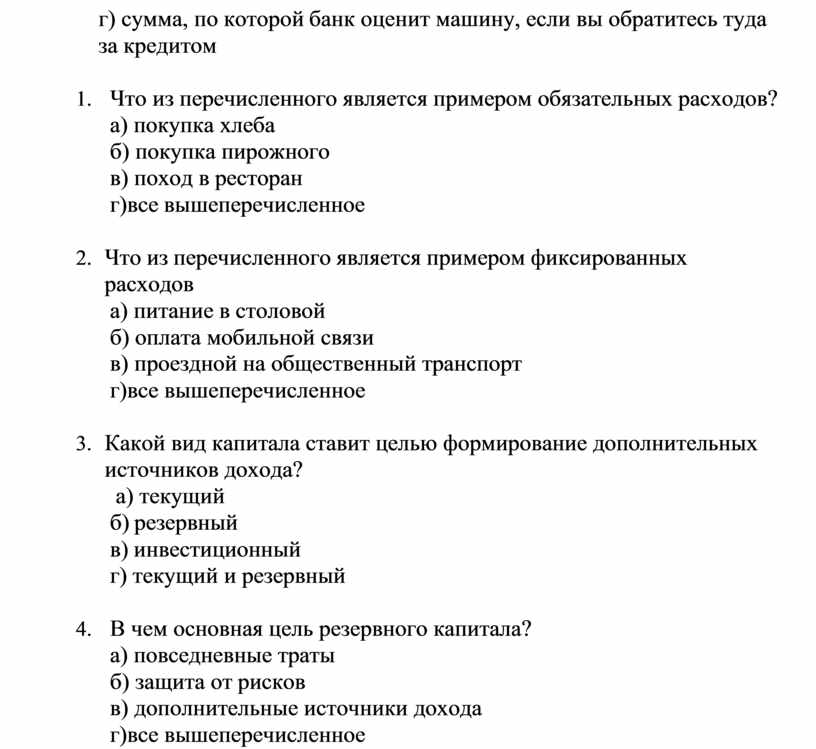

11. Что из перечисленного является примером обязательных расходов? а) покупка хлеба

б) покупка пирожного в) поход в ресторан

г)все вышеперечисленное

12. Что из перечисленного является примером фиксированных расходов

а) питание в столовой

б) оплата мобильной связи

в) проездной на общественный транспорт г)все вышеперечисленное

13. Какой вид капитала ставит целью формирование дополнительных источников дохода?

а) текущий б) резервный

в) инвестиционный

г) текущий и резервный

14. В чем основная цель резервного капитала? а) повседневные траты

б) защита от рисков

в) дополнительные источники дохода г)все вышеперечисленное

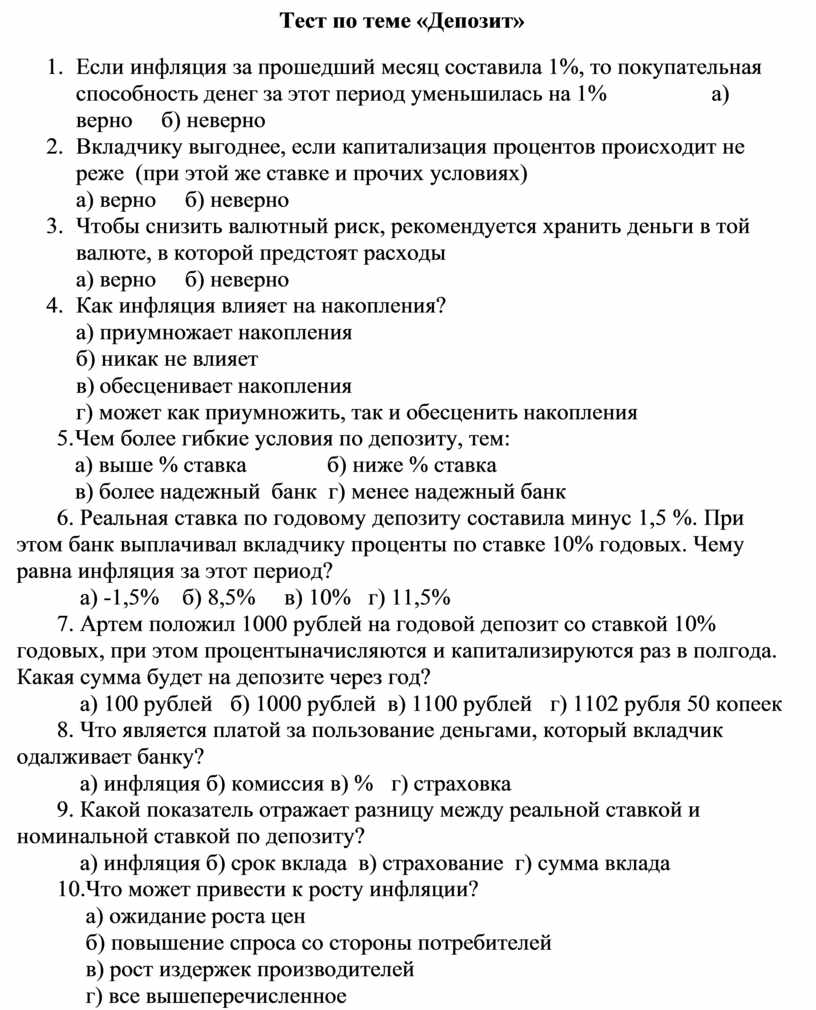

Тест по теме «Депозит»

1. Если инфляция за прошедший месяц составила 1%, то покупательная способность денег за этот период уменьшилась на 1% а) верно б) неверно

2. Вкладчику выгоднее, если капитализация процентов происходит не реже (при этой же ставке и прочих условиях)

а) верно б) неверно

3. Чтобы снизить валютный риск, рекомендуется хранить деньги в той валюте, в которой предстоят расходы

а) верно б) неверно

4. Как инфляция влияет на накопления? а) приумножает накопления

б) никак не влияет

в) обесценивает накопления

г) может как приумножить, так и обесценить накопления

5. Чем более гибкие условия по депозиту, тем: а) выше % ставка б) ниже % ставка

в) более надежный банк г) менее надежный банк

6. Реальная ставка по годовому депозиту составила минус 1,5 %. При этом банк выплачивал вкладчику проценты по ставке 10% годовых. Чему равна инфляция за этот период?

а) -1,5% б) 8,5% в) 10% г) 11,5%

7. Артем положил 1000 рублей на годовой депозит со ставкой 10% годовых, при этом процентыначисляются и капитализируются раз в полгода. Какая сумма будет на депозите через год?

а) 100 рублей б) 1000 рублей в) 1100 рублей г) 1102 рубля 50 копеек

8. Что является платой за пользование деньгами, который вкладчик одалживает банку?

а) инфляция б) комиссия в) % г) страховка

9. Какой показатель отражает разницу между реальной ставкой и номинальной ставкой по депозиту?

а) инфляция б) срок вклада в) страхование г) сумма вклада

10.Что может привести к росту инфляции? а) ожидание роста цен

б) повышение спроса со стороны потребителей в) рост издержек производителей

г) все вышеперечисленное

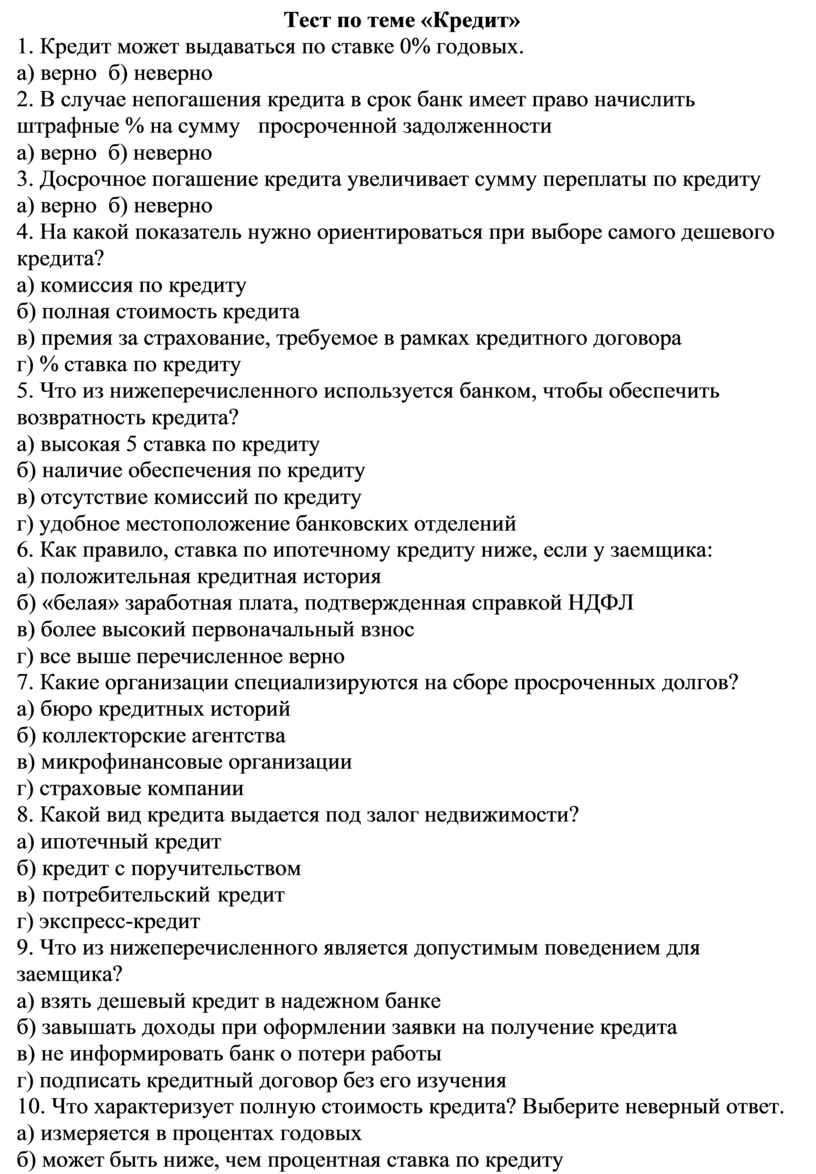

Тест по теме «Кредит»

1. Кредит может выдаваться по ставке 0% годовых. а) верно б) неверно

2. В случае непогашения кредита в срок банк имеет право начислить штрафные % на сумму просроченной задолженности

а) верно б) неверно

3. Досрочное погашение кредита увеличивает сумму переплаты по кредиту а) верно б) неверно

4. На какой показатель нужно ориентироваться при выборе самого дешевого кредита?

а) комиссия по кредиту

б) полная стоимость кредита

в) премия за страхование, требуемое в рамках кредитного договора г) % ставка по кредиту

5. Что из нижеперечисленного используется банком, чтобы обеспечить возвратность кредита?

а) высокая 5 ставка по кредиту

б) наличие обеспечения по кредиту в) отсутствие комиссий по кредиту

г) удобное местоположение банковских отделений

6. Как правило, ставка по ипотечному кредиту ниже, если у заемщика: а) положительная кредитная история

б) «белая» заработная плата, подтвержденная справкой НДФЛ в) более высокий первоначальный взнос

г) все выше перечисленное верно

7. Какие организации специализируются на сборе просроченных долгов? а) бюро кредитных историй

б) коллекторские агентства

в) микрофинансовые организации г) страховые компании

8. Какой вид кредита выдается под залог недвижимости? а) ипотечный кредит

б) кредит с поручительством в) потребительский кредит г) экспресс-кредит

9. Что из нижеперечисленного является допустимым поведением для заемщика?

а) взять дешевый кредит в надежном банке

б) завышать доходы при оформлении заявки на получение кредита в) не информировать банк о потери работы

г) подписать кредитный договор без его изучения

10. Что характеризует полную стоимость кредита? Выберите неверный ответ. а) измеряется в процентах годовых

б) может быть ниже, чем процентная ставка по кредиту

в) рассчитывается по форме сложных процентов

г) учитывает все обязательные платежи по кредиту.

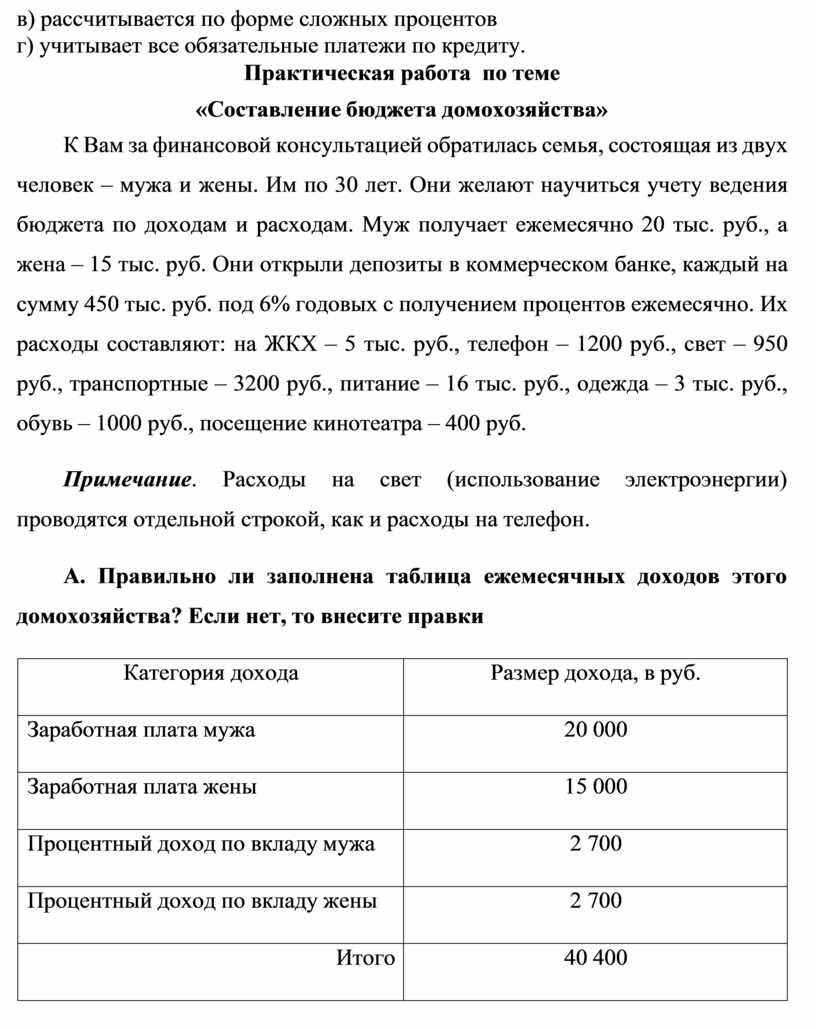

Практическая работа по теме

«Составление бюджета домохозяйства»

К Вам за финансовой консультацией обратилась семья, состоящая из двух человек – мужа и жены. Им по 30 лет. Они желают научиться учету ведения бюджета по доходам и расходам. Муж получает ежемесячно 20 тыс. руб., а жена – 15 тыс. руб. Они открыли депозиты в коммерческом банке, каждый на сумму 450 тыс. руб. под 6% годовых с получением процентов ежемесячно. Их расходы составляют: на ЖКХ – 5 тыс. руб., телефон – 1200 руб., свет – 950 руб., транспортные – 3200 руб., питание – 16 тыс. руб., одежда – 3 тыс. руб., обувь – 1000 руб., посещение кинотеатра – 400 руб.

Примечание. Расходы на свет (использование электроэнергии) проводятся отдельной строкой, как и расходы на телефон.

А. Правильно ли заполнена таблица ежемесячных доходов этого домохозяйства? Если нет, то внесите правки

|

Категория дохода |

Размер дохода, в руб. |

|

Заработная плата мужа |

20 000 |

|

Заработная плата жены |

15 000 |

|

Процентный доход по вкладу мужа |

2 700 |

|

Процентный доход по вкладу жены |

2 700 |

|

Итого |

40 400 |

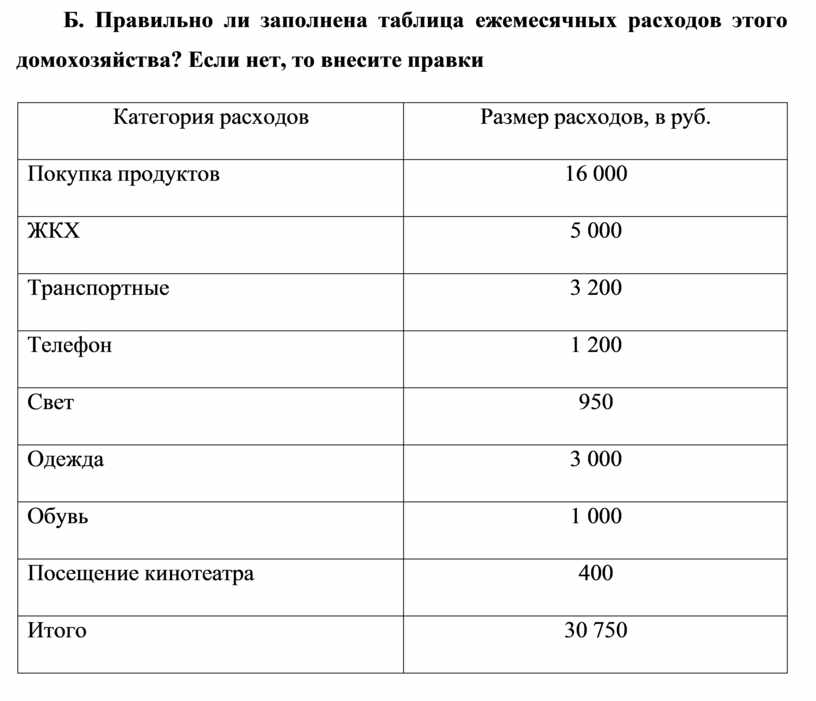

Б. Правильно ли заполнена таблица ежемесячных расходов этого домохозяйства? Если нет, то внесите правки

|

Категория расходов |

Размер расходов, в руб. |

|

Покупка продуктов |

16 000 |

|

ЖКХ |

5 000 |

|

Транспортные |

3 200 |

|

Телефон |

1 200 |

|

Свет |

950 |

|

Одежда |

3 000 |

|

Обувь |

1 000 |

|

Посещение кинотеатра |

400 |

|

Итого |

30 750 |

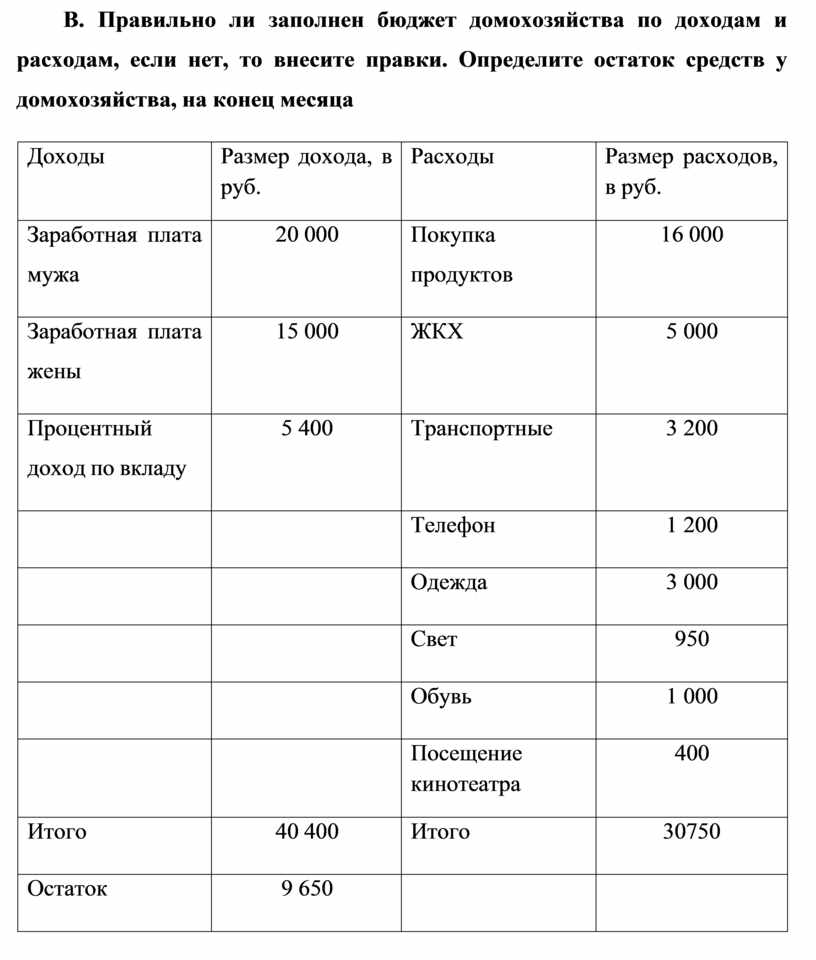

В. Правильно ли заполнен бюджет домохозяйства по доходам и расходам, если нет, то внесите правки. Определите остаток средств у домохозяйства, на конец месяца

|

Доходы |

Размер дохода, в руб. |

Расходы |

Размер расходов, в руб. |

|

Заработная плата мужа |

20 000 |

Покупка продуктов |

16 000 |

|

Заработная плата жены |

15 000 |

ЖКХ |

5 000 |

|

Процентный доход по вкладу |

5 400 |

Транспортные |

3 200 |

|

|

|

Телефон |

1 200 |

|

|

|

Одежда |

3 000 |

|

|

|

Свет |

950 |

|

|

|

Обувь |

1 000 |

|

|

|

Посещение кинотеатра |

400 |

|

Итого |

40 400 |

Итого |

30750 |

|

Остаток |

9 650 |

|

|

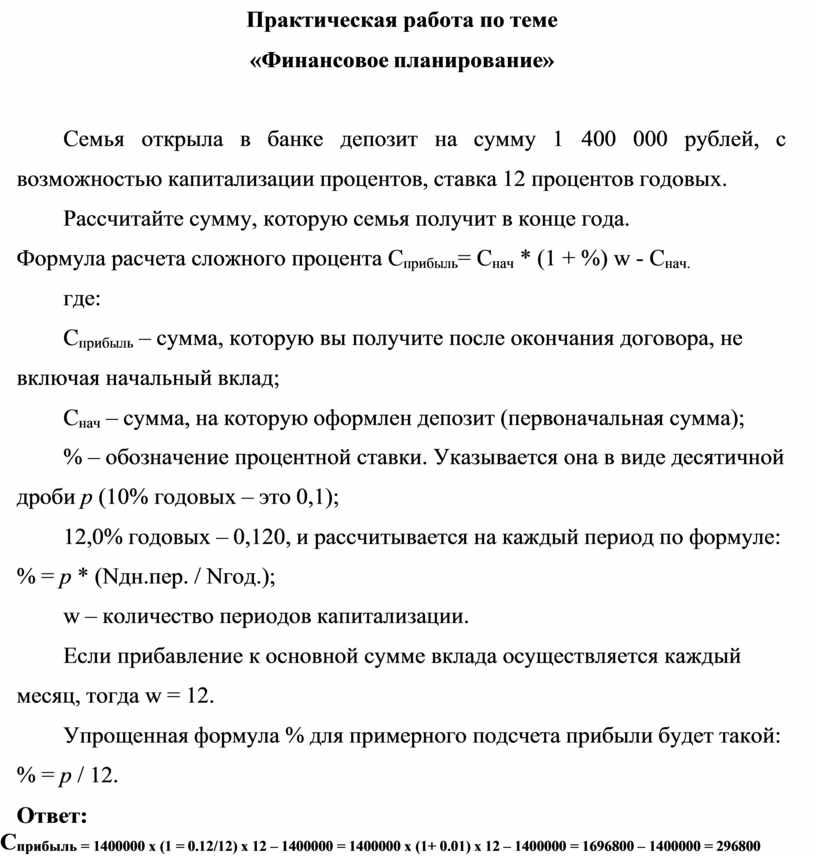

Практическая работа по теме

«Финансовое планирование»

Семья открыла в банке депозит на сумму 1 400 000 рублей, с возможностью капитализации процентов, ставка 12 процентов годовых.

Рассчитайте сумму, которую семья получит в конце года.

Формула расчета сложного процента Сприбыль= Снач * (1 + %) w - Снач. где:

Сприбыль – сумма, которую вы получите после окончания договора, не включая начальный вклад;

Снач – сумма, на которую оформлен депозит (первоначальная сумма);

% – обозначение процентной ставки. Указывается она в виде десятичной дроби p (10% годовых – это 0,1);

12,0% годовых – 0,120, и рассчитывается на каждый период по формуле:

% = р * (Nдн.пер. / Nгод.);

w – количество периодов капитализации.

Если прибавление к основной сумме вклада осуществляется каждый месяц, тогда w = 12.

Упрощенная формула % для примерного подсчета прибыли будет такой:

% = р / 12.

Ответ:

Сприбыль = 1400000 х (1 = 0.12/12) х 12 – 1400000 = 1400000 х (1+ 0.01) х 12 – 1400000 = 1696800 – 1400000 = 296800

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.