Поделиться

Расчет финансовых показателей

Цель работы: научиться определять финансовые результаты предпринимательской деятельности.

Финансовый результат - это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка.

Итоговый финансовый результат зависит от объемов реализации товаров (услуг), объемов основного имущества (средств) компании, доходов от внереализационных сделок и так далее.

Финансовые результаты организации всегда выражаются в двух основных формах – доход и убыток. Если прибыль компании выше, чем расходы на производство (закупку) продукции, то деятельность трактуется как прибыльная. В случае, когда затраты превышают доход компании, то можно говорить об убыточности работы.

Существует ряд показателей, которые отражают наличие, размещение и использование финансовых результатов деятельности предприятия. Основные результаты деятельности фирмы: себестоимость, выручка, прибыль.

Прибыль в общем виде представляет собой разницу между ценой продукции и её себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Прибыль единицы продукции определяется П = Ц – С, руб.

Прибыль всего объёма продукции определяется

П = (Ц – С) * N, руб.

где Ц – цена, руб.

С – себестоимость, руб.

N – объём продукции, шт.

Общая сумма балансовая прибыли предприятия складывается из прибыли по отдельным видам деятельности. Размер балансовой прибыли определяется по формуле:

Пб =±Пр ±Пи±Пво

где П6 - балансовая прибыль, руб.;

Пр - прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Пи - прибыль (убыток) от реализации имущества предприятия; Пв.о. - прибыль (убыток) от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию.

Прибыль от реализации основных средств и иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия, за вычетом связанных с этим затрат.

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг. К ним относятся: доходы от долгосрочных и краткосрочных финансовых вложений, от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек, прибыль прошлых лет, выявленная в отчетном году, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте; убытки по операциям прошлых лет, недостача материальных ценностей, выявленная при инвентаризации, отрицательные курсовые разницы по валютным счетам в иностранной валюте и др.

Балансовая прибыль, уменьшенная на величину платежей в бюджет и процентов за банковский кредит, представляет собой расчетную прибыль. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Об эффективности работы предприятия недостаточно судить только по одному показателю - прибыли. Например, две фирмы получают одинаковую прибыль, но при этом по-разному используют имеющиеся у них производственные фонды и затраты. Значит ли это, что обе фирмы работают одинаково эффективно? - Нет. Для более правильной оценки необходимо сопоставить полученный результат в виде прибыли с понесенными затратами. Такое соизмерение прибыли с затратами называется рентабельностью.

Рентабельность продукции рассчитывается по всей реализованной продукции и по отдельным ее видам. Рентабельность всей реализованной продукции определяется как отношение прибыли от реализации продукции к ее полной себестоимости. Этот показатель позволяет судить об эффективности текущих затрат предприятия и доходности реализуемой продукции. Соответствующий расчет представлен в формуле: П Р = × 100%

С

где Р - рентабельность, %;

П - прибыль, руб.;

С - себестоимость, руб.

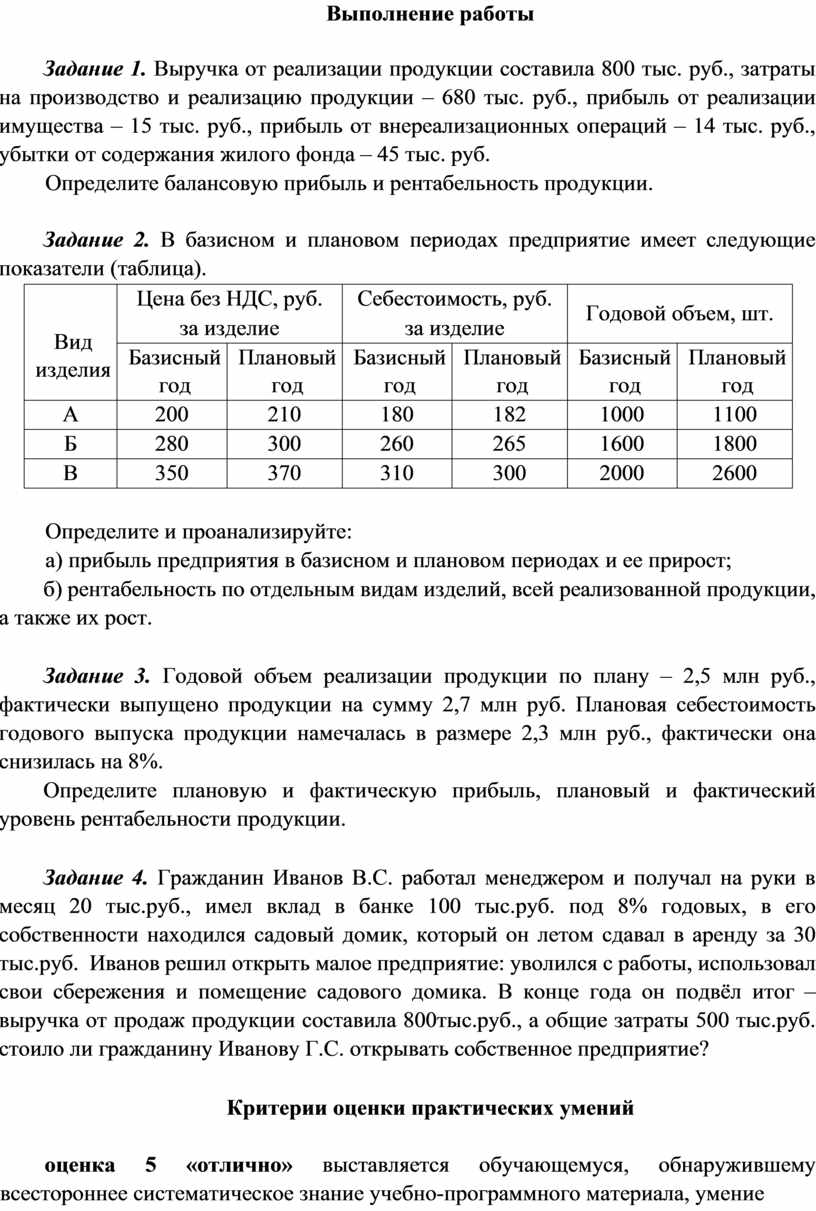

Задание 1. Выручка от реализации продукции составила 800 тыс. руб., затраты на производство и реализацию продукции – 680 тыс. руб., прибыль от реализации имущества – 15 тыс. руб., прибыль от внереализационных операций – 14 тыс. руб., убытки от содержания жилого фонда – 45 тыс. руб.

Определите балансовую прибыль и рентабельность продукции.

Задание 2. В базисном и плановом периодах предприятие имеет следующие показатели (таблица).

|

Вид изделия |

Цена без НДС, руб. за изделие |

Себестоимость, руб. за изделие |

Годовой объем, шт. |

|||

|

Базисный год |

Плановый год |

Базисный год |

Плановый год |

Базисный год |

Плановый год |

|

|

А |

200 |

210 |

180 |

182 |

1000 |

1100 |

|

Б |

280 |

300 |

260 |

265 |

1600 |

1800 |

|

В |

350 |

370 |

310 |

300 |

2000 |

2600 |

Определите и проанализируйте:

а) прибыль предприятия в базисном и плановом периодах и ее прирост;

б) рентабельность по отдельным видам изделий, всей реализованной продукции, а также их рост.

Задание 3. Годовой объем реализации продукции по плану – 2,5 млн руб., фактически выпущено продукции на сумму 2,7 млн руб. Плановая себестоимость годового выпуска продукции намечалась в размере 2,3 млн руб., фактически она снизилась на 8%.

Определите плановую и фактическую прибыль, плановый и фактический уровень рентабельности продукции.

Задание 4. Гражданин Иванов В.С. работал менеджером и получал на руки в месяц 20 тыс.руб., имел вклад в банке 100 тыс.руб. под 8% годовых, в его собственности находился садовый домик, который он летом сдавал в аренду за 30 тыс.руб. Иванов решил открыть малое предприятие: уволился с работы, использовал свои сбережения и помещение садового домика. В конце года он подвёл итог – выручка от продаж продукции составила 800тыс.руб., а общие затраты 500 тыс.руб. стоило ли гражданину Иванову Г.С. открывать собственное предприятие?

оценка 5 «отлично» выставляется обучающемуся, обнаружившему всестороннее систематическое знание учебно-программного материала, умение свободно выполнять практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных и нестандартных ситуациях, проявившим творческие способности в понимании, изложении и использовании учебно-программного материала.

оценка 4 «хорошо» выставляется студенту, обнаружившему знание учебно-

программного материала, успешно выполнившему практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных ситуациях, содержание и форма ответа имеют отдельные неточности. оценка 3 «удовлетворительно» выставляется обучающемуся, обнаружившему знание основного учебно-программного материала в объеме, необходимом для дальнейшей учебы и предстоящей работы по специальности, справляющемуся с выполнением заданий, предусмотренных программой, обладающему необходимыми знаниями, но допустившему неточности в определении понятий, в применении знаний для решения профессиональных задач, в неумении обосновывать свои рассуждения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.