Поделиться

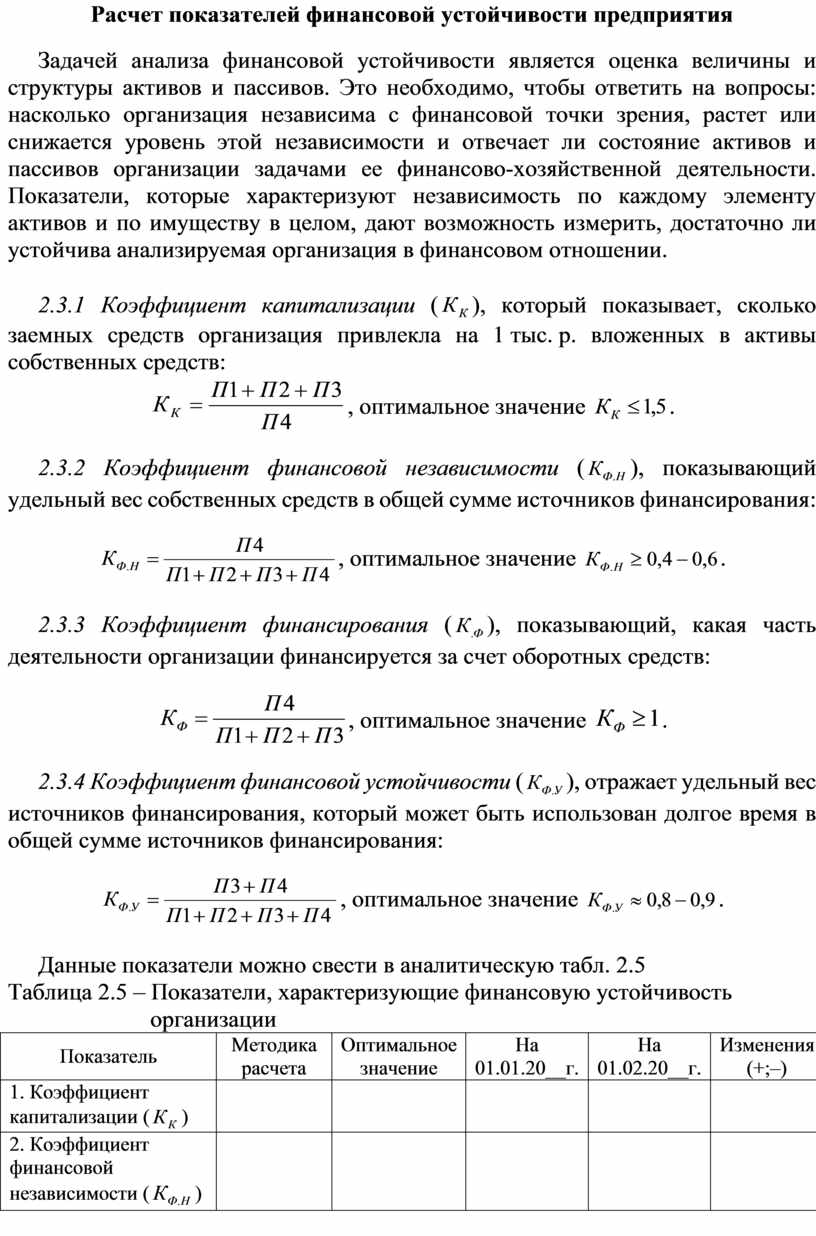

Расчет показателей финансовой устойчивости предприятия

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов организации задачами ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

2.3.1 Коэффициент капитализации (![]() ), который

показывает, сколько заемных средств организация привлекла на

1 тыс. р. вложенных в активы собственных средств:

), который

показывает, сколько заемных средств организация привлекла на

1 тыс. р. вложенных в активы собственных средств:

![]() , оптимальное

значение

, оптимальное

значение ![]() .

.

2.3.2 Коэффициент финансовой независимости (![]() ), показывающий

удельный вес собственных средств в общей сумме

источников финансирования:

), показывающий

удельный вес собственных средств в общей сумме

источников финансирования:

![]() , оптимальное

значение

, оптимальное

значение ![]() .

.

2.3.3 Коэффициент финансирования (![]() ), показывающий,

какая часть деятельности организации финансируется за счет оборотных средств:

), показывающий,

какая часть деятельности организации финансируется за счет оборотных средств:

![]() , оптимальное

значение

, оптимальное

значение ![]() .

.

2.3.4 Коэффициент финансовой устойчивости (![]() ), отражает

удельный вес источников финансирования, который может быть использован долгое время

в общей сумме источников финансирования:

), отражает

удельный вес источников финансирования, который может быть использован долгое время

в общей сумме источников финансирования:

![]() , оптимальное

значение

, оптимальное

значение ![]() .

.

Данные показатели можно свести в аналитическую табл. 2.5

Таблица 2.5 – Показатели, характеризующие финансовую устойчивость

организации

|

Показатель |

Методика расчета |

Оптимальное значение |

На 01.01.20__г. |

На 01.02.20__г. |

Изменения (+;–) |

|

1. Коэффициент капитализации ( |

|

|

|

|

|

|

2. Коэффициент |

|

|

|

|

|

|

3. Коэффициент |

|

|

|

|

|

|

4. Коэффициент |

|

|

|

|

|

По результативным значениям показателей финансовой устойчивости можно определить причины, определяющие характер финансовой устойчивости предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.