Поделиться

Расчёт стоимости основных средств, норматива оборотных средств и показателей эффективности их использования

Цель занятия: научиться рассчитывать и анализировать показатели использования основных и оборотных средств.

Основные фонды (в стоимостной оценке – основные средства) – это материально-вещественные ценности, которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа.

Основные производственные фонды — часть производительного капитала, овеществленная в средствах труда, многократно участвующих в производственном процессе и переносящих свою стоимость на готовую продукцию постепенно, по мере износа.

К основным фондам (ОФ) предприятия относятся:

1. Здания. 2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование (силовые, рабочие, вычислительные машины и оборудование, измерительные и регулирующие приборы и устройства, прочее оборудование).

5. Транспортные средства.

6. Инструменты.

7. Производственный и хозяйственный инвентарь.

8. Земля, многолетние насаждения, рабочий, продуктивный и племенной скот.

9. Прочие ОФ.

Балансовая стоимость — та стоимость, по которой объект учитывается в балансе предприятия (если объект не подлежал переоценке, то он учитывается по первоначальной стоимости, после переоценки — по восстановительной стоимости).

В процессе эксплуатации основные фонды изнашиваются. Различают два вида износа — физический и моральный.

Для характеристики состояния и движения основных фондов (основных средств) организации используют следующие показатели:

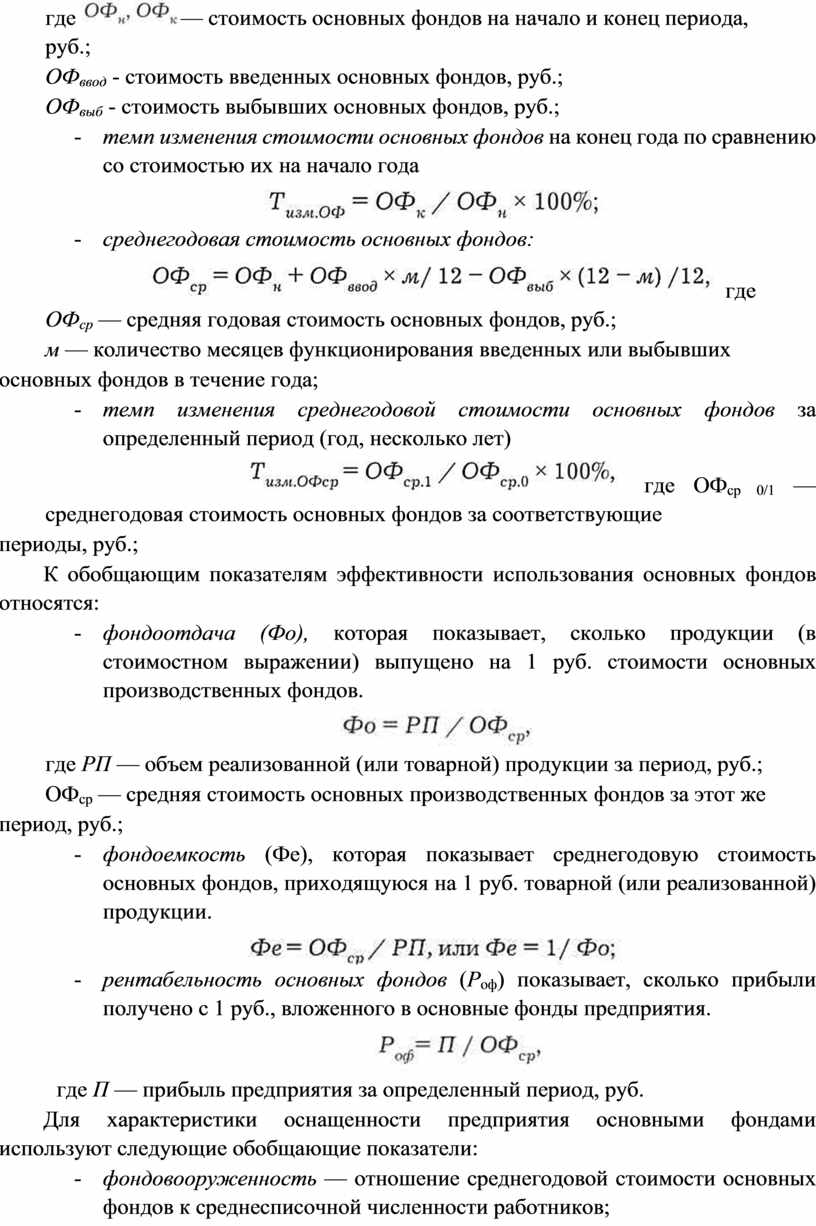

- стоимость основных фондов на определенную дату, обычно на начало и конец отчетного периода. Эти показатели взаимосвязаны:

![]()

где ![]() — стоимость основных

фондов на начало и конец периода, руб.;

— стоимость основных

фондов на начало и конец периода, руб.;

ОФввод - стоимость введенных основных фондов, руб.;

ОФвыб - стоимость выбывших основных фондов, руб.;

- темп изменения стоимости основных фондов на конец года по сравнению со стоимостью их на начало года

![]()

- среднегодовая стоимость основных фондов:

![]() где ОФср

— средняя годовая стоимость основных фондов, руб.;

где ОФср

— средняя годовая стоимость основных фондов, руб.;

м — количество месяцев функционирования введенных или выбывших

основных фондов в течение года;

- темп изменения среднегодовой стоимости основных фондов за определенный период (год, несколько лет)

![]() где

ОФср 0/1 — среднегодовая стоимость основных фондов за

соответствующие

где

ОФср 0/1 — среднегодовая стоимость основных фондов за

соответствующие

периоды, руб.;

К обобщающим показателям эффективности использования основных фондов относятся:

- фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 руб. стоимости основных производственных фондов.

![]()

где РП — объем реализованной (или товарной) продукции за период, руб.;

ОФср — средняя стоимость основных производственных фондов за этот же

период, руб.;

- фондоемкость (Фе), которая показывает среднегодовую стоимость основных фондов, приходящуюся на 1 руб. товарной (или реализованной) продукции.

![]()

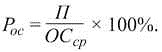

- рентабельность основных фондов (Роф) показывает, сколько прибыли получено с 1 руб., вложенного в основные фонды предприятия.

![]()

где П — прибыль предприятия за определенный период, руб.

Для характеристики оснащенности предприятия основными фондами используют следующие обобщающие показатели:

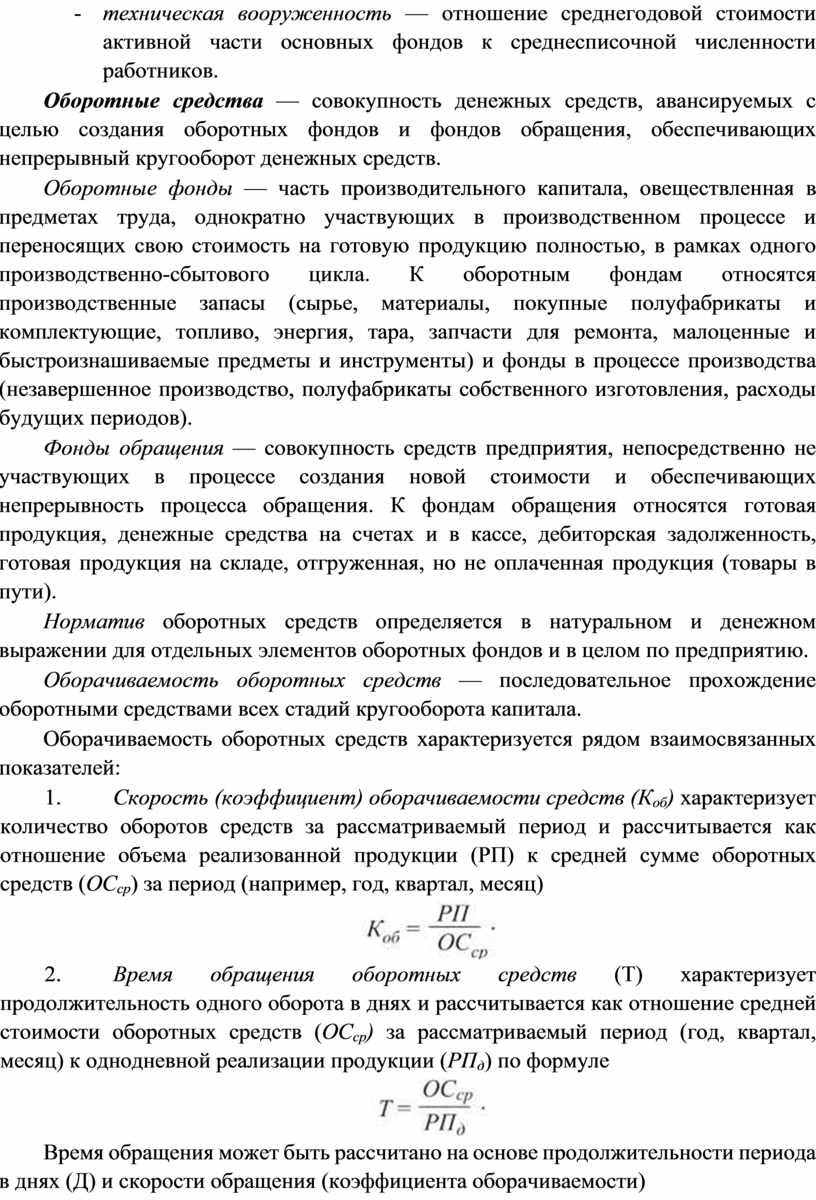

- фондовооруженность — отношение среднегодовой стоимости основных фондов к среднесписочной численности работников;

- техническая вооруженность — отношение среднегодовой стоимости активной части основных фондов к среднесписочной численности работников.

Оборотные средства — совокупность денежных средств, авансируемых с целью создания оборотных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные фонды — часть производительного капитала, овеществленная в предметах труда, однократно участвующих в производственном процессе и переносящих свою стоимость на готовую продукцию полностью, в рамках одного производственно-сбытового цикла. К оборотным фондам относятся производственные запасы (сырье, материалы, покупные полуфабрикаты и комплектующие, топливо, энергия, тара, запчасти для ремонта, малоценные и быстроизнашиваемые предметы и инструменты) и фонды в процессе производства (незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов).

Фонды обращения — совокупность средств предприятия, непосредственно не участвующих в процессе создания новой стоимости и обеспечивающих непрерывность процесса обращения. К фондам обращения относятся готовая продукция, денежные средства на счетах и в кассе, дебиторская задолженность, готовая продукция на складе, отгруженная, но не оплаченная продукция (товары в пути).

Норматив оборотных средств определяется в натуральном и денежном выражении для отдельных элементов оборотных фондов и в целом по предприятию.

Оборачиваемость оборотных средств — последовательное прохождение оборотными средствами всех стадий кругооборота капитала.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

1. Скорость (коэффициент) оборачиваемости средств (Коб) характеризует количество оборотов средств за рассматриваемый период и рассчитывается как отношение объема реализованной продукции (РП) к средней сумме оборотных средств (ОСср) за период (например, год, квартал, месяц)

![]()

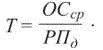

2. Время обращения оборотных средств (Т) характеризует продолжительность одного оборота в днях и рассчитывается как отношение средней стоимости оборотных средств (ОСср) за рассматриваемый период (год, квартал, месяц) к однодневной реализации продукции (РПд) по формуле

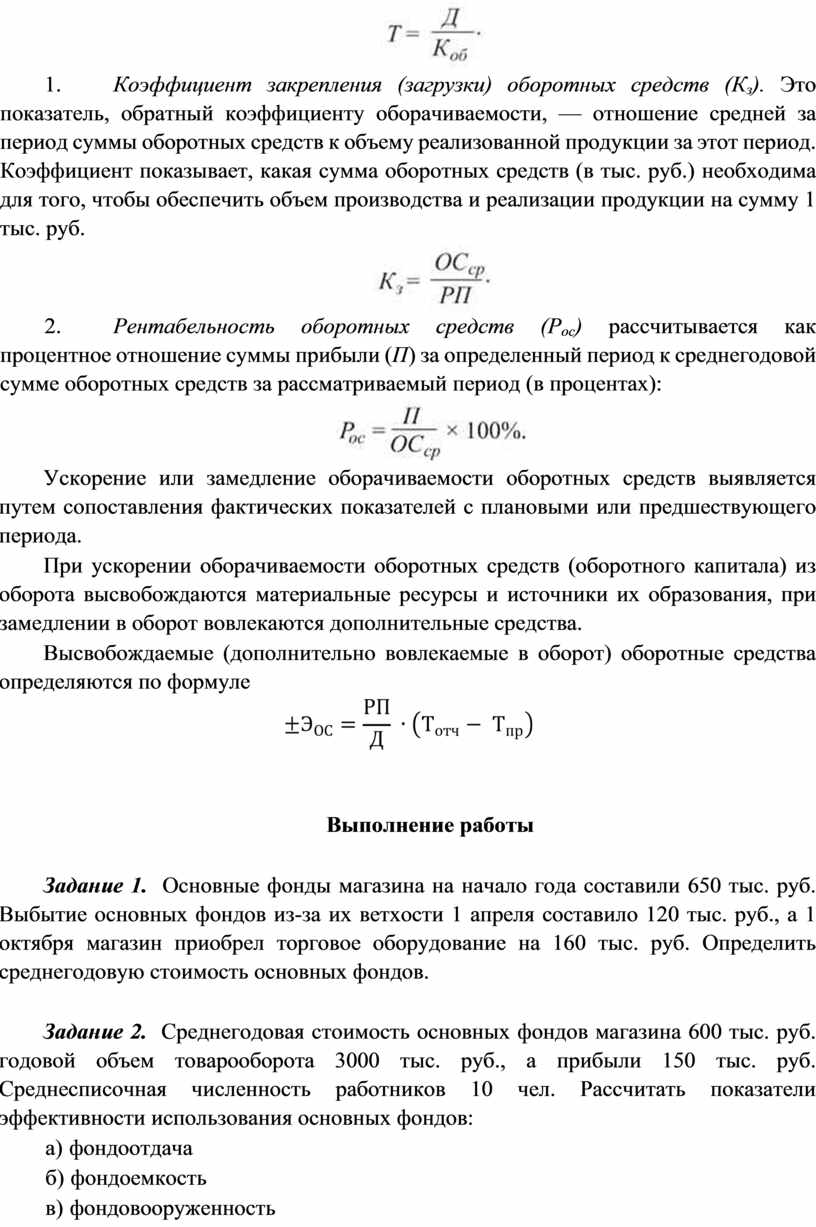

Время обращения может быть рассчитано на основе продолжительности периода в днях (Д) и скорости обращения (коэффициента оборачиваемости)

3. Коэффициент закрепления (загрузки) оборотных средств (Кз). Это показатель, обратный коэффициенту оборачиваемости, — отношение средней за период суммы оборотных средств к объему реализованной продукции за этот период. Коэффициент показывает, какая сумма оборотных средств (в тыс. руб.) необходима для того, чтобы обеспечить объем производства и реализации продукции на сумму 1 тыс. руб.

4. Рентабельность оборотных средств (Рос) рассчитывается как процентное отношение суммы прибыли (П) за определенный период к среднегодовой сумме оборотных средств за рассматриваемый период (в процентах):

Ускорение или замедление оборачиваемости оборотных средств выявляется путем сопоставления фактических показателей с плановыми или предшествующего периода.

При ускорении оборачиваемости оборотных средств (оборотного капитала) из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении в оборот вовлекаются дополнительные средства.

Высвобождаемые (дополнительно вовлекаемые в оборот) оборотные средства определяются по формуле

![]()

Задание 1. Основные фонды магазина на начало года составили 650 тыс. руб. Выбытие основных фондов из-за их ветхости 1 апреля составило 120 тыс. руб., а 1 октября магазин приобрел торговое оборудование на 160 тыс. руб. Определить среднегодовую стоимость основных фондов.

Задание 2. Среднегодовая стоимость основных фондов магазина 600 тыс. руб. годовой объем товарооборота 3000 тыс. руб., а прибыли 150 тыс. руб. Среднесписочная численность работников 10 чел. Рассчитать показатели эффективности использования основных фондов:

а) фондоотдача

б) фондоемкость

в) фондовооруженность

г) рентабельность основных фондов

Задание 3. Определите показатель фондоотдачи (Фо) и фондоемкости (Фе), если на начало года стоимость ОПФ составляла 773 тыс. руб., в течение года вводилось и выбывало оборудование: 1 февраля ввели ОПФ – 20 тыс. руб., 1 марта выбыло ОПФ – 70 тыс. руб.; 1 ноября ввели ОПФ – 90 тыс. руб. Объем товарной продукции за год составил 2132,8 тыс. руб.

Задание 4. Предприятие имеет оборотные средства: на 1 января – 820 тыс. руб., на 1 февраля 920 тыс. руб., на 1 марта 880 тыс. руб., на 1 апреля 800 тыс. руб. Товарооборот в 1-м квартале 2700 тыс. руб. Определить коэффициент оборачиваемости, продолжительность оборота оборотных средств в 1-м квартале, используя при этом формулу средней хронологической.

Средней хронологической называется величина, исчисленная из абсолютных величин, образующих ряды динамики. Ее расчет производится по формуле:

Задание 5. В 1 квартале предприятие реализовало продукции на 21 млн. руб., среднеквартальные остатки оборотных средств составили 2 млн. руб. Во 2 квартале объем реализации продукции увеличился на 10 %, а время одного оборота оборотных средств будет сокращено на один день. Определите:

- коэффициент оборачиваемости оборотных средств и длительность одного оборота в днях в 1 квартале

- коэффициент оборачиваемости оборотных средств и их абсолютную величину во 2 квартале

- высвобождение оборотных средств в результате сокращения длительности одного оборота средств.

Задание 6. В предыдущем году предприятие реализовало продукции на 100 тыс. руб. В текущем году планируется реализовать продукции на сумму 120 тыс. руб. Среднегодовой размер оборотных средств составлял в предыдущем году 25 тыс. руб., в текущем составит 24 тыс. руб.

Определите изменение числа оборотов и времени одного оборота оборотных средств.

оценка 5 «отлично» выставляется обучающемуся, обнаружившему всестороннее систематическое знание учебно-программного материала, умение свободно выполнять практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных и нестандартных ситуациях, проявившим творческие способности в понимании, изложении и использовании учебно-программного материала.

оценка 4 «хорошо» выставляется студенту, обнаружившему знание учебнопрограммного материала, успешно выполнившему практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных ситуациях, содержание и форма ответа имеют отдельные неточности.

оценка 3 «удовлетворительно» выставляется обучающемуся, обнаружившему знание основного учебно-программного материала в объеме, необходимом для дальнейшей учебы и предстоящей работы по специальности, справляющемуся с выполнением заданий, предусмотренных программой, обладающему необходимыми знаниями, но допустившему неточности в определении понятий, в применении знаний для решения профессиональных задач, в неумении обосновывать свои рассуждения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.