Поделиться

РАЗДЕЛЕНИЕ И ВЫДЕЛЕНИЕ: УЧЕТНЫЕ АСПЕКТЫ

Особенностью данных способов реорганизации является то, что имущественные права и обязанности предприятия-предшественника переходят по разделительному балансу в соответствующих каждому новому субъекту хозяйствования долях. При реорганизации путем выделения предприятие-предшественник не прекращается. Но в любом случае «наследство» приходится делить между несколькими новообразованными лицами. Эта консультация посвящена нюансам учета у реорганизованного предприятия и предприятия, созданного в результате реорганизации.

Погашение денежных обязательств (налогового долга)

![]()

![]()

Порядок погашения денежных обязательств и налоговых долгов реорганизуемого предприятия определен ст. 98 НК. Под реорганизацией в данной статье понимается изменение правового статуса налогоплательщика, предусматривающее любое из следующих действий или их сочетание (п. 98.1 НК):

![]()

разделение налогоплательщика на несколько лиц, а именно: разделение его имущества между уставными капиталами новообразованных юрлиц и/или физическими лицами, вследствие чего происходит ликвидация юридического статуса налогоплательщика, который разделяется;

выделение из налогоплательщика других налогоплательщиков, а именно: передача части имущества реорганизуемого налогоплательщика в уставные капиталы других налогоплательщиков в обмен на их корпоративные права, в результате чего не происходит ликвидации реорганизуемого налогоплательщика.

Если собственник или уполномоченный налогоплательщиком орган принимает решение о его реорганизации:

путем разделения на два или более лица с ликвидацией такого налогоплательщика, то все налогоплательщики, которые появятся после такой реорганизации, приобретают все права и обязанности по погашению денежных обязательств (налогового долга), возникших до такой реорганизации (п. 98.2 НК). Указанные обязательства (долг) распределяются между вновь созданными налогоплательщиками пропорционально долям балансовой стоимости имущества, полученного ими в процессе реорганизации по разделительному балансу. А если одно или несколько вновь созданных лиц не являются плательщиками налогов, по которым возникли денежные обязательства или долг реорганизованного налогоплательщика, то эти обязательства или долг полностью распределяются между лицами – плательщиками таких налогов пропорционально долям полученного ими имущества (без учета имущества, предоставленного лицам, которые не являются плательщиками таких налогов);

путем выделения из его состава другого налогоплательщика, без ликвидации реорганизуемого налогоплательщика, то это не влечет за собой ни распределения денежных обязательств или налогового долга между таким налогоплательщиком и лицами, образованными в процессе его реорганизации, ни установления их солидарной ответственности за нарушение налогового законодательства. Этот принцип не применяется, когда по заключению контролирующего органа такая реорганизация может привести к ненадлежащему погашению денежных обязательств или налогового долга реорганизуемым налогоплательщиком (п. 98.3 НК). Решение о применении солидарной или распределительной ответственности за нарушение налогового законодательства может быть принято органом Миндоходов также в случае, если имущество реорганизуемого налогоплательщика на момент принятия решения о реорганизации находится в налоговом залоге.

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.1

Реорганизация налогоплательщика не изменяет сроков погашения денежных обязательств или налогового долга налогоплательщиками, созданными в результате такой реорганизации

(п. 98.7 НК).

![]()

Переплата по налогам

Если реорганизуемый налогоплательщик имеет суммы излишне уплаченных денежных обязательств, то они засчитываются в счет его непогашенных денежных обязательств или налогового долга по другим налогам. Указанная сумма распределяется между бюджетами и государственными целевыми фондами пропорционально общим суммам денежного обязательства или налогового долга такого налогоплательщика (п. 98.8 НК).

Если же сумма излишне уплаченных денежных обязательств или невозмещенных налогов и сборов налогоплательщика превышает сумму денежных обязательств или налогового долга по другим налогам, то сумма превышения перечисляется в распоряжение правопреемников такого налогоплательщика пропорционально их доле в распределяемом имуществе согласно разделительному балансу (п. 98.9 НК).

«Прибыльные» нюансы

Нормой п. 153.15 НК определены особенности учета при реорганизации юридических лиц. Так, пп. 153.15.1 НК установлены следующие правила.

![]()

Правило 1. В состав дохода налогоплательщика-правопреемника не включается сумма денежных средств, долговых требований, стоимость материальных и нематериальных активов, полученных от лица, которое прекращается в связи с реорганизацией.

Правило 2. Объекты основных средств (далее – ОС) и нематериальных активов юрлица, которое прекращается в связи с реорганизацией, включаются в состав соответствующих групп ОС и нематериальных активов налогоплательщика-правопреемника по балансовой стоимости на дату утверждения передаточного акта и подлежат амортизации в порядке, определенном НК.

Правило 3. Себестоимость запасов, учитываемых в учете прекращаемого юрлица, включается в себестоимость запасов правопреемника на дату утверждения передаточного акта.

Правило 4. Налогоплательщик-правопреемник приобретает право на увеличение расходов в общем порядке, если определенная разд. ІІІ НК дата увеличения расходов, осуществленных (начисленных) прекращаемым юрлицом, не наступила до момента утверждения передаточного акта.

Правило 4 применяется также:

к сумме затрат, которые учитываются согласно разд. ІІІ НК в особом порядке (расходов на приобретение ценных бумаг, деривативов и т. п.) и не засчитываются в уменьшение доходов налогоплательщика до момента утверждения передаточного акта;

![]()

к сумме дохода, полученного (начисленного) прекращаемым налогоплательщиком и не включенного в доход до момента утверждения передаточного акта.

Отрицательное значение объекта налогообложения отчетного периода, которое учитывалось у прекращаемого налогоплательщика на дату утверждения передаточного акта, включается в состав расходов налогоплательщика-правопреемника (конечно, с учетом действующих ограничений). Данное положение применяется также к сумме отрицательного значения, которая учитывается в особом порядке (по операциям с ценными бумагами, деривативами, правами требования и т. п.).

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.2

Состав расходов (доходов), предусмотренных пп. 153.15.1 НК, и их оценка определяются на дату утверждения передаточного акта по данным и документам учета прекращаемого юрлица.

Обращаем внимание: все установленные нормами пп. 153.15.1 НК правила напрямую относятся только к реорганизации путем разделения (когда реорганизуемое предприятие прекращает свое существование как налогоплательщик) и формально реорганизации путем выделения (когда реорганизуемое предприятие продолжает свою работу в качестве налогоплательщика) не касаются. Считаем, что это досадная неточность, которая должна быть устранена законодателем. Вновь созданные в результате выделения налогоплательщики имеют право применять нормы пп. 153.15.1 НК наравне с разделяющимися юрлицами. В то же время такие налогоплательщики могут подстраховаться и, руководствуясь ст. 52 НК, обратиться в органы Миндоходов за индивидуальной налоговой консультацией по этому вопросу. Кроме того, в п. 153.15 НК говорится о передаточном акте, хотя этот документ составляется при слиянии, присоединении и преобразовании, в нашем случае должен составляться разделительный баланс (ч. 2 ст. 107 ГК).

![]()

![]()

В пп. 153.15.2 НК приводится еще одно правило, касающееся стоимости акций (корпоративных прав) у участников процесса реорганизации.

Правило 5. Стоимость акций (корпоративных прав) в учете акционеров (участников), создаваемых в результате реорганизации, определяется в сумме, равной стоимости доли акций (корпоративных прав) в реорганизуемом юрлице, пропорциональной стоимости чистых активов юрлица, созданного в результате реорганизации, и общей стоимости чистых активов реорганизованного юрлица. При этом стоимость чистых активов таких юрлиц определяется по данным разделительного баланса на дату его утверждения.

Рассмотрим на примере, как работает правило 5.

ПРИМЕР 1

Стоимость чистых активов реорганизуемого предприятия (ООО «Лес») по данным разделительного баланса составляет 120 000 грн., где 100 000 грн. – уставный капитал, 20 000 грн. – нераспределенная прибыль. Это предприятие делится на два – ООО «Ёлки» и ООО «Палки». Согласно договоренности ООО «Ёлки» достанется вся нераспределенная прибыль.

В этом случае (при условии, что деление активов и обязательств осуществляется в равных долях) стоимость корпоративных прав ООО «Ёлки» составит 40 000 грн., а ООО «Палки» – 70 000 грн. В результате ООО «Ёлки» получит 50 % чистых активов, где 40 000 грн. – уставный капитал, 20 000 грн. – нераспределенная прибыль. В свою очередь, ООО «Палки» также достанется 50 % чистых активов, где 60 000 грн. – уставный капитал.

И последнее замечание касается налога на прибыль. Предприятия, реорганизованные после 01.01.11 г., не имеют права применять нулевую ставку налога на прибыль (п. 154.6 НК).

![]()

НДС-нюансы

Как следует из п. 183.17 НК и п. 3.15 разд. ІІІ Положения № 1394, лицо, созданное в результате реорганизации налогоплательщика путем выделения или разделения, должно зарегистрироваться плательщиком НДС как вновь созданное лицо в общем порядке, в том числе и в случае, если к такому лицу перешли обязанности по уплате налога в связи с распределением налоговых обязательств или налогового долга.

![]()

![]()

![]()

Если в результате реорганизации субъект хозяйствования прекращает свое существование, то он должен быть исключен из Реестра плательщиков НДС. В то же время при аннулировании НДС-регистрации он не должен руководствоваться п. 184.7 НК. Значит, налогоплательщик, прекращающий свою деятельность, не должен начислять налоговые

![]()

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.3

обязательства по оставшимся на момент аннулирования товарам (услугам), необоротным активам, если суммы входного НДС по ним были включены в состав налогового кредита и такие остатки не были использованы в налогооблагаемых операциях в рамках хозяйственной деятельности.

Согласно п. 196.7 НК операции разделения и выделения юрлиц не являются объектом налогообложения. Кроме того, при проведении таких операций передающая сторона не должна (п. 198.5 и 199.6 НК):

![]()

начислять налоговые обязательства исходя из стоимости приобретения товаров/услуг и балансовой стоимости необоротных активов, даже если при их приобретении/изготовлении был отражен налоговый кредит и они фактически используются в операциях, не являющихся объектом налогообложения или освобожденных от налогообложения;

осуществлять перерасчет сумм налогового кредита в связи с изменением доли использования товаров (услуг) в облагаемых и не облагаемых налогом операциях.

А вот какое мнение было изложено в Письме № 6140 относительно лиц, осуществляющих реорганизацию путем слияния. Налогоплательщики, которые осуществляют реорганизацию, налоговые обязательства не начисляют и налоговый кредит не корректируют. Налоговые накладные на такие операции не выписываются (эти операции не являются объектом налогообложения), а отражаются в Реестре выданных и полученных налоговых накладных на основании документов бухгалтерского учета с пометкой «БО». Считаем, что приведенные в письме выводы в равной степени можно отнести и к операциям, связанным с реорганизацией путем разделения и выделения, ведь для операций по слиянию и разделению (выделению) предприятий действуют одни и те же нормы НК.

Бухгалтерский учет

Основным первичным документом при реорганизации предприятия путем разделения и выделения, который закрепляет правопреемство по всем обязательствам и активам, является разделительный баланс. Форма такого документа законодательно не утверждена. Субъекты хозяйствования, как правило, берут за основу форму Баланса – № 1, № 1-м и 1-мс.

![]()

![]()

![]()

![]()

Отметим, что при передаче правопреемникам некоторых видов активов (ОС, малоценных и быстроизнашивающихся предметов и др.) необходимо вместе с активами передавать карточки аналитического учета, техническую документацию и т. д. При составлении ведомости дебиторской (кредиторской) задолженности нужно отразить наличие акта сверки расчетов с дебиторами (кредиторами). В расшифровке передаваемых денежных средств надо указать все виды счетов и отделений банков, где хранятся данные суммы.

Реорганизуемое предприятие не должно применять нормы П(С)БУ 27, поскольку разделение предприятия и выделение из него другого (других) не отвечает признакам прекращенной деятельности, приведенным в п. 4 П(С)БУ 27.

![]()

В бухгалтерском учете при оформлении передачи или получения активов (обязательств) можно выбрать в качестве корреспондирующего субсчет 683 «Внутрихозяйственные расчеты». Тогда в учете реорганизуемого предприятия будут произведены такие записи:

Дт 683 – Кт соответствующего счета – при передаче активов; Дт соответствующего счета – Кт 683 – при передаче обязательств.

После завершения всех расчетов сальдо на субсчете 683 должно закрыться.

Предприятие-правопреемник зачисляет на баланс полученные активы (обязательства) обратными проводками.

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.4

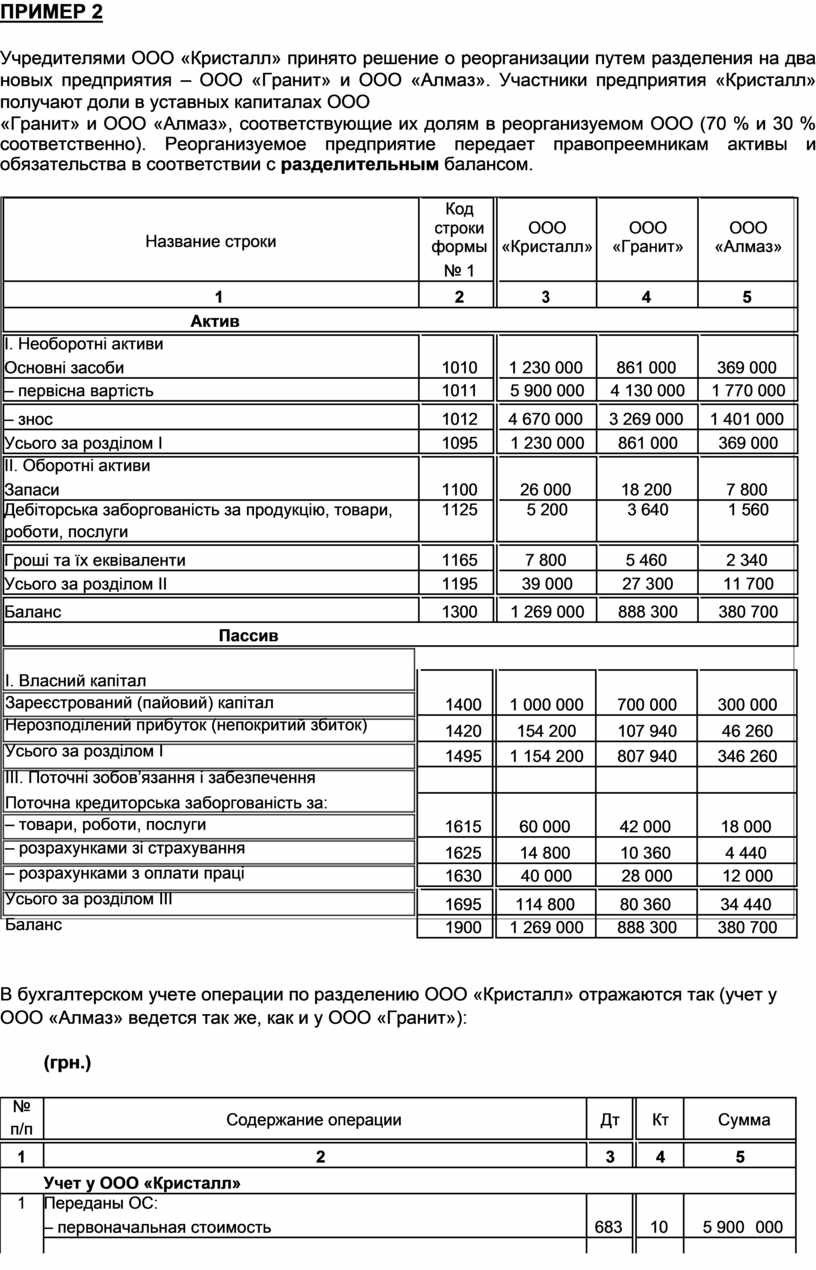

ПРИМЕР 2

Учредителями ООО «Кристалл» принято решение о реорганизации путем разделения на два новых предприятия – ООО «Гранит» и ООО «Алмаз». Участники предприятия «Кристалл» получают доли в уставных капиталах ООО

«Гранит» и ООО «Алмаз», соответствующие их долям в реорганизуемом ООО (70 % и 30 % соответственно). Реорганизуемое предприятие передает правопреемникам активы и обязательства в соответствии с разделительным балансом.

|

|

|

|

Код |

|

|

ООО |

|

ООО |

|

ООО |

|

Название строки |

|

|

строки |

|

|

|

|

|||

|

|

|

формы |

|

|

«Кристалл» |

|

«Гранит» |

|

«Алмаз» |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

№ 1 |

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

3 |

4 |

5 |

|||

|

Актив |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

I. Необоротні активи |

|

|

|

|

|

|

|

|

|

|

|

Основні засоби |

|

1010 |

|

1 230 000 |

861 000 |

369 000 |

||||

|

– первісна вартість |

|

|

1011 |

|

|

5 900 000 |

|

4 130 000 |

|

1 770 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

– знос |

|

1012 |

|

4 670 000 |

3 269 000 |

1 401 000 |

||||

|

Усього за розділом I |

|

|

1095 |

|

|

1 230 000 |

|

861 000 |

|

369 000 |

|

|

|

|

|

|

|

|

|

|

||

|

II. Оборотні активи |

|

|

|

|

|

|

|

|

|

|

|

Запаси |

|

1100 |

|

26 000 |

18 200 |

7 800 |

||||

|

Дебіторська заборгованість за продукцію, товари, |

|

|

1125 |

|

|

5 200 |

|

3 640 |

|

1 560 |

|

роботи, послуги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Гроші та їх еквіваленти |

|

1165 |

|

7 800 |

5 460 |

2 340 |

||||

|

Усього за розділом II |

|

|

1195 |

|

|

39 000 |

|

27 300 |

|

11 700 |

|

|

|

|

|

|

||||||

|

Баланс |

|

|

1300 |

|

|

1 269 000 |

|

888 300 |

|

380 700 |

|

Пассив |

|

|

|

|

|

|

|

|||

I. Власний капітал Зареєстрований (пайовий) капітал

Нерозподілений прибуток (непокритий збиток)

Усього за розділом I

IІІ. Поточні зобов’язання і забезпечення

Поточна кредиторська заборгованість за:

– товари, роботи, послуги

– розрахунками зі страхування

– розрахунками з оплати праці Усього за розділом IІІ

Баланс

|

|

1400 |

|

|

1 000 000 |

|

700 000 |

|

300 000 |

|

|

1420 |

|

|

154 200 |

|

107 940 |

|

46 260 |

|

|

1495 |

|

|

1 154 200 |

|

807 940 |

|

346 260 |

|

|

|

|

|

|

||||

|

1615 |

|

60 000 |

42 000 |

18 000 |

||||

|

1625 |

|

14 800 |

10 360 |

4 440 |

||||

|

|

1630 |

|

|

40 000 |

|

28 000 |

|

12 000 |

|

|

|

|

|

|

|

|

|

|

|

1695 |

|

114 800 |

80 360 |

34 440 |

||||

|

|

1900 |

|

|

1 269 000 |

|

888 300 |

|

380 700 |

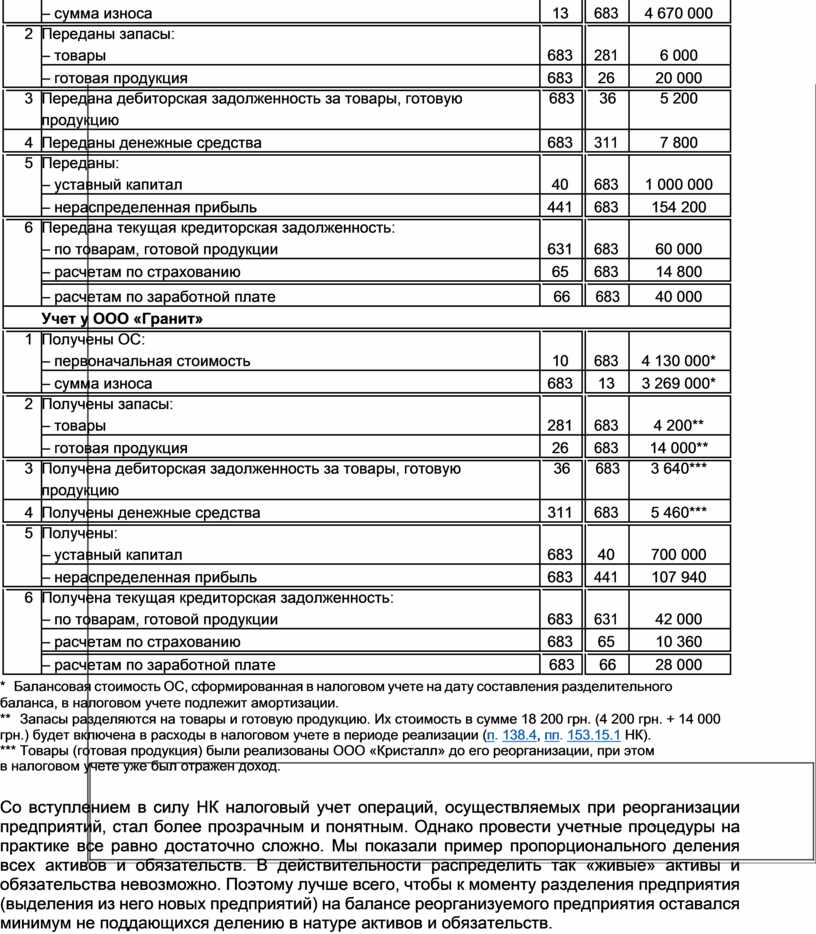

В бухгалтерском учете операции по разделению ООО «Кристалл» отражаются так (учет у

ООО «Алмаз» ведется так же, как и у ООО «Гранит»):

|

|

(грн.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Содержание операции |

|

Дт |

|

|

Кт |

Сумма |

|

|

п/п |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

1 |

2 |

|

3 |

|

|

4 |

5 |

|

|

|

Учет у ООО «Кристалл» |

|

|

|

|

|

|

|

|

1 |

Переданы ОС: |

|

|

|

|

|

|

|

|

|

– первоначальная стоимость |

683 |

|

10 |

5 900 |

000 |

||

|

|

|

|

|

|

|

|

|

|

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.5

|

|

|

– сумма износа |

13 |

|

683 |

4 670 000 |

||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Переданы запасы: |

|

|

|

|

|

|

|

|

|

– товары |

683 |

|

281 |

6 000 |

||

|

|

|

– готовая продукция |

683 |

|

26 |

20 000 |

||

|

|

|

|

|

|

||||

|

|

3 |

Передана дебиторская задолженность за товары, готовую |

|

683 |

|

|

36 |

5 200 |

|

|

|

продукцию |

|

|

|

|

|

|

|

4 |

Переданы денежные средства |

683 |

|

311 |

7 800 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Переданы: |

|

|

|

|

|

|

|

|

|

– уставный капитал |

40 |

|

683 |

1 000 000 |

||

|

|

|

– нераспределенная прибыль |

441 |

|

683 |

154 200 |

||

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Передана текущая кредиторская задолженность: |

|

|

|

|

|

|

|

|

|

– по товарам, готовой продукции |

631 |

|

683 |

60 000 |

||

|

|

|

– расчетам по страхованию |

65 |

|

683 |

14 800 |

||

|

|

|

|

|

|

|

|||

|

|

|

– расчетам по заработной плате |

|

66 |

|

|

683 |

40 000 |

|

|

|

Учет у ООО «Гранит» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Получены ОС: |

|

|

|

|

|

|

|

|

|

– первоначальная стоимость |

10 |

|

683 |

4 130 000* |

||

|

|

|

– сумма износа |

683 |

|

13 |

3 269 000* |

||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Получены запасы: |

|

|

|

|

|

|

|

|

|

– товары |

281 |

|

683 |

4 200** |

||

|

|

|

– готовая продукция |

26 |

|

683 |

14 000** |

||

|

|

|

|

|

|

||||

|

|

3 |

Получена дебиторская задолженность за товары, готовую |

|

36 |

|

|

683 |

3 640*** |

|

|

|

продукцию |

|

|

|

|

|

|

|

4 |

Получены денежные средства |

311 |

|

683 |

5 460*** |

|||

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Получены: |

|

|

|

|

|

|

|

|

|

– уставный капитал |

683 |

|

40 |

700 000 |

||

|

|

|

– нераспределенная прибыль |

683 |

|

441 |

107 940 |

||

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Получена текущая кредиторская задолженность: |

|

|

|

|

|

|

|

|

|

– по товарам, готовой продукции |

683 |

|

631 |

42 000 |

||

|

|

|

– расчетам по страхованию |

683 |

|

65 |

10 360 |

||

|

|

|

|

|

|

|

|||

|

|

|

– расчетам по заработной плате |

|

683 |

|

|

66 |

28 000 |

* Балансовая стоимость ОС, сформированная в налоговом учете на дату составления разделительного баланса, в налоговом учете подлежит амортизации.

** Запасы разделяются на товары и готовую продукцию. Их стоимость в сумме 18 200 грн. (4 200 грн. + 14 000

грн.) будет включена в расходы в налоговом учете в периоде реализации (п. 138.4, пп. 153.15.1 НК).

*** Товары (готовая продукция) были реализованы ООО «Кристалл» до его реорганизации, при этом в налоговом учете уже был отражен доход.

Со вступлением в силу НК налоговый учет операций, осуществляемых при реорганизации предприятий, стал более прозрачным и понятным. Однако провести учетные процедуры на практике все равно достаточно сложно. Мы показали пример пропорционального деления всех активов и обязательств. В действительности распределить так «живые» активы и обязательства невозможно. Поэтому лучше всего, чтобы к моменту разделения предприятия (выделения из него новых предприятий) на балансе реорганизуемого предприятия оставался минимум не поддающихся делению в натуре активов и обязательств.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.