Поделиться

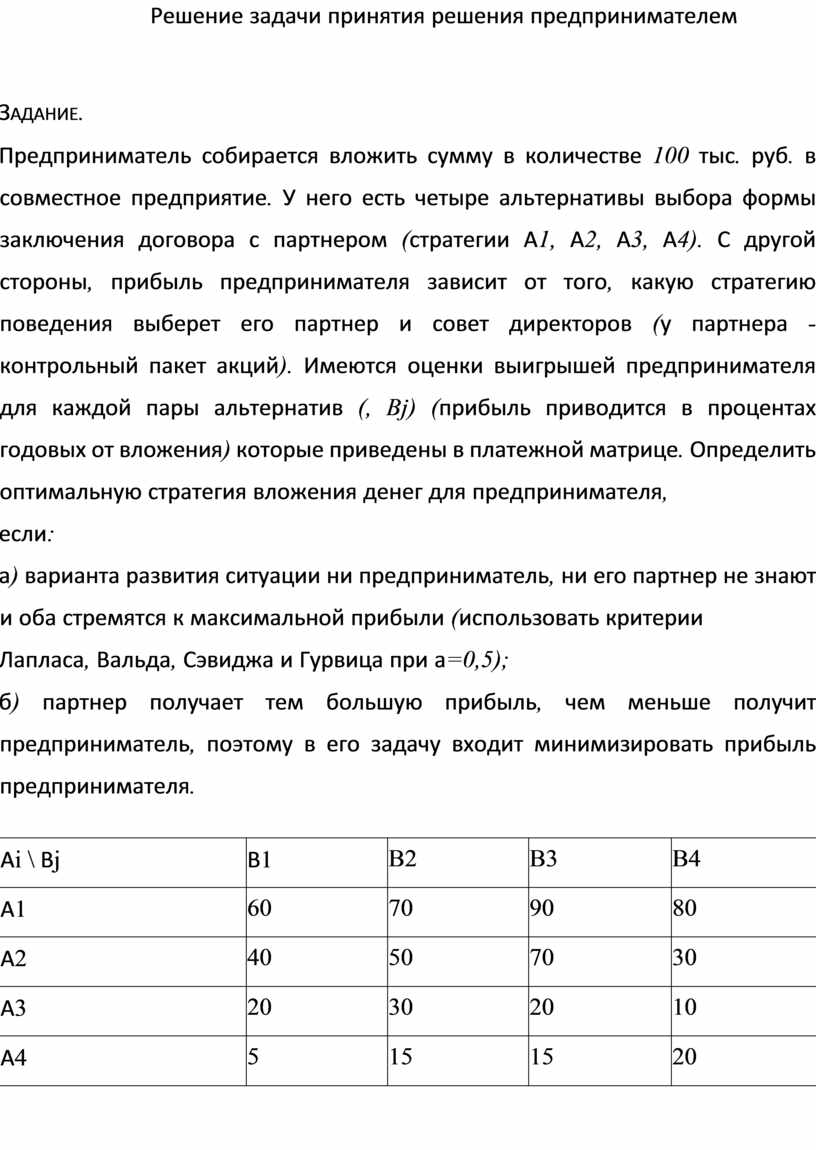

Решение задачи принятия решения предпринимателем

ЗАДАНИЕ.

Предприниматель собирается вложить сумму в количестве 100 тыс. руб. в совместное предприятие. У него есть четыре альтернативы выбора формы заключения договора с партнером (стратегии А1, А2, А3, А4). С другой стороны, прибыль предпринимателя зависит от того, какую стратегию поведения выберет его партнер и совет директоров (у партнера - контрольный пакет акций). Имеются оценки выигрышей предпринимателя для каждой пары альтернатив (, Bj) (прибыль приводится в процентах годовых от вложения) которые приведены в платежной матрице. Определить оптимальную стратегия вложения денег для предпринимателя,

если:

а) варианта развития ситуации ни предприниматель, ни его партнер не знают и оба стремятся к максимальной прибыли (использовать критерии

Лапласа, Вальда, Сэвиджа и Гурвица при а=0,5);

б) партнер получает тем большую прибыль, чем меньше получит предприниматель, поэтому в его задачу входит минимизировать прибыль предпринимателя.

|

Аi \ Вj |

В1 |

B2 |

B3 |

B4 |

|

А1 |

60 |

70 |

90 |

80 |

|

А2 |

40 |

50 |

70 |

30 |

|

А3 |

20 |

30 |

20 |

10 |

|

А4 |

5 |

15 |

15 |

20 |

РЕШЕНИЕ.

Критерий Лапласа.

Если вероятности состояний природы правдоподобны, для их оценки используют принцип недостаточного основания Лапласа, согласно которого все состояния природы полагаются равновероятными, т.е.:

q1 = q2 = ... = qn = 1/n.

qi = 1/4

|

Ai |

П1 |

П2 |

П3 |

П4 |

∑(aij) |

|

A1 |

15 |

17,5 |

22,5 |

20 |

75 |

|

A2 |

10 |

12,5 |

17,5 |

7,5 |

47,5 |

|

A3 |

5 |

7,5 |

5 |

2,5 |

20 |

|

A4 |

1,25 |

3,75 |

3,75 |

5 |

13,75 |

|

pj |

0,25 |

0,25 |

0,25 |

0,25 |

|

Выбираем из (75; 47,5; 20; 13,75) максимальный элемент max=75 Вывод: выбираем стратегию N=1.

Критерий Вальда.

По критерию Вальда за оптимальную принимается чистая стратегия, которая в наихудших условиях гарантирует максимальный выигрыш, т.е.

a = max(min aij)

Критерий Вальда ориентирует статистику на самые неблагоприятные состояния природы, т.е. этот критерий выражает пессимистическую оценку ситуации.

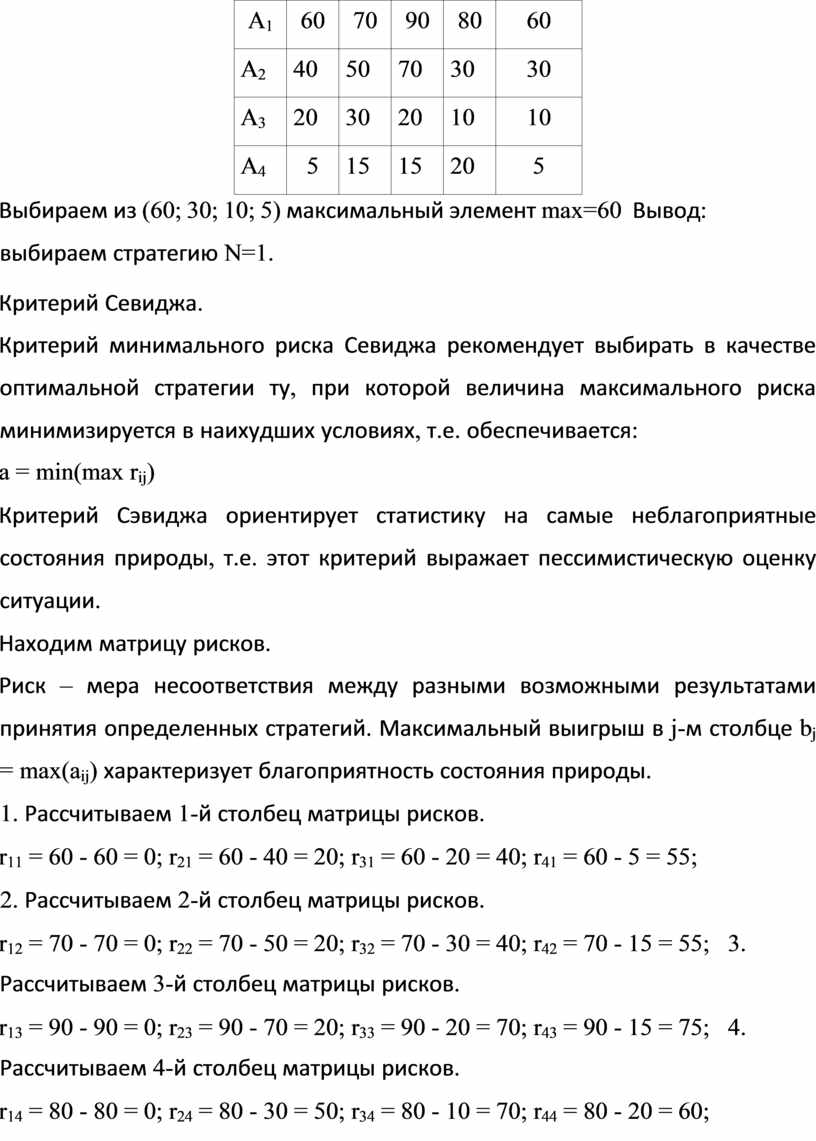

|

Ai |

П1 |

П2 |

П3 |

П4 |

min(aij) |

|

A1 |

60 |

70 |

90 |

80 |

60 |

|

A2 |

40 |

50 |

70 |

30 |

30 |

|

A3 |

20 |

30 |

20 |

10 |

10 |

|

A4 |

5 |

15 |

15 |

20 |

5 |

Выбираем из (60; 30; 10; 5) максимальный элемент max=60 Вывод: выбираем стратегию N=1.

Критерий Севиджа.

Критерий минимального риска Севиджа рекомендует выбирать в качестве оптимальной стратегии ту, при которой величина максимального риска минимизируется в наихудших условиях, т.е. обеспечивается:

a = min(max rij)

Критерий Сэвиджа ориентирует статистику на самые неблагоприятные состояния природы, т.е. этот критерий выражает пессимистическую оценку ситуации.

Находим матрицу рисков.

Риск – мера несоответствия между разными возможными результатами принятия определенных стратегий. Максимальный выигрыш в j-м столбце bj = max(aij) характеризует благоприятность состояния природы.

1. Рассчитываем 1-й столбец матрицы рисков.

r11 = 60 - 60 = 0; r21 = 60 - 40 = 20; r31 = 60 - 20 = 40; r41 = 60 - 5 = 55;

2. Рассчитываем 2-й столбец матрицы рисков.

r12 = 70 - 70 = 0; r22 = 70 - 50 = 20; r32 = 70 - 30 = 40; r42 = 70 - 15 = 55; 3. Рассчитываем 3-й столбец матрицы рисков.

r13 = 90 - 90 = 0; r23 = 90 - 70 = 20; r33 = 90 - 20 = 70; r43 = 90 - 15 = 75; 4. Рассчитываем 4-й столбец матрицы рисков.

r14 = 80 - 80 = 0; r24 = 80 - 30 = 50; r34 = 80 - 10 = 70; r44 = 80 - 20 = 60;

|

Ai |

П1 |

П2 |

П3 |

П4 |

|

A1 |

0 |

0 |

0 |

0 |

|

A2 |

20 |

20 |

20 |

50 |

|

A3 |

40 |

40 |

70 |

70 |

|

A4 |

55 |

55 |

75 |

60 |

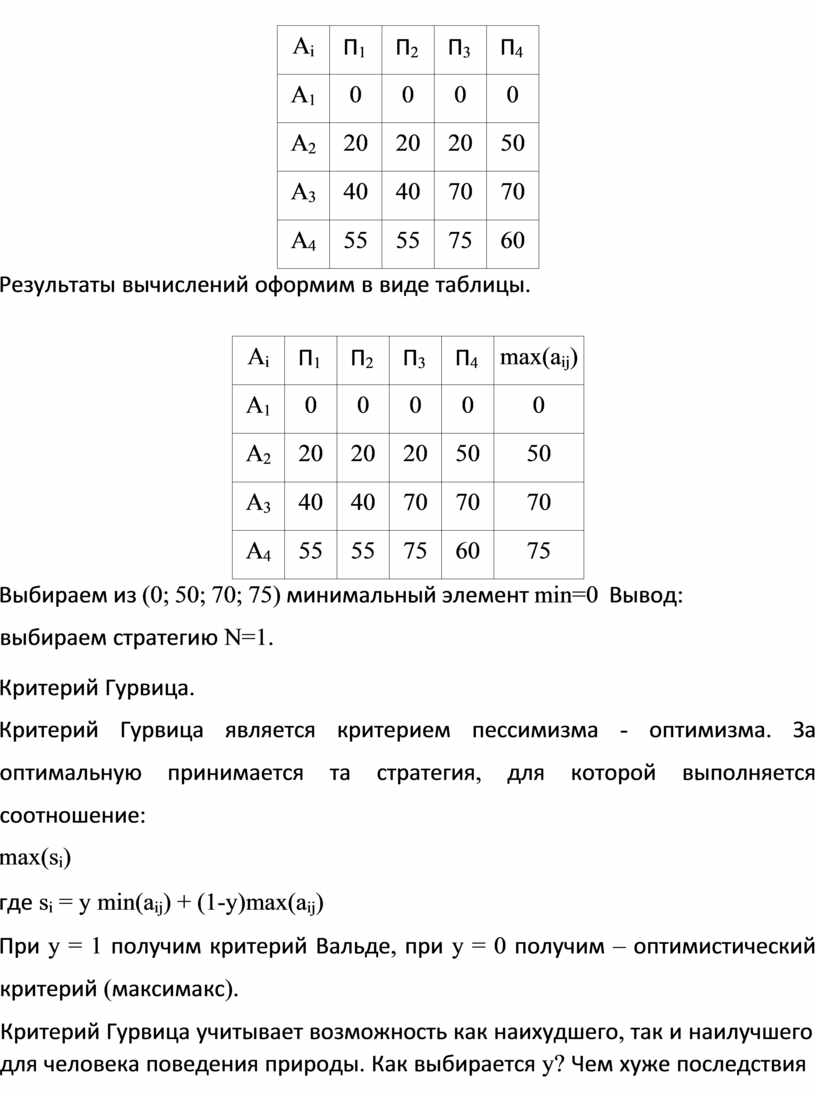

Результаты вычислений оформим в виде таблицы.

|

Ai |

П1 |

П2 |

П3 |

П4 |

max(aij) |

|

A1 |

0 |

0 |

0 |

0 |

0 |

|

A2 |

20 |

20 |

20 |

50 |

50 |

|

A3 |

40 |

40 |

70 |

70 |

70 |

|

A4 |

55 |

55 |

75 |

60 |

75 |

Выбираем из (0; 50; 70; 75) минимальный элемент min=0 Вывод: выбираем стратегию N=1.

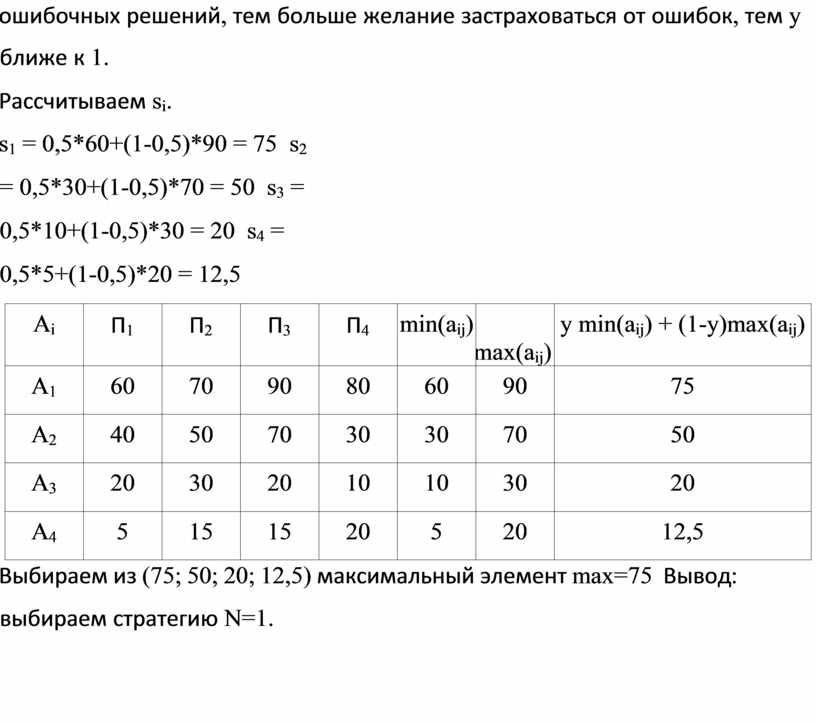

Критерий Гурвица.

Критерий Гурвица является критерием пессимизма - оптимизма. За оптимальную принимается та стратегия, для которой выполняется соотношение:

max(si)

где si = y min(aij) + (1-y)max(aij)

При y = 1 получим критерий Вальде, при y = 0 получим – оптимистический критерий (максимакс).

Критерий Гурвица учитывает возможность как наихудшего, так и наилучшего для человека поведения природы. Как выбирается y? Чем хуже последствия ошибочных решений, тем больше желание застраховаться от ошибок, тем y ближе к 1.

Рассчитываем si.

s1 = 0,5*60+(1-0,5)*90 = 75 s2 = 0,5*30+(1-0,5)*70 = 50 s3 = 0,5*10+(1-0,5)*30 = 20 s4 = 0,5*5+(1-0,5)*20 = 12,5

|

Ai |

П1 |

П2 |

П3 |

П4 |

min(aij) |

max(aij) |

y min(aij) + (1-y)max(aij) |

|

A1 |

60 |

70 |

90 |

80 |

60 |

90 |

75 |

|

A2 |

40 |

50 |

70 |

30 |

30 |

70 |

50 |

|

A3 |

20 |

30 |

20 |

10 |

10 |

30 |

20 |

|

A4 |

5 |

15 |

15 |

20 |

5 |

20 |

12,5 |

Выбираем из (75; 50; 20; 12,5) максимальный элемент max=75 Вывод: выбираем стратегию N=1.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.