Поделиться

САМОЛИКВИДАЦИЯ ПРЕДПРИЯТИЯ: ВЕДЕМ УЧЕТ

ПРАВИЛЬНО

Добровольная ликвидация предприятия (так называемая самоликвидация) осуществляется на основании решения собственника (собственников) или органа, уполномоченного на это учредительными документами. С момента принятия такого решения начинается процедура прекращения предприятия. Рассмотрим особенности отражения в бухгалтерском и налоговом учете операций, связанных с самоликвидацией предприятия.

Ликвидационные нюансы

Процедура прекращения предприятия как юридического лица путем его ликвидации начинается, когда принято решение о ликвидации. Лицо, принявшее такое решение, обязано в течение трех рабочих дней письменно уведомить об этом орган, который осуществляет государственную регистрацию (ч. 1 ст. 105 ГК).

![]()

Одновременно с принятием решения о ликвидации собственниками предприятия назначается ликвидационная комиссия, которая и осуществляет сам процесс ликвидации (ч. 3 ст. 105 ГК). Подробнее о действиях ликвидационной комиссии читайте на с. 47 этого издания.

![]()

Отметим, что юридическое лицо считается ликвидированным со дня внесения соответствующей записи о его ликвидации (прекращении) в Единый государственный реестр юридических лиц и физических лиц – предпринимателей (далее – ЕГР) (ч. 2 ст. 104 ГК). До этого момента предприятие должно утвердить ликвидационный баланс и прекратить все свои права и обязанности, в том числе и по расчетам с участниками.

![]()

До исключения из ЕГР предприятие обязано вести бухгалтерский и налоговый учет. Так, согласно ч. 1 ст. 8 Закона № 996 бухгалтерский учет на предприятии ведется непрерывно со дня его регистрации до ликвидации. Налоговый учет предприятие (в лице ликвидационной комиссии) обязано вести до момента снятия его с учета в налоговом органе как налогоплательщика. Это касается и расчетов с Пенсионным фондом и фондами социального страхования. Следовательно, до момента снятия с учета юрлица как плательщика налогов, сборов, обязательных платежей ликвидационная комиссия обязана производить расчет обязательств по таким налогам, сборам, обязательным платежам, уплачивать их и подавать соответствующую отчетность.

![]()

![]()

Основные этапы учета в ликвидационном периоде

Рассмотрим основные этапы, с которыми предприятию придется столкнуться в ликвидационном периоде.

Этап 1. Составление финансовой отчетности на дату принятия решения о ликвидации предприятия

Это требование следует из ч. 3 ст. 13 Закона № 996. Согласно данной норме отчетным периодом ликвидируемого предприятия является период с начала отчетного года до даты принятия решения о его ликвидации.

![]()

Этап 2. Проведение инвентаризации

Требование об обязательном проведении инвентаризации на ликвидируемом предприятии закреплено в п. 12 Порядка № 419 и пп. «ж» п. 3 Инструкции № 69. Инвентаризации подлежат все активы предприятия, а также имущество и материальные ценности, которые не

![]()

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.1

принадлежат предприятию и учет которых ведется на забалансовых счетах.

Инвентаризация проводится в общеустановленном порядке. Правда, по решению ликвидационной комиссии заниматься инвентаризацией может не постоянно действующая, а специальная комиссия в новом составе. При этом, как обычно, составляются инвентаризационные описи, акты о результатах инвентаризации, сличительные ведомости. Результаты инвентаризации (недостачи и излишки материальных ценностей, списание материальных ценностей, утративших свои первоначальные свойства, списание дебиторской и кредиторской задолженности, по которой истек срок исковой давности) отражаются в бухгалтерском и налоговом учете.

Напомним, что списанная кредиторская задолженность по полученным предоплатам и за полученные товары включается в доходы с учетом НДС (пп. 135.5.15 НК).

![]()

Дебиторская задолженность за отгруженные товары (выполненные работы, оказанные услуги) и по перечисленным предоплатам включается в расходы только при условии признания ее безнадежной согласно пп. 14.1.11 НК (пп. «г» пп. 138.10.6 НК).

![]()

![]()

Что касается НДС, то при списании товарных задолженностей (за полученные или отгруженные товары) корректировать налоговый кредит или доначислять налоговые обязательства не нужно, поскольку на момент их отражения все требования НК были выполнены. Хотя, по мнению контролирующего органа (см. Базу знаний, подкатегорию 101.07), при списании товарной кредиторской задолженности ликвидируемое предприятие в связи с отсутствием факта уплаты налога поставщику за полученные товары теряет право на налоговый кредит.

Списание денежных задолженностей (по полученным и перечисленным предоплатам) должно сопровождаться уменьшением налоговых обязательств и налогового кредита. И вот почему:

объектом обложения НДС являются операции поставки, а поставки при списании задолженности по полученной предоплате не было. Однако на практике воспользоваться такой логикой будет трудно из-за отсутствия прямой нормы НК, позволяющей такую корректировку налоговых обязательств;

налоговый кредит отражается в связи с приобретением товара (услуг), который при списании задолженности по перечисленной предоплате не был получен. Кроме того, в данном случае не выполняется условие отражения налогового кредита – участие товара (услуг) в налогооблагаемых операциях в рамках хозяйственной деятельности (п. 198.3 НК). Поэтому при списании денежной дебиторской задолженности предприятию придется обнулить ранее отраженный налоговый кредит путем начисления налоговых обязательств (см. Базу знаний, подкатегорию 101.01.05).

![]()

Этап 3. Оценка активов и обязательств

В процессе инвентаризации должна быть подтверждена оценка активов и обязательств (ст. 10 Закона № 996). Оценивать имущество должна ликвидационная комиссия (п. 5 ст. 60 ГК). Но в случае ликвидации государственных и коммунальных предприятий, а также предприятий (хозобществ), в уставном капитале которого есть доля государства или территориальной громады, оценку должен проводить профессиональный оценщик (ст. 7 Закона № 2658). Изменения стоимости имущества в результате оценки отражаются в бухгалтерском учете в порядке переоценки или уменьшения полезности. В налоговом учете такие изменения не отражаются.

![]()

Понятно, что при ликвидации предприятия большинство активов будет продано, ведь это позволит ему погасить долги и рассчитаться с участниками. Следовательно, необоротные активы, подлежащие продаже, должны быть выведены из эксплуатации (амортизация на них больше не начисляется) и переведены на субсчет 286 «Необоротные активы и группы

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.2

выбытия, содержащиеся для продажи» (п. 6 разд. II П(С)БУ 27). В соответствии с п. 9 этого же раздела такие активы отражаются в учете по наименьшей из двух величин – балансовой стоимости или чистой стоимости реализации (т. е. по справедливой стоимости активов за вычетом ожидаемых расходов на их реализацию).

![]()

![]()

Планируемые к продаже долгосрочные финансовые активы, которые оценивались по методу участия в капитале (это акции ассоциированных и дочерних предприятий) или амортизированной стоимости (это облигации), должны быть переведены в состав необоротных активов, предназначенных для продажи. Поэтому на них также будут распространяться требования П(С)БУ 27.

Долгосрочная дебиторская задолженность должна быть переведена в состав текущей.

На этапе инвентаризации производится и оценка обязательств. В соответствии с ч. 1 ст. 111 ГК по истечении срока предъявления требований кредиторами ликвидационная комиссия собирает сведения о таких требованиях и рассматривает их. При этом некоторые требования могут быть не признаны ликвидационной комиссией или вообще могут не поступить в установленный срок. Такая кредиторская задолженность отражается в сумме погашения.

![]()

Долгосрочная кредиторская задолженность переводится в состав текущей.

Если ликвидируемое предприятие планирует продавать комплекс активов с передачей соответствующих обязательств, то такие обязательства переводятся на субсчет 680 «Расчеты, связанные с необоротными активами и группами выбытия, содержащимися для продажи».

На этом же этапе предприятие должно создавать обеспечения для возмещения будущих расходов на выплаты, связанные с ликвидацией и предусмотренные требованиям законодательства, условиями договоров или принятые добровольно перед физическими и юридическими лицами (выходное пособие и другие выплаты при увольнении, штрафы, пени за нарушение условий договоров и др.). Создание обеспечений должно отражаться по правилам, установленным П(С)БУ 11, т. е. записью Кт 474 «Обеспечение прочих расходов и платежей» – Дт 23 «Производство», 92 «Административные расходы» и другие счета расходов.

![]()

![]()

Этап 4. Составление промежуточного ликвидационного баланса

На дату истечения срока, заявленного для предъявлений требований кредиторов, ликвидационная комиссия составляет промежуточный ликвидационный баланс. В нем должны содержаться сведения о составе имущества предприятия. К балансу прилагаются: перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией (ч. 8 ст. 111 ГК).

Промежуточный ликвидационный баланс утверждается участниками юридического лица или органом, принявшим решение о ликвидации предприятия. Необходимость представления этого баланса другим пользователям финансовой отчетности не предусмотрена.

Этап 5. Распродажа имущества, погашение дебиторской и кредиторской задолженности, увольнение работников

Указанные операции отражаются в налоговом и бухгалтерском учете в общем порядке.

Этап 6 (необязательный). Составление предликвидационного баланса

Если после погашения всех требований кредиторов на балансе предприятия остается имущество, оно подлежит распределению между участниками. Рекомендуем составить еще один баланс, который послужит источником информации для участников о наличии и

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.3

стоимости распределяемого имущества.

Этап 7. Распределение имущества между участниками

В соответствии с ч. 12 ст. 111 ГК имущество юридического лица, оставшееся после удовлетворения требований кредиторов, передается его участникам, если иное не установлено учредительными документами или законом.

Если участникам возвращаются деньги, то такая операция в налоговом учете не отражается. Передача участникам имущества отражается в учете как обычная операция продажи.

Если при распределении имущества не будет погашена задолженность перед собственниками из-за недостаточности имущества, такая задолженность не считается доходом ликвидируемого предприятия (пп. 136.1.13 НК).

![]()

Этап 8. Составление нулевого ликвидационного баланса

Это окончательный ликвидационный баланс. Уже после того как предприятие по данным промежуточного ликвидационного баланса произведет все расчеты с кредиторами (в т. ч. погасит задолженности по налогам и сборам) в порядке очередности, установленной ст. 112 ГК, ликвидационная комиссия составляет акт и ликвидационный баланс (ч. 11 ст. 111 ГК). Этот баланс составляется как нулевой (отсутствуют активы и пассивы). Такой позиции придерживается Минфин (Письмо № 15607).

![]()

Нулевой ликвидационный баланс подается в органы статистики, доходов и сборов.

Подача последней налоговой отчетности

НДС. Последний отчетный период для плательщиков НДС установлен с 1-го числа месяца до дня аннулирования НДС-регистрации (п. 184.6, 202.1 НК).

![]()

Специальных сроков для представления такой отчетности не установлено. Поэтому последнюю НДС-отчетность следует подать в общеустановленные сроки (п. 49.18 НК) – в течение 20 календарных дней после окончания календарного месяца. Помните, что ликвидируемый налогоплательщик может подать уточняющие расчеты за прошлые периоды только в статусе плательщика НДС, то есть до даты аннулирования НДС-регистрации.

![]()

Налог на прибыль. Как следует из ч. 10 ст. 111 ГК, до утверждения ликвидационного баланса (здесь имеется в виду заключительный нулевой баланс) ликвидационная комиссия составляет и подает органам доходов и сборов и ФСС отчетность за последний отчетный период. То есть сначала органам доходов и сборов представляется последняя налоговая отчетность, а затем последний ликвидационный баланс.

Согласно пп. 152.9.3 НК последним отчетным налоговым периодом для ликвидируемого налогоплательщика считается период, на который приходится дата его ликвидации. Поскольку здесь не говорится о базовом налоговом периоде, который может быть квартальным или годовым, значит, последним отчетным периодом для любого ликвидируемого плательщика налога на прибыль будет тот период (квартал, полугодие, три квартала, год), на который придется дата ликвидации. В то же время датой ликвидации (прекращения) юрлица считается дата внесения в ЕГР записи о регистрации прекращения юридического лица в результате его ликвидации (ч. 12 ст. 36 Закона № 755, ч. 2 ст. 104 ГК). Такая запись делается госрегистратором после подачи необходимых документов, в том числе справки из налогового органа об отсутствии задолженности по налогам и сборам по форме № 22-ОПП (приложение 20 к Порядку № 1588). Но, чтобы получить такую справку, налогоплательщику нужно сдать последнюю отчетную декларацию.

![]()

![]()

![]()

![]()

![]()

Поэтому считаем, что ликвидируемое предприятие должно подать налоговым органам

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.4

последнюю отчетность за тот период, когда оно фактически рассчитается по налогу на прибыль. Только после этого оно сможет получить справку об отсутствии задолженности, подать ее госрегистратору и прекратить свое существование в качестве юрлица.

Плательщикам авансовых взносов по налогу на прибыль напомним, что, по мнению контролирующего органа (см. Письмо № 1291), даже не ведя хозяйственной деятельности и находясь в процессе ликвидации, они прекращают уплачивать авансовые взносы в отчетном месяце, в котором подается ликвидационный баланс. Начисленные таким плательщиком авансовые взносы учитываются в уменьшение обязательств, отраженных в ликвидационной декларации по налогу на прибыль, которая подается на соответствующую дату отчетного года. Заметим, что предложенный в Письме № 1291 порядок уплаты авансовых взносов и представления последней отчетности по налогу на прибыль противоречит порядку, предусмотренному ч. 10 и 11 ст. 111 ГК (сначала подается последняя налоговая отчетность, потом ликвидационный баланс).Рассмотрим на примере, как отражаются завершающие операции в учете ликвидируемого предприятия.

ПРИМЕР

Промежуточный ликвидационный баланс приведем в табл. 1 (для удобства – в форме сальдовой ведомости).

Таблица 1

|

|

|

|

(грн.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Показатель |

|

Субсчет |

|

Дт |

|

Кт |

|

|

п/п |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

3 |

|

4 |

|

5 |

|

|

1 |

|

Готовая продукция на складе |

|

26 |

|

65 000 |

|

– |

|

|

|

|

|

|

|

|

|||

|

|

2 |

|

Основные средства, предназначенные для продажи |

|

286 |

|

180 000 |

|

– |

|

|

3 |

|

Деньги на текущем счете |

|

311 |

|

1 500 |

|

– |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

Задолженность отечественных покупателей |

361 |

23 000 |

6 000 |

||||

|

|

5 |

|

Уставный капитал |

|

40 |

|

– |

|

100 000 |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

Нераспределенная прибыль (непокрытый убыток) |

44 |

5 550 |

|

– |

|||

|

|

7 |

|

Задолженность отечественных поставщиков |

|

631 |

|

12 000 |

|

84 000 |

|

8 |

|

Задолженность перед бюджетом по НДС |

6415 |

|

– |

7 000 |

|||

|

|

|

|

|

|

|

|

|||

|

|

9 |

|

Задолженность перед бюджетом по налогу на прибыль |

|

6411 |

|

890 |

|

– |

|

10 |

|

Расчеты по налоговым обязательствам по НДС |

643 |

1 000 |

|

– |

|||

|

|

|

|

|

|

|

|

|||

|

|

11 |

|

Расчеты по налоговому кредиту по НДС |

|

644 |

|

– |

|

2 000 |

|

|

12 |

|

Финансовые результаты |

|

791 |

|

– |

|

89 940 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Итого |

|

Х |

|

288 940 |

|

288 940 |

После утверждения промежуточного баланса были осуществлены такие операции:

реализованы ОС (оборудование) на 240 000 грн. (в т. ч. НДС – 40 000 грн.). Балансовая стоимость объекта в налоговом учете – 165 000 грн.;

в счет погашения кредиторской задолженности поставщика отгружены товары на сумму 84 000 грн. (в т. ч. НДС – 14 000 грн.);

получены денежные средства от покупателей за ранее отгруженные товары – 23 000 грн., за оборудование – 240 000 грн.;

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.5

списаны суммы задолженностей по авансам:

выданным – 6 000 грн. (в т. ч. НДС – 1 000 грн.); полученным – 12 000 грн. (в т. ч. НДС – 2 000 грн.);

закрыты расчеты по налоговому кредиту и налоговым обязательствам (см. расчет в табл. 2 ниже);

по результатам внеплановой проверки за текущий год доначислены налоговые обязательства по НДС в сумме 4 500 грн. и начислены финансовые санкции в сумме 1 300

грн.;

произведены расчеты с бюджетом; произведены расчеты с участником, доля которого составляет 100 %.

В учете эти операции отражаются так:

Таблица 2

|

|

|

|

|

|

|

|

|

(грн.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Содержание операции |

|

Первичные |

Бухгалтерский учет |

|

|

Налоговый учет |

||||||

|

|

п/п |

|

|

документы |

Дт |

|

Кт |

|

Сумма |

|

|

Доход |

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

1 |

|

2 |

|

3 |

4 |

|

5 |

|

6 |

|

|

7 |

|

8 |

|

|

1 |

|

Отражена реализация |

|

Акт приемки- |

361 |

|

712 |

|

240 000 |

|

|

35 000 |

|

– |

|

|

|

|

оборудования |

|

передачи |

|

|

|

|

|

|

|

(200 000 – |

|

|

|

|

|

|

|

|

типовой формы |

|

|

|

|

|

|

|

– 165 000) |

|

|

|

|

|

|

|

|

№ ОЗ-1* |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

Начислены налоговые |

|

Налоговая |

712 |

|

6415 |

|

40 000 |

|

|

– |

|

– |

|

|

|

|

обязательства по НДС |

|

накладная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

Списана себестоимость |

|

Бухгалтерская |

943 |

286 |

|

180 000 |

|

|

– |

|

– |

||

|

|

|

|

оборудования |

|

справка |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

Списаны на финрезультат: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– доход от реализации |

|

Бухгалтерская |

712 |

791 |

|

200 000 |

|

|

– |

|

– |

|

|

|

|

|

оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

справка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– расходы от реализации |

|

791 |

943 |

|

180 000 |

|

|

– |

- |

|||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

Получены денежные средства: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– задолженность покупателей |

|

Выписка |

311 |

361 |

|

23 000 |

|

|

– |

|

– |

|

|

|

|

|

– за реализованное |

|

банка |

311 |

|

361 |

|

240 000 |

|

|

– |

|

– |

|

|

|

|

оборудование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

Отгружена готовая продукция |

|

Товарно- |

361 |

701 |

|

84 000 |

|

70 000 |

|

– |

|||

|

|

|

|

в счет погашения |

|

транспортная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

задолженности перед |

|

накладная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

поставщиком |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

Начислены налоговые |

|

Налоговая |

701 |

6415 |

|

14 000 |

|

|

– |

|

– |

||

|

|

|

|

обязательства по НДС |

|

накладная |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

Списана себестоимость |

|

|

901 |

|

26 |

|

65 000 |

|

|

– |

|

65 000 |

|

|

|

|

готовой продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

Произведен зачет |

|

|

631 |

361 |

|

84 000 |

|

|

– |

|

– |

||

|

|

|

|

задолженностей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

Списаны на финрезультат: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.6

|

|

|

|

– доход от реализации |

|

|

701 |

791 |

70 000 |

|

|

– |

– |

|

|

|

|

|

готовой продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– расходы от реализации |

|

|

791 |

|

901 |

65 000 |

|

|

– |

– |

|

|

|

|

готовой продукции |

|

Бухгалтерская |

|

|

|

|

|

|

|

|

|

11 |

|

Списаны суммы |

|

|

|

|

|

|

|

|

|

||

|

|

|

справка |

|

|

|

|

|

|

|

|

|||

|

|

|

|

задолженностей по |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предоплатам: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– полученным |

|

|

361 |

719 |

6 000 |

|

6 000 |

– |

||

|

|

|

|

– перечисленным |

|

|

949 |

631 |

12 000 |

|

|

– |

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

12 |

|

Начислены налоговые |

|

Налоговая |

644 |

|

6415 |

2 000 |

|

|

– |

– |

|

|

|

|

обязательства при списании |

|

накладная |

|

|

|

|

|

|

|

|

|

|

|

|

перечисленных предоплат |

|

|

|

|

|

|

|

|

|

|

|

|

* Утверждена Приказом № 352. |

|

|

|

|

|

|

|

|

|

|

||

|

13 |

|

Списаны расчеты по |

|

Бухгалтерская |

949 |

643 |

1 000 |

|

|

– |

– |

||

|

|

|

|

налоговым обязательствам |

|

справка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

14 |

|

Начислены налоговые |

|

Бухгалтерская |

948 |

|

6415 |

5 800 |

|

|

– |

– |

|

|

|

|

обязательства и штрафы по |

|

справка |

|

|

|

|

|

|

|

|

|

|

|

|

результатам проверки |

|

|

|

|

|

|

|

|

|

|

|

15 |

|

Начислен налог на прибыль |

|

Налоговая |

98 |

6411 |

8 740* |

|

|

– |

– |

||

|

|

|

|

|

|

декларация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

Перечислены в бюджет: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– НДС, в т. ч. по итогам |

|

Выписка |

6415 |

311 |

68 800** |

|

|

– |

– |

|

|

|

|

|

проверки |

|

банка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– налог на прибыль |

|

|

6411 |

|

311 |

7 850*** |

|

|

– |

– |

|

17 |

|

Списаны на финрезультаты: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– доходы |

|

|

719 |

791 |

6 000 |

|

|

– |

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– прочие операционные |

|

|

791 |

|

948, |

18 800 |

|

|

– |

– |

|

|

|

|

расходы |

|

Бухгалтерская |

|

949 |

|

|

|

|

|

|

|

|

|

|

– расходы по налогу на |

|

справка |

791 |

98 |

8 740 |

|

|

– |

– |

|

|

|

|

|

прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

18 |

|

Списаны финрезультаты на |

|

|

791 |

|

44 |

93 400**** |

|

|

– |

– |

|

|

|

|

нераспределенную прибыль |

|

|

|

|

|

|

|

|

|

|

* (35 000 грн. + 70 000 грн. + 6 000 грн. – 65 000 грн.) х 19 % = 8 740 грн.

** 7 000 грн. (см. стр. 8 табл. 1) + 40 000 грн. + 14 000 грн. + 2 000 грн. + 5 800 грн. = 68 800 грн.

*** 8 740 грн. – 890 грн. (переплата, см. стр. 9 табл. 1) = 7 850 грн.

**** 89 940 грн. (см. стр. 12 табл. 1) + 200 000 грн. + 70 000 грн. + 6 000 грн. – 180 000 грн. – 65 000 грн. – 18 800 грн. – 8 740 грн. = 93 400 грн.

Сальдо счетов после списания всех активов, обязательств перед третьими лицами представим в табл. 3.

Таблица 3

|

|

|

|

|

(грн.) |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Показатель |

|

|

|

Субсчет |

|

Дт |

|

Кт |

|

|

|

п/п |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

3 |

|

4 |

5 |

|

|||

|

|

1 |

|

Денежные средства |

|

|

|

311 |

|

187 850 |

|

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

Уставный капитал |

|

|

40 |

|

– |

100 000 |

|

|||

|

|

3 |

|

Нераспределенная прибыль (непокрытые убытки) |

|

|

|

44 |

|

– |

|

87 850* |

|

* –5 550 грн. (см. стр. 6 табл. 1) + 93 400 грн. = 87 850 грн.

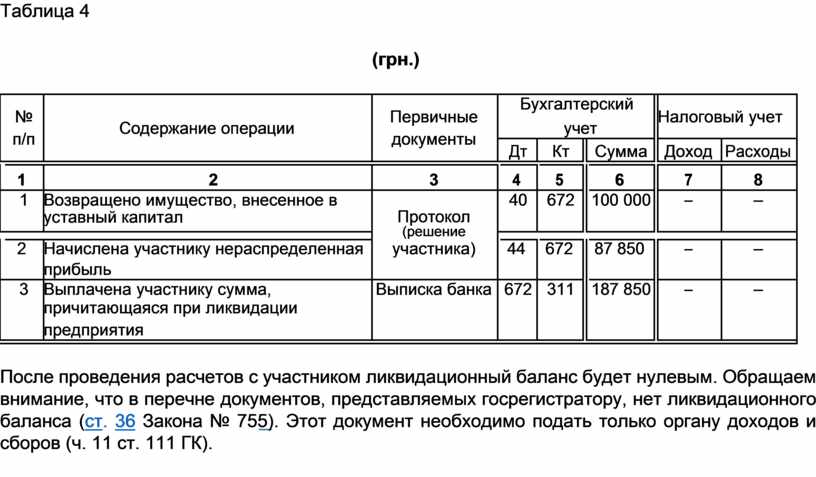

Распределение и выплата оставшегося имущества участнику отражается в учете так (см. табл. 4):

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.7

Таблица 4

|

|

|

|

(грн.) |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Первичные |

|

Бухгалтерский |

|

Налоговый учет |

||||||

|

|

Содержание операции |

|

|

|

учет |

|

|||||||

|

|

п/п |

документы |

|

|

|

|

|

|

|||||

|

|

|

|

Дт |

|

Кт |

|

|

Сумма |

|

Доход |

Расходы |

||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

6 |

|

7 |

8 |

||||

|

|

1 |

Возвращено имущество, внесенное в |

Протокол |

|

40 |

|

672 |

|

|

100 000 |

|

– |

– |

|

|

|

уставный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(решение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Начислена участнику нераспределенная |

участника) |

44 |

672 |

|

87 850 |

|

– |

– |

||||

|

|

|

прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Выплачена участнику сумма, |

Выписка банка |

|

672 |

|

311 |

|

|

187 850 |

|

– |

– |

|

|

|

причитающаяся при ликвидации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

После проведения расчетов с участником ликвидационный баланс будет нулевым. Обращаем внимание, что в перечне документов, представляемых госрегистратору, нет ликвидационного баланса (ст. 36 Закона № 755). Этот документ необходимо подать только органу доходов и сборов (ч. 11 ст. 111 ГК).

![]()

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.