Поделиться

|

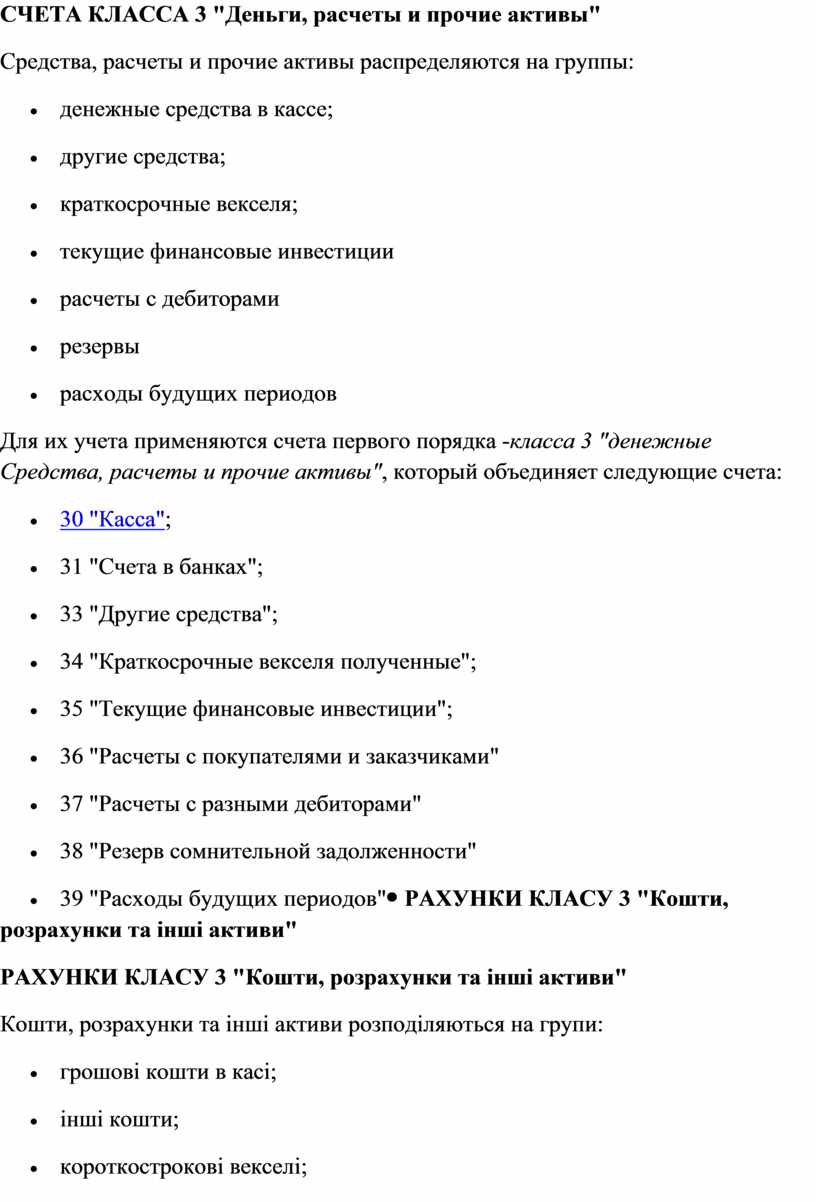

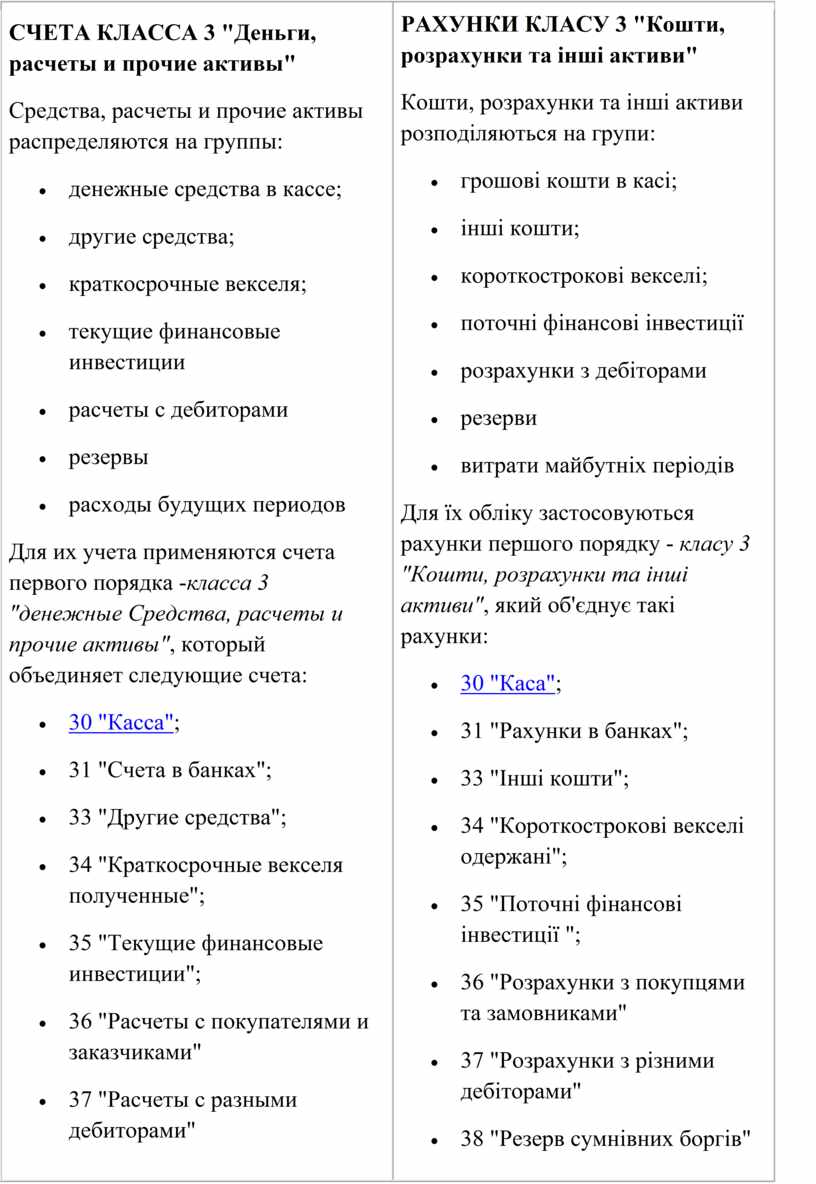

СЧЕТА КЛАССА 3 "Деньги, расчеты и прочие активы" Средства, расчеты и прочие активы распределяются на группы:

Для их учета применяются счета первого порядка -класса 3 "денежные Средства, расчеты и прочие активы", который объединяет следующие счета:

|

РАХУНКИ КЛАСУ 3 "Кошти, розрахунки та інші активи" Кошти, розрахунки та інші активи розподіляються на групи:

Для їх обліку застосовуються рахунки першого порядку - класу 3 "Кошти, розрахунки та інші активи", який об'єднує такі рахунки:

|

Счета третьего класса - это группа счетов, с которыми бухгалтер работает наиболее часто. Поэтому состав и правила учета на счетах 3 класса необходимо знать как таблицу умножения.

К счетам, на которых осуществляется учет денежных средств относятся счета 30, 31 и 33.

На счете "30" осуществляется учет денежных средств, находящихся в кассе предприятия. Для более подробной информации см. Учет операций по кассе.

|

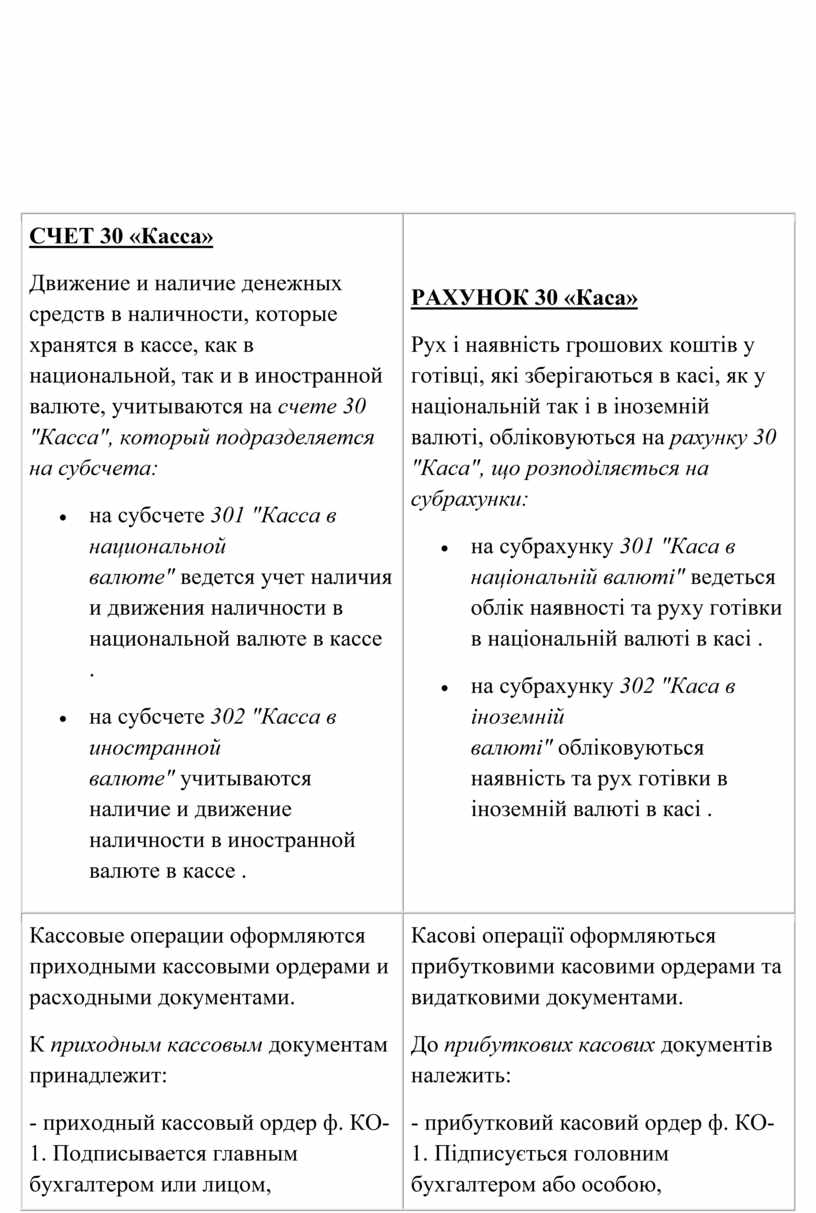

СЧЕТ 30 «Касса» Движение и наличие денежных средств в наличности, которые хранятся в кассе, как в национальной, так и в иностранной валюте, учитываются на счете 30 "Касса", который подразделяется на субсчета:

|

РАХУНОК 30 «Каса» Рух і наявність грошових коштів у готівці, які зберігаються в касі, як у національній так і в іноземній валюті, обліковуються на рахунку 30 "Каса", що розподіляється на субрахунки:

|

|

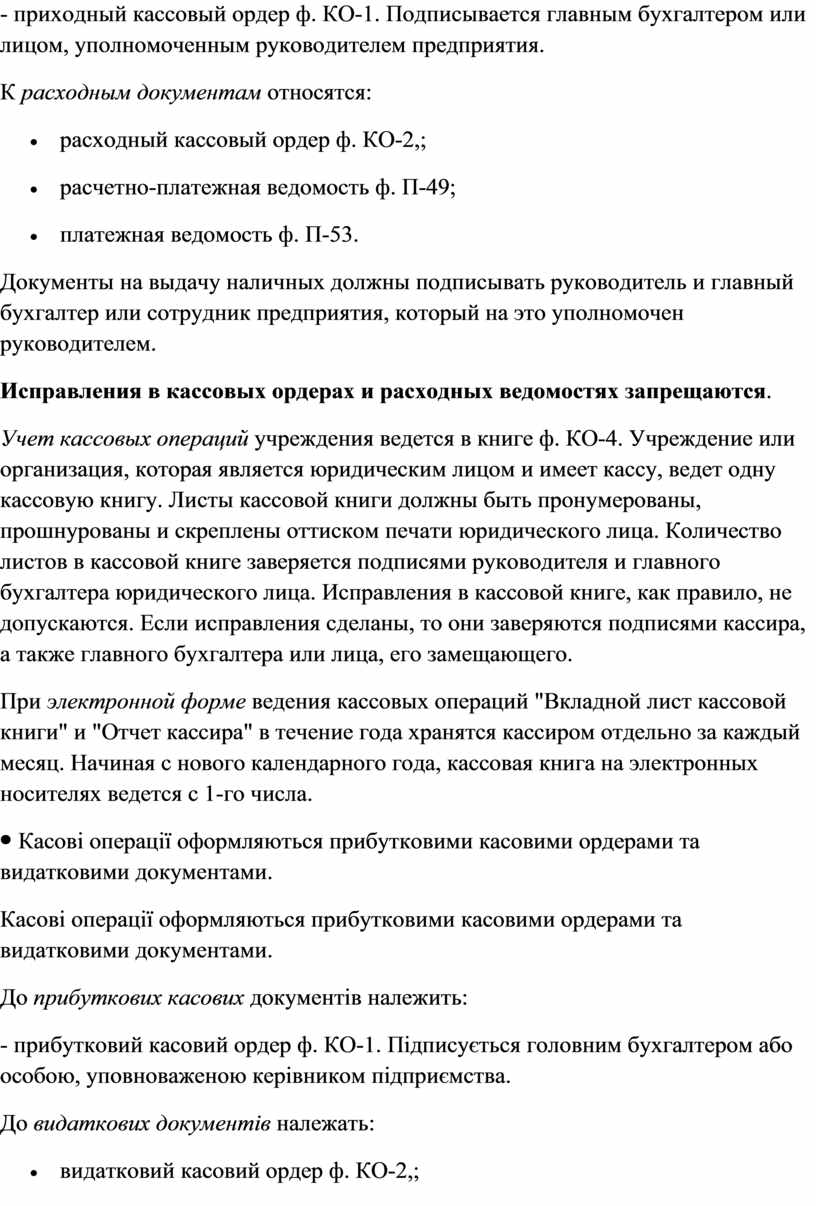

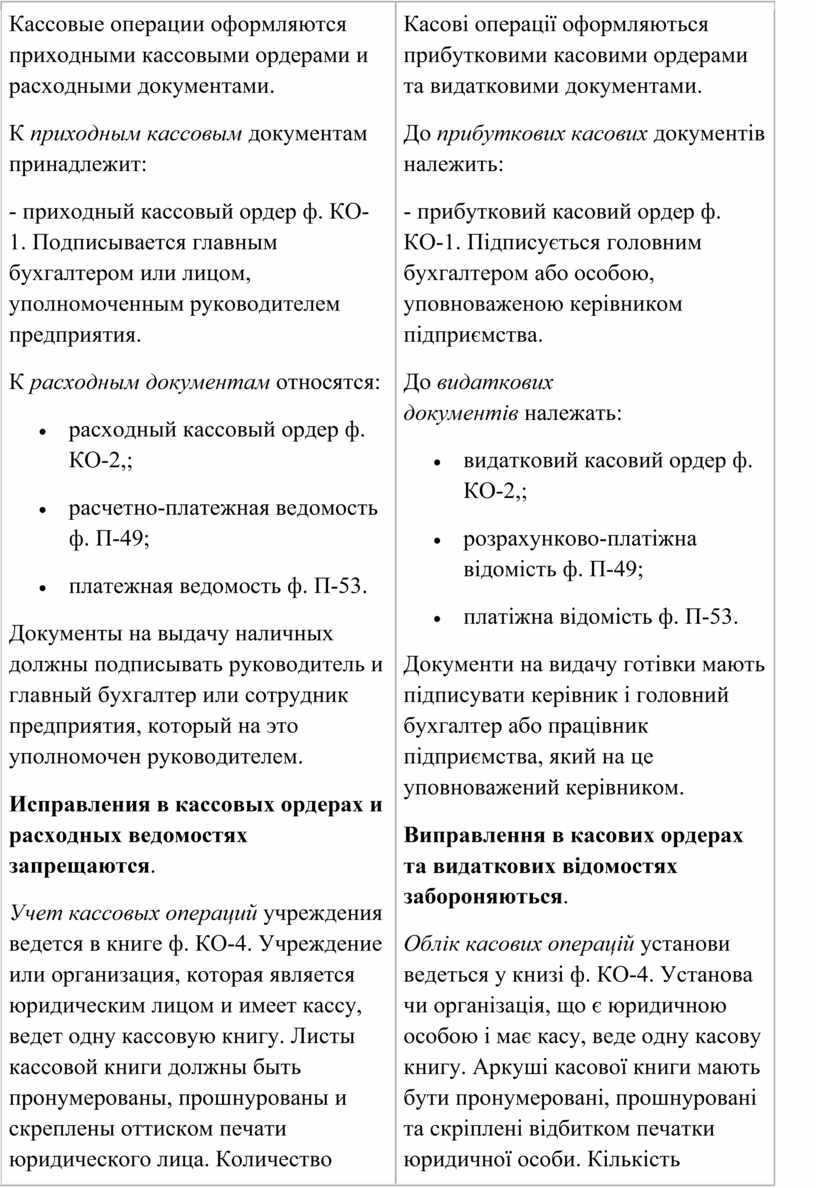

Кассовые операции оформляются приходными кассовыми ордерами и расходными документами. К приходным кассовым документам принадлежит: - приходный кассовый ордер ф. КО-1. Подписывается главным бухгалтером или лицом, уполномоченным руководителем предприятия. К расходным документам относятся:

Документы на выдачу наличных должны подписывать руководитель и главный бухгалтер или сотрудник предприятия, который на это уполномочен руководителем. Исправления в кассовых ордерах и расходных ведомостях запрещаются. Учет кассовых операций учреждения ведется в книге ф. КО-4. Учреждение или организация, которая является юридическим лицом и имеет кассу, ведет одну кассовую книгу. Листы кассовой книги должны быть пронумерованы, прошнурованы и скреплены оттиском печати юридического лица. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера юридического лица. Исправления в кассовой книге, как правило, не допускаются. Если исправления сделаны, то они заверяются подписями кассира, а также главного бухгалтера или лица, его замещающего. При электронной форме ведения кассовых операций "Вкладной лист кассовой книги" и "Отчет кассира" в течение года хранятся кассиром отдельно за каждый месяц. Начиная с нового календарного года, кассовая книга на электронных носителях ведется с 1-го числа. |

Касові операції оформляються прибутковими касовими ордерами та видатковими документами. До прибуткових касових документів належить: - прибутковий касовий ордер ф. КО-1. Підписується головним бухгалтером або особою, уповноваженою керівником підприємства. До видаткових документів належать:

Документи на видачу готівки мають підписувати керівник і головний бухгалтер або працівник підприємства, який на це уповноважений керівником. Виправлення в касових ордерах та видаткових відомостях забороняються. Облік касових операцій установи ведеться у книзі ф. КО-4. Установа чи організація, що є юридичною особою і має касу, веде одну касову книгу. Аркуші касової книги мають бути пронумеровані, прошнуровані та скріплені відбитком печатки юридичної особи. Кількість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера юридичної особи. Виправлення в касовій книзі, як правило, не допускаються. Якщо виправлення зроблені, то вони засвідчуються підписами касира, а також головного бухгалтера або особи, що його заміщує. При електронній формі ведення касових операцій "Вкладний аркуш касової книги" та "Звіт касира" протягом року зберігаються касиром окремо за кожний місяць. Починаючи з нового календарного року, касова книга на електронних носіях ведеться з 1-го числа. |

Общие комментарии.

Кассир несет полную материальную ответственность за сохранность денежных средств в кассе. В связи с этим с ним должен быть заключен договор о полной материальной ответственности. С другой стороны, предприятие обязано принять все меры, для обеспечения выполнения кассиром своих функций. То есть обеспечить техническую возможность сохранности денежных средств: место хранения, закрытое помещение, охранную сигнализацию и т.д.

Корреспонденция счетов по счету 30. Кореспонденція рахунків по рахунку 30

|

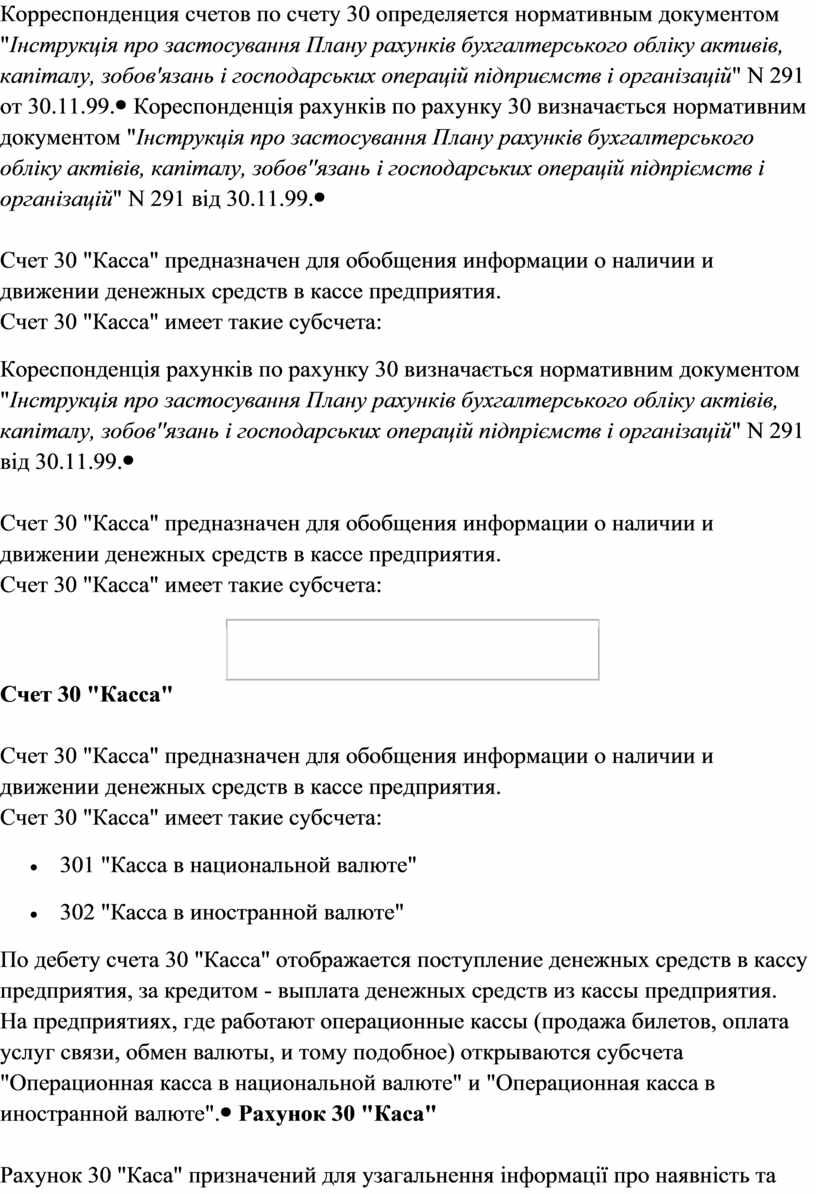

Корреспонденция счетов по счету 30 определяется нормативным документом "Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій" N 291 от 30.11.99. |

Кореспонденція рахунків по рахунку 30 визначається нормативним документом "Інструкція про застосування Плану рахунків бухгалтерського обліку актівів, капіталу, зобов''язань і господарських операцій підпріємств і організацій" N 291 від 30.11.99. |

|

Счет 30 "Касса"

По дебету счета 30 "Касса"

отображается поступление денежных средств в кассу предприятия, за кредитом -

выплата денежных средств из кассы предприятия. |

Рахунок 30 "Каса"

За дебетом рахунку 30 "Каса"

відображається надходження грошових коштів у касу підприємства, за

кредитом - виплата грошових коштів із каси підприємства. |

|

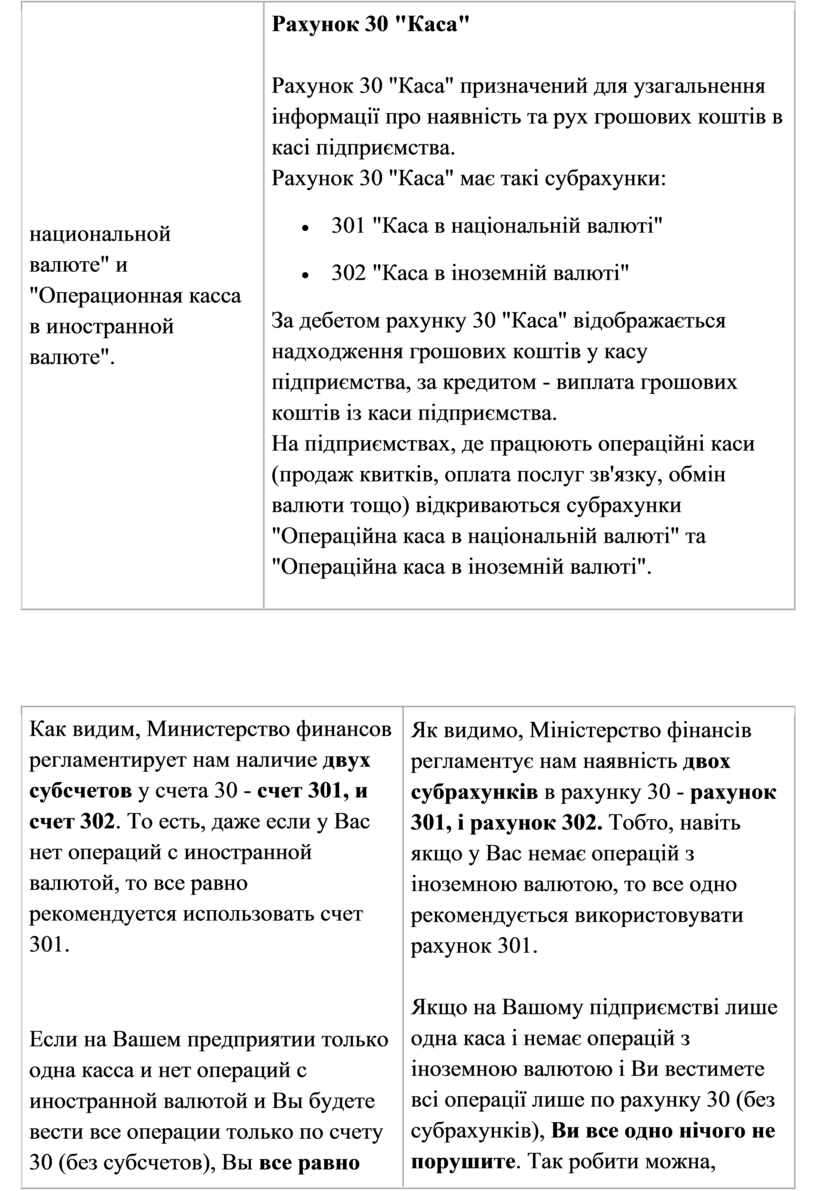

Как видим, Министерство финансов регламентирует нам наличие двух субсчетов у счета 30 - счет 301, и счет 302. То есть, даже если у Вас нет операций с иностранной валютой, то все равно рекомендуется использовать счет 301.

Если на Вашем предприятии только одна касса и нет операций с иностранной валютой и Вы будете вести все операции только по счету 30 (без субсчетов), Вы все равно ничего не нарушите. Так делать можно, никаких последствий для учета не возникнет. Но я бы все равно использовал 301 "с прицелом на развитие". |

Як видимо, Міністерство фінансів регламентує

нам наявність двох субрахунків в рахунку 30 - рахунок

301, і рахунок 302. Тобто, навіть якщо у Вас немає операцій з

іноземною валютою, то все одно рекомендується використовувати рахунок

301. |

|

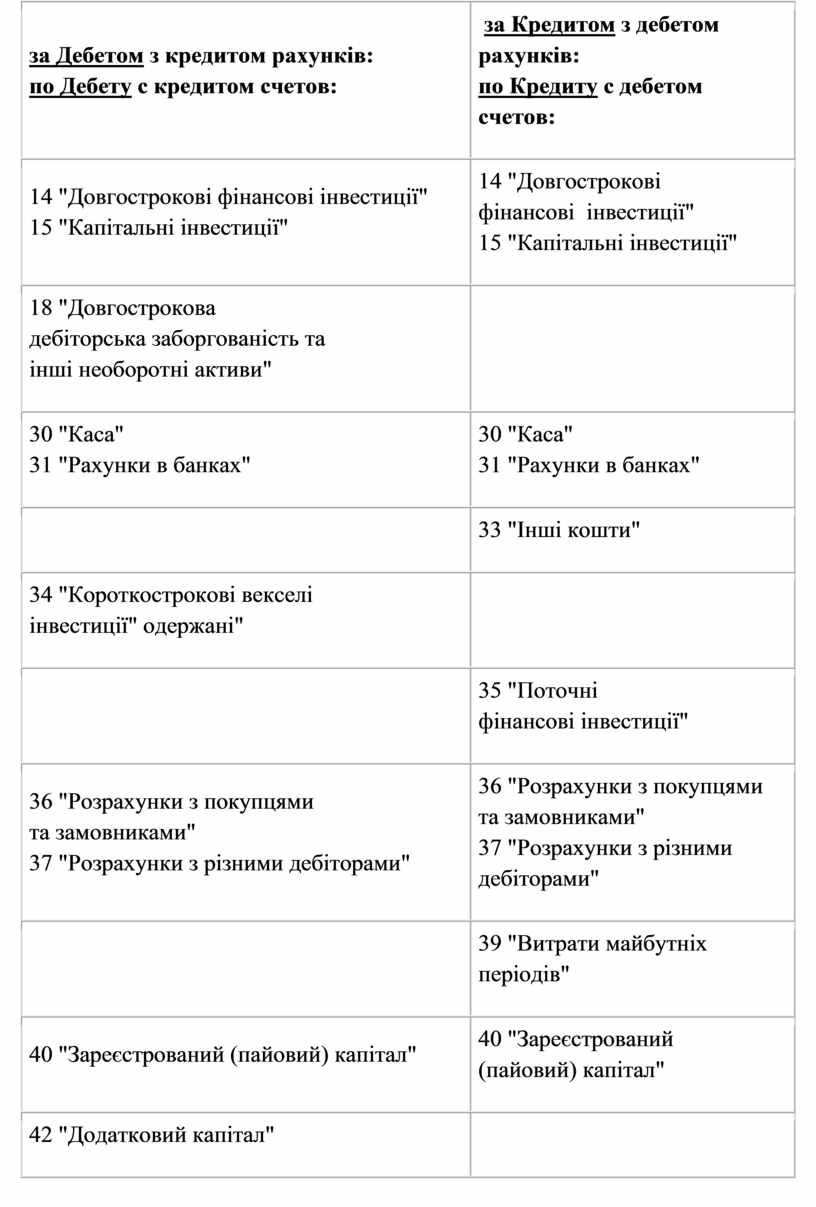

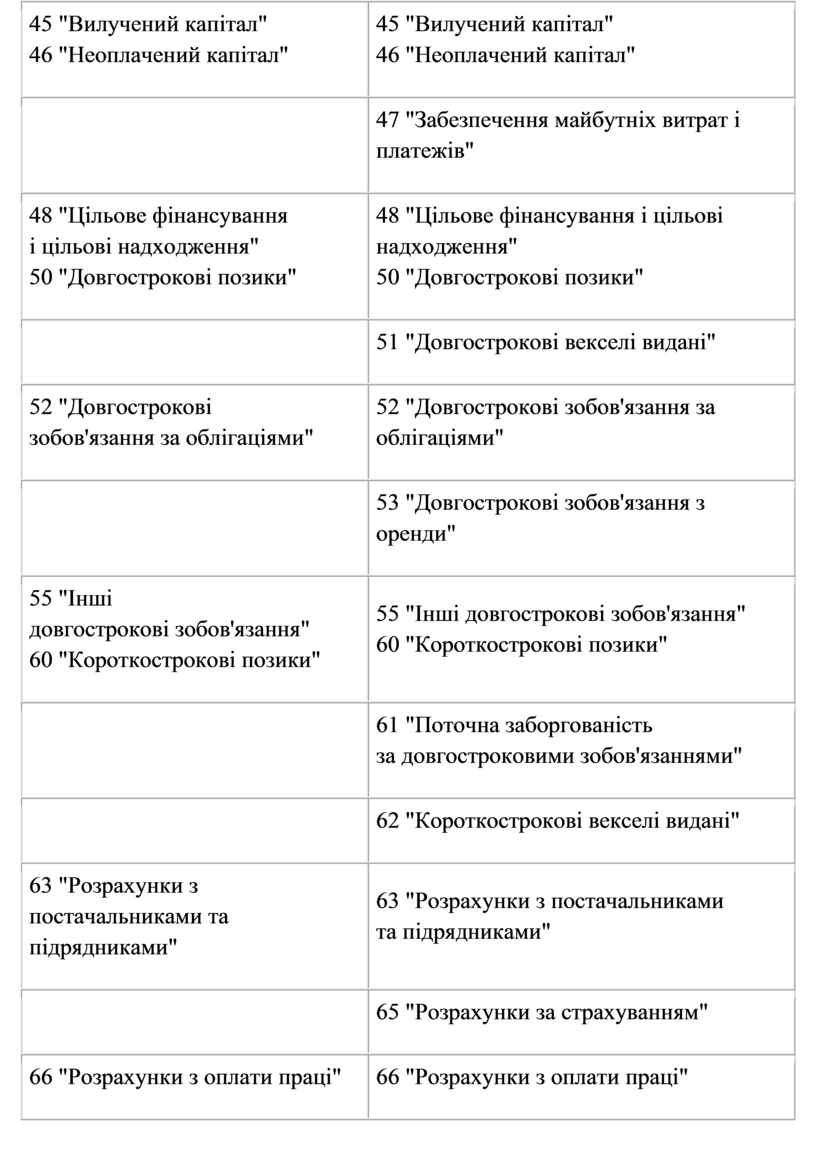

Рахунок 30 "Каса" кореспондує: Счет 30 "Касса" корреспондирует: |

|

|

за Дебетом з кредитом рахунків: |

за Кредитом з

дебетом рахунків: |

|

14 "Довгострокові

фінансові інвестиції" |

14 "Довгострокові

фінансові інвестиції" |

|

18 "Довгострокова дебіторська заборгованість та інші необоротні активи" |

|

|

30 "Каса" |

30 "Каса" |

|

33 "Інші кошти" |

|

|

34 "Короткострокові векселі інвестиції" одержані" |

|

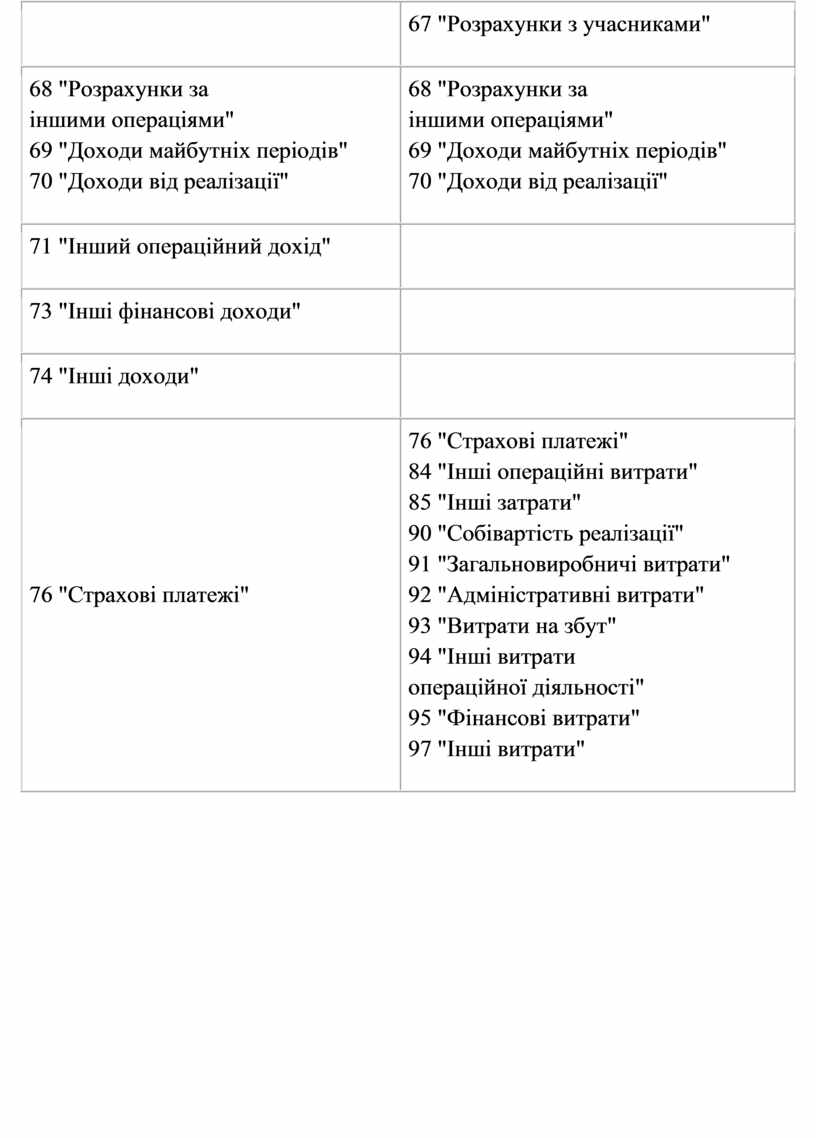

|

35 "Поточні фінансові інвестиції" |

|

|

36 "Розрахунки з покупцями

та замовниками" |

36 "Розрахунки з покупцями та

замовниками" |

|

39 "Витрати майбутніх періодів" |

|

|

40 "Зареєстрований (пайовий) капітал" |

40 "Зареєстрований (пайовий) капітал" |

|

42 "Додатковий капітал" |

|

|

45 "Вилучений капітал" |

45 "Вилучений капітал" |

|

47 "Забезпечення майбутніх витрат і платежів" |

|

|

48 "Цільове фінансування

і цільові надходження" |

48 "Цільове фінансування і цільові

надходження" |

|

51 "Довгострокові векселі видані" |

|

|

52 "Довгострокові зобов'язання за облігаціями" |

52 "Довгострокові зобов'язання за облігаціями" |

|

53 "Довгострокові зобов'язання з оренди" |

|

|

55 "Інші

довгострокові зобов'язання" |

55 "Інші

довгострокові зобов'язання" |

|

61 "Поточна заборгованість за довгостроковими зобов'язаннями" |

|

|

62 "Короткострокові векселі видані" |

|

|

63 "Розрахунки з постачальниками та підрядниками" |

63 "Розрахунки з постачальниками та підрядниками" |

|

65 "Розрахунки за страхуванням" |

|

|

66 "Розрахунки з оплати праці" |

66 "Розрахунки з оплати праці" |

|

67 "Розрахунки з учасниками" |

|

|

68 "Розрахунки за

іншими операціями" |

68 "Розрахунки за

іншими операціями" |

|

71 "Інший операційний дохід" |

|

|

73 "Інші фінансові доходи" |

|

|

74 "Інші доходи" |

|

|

76 "Страхові платежі" |

76 "Страхові

платежі" |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.